Международные стандарты аудита Панкова

Содержание

Тема 1.

Содержание и порядок использования международных стандартов аудиторской

деятельности 4

Вопрос 1 Роль

Международной федерации бухгалтеров в регулировании аудиторской деятельности 4

Вопрос 2.

Назначение и классификация международных стандартов аудита (МСА) 4

Вопрос 3.

Основные принципы аудита финансовой отчетности. 5

Вопрос 4.

Связь МСА с национальными стандартами аудита. 7

Вопрос 5.

Соотношение международных стандартов финансовой отчетности и аудита. 7

Тема 2.

Применение международных стандартов на этапе организации аудита. 8

Вопрос 1.

Общие вопросы планирования аудита. 8

Вопрос 2.

Получение аудитором знаний о бизнесе клиента. 8

Вопрос 3.

Установление условий договоренности с помощью письма-обязательства о проведении

аудита 9

Вопрос 4.

Организация документирования аудиторской проверки. 10

Вопрос 5.

Определение уровня существенности искажений финансовой отчетности. 11

Вопрос 6.

Определение аудиторского риска и оценка системы внутреннего контроля клиента 12

Тема 3.

Международные стандарты, регламентирующие основные методы получения аудиторских

доказательств. 13

Вопрос 1.

Понятие и виды аудиторских доказательств. 13

Вопрос 2.

Особенности получения аудиторских доказательств в отношении отдельных статей

отчетности 15

Вопрос 3. Применение

аналитических процедур для получения аудиторских доказательств. 15

Вопрос 4.

Процедуры выборочной проверки. 16

Вопрос 5.

Использование результатов работы третьих лиц при проведении аудита. 17

Тема 4.

Международные стандарты, регулирующие процессы сбора и обобщения информации в

ходе аудиторской проверки. 19

Вопрос 1.

Получение аудиторских доказательств относительно начальных сальдо. 19

Вопрос 2.

Подтверждение оценочных значений в ходе аудиторской проверки. 19

Вопрос 3.

Исследование операций со связанными сторонами. 20

Вопрос 4.

Выявление и оценка влияния последующих событий на финансовую отчетность

проверяемого субъекта. 21

Вопрос 5.

Проверка уместности допущения о непрерывности деятельности субъекта. 21

Вопрос 6. Рассмотрение

аудитором случаев мошенничества и ошибок. 22

Вопрос 7.

Проверка соблюдения клиентом требований законов и нормативных актов. 23

Вопрос 8.

Использование заявлений руководства клиента в качестве аудиторских

доказательств 24

Вопрос 9.

Порядок сообщения информации по вопросам аудита лицам, отвечающим за управление 25

Тема 5.

Международные стандарты оформления результатов аудиторских проверок. 26

Вопрос 1.

Требования МСА, предъявляемые к составлению аудиторского заключения по

финансовой отчетности. 26

Вопрос 2.

Выводы аудитора о сопоставлениях, включенных в проверяемую отчетность. 27

Вопрос 3.

Отражение в аудиторском заключении результатов проверки прочей информации,

имеющей отношение к финансовой отчетности. 28

Тема 6.

Особенности применения Международных стандартов аудита при выполнении

специальных заданий и оказании сопутствующих услуг. 28

Вопрос 1.

Выполнение специального аудиторского задания. 28

Вопрос 2.

Проверка прогнозной финансовой информации. 29

Вопрос 3.

Применение МСА при оказании сопутствующих услуг. 30

Тема 7.

Содержание положений о международной аудиторской практике. 31

Вопрос 1.

Рекомендации по аудиту банков. 31

Вопрос 2.

Пояснения, касающиеся использования клиентом и аудитором компьютерных систем 32

Вопрос 3.

Прочие вопросы, рассматривающиеся в ПМАП.. 33

Тема 8.

Обеспечение качества работы аудиторской фирмы.. 36

Вопрос 1.

Понятие качества аудита. 36

Вопрос 2.

Организация работы по обеспечению качества аудиторских услуг со стороны

Международной федерации бухгалтеров. 37

Вопрос 3.

Политика и процедуры контроля качества аудита. 37

|

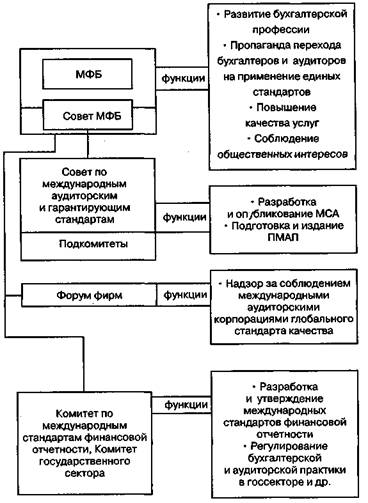

Международная

федерация бухгалтеров (МФБ) (англ. — International Federation of Accountants — IFAC)

является международным объединением лиц бухгалтерской профессии. МФБ была основана

7 октября 1977 г. с целью координации на мировом уровне деятельности

профессиональных организаций в области учета, финансовой отчетности и аудита.

В настоящее время ее членами являются 156 профессиональных организаций из 114

стран. Россия в МФБ представлена полноправным членом — Институтом профессиональных

бухгалтеров России и членом-наблюдателем — Российской коллегией аудиторов.

В Конституции МФБ сказано, что

основная ее цель — всемерное развитие бухгалтерской профессии на основе

гармонизированных (согласованных) стандартов с целью предоставления высококачественных

услуг в интересах общества. Для выполнения этой миссии в аудиторской области

Совет МФБ учредил Комитет по международной аудиторской практике (КМАП)

(англ. — International Auditing Practice Committee— IAPC),

|

Рис. 1.1. Структура

и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности

|

призванный разрабатывать

стандарты и положения в отношении аудита и сопутствующих услуг (рис. 1).

Стандарты

аудита — это документы, формулирующие единые требования, при соблюдении

которых обеспечивается соответствующий уровень качества аудита и сопутствующих

ему услуг.

Международные

стандарты аудита предназначены для применения при аудите финансовой отчетности,

но их можно адаптировать и для аудита другой информации и оказания

сопутствующих услуг. МСА содержат: основные принципы; необходимые процедуры; рекомендации

по применению принципов и процедур. Обеспечено единство структуры стандартов;

МСА включают в себя:

— введение,

где отражаются цель стандарта и задачи, стоящие перед аудитором, а также даются

определения важнейших используемых терминов;

— разделы,

излагающие суть стандарта;

— приложения

(для некоторых стандартов).

В 1998 г. МСА

использовали в качестве национальных стандартов 34 страны, еще в 35 странах они

применялись без значительных изменений. Положения о международной аудиторской

практике разрабатываются для предоставления практической помощи аудиторам в

применении МСА и не имеют силы стандартов.

МСА (на момент

выпуска официального перевода в редакции 1999 г. — в количестве 36) делятся на

9 групп и имеют трехзначную нумерацию; десятая группа представляет собой ПМАП,

имеющие четырехзначную нумерацию.

В первую

группу, которая именуется «Введение», входят такие разделы, как предисловие,

глоссарий и концептуальная основа МСА. Предисловие к Международным стандартам

аудита призвано способствовать пониманию задач и методов работы КМ АЛ, а также

объема и статуса документов, разработанных этим комитетом. Глоссарий содержит

около 110 терминов, используемых при изложении содержания Международных

стандартов аудита. Назначение глоссария — ввести единообразное толкование

терминов, используемых в МСА.

Стандарты

второй группы «Обязанности» объединены тем, что в них раскрываются обстоятельства,

при которых на аудитора и руководство аудируемого лица возлагаются определенные

обязанности.

Третья и

четвертая группы стандартов («Планирование» и «Система внутреннего контроля»)

посвящены порядку выбора стратегии аудита, изучения деятельности клиента, определения

уровня существенности и аудиторских рисков.

Документы

пятой и шестой групп («Аудиторские доказательства» и «Использование работы

третьих лиц») содержат стандарты и рекомендации по получению аудиторских доказательств,

в том числе с привлечением результатов работы аудиторских подразделений, внутренних

контролеров и экспертов.

Правила

составления аудиторских заключений по результатам аудита финансовой отчетности

и проверки другой информации приведены в стандартах седьмой и восьмой групп —

«Аудиторские выводы и заключения» и «Специальные области аудита».

В девятой

группе МСА «Сопутствующие услуги» раскрыты цели, принципы, процедуры и порядок

составления отчетности, которые следует соблюдать при выполнении аудитором

заданий по обзору и подготовке финансовой информации, а также проведении

согласованных процедур.

Положения о

международной аудиторской практике дают аудиторам дополнительные рекомендации

путем детализации и разъяснения применения международных стандартов аудита.

Аудит

финансовой отчетности — это процесс, в ходе которого аудитору предоставляется

возможность выразить мнение в отношении того, подготовлена ли финансовая отчетность,

по всем ли существенным аспектам, в соответствии ли с установленными основами

финансовой отчетности. Отчетность должна составляться в соответствии с:

Международными стандартами финансовой отчетности; национальными стандартами

финансовой отчетности; другими нормативными актами, указанными в отчетности.

Аудитор должен

обеспечить высокий уровень уверенности в том, что информация не содержит существенных

искажений.

Мнение

аудитора формулируется в аудиторском отчете в виде позитивной уверенности

(например: «Отчетность дает достоверное и объективное представление об объектах

аудита»). Таким образом, при выражении позитивной уверенности утверждается факт

достоверности отчетности.

В соответствии

с МСА 200 «Цель и общие принципы аудита финансовой отчетности» аудитор должен

нести ответственность за выражение мнения о финансовой отчетности, а руководство

субъекта — за ее подготовку и представление.

Для достижения

цели аудита в соответствии с требованиями МСА, профессиональных организаций,

нормативных актов и условий договоренности определяется объем аудита, т.е.

аудиторские процедуры, которые считаются необходимыми при определенных

обстоятельствах. Обязанность, аудитора — обеспечить достаточный уровень

уверенности в том, что отчетность не содержит существенных искажений. На возможность

их обнаружения могут влиять ограничения, возникающие вследствие:

— использования

тестирования, невозможности проведения сплошной проверки, зависимости суждения

аудитора от характера, сроков, объема аудиторских процедур;

—

несовершенства систем бухгалтерского учета и внутреннего контроля субъекта;

— особых

обстоятельств, в том числе наличия связанных сторон.

При

осуществлении профессиональной деятельности аудитор должен руководствоваться

общими этическими принципами, изложенными в «Кодексе этики профессиональных бухгалтеров»,

принятом МФБ:

1.

Независимость. Обстоятельства, которые могут обусловить сомнения в независимости

аудитора:

• финансовая

взаимосвязь с клиентами или с их делами;

• работа

аудитора на руководящей должности в организации клиента;

• выполнение

управленческих функций и принятие управленческих решений;

• личные и

семейные отношения;

• получение

от одного клиента гонорара, сумма которого имеет значительную долю в общей

сумме дохода аудитора;

•

обусловленность выплаты гонорара требуемыми клиентом выводами (мнением) аудитора;

• принятие

аудитором товаров, услуг или знаков чрезмерного гостеприимства;

•

преобладающее участие в капитале аудиторской фирмы лиц, не имеющих отношения к

аудиторской практике;

• работа

бывшего партнера аудиторской фирмы на руководящей должности в проверяемой

организации;

•

действительное или возможное судебное разбирательство между аудитором и его

клиентом и длительное участие одних и тех же лиц в проверках финансовой

отчетности одного и того же клиента.

2. Честность.

3.

Объективность.

4.

Профессиональная компетентность и надлежащая добросовестность.

5.

Конфиденциальность.

6.

Профессиональное поведение.

7. Следование

техническим стандартам.

Помимо

соблюдения этих принципов, аудитор должен планировать и проводить аудит с

определенной долей профессионального скептицизма, т.е. не рассматривать полученную

от руководства информацию как обязательно достоверную.

Основные

принципы аудита остаются в силе независимо от того, где проводится аудит, но

аудит в государственном секторе может отличаться по: целям (принимается во

внимание соответствие отчетности требованиям положений, постановлений и

предписаний министерств); объему (проверяются дополнительные финансовые отчеты,

которые составляют субъекты госсектора); полномочиям аудитора (они могут носит

более специфический характер, учитывать вопросы национальной безопасности, требования

разных положений при установлении уровня существенности); подходу и стилю

аудита; форме аудиторского заключения.

Регулированием

аудиторской и бухгалтерской практики в госсекторе занимается Комитет государственного

сектора. МСА применимы к аудиту финансовой отчетности предприятий и учреждений

госсектора. Случаи, требующие пояснений или дополнений, приводятся в разделе

«Основы аудита государственного сектора» (ОАГС) в конце каждого МСА. Пояснения,

приведенные в ОАГС, не применяются, если аудиторы должны предоставить отчеты,

касающиеся: отдельных коммерческих аспектов деятельности субъектов госсектора;

соблюдения требований законодательства; адекватности систем бухгалтерского

учета и внутреннего контроля; результативности отдельных программ.

МФБ признает

существование национальных стандартов аудита во многих странах мира, стремится

учесть различия и разрабатывает стандарты аудита, которые могут быть приняты на

международном уровне. Если местные положения соответствуют МСА, то услуги аудиторов,

оказанные с соблюдением национальных стандартов, автоматически приравниваются

к аудиту, проведенному в соответствии с МСА.

Страны — члены

МФБ, желающие принять МСА в качестве своих национальных стандартов, должны

составить заявление, определяющее юридическую силу принимаемых стандартов и

возможности их применения в конкретной стране. Если в МСА имеются рекомендации,

отличающиеся от нормативных положений, принятых в данной стране, то в пояснения

к стандарту включаются соответствующие ссылки, согласно которым спорное положение

решается в пользу национального законодательства. Кроме того, разрешается

разрабатывать дополнительные стандарты по аспектам, не освещенным в МСА.

Международные

стандарты аудита используются по-разному:

— в качестве

национальных аудиторских стандартов (Кипр, Малайзия, Нигерия и другие страны);

— как база

для разработки собственных аудиторских стандартов (Россия, Австралия, Бразилия,

Голландия и др.);

— принимаются

к сведению и руководству в странах, имеющих национальные стандарты, при отсутствии

регулирования какого-либо аспекта собственными стандартами (Соединенные Штаты

Америки и др.);

— как основа

регулирования профессиональной деятельности при проведении аудита транснациональных

корпораций международными аудиторскими организациями.

Российские

правила (стандарты) аудиторской деятельности создавались в основном как аналог

МСА. На момент принятия Федерального закона «Об аудиторской деятельности»

имелось 37 правил (стандартов) аудиторской деятельности и одна методика,

одобренные Комиссией по аудиторской деятельности при Президенте РФ, из которых

31 документ был создан на основе аналогичных МСА, а остальные разработаны с

учетом специфики аудиторской деятельности в России по вопросам, требующим

дополнительной регламентации либо обособленного рассмотрения.

Основными

причинами разработки правил (стандартов) аудиторской деятельности, не имеющих

аналогов среди МСА, являются особенности национального законодательства об

аудиторской деятельности в Российской Федерации.

В настоящее

время усилия регулирующих органов направлены на то, чтобы закончить

формирование нормативной базы российского аудита и привести ее в соответствие с

международными стандартами. Для этого, по данным различных ученых, потребуется

разработать еще 13—16 правил (стандартов), как аналогичных МСА и ПМАП, так и не

имеющих аналогов. После завершения этой работы можно будет претендовать на

мировое признание перехода российского аудита на международные стандарты.

Международные

стандарты, согласно которым составляются финансовые отчеты, разработаны одним

из комитетов МФБ — Комитетом по международным стандартам финансовой отчетности

(КМСФО). Взаимосвязи международных стандартов отчетности и аудита проявляются

в следующих направлениях: единство терминологии, применяемой в международных

стандартах финансовой отчетности (МСФО) и международных стандартах аудита; использование

аудиторами МСФО в целом в качестве критерия соответствия проверяемой отчетности

установленным требованиям.

Одним из

преимуществ, которое обеспечивается МФБ, является общая терминология, используемая

в МСФО и МСА. Благодаря этому удается избежать разногласий относительно

представления о целях и объектах аудита между аудиторами и представителями аудируемых

лиц, отвечающими за подготовку финансовой отчетности.

Если

аудируемый субъект составляет отчетность в соответствии с МСФО, то при проведении

аудита возникает необходимость в использовании практически всех введенных в

действие стандартов финансовой отчетности. В международных стандартах аудита

встречаются прямые ссылки на МСФО и другие документы, разработанные КМСФО.

В процессе

переработки МСА все большее внимание уделяется содержанию стандартов

отчетности. Так, новая редакция МСА 570 «Допущение о непрерывности деятельности

предприятия», которая применяется начиная с отчетности за 2000 г., включает ссылки

на МСФО 1 по поводу определения допущения, уместности его применения и понятия

«существенная неопределенность», тогда как в прежней редакции подобные ссылки

отсутствовали. Предполагается проведение дальнейшей работы в указанном

направлении.

Планирование

аудита — это разработка общей стратегии и деталей аудиторской проверки.

Цель планирования — эффективное и своевременное проведение аудита. В МСА 300

«Планирование» установлены стандарты и представлены рекомендации по

планированию аудита финансовой отчетности. Данный МСА предназначен для

повторного аудита, а для первоначальной проверки необходимо расширить круг

рассматриваемых вопросов.

Планирование

призвано помочь в правильном распределении работы среди ассистентов аудитора и

координации работы других специалистов. Объем планирования зависит от: размера

проверяемого субъекта; сложности предстоящей проверки; опыта работы аудитора, в

том числе с данным субъектом; знания аудитором бизнеса клиента. Элементы общего

плана могут быть в целях координации действий обсуждены с руководством

субъекта и его сотрудниками.

Программа

аудита определяет характер, сроки, объем запланированных аудиторских

процедур, необходимых для осуществления общего плана аудита. Это набор

инструкций для ассистентов аудитора, а также средство контроля их работы. В

программе может быть указано время, отводимое на выполнение процедур.

Общий план и

программа аудита должны пересматриваться в ходе аудита по мере необходимости;

причины изменений документируются.

Знание бизнеса

— общее знание экономики и той отрасли, в которой субъект ведет хозяйственную

деятельность, и более конкретное знание методов осуществления этой деятельности

клиентом. Разъяснения по поводу понимания аудитором бизнеса клиента имеются в

МСА 310 «Знание бизнеса».

Источниками

сведений об отрасли и субъекте являются: предыдущий опыт работы с субъектом и в

его отрасли; беседы с сотрудниками субъекта, внутренними аудиторами, обзор их

отчетов; беседы с другими специалистами, работавшими с данным субъектом или в

данной отрасли (аудиторы, юристы, отраслевые специалисты); беседы с

заказчиками, поставщиками, конкурентами; публикации, относящиеся к отрасли; законодательные

и нормативные акты; посещение зданий субъекта; документы хозяйственного, финансового

и рекламного характера, подготовленные субъектом.

В приложении к

стандарту имеются вопросы для рассмотрения бизнеса клиента, важнейшие из которых

приведены ниже.

A. Общие

экономические факторы: общая тенденция развития (спад, рост); процентные

ставки и наличие финансовых ресурсов; инфляция, курс иностранной валюты и механизмы

валютного контроля; политика правительства (денежная, фискальная, программы

правительственной помощи, тарифы, торговые ограничения).

B. Отрасль: рынок

и конкуренция; цикличность или сезонность; изменения в технологии производства;

коммерческий риск (высокая технология, легкий доступ на рынок для новых

конкурентов); специфическая практика и проблемы бухгалтерского учета; экологические

требования и проблемы; специфическая нормативная правовая база.

C. Субъект:

1. Управление

и структура собственности: форма собственности; собственники и связанные

стороны; структура капитала; организационная структура; задачи, философия, стратегические

планы руководства; изменения в структуре видов деятельности; источники и методы

финансирования; совет директоров: состав, деловая репутация, профессиональный

опыт, независимость и контроль за деятельностью управляющих; периодичность

заседаний, наличие аудиторского комитета; выработка политики корпоративного поведения,

замена профессиональных консультантов; управляющие: опыт и репутация,

текучесть кадров, финансовый персонал и его статус, укомплектованность

бухгалтерии кадрами, планы стимулирования; использование прогнозов и бюджетов,

давление на руководство (перегруженность руководства, доминирование одного

лица, поддержка курса акций, необоснованные сроки объявления результатов),

управленческие информационные системы; подразделение внутреннего аудита

(наличие, эффективность работы); отношение к внутреннему контролю.

2.

Деятельность субъекта: характер производственной деятельности (производство,

торговля, финансовые услуги, внешнеэкономическая деятельность); местонахождение

производственных, офисных и складских помещений; наемный персонал

(государственное регулирование трудовых отношений, профсоюзные и пенсионные

обязательства); продукция (услуги) и рынки (основные заказчики и контракты,

условия оплаты, норма прибыли, доля рынка, конкуренты, маркетинговая

стратегия); условия приобретения товаров и услуг; местонахождение и объем

товарно-материальных запасов; лицензии, патенты; категории расходов; исследования

и разработки; активы, обязательства и операции в иностранной валюте; внутренние

нормативные акты; действующие информационные системы; структура долгов.

3. Основные

показатели, статистика и тенденции финансовой деятельности.

4. Внешние

условия, оказывающие влияние на руководство в процессе подготовки финансовой отчетности.

5.

Законодательство: среда регулирования и нормативные требования; налогообложение;

требования к аудиторскому отчету; пользователи финансовой отчетности.

Условия

договоренностей об аудите согласно МСА 210 устанавливаются в

письме-обязательстве о проведении аудита. В данном документе подтверждаются:

принятие аудитором задания, цель и масштаб аудита, обязательства аудитора перед

клиентом, формы отчетов. Письмо-обязательство применимо как при аудите

финансовой отчетности, так и для сопутствующих услуг. Письмо направляется

клиенту до начала проведения аудита. В содержании этого документа обычно

раскрываются следующие аспекты:

1. Цель

аудита финансовой отчетности.

2.

Ответственность руководства клиента за составление и предоставление финансовой

отчетности.

3. Объем

аудита со ссылками на нормативные положения.

4. Форма и

способ сообщения результатов аудита.

5.

Предупреждение о наличии риска необнаружения существенных и несущественных искажений

из-за различных ограничений (тестовый характер аудита; ограничения, присущие

системам бухгалтерского учета и внутреннего контроля).

6. Требование

свободного доступа к информации, необходимой для проведения аудита.

При

необходимости в письме оговариваются: возможности привлечения других аудиторов

и экспертов; внутренних аудиторов, других сотрудников клиента; координирование

работы с предшествующим аудитором; ограничение ответственности аудитора там,

где это возможно; дополнительные соглашения между аудитором и клиентом (например,

одновременно с проверкой может быть достигнута договоренность об оказании

согласованных услуг).

МСА 210 содержит

рекомендации по согласованию условий договоренности с клиентом и составлению

ответа в случае, если клиент просит изменить условия договоренности на

понижающие уровень уверенности аудитора (например, клиент просит провести не

аудит финансовой отчетности, как было установлено в письме-обязательстве, а ее

обзор, при котором обеспечивается более низкий уровень уверенности в том, что

отчетность не содержит существенных искажений).

Необходимо

отметить следующие особенности, касающиеся составления письма-обязательства

при проведении аудита организаций государственного сектора:

— аудиторы

организаций госсектора, как правило, назначаются, поэтому использование

письма-обязательства не является в отношении данных клиентов общепринятой

практикой, но тем не менее его применение может быть полезным для обеих сторон

(для разъяснения характера договоренности или включения условий, не предусмотренных

законодательством);

— при аудите

предприятий госсектора аудитора могут попросить представить отчет

непосредственно министру, законодательному органу или общественности, если

руководство проверяемого лица пытается необоснованно изменить условия

договоренности в сторону понижения уровня уверенности и тем самым ограничить

объем аудита.

Документация —

материалы (рабочие документы), составляемые или получаемые и хранимые аудитором

в связи с проведением проверки. Документы могут быть представлены в любом виде

хранения информации (бумага, фотопленка, электронные носители и др.). С помощью

рабочей документации оформляются: планирование и проведение аудита; действия

по надзору и проверке аудиторской работы; аудиторские доказательства.

Форма и

содержание рабочих документов регламентируются МСА 230 «Документация». Аудитор

должен составлять рабочие документы в достаточно полной и подробной форме, отражая

в них информацию о: планировании аудита; характере, временных рамках, объеме и

результатах выполненных аудиторских процедур; выводах, сделанных на основе

полученных аудиторских доказательств.

Объем рабочей

документации должен охватывать информацию, на основании которой другой аудитор

может получить представление о проведенном аудите и причинах' принятия решений

аудитора, но не о деталях работы.

Форма и

содержание документации аудита зависят от:

— характера

аудиторского задания;

— формы

заключения;

—

особенностей бизнеса клиента;

— состояния

систем бухгалтерского учета и внутреннего контроля субъекта;

—

необходимости направлять и контролировать работу ассистентов;

— конкретных

приемов и методов, используемых аудитором. Обычное содержание рабочих документов

аудитора:

—

информация, касающаяся юридической и организационной структуры субъекта, копии

юридических документов;

— информация

об отрасли субъекта и результаты анализа его деятельности;

— планы и

программы аудита;

—

доказательства исследования аудитором систем бухгалтерского учета и внутреннего

контроля;

— оценка

аудиторского риска и методика определения уровня существенности;

— анализ

работы внутреннего аудита;

— анализ

операций и сальдо счетов;

— анализ

деятельности субъекта;

— записи об

аудиторских процедурах;

— копии

сообщений, направленных другим аудиторам, экспертам, третьим лицам, и

полученные ответы;

— копии

переписки или протоколы встреч с руководством субъекта по вопросам аудита;

письменные заявления клиента;

— выводы

аудитора с обоснованием трактовки неоднозначных обстоятельств;

— кории

финансовой отчетности и аудиторского заключения.

Аудиторская

фирма может разработать стандартные формы документов, что позволит ускорить и

оптимизировать процессы оформления аудита, делегирования работы, контроля ее

качества.

Рабочая

документация является собственностью аудитора. Он должен обеспечить конфиденциальность

документации и условия для ее хранения.

КМСФО

определяет существенность следующим образом: «Информация

считается существенной, если ее пропуск или искажение могут повлиять на

экономические решения пользователей, принятые на основе финансовой отчетности.

Существенность зависит от размера статьи или ошибки, оцениваемых в конкретных

условиях их пропуска или искажения... Существенность... является основной

качественной характеристикой, которой должна обладать информация для того,

чтобы быть полезной». Такое же определение приведено в глоссарии (МСА ПО).

Концепция существенности представлена в МСА 320 «Существенность в аудите».

Оценка

существенности является предметом профессионального суждения аудитора. Приемлемый

уровень существенности устанавливается аудитором при разработке общего плана с

целью выявления значительных с количественной точки зрения искажений. Во внимание

также принимается характер (качество) искажений (нарушения законодательства,

учетной политики и др.).

Аудитор обязан

учесть возможность систематических искажений в отношении сравнительно небольших

сумм, которые в совокупности могут оказать существенное влияние на финансовую

отчетность. В результате рассмотрения аспектов финансовой отчетности в их

взаимосвязи можно получить различные уровни существенности по отношению к

финансовой отчетности в целом, сальдо счетов и классам операций.

Установленный

аудитором уровень существенности применяется: при определении характера, сроков

и объема планируемых аудиторских процедур; при оценке последствий искажений.

Оценка

существенности и аудиторского риска после подведения итогов проверки может отличаться

от показателей, установленных в начальной стадии планирования.

Согласно МСА

соотношение между уровнем существенности и величиной аудиторского риска — обратное.

Если аудитор

приходит к выводу о существенности искажений, то ему необходимо снизить аудиторский

риск одним из двух способов: расширить круг аудиторских процедур, с тем чтобы

выяснить реальную величину прогнозируемых ошибок (она может оказаться ниже

предполагаемой);

— предложить

руководству внести поправки в финансовую отчетность.

В госсекторе

понятие существенности основывается на «форме и содержании» и включает наряду

со стоимостной «моральную значимость», связанную с соблюдением законодательства

и общественных интересов.

Стандарты и

рекомендации по получению представления об аудиторском риске, системах бухгалтерского

учета и внутреннего контроля приведены в МСА 400 «Оценка рисков и система

внутреннего контроля», МСА 401 «Аудит в условиях компьютерных информационных

систем» и МСА 402 «Аудит субъектов, пользующихся услугами обслуживающих организаций»,

а также в отдельных положениях о международной аудиторской практике, которые

будут рассмотрены ниже.

Аудиторский

риск — вероятность того, что аудитор выразит несоответствующее аудиторское

мнение в случаях, когда в финансовой отчетности содержатся существенные искажения.

Правильное представление о риске необходимо составить для проведения планирования

аудита. Аудиторский риск включает три составляющих:

—

неотъемлемый риск — подверженность сальдо счета или класса операций искажениям,

которые могут быть существенными при условии отсутствия соответствующих средств

внутреннего контроля;

— риск

системы контроля — риск того, что искажения сальдо счета или класса операций,

которые могут быть существенными, не будут предотвращены, выявлены или своевременно

исправлены с помощью систем бухгалтерского учета и внутреннего контроля;

— риск

необнаружения — риск того, что аудиторские процедуры не позволяют обнаружить

искажение в сальдо счетов или классах операций, которое может быть существенным.

Система

бухгалтерского учета — совокупность задач, процедур и

бухгалтерских записей субъекта, применяющихся в целях идентифи кации, сбора,

анализа, расчета, классификации, регистрации, обобщения и отражения

результатов хозяйственных событий.

Система

внутреннего контроля (СВК) — это политика и процедуры, принятые руководством

субъекта для содействия в реализации целей, предусматривающих упорядоченное и

эффективное ведение финансово-хозяйственной деятельности.

Контрольная

среда представляет собой общее отношение, осведомленность и действия

руководства, относящиеся к СВК и ее значимости для субъекта. Контрольная среда

сама по себе не обеспечивает эффективности СВК, она лишь «оболочка»,

наполненная конкретными процедурами контроля.

Процедуры

контроля — политика, процедуры и контрольная среда, созданные

руководством для достижения конкретных целей субъекта. К процедурам контроля

относятся: контроль и утверждение документов; проверка арифметической точности

записей; ведение и проверка аналитических счетов и оборотных ведомостей; подготовка,

проведение и утверждение отчетов; осуществление контроля над прикладными

программами и средой компьютерных информационных систем; сравнение данных,

полученных из внутренних источников, с данными внешних источников; сравнение

фактических данных со сметными; проведение инвентаризаций имущества;

ограничение прямого физического доступа к активам и записям. Аудитору

необходимо получить представление: 1) о системе бухгалтерского учета для понимания;

2) о контрольной среде — для оценки действий руководства; 3) о процедурах контроля

— для разработки плана проверки.

Эффективные

системы бухгалтерского учета и внутреннего контроля обеспечивают: 1) доступ к

активам, записям, осуществление операций — по разрешению руководства; 2)

своевременный учет всех операций в точных суммах, на соответствующих счетах в

установленные отчетные периоды; 3) сопоставление учетных данных по активам с

фактическими через разумные промежутки времени, принятие мер в отношении обнаруженных

расхождений.

Уровень риска

необнаружения напрямую связан с аудиторскими процедурами проверки по существу.

С увеличением объема этих процедур достигается снижение аудиторского риска до

приемлемо низкого уровня. Тем не менее даже при проверке всех сальдо счетов или

операций определенный риск необнаружения все равно будет присутствовать.

Существует обратная взаимосвязь между риском необнаружения и совокупным уровнем

неотъемлемого риска и риска системы контроля.

При проведении

аудита в условиях компьютерных информационных систем (КИС) оценка аудиторского

риска усложняется. Применение КИС возможно, когда субъект использует компьютер

для обработки информации, существенной для аудита (например, для составления

бухгалтерских проводок, отчетов и т.п.). Аудитор должен обладать достаточным

знанием КИС.

Общая цель и

объем аудита не меняются в среде КИС, но применение КИС может оказать влияние

на: аудиторские процедуры; анализ неотъемлемого риска и риска системы контроля;

тестирование контроля и процедуры проверки по существу.

Обслуживающая

организация — фирма, выполняющая операции по учету и контролю и

подготавливающая связанную с ними отчетность или ведущая учет операций и

обрабатывающая связанные с ними данные.

Аудитор должен

определить значимость деятельности обслуживающей организации для клиента и аудита,

при этом рассматривается следующее: 1) характер предоставляемых обслуживающей

организацией услуг; сведения, содержащиеся в руководствах для пользователей; 2)

условия договора между клиентом и организацией; 3) показатели отчетности, на

которые влияет использование услуг организации, и неотъемлемый риск, связанный

с этими показателями; 4) степень взаимодействия систем бухгалтерского учета и

внутреннего контроля клиента и обслуживающей организации; 5) контроль со

стороны клиента операций, выполняемых обслуживающей организацией; 6)

финансовая устойчивость обслуживающей организации и последствия ее банкротства

для клиента; 7) сведения об общих и компьютерных средствах контроля, имеющих

отношение к прикладным программам клиента.

Отчет аудитора

обслуживающей организации может быть двух типов:

1) тип А —

заключение о пригодности структуры — состоит из описания вышеупомянутых систем,

составляемого руководством обслуживающей организации, и мнения ее аудитора,

подтверждающего точность этого описания и пригодность систем бухгалтерского

учета и внутреннего контроля для достижения поставленных перед ними целей;

2) тип В —

заключения о пригодности структуры и эффективности функционирования (в отличие

от типа А добавляется заключение аудитора обслуживающей организации об эффективности

ее систем бухгалтерского учета и внутреннего контроля с указанием видов и результатов

проведенных тестов контроля).

Заключение

типа А дает представление о системах бухгалтерского учета и внутреннего

контроля обслуживающей организации, но не может быть основой для снижения

аудитором клиента риска системы контроля, в то время как заключение типа В

может быть использовано для снижения этого риска, если аудитор клиента

положительно оценит характер, сроки проведения и объем тестирования (особое

внимание уделяется продолжительности периода, охватываемого тестами, и

времени, прошедшему с момента выполнения тестов).

Аудиторские

доказательства — это информация, полученная аудитором в ходе формулирования

выводов, на которых основывается его мнение. К аудиторским доказательствам

относятся: первичные документы; бухгалтерские записи; информация, полученная из

других источников. Аудиторские доказательства получают в результате проведения тестов

контроля и процедур проверки по существу.

Тесты

контроля — тесты, проводимые с целью получения аудиторских

доказательств в отношении надлежащей организации и эффективности систем

бухгалтерского учета и внутреннего контроля.

Процедуры

проверки по существу — это тесты, которые проводятся с целью

получения доказательств для обнаружения существенных искажений в финансовой

отчетности. Процедуры проверки по существу бывают двух видов: детальные тесты

операций и сальдо счетов; аналитические процедуры.

При получении

аудиторских доказательств аудитор должен оценить их достаточность и

уместность. Достаточность — количественная мера

аудиторских доказательств. Уместность — качественная мера

релевантности (смысловой нагрузки) доказательств по отношению к конкретным

утверждениям и их достоверности.

Тестирование

средств контроля проводится для подтверждения оценки риска системы внутреннего

контроля, а процедуры по существу — для проверки утверждений, на основе

которых подготовлена финансовая отчетность, т.е. утверждений руководства,

выраженных в явном или неявном виде и содержащихся в финансовой отчетности. Они

разделяются на следующие категории: 1) существование: актив или обязательство

существуют на определенную дату; 2) права и обязательства: актив или

обязательство относятся к данному субъекту по состоянию на определенную дату;

3) возникновение: в течение отчетного периода были осуществлены операции или

произошли события, имеющие отношение к субъекту; 4) полнота: не имеется

неучтенных активов, обязательств, операций, нераскрытых статей; 5)

стоимостная оценка: актив или обязательство отражаются по соответствующей балансовой

стоимости; 6) измерение: операция или событие учитываются по соответствующей

сумме, а доход или расход относится к соответствующему периоду; 7)

представление и раскрытие: статья раскрывается, классифицируется и

характеризуется в соответствии с применимыми основами финансовой отчетности.

По источникам

доказательства делятся на полученные: от аудируемого лица — внутренние; из

других источников — внешние.

По характеру

различают следующие аудиторские доказательства: визуальные — результаты

осмотра, наблюдения; документальные — информация, полученная из бумажных,

электронных и других носителей; устные — полученные при опросах персонала или в

форме заявлений руководства.

При оценке

надежности доказательств следует учитывать четыре правила:

1)

доказательства, полученные из внешних источников, надежнее полученных из внутренних

источников;

2)

доказательства, полученные из внутренних источников, более надежны, если системы

бухгалтерского учета и внутреннего контроля эффективны;

3)

доказательства, собранные аудитором, надежнее доказательств, предоставленных

субъектом;

4)

доказательства в форме документов и письменных заявлений надежнее заявлений,

представленных в устной форме.

МСА 500

«Аудиторские доказательства» устанавливает следующие процедуры получения доказательств:

1.

Инспектирование — проверка записей, документов или материальных активов. В

ходе инспектирования можно получить аудиторские документальные доказательства

разной степени надежности: созданные третьими сторонами и находящиеся у них;

созданные третьими сторонами, но находящиеся у субъекта; созданные субъектом и

находящиеся у него.

2. Наблюдение

— изучение процессов или процедур, выполняемых другими лицами.

3. Запрос и

подтверждение — поиск и получение информации у осведомленных лиц в пределах или

за пределами субъекта. Запросы могут быть письменными или устными.

4. Подсчет —

проверка точности арифметических расчетов либо выполнение самостоятельных расчетов.

5.

Аналитические процедуры — анализ значимых показателей и тенденций.

В МСА 501

«Аудиторские доказательства — дополнительное рассмотрение особых статей» приводится

более подробное описание порядка получения аудиторских доказательств для

некоторых статей финансовой отчетности.

Присутствие

при инвентаризации товарно-материальных запасов'. если величина запасов

существенна для финансовой отчетности, аудитор должен по возможности присутствовать

при их инвентаризации. Если это невозможно, аудитор должен провести инвентарный

подсчет и при необходимости проверить промежуточные операции.

Подтверждение

дебиторской задолженности: получение прямого подтверждения планируется,

если величина дебиторской задолженности существенна и есть основания рассчитывать

на получение ответа от дебиторов.

Запрос о

судебных делах и претензиях: процедуры, позволяющие выявить сведения о

судебных и претензионных делах, следующие: направление запросов руководству;

ознакомление с протоколами заседаний совета директоров и перепиской с юристами

субъекта; проверка счетов судебных издержек; использование другой информации

(например, беседы с юридической службой субъекта).

Стоимостная

оценка и раскрытие информации о долгосрочных инвестициях: если величина

долгосрочных инвестиций существенна, аудитор должен: рассмотреть доказательства

способности субъекта в дальнейшем учитывать эти инвестиции в составе

долгосрочных активов; обсудить с клиентом его намерения по данному вопросу и получить

от руководства письменные заявления; рассмотреть отчетность и другую информацию

(биржевые котировки, стоимость в последующие за отчетные периоды); обсудить

вопрос о необходимости корректировки стоимости инвестиций и ее отражении в

учете.

Информация

по сегментам: это информация, относящаяся к различным подразделениям, отраслевым

или географическим аспектам деятельности субъекта. Если она существенна, то

аудитор должен получить доказательства относительно ее раскрытия в

соответствии с установленными основами финансовой отчетности.

Аналитические

процедуры — анализ существенных показателей и тенденций, включая итоговое исследование

взаимодействий и взаимосвязей, не соответствующих прочей информации и

прогнозным значениям. При проведении аналитических процедур используются

различные методы — от сравнений до комплексного анализа с применением

статистических методов.

Аналитические

процедуры применяются: при планировании аудита (для получения представления о

бизнесе и выявления зон риска); в качестве процедур проверки по существу (с

учетом их целей и степени надежности, возможности дезагрегирования информации,

ее наличия, значимости, достоверности, сопоставимости и источников, а также

знаний, полученных во время предыдущих проверок); при проведении общего обзора

финансовой отчетности на последнем этапе аудита (при формулировании общего

вывода о том, соответствует ли финансовая отчетность в целом представлению аудитора

о бизнесе клиента).

Данные

процедуры могут быть применены к сводной финансовой отчетности, отчетности

компонентов, отдельным элементам финансовой информации.

Аналитические

процедуры согласно одноименному МСА 520 включают рассмотрение финансовой

информации субъекта в сравнении с: сопоставимой информацией за предыдущие

периоды (например, сравнение суммы выручки за текущий период с суммой выручки

в сопоставимых ценах за прошлый год); ожидаемыми результатами (сметными, прогнозными

показателями или показателями, рассчитанными аудитором — таким образом определяется,

к примеру, обоснованность расхода материалов на фактический выпуск продукции); аналогичной

отраслевой информацией (так, для доказательства реальности начисленной оплаты

труда можно привлечь среднеотраслевой показатель по заработной плате за тот же

период времени).

При осуществлении

аналитических процедур также рассматриваются взаимосвязи: между различными

элементами финансовой информации (например, сумма начисленной амортизации по

имеющимся объектам основных средств не может превышать их первоначальной или

восстановительной стоимости); между финансовой и нефинансовой информацией

(так, при подтверждении стоимости собственных основных средств необходимо

сравнить результаты инвентаризации с учетными данными и принять во внимание наличие

договоров аренды).

Степень

доверия аудитора к результатам аналитических процедур зависит от следующих

факторов: существенности анализируемых статей; объема других процедур, направленных

на эти же цели; точности прогнозирования ожидаемых результатов аналитических

процедур; оценки риска системы контроля и неотъемлемого риска.

Аудиторская

выборка — применение аудиторских процедур в отношении менее чем 100%

статей, включенных в сальдо счета, или операций, составляющих обороты по счетам

таким образом, чтобы на все элементы совокупности распространялась возможность

быть отобранными. Вся совокупность данных, из которых делается выборка,

именуется генеральной совокупностью.

Стандарты и

рекомендации аудитору при построении выборки приведены в МСА 530 «Аудиторская

выборка и другие процедуры выборочной проверки».

При

аудиторской выборке может использоваться как статистический, так и нестатистический

подход. Статистическая выборка характеризуется случайным отбором элементов и

использованием теории вероятности для оценки результатов; выборки, не имеющие

этих характеристик, относятся к нестатистическим.

Аудиторская

выборка в отношении тестов контроля строится на основе представления аудитора о

возможных отклонениях от адекватных процедур и является уместной, если тестируемые

контрольные действия имеют доказательства их существования (подписи, визы и

др.).

При проведении

процедур проверки по существу аудиторская выборка и иные средства отбора проверяемых

элементов могут использоваться для проверки как одного, так и нескольких

утверждений, отражаемых в финансовой отчетности.

Если при

проведении тестов контроля выявлены ошибки, аудитор должен проанализировать их

прямое воздействие на финансовую отчетность и уточнить предварительную оценку

эффективности систем бухгалтерского учета и внутреннего контроля.

Если

обнаруженные ошибки обладают общими характеристиками, то аудитор может

попытаться выявить все статьи генеральной совокупности с такими

характеристиками и провести процедуры применительно к этим статьям. В ходе

проверки могут быть обнаружены нетипичные ошибки, обусловленные какими-либо

исключительными обстоятельствами (например, при применении компьютерных информационных

систем произошли сбои в программе, обрабатывающей данные).

Применительно

к процедурам проверки по существу аудитор должен распространить выявленные

ошибки (кроме нетипичных) на генеральную совокупность. Затем оценивается их

совокупное влияние (с учетом обнаруженных нетипичных ошибок) на финансовую

отчетность. Для этого полученные результаты сравниваются с допустимой ошибкой,

меньшей или равной предварительной оценке существенности, определенной

аудитором для исследуемой совокупности. Если общая величина ошибок выше

допустимой и нет дополнительных доказательств отсутствия существенных отклонений,

то аудитор может заключить, что в отчетности имеются существенные искажения.

Если найденная величина меньше допустимого уровня, но близка к нему, то

аудитор, скорее всего, сочтет целесообразным получить дополнительные аудиторские

доказательства для оценки реальной ошибки.

Если оценка

результатов выборки показывает, что необходимо пересмотреть предварительную оценку

исследуемой характеристики генеральной совокупности, то аудитор может: обратиться

к руководству с просьбой проанализировать выявленные ошибки и возможность их

допущения в дальнейшем, а также сделать необходимые корректировки; увеличить

объем выборки, модифицировать аудиторские процедуры; учесть результаты

предпринятых действий при составлении аудиторского заключения.

Помимо выборки

аудитор может использовать следующие методы отбора элементов для проверки:

1) отбор всех

элементов — применяется в случае проведения процедур проверки по существу,

если генеральная совокупность состоит из небольшого числа существенных статей и

если неотъемлемый риск и риск системы контроля высоки. Применение стопроцентной

проверки возможно также при использовании аудитором компьютерных

информационных систем;

2) отбор

специфических статей — в соответствии с предварительной оценкой неотъемлемого

риска и риска системы контроля, характеристикой генеральной совокупности и представления

о бизнесе клиента могут быть отобраны статьи: превышающие определенную сумму; обладающие

повышенным риском и необычные; значимые для получения информации о бизнесе

клиента, системах бухгалтерского учета и внутреннего контроля, а также о выполнении

клиентом конкретных процедур.

Результаты,

полученные с помощью применения вышеописанных методов отбора, не могут проецироваться

на всю генеральную совокупность вследствие того, что данные процедуры не

являются статистической выборкой.

В МСА шестой

группы предоставлены рекомендации для случаев, когда аудитор использует работу

третьих лиц, а именно: других аудиторов, проверяющих финансовую информацию

компонентов; внутренних аудиторов клиента; экспертов.

Применение

результатов работы другого аудитора

В МСА 600

«Использование результатов работы другого аудитора» приводятся необходимые

понятия и рекомендации по использованию работы аудиторов компонентов (подразделений,

филиалов и др.).

Главный

аудитор — это аудитор, отвечающий за подготовку заключения по

финансовой отчетности субъекта в случае, когда такая отчетность включает информацию

по компонентам, проверяемым другим аудитором. Другой аудитор —

это лицо, проверяющее финансовую информацию, представленную компонентами и

включенную в финансовую отчетность субъекта. Этот аудитор несет ответственность

за подготовку заключения по финансовой информации компонента, включенной в

отчетность, проверяемую главным аудитором.

Главный

аудитор должен проанализировать профессиональную компетентность другого

аудитора в контексте конкретного задания следующим путем: использовать знания,

приобретенные в процессе совместного с другим аудитором членства в

профессиональных организациях; использовать опыт совместной работы с другим

аудитором; обратиться в профессиональную организацию, членом которой является

другой аудитор; опросить лиц, имеющих опыт работы с другим аудитором; лично

пообщаться с другим аудитором.

Главный

аудитор должен проинформировать другого аудитора: о требовании независимости в

отношении субъекта и компонента; о требованиях учета, аудита и отчетности; об

использовании результатов его работы и координации их совместной деятельности

на начальном этапе аудита. По поводу первых двух требований необходимо получить

от другого аудитора письменные заявления, подтверждающие их соблюдение.

Главный

аудитор может обсудить с другим аудитором применяемые обеими сторонами процедуры

и ознакомиться с его рабочими документами. Главный аудитор должен принять во

внимание значимые результаты работы другого аудитора. Аспекты, влияющие на

финансовую информацию компонента, можно обсудить с другим аудитором и руководством

компонента.

В рабочих

документах главный аудитор указывает компоненты, информация которых была проверена

другими аудиторами, имена других аудиторов, проведенные процедуры по отношению

к их работе и выводы. Если аудитор компонента модифицирует заключение, то главный

аудитор должен решить, значимы ли оговорки другого аудитора для отчетности

субъекта. Другой аудитор должен сотрудничать с главным аудитором.

Использование

работы внутреннего аудита

Процедуры,

изложенные в МСА 610 «Рассмотрение работы внутреннего аудита», применяются в зависимости

от важности внутреннего аудита для внешнего аудита финансовой отчетности. Внутренний

аудит — деятельность внутреннего подразделения клиента по оценке работы

субъекта, проверке и мониторингу адекватности и эффективности систем бухгалтерского

учета и внутреннего контроля.

Обычно

внутренний аудит включает следующие элементы: обзор систем бухгалтерского учета

и внутреннего контроля; проверка финансовой и хозяйственной информации; анализ

эффективности деятельности; проверка соблюдения внешних и внутренних нормативных

актов.

Роль и цели

внутреннего аудита определяются руководством. Внутренний аудит не может быть таким

же независимым, как внешний, но ответственность внешнего аудитора не

уменьшается при использовании результатов работы внутреннего аудита.

При намерении

использовать результаты работы внутреннего аудита внешний аудитор должен оценить

ее для того, чтобы убедиться в ее соответствии целям внешнего аудита со следующих

позиций: профессионализм работников внутреннего аудита; достаточность и

уместность полученных ими доказательств; соответствие подготовленных отчетов

результатам работы; тщательность рассмотрения необычных вопросов.

Привлечение

эксперта

Эксперт —

физическое лицо или фирма, обладающие специальными навыками, знаниями и опытом

в какой-либо конкретной области, отличной от бухгалтерского учета и аудита.

Аудитор не обязан обладать знаниями эксперта. Эксперт может являться штатным работником

субъекта или аудитора либо привлекаться к работе одним из них на договорной

основе. Работа эксперта может быть использована для: оценки отдельных видов

активов, определения их количества или физического состояния; определения

объема выполненных и незавершенных работ; юридического толкования договоров и

нормативных актов и др.

Аудитор должен

учитывать существенность рассматриваемой экспертом статьи отчетности, риск искажений,

количество и качество прочих имеющихся доказательств.

Аудитор

оценивает компетентность эксперта на основании его профессиональной аттестации

или лицензирования, членства в соответствующей профессиональной организации,

опыта и репутации в интересующей аудитора сфере. Кроме этого, аудитор должен

оценить объективность эксперта, особенно если эксперт нанят проверяемым

субъектом или связан с клиентом иным образом. Если аудитор не уверен в компетентности

и независимости эксперта, он должен обсудить свои сомнения с руководством

клиента и при необходимости выполнить дополнительные процедуры или обратиться к

другому эксперту.

Аудиторские

доказательства могут быть получены при исследовании круга полномочий эксперта,

обычно излагаемых в виде инструкций, подготовленных субъектом. Объем работы

эксперта должен отвечать целям аудиторской проверки.

При оценке

работы эксперта аудитор рассматривает: использованные первичные данные,

допущения и методы, последовательность их применения; итоги работы эксперта в

свете результатов, полученных аудитором при оценке бизнеса клиента и

проведении дополнительных процедур. Ответственность за уместность и

приемлемость использованных допущений и методов несет эксперт.

Начальные

сальдо — это остатки на счетах, имеющиеся на начало периода. Они основываются

на сальдо счетов на конец предыдущего периода и отражают влияние операций и учетной

политики предыдущего периода. Согласно МСА 510 «Первая аудиторская проверка — начальные

сальдо» начальные сальдо проверяются, если аудит проводится впервые, или

предыдущий аудит проводился другим аудитором, или выявлены условные факты и

обязательства, существовавшие на начало периода.

При первой

проверке аудитор должен получить доказательства того, что:

— начальные

сальдо не содержат искажений, которые могут существенно повлиять на отчетность

проверяемого периода;

— остатки

были правильно перенесены на начало текущего периода;

— учетная

политика применяется последовательно, изменения в ней были учтены и надлежащим

образом раскрыты.

Объем и

характер информации, которую необходимо собрать в отношении начальных сальдо,

зависят от следующих факторов:

— учетной

политики субъекта (в частности, в отношении оценки активов и пассивов, особенностей

применяемого организацией плана счетов);

— фактов

проведения аудита в предыдущих периодах и модификаций аудиторских заключений

об отчетности, относящейся к этим периодам;

—

неотъемлемого риска искажений, присущего отдельным статьям финансовой отчетности;

—

существенности начальных сальдо для отчетности текущего периода.

Если

предыдущая проверка проводилась другим аудитором, то действующий аудитор может

ознакомиться с рабочими документами предшественника, принимая во внимание его

профессиональную компетентность и независимость. Если описанные выше процедуры

не привели к желаемым результатам, аудитор прибегает к альтернативным

процедурам (рассмотрению операций, произошедших в текущем периоде и

подтверждающих остатки на начало периода; инвентаризации, проверке стоимостной

оценки на начало периода и др.). Для подтверждения долгосрочных активов и обязательств

аудитор проверяет учетные записи, на основе которых сформированы начальные

сальдо, получает подтверждения от третьих сторон или проводит дополнительные

аудиторские процедуры.

Оценочное

значение — приблизительная сумма статьи при отсутствии точных способов измерения

(резервы на покрытие убытков по различным причинам и т.п.).

Согласно МСА

540 «Аудит оценочных значений» аудитор должен определить, обосновано ли оценочное

значение, раскрыта ли необходимая информация о нем. При этом выбираются

необходимые подходы из нижеследующих:

1. Обзор и

тестирование процесса выведения клиентом оценочных значений.

2.

Использование независимой оценки и сравнение полученных результатов с данными

клиента.

3. Обзор

последующих событий, подтверждающих или опровергающих сделанные оценки.

При первом

подходе аудитор выполняет следующие процедуры: оценка данных и анализ

допущений, на которых основано оценочное значение; проверка вычислений, выполняемых

при оценке; сравнение оценочных значений и фактических результатов предыдущих периодов;

рассмотрение процедуры утверждения оценочных значений руководством.

В качестве

доказательств обоснованности оценки руководства могут выступать:

— данные,

обрабатываемые в системе бухгалтерского учета субъекта (в МСА 540 «Аудит

оценочных значений» приводится пример о подтверждении сумм резерва по гарантии

с помощью сведений о реализации товаров, в том числе тех, гарантийный срок по

которым не истек);

—

доказательства, полученные из внешних источников (например, при проверке обоснованности

создания резервов под обесценение активов привлекаются данные из прайс-листов

фирм, реализующих аналогичные товары; при определении оценки руководством

возможных финансовых последствий удовлетворения исков, поданных в отношении

клиента, аудитор должен обратиться за разъяснением к юристам субъекта);

— прогнозные

данные для определения оценочных значений (примером может служить сопоставление

расчетов возможных сроков оплаты дебиторской задолженности с данными прошлых

периодов);

—

государственные и отраслевые статистические данные (будущий уровень инфляции,

процентные ставки, уровень занятости населения и др.).

При оценке

допущений аудитор должен рассмотреть: их обоснованность в свете фактических

результатов предыдущих периодов; согласованность с допущениями, используемыми

для получения других оценочных значений; согласованность с соответствующими планами

руководства.

Операции между

связанными сторонами — передача ресурсов или обязательств между связанными

сторонами вне зависимости от того, взимается ли за такую передачу плата.

Согласно

требованиям МСА 550 «Связанные стороны» необходимость сбора информации о связанных

сторонах и операциях с ними обусловлена тем, что:

— раскрытия

этой информации могут требовать основы финансовой отчетности;

—

существование связанных сторон может повлиять на финансовую отчетность клиента;

— следует

оценить убедительность полученных доказательств. Если они получены от связанной

стороны, то их надежность оценивается ниже, чем полученных от несвязанных

третьих сторон;

— операции со

связанными сторонами могут мотивироваться необычными деловыми отношениями, в

том числе корыстными соображениями участников сделок.

С целью

обнаружения связанных сторон аудитор должен: запросить у руководства информацию

об их наличии; изучить порядок их определения субъектом; изучить рабочие документы

за предыдущий год с целью уточнения списка известных связанных сторон или направить

с этой целью запрос предыдущему аудитору; изучить состав акционеров, протоколы

их собраний; изучить налоговые декларации клиента.

Для

исследования операций со связанными сторонами аудитор должен проанализировать

информацию, предоставленную руководством клиента, а также адекватность

процедур контроля этих операций.

Процедуры

выявления операций со связанными сторонами следующие:

— получение

письменных заявлений от руководства относительно полноты представленной информации

о наличии связанных сторон и адекватности раскрытия соответствующих данных в

финансовой отчетности;

— проведение

процедур по существу, изучение учетных записей с целью выявления крупных или нетипичных

операций;

— изучение

протоколов собраний акционеров и заседаний совета директоров;

— изучение

подтверждений по выданным или полученным кредитам;

—

рассмотрение инвестиционных сделок;

— получение

подтверждений и изучение доказательств, имеющихся у связанной стороны.

Анализируя

выявленные операции, аудитор должен убедиться, что они были надлежащим образом

учтены и раскрыты.

Последующие

события — это события, происходящие с момента окончания отчетного периода до и

после даты подписания аудиторского заключения.

МСФО 10

«Условные события и события, происшедшие после отчетной даты» рассматривает

отражение в финансовой отчетности благоприятных и неблагоприятных событий,

происходящих после окончания периода. МСФО 10 определяет два типа событий: предоставляющие

дополнительные доказательства относительно условий, существующих на конец

периода; указывающие на условия, возникшие после окончания периода.

МСА 560

«Последующие события» требует от аудитора получения доказательств того, что все

последующие события, которые требуют внесения корректировок в финансовую отчетность

или раскрытия в ней информации, были выявлены. Процедуры, которые для этого необходимы,

выполняются как можно ближе к дате подписания аудиторского заключения. Это

могут быть:

— запросы

руководству (о текущем состоянии статей, учтенных на основе предварительных или

неокончательных данных; о принятых новых обязательствах, полученных займах, заключенных

договорах поручительства, продаже активов, выпуске новых акций или долговых

обязательств, слиянии и ликвидации; конфискации активов или их гибели, реализации

условных событий, нетипичных бухгалтерских корректировках, соблюдении допущения

непрерывности деятельности и др.);

—

ознакомление с протоколами собраний акционеров и исполнительных органов;

—

рассмотрение промежуточной финансовой отчетности, смет, прогнозов;

— запросы

юристам относительно судебных разбирательств и претензий.

Если такие

события выявлены, то аудитор должен проанализировать правильность их учета и

адекватность раскрытия информации о них в отчетности.

После

подписания аудиторского заключения аудитор не несет ответственности за исследования

последующих событий. Тем не менее, если аудитору становится известно о событиях,

которые могут оказать существенное влияние на финансовую отчетность, произошедших

после подписания аудиторского заключения, он должен обсудить вопрос о внесении

изменений в отчетность с руководством клиента.

Допущение о

непрерывности деятельности — допущение о том, что предприятие будет продолжать

вести хозяйственную деятельность в обозримом будущем и что оно не имеет ни

намерения, ни необходимости ликвидироваться или существенно сократить масштаб

деятельности.

Следующие

события или условия согласно новой редакции МСА 570 «Допущение о непрерывности

деятельности предприятия» могут служить причиной возникновения у аудитора

серьезных сомнений в соблюдении клиентом допущения о непрерывности деятельности:

•

нетто-позиция по чистым обязательствам;

• отсутствие

перспективы погашения займов и другой кредиторской задолженности;

• нарушение

условий договоров с кредиторами;

•

привлечение краткосрочных займов для финансирования долгосрочных активов;

•

отрицательные операционные денежные потоки;

•

ненадлежащие значения ключевых финансовых коэффициентов;

•

значительные операционные убытки;

•

существенное снижение стоимости активов, используемых в качестве основы получения

поступлений денежных средств;

• задержки

или прекращение выплаты дивидендов;

•

неспособность обеспечить финансирование для осуществления инвестиций;

• уход

ключевого управленческого персонала без замены; проблемы текучести кадров;

• утрата

основного рынка, лицензии, основных поставщиков;

•

невыполнение законодательных требований в отношении капитала;

•

рассматриваемые судебные иски в отношении субъекта, которые в случае своего

удовлетворения существенно ухудшат его финансовое положение;

• другие

события (например, изменения в законодательстве, которые могут оказать

негативное влияние на деятельность субъекта, а также задержка даты подписания

руководством финансовой отчетности).

Обязанность аудитора

состоит в том, чтобы проанализировать уместность использования руководством

допущения о непрерывности деятельности.

Аудитор

оценивает выводы руководства по следующим критериям: полнота учета информации о

событиях и условиях; уместность процедур и допущений, принятых при оценке руководством;

обоснованность планов руководства относительно будущих действий (определяется с

помощью полученных от руководства клиента письменных заявлений).

Для проведения

оценки аудитор осуществляет следующие процедуры:

— анализ и

обсуждение с руководством прогнозов и промежуточной финансовой отчетности;

— анализ

условий кредитных соглашений и договоров;

— опрос

юристов предприятия;

—

ознакомление с протоколами собраний акционеров и заседаний органов управления;

— анализ

договоренностей о финансовой поддержке со стороны связанных сторон и третьих

лиц;

—

рассмотрение планов, касающихся невыполненных заказов. На основе полученных доказательств

аудитор должен определить, существует ли неопределенность, требующая четкого

раскрытия сведений о ней и ее последствиях в финансовой отчетности. Под неопределенностью

понимается ситуация, результат которой зависит от будущих действий или событий,

находящихся вне прямого контроля субъекта, но может повлиять на финансовую отчетность

(например, решение суда по предъявленному клиенту иску, удовлетворение которого

потребует значительных расходов).

Мошенничество

— преднамеренное действие, совершенное одним или несколькими лицами из числа

руководителей или сотрудников субъекта или третьими лицами и повлекшее за собой

неправильное представление финансовой отчетности.

Согласно МСА

240 «Мошенничество и ошибки» мошенничество может выражаться в следующих действиях:

манипуляция, фальсификация, изменение учетных записей или документов; незаконное

присвоение активов; сокрытие или пропуск информации об операциях в учетных

записях или документах; отражение в учете несуществующих операций; неправильное

применение учетной политики.

Ошибки —

непреднамеренные погрешности, допущенные в финансовой отчетности, например математические

просчеты, описки, упущение фактов или их неверная интерпретация, неправильное

применение учетной политики.

Руководство

проверяемого субъекта несет ответственность за предотвращение и обнаружение

фактов мошенничества или ошибок с помощью эффективных систем бухгалтерского

учета и внутреннего контроля, а также проведения ежегодного аудита. При этом на

аудитора не переносится ответственность за предотвращение ошибок или

мошенничества.

В процессе

планирования аудитор должен: 1) запросить у руководства данные о ранее

обнаруженных фактах мошенничества и ошибок; 2) оценить зависящий от них риск

существенного искажения финансовой отчетности, которую предстоит проверить; 3)

разработать процедуры, с помощью которых возможно обнаружить эти существенные

искажения.

Несмотря на

правильное планирование, стандартное проведение аудиторских процедур, наличие эффективных

систем бухгалтерского учета и внутреннего контроля, существует неизбежный риск

необнаружения существенных искажений, причем этот риск выше в отношении

искажений, возникших в результате мошенничества, так как оно подразумевает действия,

направленные на его сокрытие и предоставление аудитору недостоверной информации.

Если

результаты аудиторских процедур указывают на возможное наличие искажений,

аудитор должен оценить существенность отклонений. Если оценка размера

возможных искажений превышает уровень существенности, аудитор должен провести

соответствующие модифицированные или дополнительные процедуры.

Если аудитор

приходит к выводу, что искажения оказали существенное влияние на финансовую отчетность,

не были надлежащим образом исправлены и отражены в отчетности, то он выражает

условно-положительное или отрицательное мнение.

В некоторых

случаях согласно законодательству аудитор должен уведомить контрольные органы о

фактах мошенничества или ошибках, совершенных финансовыми организациями. При

необходимости аудитору рекомендуется получить юридическую консультацию.

Если субъект

не принимает действий по исправлению ситуации в связи с мошенничеством, аудитор

может отказаться от проведения аудита, а также от продолжения сотрудничества с

данным субъектом (например, если имеются подозрения о причастности руководства

к совершенным мошенничествам).

Для аудита

финансовой отчетности за периоды, начинающиеся с 30 июня 2002 г., будет

применяться новая редакция МСА 240 «Обязанности аудитора по рассмотрению

случаев мошенничества и ошибок в процессе аудита финансовой отчетности».

При проведении

проверок аудиторы обязаны учитывать требования законов и нормативных актов согласно

МСА 250 «Учет законов и нормативных актов при аудите финансовой отчетности».

Данный стандарт применим только к аудиту финансовой отчетности и неприменим к

заданиям, касающимся специальной правовой экспертизы действий субъекта.

Аудитор должен

иметь в виду, что несоблюдение субъектом законов и нормативных актов может оказать

существенное влияние на финансовую отчетность.

Несоблюдение

— действия или бездействие проверяемого субъекта в

финансово-хозяйственной сфере, противоречащие действующему законодательству.

Определение того, в каких ситуациях проявляется несоблюдение нормативных

актов; обычно основывается на консультации юриста, окончательное решение может

приниматься только судом.

Руководство

клиента несет ответственность за осуществление деятельности в соответствии с

законами и нормативными актами, а также за предотвращение и выявление фактов

несоблюдения требований законодательства. Примерные процедуры, направленные на

выполнение этих обязанностей:

1. Ведение

реестра основных законов, регулирующих деятельность субъекта, и контроль за

изменениями требований законодательства.

2. Организация

и функционирование систем внутреннего контроля, формирование отдела внутреннего

аудита и (или) ревизионной комиссии.

3. Разработка,

опубликование и контроль за соблюдением Правил внутреннего распорядка.

4. Проведение

ежегодного аудита.

Аудитор не

несет ответственность за предотвращение несоблюдения законодательства.

При

планировании аудита необходимо: исходить из принципа профессионального

скептицизма; обладать представлением о требованиях законодательства, применимых

к данному субъекту и отрасли. Для этого необходимо: использовать имеющуюся

информацию о деятельности субъекта и интересующей отрасли; запрашивать

руководство о политике и процедурах, направленных на соблюдение

законодательства; обсуждать с руководством политику или процедуры выявления,

оценки и отражения в учете судебных исков и санкций; обсуждать требования

законодательства с аудиторами дочерних предприятий в других странах. Далее

проводятся процедуры с целью получения достаточных доказательств соблюдения

законов и нормативных актов, регулирующих состав, содержание и раскрытие

финансовой отчетности:

—

ознакомление с протоколами собраний учредителей;

— составление

запросов, адресованных руководству и юрисконсульту о судебных разбирательствах,

исках и санкциях;

— выполнение

процедур проверки по существу (тестирование операций и сальдо счетов);

— получение