Кредитование физических лиц в коммерческих банках

Содержание

|

Введение............................................................................................................................. 80 3

Глава 1 Современное состояние рынка потребительского

кредитования.................................................................................................................................................. 80

1.1 Становление рынка розничных банковских услуг в России................. 80

1.2 Потребительские кредиты, их виды и классификация.............................. 80

1.3 Рынок залоговых кредитов.................................................................................. 80

1.3.1 Кредиты под залог автотранспортных средств....................................... 80

1.3.2 Кредиты под залог недвижимости................................................................. 80

1.4 Рынок беззалоговых кредитов............................................................................ 82

Глава 2 Анализ потребительского кредитования в ЗАО АКБ

«ГАЗБАНК»....................................................................................................................... 82

2.1 Порядок выдачи и сопровождения кредитов............................................... 83

2.2 Кредитные продукты, предлагаемые ЗАО АКБ «ГАЗБАНК»............. 83

2.2.1 Кредитование под залог автотранспортных средств................................

2.2.2 Ипотечное кредитование.................................................................................. 80 3

2.2.3 Кредитование под залог ценных бумаг....................................................... 80

2.2.4 Кредиты на потребительские нужды............................................................ 80

2.2.5 Кредиты в форме овердрафтов с использованием

банковских карт.................................................................................................................................................. 80

2.2.6 Индивидуальные ссуды...................................................................................... 80

2.3 Структура кредитного портфеля УФ ЗАО АКБ «ГАЗБАНК»............. 80

2.4 Организация работы по уменьшению дебиторской

задолженности......

Глава 3 Минимизация банковских рисков............................................................ 80

3.1 Использование скоринговых систем................................................................ 82

3.2 Страхование, как инструмент снижения кредитных рисков.................. 80

3.3 Мероприятия по сокращению количества проблемных ссуд............... 80

Заключение.......................................................................................................................... 80

Список использованных источников....................................................................... 82

|

3

6

6

12

15

15

18

23

28

28

37

37

41

46

48

52

55

56

58

62

62

67

69

73

76

|

Введение

Кредитование населения, под которым

собственно и понимается «потребительское кредитование», в современном российском

обществе давно стало нормой, и многие банки все чаще обращаются к данному

сегменту рынка, так как осознают снижение удельной доли корпоративного бизнеса

в совокупной прибыли от своей деятельности. Причем для построения успешной

системы реализации розничных продуктов банкам требуются не только продуманная

маркетинговая политика и долгосрочные инвестиции призванные обеспечить более

длительные сроки обращения капитала, но и высокая технологичность в сочетании с

широкой сетью продаж.

Уровень продаж банковских услуг во

многом предопределяется эффективностью маркетинговой политики. Для минимальных

дополнительных вложений ритейл можно присоединить к тем банковским продуктам,

которые уже существуют, что позволит максимально использовать имеющиеся

возможности банка. Реализация такого подхода получила название «пакетные»

продажи, когда при покупке одного банковского продукта клиент получает

возможность на льготное пользование другим.

Помимо использования собственной сети

продаж необходимо понимать, что для построения полноценного клиентоориентированного

бизнеса банки должны адаптироваться к условиям потребительского спроса и уметь

использовать в своих интересах торгово-сервисную сеть в регионах присутствия, так

как потенциальные клиенты чаще всего выбирают цель использования кредита вне

стен банка. Это подталкивает банки к налаживанию сотрудничества с менеджерами

торговых центров и автосалонов, риелтерами и другими заинтересованными продавцами.

Такое сотрудничество часто рождает взаимовыгодные схемы, ввиду того, что клиент

не всегда может совершить покупку за счет собственных средств и продавцы

товаров/услуг также вынуждены прибегать в реализации продукции к помощи банков.

Учитывая то, что потребительские

ссуды в среднем меньше по своим размерам, чем кредиты для корпоративного

бизнеса, и, следовательно, могут приносить высокую прибыль только при

приобретении массового характера, для их активного продвижения на рынке одним

из главных условий является развитие собственной розничной структуры,

сопровождающееся созданием масштабируемой операционной банковской системы,

выделением специализированных бэк-офисов и обеспечением сети обслуживания

клиентов. Таким образом, банк должен обладать выстроенной технологической

цепочкой, так как в условиях конкуренции для клиентов помимо ценовых параметров

важны качество обслуживания и скорость оформления сделки.

С ростом числа выдаваемых банками

потребительских ссуд особо значимым становится проблема обеспечения

возвратности займов. От правильности организации работы в этом направлении зависит

уровень доходности банка и дальнейшая возможность наращивания объемов

кредитования. Снижение прибыли при росте просроченной задолженности обусловлено

не только невозвратом предоставленных денежных средств, но и дополнительными

затратами в соответствии с процедурой обязательного резервирования.

Необходимо отметить что, многие

российские и зарубежные банки, действующие сегодня на рынке страны, обладают

всеми вышеперечисленными условиями для успешной работы, и это, несомненно,

ведет к развитию розницы в целом и потребительского кредитования в частности. К

тому же спрос со стороны населения на данные виды банковских услуг неуклонно

растет.

В данной работе освещены и

проанализированы современное состояние рынка потребительских кредитов,

актуальные проблемы и перспективы его развития. Более подробно практическое кредитование

физических лиц рассмотрено на примере Ульяновского филиала ЗАО АКБ «ГАЗБАНК» с

указанием условий предоставления и алгоритму по сопровождению потребительских

ссуд. Также в работе приведены мероприятия, призванные сократить размер

дебиторской задолженности, проводимые как на этапе разработки кредитной

программы и входе принятия решения по предоставлению ссуд, так и на этапе

возникновения просроченной задолженности. Предложены варианты снижения уровня

банковского риска. В качестве материалов для написания дипломной работы

использованы учебные пособия, тематические печатные издания, нормативные

документы Центрального Банка России (далее – ЦБ), внутренние положения и

статистические данные ЗАО АКБ «ГАЗБАНК».

Глава 1 Современное состояние рынка

потребительского

кредитования

1.1 Становление рынка розничных

банковских услуг в России

Последние годы в России

отмечены стабилизацией экономической, политической и социальной ситуации,

законодательными реформами, а также улучшением макроэкономического климата,

характеризующегося общим ростом экономики, в том числе производственного

сектора, ростом розничного товарооборота и реальных доходов населения. За

последние 3-4 года на фоне крайне благоприятных условий развития рынка

розничных финансовых услуг произошли качественные изменения спроса населения на

банковские услуги, потребительского и сберегательного поведения. Данные изменения

связаны в первую очередь с ростом реальных располагаемых доходов населения. За

2005 год реальные располагаемые денежные доходы населения выросли по сравнению

с 2004 годом на 8,8%. Среднемесячная номинальная начисленная заработная плата в

2005 году увеличилась в реальном выражении по сравнению с предыдущим годом на

9,7% и составила 8530 руб.

Данная тенденция на фоне

благоприятной экономической ситуации предоставила возможность населению

планировать свои будущие поступления и расходы. В связи с этим стал расти спрос

на более капиталоемкие товары и услуги, например приобретение недвижимости. В

2005 году уровень жизни основной массы населения по-прежнему оставался

недостаточно высоким, при этом прослеживалась тенденция к превышению темпов

роста потребительских расходов населения над темпами роста его доходов.

Согласно обзору ЦБ «Социально-экономическая ситуация в 2005 году» реальные

потребительские расходы населения в 2005 году по сравнению с 2004 годом

увеличились на 10,7%, в структуре использования денежных доходов населения доля

расходов на покупку товаров и оплату услуг в 2005 году увеличилась по сравнению

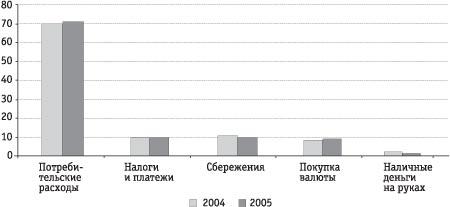

с 2004 годом на 1,1 процентного пункта и составила 70,9%. Структура

использования денежных доходов населения приведена на рисунке 1.

Повышение потребительской

активности населения и снижение доли расходов на сбережения повлекли за собой

значительное увеличение спроса физических лиц на розничные банковские продукты,

прежде всего банковские кредиты.

Рисунок 1 – Структура использования

денежных доходов населения (%)

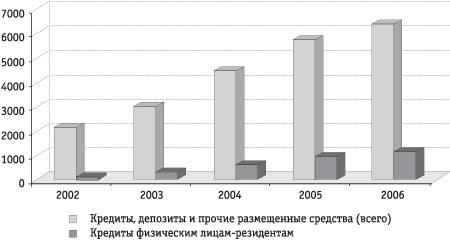

Так, еще в

1999 году доля кредитов, выданных банками физическим лицам, составляла 1,9%

суммарных активов банковского сектора, или 0,7% ВВП. На 01.01.2006г. объем

кредитов, предоставленных российским банковским сектором физическим лицам в

рублях и иностранной валюте, составил 1179,2 млрд.руб., то есть 12,1% от суммы

активов банковского сектора, составляющей 5,44% ВВП. Для сравнения: в конце

2003 года объем кредитов, предоставленных российскими банками физическим лицам

в рублях и иностранной валюте, составлял 141,2 млрд.руб. (приблизительно 3,4%

совокупных банковских активов) и равнялся 1,3% ВВП. Доля кредитов,

предоставленных частным лицам, в общем объеме кредитования (суммарных активах

банковского сектора) на 01.01.2006г. достигла 18,5%. Динамика изменения доли

кредитов физическим лицам в общей доле размещенных средств приведена на рисунке

2. Если обратиться к цифрам, отражающим развитие потребительского кредитования

в других странах с переходной экономикой, то они на порядок выше. Так,

минимальный показатель объема рынка потребительского кредитования по странам с

переходной экономикой в настоящее время составляет: в Болгарии — 4% ВВП, в

Венгрии – 6% ВВП, в Эстонии – более 10% ВВП, в Чехии и Словении – примерно 9-12%

ВВП.

При этом постепенный рост

доверия со стороны граждан к банковской системе России, в том числе

обусловленный появлением на российском розничном рынке иностранных банков, а

также структурными изменениями в банковском секторе, выразившимися в укрупнении

и консолидации многих банков, тоже оказывается для населения существенным

стимулом к потреблению розничных банковских продуктов и услуг.

Рисунок 2 – Динамика изменения доли

кредитов физическим лицам

в общей доле размещенных средств

Развитию розничного рынка

банковских услуг способствует и повышенный интерес к данному сегменту со

стороны коммерческих банков, обусловленный, в частности, снижением доходности

традиционных направлений банковского бизнеса, включая кредитование

корпоративных клиентов. Так, значительная часть крупных корпоративных

заемщиков, получив доступ к международным рынкам заемного капитала, привлекает

там необходимое финансирование напрямую по ставкам международного рынка. В

связи с этим наблюдается падение доходности традиционных активных банковских

операций по кредитованию корпоративных заемщиков. В целях поддержания

банковской маржи на прежнем (прибыльном) уровне коммерческим банкам приходится

осваивать новые сегменты рынка банковских услуг, в том числе в сфере розничных

финансов.

Кроме того, кэптивность

многих крупнейших банков затрудняет влияние на их процентную политику и маржу,

что, в свою очередь, диктует необходимость диверсификации клиентской базы и

кредитного портфеля. Необходимость диверсификации согласуется с политикой

многих крупных ФПГ, направленной на вывод кредитных рисков предприятий, которые

непосредственно входят в их состав или не входят, но зависят от них и риски

которых тоже расцениваются как риски ФПГ, за рамки данных ФПГ.

Вместе с тем, несмотря на

бурный рост, наблюдаемый в последние годы, розничный банковский бизнес в России

находится на достаточно низкой ступени по сравнению с другими сходными по

уровню развития странами. Между тем потенциал и значение его для банковской

системы остаются весьма существенными. Значение розничного сектора во многих

странах довольно велико и в некоторых из них данный рынок по размеру превышает

корпоративный. Так, доля депозитов физических лиц в странах Восточной Европы

составляет от 30 до 60% ВВП, доля кредитов, предоставленных физическим лицам в

таких странах, как Чехия и Словакия, – 9-12% ВВП. В России доля

потребительского кредитования, значительно опережающего по темпам роста иные

направления, размещения средств банками, пока остается незначительной – около

1,3% ВВП.

Значительные темпы

развития потребительского кредитования в нашей стране объясняются в основном

тем, что оно началось практически с нуля. В то же время, принимая во внимание

структуру и объемы розничных банковских операций по сравнению со сходными по

экономическому уровню странами, можно сделать вывод о том, что потенциал

данного рынка в России все равно остается огромным. Между тем рассматривать

основные тенденции и пути развития этого рынка невозможно без учета факторов,

оказывающих на него негативное влияние.

Можно выделить несколько

основных факторов, тормозящих развитие розничного рынка в России:

-

Низкая

капитализация российских банков, не позволяющая развить дистрибьюторскую сеть

до такого уровня, при котором российские банки могли бы покрыть операционные

издержки и конкурировать по цене предоставляемых розничных услуг с иностранными

банками.

-

Ярко выраженная

поляризация групп населения по доходам и низкий уровень доходов его основной

массы. Именно уровень доходов населения оказывает наибольшее влияние на

динамику развития розничного рынка и может служить индикатором для его

участников и целевым ориентиром при разработке программ развития данного рынка.

В странах с развитой системой розничных банковских услуг концентрация дохода у

10% самых богатых людей не превышает 25%. В России по оценкам Росстата этот

показатель в последнее время имеет тенденцию к снижению, но остается достаточно

высоким – около 36%. Такая концентрация денежных доходов существенно сужает

целевой сегмент клиентов коммерческих банков на розничном рынке, а также

затрудняет выход на этот рынок новых участников, поскольку рентабельная работа

возможна только с 20% населения России.

-

Значительная

территория нашей страны с неравномерным распределением на ней и низкой

плотностью населения, а также различная экономическая активность регионов

требуют от кредитных организаций значительно больших издержек в процессе

развития инфраструктуры продаж розничных банковских продуктов по сравнению с

доходами от использования эффекта масштабной деятельности для аккумулирования

ресурсов и продвижения услуг. Как следствие в настоящее время наблюдается

концентрация банковского капитала, в том числе в розничном сегменте рынка, на

ограниченной территории (преимущественно в московском регионе) и достаточно

узком круге клиентов. Для преодоления указанного дисбаланса в первую очередь

необходимо выполнение главного условия – сопоставимости операционных и

капитальных затрат на развитие сети продаж розничных банковских продуктов с

потенциальной доходностью обслуживания массового клиента.

-

Низкая

эффективность работы государственных институтов и несовершенное

законодательство в области регулирования банковской деятельности.

Пытаясь преодолеть

приведенные препятствия, банки пошли по пути создания систем эффективного

внутреннего управления розничным сектором бизнеса в банке, изначально

специализирующимся на обслуживании корпоративных клиентов, встраивании данных

блоков в общую структуру. Это позволяет снизить риски внутри коммерческого

банка, более точно просчитать эффективность деятельности его розничного блока,

а также возможность в случае необходимости просто реализовать выделенную

структуру[1].

Последние тенденции рынка

свидетельствуют о снижении удельной доли мелких кредитных организаций, к

которым относятся в основном местные и региональные банки. Если с начала 90-х годов

общее количество российских банков уменьшилось примерно наполовину, то

сокращение региональных и местных банков составили 70-95%. Выживаемость

небольших банков напрямую зависит от инвестиционной привлекательности регионов

присутствия. В среднем сегодня, по оценкам специалистов Ассоциации региональных

банков «Россия», на долю местных банков приходится не более 15-20% всех

банковских услуг в регионе, 15-30% рынка занимают филиалы иногородних банков,

остальное – территориальные подразделения Сбербанка. Исключения составляют

экономически развитые регионы с высоким потенциалом.

Причина такой ситуации

заключается в низкой капитализации мелких банков, что ведет к несоответствию

потребностям растущей экономики. Региональные банки могут хорошо конкурировать

на рынке частных вкладов за счет увеличения процентных ставок, но тем самым они

делают себя бессильными в сегменте потребительского кредитования. Ритейловый

бизнес требует больших затрат, так как с ростом конкуренции банкам нужно

постоянно разрабатывать и продвигать новые кредитные продукты, что требует

создание системы бэк-офисов, разработки скоринг-процессов и систем

безопасности. В сегменте автокредитования мелкие банки уже почти полностью

потеряли свои позиции, очевидно, тоже самое ожидается и в ипотечном кредитовании,

и в кредитовании на неотложные нужды[2].

Залогом выживания

региональных банков становится увеличение собственного капитала и ведение

правильной маркетинговой политики. Именно поэтому, собрание

акционеров ГАЗБАНКА приняло решение в октябре 2006 года увеличить уставный капитал банка до 998 176 070

руб. путем размещения дополнительных обыкновенных именных бездокументарных

акций номинальной стоимостью 10 руб. Общий объем эмиссии составит

507 000 000 руб. Акции будут размещены путем закрытой подписки среди

акционеров банка. Таким образом, в рейтинге российских банков по степени

размеру собственного капитала ГАЗБАНК переместится с 106 места на одну из

позиций в седьмой десятке банков[3].

Несомненно, большое значение имеет и расширение сети обслуживания банка.

ГАЗБАНК летом 2006 года открыл 6 дополнительных офисов в Самарской области и

наметил до конца текущего года открыть точки присутствия в двух соседних

регионах[4].

1.2

Потребительские кредиты, их виды и классификация

Потребительскими кредитами в нашей стране

называют ссуды, предоставляемые населению. При этом потребительский характер

ссуд определяется целью предоставления ссуды (объектом кредитования), в том

числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды,

ссуды на неотложные нужды и др. В отличие от российской трактовки

потребительские ссуды в западной банковской практике определяют несколько

иначе, а именно: потребительскими называют ссуды, предоставляемые частным

заемщикам для приобретения потребительских товаров и оплаты соответствующих

услуг.

Классификация потребительских ссуд

заемщиков может быть проведена по ряду признаков, в том числе по субъектам

кредитной сделки (в настоящей работе будут рассматриваться только банковские

ссуды), по целевому направлению, по видам обеспечения, по способу

предоставления, по срокам и методам погашения и т.п.

По целевому использованию кредиты

могут быть целевыми (ссуды на покупку товаров/услуг, ипотечные) и нецелевыми

(на неотложные нужды, овердрафты).

По способу предоставления кредиты

делятся на разовые и возобновляемые. В группу возобновляемых (револьверных)

ссуд включаются кредиты в форме кредитных линий или овердрафтов. В основном

данные кредитные продукты реализуются с использованием банковских карт.

По срокам кредитования потребительские

ссуды подразделяются следующим образом:

-

краткосрочные

(сроком от одного дня до одного года);

-

среднесрочные

(сроком от одного года до трех лет);

-

долгосрочные

(сроком свыше трех лет).

Еще недавно ввиду нестабильной

экономической ситуации в России банки не предоставляли кредитов на длительные

сроки, однако в настоящее время залоговые кредиты выдаются сроком погашения до

пяти лет и выше.

По методу погашения различают ссуды,

погашаемые без рассрочки платежа и с рассрочкой платежа. Особенность кредитов

без рассрочки платежа в том, что по таки кредитам погашение задолженности по

ссуде и процентов осуществляется единовременно. Ссуды с рассрочкой платежа

включают: ссуды с равномерным периодическим погашением (аннуитетными платежами)

и ссуды с неравномерным погашением. В случае неравномерного гашения обычно

строится график убывающих платежей, т.е. основной долг разбивается по сроку

равными долями, а проценты начисляются на остаток. При аннуитетных платежах

заемщик уплачивает банку ежемесячно (или ежеквартально) фиксированную сумму, в

которую входят основной долг и проценты за пользование кредитом, однако за счет

такого выравнивания платежа сумма общей переплаты увеличивается. В целом ссуды

с рассрочкой платежа ускоряют оборачиваемость кредита и высвобождают кредитные ресурсы

для новых вложений, повышая таким образом его ликвидность.

По обеспечению различают ссуды

необеспеченные (бланковые) и обеспеченные. В качестве обеспечения могут

выступать: залог, поручительство, гарантии и страхование. При выдаче

потребительских кредитов банки отдают предпочтение залогу. Залогом могут быть

различные виды активов, в том числе товарно-материальные ценности, ценные

бумаги и недвижимость. Основная причина, по которой банк требует обеспечение,–

это риск понести убытки в случае нежелания или неспособности заемщика погасить

ссуду в срок и полностью. Обеспечение не гарантирует погашение кредитных

обязательств, но уменьшает риск, так как в случае непогашения ссуды банк

получает преимущество перед другими кредиторами в отношении любого вида активов,

которые приняты в обеспечение банковской ссуды[5].

Наряду с традиционными

кредитными программами, ввиду усиления конкуренции в настоящее время все больше

начинают набирать популярность новые кредитные продукты, позволяющие привлечь

внимание потребителей. Примером могут служить беспроцентные кредиты. Такие

кредиты уже достаточно широко распространились в автокредитовании и в

экспресс-кредитовании на покупку товаров/услуг. В данном случае проценты,

недополучаемые по кредиту, компенсируются банку специализированной организацией

– продавцом товара/услуг. Продавцы вынуждены прибегать к таким мерам ввиду

перенасыщения рынка. Однако это возможно, если изначально наценка была

достаточно велика[6].

Разработка новых

кредитных программ требует оценки потенциального спроса и проработки

технологии. Сейчас в России еще не полностью занята ниша высокотехнологичных

банковских продуктов, таких как интернет-банкинг и кредитные карты. Введение

таких услуг позволяет совмещать с кредитным продуктом еще ряд банковских операций

доступных клиенту, повышая прибыль банка от пакетных продаж.

Необходимо отметить, что

при внедрении нового кредитного продукта должны быть, прежде всего, взвешены

все возникающие риски банка. Рост рисков обычно перекрывается высокими

процентными ставками по кредиту, снижение обычно происходит при наличии

ликвидного имущества в залоге.

1.3 Рынок залоговых кредитов

Кредиты, предоставляемые под залог

приобретаемых товаров наиболее интересны для банков, так как в этом случае

кредит изначально становится обеспеченным и, как правило, стоимость предмета

залога превышает сумму кредита, более того залог страхуется, а при ухудшении

его качества банки обычно вправе изменять ценовые параметры сделки. Самыми

популярными залоговыми кредитами среди населения являются кредиты на покупку

бытовой техники, автотранспортных средств и жилья. При этом, учитывая

заинтересованность банков в увеличении сумм предоставляемых кредитов,

естественно, наиболее активно продвигаются два последних вида кредитования.

1.3.1 Кредиты под залог автотранспортных средств

Рынок автокредитования продолжает

динамично развиваться и сейчас является наиболее востребованным продуктом

банковской розницы. По данным банка «Русский Стандарт», рост рынка за первое

полугодие 2006 года составил около 20%. Аналитики НБ «ТРАСТ», оценили, что на 1

апреля 2006г. на долю автокредитов пришлось 4,9 млрд USD. Таким образом, при ежемесячном росте около 3% объем

рынка автокредитования по итогам первого полугодия 2006 года увеличился до 5,4

млрд USD.

Рост выданных автокредитов мог быть и

выше из-за избыточного спроса на иностранные авто, но производители не успевают

удовлетворять спрос клиентов. В соответствии с данными НБ «ТРАСТ», количество

«кредитных» иностранных машин должно вырасти до 990 тыс. авто к концу 2006

года, в то время как в 2003 году этот показатель составлял 220 тыс. штук. Спрос

же на автокредиты для российских и поддержанных авто умеренно снижается.

Лидером по автокредитам среди банков,

как и в 2005 году, остаются «Росбанк», «МДМ-Банк», «Международный Московский

Банк». Список банков с наибольшим объемом выданных автокредитов в первом

полугодии 2006 года приведен в таблице 1, с.17. «Росбанк» можно также признать

и самым розничным банком на рынке автокредитов. Количество выданных кредитов за

первое полугодие превышает 50 тыс. штук. Этот банк имеет широкую региональную

сеть, а также предлагает клиентам широкий выбор автопродуктов. Наиболее

существенных результатов по итогам первого полугодия 2006 года достиг банк

«Русский стандарт». Лидером по приросту объемов автокредитования стал

«Московский Банк Реконструкции и Развития», увеличив сумму кредитов с 1,4 млн. USD по итогам первого полугодия 2005

года до 62 млн. USD за полгода

2006. Также активно наращивают объем выданных автокредитов «Промсвязьбанк» (до

67,3 млн USD) и НБ «ТРАСТ» (до 102,6 млн USD).

Что касается ГАЗБАНКА, то, учитывая

его ограниченную филиальную сеть, можно констатировать троекратный рост продаж

данного кредитного продукта по сравнению с 2005 годом.

Сейчас уже порядка 40% приобретенных

новых машин приходится на долю «кредитных». Рынок автокредитов является одним

из наиболее конкурентных среди банковской розницы. Процентные ставки по ссудам

практически сравнялись у большинства банков, при этом привлекать клиентов за

счет их понижения кредитным организациям не выгодно, так как они уже

практически достигли допустимых минимальных значений. Так, аналитики банка

«Русский стандарт» отмечают, что на рынке уже существуют примеры, когда ставка

по кредиту фактически ниже ¾ ставки рефинансирования. Но во избежание

проблем с законодательством (разница должна облагаться налогом).

Таблица 1

Банки по объемам выданных

автокредитов в первом полугодии 2006 года

|

Место в рейтинге

|

Банк

|

Выдано автокредитов в I

полугодии 2006г, тыс. USD.

|

Изменение по сравнению с

аналогичным показателем 2005г, %

|

Портфель автокредитов на 1

июля 2006 года, тыс. USD.

|

Изменение по сравнению с

аналогичным показателем 2005г, %

|

Доля автокредитов в общей

задолженности физлиц на 1 июля 2006 г, %

|

|

1

|

Росбанк

|

550 866.4

|

105.57

|

1 191 256.7

|

173.37

|

49.3

|

|

2

|

МДМ-Банк

|

317 667.7

|

120.16

|

615 939.2

|

106.47

|

86.9

|

|

3

|

Международный Московский

Банк

|

196 400.0

|

134.37

|

356 000.0

|

131.17

|

69.0

|

|

4

|

Русский Стандарт

|

187 500.8

|

893.41

|

247 495.9

|

413.46

|

60.0

|

|

5

|

Райффайзенбанк

|

177714.5

|

3.24

|

504 229.7

|

53.13

|

60.3

|

|

6

|

Русфинанс Банк

|

168 113.3

|

246.9

|

233 681.7

|

247.6

|

91.5

|

|

7

|

Уралсиб

|

122 200.0

|

6.72

|

307 400.0

|

50.69

|

29.4

|

|

8

|

Национальный Банк Траст

|

102 648.0

|

2 467.97

|

171 291.0

|

4 243.39

|

58.3

|

|

9

|

Газпромбанк

|

89 500.0

|

138.03

|

161 000.0

|

175.68

|

25.0

|

|

10

|

Импэксбанк

|

77 811.3

|

35.41

|

163 143.1

|

127.35

|

30.5

|

|

…

|

|

|

|

|

|

|

|

41

|

Газбанк

|

7 124.0

|

303.85

|

10 054.0

|

215.17

|

3.9

|

Ставка за кредит, прописанная в

договоре, не опускается ниже этого порога, а разницу оформляют в виде скидки на

автомобиль или кредит оформляется по договору факторинга.

Низкие процентные ставки по автокредитам

определяются также достаточно небольшим риском для банков при работе с данным

видом розничных продуктов. Этот вид кредитования выгоден банкам тем, что машина

является одновременно обеспечением по кредиту до момента его полного погашения.

В рамках жесткой конкуренции банки

начинают улучшать качественные показатели кредитов. Сроки кредитов растут,

количество предоставляемых документов сокращается, увеличивается разнообразие

программ. Теперь будущие автовладельцы могут взять кредит с нулевым первоначальным

взносом или беспроцентной рассрочкой платежа, кредит на новый и подержанный

авто. Сегмент кредитования подержанного авто еще не развит. По данным банков «Русский

Стандарт» и НБ «ТРАСТ», только около 10% таких машин приобретаются в кредит, так

как порядка 67% клиентов приобретают поддержанные автомобили у частных лиц.

В привлечении новых клиентов огромную

роль играет сотрудничество с автосалонами и брокерами, поэтому одним из

приоритетных направлений работы банков является развитие широкой партнерской

сети, так как рост популярности кредитных программ зависит от динамики

автопродаж[7].

1.3.2 Кредиты под залог недвижимости

В настоящее время в России происходит

быстрый рост цен на недвижимость. История развития рынка жилья такова: в 1987

году в СССР было возведено 76,7 кв. метров жилья, с начала 1990-х годов начался период сокращения объемов строительства, негативная тенденция была

переломлена только в 2001 году, когда этот показатель увеличился по сравнению с

«депрессивным» 2000 годом на 2,7%. В 2000 году было построено 30,3 млн. кв.

метров, на сегодняшний день, по оценкам экспертов, в год вводится в

эксплуатацию в среднем от 50 до 60 млн. кв. метров. К 2010 году планируется

увеличить этот показатель до 80 млн. кв. метров. В целом сегодня в России

строится 0,25 кв. метра на человека в год, в то время как в странах с развитой

экономикой этот показатель составляет не менее 1 кв. метра на человека. При этом средняя обеспеченность жильем в России крайне низка: 19,7 кв. метров общей площади на человека. В Норвегии она достигает 74 кв. метров, в Швеции — 52 кв. метров, во Франции — 43 кв. метров, в Чехии — 28 кв. метров, в Украине — 26 кв. метров. По различным оценкам, приобрести жилье без ипотечного

кредита могут не более 2% населения, с помощью ипотечного кредита — не более

4–7%[8].

По данным аналитического центра IRN,

значение общегородского индекса стоимости жилья в Москве за первое полугодие

увеличилось на 53,6% и средняя стоимость квадратного метра достигла 3457,50 USD. В среднем по сравнению с

аналогичным периодом прошлого года этот показатель вырос на 84%.

Ажиотажный спрос стимулировался

дефицитом предложения жилья на рынке, что препятствовало кредитным сделкам. Зачастую

заемщики, получив одобрение на кредит для покупки определенной квартиры,

вследствие роста цен сталкивались с тем, что суммы уже недостаточно. Несмотря

на это, аналитики банка «Дельтакредит» свидетельствуют о росте рынка ипотечного

кредитования в 2 раза по сравнению с аналогичным показателем прошлого года. С

ростом цен на жилье поменялась целевая аудитория ипотеки, теперь ипотека стала

необходимой людям, которые раньше могли купить квартиру без использования

кредита.

Лидерами среди банков по ипотеке в

первом полугодии 2006 года являются Сбербанк, «Внешторгбанк-24» и «Дельтакредит».

Более подробный перечень банков с наибольшими объемами выданных ипотечных

кредитов в первом полугодии 2006 года приведен в таблице 2, с.20.

Таблица 2

Банки по объемам выданных ипотечных

кредитов в первом полугодии 2006 года

|

Место в рейтинге

|

Банк

|

Выдано ипотечных кредитов в

I полугодии 2006г., тыс. USD

|

Изменение по сравнению с

аналогичным периодом 2005г.,

|

Портфель ипотечных кредитов

на 1 июля 2006 г, тыс. USD

|

Изменение по сравнению с

аналогичным периодом 2005г., %

|

|

1

|

Сбербанк России

|

1 509 224.2

|

87.4

|

3 717 271.7

|

97.5

|

|

2

|

Группа ВТБ

|

140 200.0

|

143.4

|

334 000.0

|

175.8

|

|

3

|

Дельтакредит

|

116 000.0

|

157.8

|

275 000.0

|

111.5

|

|

4

|

Банк Уралсиб

|

107 200.0

|

412.9

|

187 000.0

|

575.1

|

|

5

|

Москоммерцбанк

|

105 677.4

|

-

|

107 119.2

|

718.1

|

|

6

|

Абсолют Банк

|

75 850.2

|

697.8

|

133 985.3

|

734.7

|

|

7

|

Возрождение

|

68 983.0

|

398.1

|

85 985.0

|

870.9

|

|

8

|

Росбанк

|

60 218.4

|

1 507.8

|

78 835.9

|

646.0

|

|

9

|

КИТ Финанс

|

58 786.4

|

-

|

83 233.1

|

-

|

|

10

|

Городской Ипотечный Банк

|

57 000.0

|

171.9

|

40 221.7

|

-13.3

|

|

…

|

|

|

|

|

|

|

58

|

Газбанк

|

2 120.8

|

1 626.8

|

1 758.9

|

229.0

|

По мнению экспертов «КИТ Финанс», в

первом полугодии 2006 года окончательно сформировались основные условия

предоставления ипотечных кредитов на рынке. Сроки ипотечных кредитов увеличены

до 25-30 лет.

Каждый банк старается выдержать

конкуренцию разными методами в силу своей специфики. Самым доступным методом

для многих банков является улучшение качества обслуживания клиентов, при этом

ставка делается на увеличение скорости предоставления кредитов, особенно в

сложившейся ситуации резкого роста цен на жилье. Некоторым банкам удается

конкурировать на уровне процентных ставок. В основном к ним относятся банки

либо обладающие достаточными объемами собственных средств, либо имеющие

возможность занимать их у иностранных инвесторов. Тем же банкам, у которых

источником финансирования кредитов являются полученные депозиты, ставки по

ссудам не могут быть ниже ставок по вкладам. Аналитики банка «Дельтакредит»

отмечают, что одним из способов снижения процентной ставки стали новые

программы ипотечного кредитования с плавающей процентной ставкой, размер

которой не фиксируется на весь период кредитования, а периодически

пересматривается в зависимости от ситуации на рынке. Помимо этого на рынке уже

существует практика рефинансирования кредитов старых заемщиков с пересмотром

ставок в сторону понижения.

Наиболее популярным методом

конкурентной борьбы стала ипотека с отсрочкой или отменой первоначального

взноса. По программам «КИТ Финанс» рассрочка первоначального взноса

устанавливается на полгода. Данная программа нацелена не на приобретение

первичного жилья, а на улучшение жилищных условий. Заемщику предоставляется

сумма на покупку новой квартиры, залогом по которой является приобретаемая

квартира. Шесть месяцев клиент может использовать для того, чтобы реализовать

свою квартиру на наиболее выгодных условиях и далее выплачивать сумму долга и

проценты по кредиту. Но, при внешней привлекательности такого продукта, его

целевая аудитория достаточно ограничена. Не более 10-15% заемщиков,

обращающихся в банки за ипотечным кредитом, уже имеют квартиру, которую можно

использовать в качестве первоначального взноса для улучшения жилищных условий.

Что касается программ с нулевым

первоначальным взносом, то отношение к этому продукту среди банков

неоднозначное. Аналитики сходятся во мнении, что этот шаг был маркетинговым и

предназначен для привлечения новых клиентов. Данный продукт реализуется только

крупными банками со значительными объемами капитала. Такое снижение может

обернуться для банка проблемой привлечения капитала инвесторов для обеспечения

большого числа кредиторов, так как ухудшается качество кредитного портфеля, а

именно, параметр соотношения выданных кредитов и залогов по ним.

По прогнозам экспертов «Банк

Жилищного Финансирования», до конца 2006 года сохранится динамика роста объемов

выдачи ипотечных кредитов и может произойти его двукратное увеличение[9].

По данным администрации

Ульяновской области, если в 2005 году жители региона взяли потребительских

кредитов на 125 миллионов рублей, то в 2006 году только за первый квартал – уже

на 150 миллионов. По статистике сотрудников Внешторгбанка’24 сейчас 70%

заемщиков оформляют ипотечные кредиты на покупку готовых квартир. Наиболее

востребованный срок кредитования – 15 лет, при этом кредитами на срок 20-25 лет

в большей степени интересуются молодые семьи. Интерес банков к кредитам под

залог недвижимости обусловлен тем, что приобретаемое жилье становится

обеспечением, т.е. гарантией возврата по кредиту. Этим банки минимизируют свои

риски и поэтому могут предложить по данным кредитам более низкие ставки (от

11,5%) и более длительные сроки кредитования (до 30 лет). С ростом объемов

сделок сокращаются и сроки рассмотрения банками заявок на предоставления

кредита (до двух дней)[10].

ГАЗБАНК начал массовое

продвижение ипотеки на рынке с апреля 2006 года, предоставляя кредиты по

федеральной программе АИЖК, предусматривающей рефинансирование ссуды

посредством продажи закладных. Объем ипотечных кредитов банка в 2006 году

увеличился более чем в два раза по сравнению с аналогичными показателями 2005

года.

1.4 Рынок беззалоговых кредитов

Рынок кредитов физическим лицам без

залогового обеспечения продолжает динамично развиваться. По оценочным данным специалистов

Промсвязьбанка и на основе статистики ЦБ, общий рост рынка потребительского

кредитования в первом полугодии 2006 года составил около 20%. При этом

необходимо отметить, что кредитование в торговых точках растет более медленными

темпами около 11%.

В среднем объем выданных беззалоговых

кредитов за первое полугодие 2006 года по сравнению с аналогичным показателем

прошлого года увеличился на 50%, по комментариям экспертов Юниаструм-Банка. На

долю этого сегмента приходится порядка 60% кредитов физическим лицам.

Такой популярности беззалоговые

кредиты достигли в основном за счет экспресс-кредитов в точках продаж. Это

проще и быстрее, хотя дороже. По оценкам агентства «Русрейтинг» доля невозврата

по этому виду кредитов составляет 21%.

Статистика ЦБ также свидетельствует о

росте невозвратов по кредитам физических лиц: просроченная задолженность физических

лиц на первое мая 2006 года составила 2,2 %, тогда как аналогичный показатель в

мае 2005 года был 1,4%. Осознав эту проблему, однако, банки начали более

активно продвигать банковские займы через свои отделения, а также развивать

продажу кредитных карт. Сегмент кредитных карт сейчас наиболее привлекателен для

банков. В силу того, что этот продукт розничного бизнеса пользуется большим

спросом со стороны клиентов, а банковская ниша практически пустует, то

перспективы роста очень высоки.

Лидерами по предоставлению беззалоговых

кредитов являются банки «Русский стандарт», «Росбанк», и «Уралсиб». Банки, занимавшие

ведущие позиции по беззалоговым кредитам в первом полугодии 2006 года, приведены

в таблице 3, с.25. Клиентами банка «Русский стандарт» по программам

потребительского кредитования населения стали уже более 17,5 миллионов человек.

Среди банков, которые на конец первого полугодия 2005 года выдали беззалоговых

кредитов на сумму больше 10 млн. USD,

лидером стал «Внешторгбанк-24», увеличив объем займов с 22 млн. USD до 284 млн. USD. Также активно привлекать клиентов продолжают

«Промсвязьбанк» и «МДМ-Банк».

Максимальный лимит по кредитам без

материального обеспечения разнится. В одних банках клиенты могут рассчитывать

только на 5 тыс. USD, а в других на

25 тыс. USD. Лимит кредитования заемщика может

быть завышен, если он уже имеет положительную кредитную историю, а ставка по

кредиту может устанавливаться в зависимости от индивидуальной оценки риска

заемщика. Кредиты в долларах США сейчас выгодны для заемщиков. По данным ЦБ, за

1 полугодие 2006 года курс доллара США снизился на 6,4%. Поэтому многим удалось

хорошо сэкономить на погашении займа, особенно тем, у кого доходы не привязаны

к валюте. О незначительном росте популярности кредитов в долларах США и

статистика ЦБ.

Что касается рублевых кредитов, то

процентные ставки по ним могут иметь тенденцию к слабому снижению. Это может

стать следствием понижения ставки рефинансирования ЦБ в конце июня 2006 года до

11,5%, а также роста конкуренции на рынке беззалоговых кредитов.

По мнению большинства банковских

аналитиков, в России представлен практически весь спектр кредитных продуктов,

доступных западным потребителям банковской розницы. Однако некоторые

предложения для российских клиентов еще не развились до мирового уровня. Например

– это кредитные карты. Многие банки предлагают обычные дебетовые карты с овердрафтом

под видом кредитных.

По мнению экспертов банка «Внешторгбанк-24»,

в силу особенностей банковского и налогового законодательства в России слабо

развиты такие формы кредитования как образовательные кредиты и кредитные линии.

Таблица 3

Банки по объемам выданных

беззалоговых кредитов в первом полугодии 2006 года

|

Место в рейтинге

|

Банк

|

Объем выданных беззалоговых

кредитов в I полугодии 2006г., включая рефинансированные, тыс. USD

|

Изменение по стравнению с

аналогичным показателем 2005, %

|

Доля кредитов, выданных

головным офисом, филиалами, представительствами и пр., зарегистрированными на

территории Москвы и МО, %

|

Портфель беззалоговых

кредитов на 1 июля 2006 года, тыс. USD

|

Изменение по стравнению с

аналогичным показателем 2005, %

|

|

1

|

Русский Стандарт

|

3 619 108.7

|

145.74

|

22.0

|

4 861 672.2

|

205.23

|

|

2

|

Росбанк

|

764 673.4

|

28.92

|

5.7

|

1 148 928.6

|

66.67

|

|

3

|

Банк Уралсиб

|

366 900.0

|

127.61

|

5.9

|

558 700.0

|

169.90

|

|

4

|

Внешторгбанк 24

|

284 679.2

|

1 178.29

|

52.9

|

325 061.7

|

735.40

|

|

5

|

Россельхозбанк

|

258 535.8

|

-

|

0.2

|

245 075.0

|

-

|

|

6

|

Инвестсбербанк

|

192 072.4

|

36.50

|

0.7

|

344 061.2

|

148.33

|

|

7

|

Импэксбанк

|

115033.0

|

7.3

|

343 950.0

|

96.34

|

|

8

|

Промсвязьбанк

|

112 757.6

|

765.52

|

38.0

|

108 193.7

|

319.29

|

|

9

|

НБ ТРАСТ

|

103 831.0

|

7 181.28

|

7.4

|

116 586.0

|

8 342.14

|

|

10

|

Альфа-банк

|

103 272.7

|

298.65

|

28.2

|

104 985.3

|

290.03

|

|

…

|

|

|

|

|

|

|

|

29

|

Газбанк

|

31 160.0

|

1 289.83

|

-

|

7 819.0

|

3 422.07

|

Кардинально новых программ в сегменте

необеспеченного кредитования ожидать не стоит. В основном прогнозируется

развитие и модификация уже существующих. В качестве положительного момента

можно выделить развитие продаж кредитных программ через Интернет[11].

Новыми услугами также становятся

уже опробованные банками продукты, но реализуемые через другие торговые сети.

Так, в настоящее время в России у шести банков есть специальные кредитные

программы для желающих приобрести туристический тур в кредит. Главное

преимущество этих кредитов заключается в том, что они оформляются экспресс

методом непосредственно в турфирме. Максимальный размер кредита составляет 100

тыс.руб. у Финансбанка, 150 тыс.руб. у Импэксбанка и 200 тыс.руб. у ХКФ-банка.

Первоначальный взнос по кредитам требуется не всегда, но существуют комиссии за

выдачу кредита, их размер достигает 12% от суммы кредита в Финансбанке. Банки

отслеживают целевое использование кредита и тур можно оформить только у

аккредитованных туроператоров. Фактическая ставка по экспресс-кредиту у

Импексбанка на три месяца с учетом всех комиссий составит 19,96% годовых. У

Финансбанка, сотрудничающего более чем со 100 туроператорами, годовой кредит

обойдется в 25,4-27% годовых, а по кредиту на три месяца фактическая ставка

составит 32-42% годовых. Самые дорогие экспресс-кредиты на отдых предлагают

банк «Русский стандарт» и ХКФ-банк. За счет ежемесячной комиссии фактическая

ставка по кредитам банка «Русский стандарт» и ХКФ-банка на год составляет 45,8%

и 52,3% годовых соответственно. Главные требования банков заключаются в том,

что заемщики должны быть старше 21 года, иметь постоянный источник дохода и

быть зарегистрированы по месту нахождения банка[12].

Сегодня существуют как

активные сторонники, так и противники нецелевого кредитования без залога.

Последние считают, что возникающие риски гораздо существеннее, чем ожидаемая

маржа по таким кредитам. Некоторые банки занимают некую среднюю позицию и, хотя

выдают необеспеченные кредиты, но делают это только в рамках зарплатных

проектов. Аналитики сходятся во мнении, что кризиса на рынке беззалоговых

кредитов, о котором сейчас много говориться, не стоит ожидать. Устойчивые темпы

роста объемов кредитования населения можно прогнозировать на ближайшие

три-четыре года. По оценкам экспертов, рынок потребительского кредитования

вырастет с 27,9 млрд. USD в

2005 до 49.1 млрд. USD в 2006г.(76%),

а рынок экспресс-кредитов-с 3,8 до 6,4 млрд. USD (65%) соответственно. Предполагается, что рано или

поздно рынок обеспеченных залогом кредитов исчерпает себя и на нем можно будет

заработать разве что минимальную маржу. Повышенные риски при этом будут

компенсировать высокой процентной ставкой[13].

Глава 2 Анализ потребительского

кредитования в ЗАО АКБ

«ГАЗБАНК»

ГАЗБАНК

является одним из самых активных кредитных учреждений, работающих на банковском

рынке по предоставлению кредитов населению в Поволжье. По итогам работы банка в

первом полугодии 2006 года в рейтинге журнала «Профиль» (№31, 28 августа 2006 г.) Банк занял 28 место в топ-30 банков,

выдавших больше всего кредитов частным лицам. По рейтингу журнала «Финанс»

(№33, 28 августа 2006 г.) у ГАЗБАНКА 71 место в рейтинге банков по объему

работающих активов, при этом рост кредитов физическим лицам составил 43%[14].

В данной главе будут рассмотрены основные кредитные продукты ЗАО АКБ «ГАБАНК»,

условия их предоставления, порядок оформления и сопровождения потребительских

кредитов.

2.1 Порядок

выдачи и сопровождения кредитов

При обращении клиента в кредитное подразделение

банка сотрудником подразделения в разговоре с клиентом выясняются цели

кредитования, желаемый срок и предполагаемый вид обеспечения кредита. В

соответствии с пожеланиями для клиента подбирается оптимальный вид кредитования.

Для получения кредита клиент заполняет

Заявление-анкету заемщика, в которой указываются данные о клиенте, месте его

регистрации и проживания, составе семьи, месте работы и должности, размере

доходов и наличии имущества, а также о цели кредита.

Кредитные заявки регистрируются в специальном

журнале по мере их поступления.

Кроме Заявления-анкеты клиентом представляются

документы, перечень которых указан в соответствующих положениях о кредитовании,

в рамках которых осуществляется кредитование. Среди них в зависимости от вида

кредитования могут быть:

- трудовая книжка;

- справка о доходах

заемщика;

- документы, подтверждающие

наличие в собственности имущества;

- документы по

предполагаемому залогу (в случае необходимости залога).

При наличии поручителя соответствующие документы

предоставляются также и по поручителю.

При обращении за кредитом в банк потенциальный

заемщик (и его поручитель при наличии) предоставляет документы, установленные

соответствующими положениями о кредитовании.

По

индивидуальным кредитам предоставление документов о финансовом состоянии

заемщика (справка о доходах, документы о наличии имущества в собственности и

др.) осуществляется на момент подачи заявления о предоставлении кредита, а

затем не реже чем 1 раз в квартал в течение срока кредитования.

Банком может быть затребована иная информация с

заемщика, которая соответствующим положением о кредитовании не включена в

перечень обязательной. В частности, в качестве подобной информации может

выступать:

- справка о составе семьи

(для оценки уровня текущих расходов домашнего хозяйства, а также степени

«привязанности» к месту проживания);

- документы об образовании

(для оценки социального статуса, профессиональной востребованности на рынке

труда, вероятности быстрого трудоустройства и, как результат, для оценки

стабильности денежных поступлений в семейном бюджете);

- документы о финансовом и

имущественном состоянии (в случае отсутствия обязательных требований по

предоставлению подобной информации в рамках соответствующих положений о

кредитовании), в качестве которой могут выступать справки о доходах, документы

о наличии имущества в собственности и др. Данные документы могут быть

востребованы с целью проверки социального и имущественного статуса заемщика,

уровня его доходов;

- документы,

характеризующие кредитную историю заемщика в другом банке;

- другие документы,

которые, по мнению сотрудника банка, могут быть полезны для оценки того или

иного аспекта социального, имущественного, финансового и семейного статуса.

При наличии обеспечения по кредиту в виде залога

необходимо проводить его оценку. Оценка рыночной стоимости и ликвидности

объекта залога производится:

- по индивидуальным ссудам

– на момент выдачи кредита, а также рекомендуется в течение срока кредитования

– не реже 1 раза в квартал;

- по ссудам, сгруппированным

в портфель однородных ссуд, – на момент выдачи кредита.

Рыночная стоимость объекта залога определяется в

следующем порядке:

- при оформлении в залог

нового объекта, на приобретение которого предоставлен кредит (например, при

кредитовании на приобретение нового транспортного средства), рыночная стоимость

объекта оценивается на уровне цены приобретения;

-

при

оформлении в залог объектов, оценка которых сотрудником банка затруднительна,

объектов недвижимости, имущественных комплексов и других объектов их рыночная

стоимость оценивается:

§ лицензированной оценочной

организацией на основе трех основных методов: сравнительного, затратного и

доходного;

§ при наличии данных о

продажах сопоставимых объектов – без участия специализированной оценочной

организации сотрудником банка.

Сотрудниками банка рыночная стоимость и

ликвидность объектов залога определяется на основе общедоступной информации о

спросе и предложении подобных или сопоставимых объектов, их ценовом уровне по

результатам анализа информации из общедоступных источников (Интернет,

тематические периодические печатные издания, данные организаций, в которых

осуществляются сделки с подобными объектами).

При этом сопоставимыми считаются объекты,

которые:

- удовлетворяют схожие

потребности потребителя (потребность в передвижении, месте жительства и др.);

- имеет схожие

(принципиально не отличающиеся) характеристики (мощность и класс – для

автомобилей, площадь и тип дома – для квартиры и т.п.);

- имеет схожее

местонахождение (район, окружение и др.);

- имеет схожие другие характеристики,

которые позволяют сотрудникам банка судить о возможности учета информации по

цене и ликвидности конкретного рассматриваемого объекта при оценке рыночной

стоимости и ликвидности объекта залога.

В залог оформляются ликвидные объекты, по которым

существуют факты сделок купли/продажи, подтверждающие их востребованность на

рынке. Степень ликвидности объекта залога проверяется одновременно с оценкой

рыночной стоимости.

Проверку фактического наличия залога с выездом на

место его нахождения ответственным сотрудникам рекомендуется производить (при

необходимости вместе с сотрудником службы безопасности банка) не реже 1 раза в

квартал – по индивидуальным ссудам, единоразово при выдаче кредита – по

кредитам, сгруппированным в портфели однородных ссуд.

При этом банк оставляет за собой право в любой

момент осуществить проверку фактического наличия объекта залога и его

состояния.

В случае если при проверке, объекта залога

выясняется, что его залоговая стоимость меньше совокупной величины обязательств

заемщика (задолженность по основному долгу, процентам и комиссиям и др.),

банком может быть предложено заемщику:

- погасить кредит досрочно

в добровольном порядке (в том числе частично за счет реализации объекта

залога);

-

предоставить

дополнительное обеспечение на недостающую сумму.

Функции подразделений при выдаче кредита

распределяются следующим образом:

а)

Кредитные

подразделения банка:

- принимают кредитные

заявки от частных лиц. Получают всю необходимую информацию о заемщике,

поручителе, об их кредитоспособности;

- формируют кредитный

портфель банка на текущий период и перспективу. Ведут журнал регистрации

поступивших в отдел заявок и предложений на получение кредита от клиента;

- на базе собственной и

полученной информации изучают кредитоспособность потенциальных заемщиков, их

финансовое состояние. Определяют степень кредитного и процентного риска ссудной

операции. Рассматривают целесообразность предоставления кредита, осуществляют

подбор оптимального вида и формы кредитования под цели клиента. Обо всех

принятых к работе кредитных заявках информируют Службу безопасности;

- выявляют инсайдеров и

определяют аффилированность лиц;

- определяют вид

обеспечения, оценивают рыночную, стоимость и ликвидность объекта залога,

оценивают финансовое состояние поручителя;

- в соответствии с положениями

Банка России и внутренними нормативными документами определяют категорию

качества ссуды и величину формируемого резерва[15].

б)

Анкеты

заемщиков и поручителей, а также полный пакет документов по ним передаются в

Службу безопасности филиала банка с целью проверки достоверности

предоставленных сведений, подлинности документов, наличия фактов привлечения

судом к ответственности (административной или уголовной).

в)

После

проведения проверки Службой безопасности, в случае положительного ответа

(отсутствия негативной информации, определяющей высокую вероятность невозврата

кредита) принимается решение о выдаче кредита.

г)

Кредитным

подразделением оформляется кредитный договор, также кредитным подразделением

либо правовым департаментом оформляются договоры, обеспечивающие кредитные

обязательства (договоры поручительства и/или договоры залога и.т.д.). Кредитные

договоры и договоры, заключаемые в обеспечение кредитных обязательств

подписываются со стороны банка сотрудником банка, имеющим доверенность на

кредитные операции. Первый экземпляр кредитного договора, подписанный обеими

сторонами, остается в подразделении, выдавшем кредит. Обеспечительные договоры

приходуются по распоряжению кредитного подразделения на внебалансовые счета

бухгалтерского учета и передаются на хранение в кассу вместе с принятыми по

акту приема-передачи первичными документами по обеспечению. После исполнения

заемщиком обязательств по кредитному договору обеспечительные договоры по

распоряжению кредитного подразделения списываются с внебалансовых счетов, а

первичные документы по обеспечению передаются по акту приема-передачи заемщику.

В процессе исполнения кредитных договоров на

подразделения банка возложены следующие функции:

а)

Кредитные подразделения:

- осуществляют

систематический контроль над выполнением условий кредитных договоров до полного

погашения кредита вместе с процентами по нему; осуществляют контроль за

своевременным погашением кредитов и перечислением процентов заемщиком в

установленные договором сроки; оперативно принимают меры по реализации права

банка на обеспечение кредита для погашения просроченных долгов ссудозаемщика

банку;

- ведут кредитные дела по

всем ссудозаемщикам;

- не реже 1 раза в квартал

выносят мотивированное суждение о финансовом положении заемщика по

индивидуальным ссудам (не входящим в портфель однородных ссуд);

- не реже 1 раза в квартал

осуществляют проверку фактического состояния объекта залога с выездом на место,

определяют его рыночную стоимость и ликвидность;

- принимают участие в

обращении взыскания на заложенное имущество и работе с проблемной

задолженностью;

- при оценке финансового

состояния заемщика (по индивидуальным ссудам и ссудам, входящим в портфель

однородных ссуд) имеют право в любой момент (при выдаче кредита и в течение

всего срока кредитования) запросить любую информацию о финансовом, социальном,

семейном положении заемщика, которая будет полезна для оценки;

- имеют право проверять

целевой характер кредитования и запрашивать любые документы и информацию,

подтверждающие соответствие цели кредитования фактическому расходованию

средств.

б)

Служба безопасности:

-

осуществляет

проверку заемщиков с целью определения их надежности;

- при необходимости по

решению руководства проводит проверку других категорий клиентов банка;

- информирует руководителей

подразделений, руководство банка и кредитный комитет о выявленных негативных

фактах по клиентам, имеющих существенное значение для кредитного риска ссудной

операции;

- осуществляет работу с

проблемной задолженностью в соответствии с внутрибанковскими регламентными

документами.

в)

Правовой департамент:

- рассматривает

соответствие условий кредитных договоров и документов, обеспечивающих

выполнение ссудозаемщиками своих обязательств по своевременному возврату

кредитов (договоров залога, поручительства, гарантий и других), действующему

законодательству с учетом сложившейся юридической практики, проводит

юридическую экспертизу представленных в правовой департамент документов;

- оформление, визирование

договоров, заключаемых в обеспечение кредита: договоров залога, поручительства,

гарантии, и других;

- разработка новых форм

кредитных договоров и договоров, заключаемых в обеспечение кредита;

- участие в обращении

взыскания на заложенное имущество и работе с проблемными кредитными сделками.

г)

Бухгалтерские подразделения:

- обеспечивают

своевременное и корректное ведение бухгалтерского учета по кредитным сделкам.

д)

Служба внутреннего контроля:

- осуществляет организацию

и проведение проверки кредитного портфеля банка на соответствие требованиям

Банка России, действующего законодательства РФ, кредитной политики банка в

рамках плановых проверок;

-

контролирует

соблюдение подразделениями и сотрудниками банка требований законодательства РФ,

нормативных актов Банка России, внутрибанковских регламентных документов в

рамках плановых проверок и по отдельным заданиям руководства банка.

Сотрудником, осуществляющим ведение кредитного

договора, формируется кредитное досье, в которое включаются следующие

документы:

- анкета заемщика (анкета

поручителя – в случае наличия);

- документы заемщика

(поручителя – в случае наличия), требуемые по соответствующему положению о

кредитовании, а также иные документы. В их числе могут быть:

§ копия паспорта,

§ копия иного документа,

удостоверяющего личность,

§ копия трудовой книжки,

§ иные документы;

- кредитный договор (со

всеми приложениями и дополнительными соглашениями);

- копии договоров,

заключенных в обеспечение кредитного обязательства (со всеми дополнительными

соглашениями);

- документы по обеспечению

кредитного обязательства (акт оценки реальной стоимости залога, копии

правоустанавливающих документов и др.);

- заявление о

предоставлении заемщику кредита путем перечисления кредитных средств со

ссудного счета на текущий счет заемщика;

- распоряжение на

предоставление денежных средств, подписанное уполномоченным должностным лицом

банка;

- документы по финансовому

состоянию заемщика и поручителя. В их числе могут быть:

§ справка о доходах (по

форме 2-НДФЛ или в свободной форме),

§ документы о наличии

имущества, находящегося в собственности,

§ иные документы,

характеризующие финансовое состояние;

- профессиональное суждение

об уровне кредитного риска физических лиц по индивидуальным ссудам (на момент

выдачи и ежеквартально в течение

срока кредитования);

- распоряжение об изменении

категории качества ссуды;

- мемориальные ордеры по

постановке/списанию обеспечения по соответствующим внебалансовым счетам

бухгалтерского учета;

- распоряжение

уполномоченного должностного лица о перенесении задолженности по основному

долгу на счета по учету просроченной задолженности;

- решение уполномоченного

органа о списании нереальной для взыскания ссуды за счет сформированного

резерва, а также в случае необходимости – акты государственных органов о

невозможности взыскания (судебные акты, акты судебных приставов-исполнителей,

акты органов государственной регистрации и др.). Допускается комплектация и

хранение досье:

§ в нераздельном виде,

когда ведение досье осуществляется одним подразделением;

§ в раздельном виде, когда

ведение досье ведется несколькими подразделениями банка по функциональному

признаку.

В целях

соблюдения конфиденциальности информации кредитные досье в течение всего срока

кредитования хранятся в металлических запирающихся шкафах в подразделениях,

осуществляющих кредитование. После исполнения сторонами кредитного договора

всех предусмотренных обязательств по договору кредитное досье передается на

хранение в архив банка[16].

2.2

Кредитные продукты, предлагаемые ЗАО АКБ «ГАЗБАНК»

2.2.1 Кредитование под залог автотранспортных средств

Автокредитование отличается от беззалоговых

кредитов пониженной процентной ставкой и простотой оформления. В идеальном

случае для

получения кредита от заемщика потребуется всего 2 документа и 4 часа на их

рассмотрение.

Кредит предоставляется в размере не более 80% от

стоимости приобретаемого транспортного средства. Минимальная сумма

предоставления кредита – 100 000 рублей, максимальная сумма предоставления

кредита – 2 000 000 рублей. В иностранной валюте кредит предоставляется в

соответствующей сумме после конвертации по курсу ЦБ на день предоставления

кредита. Срок кредитования – не более 3-х лет. Возраст Заемщика – от 21 года до

57 лет. Необходима постоянная регистрация и фактическое проживание Заемщика в

соответствующем регионе по месту нахождения филиала Банка. Необходимо также

наличие стационарного телефона по месту жительства, а при отсутствии такового –

по месту работы. Ценовые параметры кредитования приведены в таблицах 4-5, с.38.

Обязательства по выданному кредиту обеспечиваются

залогом приобретаемого транспортного средства. Договор залога заключаются

Банком и Заемщиком по утвержденным Банком формам. По усмотрению Банка

обязательства по кредиту могут быть обеспечены дополнительно другим способом.

Таблица 4

Ценовые параметры при сумме автокредита не более 70%

от стоимости автомобиля

|

Валюта

|

Процентная ставка за пользование

кредитом (годовых)

|

Плата за размещение – от суммы кредита

при выдаче (единовременно)

|

Плата за размещение –от суммы

фактической задолженности за каждый календарный день (ежемесячно)

|

|

Рубли

|

11%

|

1%

|

0,024%

|

|

Доллары США

|

10%

|

1%

|

0,021%

|

|

ЕВРО

|

10%

|

1%

|

0,021%

|

Таблица 5

Ценовые параметры при сумме автокредита не

более 80%

от стоимости автомобиля

|

Валюта

|

Процентная ставка за пользование

кредитом (годовых)

|

Плата за размещение – от суммы кредита

при выдаче (единовременно)

|

Плата за размещение –от суммы

фактической задолженности за каждый календарный день (ежемесячно)

|

|

|

Рубли

|

18%

|

1%

|

0,016%

|

|

Доллары США

|

14%

|

1%

|

0,011%

|

|

ЕВРО

|

14%

|

1%

|

0,011%

|

|

|

|

|

|

|

Договор залога транспортного средства оформляется

после выдачи Заемщику кредита в день предоставления Заемщиком в Банк подлинных

документов: подписанного со специализированной торговой организацией договора

купли-продажи (справки-счета), паспорта транспортного средства и свидетельства

о регистрации транспортного средства. Срок предоставления Заемщиком в Банк

указанных документов для оформления договора залога – не позднее двух банковских

дней после дня выдачи кредита.

Передаваемое в залог транспортное средство должно

быть застраховано в страховой компании, рекомендованной банком от рисков угона

и повреждения (КАСКО) и ОСАГО, при этом выгодоприобретателем по договору

назначается Банк. Страховая сумма – не менее залоговой оценки автотранспортного

средства, уплачивается за счет собственных средств Заемщика единовременно. Срок

страхования должен превышать срок возврата кредита не менее чем на два месяца.

В случае истечения срока действия договора страхования до наступления срока

возврата кредита Заемщик в срок не менее чем за 5 календарных дней до истечения

срока договора страхования обязан перезаключить договор страхования.

Страхование транспортного средства, приобретаемого Заемщиком за счет кредита

Банка, производится в рекомендуемых Банком страховых компаниях. Банк

рассматривает условия страхования в других страховых компаниях, предложенных

Заемщиком.

Для выдачи кредита в Банк предоставляется

следующий пакет документов:

- паспорт Заемщика;

- один из документов

Заемщика по выбору:

§ водительские права,

§ свидетельство о

постановке на учет в налоговом органе,

§ свидетельство

государственного пенсионного страхования,

§ заграничный паспорт,

§ военный билет;

- документы, касающиеся

купли-продажи транспортного средства:

§ договор купли-продажи со

специализированной торговой организацией (при наличии),

§ счет на оплату,

§ копия паспорта

транспортного средства;

- при необходимости от

Заемщика могут быть затребованы другие документы.

Заемщик представляет в Банк заполненное

заявление-анкету на получение кредита. Банк принимает заявление-анкету Заемщика

только при наличии всех необходимых для предоставления кредита документов.

Банк принимает решение о выдаче кредита либо об отказе в выдаче кредита в

течение 4-х часов с момента принятия Банком пакета документов Заемщика. О

принятом решении Банк сообщает Заемщику.

В случае принятия положительного решения о выдаче

кредита, Заемщик подписывает кредитный договор (договор поручительства при

наличие такового), вносит недостающую сумму для полной оплаты автомобиля (далее

– первоначальный взнос) за счет собственных денежных средств в кассу

автосалона. После этого Банк выдает Заемщику гарантийное письмо о готовности

перечислить недостающую сумму за счет кредита. Заемщик получает справку-счет

(договор купли-продажи) и ПТС, производит постановку на учет в ГИБДД,

осуществляет страхование на полную стоимость на условиях полного «КАСКО» и

«ОСАГО». Обязательным условием является единовременно оплаченная страховая

премия, после чего Заемщик подписывает договор Залога.

Банк предоставляет Заемщику кредитные денежные

средства путем зачисления суммы кредита на счет Заемщика в Банке и ее

дальнейшее перечисление в пользу автосалона, в оплату приобретаемого Заемщиком

транспортного средства.

После страхования и постановки автомобиля на учет

Заемщик по акту приема-передачи передает сотруднику Банка оригиналы ПТС,

страхового полиса, документ об оплате страховой премии.

Порядок выдачи и погашения кредита, права и

обязанности Заемщика, ответственность Заемщика при просрочке возврата кредита

и/или уплаты процентов за пользование кредитом устанавливается заключаемым с

Заемщиком кредитным договором.

Погашение

задолженности по кредиту осуществляется Заемщиком по согласованному с ним

графику (ежемесячно либо ежеквартально)[17].

2.2.2

Ипотечное кредитование

Ввиду неуклонной

стоимости жилья самостоятельное накопление нужной для покупки денежной суммы

становится для многих семей практически невозможным, поэтому ипотечное

кредитование набирает все большую популярность среди населения. ГАЗБАНК

предоставляет кредиты по стандартам АИЖК.

Кредит предоставляется

Заемщику, зарегистрированному по постоянному месту жительства в соответствующем

регионе по месту нахождения филиала Банка. Заемщик имеет право обратиться в

Банк с просьбой о выдаче кредита по достижении им возраста 18 лет. Заемщику

необходимо иметь постоянное место работы с официально подтверждаемым

среднемесячным доходом. Для лиц мужского пола не достигших 28 лет необходимо

предоставление военного билета либо иного официального документа

подтверждающего отношение к воинской службе.

Платежеспособность

Заемщика определяется величиной кредитного риска и максимально допустимым

размером кредита на основании анализа собранной и документально подтвержденной

информации о Заемщиках, с учетом соотношения между суммой кредита и стоимостью

залогового имущества. По результатам андеррайтинга, в случае выявления

неплатежеспособности Заемщика, необходимо предоставление Заемщиком созаемщиков.

При подаче заявления-анкеты Заемщик

предъявляет в Банк документ, удостоверяющий личность. К заявлению должны быть

приложены:

-

копия паспорта

или заменяющего его документа (для военнослужащих);

-

(если

залогодатель – третье лицо, не заемщик, он также предоставляет копию паспорта)

(все страницы);

-

копия страхового

свидетельства государственного пенсионного страхования Заемщика/Созаемщика;

-

копию военного

билета для лиц мужского пола призывного возраста;

-

документы,

подтверждающие доходы:

§ копия трудовой книжки, заверенная

отделом кадров;

§ справки с места работы, подписанные

руководителем организации и главным бухгалтером и заверенные печатью

организации, за последние 6 месяцев (форма 2 НДФЛ);

§ или декларацию за предыдущий календарный год и предыдущий

отчетный период текущего календарного года с отметкой налоговой инспекции (для

заемщика – предпринимателя);

§ или свидетельство об уплате налога на вмененный доход для

предпринимателей, перешедших на уплату вмененного дохода, за последние 6

месяцев;

§ при наличии у заемщика таких доходов,

как, например, доходы от аренды, дивиденды, проценты, предоставляются

документы, подтверждающие их фактическое получение за последние 12 месяцев

(например, соответствующие договоры). При этом данные виды доходов должны иметь

постоянный, а не разовый характер;

§ при наличии субсидий со стороны

субъекта РФ - документы, гарантирующие субсидирование в течение всего срока

кредитования (например, в виде договора с администрацией);

-

декларацию

(заявление-анкету);

-

свидетельство о

браке (разводе);

-

свидетельство о

рождении ребенка.