Издержки производства и пути их снижения

МОСКОВСКИЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

Кафедра экономических и финансовых дисциплин

К у р с о в а я р а б о т а

по дисциплине «Экономика предприятия (организации)»

на тему

«ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПУТИ ИХ

СНИЖЕНИЯ»

Выполнила студентка

дневного отделения

Факультета_____________________

Группы________________________

_______________________________

Научный руководитель

_______________________________

_______________________________

Работа проверена и допущена к

защите Оценка научного руководителя

«___»______________2005 г. _______________________

________________________ «___»____________2005

г.

Москва

2005 г.

ОГЛАВЛЕНИЕ

Введение. 3

1. Издержки

производства: понятие, виды, значение и пути минимизации.. 5

1.1. Концепция издержек в экономической теории. 5

1.2. Издержки

производства и виды прибыли. 9

1.3. Связь между

издержками, затратами и расходами. 11

1.4. Классификация

издержек фирмы с учетом мобильности факторов производства 11

1.5. Краткосрочное и

долгосрочное равновесие фирмы.. 16

1.6. Пути снижения

издержек производства. 17

2. Анализ

эффективности издержек производства на примере Уфимского Витаминного Завода

«Уфавита». 20

2.1. Информация о

предприятии. 20

2.2. Анализ издержек

в краткосрочном периоде на примере ОАО «Уфавита» 22

2.3. Пути снижения

издержек на ОАО «Уфавита». 27

Заключение. 31

Список используемой

литературы.. 34

Приложения. 35

Производство любого

товара требует затрат экономических ресурсов, которые, в силу своей

относительной редкости, имеют определенные цены. Количество какого-либо

товара, которое фирма стремится предложить на рынке, зависит от цен (издержек)

и эффективности использования ресурсов, необходимых для его производства, с

одной стороны, и от цены, по которой товар будет продаваться на рынке, — с

другой.

Затраты, издержки,

себестоимость, являются важнейшими экономическими категориями. Их уровень во

многом определяет величину прибыли и рентабельности предприятия, эффективность

его хозяйственной деятельности. Снижение и оптимизация затрат являются одними

из основных направлений совершенствования экономической деятельности каждого

предприятия.

Издержки, которые фирма

или отрасль несет при производстве заданного объема продукции, зависят от

возможности изменения количества всех занятых ресурсов.

Следует учесть, что

понятия «затраты на производство» и «издержки производства» не тождественны

друг другу. С позиций общества издержки на производство включают полный объем затрат

живого и овеществленного труда и равны стоимости продукта. Затраты на

производство отечественных предприятий состоят из их собственных расходов, а

издержки зарубежных фирм включают еще и нормативную прибыль.

Актуальность выбранной

мною темы подтверждается тем, что в настоящее время, с переходом нашей страны

на рыночную экономику, в большей степени обострились проблемы, связанные с максимизацией

прибыли, снижением издержек и сохранением хорошего уровня качества продукции

предприятий, организаций, фирм. Во многих компаниях современные менеджеры

уделяют большое внимание стратегическому управлению издержками.

Целью данной курсовой

работы является исследование сущности и значения издержек производства,

определение их структуры, изучение возможных путей их снижения и проблем минимизации,

а также подробный анализ на примере конкретного предприятия.

Данная работа состоит из

введения, двух глав, заключения, списка литературы и приложений. В первой главе

раскрывается понятие издержек, определяются основные виды издержек, излагается

концепция издержек в экономической теории, показываются современные пути

снижения издержек. Во второй главе проводится анализ эффективности издержек

производства, и рассматриваются пути снижения издержек на конкретном

предприятии – Уфимском Витаминном Заводе ОАО «Уфавита».

При написании курсовой

работы была использована различная учебно-методическая литература, периодические

издания и журналы, а также некоторые источники сети Интернет.

В каждой организации или

фирме ведется бухгалтерский учет, который регистрирует явные затраты, понесенные

фирмой в процессе работы. К ним можно отнести выплату заработной платы, расходы

на приобретение сырья, материалов, налоговые отчисления и т.д. Бесспорно, что

эти затраты необходимо обязательно учитывать, однако рассмотрение только этих

затрат недостаточно.

Экономисты и

квалифицированные менеджеры понимают, что существуют и другие, подразумеваемые

(неявные) затраты, которые никогда не учитываются в бухгалтерских книгах, но,

тем не менее, должны приниматься во внимание при выработке управленческих

решений.

Чтобы понять это,

необходимо осознать, что независимо от природы все затраты подразумевают своего

рода «жертву» (или необходимость нести расходы). Такие затраты не обязательно выражаются

в прямых денежных потерях. Например, если какому-то индивиду необходимо

заступать на смену в то время, когда по телевидению будут транслировать

футбольный с участием его любимой команды, то для него выход на работу будет

связан с потерей удовольствия от неувиденного спортивного шоу.

Существуют и другие

затраты, такие, как шум, загрязнение и перенаселенность больших городов,

стрессы неудовлетворенность работой. Независимо от того, насколько эти виды

затрат влияют на эффективность производства, они должны учитываться предпринимателями

наряду с денежными затратами.

Необходимо рассмотреть

основные виды затрат, которые рассчитываются и используются в

предпринимательской деятельности.

Существует два

подхода к трактовке издержек[1],

каждый из которых имеет свою область применения.

1. Согласно первому из

них, издержки определяются как ценность израсходованных ресурсов в фактических

ценах их приобретения. Эти издержки экономисты называют бухгалтерскими.

2. Согласно второму

подходу издержки определяются как ценность других благ, которые можно было бы

получить при наиболее выгодном использовании тех же ресурсов. В этом случае

говорят об альтернативных издержках (или упущенной выгоде).

Видно, что между этими

видами издержек существуют фундаментальные различия.

Бухгалтерские издержки — это осуществленные фирмой затраты

денежных средств на выплату заработной платы и жалованья, арендной платы,

процентов за кредит, уплату коммунальных услуг, приобретение сырья и т.д.

Бухгалтерские издержки включают периодическое уменьшение стоимости активов, т.е.

амортизационные отчисления, уценку и затраты, связанные с истощением активов.

Однако при всей важности

бухгалтерских издержек (издержек прошлых периодов) для экономической оценки

деятельности фирмы определяющее значение имеют издержки будущих периодов (альтернативные

издержки). Они входят в круг наиболее важных, фундаментальных понятий

экономической теории. Бухгалтерские издержки полезны главным образом как база

для прогнозирования поведения фирмы, но с ними следует обращаться осторожно,

поскольку изменения в ценах на ресурсы, условиях их поставки, новые технологии

и т.д. делают бухгалтерские издержки непригодными для использования в качестве

индикаторов будущего.

Альтернативные

издержки — это затраты,

связанные с отказом от использования определенных возможностей и альтернатив для

реализации намеченных целей.

Существование

альтернативных издержек связано с ограниченностью ресурсов. Если бы ресурсы

были безграничны, то ни одно действие не осуществлялось бы за счет другого, т.е.

альтернативные издержки любого действия были бы равны нулю.

Однако окружающий нас

реальный мир — это мир ограниченных ресурсов, поэтому в нем альтернативные

издержки всегда положительны. Ресурс, используемый для одной цели, не может

быть одновременно использован для достижения другой.

Предположим, что фирма

решает вложить 100 тыс. долл. в здание вместо приобретения на ту же сумму

государственных облигаций. Процент, который фирма могла бы получить по облигациям,

— это нереализованная возможность и, следовательно, альтернативные затраты.

Поэтому при анализе альтернативных затрат фирмы к явным затратам на здание в

размере 100 тыс. долл. следует прибавить этот недополученный доход, получивший

в экономической теории название неявных (вмененных) затрат.

Так же проиллюстрировать альтернативные

издержки можно на следующем примере: Путешествие из Санкт-Петербурга в Москву занимает 8

часов поездом и 3 часа самолетом (с учетом времени поездки в аэропорт).

Стоимость проезда поездом 1000 руб., самолетом – 2500 руб. В путешествие

отправляются трое: Абрамов, Борисов и Венгеров. Часовая ставка оплаты труда

Абрамова — 200 рублей в час, у Борисова — 300, у Венгерова — 500. Каким видом транспорта поедут эти люди? 1000 рублей в данном

случае - неизбежные затраты: какой бы из

имеющихся в наличии транспорт ни

выбрать, меньше затратить не удастся. Поэтому дополнительными (предельными) затратами являются 2500-1000

= 1500 руб. Неизбежные потери времени

составляют 3 часа, дополнительные (предельные) потери равны 8-3 = 5

часам. Предметом анализа является сопоставление

этих 1500 рублей и 5 часов времени. Абрамов за эти 5 часов заработает лишь 1000, его альтернативные издержки (1000) меньше, чем дополнительные затраты на

покупку авиабилетов (1500).

Следовательно, для него рациональнее (выгоднее) поехать поездом. Часовая ставка Борисова — 300. В

результате полета самолетом он сэкономит 5 часов, за которые может

заработать 1500 рублей. Следовательно,

экономия времени дает возможность вернуть затраченную на авиабилет сумму.

Поэтому ему с точки зрения рационального

поведения все равно, ехать ли поездом и потеря 5 часов времени или лететь самолетом и "отработать" перерасход ресурсов. Что же касается Венгерова, то очевидно, что для него, как

говорил Б. Франклин,

"время — деньги", так как за 5 часов он сможет заработать 2500 рублей, что

значительно больше дополнительных

затрат на авиабилет. Итак, с точки зрения рационального поведения: Абрамов поедет поездом, Венгеров полетит

самолетом, а Борисову все равно.

Альтернативные издержки

фирмы плюс бухгалтерские издержки называются экономическими издержками.

Таким образом, бухгалтерские

издержки фирмы меньше экономических издержек на величину неявных затрат.

Различия же между явными и неявными издержками состоят в следующем.

Явные издержки — это издержки, принимающие форму денежных

платежей собственникам ресурсов, используемых в производстве. Они определяются

суммой расходов фирмы на оплату покупаемых на соответствующих рынках факторов

производства (сырья, материалов, топлива, рабочей силы и т.п.).

Неявные (вмененные)

издержки — это

альтернативные издержки использования ресурсов, которые принадлежат фирме

(например, земли, оборудования и предпринимательского таланта) и принимают

форму потерянного дохода из-за их эксплуатации самой фирмой. Они определяются

стоимостью ресурсов, находящихся в собственности данной фирмы.

В принятии решений имеют

значение только экономические издержки, поскольку они характеризуют упущенную

выгоду. Их противоположностью являются невозвратные издержки.

Невозвратные издержки —

это необратимые постоянные затраты, которые несет фирма в процессе

хозяйственной деятельности. Они постоянны в том смысле, что не

изменяются с изменением фирмой объема производства, и невозвратны

постольку, поскольку их нельзя вернуть, сократив или прекратив

производство. Например, решение фирмы ввести вторую смену приведет

к увеличению некоторых переменных затрат, таких как фонд заработной

платы, затраты на материалы и электроэнергию, но не изменит затрат, которые

были уже сделаны на приобретение земли, зданий, машин и других основных активов

используемых в производстве.

Различные концепции

издержек производства обусловливают и различные концепции прибыли. Прибыль —

основной показатель успешного выполнения менеджерами своих координирующих

функций (принятия решений и планирования). В итоге именно

прибыль, а не потери обеспечивает основу для процветания

фирмы и роста ее влияния на рынке. Поэтому ниже мы рассмотрим

факторы, которые увеличивают или уменьшают прибыль, и проанализируем

способы, с помощью которых менеджеры могут управлять прибылью.

Что понимается под

прибылью? Она бывает разной. Выделяют по меньшей мере три

вида прибыли: а) бухгалтерскую; б) экономическую; в) нормальную.

Это связано с тем, что в

экономической теории термин прибыль не совпадает с его

трактовкой, данной в бухгалтерских расчетах. Поскольку и

бухгалтеры, и экономисты определяют прибыль как разность между доходом и

затратами, то очевидно, что различие между ними в трактовке прибыли

состоит в разном определении ими затрат.

Бухгалтерская прибыль — это разница между

доходом фирмы и явными

издержками. Она превышает экономическую на величину неявных

издержек.

Экономическая прибыль

представляет собой разницу между бухгалтерской прибылью и величиной неявных

издержек. Наличие экономической прибыли показывает, что на данной

фирме имеет место эффективное использование ресурсов. Поэтому критерием

успеха фирмы является не бухгалтерская, а экономическая прибыль. Экономическую

прибыль можно также назвать избыточной или сверхприбылью,

потому что она есть доход, остающийся сверх суммы, которая необходима

для покрытия вмененных затрат. В том случае, когда экономические

издержки фирмы превышают полученную фирмой выручку от

реализации продукции, фирма получает "отрицательную прибыль", которую

называют убытками

фирмы.

Таким образом, именно

экономическая концепция прибыли лежит в основе принятия управленческих

решений в бизнесе. Однако это не означает, что бухгалтерская

концепция прибыли бесполезна. Расчет бухгалтерской прибыли и составление

отчетности за определенный период необходимы целому ряду лиц.

Нормальная прибыль

возникает тогда, когда общая выручка фирмы равна экономическим издержкам,

рассчитанным как издержки упущенных

возможностей для всех примененных ресурсов. Нормальная прибыль равна неявным

издержкам, вложенным в дело, но не направленным в производство. Иначе говоря, под нормальной прибылью

понимается вознаграждение за выполнение предпринимательских

функций. Нормальная прибыль — элемент внутренних издержек наряду

с внутренней рентой и внутренней заработной платой. Она позволяет

удерживать предпринимательские ресурсы в определенной сфере деятельности.

В отечественной научной литературе термины

«издержки», «затраты» и «расходы», как правило, употребляются в качестве

синонимов. Однако в зарубежном управленческом учете эти термины определяют

разные понятия.

Затраты включают в себя прямые затраты на

сырье, материалы, труд рабочих и некоторые накладные затраты, связанные с

производством.

Издержки — это общее уменьшение средств фирмы

или ее обязательств в результате приобретения ею товаров или оплаты за услуги.

Расходы имеют место, когда приобретенные ценности используются в процессе

основной деятельности.

Таким

образом, издержки имеют место, когда средства приобретаются, а расходы — когда эти средства используются.

При выпуске продукции одни издержки

фирмы будут носить постоянный характер, другие — переменный. Издержки

фирмы в краткосрочном периоде[2] подразделяются на

постоянные и переменные. В долгосрочном же периоде[3] все издержки

фирмы становятся переменными, потому что фирма может изменять любые ресурсы.

Постоянные издержки (FC – Fixed Cost) —

это затраты фирмы на содержание зданий, аренду земли и/или офисных помещений,

капитальный ремонт, заработную плату руководителей высшего звена,

проценты по кредиту, налоги на собственность, страховые выплаты и т.п.

Они постоянны в том смысле, что их величина в краткосрочном периоде не изменяется с увеличением

или сокращением объема производства. Более того, постоянные издержки имеют место даже тогда, когда

производственные мощности

фирмы простаивают и продукция не выпускается. Постоянные издержки могут изменяться в краткосрочном периоде лишь в одном случае —

при изменении цен на постоянные

ресурсы (повышении налогов на собственность, увеличении страховых

выплат или арендной платы, изменении ставок банковского процента и т.д.).

Рисунок 1. Постоянные издержки фирмы

На графике линия постоянных

издержек — прямая, параллельная оси абсцисс. Она обозначается FC (см. рис. 1). Поскольку с увеличением объема

производства постоянные издержки, приходящиеся на единицу

продукции, будут уменьшаться, кривая средних постоянных

издержек (AFC — Average Fixed Cost) будет иметь отрицательный наклон.

Средние постоянные издержки рассчитываются по формуле AFC = FC/Q .

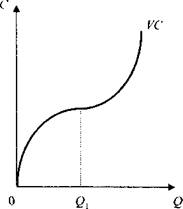

Переменные издержки (VС — Variable

Cost) - это издержки, величина

которых изменяется в зависимости от увеличения или уменьшения объема

производства. К переменным издержкам относятся затраты на сырье, электроэнергию,

оплату труда наемных работников, расходы на

вспомогательные материалы и т.п.

В отличие от постоянных

издержек, величина которых не зависит от изменения объема выпуска в

краткосрочном периоде, переменные издержки увеличиваются или

уменьшаются пропорционально выпуску продукции. При нулевой

выработке переменные издержки также равны нулю, потому что для того, чтобы

ничего не производить, ничего и не требуется, поэтому кривая

переменных издержек выходит из начала координат. На начальных стадиях

производства переменные издержки растут более быстрыми темпами, чем рост

выпуска продукции. По мере достижения оптимальных объемов выпуска (в точке Q1) темпы роста переменных

издержек снижаются (см. рис. 2). Однако

дальнейшее расширение производства приводит к ускорению роста переменных издержек.

Рисунок 2. Переменные издержки

На величину переменных издержек могут оказывать

влияние и цены переменных ресурсов. Разграничение

постоянных и переменных издержек имеет важное значение для анализа процесса

производства и поведения фирмы в условиях разных рыночных структур[4].

Средние переменные издержки (AVC — Average Variable Cost) определяются путем деления переменных издержек на объем

производства:

AVC = VC/Q.

При достижении оптимального размера производства средние переменные издержки становятся минимальными

(см. рис. 3).

Рисунок 3. Средние переменные издержки

Средние переменные издержки

играют важную роль в анализе экономического состояния фирмы:

положения ее равновесия и перспектив развития — расширения,

сокращения производства или ухода из отрасли.

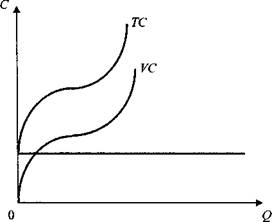

Общие издержки (ТС — Total Cost) — совокупность постоянных

и переменных издержек фирмы (ТС = FC + VC). Графически

общие издержки изображаются в результате суммирования кривых постоянных и

переменных издержек (см. рис. 4).

Рисунок 4. Общие издержки фирмы

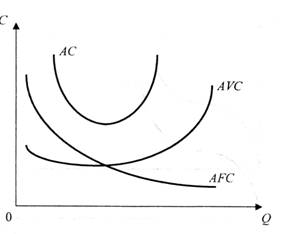

Средние общие издержки (АТС

— Average Total Cost) представляют

собой частное от деления общих издержек TС на

объем

продукции Q. Иногда средние общие издержки АТС в экономической

литературе обозначают как АC:

АС(АТС)

= TC / Q.

Средние общие издержки можно также

получить путем сложения средних постоянных и средних переменных

издержек:

АС

= AFC + АVС.

Рисунок 5. Средние общие, переменные и постоянные издержки

Графически средние общие

издержки изображаются суммированием кривых средних постоянных и средних

переменных издержек и имеют U-образную

форму (см. рис. 5).

Роль средних издержек в

деятельности фирмы определяется тем, что их сравнение с ценой позволяет установить величину прибыли, которая рассчитывается как

разность между общей выручкой и

общими издержками. Эта разность

позволяет выбрать правильную стратегию и тактику фирмы.

Понятий общих и средних

издержек бывает недостаточно для анализа поведения фирмы.

Поэтому экономисты используют еще один вид издержек — предельные

издержки.

Предельные издержки (МС

— Marginal Cost) — это приращение

общих издержек на производство дополнительной единицы

продукции. Категория предельных издержек имеет стратегическое значение, поскольку

позволяет показать те издержки, которые

придется понести фирме в случае производства еще одной единицы продукции или сэкономить их в случае сокращения

производства на эту единицу. Иначе говоря, предельные издержки — это та величина, которую фирма может непосредственно контролировать.

Предельные издержки

получают как разность между издержками производства n + 1 единицы и издержками производства n единиц продукта.

Поскольку при изменении объема постоянные

издержки FC не меняются, предельные

издержки определяются лишь переменными издержками в результате выпуска

дополнительной единицы продукции.

Следовательно, математически предельные Издержки можно записать так:

где Д — малое изменение

чего-либо;

d —

производная (derivative), которая

в экономике интерпретируется как предельная величина функции. Первая производная функции переменных издержек по выпуску

продукции — предельные издержки.

Графически предельные издержки изображены на рис.

6.

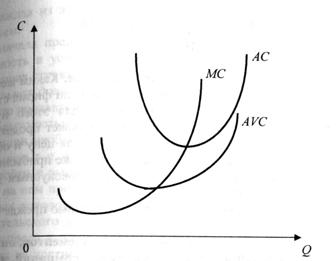

Рисунок

6. Предельные и средние издержки

Когда MC < AC, кривая средних издержек идет вниз:

производство каждой новой единицы продукции уменьшает средние издержки, когда MC > AC, кривая средних издержек идет вверх:

производство новой единицы продукции уменьшает средние издержки, когда AC = min, то MC = AC.

Кривая предельных

издержек пересекает кривую средних переменных издержек в точках их минимального

значения.

В условиях совершенной конкуренции

фирма находится в краткосрочном равновесии при условии равенства предельных

издержек MC и предельного дохода MR. Поскольку для конкурентной фирмы

продажная цена P задается рынком

и остается постоянной при любом выпуске, предельный доход совпадает с ценой (MR = P). Это значит, что и средний доход равен цене:

P = MR = MC = AR.

В краткосрочном периоде

фирмы могут получать прибыль и нести убытки, поскольку у одних фирм средние

издержки окажутся ниже цены, у других - выше. Убыточные фирмы покинут отрасль,

а прибыльные будут привлекать в нее новых конкурентов.

В долгосрочном периоде

число фирм в отрасли изменится, в результате чего средние издержки уравняются с

ценой и прибыль исчезнет. Поэтому долгосрочное равновесие конкурентных фирм

характеризуется получением фирмами лишь нормальной прибыли, условием которой

будет равенство

P

= MR = MC = AR = AC.

Высшие

менеджеры компании должны постоянно изыскивать пути снижения издержек

производства без уменьшения полезности товара. Некоторые теоретики данной стратегии

утверждают, что перед фирмой всегда открыты две возможности: конкуренция,

основанная на издержках, и конкуренция, основанная на дифференцировании. Однако

этот выбор является искусственным. Сегодня фирме необходим как низкий уровень

издержек, так и дифференцирование, нацеленное на повышение полезности.

Невысокие издержки помогают фирме создать конкурентное преимущество либо путем

снижения цены для потребителей, либо с помощью инвестиций в товары, услуги,

персонал или в улучшение имиджа компании.

Для решения

данной проблемы на первом этапе проводится анализ структуры издержек

производства конкретного товара или затрат подразделения фирмы. Большинство

систем калькуляции и исчисления издержек неэффективны в отношении их

распределения между конкретными подразделениями фирмы, товарами или

потребителями. Общепринятые правила бухгалтерского учета зачастую дают

неправильное представление об истинной прибыльности различных подразделений,

поэтому многие фирмы перешли к учету издержек по видам деятельности, что

позволяет получить реальную картину состояния дел.

Предположим,

что товарная линия выпускаемых компанией товаров имеет определенную структуру

затрат, а маржа прибыли составляет 5%. Компания решила оценить конкурентоспособность

структуры издержек, а также изыскать пути их сокращения без снижения качества

товаров и услуг и имиджа. Прибыль и структура издержек предприятия имеют

следующий вид:

Таблица 1. Исходные данные по прибыли и структуре издержек

|

Валовой

доход

|

100

|

|

Сырье и материалы

|

25

|

|

Производство

|

15

|

|

Исследования

и разработки

|

5

|

|

Сбыт

и распределение

|

15

|

|

Маркетинг

|

15

|

|

Накладные

расходы

|

20

|

Предлагаются следующие пути

снижения издержек:

Экономия от масштаба. По мере роста производства фирмы

имеют возможности достичь более низкого уровня издержек и распределять

фиксированные издержки, связанные, например, с научно-исследовательской

деятельностью или с рекламой, на большее количество продукции.

Опыт. По мере того как компания

приобретает новые знания, которые позволяют ей повысить эффективность работы,

издержки производства снижаются.

Эффективное

использование мощностей. Фирма, использующая производственные мощности в полную силу, имеет

меньшие издержки.

Связи. Уровень издержек одного вида иногда

определяется значением других. Например, компания, в сравнении с конкурентами,

использует более качественные и дорогие материалы, однако такого рода издержки

с лихвой компенсируются низкими издержками производства и обслуживания. Высокие

издержки в одной области не обязательно означают низкую эффективность.

Взаимоотношения. Когда издержки распределяются между

несколькими товарами или подразделениями (например, научно-исследовательским

подразделением и отделом обработки заказов), их сумма может быть уменьшена.

Интеграция. Вертикальная интеграция, когда фирма

берет на себя выполнение функции, обычно осуществляемой сторонними подрядчиками

(например, перевозки), возможно, приведет к снижению издержек.

Своевременность. Если компания выходит на рынок

первой, она обычно получает преимущество по издержкам. Обычно на первом этапе

создание имиджа марки не требует особых затрат, а раннее освоение рынка

впоследствии обеспечивает низкие издержки.

Месторасположение. Территориальная разобщенность

функциональных подразделений отрицательно сказывается на трудовых,

административных издержках, а также затратах, связанных с закупкой материалов.

Внешние факторы. Ставки налогообложения, нормативы,

предусмотренные профсоюзными организациями, федеральное и региональное

регулирование воздействуют на относительное преимущество предприятия по

издержкам.

Стратегия маркетинга. Факторы, направленные на повышение

полезности товаров, также оказывают влияние на издержки. Наделяя товар

различными особенностями и предоставляя дополнительные услуги, фирма несет крупные

издержки, которые она возмещает, реализуя его по высоким ценам или в большем

количестве.

История зарождения

Уфимского Витаминного Завода относится к 1916, когда артель кустарей,

получившая в последующем наименование "Единение" (1920), в помещении

купца И.П. Алексеева варила карамель. В 1924 артель преобразована в

кондитерскую фабрику, в 1925 - в "Башкондитер". К 1933 фабрика стала

3-й в стране по мощности и технической оснащенности. К 1941 освоено

производство витаминизированных сиропов из плодов шиповника, к 1944 -

витаминного драже, в 1945 - медицинской аскорбиновой кислоты. В связи с

перепрофилированием выпускаемой продукции фабрика в 1945 переименована в

витаминный завод.

Уфимский

витаминный завод (ОАО "Уфавита") является одним из 10 крупнейших

российских фармацевтических производителей, занимая первое место по

производству моно- и поливитаминных препаратов. Помимо витаминов предприятие

производит широкий спектр лекарственных средств других фармакотерапевтических

групп. В настоящее время номенклатура выпускаемой продукции включает более

80-ти наименований. Численность персонала компании составляет около 1200

человек. Полный перечень наименований выпускаемых препаратов и прайс-лист

предприятия представлен в приложении 1.

Завод располагает

мощностями по выпуску лекарственных средств:

q в драже;

q в таблетках (с покрытием и без

покрытия);

q в ампулах (в виде растворов и в

лиофильно высушенной форме);

q в мягких желатиновых капсулах;

q в виде сиропов;

q в плитках (гематоген).

За 86 лет

существования предприятия накоплен богатый опыт производства фармацевтической

продукции. Традиционно завод специализировался на выпуске витаминов. Хотя за

последнее десятилетие ассортимент выпускаемой продукции пополнили препараты

других фармакотерапевтических групп, завод позиционирует себя на рынке именно

как производителя витаминных препаратов. В настоящее время "Уфавита"

производит самый широкий спектр витаминных препаратов на российском рынке,

включая первый отечественный комплекс с макро- и микроэлементами

"Компливит" - лидера продаж среди витаминов в России.

С

2000 успешно реализуется программа развития предприятия. Программа включает в

себя следующие основные направления:

q модернизация оборудования;

q строительство новых цехов,

соответствующих GMP;

q создание и освоение новых

витаминно-минеральных комплексов, отвечающих требованиям современной медицины;

q создание новых оригинальных

современных препаратов;

q производство импортозамещающих

препаратов;

q производство биоактивных добавок,

соответствующих самым строгим стандартам качества;

q реорганизация структуры продаж;

q создание института медицинских

представителей, организация научной работы;

q обучение персонала компании;

q организация продвижения собственных

оригинальных препаратов на российском рынке, проведение широкомасштабных

рекламных компаний.

Партнерами компании

являются:

q "Аптеки 36 и 6" ЗАО

q Аптека-Холдинг ЗАО

q Генезис ЗАО

q Интеркэр ООО

q Морон ООО

q МФФ Аконит ООО

q Протек Центр Внедрения ЗАО

q ПрофитМед ЗАО

q Россиб Фармация ЗАО

q Русплеяда ООО

q СИА Интренейшнл Лтд ЗАО

q Уральская Фармацевтическая Компания

ООО

q ФАРМиндекс ООО

q Шрея Корпорейшнл ЗАО

2.2. Анализ издержек в краткосрочном периоде на примере ОАО «Уфавита»

Рассмотрим издержки в

процессе производства и сбыта товаров и услуг на ОАО «Уфавита».

Взаимосвязь

валовых, средних и предельных издержек является ключевым моментом в теории

издержек, лежащим в основе расчетов оптимального объема производства,

минимизации затрат и максимизации прибыли. В нашем примере используются только

два вида издержек: постоянные — в сумме 4 385 541 руб. (FC) и переменные .

Представим

динамику общих и средних издержек на заводе «Уфавита» в краткосрочном периоде

по препарату «Компливит» (см. табл. 2).

Таблица 2. Динамика общих и средних издержек на ОАО

«Уфавита» в краткосрочном периоде в 2002 г.

|

Количество произведенной

продукции, млн. упаковок

|

Сумма постоянных издержек, руб.

(FC)

|

Сумма переменных издержек,

руб..

(VC)

|

Сумма общих издержек, руб.

(TC)

|

Средние постоянные

издержки, руб.

(AFC)

|

Средние переменные издержки, руб.

(AVC)

|

Средние общие издержки,

руб.

(ATC)

|

Предельные

издержки, руб.

(MC)

|

|

0

|

4385541

|

0

|

4385541

|

-

|

-

|

-

|

-

|

|

10

|

4385541

|

6276367

|

10661908

|

438554,1

|

627636,7

|

1066190,8

|

627636,7

|

|

20

|

4385541

|

12443147

|

16828688

|

219277,05

|

622157,35

|

841434,4

|

616678,0

|

|

30

|

4385541

|

18575205

|

22960746

|

146184,7

|

619173,5

|

765358,2

|

613205,8

|

|

40

|

4385541

|

23994232

|

28379773

|

109638,52

|

599855,8

|

709494,32

|

541902,7

|

|

50

|

4385541

|

29158260

|

33543801

|

87710,82

|

583165,2

|

670876,02

|

516402,8

|

|

60

|

4385541

|

34820877

|

39206418

|

73092,35

|

580347,95

|

653440,3

|

566261,7

|

|

70

|

4385541

|

40584133

|

44969674

|

62650,585

|

579773,33

|

642423,92

|

576325,6

|

|

80

|

4385541

|

46546160

|

50931701

|

54819,262

|

581827

|

636646,26

|

596202,7

|

|

90

|

4385541

|

52709797

|

57095338

|

48728,233

|

585664,41

|

634392,64

|

616363,7

|

|

100

|

4385541

|

59273927

|

63659468

|

43855,41

|

592739,27

|

636594,68

|

656413,0

|

|

110

|

4385541

|

66275375

|

70660916

|

39868,554

|

602503,4

|

642371,95

|

700144,8

|

|

120

|

4385541

|

73397428

|

77782969

|

36546,175

|

611645,23

|

648191,4

|

712205,3

|

Из таблицы видно:

1.

Сумма

постоянных издержек

при любом уровне производства (от 10 млн. упаковок препарата) остается

неизменной и равна 4 385 501, включая нулевой показатель, т.к. величина

постоянных издержек не зависит от количества произведенной продукции.

2.

Сумма

переменных издержек меняется

в зависимости от изменения объема производства, поэтому переменные издержки возрастают

(с 0 до 73 397 428) при повышении объема производства с 10 до 120 млн. упаковок

препарата.

Однако следует отметить,

что прирост суммы переменных издержек, связанный с увеличением объема

производства на 10 млн. упаковок препарата, не является постоянным. В начале

процесса увеличения производства переменные издержки будут какое-то время

возрастать уменьшающимися темпами; и так будет продолжаться до 40 млн. упаковок.

Затем переменные издержки начнут увеличиваться нарастающими темпами. Такое

поведение переменных издержек обусловливается законом убывающей отдачи.

3.

Общие издержки = Постоянные издержки + Переменные

издержки

Например, 4 385 541

+ 6 276 367 = 10 661 908

4 385 541+12 443 147

= 16 828 688

Из таблицы также следует, что

при нулевом объеме производства общая сумма издержек равна сумме постоянных

издержек. Затем, при производстве каждого дополнительного количества продукции

(с 10 до 120 млн. упаковок) общая сумма издержек изменяется на ту же величину,

что и сумма переменных издержек. Максимальное значение общих издержек

составляет 77 782 969 при максимальном объеме производства 120 млн. упаковок

препарата.

Постоянные издержки

4. Средние постоянные

издержки = _____________________________

Количество

произведенной продукции

Например,

Средние

постоянные издержки снижаются с 438 554,1 до 36 546,195 по мере увеличения

объема производства с 10 до 120 млн. упаковок. Это связано с тем, что средние

постоянные издержки не зависят от объема производства. С ростом объема

производства сумма постоянных издержек распределяется на все большее и большее

количество упаковок «Компливита». Значит, средне постоянные издержки будут тем

меньше, чем больше продукции производится на «Уфавите».

Переменные

издержки

5. Средние переменные

издержки = __________________________

Количество произведенной продукции

Например,

Как можно заметить,

средние переменные издержки сначала снижаются, достигая своего минимального

значения 579 773,33 при объеме производства 70 млн. упаковок, а затем начинают

расти до 611 645,23 при производстве 120 млн. упаковок препарата,, т.к. суммы

постоянных издержек подчиняются закону убывающей отдачи, то это должно

отразиться на средних переменных издержках, рассчитываемых на их основе. На

стадии возрастающей отдачи все меньше и меньше дополнительных переменных

ресурсов требуется для производства каждого из 70 первых миллионов упаковок. В

результате происходит снижение переменных издержек в расчете на единицу

продукции. При производстве 80 других миллионов упаковок препарата, средние переменные

издержки начнут возрастать, поскольку убывание отдачи обусловит необходимость

использования большего и большего количества переменных ресурсов.

6.

Средние Средние Средние Общие

издержки

общие = постоянные + переменные = _____________________

издержки издержки издержки количество

производимой

продукции

Например,

Также можно

сделать вывод, что средние общие издержки имеют максимальную величину 1 066

190,8 при минимальном объеме производства 10 млн. упаковок препарата, затем они

начинают постепенно снижаться до объема производства 90 млн. упаковок

препарата, а затем они незначительно возрастают.

Изменение общих издержек

7. Предельные издержки = __________________________

Изменение объема производства

Например,

Можно сделать вывод, что

предельные издержки сначала снижаются, достигая своего минимума 516 402,8 при

объеме производства 50 млн. упаковок препарата, а затем возрастают. Это

отражает тот факт, что переменные издержки сначала растут убывающими, а затем

нарастающими темпами.

Теперь изобразим графически взаимосвязь

общих, средних и предельных издержек с объемом производства в 2002 г (см.

графики 1 и 2).

График 2. Кривые средних (постоянных и переменных) и предельных издержек

Уфимский Витаминный Завод

оснащен высокопроизводительным оборудованием, автоматизированными

фасовочными линиями, владеет уникальными отечественными технологиями, позволяющими

выпускать широкую гамму медицинских препаратов и витаминных продуктов, в

короткие сроки осваивать и внедрять в производство новые технологические

процессы. Цены на продукцию этого завода доступны большей части населения

России и значительно дешевле импортных препаратов. Однако специалисты завода

работают над удешевлении выпускаемой продукции. В

традиционном представлении важнейшими путями снижения затрат является экономия

всех видов ресурсов, потребляемых в производстве: от трудовых до материальных.

Материальные

ресурсы занимают значительное место в структуре затрат на производство

продукции. Отсюда понятно значение экономии этих ресурсов, рационального их

использования. На первый план здесь выступает применение ресурсосберегающих

технологических процессов. Немаловажным является повышение требовательности и

повсеместное применение входного контроля за качеством поступающих от

поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Известно, что

чем больше партия закупаемого сырья, материалов, тем больше величина

среднегодового запаса и больше размер издержек, связанных со складированием

этого сырья, материалов (арендная плата за складские помещения, потери при

длительном хранении, потери, связанные с инфляцией и др.). Вместе с тем

приобретение сырья и материалов крупными партиями имеет свои преимущества.

Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с

приемкой этих товаров, контролем за прохождением счетов и др.

В структуре затрат на производство

энергозатраты занимают по своей величине второе место после сырья и

материалов. За последние 5 лет налицо тенденция к снижению удельного веса

энергозатрат в структуре выпускаемой продукции, что вызвано переориентацией

завода на производство готовых лекарственных форм и снижением производства

энергоемких препаратов. Изменение номенклатуры выпускаемой продукции, а также

экономия позволили значительно снизить и потребление тепловой энергии. К

примеру, потребление пара сократилось с 324 тыс. Гкал в 1999 году до 187 тыс.

Гкал в 2000 году, то есть, почти в 2 раза. Однако цена за пар выросла за это

время в 5 раз.

Начиная с 1995 года, ежегодно,

отделом главного энергетика разрабатываются, а затем утверждаются мероприятия

по экономии и рациональному использованию энергоресурсов. Многие из них имеют

глобальные масштабы. Например, внедрение таких мероприятий, как использование

вторичных ресурсов (температуры отходящего конденсата в ТВЦ), а также

использование температуры грязного конденсата в цехе №1, дали возможность полностью

перевести отопление предприятия на собственные вторичные ресурсы и тем самым

отказаться от услуг на поставку перегретой воды.

Чтобы исключить условное

распределение и правильно относить затраты потребляемых энергоресурсов на

отдельные виды лекарственных средств, руководство на Уфимском Витаминном Заводе

старается устанавливать счетчики на потребление энергоресурсов. Так, уже

установлены счетчики по учету воды в общежитиях, на некоторых артскважинах,

установлены расходомеры воды в производстве готовых лекарственных форм.

На стадии решения находится вопрос с

установкой системы коммерческого учета пара с использованием компьютерной

техники.

Большая часть запланированных

заводом мероприятий на 2005 год направлена именно на экономию артезианской

воды и установку приборов ее учета. Ведь внедрение этого учета

даст возможность значительно сократить ее потребление, и соответственно,

значительно сократить сброс сточных вод.

Таким образом, на Уфимском

Витаминном Заводе, принимаются меры к снижению себестоимости продукции

(издержек производства), а именно, путем экономии материалов и энергоресурсов.

На заводе также используется компьютерная техника и новые научные разработки в

области производства продукции, что позволяет надеяться, что в наше непростое

время предприятие сможет выстоять.

Другим

важнейшим резервом снижения себестоимости продукции является снижение ее

трудоемкости. Роста производительности труда можно достичь различными

способами. Наиболее важные из них — механизация и автоматизация производства,

разработка и применение прогрессивных, высокопроизводительных технологий,

замена и модернизация устаревшего оборудования. Однако одни мероприятия по

совершенствованию применяемой техники и технологии не дадут должной отдачи без

улучшения организации производства и труда. Нередко предприятия, фирмы

приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к

его использованию. В результате коэффициент использования такого оборудования

очень низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важное значение для

повышения производительности труда имеет надлежащая его организация: подготовка

рабочего места, полная его загрузка, применение передовых методов и приемов

труда и др.

Ежегодно на заводе особое

внимание уделяется повышению технического уровня производства – изменения

технической базы, рост уровня которой достигается в результате:

q совершенствованием

средств труда (внедрение прогрессивной техники, повышение доли современного

оборудования) и предметов труда (внедрение прогрессивных видов сырья,

материалов, энергоносителей);

q улучшения

использования сырья, материалов;

q внедрения

прогрессивной технологии, механизации и автоматизации производственных

процессов.

Внедрение более производительного

оборудования обеспечивает экономию заработной платы при увеличении

амортизационных отчислений.

Совершенствование организации

производства и труда влияет на снижение себестоимости в результате улучшения

организации труда, совершенствования организации управления производством,

улучшения материально - технического снабжения и сбыта, сокращения излишних

затрат.

Спад объемов производства

влияет на издержки, которые в расчете на единицу продукции сокращаются по мере

роста объема производства, поэтому необходимо наращивать и обновлять

ассортимент выпускаемой продукции.

Рассмотренные

технико-экономических факторы, влияющие на снижение издержек предприятия, могут

использоваться как при анализе, так и при планировании себестоимости продукции

на предстоящие периоды.

Подводя итоги курсовой работы, можно сделать

следующие выводы:

1. Любая фирма при выборе оптимальной стратегии производства

ориентируется на получение максимальной прибыли. В то же время любое

производство товаров или услуг не может существовать без затрат.

2. Центральное место в анализе хозяйственной деятельности

любого коммерческого предприятия занимают проблемы издержек и дохода в той или

иной форме. Вся совокупность затрат, связанных с использованием ресурсов и

услуг для производства продукции, называется издержками производства. Последние

в зависимости от их отношения к собственности предприятия и характера их учёта

подразделяются на внешние (явные) и внутренние (неявные) издержки. Также

существуeт и

другая концепция, согласно которой издержки фирмы классифицируются на

постоянные, переменные, общие, средние и предельные.

3. На процесс производства существенное

влияние оказывает фактор времени. Фирма может осуществлять свою

деятельность

в краткосрочном и долгосрочном периодах. Для краткосрочного периода характерны

неизменные факторы производства, используемые фирмой, и постоянное

число фирм в отрасли. В долгосрочном

периоде все факторы производства становятся

переменными, а число фирм в отрасли может как увеличиться, так и уменьшиться, поскольку вход на конкурентный рынок и выход их него свободны.

4. Экономическая теория фирмы основана на

предположении, что цель фирмы заключается в максимизации прибыли путем

выбора направлений затрат при заданных рыночных ценах.

Максимальная прибыль равна разности между

общей выручкой TR и общими издержками TС:

П = TR - ТС.

5. Издержки фирмы в краткосрочном периоде делятся

на

постоянные FC и переменные VС.

Постоянные издержки не зависят от объема

выпуска, и фирма должна их покрывать даже при нулевом объеме

производства.

Переменные издержки – функция выпуска, они

возрастают по мере увеличения производства. Сумма постоянных и переменных

издержек составляет общие издержки фирмы TC: TC

= FC+ VC.

6. В долгосрочном периоде

все издержки фирмы становятся переменными,

потому что фирма может изменять любые ресурсы.

7. Издержки на единицу

производимых благ имеют форму средних

переменных издержек и средних общих издержек

Средние постоянные издержки AFC — это общие постоянные издержки на единицу продукции. Они

определяются путей деления постоянных издержек на количество выпущенной продукции: AFC = FC/Q.

По мере увеличения выпуска средние постоянные

издержки будут падать, и, наоборот, при снижении выпуска средние

постоянные издержки будут расти.

Средние переменные издержки AVC — это общие переменные издержки, приходящиеся на единицу

продукции. Они определяются путем деления переменных издержек

на количество выпущенной продукции: AVC= VC/Q.

Средние переменные издержки вначале падают,

достигая минимума, затем начинают расти.

Средние (общие) издержки АС — это

общие издержки производства на единицу продукции. Они

определяются путем деления суммы общих издержек на количество

произведенной продукции: АС = ТС/Q.

Вначале средние издержки высокие, поскольку

производится небольшой объем продукции, затем по мере увеличения

объема производства снижаются, достигая минимума, после чего

снова начинают расти.

8. Предельные издержки МС —

это издержки, связанные с выпуском дополнительной единицы

продукции. Они равны изменению общих издержек, деленному на

изменение объема произведенной продукции: МС = ∆ТС/∆Q.

Поскольку постоянные издержки не меняются,

предельные издержки всегда являются предельными переменными издержками: МС = MVC.

В заключение необходимо

сказать, что каждый производитель должен стремиться к сокращению издержек

производства и снижению себестоимости продукции. При стабильной цене на

реализуемую продукцию и прочих равных условиях, сокращение издержек приводит к

росту прибыли, приходящейся на единицу продукции. И пусть каждая фирма

стремиться использовать такой производственный процесс, при котором заданный

объем производства будет обеспечиваться с наименьшими затратами на применяемые

факторы производства.

Учебно-методическая литература

1. Горфинкель В.Я., Швандар В.А.

Экономика предприятия. – М.: ЮНИТИ, 2004

2. Грузинов В.П. Экономика предприятия.

– М., 2002

3. Ивашковский С.Н. Экономика для

менеджеров. Микро- и макроуровень. – М.: ДЕЛО, 2002

4. Коробейников О.П., Хавин Д.В.,

Ноздрин В.В. Экономика предприятия. Учебное пособие. – Нижний Новгород, 2003

5. Любимов Л.Л., Раннева Н.А. Основы

экономических знаний. – М.: Вита-Пресс, 2000

6. Нуреев Р.М. Курс микроэкономики.

Учебник для вузов. – М.: Норма – Инфра-М, 1998

7. Экономика предприятия. Учебник / Под

ред. Н.А. Сафронова. – М.: Юристъ, 2001

Периодические издания

1. Богатова Т.С. Снижение издержек и

повышение качества // Торговое оборудование в России, 2002, №2

2. Савтюгин А.А. Конкурентные

преимущества в стратегии компании // Управление качеством, 2003, №10

3. Савчук В.П. Стратегическое управление

издержками // &

Стратегии, 2002, №3

Интернет-источники

1.

www.ufavita.ru – Официальный сайт Уфимского

Витаминного Завода

2.

www.glossary.ru

– Экономический словарь

Прайс-лист и ассортимент производимых препаратов ОАО «Уфавита»

|

Скидки при

предоплате

|

|

Сумма предоплаты,

тыс. руб.

|

Размер скидки

%

|

Сумма скидки,

руб.

|

|

более 100

|

1

|

1 000

|

|

200

|

2

|

4 000

|

|

300

|

3

|

9 000

|

|

400

|

4

|

16 000

|

|

500

|

5

|

25 000

|

|

600

|

6

|

36 000

|

|

700

|

7

|

49 000

|

|

800

|

8

|

64 000

|

|

900

|

9

|

81 000

|

|

свыше 1 000

|

10

|

свыше 100 000

|

|

|

|

|

Скидки при

отсрочке платежа (оплата в срок)

|

|

Сумма,

тыс.руб.

|

Размер скидки

%

|

Сумма товарной

скидки,

руб.

|

|

300

|

0,5

|

1 500

|

|

400

|

1,0

|

4 000

|

|

500

|

1,5

|

7 500

|

|

600

|

2,0

|

12 000

|

|

700

|

2,5

|

17 500

|

|

800

|

3,0

|

24 000

|

|

900

|

3,5

|

31 500

|

|

1 000

|

5,0

|

50 000

|

|

2 000

|

6,0

|

120 000

|

|

3 000

|

7,0

|

210 000

|

|

4 000

|

8,0

|

320 000

|

|

5 000

|

9,0

|

450 000

|

|

7 000

|

10,0

|

700 000

|

|

|

|

Витамины

в драже

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

34

|

аскорбиновая кислота 0,05г №200

|

15.00

|

128

|

8.2

|

220

|

|

9

|

гексавит-УВИ №50

|

13.65

|

128

|

8.2

|

220

|

|

24

|

гендевит № 50

|

15.00

|

128

|

8.2

|

220

|

|

244

|

ревит-уви №100

|

13.40

|

128

|

8.2

|

220

|

|

11

|

ундевит-уви №50

|

15.00

|

128

|

8.2

|

220

|

|

Витамины в таблетках

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

10

|

аскорбиновая кислота с глюк. 0,1г №10

|

2.10

|

380

|

5.1

|

162

|

|

12

|

аскорбиновая кислота с глюк. 0,1г №40

|

8.90

|

128

|

7.2

|

220

|

|

116

|

аскорутин №50

|

9.10

|

144

|

4.0

|

220

|

|

14

|

аэровит №30

|

16.50

|

144

|

4.6

|

220

|

|

824

|

викасол 0,015г №30

|

6.00

|

432

|

5.6

|

162

|

|

103

|

декамевит №10

|

8.10

|

500

|

6.2

|

162

|

|

54

|

компливит №60

|

51.15

|

96

|

8.3

|

220

|

|

810

|

никотиновая кислота 0,05г №50

|

5.20

|

360

|

6.7

|

162

|

|

915

|

селмевит

№ 60 контр.вскр.

|

81.50

|

96

|

8.3

|

220

|

|

916

|

селмевит №30

|

50.00

|

170

|

6.4

|

162

|

|

ГЛС в ампулах

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

122

|

анальгин р-р 50% 2мл №10

|

10.45

|

96

|

6.1

|

162

|

|

199

|

аскорбиновая к-та 0,05г №5 и растворитель 2мл №5

|

7.35

|

96

|

5.3

|

162

|

|

278

|

верапамила

г/хл р-р 0.25% 2 мл №10

|

14.50

|

96

|

6.1

|

162

|

|

329

|

викасол 1% 1мл №10

|

7.84

|

96

|

4.3

|

162

|

|

233

|

вода

для инъекций 2мл №10

|

8.00

|

96

|

6.6

|

162

|

|

332

|

гентамицина

сульфат р-р 4% 2 мл № 10

|

16.95

|

96

|

6.1

|

162

|

|

189

|

дибазол р-р 1% 1мл №10

|

8.00

|

96

|

4.3

|

162

|

|

514

|

дибазол р-р 1% 5 мл №10

|

13.80

|

58

|

6.9

|

162

|

|

303

|

димедрол р-р 1% 1мл №10

|

7.20

|

88

|

4.3

|

162

|

|

508

|

изониазид

р-р 10% 5 мл № 10

|

19.00

|

58

|

6.9

|

162

|

|

512

|

кальция хлорид 10% 5мл №10

|

13.00

|

58

|

6.9

|

162

|

|

87

|

кокарбоксилазы гидрохл. 0,050г №5 и растворитель 2мл

№5

|

16.50

|

96

|

5.3

|

162

|

|

205

|

ксантинола

никотинат р-р 15% 2 мл № 10

|

25.36

|

96

|

6.0

|

162

|

|

241

|

лидокаин 2% 2мл №10 амп.

|

8.00

|

96

|

6.0

|

162

|

|

251

|

лидокаина гидрохлорид 10% 2мл №10

|

11.65

|

96

|

6.1

|

162

|

|

515

|

магния

сульфат р-р 25% 5 мл № 10

|

11.00

|

58

|

6.9

|

162

|

|

40

|

метотрексат 0,005г №5 амп. и растворитель 2мл №5

|

50.00

|

5.3

|

162

|

|

516

|

натрия

тиосульфат 30% 5 мл №10

|

13.30

|

58

|

6.9

|

162

|

|

293

|

натрия хл. изотон. р-р 0,9% 2мл №10

|

8.50

|

96

|

6.0

|

162

|

|

500

|

натрия хл.изотон.р-р 0,9% 5мл №10

|

10.50

|

58

|

6.9

|

162

|

|

93

|

никотиновая кислота р-р 1% 1мл №10

|

7.35

|

130

|

|

162

|

|

285

|

новокаин р-р 0,5% 2мл №10

|

8.00

|

96

|

6.0

|

162

|

|

501

|

новокаин р-р 0,5% 5мл №10

|

9.60

|

58

|

6.9

|

162

|

|

136

|

папаверина гидр. р-р 2% 2мл №10 .

|

9.00

|

96

|

6.0

|

162

|

|

118

|

пентоксифиллин

р-р 2% 5 мл № 10

|

20.80

|

58

|

|

162

|

|

264

|

пикамилон

р-р 10% 2 мл № 10

|

35.00

|

96

|

6.0

|

162

|

|

518

|

пирацетам р-р 20% 5мл №10

|

21.00

|

58

|

7.3

|

162

|

|

186

|

пиридоксина гидр. р-р 5% 1мл №10

|

7.80

|

130

|

4.3

|

162

|

|

149

|

платифиллина

гидроартрата р-р 0,2% № 10

|

15.00

|

96

|

|

162

|

|

502

|

рибоксин р-р 2% 5мл №10

|

13.60

|

58

|

6.9

|

162

|

|

314

|

рибофлавина мононукл. р-р 1% 1мл №10

|

23.00

|

84

|

4.3

|

162

|

|

335

|

сульфокамфокаин 10% 2мл №10

|

13.90

|

96

|

6.0

|

162

|

|

208

|

тиамина хлорид-УВИ р-р 5% 1мл №10

|

9.60

|

96

|

4.3

|

162

|

|

114

|

фуросемид р-р 1% 2 мл № 10

|

11.00

|

96

|

6.0

|

162

|

|

207

|

цианокобаламин р-р 500мкг 1мл №10

|

9.20

|

96

|

4.3

|

162

|

|

204

|

этамзилат

р-р 12,5% 2 мл № 10

|

20.00

|

96

|

|

162

|

|

503

|

эуфиллин р-р 2,4% 5мл №10

|

14.50

|

58

|

7.0

|

162

|

|

ГЛС в драже

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

68

|

диазолин

0,05 г № 10

|

3.50

|

900

|

|

|

|

69

|

диазолин

0,1 г № 10

|

5.40

|

900

|

|

|

|

ГЛС в капсулах

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

410

|

аевит №10 в блистерной упаковке

|

6.50

|

780

|

4.6

|

162

|

|

414

|

витамин А 100000 МЕ №10 в блистерной упаковке

|

5.88

|

780

|

4.6

|

162

|

|

415

|

витамин А 33000 МЕ №10

|

2.84

|

780

|

4.6

|

162

|

|

408

|

витамин Е 0,2г №10 в блистерной упаковке

|

3.68

|

780

|

4.6

|

162

|

|

ГЛС в растворах

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

2

|

аекол 100мл флакон

|

21.00

|

48

|

10.0

|

168

|

|

307

|

сироп витаминизированный "Золотой шар"

100мл (с НДС)

|

15.00

|

48

|

12.1

|

168

|

|

336

|

сироп из плодов шиповника 100мл флакон

|

9.00

|

48

|

11.8

|

168

|

|

338

|

сироп из плодов шиповника 250мл фармак.

|

16.50

|

24

|

13.7

|

168

|

|

ГЛС в таблетках

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

97

|

анальгин-уви

0,5 г № 10

|

1.80

|

600

|

4.9

|

162

|

|

163

|

анальгин 0,5г №10

|

|

|

|

|

|

892

|

анаприлин

0,04 № 50

|

5.50

|

432

|

|

|

|

192

|

анестезин-уви

0,3 г блистер № 20

|

6.43

|

380

|

|

|

|

90

|

аспаркам №10

|

2.40

|

350

|

4.7

|

162

|

|

73

|

атенолол

0.05 г № 50

|

11.00

|

240

|

|

|

|

63

|

атенолол

0.1 г № 30 блистер

|

14.00

|

164

|

|

|

|

124

|

ацетилсалиц. кислота 0,5г №10

|

1.10

|

600

|

5.2

|

162

|

|

171

|

бромгексин 0,008г №50

|

3.50

|

360

|

4.8

|

162

|

|

184

|

валидол-уви 0,06г №10

|

2.10

|

400

|

6.9

|

162

|

|

27

|

винпоцетин

0.005 г табл. № 20

|

18.00

|

252

|

|

|

|

141

|

дибазол 0,02г №10

|

0.73

|

1000

|

4.8

|

162

|

|

180

|

димедрол 0,05г №10

|

1.10

|

1000

|

4.0

|

162

|

|

818

|

дротаверина гидрохлорид 0,04г № 10

|

7.25

|

1000

|

|

|

|

891

|

калия

оротат 0,5 г № 20

|

20.00

|

288

|

|

162

|

|

509

|

кальция глюконат 0,5г №10

|

1.25

|

600

|

4.9

|

162

|

|

202

|

кальция гопантенат 0,25г №50

|

155.56

|

162

|

5.6

|

152

|

|

74

|

компливит-актив

№ 30

|

45.00

|

108

|

|

|

|

807

|

метилурацил 0,5г №50

|

17.35

|

120

|

6.6

|

162

|

|

819

|

метронидазол 0,25 г № 10

|

1.70

|

600

|

3.7

|

162

|

|

26

|

нитрогранулонг 0,0052г №50

|

21.00

|

128

|

5.3

|

220

|

|

181

|

нитросорбид-УВИ 0,01г №50

|

6.70

|

432

|

5.0

|

162

|

|

135

|

папаверина гидрохлорид 0,04г №10

|

2.70

|

600

|

3.9

|

162

|

|

67

|

папазол №10

|

2.07

|

1000

|

3.6

|

162

|

|

129

|

парацетамол 0,2г №10

|

0.80

|

1000

|

4.3

|

162

|

|

130

|

парацетамол 0,5г №10

|

1.30

|

600

|

5.0

|

162

|

|

56

|

пикамилон 0,02г №30

|

15.40

|

360

|

4.4

|

162

|

|

57

|

пикамилон 0,05г №30

|

26.30

|

360

|

6.0

|

|

200

|

пиперазина адипинат 0,5г №10

|

2.00

|

600

|

5.5

|

162

|

|

820

|

ремантадин 0,05г №20

|

18.20

|

360

|

4.3

|

162

|

|

179

|

рибоксин-УВИ 0,2г №50

|

15.00

|

189

|

5.0

|

162

|

|

198

|

фталазол 0,5г №10

|

3.10

|

600

|

5.1

|

162

|

|

227

|

цитрамон П №6

|

0.79

|

900

|

4.5

|

162

|

|

242

|

цитрапак №20

|

8.00

|

300

|

6.1

|

162

|

|

Прочая продукция

|

|

Код

|

Наименование

|

Цена*

|

Цех.

упаковка*

|

Вес*

|

Вмест-ть*

|

|

993

|

феррогематоген, 50г

|

3.80

|

300

|

15.6

|

150

|

* Цена - цена в рублях за

единицу продукции.

Цеховая упаковка - количество единиц продукции в цеховой упаковке.

Вес - вес упаковки в килограммах.

Вместимость - количество упаковок, вмещающихся в трехтонный контейнер.

В

зависимости от объема заказа действует

система скидок.

Цены

действуют с 1 ноября 2003 года.

450077, г.Уфа, Республика

Башкортостан, ул.Худайбердина, 28

Телефон: (3472) 22-35-42, 22-35-56, 23-16-65. Факс: (3472) 23-16-65

E-mail: market@ufavita.ru

[1]

С.Н. Ивашковский. Экономика для менеджеров: микро- и макроуровень. – М.: Дело,

2002. С.146

[2]

Краткосрочный период – короткий промежуток времени, в его пределах фирма

не может изменить количество используемых в производстве ресурсов; изменение

объема выпуска возможно лишь за счет маневрирования существующими

производственными мощностями (например сверхурочное их использование)

[3]

Долгосрочный период – такой промежуток времени, в течение которого фирма

изменяет все факторы производства. Ни один фактор, включая капитал, не остается

постоянным. Это означает, что объем производства может быть увеличен или

уменьшен путем наиболее выгодного для фирмы изменения любого фактора.

[4]

Нуреев Р.М. Курс микроэкономики. Учебник для вузов. – М.: Норма–Инфра-М, 1998.

С. 198