Доходы

СОДЕРЖАНИЕ

Введение . . . . . . . . . 3

Глава 1 Формирование и распределение

рыночных доходов. . 4

1.1 Рыночные доходы . . . . . . . . 4

1.2

«Функциональные» и «вертикальные» доходы. . . 5

1.3 Регулирование (перераспределение)

доходов. . . 6

Глава 2 Доходы государства и населения . . . . . 10

2.1

Формы

получения доходов. . . . . . 10

2.2

Налоги и

налоговая политики. . . . . 11

2.3 Определение и дифференциация

доходов населения. 16

2.4

Государственное регулирование доходов населения. 20

Глава 3 Прибыль и доходы от собственности . . . . 24

3.1 факторы образования прибыли . . . . . 24

3.2 Распределение

прибыли предприятия. . . . 28

3.3

Процент. . . . . . . . . 29

3.4 Рента. . . . . . . . . . 33

Заключение . . . . . . . . . 35

Список литературы. . . . . . . . 36

ВВЕДЕНИЕ

Во всех странах в материальном

производстве ежегодно создается общественный продукт, формируется национальный

доход. Этот, образно говоря, общий «пирог», за счет которого существует и

развивается общество, сначала распределяется между собственниками факторов

производства. Такими факторами являются труд, капитал (денежный и

производительно примененный предпринимателями) и земля. На уровне

микроэкономики (предприятий, хозяйственных объединений) соответственно образуются

основные формы доходов: заработная плата, прибыль, процент и земельная рента.

После того как общий «пирог»

первоначально распределен и сформировались первичные основные доходы, «куски

этого пирога» неоднократно перераспределяются в масштабе общества. К этому

дележу активно подключаются те лица и организации, включая государство, которые

непосредственно не создают первичные доходы. Проследив, каким образом

происходит это распределение и перераспределение общественного продукта, мы

более полно представим себе, за счет каких средств живут все социальные группы

общества.

В условиях рыночной экономики все

доходы выступают в денежной форме и находятся в органической связи с ценами

производственных факторов: ценой труда, суммой чистой выручки от продажи

изготовленных товаров по рыночным ценам, ценой ссудного (денежного) капитала и

ценой земли. Поэтому важную роль в установлении их величины играют рыночные

силы, воздействующие на цену: спрос и предложение, конкуренция и монополия.

Целью данной работы является

разобраться, что собой представляют по существу эти формы доходов и какую роль

в их образовании играют производство и рынок.

1 Глава

Формирование и распределение рыночных доходов

1.1

Рыночные

доходы

Стремление к максимизации своего

дохода диктует экономическую логику поведения любому рыночному субъекту. Доходы

— конечная цель действий каждого активного участника рыночной экономики,

объективный и мощный стимул его повседневной деятельности.

Но высокие личные доходы выгодны не

только индивиду, это и общественно значимая выгода, поскольку они

в конечном счете есть единственный источник удовлетворения общих

потребностей, расширения производства, а также поддержки малообеспеченных и

нетрудоспособных.

Принцип рыночной стратегии в сфере

доходов можно сформулировать так: «Все не могут быть богатыми, но никто не

должен быть бедным».

Получателей рыночного дохода всегда

волнуют три вопроса: надежность его источников, эффективность

использования дохода и оправданность налогового бремени. Экономическая теория

отвечает на эти вопросы, исследуя образование и движение совокупного дохода.

Доход есть денежная оценка

результатов деятельности физического (или юридического) лица как субъекта

рыночной экономики. В экономической теории под «доходом» имеют в виду

денежную сумму, регулярно и законно поступающую в непосредственное

распоряжение рыночного субъекта.

Доход всегда представлен деньгами.

Это значит, что условием его получения является эффективное участие в экономической

жизни общества: живем мы на зарплату или за счет собственной предпринимательской

деятельности, — в любом случае мы должны сделать нечто полезное для других

людей. Лишь тогда они передадут нам часть находящихся в их распоряжении денег

(точно так же, как и мы не расстаемся со своими деньгами, не приобретя взамен

нечто полезное именно для нас).

Следовательно, сам факт получения

денежного дохода есть объективное свидетельство участия данного лица в экономической

жизни общества, а размер дохода — показатель масштаба такого участия. Ведь

деньги, пожалуй, единственная на свете вещь, которую нельзя выдать самому себе:

ДЕНЬГИ МОЖНО ПОЛУЧИТЬ ТОЛЬКО ОТ ДРУГИХ ЛЮДЕЙ.

Прямая зависимость дохода от

результатов рыночной деятельности нарушается лишь в одном случае — при

объективной невозможности участвовать в ней (пенсионеры, молодежь в дотрудоспособном

возрасте, инвалиды, иждивенцы, безработные). Названные категории населения

поддерживаются всем обществом, от имени которого правительство регулярно выплачивает

им денежные пособия. Эти выплаты образуют, конечно, особый элемент совокупного

дохода, но «рыночными» они, строго говоря, не являются.

Рыночный же доход всегда есть

результат наших полезных — для других людей — усилий. Значит, он во многом

определяется совпадением предлагаемых нами товаров и услуг с предъявляемым

«другими людьми» спросом. Взаимодействие спроса и предложения —

объективный механизм образования доходов в рыночной экономике. Конечно, в

таком механизме есть элементы случайного и потому несправедливого, но другого

способа получения доходов в рыночной экономике не существует.[3]

1.2

«Функциональные» и «вертикальные» доходы

Все расходы на производство несут собственники

факторов производства. Поэтому доходы первоначально сосредоточиваются в их

руках. А поскольку собственник каждого фактора производства выполняет определенную

функцию в рыночном производстве, то первичное формирование доходов получило

название «функциональное распределение доходов».

«Функциональные» доходы, зависящие от

соотношения спроса и предложения на данный фактор производства, представлены

следующими видами:

— зарплата наемных работников в

рыночном секторе;

— жалованье служащих в

государственном секторе;

— прибыль крупных предпринимателей и

компании;

— рента земельных собственников и

домовладельцев;

— доходы мелких собственников

(комбинация зарплаты, прибыли ренты, процента и дивидендов).

В современной рыночной экономике

основная часть совокупного дохода общества выражена в «зарплате» и

«жалованье».

Иной выглядит характеристика

совокупного дохода, когда речь идет о фактическом распределении доходов

по отдельным группам населения.

Оно уже не зависит от источников

поступления доходов, объединяя, например, прибыль предпринимателя и пособие по

безработице. Поскольку фактический размер дохода устанавливает объективную

имущественную иерархию социальных групп, то в этом случае принято говорить о

«вертикальном распределении доходов».

Между «функциональной» и

«вертикальной» характеристиками совокупного дохода имеется существенное

отличие. Функциональное распределение сводит совокупный доход к доходам только

собственников факторов производства. Вертикальное же распределение есть

результат перераспределительного вмешательства государства в сферу доходов,

благодаря чему доходами располагают даже такие группы (например, нетрудоспособные

или безработные), которые не могли бы их иметь, если бы общество

удовлетворялось только функциональным распределением.[4]

1.3

Регулирование (перераспределение) доходов

Само устройство рыночной экономики

делает неизбежным вмешательство государства в сферу доходов с целью их перераспределения.

Благодаря этому правительство получает средства, необходимые для удовлетворения

общих потребностей оборона, экология, развитие производственной и социальной

инфраструктуры), материальной поддержки временно не занятых в

производстве, нетрудоспособных (престарелых и молодежи), а также

малообеспеченных групп работников.

Кроме того, общество ответственно за

уровень доходов работников, занятых в «общественном» секторе экономики (бюджетных

отраслях), чьи доходы (зарплата и жалованье) носят фиксированный

характер. Обычно это достигается законодательным установлением минимального

уровня зарплаты как обязательной базы оплаты труда во всех сферах экономики.

Размер минимальной зарплаты должен обеспечивать минимальный стандарт

благосостояния.[5]

Перераспределение доходов (переход от

«функциональных» к «вертикальным») правительство осуществляет прямым и косвенным

способами, включающими:

— «трансфертные платежи», то есть

пособия, выплачиваемые малообеспеченным группам, иждивенцам, инвалидам, престарелым

и безработным;

— «регулирование цен» на социально

важную продукцию;

— «индексацию» фиксированных доходов

и трансфертных платежей при определенном законом проценте инфляции;

— «обязательный минимум зарплаты» как

базы оплаты труда на всех предприятиях;

— «прогрессивное налогообложение»,

при котором налоговая ставка увеличивается по мере роста размеров номинального

дохода.

Изменения в системе налогообложения и

в процентной ставке — таковы два мощных инструмента регулирования поведения

доходополучателей в рыночной экономике, которыми располагает правительство.

Налоги определяют размер реального личного дохода, а процентная ставка, влияя

на величину сбережений, определяет размер «потребляемой» части дохода и

тем самым величину действительного («эффективного») спроса.

Важным элементом государственного

регулирования доходов является определение и верхнего предела

номинальной зарплаты. Такой предел должен препятствовать развертыванию

инфляционной спирали «цена — зарплата». Эта мера образует основной элемент

«политики сдерживания», означая на практике «замораживание» зарплаты и цен (в

противоположность «политике экспансии», когда стимулируется рост доходов

населения). Политика сдерживания ограничивает инфляционное превышение

платежеспособного спроса над объемом реализуемого совокупного предложения.

Осознавая особую социальную

значимость перераспределения доходов для обеспечения стабильности рыночного общества,

правительство стремится, однако, избежать двух крайностей: формирования

иждивенческих настроений у малоимущих и подрыва у экономически активной части

общества стремления к высокодоходной деятельности.

Справедливо ли рыночное формирование

доходов? Что предпочесть — рыночное распределение доходов, корректируемое

государственным регулированием, или государственное распределение,

корректируемое рынком? Это — не праздные вопросы.

Стремление к равенству доходов,

воплощающему, по мнению многих, социальную справедливость, всегда сопровождается

падением экономической эффективности, ибо незачем эффективно работать ни

«бедному» (все равно общество поддержит), ни «богатому» (все равно общество

отнимет).

Неравенство же в доходах

обеспечивает экономическую эффективность, но сопровождается социальной

несправедливостью в виде значительной имущественной дифференциации общества.

Таким образом, выбор между равенством

и неравенством доходов превращается в выбор между «социальной справедливостью»

и «экономической эффективностью».

Конечно, «рыночное» распределение

доходов несправедливо, но оно хотя бы в состоянии компенсировать эту несправедливость

экономической эффективностью производства, обеспечивающей совокупный продукт в

размерах, достаточных для поддержки малоимущих в виде трансфертных платежей и

крупных социальных программ (это и есть «социально ориентированное рыночное

хозяйство»).

«Справедливое» же распределение

доходов означает (и это уже доказано практикой) подрыв стимулов к эффективной

работе и завершается обычно тем, что справедливо распределять становится

просто нечего.[6]

2 Глава

Доходы государства и населения

Проблема государственных доходов образует

крупный самостоятельный раздел в экономической теории. Под государственными

доходами принято понимать текущие денежные и имущественные переводы

(трансферт) средств частного сектора государству. Передача эта может

осуществляться на основе получения встречных услуг или без какого-либо

возмещения.

Первоначально каждому платежу, производимому

физическим лицом, должна была соответствовать встречная акция государства.

Однако позднее связь между платежом и государственной услугой ослабла. Кроме

того, со временем исчезла и жесткая целевая ориентация отдаваемых частным

сектором средств. Поступления в бюджет стали носить характер взносов в «общий

котел».

Задачи, решаемые политикой доходов,

можно свести в две группы: сбор средств для формирования финансового фонда, с

помощью которого можно осуществлять воздействие на макроэкономическое

равновесие, и достижение регулирующего эффекта за счет самой техники изъятия

ресурсов (например, манипулирование налоговыми ставками).

Экономисты дают следующий перечень

продуцентов государственных доходов: 1) частные домашние хозяйства и

предприятия; 2) административно-территориальные единицы (территориальные

корпорации); 3) прочие общественные институты. Выделяют также заграничные

источники. [6]

Существует большое разнообразие форм

и методов аккумуляции государственных доходов. В самом общем виде различают налоговые

и неналоговые доходы. Кроме того — обычные (постоянные) и чрезвычайные

(временные, периодические) доходы.

Наиболее обстоятельный анализ форм

доходов государства дан немецким экономистом Ф-Ноймарком. Критерием его

классификации являются экономические сферы, в которых создаются доходы. Он

различает две группы поступлений в бюджет: от частного и от государственного

сектора. Доходы, получаемые от государственного сектора, в свою очередь делятся

на средства, полученные от национального государства и поступившие из-за

рубежа(помощь, репарации); вычленяют и доходы, полученные на основе обменных

операций (проценты за кредит).

Другая группа доходов — получаемая

из частного сектора — обусловлена прямым и косвенным участием государства в

рыночных процессах. Прямой вариант предполагает доходы от продажи услуг,

производимых государственными предприятиями (например, электроэнергии), от

сдачи в аренду (или на условиях проката) объектов госсобственности. Косвенное

участие в рыночных процессах приносит доходы в виде налогов, сборов, взносов,

пошлин, принудительных кредитов, доходов от общественного трансферта и штрафов.

Приведенная классификация — одна из

возможных. Она отличается, скажем, от той, которая используется в налоговой

сфере. В целом считается, что теоретически вопрос об оптимальной структуре

всей совокупности государственных доходов решен не столь четко, как вопрос о

соответствующей структуре налоговых поступлений. [6]

2.2

Налоги и

налоговая политики.

Среди разнообразных государственных

доходов наиболее распространенной формой принудительного изъятия средств (без

встречной услуги) являются налоги. Это важнейший источник средств

государства. Через налоги развитые государства мобилизуют от 27—29 % ВНП до 53

%.

Налоговая система как совокупность

форм и методов сбора финансовых средств — сложное явление. В ней заложено глубокое

противоречие целевых установок: с одной стороны, обеспечить изъятие у

субъектов экономики солидных финансовых ресурсов, а с другой — не допустить

снижения их деловой активности. Решение проблемы достигается на путях

разумного компромисса. Налоговая система, по мнению немецкого экономиста

Х-Халлера, оптимальна в том случае, если соблюдаются следующие принципы.

1. Система взимания налогов должна

быть построена так, чтобы затраты государства на ее содержание были настолько

низки, насколько это возможно.

2. Взимание налогов нужно

осуществлять так, чтобы затраты налогоплательщика, связанные с самой

процедурой выплаты, тоже были максимально низки.

3. Налоговое бремя нельзя доводить до

того уровня, когда оно начинает снижать экономическую активность налогоплательщика.

4. Налогообложение нельзя также

делать помехой ни для «внутренней» рациональной организации производства, ни

для его «внешней» рациональной ориентации на структуру запросов

потребителей.

5. Процесс получения налогов надлежит

организовать так, чтобы он в наибольшей степени способствовал (через

накапливаемые финансовые ресурсы) реализации политики конъюнктуры и

занятости.

6. Этот процесс призван влиять и на

распределение доходов в направлении обеспечения большей справедливости.

7. При определении «налоговой платежеспособности»

частных лиц следует требовать предъявления лишь минимума сведений,

затрагивающих личную жизнь граждан.

8. Важно добиваться того, чтобы

комбинация налогов образовывала единую систему, которой каждый налог имеет свою

конкретную цель. При этом нельзя допускать ни взаимного «перехлеста» налогов,

ни наличия «люков» между ними.

В мировой практике существуют разные

классификации налогов. Например, различают основные и дополнительные

налоги. Критерий этого деления — степень важности доходов для бюджета.

Принято выделять также прямые и косвенные налоги; принцип

классификации — метод обложения.

К основным налогам, обеспечивающим

наиболее весомый вклад в доходы государственного бюджета развитых стран

Запада, относятся: индивидуальный подоходный налог (отношение которого к ВНП

составляет в среднем по странам ОЭРС примерно 12 %); налог на

добавленную стоимость (около 6); налог на прибыль корпораций (3%).

К дополнительным налогам относят: налоги

на имущество (около 2%) и на наследство; отдельные потребительские налоги (на

спиртные напитки, табачные изделия); особые налоги, построенные по принципу

эквивалентности (например, налог на автотранспортные средства).

В финансовой теории принято использовать

показатель эластичности налоговых поступлений. Он рассчитывается как

отношение процентного (или абсолютного) изменение налоговых поступлений к

процентному (или абсолютному) изменению национального дохода. В экономике ФРГ,

например, степень налогового реагирования составляет 1,5. Это означает, что

повышение или понижение национального дохода на 1 % обусловливает рост или

сокращение суммы поступлений от налогов в 1,5%.

Принято считать, что наибольшей эластичностью,

соответственно самой высокой значимостью в регулировании, обладает подоходный

налог (благодаря своей прогресивной шкале). Несколько слабее эти свойства выражены

у налога на прибыль (корпорационного налога): его шкала имеет слабую

прогрессию,-иногда она даже регрессивна. Эластичность налога с оборота —

среднего уровня. Налог на имущество обладает низкой эластичностью, поскольку

его база не связана с конъюнктурными колебаниями, шкала пропорциональна, а

уровень обложения низок.

Степень реакции всей налоговой

системы на конъюнктуру зависит от того, какой удельный вес в ней занимают

отдельные виды налогов. Считается, что эффективным

конъюнктурно-стабилизирующим действием система обладает тогда, когда уровень

ее эластичности равен единице. Это происходит, если в налоговой системе достаточно

высоко значение подоходного и корпорационного налогов.

Говоря об особенностях влияния налоговой

политики на общеэкономические показатели, не следует упускать из виду один

важный аспект. Он получил название «эффект запаздывания». Суть его

заключается в том, что для получения задуманных изменений в экономике в

результате проведения мер финансовой политики требуется определенное время.

На степень регулирующего воздействия

налогов на экономику влияет также тенденция ухода субъектов экономики от налогообложения.

Недоплата налогов может происходить в легальной и нелегальной формах. Легальный

вариант предполагает использование налогоплательщиком системы льгот или

определенной степени условности нормативных предписаний (реальная жизнь, как

известно, всегда сложнее любого предписания, исходящего из обобщенной схемы).

Существуют, например, следующие легальные формы ухода от уплаты налогов: отказ

от сферы деятельности или объекта потребления, облагаемых высоким налогом;

компенсация налоговых изъятий; переложение налогового бремени на других

участников экономического процесса через цену. В развитых странах широко

распространена сеть частных финансовых служб, консультирующих

предпринимателей по легальным методам сокращения налоговых платежей.

Что касается нелегальных налоговых недоплат,

то можно указать на следующие типичные варианты их обеспечения: ухищрения в

бухгалтерском учете (удается искусственно снизить размеры прибыли), сокрытие от

налогового ведомства информации о той или иной деятельности, а значит, и о

дополнительных доходах. Первый случай больше связан с деятельностью

юридических лиц, второй — физических (распространенный пример уклонения

последних от налогов связан с выполнением ремонтных работ в частных квартирах и

домах). Нелегальный уход от налогов снижает регулирующие возможности

воздействия государства на субъектов экономики.

Подводя итог характеристике финансового

механизма, целесообразно обратить внимание на те выводы, которые содержатся в

мировой экономической литературе. Высокая степень «встроенной гибкости»

финансовой системы считается желательной для экономики. Встроенные финансовые

стабилизаторы обладают тем позитивным качеством, что ослабляют необходимость

в точном диагнозе и детальном прогнозе конъюнктурного положения. Поскольку

отмеченные стабилизаторы всегда действуют в антициклическом направлении, они

обеспечивают определенный простор для налоговой политики (дают время, в течение

которого можно установить, какова природа экономических колебаний, и

определить, нужны ли дополнительные меры). Вместе с тем достоинства встроенных

стабилизаторов ограничены: как правило, смягчая конъюнктурные колебания, эти

инструменты не в состоянии их устранить.

Обращаясь к опыту действия налоговой

системы в России, отметим: она отражает противоречия переходного к рынку

этапа. С одной стороны, задачи, стоящие перед обществом (в частности, в области

структурной перестройки экономики, в социальной сфере), требуют максимального

повышения финансовых изъятий. Однако необходимость создания благоприятной

среды для становления частного бизнеса предполагает либеральность финансовой политики,

мягкость налогообложения.

Направления совершенствования российской

налоговой системы следует связать с уменьшением в перспективе налоговых ставок.

Однако в современных условиях государство не располагает возможностями для

заметного снижения налогового бремени. Такое положение будет сохраняться по

меньшей мере до достижения макроэкономической стабилизации.[7]

2.3

определение и дифференциация доходов населения

Под доходами населения

понимается сумма денежных средств и материальных благ, полученных или

произведенных домашними хозяйствами за определенный промежуток времени. Роль

доходов определяется тем, что уровень потребления населения прямо зависит от

уровня доходов.

Денежные доходы населения включают

все поступления денег в виде оплаты труда работающих лиц, доходов от

предпринимательской деятельности, пенсий, стипендий, различных пособий, доходов

от собственности в виде процентов, дивидендов, ренты (по вкладам, ценным

бумагам, недвижимости) о продажи продукции сельского хозяйства и различных

изделий, доходов от оказанных на сторону различных услуг, а также страхе вые

возмещения, ссуды, доходы от продажи иностранной валил и др. Натуральные доходы

включают, прежде всего, продукцию, произведенную домашними хозяйствами для

собственной потребления.

Совокупные доходы представляют собой

общую сумму денежных и натуральных доходов по всем источникам их поступления с

учетом стоимости бесплатных или льготных услуг, оказываемых за счет

социальных фондов.

Номинальные доходы характеризуют

уровень денежных доходов независимо от налогообложения и изменения цен.

Располагаемые доходы — это номинальные доходы за вычетом налогов и других

обязательных платежей, т.е. средства, используемые населением на потребление и

сбережение. Для измерения динамики располагаемых доходов применяется показатель

«реальные располагаемые доходы», рассчитываемый с учетом индекса I, Реальные

доходы характеризуют номинальные доходы с учетом изменения розничных цен (и

тарифов). Реальные располагаемые денежные доходы определяются исходя из

денежных доходов текущего периода за минусом обязательных платежей и взносов,

скорректированных на индекс потребительских цен.

Заработная плата — это цена трудовых услуг,

предоставляемых иными работниками разных профессий при реализации их деловой

активности. Номинальная заработная плата — сумма денег, полученная работником

за определенный промежуток времени (неделю, месяц и т.д.). Реальная заработная

заработная плата — это номинальная заработная плата с учетом движения розничных

цен (и тарифов). Так, повышение номинальной заработной платы на 15 % при росте

уровня розничных цен на 10 % прирост реальной заработной платы на 5 %.

Номинальная заработная плата может повыситься, а реальная понизиться, если на

товары и услуги растут быстрее, чем номинальная заработная плата.

Функциональное распределение доходов

происходит между владельцами факторов производства. Однако в реальной жизни

многие из факторных доходов переплетаются (например, участие наемных работников

в прибыли предприятия) и перераспределяются.

Главными составляющими денежных

доходов населения являются оплата труда, доходы от предпринимательской

деятельности и собственности, а также социальные трансферты (пенсии, стипендии

т.д.).

При переходе к рыночной экономике в

России произошли цельные изменения в структуре денежных доходов населения

(табл. 2.1). Формируются и интенсивно развиваются новые формы доходов: от

предпринимательства и от собственности (проценты, дивиденды, рента, поступления

от продажи ценных бумаг).[7]

Таблица 2.1 Структура денежных

доходов населения России в 1990-1996 гг., % к итогу

|

Денежные доходы

|

1990г

|

1993 г.

|

1996 г.

|

|

Оплата труда

|

74,1

|

58,0

|

43,4

|

|

От предпринимательской деятельности

и собственности

|

12,9

|

24,8

|

43,8

|

|

Социальные трансферты

|

13,0

|

17,2

|

12,8

|

Различия в уровне доходов на душу

населения или на одного занятого называются дифференциацией доходов.

Неравенство доходов характерно для всех экономических систем. Наибольший

разрыв в уровне доходов отмечался в традиционной системе. Этот разрыв

был больше, чем в эпоху капитализма свободной конкуренции. Затем при переходе

к современной рыночной экономив различия в уровне доходов (и имущества) заметно

уменьшаются. При переходе от административно-командной к рыночной системе рост

дифференциации доходов связан с тем, что часть населения продолжает жить в

условиях распадающейся прежней системы и одновременно возникает общественный

слой, действующий по законам рыночной экономики. По мере вовлечения все

больших широких слоев населения в рыночные отношения размеры неравенства

сокращаются.

Для количественной оценки

дифференциации доходов применяются различные показатели. Степень неравенства

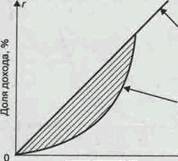

доходов отражает кривая Лоренца (рис. 2.1), при построении которой по оси

абсцисс откладывали доли семей (в % от общего их числа) с соответствующим

процентом дохода, а по оси ординат — доли доходов рассматриваемых семей (в % от

совокупного дохода).

|

Линия

абсолютно равного распределения

Линия фактического

распределения

|

Доля семей, %

Рис. 2.1 Кривая Лоренца

Теоретическая возможность абсолютно

равного распределения дохода представлена биссектрисой, которая указывает на

то, что любой данный процент семей получает соответствующий процент дохода. Это

значит, что если 20, 40, 60 % семей получают соответственно 20, 40, 60 % от

всего дохода, то соответствующие точки дут расположены на биссектрисе. Кривая

Лоренца представляет собой кумулятивное распределение численности населения

и соответствующих этой численности доходов. В результате она покатает

соотношение процентов всех доходов и процентов всех их получателей. Если бы

доходы распределялись равномерно, т.е. 10 % получателей имели бы десятую

часть доходов, 50 % — половину и т.д., то такое распределение имело бы вид

линии равномерного распределения. Неравномерное распределение характеризуется

кривой Лоренца, т.е. линией фактического распределения, отстоящей от прямой тем

дальше, чем больше дифференциация.

Заштрихованная область между линией

абсолютно равного определения и кривой Лоренца указывает на степень неравенства

доходов: чем больше эта область, тем больше степень неравенства доходов. Если

бы фактическое распределение доходов было абсолютно равным, то кривая Лоренца и

биссектриса совпали бы.

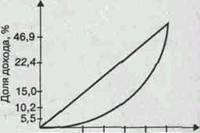

20 40 60 80

100

Доля населения, %

Рис. 2.2 Кривая

Лоренца в России (1996 г.)

Одним из наиболее часто употребляемых

показателей дифференциации доходов является квинтильный (децилъный) коэффициент,

выражающий соотношение между средними доходами 20 % (10 %) наиболее

высокооплачиваемых граждан и средними доходами 20 % (10 %) наименее

обеспеченных (табл. 2.2).

Дня переходной экономики России

первой половины 90-х гг. был характерен рост показателей дифференциации

доходов.[8]

Таблица 2.2

Распределение доходов населения и уровень дифференциации[7]

Россия (1997г)

|

Польша (1995 г)

|

Бразилия (1994 г.)

|

США (1992г.)

|

|

20 % самых

бедных

|

6,3

|

8

|

2

|

4

|

|

60 %

"среднего класса"

|

47,2

|

53

|

31

|

52

|

|

20 % самых

богатых

|

46,5

|

39

|

67

|

44

|

|

Квантильный

коэффициент

|

7,4

|

4,9

|

33,5

|

11

|

2.4 Государственное регулирование доходов населения

Государственная политика доходов

является составной частью социальной политики и направлена на решение двух

главных задач оказание прямой помощи наиболее уязвимым слоям населения через

систему социального обеспечения и нейтрализацию инфляционного обесценивания

доходов и сбережений населения.

Государственная политика доходов

заключается в перераспределении их через госбюджет путем дифференцированного

налогообложения различных групп получателей дохода и социальных выплат. При

этом значительная доля национального дохода переходит от слоев населения с

высокими доходами к слоям с низкими доходами. Ныне все развитые страны мира

создали системы социальной поддержки малоимущих.

Социальные трансферты — это система денежных или натуральных

выплат населению, не связанных с его участием в хозяйственной деятельности в

настоящее время или в прошлом. Целью социальных трансфертов является

гуманизация отношений в обществе, предотвращение роста преступности, а также

поддержка внутреннего спроса.

Государство, организуя через бюджет

перераспределение доходов, решает проблему повышения доходов малоимущих слоев

населения, создает условия для нормального воспроизводства рабочей силы,

способствует ослаблению социальной напряженности и т.д.

Механизм социальных трансфертов

включает изъятие в форме налогов части доходов у средне- и высокодоходных слоев

населения и выплату пособий наиболее нуждающимся и инвалидам, а также пособий

по безработице. Государство перераспределяет доходы также путем изменения цен,

устанавливаемых рынком, например, гарантированием цен фермерам и введением

минимальных ставок заработной платы.

Главный аргумент в пользу равного

распределения доходов заключается в том, что оно необходимо для максимизации

удовлетворения нужд потребителя, или предельной полезности. Основное

возражение против равенства доходов состоит в том, что для достижения этой цели

государство должно изъять в виде налогов часть доходов высокооплачиваемых семей

и передать их низкооплачиваемым. Тем самым уменьшается стремление и тех, и

других к максимальному увеличению заработка. В результате подрываются стимулы к

производительному труду, а следовательно, снизится эффективность экономики и

народное хозяйство (при прочих равных условиях) рискует войти в полосу затяжной

стагнации (что и произошло в СССР в 70-х — первой половине 80-х гг.).

Перераспределение доходов от богатых

к бедным американский экономист А. Окунь (Оукен) сравнил с «дырявым ведром»,

т.е. этот процесс неизбежно ведет к снижению экономической эффективности.

Масштабы «утечки» из «ведра Окуня» определяются тем, в какой мере повышение

налогов и рост социальных трансфертов уменьшают объемы предложения труда. В

случае, если эластичность предложения труда по заработной плате высока, повышение

налогов с целью увеличения социальных трансфертов приводит к значительному

сокращению предложения труда в легальном секторе экономики и перетеканию его в

теневой сектор (где оплата труда не облагается государственными налогами).

Государство непосредственно

вмешивается в первичное распределение денежных доходов и нередко устанавливает

верхний предел увеличения номинальной заработной платы. Экономическое значение

государственного регулирования заработной платы определяется тем, что ее

изменение оказывает влияние на совокупный спрос и издержки производства.

Политика доходов используется государством для сдерживания роста заработной

платы в целях снижения издержек производства, повышения конкурентоспособности

национальной продукции, поощрения инвестирования, сдерживания инфляции.

Государство, проводя антиинфляционную политику, может временно

централизованным путем устанавливать долгосрочный предел роста заработной

платы с учетом общих потребностей экономического и социального развития.

Методы осуществления политики доходов

в условиях рыночной и переходной экономики могут быть различными. Предпочтение

обычно отдается методам добровольного согласия работодателей и работников при

участии правительства, что не исключает применения административных мер

государственного контроля за увязкой повышения заработной платы с финансовыми

возможностями предприятия. В ряде стран Западной Европы существуют так

называемые допустимые пределы ее повышения, зафиксированные в общенациональных

программах социального партнерства.

Наиболее эффективным средством

государственного регулирования заработной платы в странах с рыночной

экономикой является определение гарантированного минимума (или ставки). Именно

исходя из минимальных размеров оплаты труда и ведутся переговоры между

руководителями компаний и профсоюзами о заключении коллективных договоров на

различных уровнях, начиная от предприятий и кончая отраслями. В этих

документах также оговариваются различные премии и доплаты, дифференциация

заработной маты по отраслям, в зависимости от уровня квалификации.

В России с 1991 г. действует

периодически пересматриваемый минимальный размер оплаты труда (МРОТ). В

условиях высокой инфляции в первой половине 90-х гг. данный показатель утратил

связь с прожиточным минимумом.

В 1994—1999 гг. МРОТ колебался в

пределах 10-2 0% от прожиточного минимума и поэтому в небольшой степени влиял

на реальную оплату труда лишь в бюджетной сфере.

Значительное влияние на уровень реальных

доходов населения оказывает инфляция. Поэтому одним из важнейших условий рационального

государственного регулирования доходов является учет роста цен на

потребительские товары (включая тарифы на услуги населению). [4]

3

Глава

Прибыль и доходы от собственности

3.1

факторы образования прибыли

Прибыль выступает как превышение доходов от

продажи товаров (услуг) над произведенными затратами (капиталом).

Прибыль является одним из

обобщающих оценочных показателей деятельности предприятий (организаций, учреждений).

Прибыль выполняет две важнейшие

функции: 1) характеризует конечные финансовые результаты деятельности предприятия,

размер его денежных накоплений; 2) является главным источником финансирования

затрат на производственное и социальное развитие предприятия (налог на прибыль

— важнейший элемент доходов государственного бюджета).

С развитием рыночных отношений

происходит расширение традиционного понимания прибыли, сводившегося к разнице

между доходами и издержками. Это соответствовало «бухгалтерскому» определению

прибыли. С переходом к рынку, кроме бухгалтерской, определяют и «экономическую»

прибыль. В бухгалтерских расчетах прибыль представляет часть доходов,

остающихся после возмещения текущих затрат и процентов по краткосрочным

кредитам банков, в самом общем виде это можно записать так:

П = Д - И, где П — прибыль, Д —

доходы, И — издержки производства. Доходы — важнейший экономический

показатель работы предприятий (фирм), отражающий их финансовые поступления от

всех видов деятельности, конечным результатом которой выступает произведенная и

реализованная продукция (оказанные услуги, выполненные работы), оплаченная

заказчиком.

Соответственно видам издержек фирмы

подразделяются и доходы.

Общий доход — ТR — это денежная сумма, получаемая от

продажи определенного количества товара (выручки). Он равен цене товара,

умноженной на это количество товара:

RT

=Q*P

Средний доход — АR — равен общему доходу, деленному на количество единиц

продукции:

Предельный доход — МR — это приращение общего дохода за счет бесконечно малого

увеличения количества произведенной и проданной продукции (приращение общего

дохода при увеличении продаж на единицу продукции):

Предельный доход позволяет оценить

возможность окупаемости каждой дополнительной единицы выпускаемой продукции.

И в сочетании с показателем предельных издержек служит стоимостным ориентиром

возможностей расширения предприятия.

Когда фирма получает «нулевую экономическую

прибыль», она покрывает свои издержки. Существует и понятие «нормальная

прибыль» — это прибыль, от которой владельцы фирмы отказываются, используя свои

собственные ресурсы в своей фирме, но которую они могли бы получить, вложив

свои ресурсы в иное дело. «Нормальная прибыль» представляет альтернативную

стоимость использования поставляемых собственниками фирмы ресурсов.

Максимальная прибыль достигается во взаимодействии

внутренних и внешних факторов деятельности фирмы. Основное требование максимизации

прибыли — прибыльность каждой единицы выпуска. Фирма стремится максимизировать

разность между общим доходом и общими издержками. Производство каждой

дополнительной единицы продукции увеличинаст объем на величину предельных

издержек, но одновременно повышается и общий доход — на величину предельного

дохода. Пока предельный доход больше предельных издержек, прибыль в целом

повышается, ее предельная максимизация еще не достигнута и фирма может

увеличивать объем производства. Как только предельные издержки оказываются

выше предельного дохода, рост общей прибыли замедляется и увеличение объема

производства становится убыточным. Следовательно, величина прибыли достигает

максимума при таком выпуске продукции, при котором предельный доход равен предельным

издержкам.

Таким образом, фирма, принимая

решение о росте производства продукции, может руководствоваться простым правилом:

ей следует увеличивать производство до уровня, на котором предельный доход

становится равным предельным издержкам.

Формирование и распределение прибыли

предприятия в настоящее время осуществляется в соответствии с требованиями,

предусмотренными законом РФ «О налоге на прибыль предприятий и организаций», а

также Инструкциями Государственной налоговой службы Российской Федерации.

На уровне хозяйствующего субъекта

возникает целая система прибылей: валовая (балансовая) прибыль, прибыль от реализации

основных фондов и иного имущества предприятия, прибыль по внереализационным

операциям, чистая прибыль. Кроме того, различают прибыль, облагаемую налогом, и

прибыль, не облагаемую налогом.

Валовая (балансовая) прибыль

представляет собой сумму прибыли от реализации продукции (работ, услуг), основных

фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных

на сумму расходов по этим операциям:

Пв = Прп +

Прф + Пвн,

где Пв —

валовая прибыль;

Прп — прибыль от реализации продукции;

Прф — прибыль от реализации

основных фондов, иного имущества предприятия;

Пвн — прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг)

определяется как разница между выручкой от реализации продукции (без налога

на добавленную стоимость и акцизов) и затратами на производство и реализацию,

включаемыми в себестоимость продукции:

Прп = Вд -

НДС - А - И, где

где Вд — выручка (валовый доход) от

реализации продукции (работ, услуг),

НДС — налог на добавленную стоимость,

А — акцизы,

И — затраты на производство и

реализацию продукции (работ, услуг).

Пр.ф.и. =

Вр.ф.и. -Сф.и. •Jинф.,

где Вр.ф.и. — выручка от

реализации основных фондов и имущества;

Сф.и. • Jинф. — стоимость основных фондов, скорректированная на

индекс инфляции.

В состав доходов (расходов) от

внереализационных операций включаются: доходы, получаемые от долевого участия

в деятельности других предприятий, от сдачи имущества в аренду, доходы

(дивиденды, проценты) по акциям, облигациям и иным ценным бумагам,

принадлежащим предприятиям, а также другие доходы (расходы) от операций,

непосредственно не связанных с производствам продукции (работ, услуг) и ее реализацией,

включая суммы, полученные и уплаченные в виде санкций и возмещения убытков.

Прибыль от внереализационных операций

составляет:

Пвн = Дв -

Рв,

где Дв — доходы от внереализационных

операций,

Рв — расходы на

внереализационные операции.

Чистая прибыль образуется после уплаты из валовой

прибыли налогов и других обязательных платежей. Чистая прибыль остается в

полном распоряжения предприятия.[5]

3.2

Распределение прибыли предприятия

Прибыль является объектом исчисления

и уплаты налогов по установленным ставкам, вследствие чего возникают финансовые отношения

предприятия с бюджетом и учреждениями.

В настоящее время предприятие из

валовой прибыли уплачивает:

— налог на прибыль в Федеральный бюджет,

в бюджеты субъектов (область, край, республика) Российской Федерации по

ставкам, установленным органами государственной власти субъектов Российской;

— налог на превышение фонда оплаты

труда (в себестоимость включается фонд оплаты труда в расчете среднесписочной

численности работников в размере шести минимальных окладов, а остальное

превышение облагается, по ставке налога на прибыль);

— налог на имущество от

среднегодовой стоимости имущества (налогом облагаются основные средства,

нематериальные активы, запасы и затраты, находящиеся на балансе предприятия);

— налог на содержание жилищного фонда

и объектов социально-культурной сферы;

— единый местный налог на содержание

милиции, на благоустройство территории, на содержание образовательных учреждений

и другие аналогичные цели.

При начислении облагаемой налогом

прибыли учитываются льготы по налогу на прибыль.

Виды

льгот:

I. Общие для всех плательщиков:

освобождение отдельных видов деятельности или затрат от обложения налогом путем

уменьшения налогооблагаемой прибыли.

II. Дополнительные льготы отдельным

плательщикам: снижение ставок налога на прибыль или освобождение отдельных

видов деятельности либо типов предприятий (организаций, учреждений)

от уплаты налога на прибыль.

Законом предусматриваются дополнительные

льготы малым предприятиям, в общей численности которых инвалиды и (или)

пенсионеры составляют не менее 70 %.

Предприятие помимо налога на прибыль

уплачивает налоги со следующих видов доходов и прибыли:

а) дивидендов, процентов, полученных

по акциям, облигациям и иным выпущенным в Российской Федерации ценным бумагам,

принадлежащим предприятиям, за исключением доходов, полученных по

государственным ценным бумагам;

б) доходов от долевого участия других

предприятий, созданных на территории России;

в) доходов (включая доходы от аренды

и иных видов использования) казино, игорных домов (мест) и от другого игорного

бизнеса, видеосалонов, от проката видео- и аудиокассет и записи на них,

определяемых в виде разницы между выручкой и материальными затратами,

связанными с получением этих доходов.[5]

3.4

Процент

Мы начнем рассматривать экономические

отношения по предоставлению денежных ссуд с момента их возникновения. Их

историческая предтеча — ростовщичество — выдача денег при условии уплаты

заемщиком высоких процентов при возврате долга. Отдача денег «в рост»

способствовала разложению первобытного строя и появлению рабовладельческого

общества. Ростовщики предоставляли деньги простым людям для того, чтобы те

уплачивали старые долги и покупали товары, а господствующей знати — для

строительства замков, покупки предметов роскоши, ведения войн и т.п. В Древней

Греции в IV в. до н. э. были известны случаи ростовщических ссуд с уплатой 42 %

в месяц (свыше 570 % годовых). Позже по обычным вкладам взималось от 62 до 900

% годовых,

Ссудный капитал—денежные

средства, которые выдаются бизнесменам на установленный срок на условиях

возвратности и за определенную плату в виде процента. В отличие от

ростовщичества этот капитал расходуется для ведения хозяйства в целях получения

прибыли.

Ссудные капиталисты сосредоточивают у

себя временно излишние денежные средства предпринимателей и других слоев

населения, уплачивая им сравнительно небольшой процент. Такие незанятые в деле

деньги черпаются из фонда амортизации основного капитала, из постепенно

накапливаемого фонда заработной платы и других источников. В течение

определенного периода они не приносят никакого дохода и их выгодно отдать в

ссуду. Вместе с тем ссудные капиталисты за существенно больший процент

предоставляют деньги другим бизнесменам, которые нуждаются в них для своей

хозяйственной деятельности (закупки сезонного сырья, выплаты заработной платы в

установленное время и др.).

Сейчас характерна тенденция к

значительному увеличению доли заемных средств в финансировании хозяйства.

Особенно велика их роль в затратах на капиталовложения в Японии, Италии,

Франции. Так, японские фирмы за счет привлеченных ресурсов финансировали 4/5

всех средств на расширение производства.

Результативность применения ссудного

капитала определяется нормой, или ставкой, процента — отношением

суммы дохода ссудного капиталиста к сумме ссудного капитала (выраженным в

процентах). Если, предположим, на отданный в ссуду капитал в 400 тыс. долл. его

собственник получает годовой доход в размере 16 тыс. долл., то норма процента

составит:

Норма процента на поверхности

хозяйственной жизни выступает как связь типа «вещь (деньги)—вещь (деньги)».

Эта связь скрывает экономическое отношение между собственником ссудного

капитала и предпринимателем, деятельно использующим чужую собственность. Норма

процента, по существу, показывает степень реализации собственности на

денежный капитал — меру получения дохода от его применения.

Ставка процента является весьма

динамичной величиной. Она зависит прежде всего от средней в

данном обществе нормы прибыли. Норма дохода ссудного капитала, как правило, не

превышает норму прибыли. Только в каких-то экстремальных случаях (например, для

спасения предприятия от банкротства) бизнесмен берет ссудный капитал при такой

норме процента, которая превышает степень увеличения капитала.[1]

Коммерческий

и банковский кредит

Формой движения ссудного капитала

служит кредит. Он представляет собой ссуду в денежной или товарной форме

на условиях возвратности и с уплатой процента. При этом складываются

определенные экономические отношения между кредитором и заемщиком.

Основными

организационно-экономическими формами кредита являются коммерческий и

банковский, которые различаются по составу участников, объектам кредитования,

величине процента и сфере использования.

Коммерческий кредит предоставляется предпринимателями в

виде продажи товаров с отсрочкой платежа. Необходимость в таком кредите

возникает потому, что одни предприятия предлагают для реализации готовые

изделия в то время, когда другие еще не имеют наличных денег для их покупки.

Средством обращения при продаже

товаров в кредит выступает, как правило, вексель — специальное долговое

обязательство заемщика уплатить определенную сумму денег в указанный срок.

Например, в результате перехода к рыночной экономике в нашей стране предприятия

получили право поставлять продукцию, выполнять работы и оказывать услуги в

кредит с уплатой покупателями (потребителями) процентов как за пользование

заемными средствами. Для оформления таких товарных сделок предприятие может

применять в хозяйственном обороте вексель.

Центрами кредитных отношений являются

особые предприятия — банки. Их основная функция — сосредоточивать

денежные средства и предоставлять их в ссуду. Важной и исторически первоначальной

функцией банков является посредничество в платежах. Они хранят у себя денежные

средства предпринимателей, по поручению которых ведут их расчеты с

поставщиками и покупателями, осуществляют платежи в государственную казну и

кассовое обслуживание предприятий.

Банки аккумулируют у себя также

денежные доходы и сбережения населения, средства государственных, общественных

и других организаций. Сами по себе эти денежные суммы предназначены

для расходования в качестве покупательного или платежного средства.

Однако когда они попадают в руки предпринимателей, то используются для

извлечения прибыли.

Акционерное общество (корпорация) — это

хозяйственное объединение, денежные средства для которого образуются путем

продажи акций. Созданием акционерных обществ занимаются крупные предприниматели

— учредители при активном участии банков. Они вкладывают в предприятие

собственный капитал, а для привлечения дополнительных средств выпускают акции,

которые продаются всем желающим. Созданный таким способом объединенный капитал

называется акционерным, или корпоративным. В странах Запада акционерной формой

собственности охвачена подавляющая часть капитала.

Цена акции постоянно колеблется

вокруг указанной величины в зависимости от изменения соотношения между спросом

на те или иные акции и их предложением. В период экономического подъема, когда

прибыли, а вместе с тем и дивиденды растут, курс акций повышается. Во время

кризиса и депрессии, когда из-за спада производства дивиденды сокращаются, этот

курс резко ' падает. Таким барометрическим колебанием рынок ценных бумаг

сигнализирует об общем «здоровье» экономики. При этом на цене акций всегда

сказывается, естественно, инфляция. [7]

3.4 Рента

Поистине массовые и многодневные

сражения с полицией неоднократно происходили в ряде городов Западной Европы.

Доведенные до отчаяния бездомные люди захватывали пустующие дома и стойко

выдерживали осаду. Стражам порядка потребовалось немало усилий, чтобы выдворить

несчастных людей опять на улицу.

Однако почему на Западе в городах

имеется немало пустующих домов и незанятых квартир наряду со многими бездомными

людьми? Почему при очень высокой производительности труда в сельском хозяйстве

продукты питания стоят там недешево? На эти и другие вопросы можно найти ответ,

если поглубже разобраться, что такое земельная рента, какими являются в

современном обществе земельные отношения.

Рента (лат. «реддита» — отданная назад) —

регулярно получаемый доход с капитала, имущества или земли, не требующий от

получателя предпринимательской деятельности.

Исходными условием для образования

ренты является аренда земли. Аренда земли — вид землепользования, при

котором собственник передает свой земельный участок на определенный срок

другому лицу (арендатору) для ведения хозяйства. В арендном договоре предусматривается

вознаграждение собственнику земли — арендная плата.

Аренда земли возникла вместе с

появлением рабовладельческого общества. Она до сих пор остается основной

формой крестьянского землепользования в развивающихся странах. Арендная плата

имеет различные формы: денежную, натуральную и отработочную.

В нашей стране земля предоставляется

на условиях аренды многочисленным предприятиям, организациям и лицам (гражданам

страны; государственным, кооперативным, общественным предприятиям,

учреждениям и организациям; совместным предприятиям и др.). Арендодателями

земли являются соответствующие местные государственные органы. Условия аренды

устанавливаются по соглашению сторон и определяются в договоре.

Арендная плата за землю во всех

странах учитывает процент на капитал (основные фонды), вложенный в имущество

землевладельцами, и главным образом ренту.

Земельная рента обычно выплачивается в виде

определенной суммы денег, которую земельный собственник ежегодно получает от

арендатора.

Самая глубокая сущность земельной

ренты состоит в том, что собственник земли получает в виде дани от арендатора

часть прибавочной стоимости (сверхприбыль), созданной сельскохозяйственными

работниками. Рентные отношения складываются между собственниками земли и

арендатором по распределению прибавочной стоимости. Одна ее часть — в виде

обычной прибыли — достается предпринимателю, а другую долю — в форме

сверхприбыли — получает земельный собственник. Таким образом, земельная рента —

это форма экономической реализации собственности на землю.[1]

ЗАКЛЮЧЕНИЕ

Теперь мы можем достаточно полно

представить каналы поступления доходов населения различных стран. Такими

основными каналами являются: 1) трудовые доходы работников (заработная плата,

премии и т.п.); 2) доходы от предпринимательства (прибыль); 3)

социализированные доходы, поступающие независимо от трудового вклада

(общественные фонды потребления, трансфертные платежи, поступающие от

государства.); 4) доходы от собственности (проценты по вкладам, рента и др.).

В странах Запада все эти доходы

подразделяются на две обобщенные группы: а) доходы, полученные от участия в

труде и предпринимательской деятельности (заработная плата и прибыль); б)

условно называемые «нетрудовые доходы», приобретенные на законном основании

(дивиденды, проценты по различным видам вкладов в финансовые учреждения, доходы

от собственности, в том числе от сдаваемого внаем жилья, а также получаемые от

государства пособия и выплаты, не зависящие непосредственно от трудовых

затрат). Динамика этих видов доходов в различных странах неодинакова в

зависимости от хозяйственной конъюнктуры, успехов предпринимательской деятельности

и других факторов. Поскольку указанные виды «нетрудовых доходов» в странах

Запада занимают большой удельный вес во всей сумме доходов населения, то они

соответственно во многом определяют средний уровень жизни семей. Этот уровень

сильно различается в разных семьях именно из-за данного обстоятельства. Еще в

гораздо большей мере он разнится по размеру принадлежащей людям собственности.

Переход к рыночной экономике в нашей стране открывает перспективу реального

ускорения роста доходов. Так, все вопросы оплаты труда — формы и системы

оплаты, премии, вознаграждения, надбавки и т.д. — решаются предприятиями

самостоятельно, без вмешательства государственных органов. При этом

индивидуальный заработок не ограничивается и регулируется лишь подоходным

налогом.

СПИСОК ЛИТЕРАТУРЫ

1.

Борисов Е.Ф.,

Волков Ф.М. Основы экономической теории: учеб. пособие. - М.: Высш. Шк., 1993.

2.

Городецкий Д.

Концепция бюджетной сбалансированности // Экономист. - 2000. - № 4.

3.

Курс экономики.

Под ред. Рйзберга Б.А.М.: ИНФРА-М, 1997.

4.

Мостовая Е.Б.

Основы экономической теории: Курс лекций. М.-ИНФРА-М, 2003.

5.

Современная

экономика. Общедоступный учебный курс. Ростов н/Дону.: Изд-во

"Феникс", 2004.

6.

Соколинский В.,

Исалов М. Экономическая политика (спецкурс) // Российский экономический журнал,

1999. - № 5.

7.

Экономика:

учебник. 3-е изд., перераб. и доп. / Под ред. д.э.н., проф. А.С. Булатова. -

М.: Юристъ, 2000.

8.

Экономика переходного

периода: учебное пособие/ Под ред. В.В. Радаева, А.В. Бузгалина. - М.: Изд-во

МГУ, 1995г.

5 Современная экономика. Экономическая

политика Ростов н/Дону.: Изд-во "феникс", 1998

[4]

Соколинский В., Исалов М. Экономическая политика (спецкурс) // РЭЖ. - 1999. - №

5.

[5]

Борисова Е.Ф. Основы экономической теории: учеб. пособие. - М.: Высш. Шк., 1993

[6]

Курс экономики /Под ред. Райзберга Б.А. М.: ИНФРА-М, 1997.