Управление финансовыми рисками

Московская финансово-юридическая академия

Кафедра «Финансов и кредита»

ДИПЛОМНАЯ РАБОТА

Студента

Валеевой Раисы Раувиловны

на

тему: «Управление финансовыми рисками в практике финансового менеджмента (на

примере ЗАО «Иммар»)»

Руководитель: Рецензент:

«Допустить к защите»

Заведующий кафедрой

“ ”__________200

г.

Москва, 2005

Содержание

Введение 3

1. Теоретические основы финансовых рисков 6

1.1. Понятие рисков в экономической деятельности 6

1.2. Методы оценок финансовых рисков 16

2. Организационно-экономическая

характеристика предприятия 32

2.1. Общая характеристика предприятия 32

2.2. Анализ основных экономических показателей предприятия 40

3. Управление финансовыми рисками в ЗАО

«Иммар» 44

3.1. Основные этапы управления риском 44

3.2. Риски в финансовых проектах ЗАО «Иммар» 56

Заключение 68

Список литературы 73

Законодательно

установлено, что предпринимательская деятельность является рисковой, то есть

действия участников предпринимательства в условиях сложившихся рыночных

отношений, конкуренции, функционирования всей системы экономических законов не

могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в

менеджменте приходится принимать в условиях неопределенности, когда необходимо

выбирать направление действий из нескольких возможных вариантов, осуществление

которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

Риск

присущ любой сфере человеческой деятельности, что связано с множеством условий

и факторов, влияющих на положительный исход принимаемых людьми решений.

Исторический опыт показывает, что риск недополучения намеченных результатов особенно

стал проявляться при всеобщности товарно-денежных отношений, конкуренции

участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических

отношений появляются различные теории риска, а классики экономической теории

уделяют большое внимание исследованию проблем риска в предпринимательской

деятельности. Поэтому, на мой взгляд, риск является одним из наиболее

актуальных вопросов в сфере менеджмента, что и обусловило выбор данной темы для

дипломной работы.

Нельзя

сказать, что в отечественной экономике проблема риска нова. В 20-х годах в

России был принят ряд законодательных актов, содержащих понятие

производственно-хозяйственного риска. В выступлениях хозяйственных руководителей

того времени звучали суждения о том, что от разрешения вопроса о риске будут

зависеть темпы развития экономики страны. Однако уже к середине 30-х годов

категория «риск» была объявлена буржуазным понятием. С идеологической точки

зрения риск никак не сочетался с провозглашенным плановым характером развития

экономики. Административно-командная система стремилась к уничтожению реальной

предприимчивости вместе с неизбежным ее условием — риском.

Отрицая

очевидные предпосылки, объявлялись неприменимыми к социалистической системе

исследования и известные разработки в области изучения и анализа риска. Этот

процесс нашел отражение в экономической литературе того времени. В частности, в

статье «Риск» «Энциклопедического словаря Гранат» отмечалось, что в силу

планового характера социалистической системы хозяйственные риски имеют

тенденцию к отмиранию. Таким образом, риск полностью относился к явлениям

капиталистического хозяйства. Игнорирование проблем риска достигло такой

крайней степени, что само понятие «риск» даже не включалось в энциклопедию «Политическая

экономия», в Философскую энциклопедию, словарь «Научно-технический прогресс»,

отсутствует оно в последних изданиях Большой советской энциклопедии и

«Советского энциклопедического словаря». Понятие «риск» объясняется только в

толковых словарях русского языка.

Однако

опыт развития всех стран показывает, что игнорирование или недооценка

хозяйственного риска в менеджменте при разработке тактики и стратегии

экономической политики, принятии конкретных решений неизбежно сдерживает

развитие общества, научно-технического прогресса, обрекает экономическую

систему на застой. Вновь возникновение интереса к проявлению риска в

хозяйственной деятельности связано с проведением в России экономических реформ.

Хозяйственная среда становится все более рыночной, вносит в предпринимательскую

деятельность дополнительные элементы неопределенности, расширяет зоны рисковых

ситуаций. В этих условиях возникают неясность и неуверенность в получении

ожидаемого конечного результата, а следовательно, возрастает и степень предпринимательского

риска.

Экономические

преобразования, происходящие в России, характеризуются ростом числа

предпринимательских структур, созданием ряда новых рыночных инструментов. В

связи с процессами демонополизации и приватизации государство правомерно отказалось

от единоличного носителя риска, переложив всю ответственность на предпринимательские

структуры. Однако большое число предпринимателей открывают свое дело при самых

неблагоприятных условиях. До конца 80-х годов российская экономика характеризовалась

достаточно стабильными темпами развития. Первыми признаками проявления кризиса

явились негативные процессы в инвестиционной сфере (снижение ввода основных

производственных фондов), результатом чего стало снижение объемов произведенного

национального дохода, промышленной и сельскохозяйственной продукции. Нарастающий

кризис экономики России является одной из причин усиления предпринимательского

риска, что приводит к увеличению числа убыточных предприятий.

Значительный

рост убыточных предприятий позволяет сделать вывод о том, что без учета фактора

риска в предпринимательской деятельности не обойтись, без этого сложным

является получение адекватных реальным условиям результатов деятельности. Создать

эффективный механизм функционирования предприятия на основе концепции безрискового

хозяйствования невозможно.

Риск

составляет объективно неизбежный элемент принятия любого решения в менеджменте

в силу того, что неопределенность — неизбежная характеристика условий хозяйствования.

В экономической литературе часто не делается различий между понятиями «риск» и

«неопределенность». На мой взгляд, их следует разграничивать. В действительности

первое характеризует такую ситуацию, когда наступление неизвестных событий

весьма вероятно и может быть оценено количественно, а второе — когда

вероятность наступления таких событий оценить заранее невозможно. В реальной

ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с

риском, который обусловлен наличием ряда факторов неопределенности, заранее не

предвиденных.

Объектом

исследования дипломной работы является предприятие ЗАО «Иммар». Целью работы

является проведение анализа риска в деятельности предприятия. Работа основана

на анализе отечественной и зарубежной литературы по антикризисному управлению,

а также практики управления на российских предприятиях.

1. Теоретические

основы финансовых рисков

Процессы, происходящие в настоящее время в

России, изменившиеся условия деятельности потребовали переориентации принципов работы

предприятий на анализ и оценку многообразных внешних и внутренних факторов,

влияющих на эффективность их деятельности.

На Западе, даже в относительно стабильных

условиях хозяйствования значительное внимание уделяется проблеме исследования

рисков. В переходной же экономике нестабильность текущей ситуации ведет к

усложнению этой проблемы. Естественным в данной ситуации является желание

применить западный опыт исследования рисков в российских условиях, что,

однако, затруднено ввиду специфики исследования рисков в переходной экономике.

Российскими учеными проводились

исследования, связанные с вопросом исследования рисков. Все эти исследования,

как российские, так и западные, базируются на общем теоретическом фундаменте,

включающем в себя основные понятия, связанные с теорией риска.

Рассмотрим ряд определений риска, даваемых

отечественными и зарубежными авторами:

-

риск – неопределённость, связанная

со стоимостью инвестиций в конце периода[1];

-

риск – вероятность

неблагоприятного исхода[2];

-

риск – возможная потеря, вызванная

наступлением случайных неблагоприятных событий[3];

-

риск – возможная опасность потерь,

вытекающая из специфики тех или иных явлений природы и видов деятельности

человеческого общества[4];

-

риск - уровень финансовой потери,

выражающейся а) в возможности не достичь поставленной цели; б) в

неопределённости прогнозируемого результата; в) в субъективности оценки

прогнозируемого результата[5];

-

риск - степень неопределенности

получения будущих чистых доходов[6];

-

риск - потенциальная, численно

измеримая возможность потери. Понятием риска характеризуется неопределенность,

связанная с возможностью возникновения в ходе реализации проекта

неблагоприятных ситуаций и последствий[7];

-

риск - вероятность потери

ценностей (финансовых, материальных товарных ресурсов) в результате

деятельности, если обстановка и условия проведения деятельности будут меняться

в направлении, отличном от предусмотренного планами и расчетами[8].

Таким образом, четко заметна тесная связь

риска, вероятности и неопределенности. Следовательно, чтобы наиболее точно

раскрыть категорию «риск», необходимо определить такие понятия как

«вероятность» и «неопределенность», поскольку именно эти два фактора лежат в

основе рисков.

Рассмотрим понятие вероятности. Данный

термин является фундаментальным для теории вероятностей и позволяет

количественно сравнивать события по степени их возможности. Вероятностью

события является определенное число, которое тем больше, чем более возможно

событие[9]. Вероятность — это возможность получения

определенного результата. Очевидно, что более вероятным считается то событие,

которое происходит чаще. Таким образом, в первую очередь понятие вероятности

связано с опытным, практическим понятием частоты события.

В качестве единицы измерения принимают

вероятность достоверного события, т.е. такого события, которое в результате

какого-либо опыта, процесса деятельности непременно должно произойти. Примером

такого события может служить факт получения дохода при реализации продукции,

поскольку невозможна такая ситуация, когда предприятие продавало бы продукцию,

не имея на нее цены (в конце концов, цена может быть нулевой, в таком случае и

доход будет нулевым).

Выделяют субъективную и объективную

вероятность.

Концепция объективных вероятностей

строится на интерпретации понятия вероятности как предельного значения частоты

при бесконечно большом числе экспериментов, и оценка вероятности производится

посредством вычисления частоты, с которой происходит данное событие. Например,

частота возникновения некоторого уровня потерь в процессе реализации проекта

может быть рассчитана по формуле:

f(A) = n(A) : n, (1)

где f — частота возникновения некоторого

уровня потерь;

n(А) — число случаев наступления этого

уровня потерь;

n — общее число случаев в статистической

выборке, включающее как успешно осуществленные, так и неудавшиеся

инвестиционные проекты.

Точность измерения объективных

вероятностей зависит от объема статистических данных и возможности их

использования для будущих событий, то есть от сохранения условий, в которых

происходили прошлые события.

Вместе с тем, во многих случаях при

принятии решений статистические данные о частотах появления ситуации весьма

малы по объему либо вообще отсутствуют. Поэтому используется второй путь

измерения вероятностей ситуации, основанный на субъективных измерениях лица,

принимающего решение.

В связи с этим измеряемые таким путем

вероятности называют субъективными вероятностями ситуации. При определении

субъективных вероятностей на первое место выступает мнение субъекта, отражающее

состояние его информационного фонда. Иначе говоря, субъективная вероятность

определяется на основе предположения, основывающегося на суждении или личном

опыте оценивающего (эксперта), а не на частоте, с которой подобный результат

был получен в аналогичных условиях. Отсюда широкое варьирование субъективных

вероятностей, которое объясняется широким спектром различной информации или

различных возможностей оперирования с одной и той же информацией. Субъективные

вероятности при выполнении некоторых предположений обладают свойствами обычных

объективных вероятностей. Поэтому с ними можно производить обычные операции,

определяемые в теории вероятностей.

Зависимость от объемов исходной информации

с одной стороны и зависимость от субъекта с другой – все это ведет к тому, что

к вероятностной ситуации добавляется неопределенность. Таким образом, одного

понятия вероятности для характеристики риска недостаточно.

Неопределенность предполагает наличие

факторов, при которых результаты действий не являются детерминированными, а

степень возможного влияния этих факторов на результаты неизвестна; например,

это неполнота или неточность информации[10].

Условия неопределенности, которые имеют

место при любых видах предпринимательской деятельности, являются предметом

исследования и объектом постоянного наблюдения экономистов самых различных

профилей, а также специалистов других отраслей (юристов, социологов,

политологов, психологов и т.п.). Такой комплексный подход к изучению данного

явления (явления неопределенности в бизнесе) связан с тем, что хозяйственные

субъекты в процессе своего функционирования испытывают зависимость от целого

ряда факторов.

Особенно значительное влияние этих условий

проявляется в нашей стране при построении экономики рыночного типа, когда

появляются самые различные виды неопределенности для всех субъектов ее

хозяйственной деятельности.

Природа неопределенности может быть

классифицирована достаточно широко. Нижеприведенный подход классифицирует

неопределенность в зависимости от информации и формы этой информации, которой

располагает субъект при принятии решений – начиная с полного отсутствия

информации и заканчивая проблемами логического позитивизма:

-

неизвестность (незнание),

-

физическая неопределенность,

-

недостоверность (неполнота,

недостаточность, не адекватность, расплывчатость),

-

неоднозначность,

-

лингвистическая неопределенность.

При осуществлении своей деятельности предприятие

ставит определенные цели – получить такие-то доходы, затратить столько-то и

т.д. Следовательно, оно планирует свою деятельность. Но, выбирая ту или иную

стратегию развития, предприятие может потерять свои средства, то есть получить

сумму, меньшую, чем запланированная. Это объясняется неопределенностью

ситуации, в которой находится компания. А, находясь в условиях неопределенности,

руководству приходится принимать решения, вероятность успешной реализации которых

(а значит, и получения доходов в полном объеме), зависит от множества факторов,

воздействующих на предприятие изнутри и извне. В этой ситуации и проявляется

понятие риска.

Уровень риска зависит от множества

факторов, как связанных с деятельностью компании, так и не зависящих от нее.

Рискообразующие факторы воздействуют на конкретные риски как избирательно, так

и способны оказывать комплексное влияние на целые группы рисков. Любая

деятельность в условиях неопределенности характеризуется соответствующими этой

деятельности видами рисков. Существующие риски разнообразны и могут быть

разделены на множество категорий. Многогранность понятия риска обусловлена

разнообразием факторов, характеризующих как особенности конкретного вида деятельности,

так и специфические черты неопределенности, в условиях которой эта деятельность

осуществляется. Такие факторы принято называть рискообразующими, понимая под

ними сущность процессов или явлений, способствующих возникновению того или

иного вида риска и определяющих его характер.

Количество учитываемых рискообразующих

факторов достаточно велико. Как следствие, их классификация несоизмеримо

сложнее классификации рисков. Так, разработчики системы управления рисками

"Mark To Future" компании Algorithmics приводят таблицу,

демонстрирующую соотношение отдельных групп рисков и воздействующих на них

факторов. Согласно этой таблице, рыночные риски являются производными от 50 до

1000 факторов риска, на кредитные риски оказывают воздействие от 50 до 200

рискообразующих факторов, 20 – 500 факторов риска влияют на риски управления

активами компании.

Исходя из определения риска, все

рискообразующие факторы можно разделить на 2 группы:

-

внутренние факторы, возникающие в

процессе деятельности предприятия;

-

внешние факторы, существующие вне

компании.

К внутренним факторам следует отнести все те

действия, процессы и предметы, причиной которых является деятельность компании,

как в сфере управления, так и в сфере обращения и производства (основная, вспомогательная

и обеспечивающая деятельность). В группу внутренних факторов обычно включают

планомерность, целенаправленность и научный подход в деятельности руководства и

соответствующих служб компании по разработке эффективной стратегии развития

предприятия, оценочные характеристики надежности функционирования технической

системы в компании, уровень образования персонала и пр.

К категории внешних факторов риска относят

политические, научно-технические, социально-экономические и экологические

факторы (следует отметить, что указанная трактовка факторов носит

макроэкономический характер). Характерными внешними рискообразующими факторами

являются торги на валютных биржах, поведение конкурентов, развитие НТП и пр.

Кроме того, представляется возможным

классифицировать факторы риска по степени влияния компании на воздействие этих

факторов. С этой точки зрения рискообразующие факторы можно условно

подразделить на:

-

объективные факторы - факторы, на

которые предприятие, компания не может оказывать воздействие;

-

субъективные факторы - факторы,

регулируемые компанией.

Первая проблема заключается в том, что не

акцентируется факт наличия целого ряда рискообразующих факторов, оказывающих

воздействие, причем иногда взаимоисключающее, на динамику сразу нескольких

видов рисков. Так, инфляция существенно влияет на валютные, кредитные и

процентные риски в сфере вложений в ценные бумаги. Ухудшение политической

ситуации, в свою очередь, ведет к повышению инвестиционных, политических,

страновых рисков. Представляется целесообразным ввести понятие так называемых

нейтивных (от англ. native – присущий) рискообразующих факторов, воздействующих

только на конкретный вид риска, и интегральных (обобщенных) рискообразующих

факторов, оказывающих влияние на риски сразу нескольких видов. Причем наличие в

группе рискообразующих факторов для конкретного вида риска хотя бы одного интегрального

фактора должно являться основанием для обязательного комплексного анализа всех

связанных с ним видов рисков. Так, неточно определенный размер обеспечения кредита

(один из факторов кредитных рисков) ведет к возникновению риска ликвидности и

операционного риска, поскольку использование обеспечения "требует наличия

комплексной информационной системы и значительных возможностей для внутреннего

контроля"[11].

Вторая проблема состоит в представлении

рискообразующих факторов только в качестве факторов прямого воздействия на

конкретные виды рисков. Из поля зрения исследователей выпадает возможность

диалектического перехода самого риска в категорию рискообразующего фактора, что

требует разработки представления о рискообразующих факторах как о факторах

прямого, так и опосредованного воздействия. Например, такой недостаток

проявляется при попытках анализа рыночного и кредитного рисков без учета их

взаимовлияния - "общая практика по-прежнему рассматривает рыночный и

кредитный риски отдельно… что ведет к неполному отражению риска"[12]. В связи с этим представляется

целесообразным ввести понятие так называемых рискообразующих факторов первого и

второго уровня, соответствующих факторам прямого и опосредованного воздействия,

а также провести исследования по систематизации рискообразующих факторов второго

уровня и рисков, на которые эти факторы воздействуют.

В экономической литературе приводятся два

базовых подхода к исследованию рисков, подтверждающие наличие описанных выше

проблем.

В первом случае прослеживается достаточно

сильная тенденция к селективному анализу рисков с рассмотрением воздействия на

них всех факторов. Однако при этом комплексное воздействие интегральных

рискообразующих факторов на целые группы рисков игнорируется, что в

значительной степени понижает эффективность формируемых рекомендаций по

оптимизации исследуемых рисков.

Приверженцы второго подхода пытаются

выявлять интегральные рискообразующие факторы для конкретных видов рисков,

однако не просчитывают обобщенное воздействие таких факторов на группы

ассоциируемых с ними рисков.

Назрела настоятельная необходимость

внедрения комплексного подхода к исследованию рисков, в основе которого должна

лежать идея "рассматривать… риски интегрировано, а не по отдельности, как

было ранее"[13].

Большинство рискообразующих факторов

являются нейтивными, т.е. присущими конкретным рискам и не воздействующими на

риски других видов. Примером нейтивного фактора является возможное понижение цен

на золото, которое оказывает воздействие лишь на рыночные риски и никак не

воздействует на организационные и технико-производственные риски.

В то же время существует ряд

рискообразующих факторов, одновременно воздействующих на риски нескольких

видов, или так называемые интегральные (обобщенные) факторы риска. Примером

такого интегрального рискообразующего фактора является повышение цен на

энергоносители, которое оказывает воздействие на рыночные риски, а также влияет

на организационные (возможные сбои системы производства) и на кредитные риски

(возможное повышение себестоимости продукции ведет к невозможности возврата

кредита). Также к интегральным рискообразующим факторам необходимо относить

динамику курса российского рубля. В случае повышения курса банк, имеющий активы

в валюте, понесет убытки, что является следствием рыночного риска. Одновременно

банк будет подвержен кредитным рискам, в случае, если он выдал или получил

кредит в иностранной валюте.

В свою очередь, интегральные (обобщенные)

факторы риска по уровню воздействия можно подразделить на интегральные

рискообразующие факторы микроэкономического и макроэкономического уровня.

К числу интегральных рискообразующих

факторов микроэкономического уровня, воздействующих на деятельность любого

экономического субъекта (предприятие, банк, страховая компания и пр.),

предлагается относить:

-

недобросовестность или

профессиональные ошибки партнеров (третьих сторон);

-

недобросовестность или

профессиональные ошибки сотрудников компании;

-

ошибки программного обеспечения;

-

противоправные действия

сотрудников компании и третьих лиц (хищения, подлоги и т.д.);

-

ошибки технологического процесса;

-

уровень менеджмента.

К числу интегральных рискообразующих факторов

макроэкономического уровня, предлагается относить:

-

изменение курса рубля по отношению

к ведущим мировым валютам;

-

уровень инфляции;

-

изменение ставки рефинансирования

ЦБ РФ, LIBOR, MIBOR и пр.;

-

изменение цен на энергоносители;

-

изменение ставок налогообложения;

-

изменение климатических условий.

Резюмируя вышесказанное, следует отметить, что на

конкретный риск может оказывать воздействие значительное количество

рискообразующих факторов. Одни из них являются нейтивными (уникальными)

факторами этого риска, другие – интегральными, которые воздействуют

одновременно и на другие риски.

Выделение этих понятий позволит более

детально подходить к вопросам классификации рисков.

Как выше отмечалось, все операции на рынке

и, прежде всего инвестиции так или иначе сопряжены с риском, и участникам рынка

всегда приходится брать на себя самые разнообразные риски: потери имущества,

финансовых потерь, снижения доходов, упущенной выгоды. Поэтому в каждом

конкретном случае необходимо учитывать различные виды рисков. Классификация

рисков позволяет четко определить место каждого вида риска в их общей системе.

И.Т.Балабанов предлагает две разновидности классификационных схем рисков[14].

Финансовые риски - это коммерческие риски.

Риски бывают чистые и спекулятивные. Чистые риски означают возможность

получения убытка или нулевого результата. Спекулятивные риски выражаются в

возможности получения как положительного, так и отрицательного результата.

Финансовые риски - это спекулятивные риски.

Финансовый риск - это спекулятивный риск в

финансово-кредитной и биржевой сферах. К финансовым рискам относят кредитный

риск, процентный, валютный риски, риск упущенной финансовой выгоды[15].

Кредитные риски — опасность неуплаты

заемщиком основного долга и процентов, причитающихся кредитору.

Процентный риск - опасность потерь

коммерческими банками, кредитными учреждениями, инвестиционными фондами

селенговыми компаниями в результате превышения процентных ставок, выплачиваемых

ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой

опасность валютных потерь, связанных с изменением курса одной иностранной

валюты по отношению к другой, в том числе национальной валюте при проведении

внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды - это

риск наступления косвенного (побочного) финансового ущерба (неполученная

прибыль) в результате неосуществления какого-либо мероприятия (например,

страхования) или остановки хозяйственной деятельности.

При анализе риска могут использоваться

различные методы. В настоящее время наиболее распространенными являются:

-

статистический;

-

анализ целесообразности затрат;

-

метод экспертных оценок;

-

расчетно - аналитический.

Расчетно – аналитический метод базируется на

математических моделях, предполагаемых теорией вероятностей, теорией игр и т.п.

Метод экспертных оценок обычно реализуется

путем обработки мнений опытных предпринимателей и специалистов. Он отличается

от статистического лишь методом сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными

специалистами (данного предприятия или внешними экспертами) вероятностей

возникновения различных уровней потерь. Эти оценки базируются на учете всех

факторов финансового риска, а также статистических данных. Реализация способа

экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Анализ целесообразности затрат

ориентирован на идентификацию потенциальных зон риска с учетом показателей

финансовой устойчивости фирмы. В данном случае можно просто обойтись

стандартными приемами финансового анализа результатов деятельности основного

предприятия и деятельности его контрагентов (банка, инвестиционного фонда,

предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца и

т.п.)

Статистический метод заключается в том,

что для расчета вероятностей возникновения потерь анализируются все

статистические данные, касающиеся результативности осуществления фирмой

рассматриваемых операций.

Для построения кривой риска определения

уровня потерь нам потребуется ввести понятие областей риска.

Область, в которой потери не ожидаются,

т.е. экономический результат хозяйственной деятельности положительный,

называется безрисковой зоной.

Зона допустимого риска — область, в

пределах которой величина вероятных потерь не превышает ожидаемой прибыли и,

следовательно, коммерческая деятельность имеет экономическую целесообразность.

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной

прибыли.

Зона критического риска — это область

возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины

полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь

предприниматель рискует не только не получить никакого дохода, но и понести

прямые убытки в размере всех произведенных затрат.

И, наконец, зона катастрофического риска —

область вероятных потерь, которые превосходят критический уровень и могут

достигать величины, равной собственному капиталу организации. Катастрофический

риск способен привести организацию или предпринимателя к краху и банкротству.

(Кроме того, к категории катастрофического риска независимо от величины

имущественного ущерба следует отнести риск, связанный с угрозой жизни или

здоровью людей и возникновением экологических катастроф).

Наглядное представление об уровне риска

дает графическое изображение зависимости вероятности потерь от их величины —

кривая риска. Построение такой кривой базируется на гипотезе, что прибыль как

случайная величина подчинена нормальному закону распределения, и предполагает

следующие допущения:

-

наиболее вероятно получение

прибыли, равной расчетной величине. Вероятность получения такой прибыли

максимальна и значение можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной,

монотонно убывает по мере роста отклонений;

-

потерями считается уменьшение

прибыли в сравнении с расчетной величиной. Если реальная прибыль равна П, то

ΔП = Пр –

П (2)

где ΔП –изменения прибыли;

Пр – расчетная величина прибыли;

П – реальная прибыль.

Принятые допущения в определенной степени

спорны и не всегда выполняются для всех видов рисков, но в целом достаточно

верно отражают наиболее общие закономерности изменения риска и дают возможность

построить кривую распределения вероятностей потерь.

Количественная мера риска может

определяться абсолютным или относительным уровнем потерь. В абсолютном

выражении риск может быть определен величиной возможных потерь в физическом

(натурально-вещественном) или стоимостном (денежном) выражении, в относительном

выражении - отношением величины возможных потерь к некоторой базе, например,

капиталу, суммарным издержкам или прибыли. Задача, однако, осложняется тем, что

на практике при реализации конкретного управленческого решения, как правило,

приходится учитывать не один, а несколько видов рисков.

Главные инструменты статистического метода

расчета финансового риска: вариация, дисперсия и стандартное

(среднеквадратическое) отклонение.

Средняя арифметическая ожидаемых

доходностей инвестиций, взвешенная по вероятности возникновения отдельных

значений, называется математическим ожиданием. Условимся называть эту величину

средней ожидаемой доходностью.

Средняя ожидаемая доходность:

(3)

(3)

где pi – вероятность получения доходности

ri

В статистике количественным измерителем

степени разброса значений переменной вокруг ее средней величины

(математического ожидания) является показатель дисперсии (σ2):

(4)

(4)

Квадратный корень из дисперсии называется

средним квадратическим или стандартным отклонением σ:

(5)

(5)

Данный показатель используется в

финансовом менеджменте для количественного измерения степени риска планируемых

инвестиций. Чем больше разброс ожидаемых значений доходности вложений вокруг их

среднеарифметической величины, тем выше риск, сопряженный с данным вложением.

Фактическая величина доходности может быть как значительно выше, так и

значительно ниже ее средней величины.

Также используют вариацию или коэффициент

вариации. Вариация - изменение количественных показателей при переходе от

одного варианта результата к другому:

(6)

(6)

Коэффициент вариации колеблется от 0 до 1,

но чем он меньше, тем лучше предсказуем результат.

Практическая ценность такого подхода

заключается не только (и не столько) в применении статистических формул, а в

осознании необходимости многовариантного планирования инвестиционных решений.

Любые ожидаемые результаты этих решений могут носить лишь вероятностный

характер. От финансиста требуется не только правильно применить формулу расчета

доходности инвестиций, но и дать количественную оценку вероятности

возникновения конкретного результата. Как минимум, необходимо планировать не

менее трех вариантов развития событий: оптимистический, пессимистический и

наиболее вероятный. Полная вероятность возникновения всех этих вариантов должна

быть равна 1.

Тесноту связи двух переменных в статистике

измеряют при помощи коэффициентов корреляции, которые рассчитываются по

формуле:

(7)

(7)

где Cov(А, Б) – коэффициент ковариации

между доходностью акций А и Б. Коэффициент ковариации вычисляется

по формуле:

(8)

(8)

Все перечисленные выше методы анализа и

оценки финансовых рисков включаются в единую методологию VaR.

А. Потери в производственном

предпринимательстве

Снижение намеченных объемов производства и

реализации продукции вследствие уменьшения производительности труда, простоя

оборудования или недоиспользования производственных мощностей, потерь рабочего

времени, отсутствия необходимого количества исходных материалов, повышенного процента

брака ведет к недополучению запланированной выручки. Вероятные потери D

в этом случае в стоимостном выражении определяются по формуле

DD

= DО х Ц , (9)

где DО - вероятное суммарное уменьшение объема выпуска

продукции;

Ц - цена реализации

единицы объема продукции.

Снижение цен, по которым намечается

реализовать продукцию, в связи с недостаточным качеством, неблагоприятным

изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией приводит к

вероятным потерям, определяемым по формуле

DD

= DЦ х О , (10)

где DЦ - вероятное уменьшение цены единицы объема продукции;

О - общий объем

намеченной к выпуску и реализации продукции.

Повышенные материальные затраты, обусловленные

перерасходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым

зависимостью

DD

= DM1 x Ц1 +

DМ2 х Ц2 +...

, (11)

где DM - вероятный перерасход материального ресурса;

Ц - цена единицы

ресурса.

Другие повышенные издержки, которые могут

быть вследствие высоких транспортных расходов, торговых издержек, накладных и

других побочных расходов.

Перерасход намеченной величины фонда оплаты

труда вследствие превышения расчетной численности либо вследствие выплаты более

высокого, чем запланировано, уровня заработной платы отдельным работникам.

Уплата повышенных отчислений и налогов,

если в процессе осуществления бизнес-плана ставки отчислений и налогов

изменятся в неблагоприятную для предпринимателя сторону.

Не следует упускать из виду и возможности

потерь в виде штрафов, естественной убыли, а также обусловленных стихийными

бедствиями, хотя учесть такие потери расчетным образом не представляется

возможным.

Б. Потери в коммерческом

предпринимательстве

Неблагоприятное изменение (повышение)

закупочной цены товара в процессе осуществления предпринимательского проекта и

не блокированное условиями договора о закупке приводит к вероятным потерям

(D), определяемым по формуле

DD

= О х DЦ, (12)

где О- объем закупок товара е

физическом измерении;

DЦ - вероятное повышение

закупочной цены.

Непредвиденное снижение объема закупки в сравнении

с намеченным вызывает уменьшение объема реализации, т. е. масштаба всей

операции. Потеря прибыли (дохода) исчисляется как произведение снижения объема

закупки на величину прибыли (дохода), приходящейся на единицу объема реализации

товара.

Следует учитывать, что уменьшение объема

закупки и реализации может сопровождаться снижением расходов, ибо, кроме так

называемых условно-постоянных расходов, существуют затраты, пропорциональные

объему операции.

Потери товара в процессе обращения

(транспортировки, хранения) или потери качества, потребительской ценности товара,

приводящие к снижению его стоимости. Уровень такого ущерба устанавливается как

произведение количества утерянного товара на закупочную цену или произведение

испорченного количества товара на снижение отпускной цены.

Увеличение издержек обращения по сравнению

с намеченными приводит к адекватному снижению дохода, прибыли. Среди возможных

причин повышения издержек могут быть непредвиденные пошлины, отчисления,

штрафы, дополнительные расходы.

Снижение цены, по которой реализуется

товар, по сравнению с проектной вызывает потери в размере объема реализации,

умноженного на уменьшение цены.

Снижение объема реализации, обусловленное

непредсказуемым падением спроса или потребности в товаре, вытеснением его

конкурирующими товарами, ограничениями на продажу, способно вызвать потери

дохода и прибыли, измеряемые произведением объема непроданной продукции на

отпускную цену.

В. Потери в финансовом

предпринимательстве

Как уже отмечалось, финансовое

предпринимательство, по сути, это то же коммерческое предпринимательство, но

товаром здесь являются деньги, ценные бумаги, валюта. Следовательно, потери, в

целом характерные для коммерческого предпринимательства, присущи и финансовому

предпринимательству.

И все же при оценке финансового риска

необходимо учитывать такие специфические факторы, как неплатежеспособность

одного из агентов финансовой сделки, изменение курса денег, валюты, ценных

бумаг, ограничения на валютно-денежные операции, возможные изъятия определенной

части финансовых ресурсов в процессе осуществления предпринимательской

деятельности.

Несомненно, что риск есть вероятностная

категория, и в этом смысле наиболее обоснованно с научных позиций

характеризовать и измерить его как вероятность возникновения определенного

уровня потерь.

Строго говоря, при всесторонней оценке

риска следовало бы устанавливать для каждого абсолютного или относительного

значения величины возможных потерь соответствующую вероятность возникновения

такой величины.

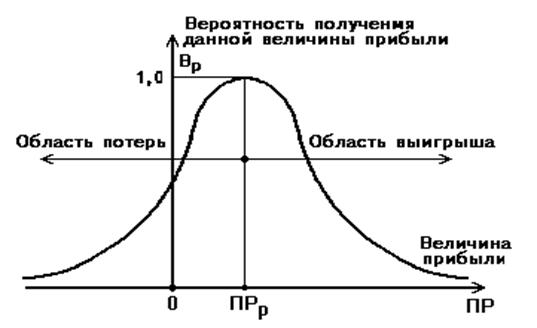

Рис. 1. Схема зон риска

Построение кривой вероятностей (или

таблицы) призвано быть исходной стадией оценки риска. Но применительно к

предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому

практически приходится ограничиваться упрощенными подходами, оценивая риск по

одному или нескольким, показателям, представляющим обобщенные характеристики,

наиболее важные для суждения о приемлемости риска.

Рассмотрим некоторые из главных

показателей риска. С этой целью сначала выделим определенные области или зоны

риска в зависимости от величины потерь (рис. 1).

Область, в которой потери не ожидаются,

назовем безрисковой зоной, ей соответствуют нулевые потери или отрицательные

(превышение прибыли).

Под зоной допустимого риска будем понимать

область, в пределах которой данный вид предпринимательской деятельности

сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они

меньше ожидаемой прибыли.

Граница зоны допустимого риска

соответствует уровню потерь, равному расчетной прибыли от предпринимательской

деятельности.

Следующую более опасную область будем

называть зоной критического риска. Это область, характеризуемая возможностью

потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной

расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Иначе говоря, зона критического риска

характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль

и в максимуме могут привести к невозмещаемой потере всех средств, вложенных

предпринимателем в дело. В последнем случае предприниматель не только не

получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных

затрат.

Кроме критического, целесообразно

рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического

риска представляет область потерь, которые по своей величине превосходят

критический уровень и в максимуме могут достигать величины, равной

имущественному состоянию предпринимателя. Катастрофический риск способен

привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

К категории катастрофического следует

относить вне зависимости от имущественного или денежного ущерба риск, связанный

с прямой опасностью для жизни людей или возникновением экологических катастроф.

Наиболее полное представление о риске дает

так называемая кривая распределения вероятностей потери или графическое

изображение зависимости вероятности потерь от их уровня, показывающее,

насколько вероятно возникновение тех или иных потерь.

Чтобы установить вид типичной кривой

вероятности потерь, рассмотрим прибыль как случайную величину и построим

вначале кривую распределения вероятностей получения определенного уровня

прибыли (рис. 2).

При построении кривой распределения

вероятностей получения прибыли приняты следующие предположения.

Наиболее вероятно получение прибыли,

равной расчетной величине - ПРр. Вероятность (Вр)

получения такой прибыли максимальна, соответственно значение ПРр можно

считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или

меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается

от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли

монотонно убывают при росте отклонений.

Потерями прибыли (DПР) считается ее уменьшение в сравнении с расчетной

величиной ПРр. Если реальная прибыль равна ПР, то

DПР

= ПРр - ПР (13)

Рис. 2. Типичная кривая

вероятностей получения определенного

уровня прибыли

Вероятность исключительно больших

(теоретически бесконечных) потерь практически равна нулю, так как потери

заведомо имеют верхний предел (исключая потери, которые не представляется

возможным оценить количественно).

Конечно принятые допущения в какой-то

степени спорны, ибо они действительно могут не соблюдаться для всех видов

риска. Но, в общем, они верно отражают общие закономерности изменения

предпринимательского риска и базируются на гипотезе, что прибыль как случайная

величина подчинена нормальному или близкому к нормальному закону распределения.

Исходя из кривой вероятностей получения

прибыли, построим кривую распределения вероятностей возможных потерь прибыли,

которую, собственно, и следует называть кривой риска. Фактически это та же

кривая, но построенная в другой системе координат (рис. 3).

Рис. 3. Типичная кривая

распределения вероятностей возникновения

определенного уровня потерь прибыли

Выделим на изображенной кривой

распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Первая точка (ПР=0 и В=Вр)

определяет вероятность нулевых потерь прибыли. В соответствии с принятыми

допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше

единицы.

Вторая точка (ПР = ПРр

и В = Вд) характеризуется величиной возможных потерь, равной

ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна .

Точки 1 и 2 являются граничными, определяющими

положение зоны допустимого риска.

Третья точка (ПР = ВР и В = Вкр)

соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких

потерь равна Вкр.

Точки 2 и 3 определяют границы зоны

критического риска.

Четвертая точка (ПР = ИС и В = Вкт)

характеризуется потерями, равными имущественному (ИС) состоянию

предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона

катастрофического риска.

Потери, превышающие имущественное

состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь

являются важными показателями, позволяющими высказывать суждение об ожидаемом

риске и его приемлемости, поэтому построенную кривую можно назвать кривой

риска.

Например, если вероятность

катастрофической потери выражается показателем, свидетельствующим об ощутимой

угрозе потери всего состояния (например, при его значении, равном 0,2), то

здравомыслящий осторожный предприниматель заведомо откажется от такого дела и

не пойдет на подобный риск.

Таким образом, если при оценке риска

предпринимательской деятельности удается построить не всю кривую вероятностей

риска, а только установить четыре характерные точки (наиболее вероятный уровень

риска и вероятности допустимой, критической и катастрофической потери), то

задачу такой оценки можно считать успешно решенной.

Значения этих показателей в принципе

достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Отмечу, что предпринимателю, оценивающему

риск, больше свойствен не точечный, а интервальный подход. Ему важно знать не

только, что вероятность потерять 1000 руб. в намечаемой сделке составляет,

скажем, 0,1 или 10%. Он будет также интересоваться, насколько вероятно потерять

сумму, лежащую в определенных пределах (в интервале, например, от 1000 до 1500

руб. ).

Наличие кривой вероятности потери

позволяет ответить на такой вопрос путем нахождения среднего значения

вероятности в заданном интервале потерь.

Вполне возможно и другое проявление

интервального подхода в форме “полуинтервального”, весьма характерного именно

для предпринимательского риска.

В процессе принятия предпринимателем

решений о допустимости и целесообразности риска ему важно представлять не

столько вероятность определенного уровня потерь, сколько вероятность того, что

потери не превысят некоторого уровня. По логике именно это и есть основной

показатель риска.

Вероятность того, что потери не превысят

определенного уровня, есть показатель надежности, уверенности. Очевидно, что

показатели риска и надежности предпринимательского дела тесно связаны между

собой.

Предположим, предпринимателю удалось

установить, что вероятность потерять 10000 руб. равна 0,1%, т. е. относительно

невелика, и он готов к такому риску.

Принципиально важно здесь то, что предприниматель

опасается потерять не именно, не ровно 10000 руб. Он готов идти на любую

меньшую потерю и никак не готов согласиться на большую. Это естественная

закономерная психология поведения предпринимателя в условиях риска.

Знание показателей риска - Вр,

Вд, Вкр, Вкт - позволяет выработать суждение и

принять решение об осуществлении предпринимательства. Но для такого решения

недостаточно оценить значения показателей (вероятностей) допустимого,

критического и катастрофического риска. Надо еще установить или принять

предельные величины этих показателей, выше которых они не должны подниматься,

чтобы не попасть в зону чрезмерного, неприемлемого риска.

Обозначим предельные значения вероятностей

возникновения допустимого, критического и катастрофического риска

соответственно Кд, Ккр, Ккт. Величины этих

показателей в принципе должна устанавливать и рекомендовать прикладная теория

предпринимательского риска, но и сам предприниматель вправе назначить свои

собственные предельные уровни риска, которые он не намерен превышать.

По моему мнению, можно ориентироваться на

следующие предельные значения показателей риска Кд=0,1; Ккр=О,01,

Ккт=0,001, т. е. соответственно 10, 1 и 0,1%. Это означает, что не

следует идти на предпринимательскую сделку, если в 10 случаях из ста можно

потерять всю прибыль, в одном случае из ста потерять выручку и хотя бы в одном

случае из тысячи потерять имущество.

В итоге, имея значения трех показателей

риска и критериев предельного риска, сформулируем самые общие условия

приемлемости анализируемого вида предпринимательства:

А. Показатель допустимого риска не должен

превышать предельного значения (ВД < КД).

Б. Показатель критического риска должен

быть меньше предельной величины (ВКР < ККР).

В. Показатель катастрофического риска не

должен быть выше предельного уровня (ВКТ < ККТ).

Следовательно, главное в оценке

хозяйственного риска состоит в искусстве построения кривой вероятностей

возможных потерь или хотя бы определении зон и показателей допустимого,

критического и катастрофического риска.

Рассмотрим теперь способы, которые могут

быть применены для построения кривых вероятностей возникновения потерь.

В числе прикладных способов построения

кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что

изучается статистика потерь, имевших место в аналогичных видах

предпринимательской деятельности, устанавливается частота появления определенных

уровней потерь.

Если статистический массив достаточно

представителен, то частоту возникновения данного уровня потерь можно в первом

приближении приравнять к вероятности их возникновения и на этой основе

построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Отмечу одно важное обстоятельство.

Определяя частоту возникновения некоторого уровня потерь путем деления числа

соответствующих случаев на их общее число, следует включать в общее число

случаев и те предпринимательские сделки, в которых потерь не было, а был

выигрыш, т. е. превышение расчетной прибыли. Иначе показатели вероятностей

потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием

метода экспертных оценок, применительно к предпринимательскому риску может быть

реализован путем обработки мнений опытных предпринимателей или специалистов.

Наиболее желательно, чтобы эксперты дали

свои оценки вероятностей возникновения определенных уровней потерь, по которым

затем можно было бы найти средние значения экспертных оценок и с их помощью

построить кривую распределения вероятностей.

Можно даже ограничиться получением

экспертных оценок вероятностей возникновения определенного уровня потерь в

четырех характерных точках. Иными словами, надо установить экспертным образом

показатели наиболее возможных допустимых, критических и катастрофических

потерь, имея в виду как их уровни, так и вероятности.

По этим четырем характерным точкам

несложно воспроизвести ориентировочно всю кривую распределения вероятностей

потерь. Конечно, при небольшом массиве экспертных оценок график частот

недостаточно представителен, а кривую вероятностей, исходя из такого графика,

можно построить лишь сугубо приближенным образом. Но все же определенное

представление о риске и характеризующих его показателях будет, а это уже

намного больше, чем не знать ничего.

Расчетно-аналитический способ построения

кривой распределения вероятностей потерь и оценки на этой основе показателей

предпринимательского риска базируется на теоретических представлениях. К

сожалению, как уже отмечалось, прикладная теория риска хорошо разработана

только применительно к страховому и игровому риску. Элементы теории игр в

принципе применимы ко всем видам предпринимательского риска, но прикладные

математические методы оценочных расчетов производственного, коммерческого,

финансового риска на основе теории игр пока не созданы. И все же можно, например,

исходить из гипотезы, что имеет место закон распределения потерь. Однако и в

этом случае предстоит решить непростую задачу построения кривой риска.

Еще раз отметим, что методы анализа и

оценки предпринимательского риска во многом еще надлежит разрабатывать,

создавать. Очень много нужно рассмотреть и в теории, и в практике.

2.1. Общая характеристика

предприятия

В июне 1992 года

коллектив арендного предприятия “Ижевский молочный комбинат” г. Ижевска

республики Удмуртии выкупил у государства основные производственные фонды и

стал акционерным обществом закрытого типа “Ижмолоко”. ЗАО “Ижмолоко” - одно из

жизненно необходимых для города Ижевска, да и всей республики предприятий.

В 1992 году ЗАО

“Ижмолоко” вошло в рыночные отношения. Резко выросли цены и, как следствие,

снизилось потребление молочных продуктов. Возникли трудности со сбытом

продукции, поэтому ЗАО “Ижмолоко” было необходимо создание собственной торговой

фирмы.

Торгово-промышленная

фирма “Иммар” является представителем продукции ЗАО “Ижмолоко”, занимается

розничной и оптовой торговлей. Фирма создана для осуществления следующих видов

деятельности:

-

улучшения снабжения жителей

г.Ижевска высококачественными молочными продуктами;

-

осуществление предпринимательской

деятельности в интересах ЗАО “Ижмолоко”;

-

расширение возможностей ЗАО

“Ижмолоко” в производственном, научно-техническом и социальном развитии;

-

повышения эффективности

использования материально-технических, трудовых, финансовых и иных ресурсов

“Ижмолоко”;

-

оказание ЗАО “Ижмолоко”, а также

другим лицам разнообразных посреднических, маркетинговых, консалтинговых и иных

услуг по организации и решению вопросов снабжения, производства и сбыта

продукции;

-

материально-технического

обеспечения ЗАО “Ижмолоко”;

-

организации комплексного

консультативного обслуживания ЗАО “Ижмолоко” в области экономики, управления и

права;

-

оказания услуг по оценке качества

сырья и продукции, разработке мер по повышению качества;

-

разработки долгосрочных прогнозов

и перспектив экономического, научно-технического и социального развития ЗАО

“Ижмолоко”;

-

оказания посреднических услуг в

поиске партнеров, в том числе зарубежных;

-

рекламы продукции, работ и услуг

ЗАО “Ижмолоко” и других предприятий;

-

торгово-закупочной деятельности,

оптовой и розничной торговли по согласованию с санитарными и другими

контролирующими органами;

-

производства товаров народного

потребления, продукции производственно-технического назначения;

-

посреднической (брокерской) деятельности

в соответствии с действующим законодательством.

ЗАО “Иммар”

занимается предпринимательской деятельностью, которая управляет продвижением

товаров ЗАО “Ижмолоко” к потребителю. ЗАО “Иммар” прогнозирует, расширяет и

удовлетворяет спрос на молочные и другие продукты ЗАО “Ижмолоко”.

В настоящее время

ЗАО “Ижмолоко” является крупнейшим производителем молочной продукции в

Удмуртской Республике. В ценах советского времени производство давало 2,7

миллиона рублей прибыли. Потенциал у молочного комбината был очень большой, а

после проведенных трех серьезных реконструкций завода уже в 1991 году производительность

труда стала даже выше среднего показателя молочной промышленности США. По

существу, большая доля сегодняшнего успеха заложена раньше наступления инфляции,

раньше, чем появилось такое огромное количество налогов, раньше, чем почти до

минимума упала покупательская способность населения. ЗАО “Ижмолоко” может себя

сравнивать с зарубежными фирмами, но ему сложнее. Снижение покупательской

способности в городе, где очень велика доля оборонных предприятий с финансовыми

проблемами, заставляет сокращать объемы производимой продукции. Однако производственная

база сохранена, создана очень гибкая система, позволяющая удовлетворить любые

запросы города и республики в молочных продуктах. Дружная команда специалистов,

четкое знание законов экономики, маркетинга, умело построенная реклама - вот

что позволяет коллективу ЗАО “Иммар” добиться успеха.

Акционерное

Общество “Иммар” является юридическим лицом, имеет самостоятельный баланс,

счета в банках. Общество может в установленном порядке открывать свои филиалы и

представительства и называть их правами в пределах уставных положений Общества

без наделения правами юридического лица. Общество имеет обособленное имущество

и отвечает по своим обязательствам этим имуществом, может от своего имени

приобретать и осуществлять имущественные и личные неимущественные права, нести

обязанности, быть истцом и ответчиком в суде.

Общество

несет ответственность по своим обязательствам всем принадлежащим ему

имуществом. Государство не несет ответственность по обязательствам Общества.

Общество не несет ответственность по обязательствам государства и акционеров.

Акционеры Общества несут риск убытков от деятельности Общества в пределах

стоимости принадлежащих им акций. Иная ответственность акционеров определяется

действующим законодательством. Общество в своей деятельности руководствуется

законами Российской Федерации, Удмуртской Республики, а также Уставом. Общество

имеет круглую печать со своим наименованием, штампы, бланки, товарные знаки,

знаки обслуживания и другую символику. Предметом деятельности АО является

производство и реализация продуктов и товаров, выполнение работ и оказание

услуг в соответствии с планом и заключенными договорами.

АО на основании

устава вправе производить операции для осуществления возложенных на него задач

на всей территории Российской Федерации.

В

соответствии с основной задачей на основе предпринимательской деятельности, АО

организует и осуществляет приобретение товаров народного потребления, а также:

-

участвует в ярмарках и аукционах

по продаже товаров народного потребления;

-

осуществляет мероприятия по

улучшению торговли на территории УР;

-

повышает ответственность

подведомственных подразделений за выполнение плановых заданий по розничному

товарообороту, выпуску собственной продукции, насыщение торговой сети товарами,

проявляет должную оперативность и маневрирование товарными ресурсами;

-

обеспечивает рост

производительности труда в торговле и общественном питании на основе всемерного

внедрения средств механизации, применения передовых методов организации труда,

экономного использования рабочего времени, широкого применения сдельной оплаты

труд;

-

повышает уровень использования

основных фондов и эффективности капитальных вложений в торговле и общественном

питании, рациональной планировки зданий, магазинов, предусматривающей

расширение площади торговых залов, широкое применение механизированных линий

для комплектования обедов.

С целью

расширения ассортимента и повышения технологической дисциплины проводятся

технологические конференции, дни качества, выставки продажи. Желание найти

приемлемые соглашения между централизованным и децентрализованным управлением

приводит к необходимости создать систему стратегического управления, которая

характеризуется централизованной разработкой стратегии и хозяйственной политики

и децентрализованным оперативным управлением.

|

|

|

|

|

|

|

|

|

Рис.

4.

Организационная структура ЗАО “Ижмолоко”

|

|

Организационные

структуры, способствующие реализации принципов стратегического планирования и

управления на практике, развивались эволюционно, по мере развития самой

концепции стратегического менеджмента. для целей усиления функции стратегического

управления используют:

-

группы нововведений;

-

программно-целевой подход;

-

матричные структуры.

Но

наибольшего внимания заслуживает использование концепции стратегического

хозяйственного подразделения при проектировании организационных структур управления

организациями. В ней в полной мере реализуются принципы:

-

централизации разработки

стратегии;

-

децентрализации процесса ее

реализации;

-

обеспечение гибкости управления;

-

обеспечение адаптивности

управления;

-

вовлечение в процесс управления

широкого круга менеджеров всех уровней.

Рассмотрим

принципиальную схему организационной структуры управления с использованием

концепции стратегического хозяйственного подразделения (рис. 4). В основу организационной

структуры управления ЗАО “Ижмолоко” положена концептуальная модель

диверсифицированной организации, ориентированной на стратегическое управление.

Этот подход позволяет:

-

создать современную структуру

управления, адекватно и оперативно реагирующую на изменения во внешней среде;

-

реализовать систему

стратегического управления, способствующую эффективной деятельности организации

в долгосрочной перспективе;

-

освободить высших руководителей от

повседневной рутинной работы, связанной с оперативным управлением

производством;

-

повысить оперативность принимаемых

решений.

|

|

|

|

|

|

|

|

|

|

Рис. 5. Организационная

структура ЗАО “Иммар”.

|

|

В настоящее время

ЗАО “Ижмолоко” производит огромный ассортимент молочных продуктов,

удовлетворяющих вкусу и финансовым возможностям практически всех категорий

населения. Чтобы убедиться в этом, достаточно взглянуть на витрину любой торговой

точки ТПФ ЗАО “Иммар”. Перечислим лишь некоторые из них: молоко - различной

жирности, в том

числе топленое, кефир, биокефир, творог различной жирности, творожная масса,

творожные сырки с изюмом и без, сырки глазированные, ряженка, снежок, масло

сливочное, широкий ассортимент различных молочных десертов - творог с фруктами,

десерт “Весенний”, ацидофильная масса, более 20 сортов мороженого и еще десятки

наименований различной продукции. Несмотря на широчайший ассортимент предлагаемой

продукции, основную долю в общем объеме составляют традиционные молочные

продукты - прежде всего, это молоко, сметана, творог, сливочное масло и

мороженое. На рис.6 приведен удельный вес каждого из предлагаемого ассортимента

молочных продуктов.

Как видно,

практически половину реализации составляют наиболее употребляемые продукты -

молоко, творог и сметана. Заметную долю также составляет мороженое, удельный

вес которого с наступлением теплого времени года заметно возрастает.

Рис.6. Удельный вес различных

молочных продуктов в общем объеме

Несмотря на это,

ЗАО “Ижмолоко” постоянно стремится выпускать на рынок все новые виды молочной

продукции. В то же время отслеживание ситуации на рынке позволяет уменьшать или

совсем снимать с производства продукцию, не пользующуюся спросом.

Анализ численности и трудовых показателей работы предприятия представлены

в табл. 1.

Таблица 1

Численность и трудовые показатели работы предприятия

|

Показатель

|

2002г.

|

2003г.

|

2003г. к 2002г. , %

|

2004г.

|

2004г. к 2003г., %

|

|

Общая численность,

в том числе:

|

130

|

240

|

171

|

290

|

99,5

|

|

основные рабочие

|

86

|

154

|

179

|

153

|

99,4

|

|

Вспомогательные рабочие

|

14

|

22

|

157

|

22

|

100,0

|

|

служащие

|

18

|

26

|

144

|

26

|

100,0

|

|

Производительность труда на 1 чел. (тыс.руб.)

|

231,3

|

393,2

|

170

|

541,3

|

137,7

|

|

ФОТ (тыс.руб.)

|

118,9

|

304,6

|

513,9

|

168,7

|

|

Среднемесячная заработная плата (руб.)

|

1600,4

|

3070

|

191,8

|

3836,4

|

124,9

|

Численность работников в 2003 г. по сравнению с 2002г. возросла на 71%, в

2004 г. по сравнению с 2003 г. уменьшилась на 0,5%. Как видно из таблицы, основную

долю в численности предприятия составляют вспомогательные рабочие.

За 2003г. произошло значительное улучшение трудовых показателей работы

предприятия в сравнении с 2002г. Так производительность труда в 2003г. составила

393,2 тыс. руб. и увеличилась в 1,7 раза при увеличении среднесписочной

численности на 25,1%. Среднемесячная заработная плата выросла в 1,9 раз и

составила 3070 руб. При этом годовой фонд оплаты труда увеличился на 156% и

составил 304,6 тыс. руб.

В 2004г. производительность труда составила 541,3 тыс. руб. на одного человека,

что на 37,7 % больше чем в 2003г. Годовой фонд заработной платы по сравнению с

предыдущим периодом увеличился на 68,7%, а среднемесячная заработная плата

возросла в 1,2 раза и составила 3836,4 руб.

Для наиболее наглядного рассмотрения размеров организации ниже приводится

табл. 2.

Таблица 2

Показатели размеров организации

|

Показатель

|

2002г.

|

2003г.

|

2003г. к 2002г., %

|

2004г.

|

2004г. к 2003г., %

|

|

Объем товарооборота, тыс. руб.

|

1679,8

|

3500,5

|

182,0

|

6041,5

|

172,6

|

|

Объем реализованной продукции,

тыс.руб.

|

1600,2

|

3456,5

|

185,6

|

6267,4

|

181,4

|

|

Площадь территории, га

|

17,6

|

17,6

|

-

|

17,6

|

-

|

|

Площадь зданий и сооружений,.

кв.м., в том числе производственные площади

|

3855

985

|

4337

1208

|

112,5

122,6

|

4337

1814

|

-

150,2

|

|

Количество технологического оборудования,

единиц

|

305

|

331

|

108,5

|

455

|

119,4

|

|

Затраты на 1 рубль объема производства

|

1,02

|

1,06

|

103,4

|

0,98

|

92,4

|

Из табл. 4 видно, что валовая продукция увеличивается с каждым годом, в

2004г. она возросла в 1,7 раза. Объем реализованной продукции в 2003г. увеличился

на 1856,3 тыс. руб., в 2004г. по сравнению с 2003г. на 2810,9 тыс.руб. Площадь

самого предприятия за анализируемый период не изменилась, но возросла

производственная площадь – за три года она увеличилась на 84,2 %, что

свидетельствует об расширении производства и увеличении его объема. Это же

подтверждает увеличение количества технологического оборудования на производстве

и расширение штата сотрудников организации.

Для общего представления о деятельности предприятия

рассчитаем коэффициент прибыльности и рентабельности по результатам

финансово-хозяйственной деятельности представленным в таблице 3.

Таблица 3

Результаты

хозяйственной деятельности

|

№

|

Показатели

|

2002 г.

|

2003 г.

|

2004 г.

|

|

1

|

Выручка от реализации продукции

|

1679,8

|

3500,5

|

6041,5

|

|

2

|

Себестоимость продукции

|

1600,1

|

3556,6

|

6095,1

|

|

3

|

Коммерческие расходы

|

247,6

|

114,1

|

171,0

|

|

5

|

Прибыль (убыток) от продаж (строки1-2-3)

|

-101,2

|

-214,2

|

126,0

|

|

6

|

Прочие доходы

|

138,0

|

298,5

|

391,1

|

|

7

|

Прочие расходы

|

146,2

|

287,0

|

387,6

|

|

8

|

Налоги

|

60,2

|

154,4

|

104,2

|

|

9

|

Чистая прибыль (убыток)

(строки 5+6-7-8)

|

-184,5

|

-114,3

|

254,6

|

По данным таблицы можно рассчитать коэффициент

прибыльности по формуле:

Кп = (П - Д) х 100, (13)

где П – прибыль от продажи,

Д – выручка от реализации.

Коэффициент рентабельности вычисляется по формуле

Кр = (Пч : Д) * 100, где

Пч – чистая прибыль.

Как видно по данным финансово-хозяйственной

деятельности в 2002 г. и в 2003 г. у предприятия убыток от продажи продукции,

это объясняется тем, что при низком уровне реализации затраты не окупались

рыночной ценой продукции. Поэтому коэффициенты прибыльности и рентабельности не

рассчитываются. А в 2004 г. коэффициент прибыльности составил:

Кп = (1260тыс.руб. : 6267415 тыс. руб.) * 100 = 0,02%

То есть на каждый рубль реализации приходится 2 коп.

дохода.

Коэффициент рентабельности

Кр = (25463 тыс. руб. : 6267415тыс. руб.) * 100 =

0,41%

Конечно сами по себе эти цифры представляют потери, но

при сравнении с 2002 и 2003 гг. это говорит о том что предприятие начинает

становится прибыльным и рентабельным.

Таким образом, в условиях рыночных отношений

предприятия приобретают самостоятельность и несут ответственность за результаты

своей деятельности перед акционерами и работниками. Поэтому анализ финансового

состояния предприятия играет важную роль.

Обнаружение признаков предстоящей кризисной ситуации

требует проведения оперативных текущих мероприятий, препятствующих дальнейшему

ухудшению положения. Это могут быть активные маркетинговые исследования,

модернизация продукции, пересмотр цен на продукцию, совершенствование

управления. По результатам проведенной оценки финансового состояния можно

сделать вывод, что перед предприятием стоит проблема выживания. Его финансовая

политика решает кратковременные задачи, дающие положительные результаты только

сегодня с возможным отрицательным эффектом в будущем, что во многом

обуславливается отсутствием финансовой политики.

ЗАО «Иммар», которое стремится повысить и

«защитить» свою прибыльность, должно принять ряд решений и совершить некоторые

предварительные действия:

-

определить необходимую степень

формализации принципов управления финансовыми рисками;

-

выделить объекты управления

финансовыми рисками;

-

описать методы измерения и

контроля рисков;

-

определить принципы хеджирования

финансовых рисков.

Управление финансовыми рисками

подразумевает следующие регулярные действия:

-

идентификацию риска — выявление

возможности финансовых потерь, исходя из понимания бизнес-процессов компании;

-

оценку риска — измеряемую в

денежном выражении количественную оценку риска;

-

мониторинг риска — совокупность

действий специалистов компании по наблюдению за изменениями финансового

состояния контрагентов, конъюнктуры товарных, денежных, валютных и фондовых

рынков;

-

контроль риска — осуществление

регулярной проверки соблюдения установленных лимитов и подготовка

соответствующей управленческой отчетности;

-

регулирование рисков — комплекс

мероприятий, осуществляемых с целью снижения или полного устранения финансовых

рисков, включая установление лимитов рисковых позиций, хеджирование рисков,

«автоматическое» принятие руководством решений, предусмотренных заранее

разработанными стресс-сценариями, и т.д.

В принципе к финансовым рискам ЗАО «Иммар»

относят кредитные и рыночные риски, а также риск ликвидности. Все эти риски

связаны между собой и зачастую возникают в результате одной операции. Но в

целом кредитные риски и риск ликвидности управляются с помощью специфических

инструментов, не всегда непосредственно связанных с финансовым рынком.

Чем больше масштаб хозяйственной

деятельности предприятия, тем выше цена ошибки или пренебрежения разумным

управлением рисками. Стратегическое управление финансовым

риском представляет собой воздействие управляющей подсистемы на потенциал

предприятия, трансформирующее его структуру и поведение в сторону упорядочивания

денежных потоков путем взаимодействия предприятия с субъектами неопределенной

внешней среды.

Необходимо отметить, что инструментарий

управления финансовым риском при принятии долгосрочных финансовых решений,

используемый на практике, имеет ряд недостатков, связанных с двумя крайностями.

Количественные методы обоснования решений с учетом риска, основанные на

математическом аппарате, упрощают экономический смысл хозяйственных процессов. Экспертные оценки, учитывающие экономический аспект,

обуславливают достаточно высокую степень субъективности решения.

В процессе совершенствования

инструментария управления финансовым риском, а также факторов финансового

риска, необходимо разработать схему организации взаимодействия ЗАО «Иммар» на

уровне его связей с внешним окружением (генераторами риска), и на уровне связей

внутри его, которое будет иметь своим результатом снижение финансового риска.

В методологии обоснования стратегического

управления финансовыми рисками (с точки зрения неопределенности внешней среды)

существуют два подхода. С одной стороны, стратегические решения с позиции

финансового риска рассматривать предлагается как инвестиционные и,

соответственно, для их обоснования пользовать методы инвестиционного анализа, адаптированные для учета воздействий внешней среды.

С другой стороны сходство с двумя типами

решений чисто внешнее, а различия настолько значительны, что обоснования

стратегических решений управления финансовым риском необходимо разработать

методологию с точки зрения стратегического финансового менеджмента.

Как нами уже отмечалось, финансовый риск – явление динамическое, меняющее свои количественные характеристики

в процессе развития предприятия на разных стадиях жизненного цикла. При этом

стратегическое управление финансовым риском является

подсистемой стратегического финансового менеджмента.

При осуществлении стратегического

управления финансовым риском, ЗАО «Иммар» необходимо ориентироваться на

следующие принципы управления.

1. Интеграция в общую

систему управления предприятием. Особенностью финансового менеджмента является то, что решения, принимаемые в различных

областях деятельности ЗАО «Иммар», в конечном итоге оказывают влияние на

направления денежных потоков, формирование финансовых результатов и достижение

финансовых целей предприятия.

2. Комплексность

принимаемых управленческих решений в области финансов. В процессе управления

ограниченными финансовыми ресурсами действия в одном направлении обычно влияют

на остальные направления. Часто улучшение в одной области влечет за собой

немедленное или отложенное ухудшение в другой, что составляет угрозу

безопасности и расширяет проявление финансового риска.

3. Контроль исполнения