Управление финансовыми результатами на предприятии

Федеральное

агентство по образованию

Ульяновский

государственный технический университет

ДИПЛОМНАЯ РАБОТА

Тема: Управление

финансовыми результатами на предприятии ОАО ПК «Витязь»

Студент Бучацкая

Ирина Эдуардовна ________________

Руководитель Шаброва

Антонина Ивановна ________________

Рецензент Аксенова

Анна Дмитриевна ________________

Допустить

к защите:

Зав.

кафедрой

_________________________

(подпись,

ФИО)

«____»____________

200___г.

Ульяновск 2005

Содержание

|

Введение……………………………………………………………………………..

|

3

|

|

Глава 1 Теоретические основы управления

финансовыми результатами...…………………………………………………………………………….…….

|

6

|

|

1.1 Экономическая сущность прибыли и ее функции ………………………...…

|

6

|

|

1.2 Порядок формирования финансового

результата и его использования ……

|

11

|

|

Глава 2 Управление финансовыми результатами

на ОАО ПК «Витязь».……

|

22

|

|

2.1 Характеристика основных показателей

деятельности …………………….....

|

22

|

|

2.2 Планирование финансового результата…………………….…………………

|

29

|

|

2.3 Определение влияния факторов на

финансовый результат …………………

|

32

|

|

2.4 Особенности распределения прибыли в

зависимости от дивидендной политики………………………………………………………………………………..

|

36

|

|

Глава 3 Рекомендации по совершенствованию

системы управления финансовыми результатами ОАО ПК «Витязь»…………………………………………

|

41

|

|

3.1 Анализ финансовых результатов ……………………………………...............

|

41

|

|

3.2 Основные направления увеличения

финансовых результатов ……………...

|

54

|

|

Заключение…………………………………………………………………………

|

64

|

|

Список использованных

источников……………………………………………...

|

67

|

|

Приложение

А………………………………………………………………………

|

70

|

|

Приложение

Б……………………………………………………………………….

|

71

|

|

Приложение

В.………………………………………………………………………

|

74

|

|

|

|

Введение

Введение

Обеспечение эффективного

функционирования организации требует грамотного управления ее деятельностью,

которая во многом определяется умением управлять финансовыми результатами и

анализировать их. С помощью анализа изучаются тенденции развития, глубоко и

системно исследуются факторы изменения результатов деятельности, обосновываются

планы и управленческие решения, осуществляется контроль за их выполнением,

выявляются резервы повышения эффективности производства, оцениваются результаты

деятельности предприятия, вырабатывается экономическая стратегия его развития.

Переход на рыночные

отношения предопределил необходимость совершенствования не только учета и

отчетности, но и новый подход к оценке финансовых результатов предприятия.

Инвестор, желающий

выгодно вложить свой капитал в какую-то компанию, а также акционер, получающий

дивиденды по ценным бумагам, заинтересованы в объективной информации о

финансовом положении предприятия.

Финансовые результаты

деятельности предприятия характеризуются суммой полученной прибыли и уровнем

рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем

эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Важнейшими

среди них являются показатели прибыли.

Прибыль

является показателем, наиболее полно отражающим эффективность производства,

объём и качество произведённой продукции, состояние производительности труда,

уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее

воздействие на укрепление коммерческого расчёта, интенсификацию производства

при любой форме собственности.

Становление рыночных отношений сопровождается повышением роли прибыли

как материальной основы движения экономических интересов предприятия (в виде

работников и учредителей) и государства. Дело в том, что акционерное, арендное,

частное или другой формы собственности предприятие, получив финансовую самостоятельность

и независимость, вправе решать, на какие цели и в каких размерах направлять

прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных

платежей и отчислений.

Законом Российской Федерации «О предприятиях и предпринимательской

деятельности» предусмотрено, что предпринимательская деятельность означает

инициативную самостоятельность

предприятий, направленную на получение прибыли. При этом предприятие как

хозяйствующий субъект, самостоятельно осуществляющий свою деятельность,

распоряжается выпускаемой продукцией и остающейся в его распоряжении

чистой прибылью. Вместе с тем предпринимательская деятельность предприятий в

условиях многообразия форм собственности означает не только распределение прав

собственников имущества, но и повышение ответственности за рациональное

управление им, формирование и эффективное использование финансовых ресурсов, в

том числе прибыли.

Роль прибыли в процессе функционирования предприятия велика. За

счёт прибыли осуществляются финансирование мероприятий по научно-техническому и

социально-экономическому развитию предприятий, увеличение фонда оплаты труда их

работников. Кроме этого, прибыль имеет большее значение в формировании

бюджетных ресурсов, внебюджетных и благотворительных фондов.

Стремление к получению прибыли ориентирует товаропроизводителей на

увеличение объема производства продукции, нужной потребителю, снижение затрат

на производство. При развитой конкуренции, этим достигается не только цель предпринимательства,

но и удовлетворение общественных потребностей. Поэтому, анализу проблем прибыли,

уделяется большое внимание в экономической литературе.

Целью работы является изучение финансовых результатов деятельности

предприятия и разработка мероприятий по их улучшению. В качестве анализируемого

предприятия используется ОАО Пивоваренная компания «Витязь», город Ульяновск.

ОАО ПК «Витязь» является открытым акционерным обществом.

Общество

является

юридическим лицом и действует на основании устава и законодательства

Российской

Федерации.

Задачи дипломной работы:

1.

Рассмотреть

теоретические основы управления финансовыми

результатами.

2.

Изучить

порядок формирования финансового результата на анализируемом предприятии, выявить

некоторые особенности.

3.

Определить

пути совершенствования методов управления финансовыми результатами на

анализируемом предприятии.

Работа состоит их трех глав, введения и заключения. В введении

обосновывается актуальность темы дипломной работы, сформулированы ее основные

цели и задачи. В первой главе рассматриваются теоретические вопросы, связанные

с определением сущности понятия «прибыли» и ее функций, раскрывается порядок ее

формирования и использования. Во второй – приводится характеристика основных

показателей предприятия, планирование финансовых результатов, определение

влияния факторов на финансовый результат изучаемого предприятия. В

третьей – проводится анализ финансовых результатов, и даются рекомендации по

совершенствованию применяемых на предприятии методов управления прибылью. В

заключении сформулированы основные выводы и предложения, полученные в ходе

проведенного исследования.

Теоретической основой написания дипломной работы являются Гражданский

кодекс РФ, Закон об Акционерных обществах, законодательные и другие нормативные

акты, методические и учебные пособия по рассматриваемым вопросам, статистическая

и финансовая отчетности.

Глава 1 Теоретические основы

управления финансовыми

результатами

1.1 Экономическая сущность прибыли и ее

функции

В учебниках и научных статьях категория

"прибыль" неразрывно связывается с категорией дохода, капитала,

процента, воздержания, ожидания и многими другими. В практическом же плане

прибыль не представляет никакого секрета и во всех странах с рыночной

экономикой ее количественная величина определяется как разница между общей выручкой

от реализации товаров и услуг и совокупными издержками. В теоретическом плане

мы снова вынуждены рассмотреть два подхода к оценке экономической природы прибыли.

К. Маркс в "Капитале"

определил прибыль как превращенную форму прибавочной стоимости. Последняя по

Марксу представляет собой неоплаченный прибавочный труд наемного рабочего,

занятого в сфере материального производства. Рабочий своим трудом создает

стоимость большую, чем стоит его рабочая сила. Эта разница привлекает капиталиста

и ради нее он развивает свою бурную деятельность. На поверхности буржуазного

общества присвоение чужого труда затушевывается, и прибыль выступает как порождение

движения всего авансированного капитала, как результат издержек производства.

Таким образом, в марксистской трактовке прибыль есть результат эксплуатации наемного

труда капиталом и отношение "капиталист - наемный рабочий" составляет

основное отношение капиталистического общества [14, с.54].

С такой трактовкой прибыли Маркса согласиться

невозможно по ряду причин. Если под эксплуатацией понимать присвоение продукта

неоплаченного труда и атрибут капитализма, то капитализм охватывает всю историю

человеческой цивилизации. Важно видеть не только сам факт отчуждения продукта

неоплаченного труда, но и то, в чьих интересах используется отчужденный продукт.

Современная экономическая мысль

рассматривает прибыль как доход от использования всех факторов производства,

т.е. труда, земли и капитала. Но и в таком понимании нет единства и четкости. В

одних случаях прибыль рассматривается как плата за услуги предпринимательской

деятельности, в других - как плата за новаторство и талант в управлении фирмой,

в третьих - как плата за риск и т.д. Все эти определения расплывчаты и скорее

выражают вознаграждение предпринимателю за его умение соединять факторы

производства и эффективно их использовать. Однако доход в виде процента и ренты

получают и те люди, которые передают право распоряжения своим капиталом в той

или иной форме другим лицам и сами в экономической деятельности не участвуют.

Речь идет о нетрудовых доходах, получаемых законным путем [16, с. 26].

За каждым фактором производства стоят конкретные люди и

группы людей. За трудом - наемные рабочие, за капиталом - его владельцы, за

землей - его собственники. И если мы признаем, что всякое экономическое благо

есть результат взаимодействия факторов производства, то обязаны признать и то,

что все группы населения, стоящие за этими факторами участвуют своим трудом в

создании благ и новой стоимости. Разница лишь в том, что одни участвуют

сегодняшним живым трудом, а другие прошлым, воплощенным в материальных

элементах производства. Это их накопленный овеществленный труд. Он может быть

результатом трудовых усилий целого ряда поколений. Всякое экономическое благо

есть, в конечном счете, продукт труда всего общества. И эффект его усилий принимает

форму доходов (прибыли) на всех уровнях хозяйственной деятельности.

Итак, рассмотрев взгляды в

экономической теории на определение прибыли, перейдем к рассмотрению ее формирования.

Прибыль образуется в результате

реализации продукции. Ее величина определяется разницей между доходом,

полученным от реализации продукции, и издержками (затратами) на ее производство

и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от

объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того,

насколько уровень издержек производства соответствует общественно необходимым

затратам.

Первое - объем продаж - зависит от

эффективности осуществления коммерческой работы: от умения создавать выгодные

условия для реализации своей продукции, т.е. проводить маркетинг, организовать

рекламу, сбыт, сформировать ценовую и товарную политику и т.д.

Второе - уровень издержек

производства - зависит от эффективности организации производства и труда,

выбранной технологии, технической оснащенности предприятия [24, с. 45].

В условиях рыночных отношений, как

свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение

предприятия по выпуску той или иной продукции или уникальности продукта.

Поддержания этого источника на относительно высоком уровне предполагает

проведение постоянной новации продукта. Здесь следует учитывать такие

противодействующие силы, как антимонопольную политику государства и растущую

конкуренцию со стороны других предприятий.

Второй источник связан с

производственной и предпринимательской деятельностью, поэтому касается

практически всех предприятий. Эффективность его использования зависит от знания

конъюнктуры рынка и умения постоянно адаптировать под нее развитие

производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в

данном случае зависит:

1)

во-первых, от

правильности выбора производственной направленности предприятия по выпуску

продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

2)

во-вторых, от

создания конкурентоспособных условий продажи своих товаров и оказания услуг

(цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и

т.д.);

3)

в-третьих, от

объемов производства (чем больше объем продаж, тем больше масса прибыли);

4)

в-четвертых, от

ассортимента продукции и снижения издержек производства [27, с. 41].

Однако получение прибыли в условиях

рынка всегда связано с риском - над предприятием постоянно висит угроза

потерять вложенный капитал целиком или частично. Именно поэтому в теории и на

практике используется понятие «предпринимательская прибыль», которая по своей

величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск»

относится как к хозяйственной, коммерческой, так и к финансовой деятельности.

Для определения риска используются два основных метода: статистический и

экспертный. В основе статистического лежат приемы математической статистики

(расчет вариации, дисперсии и стандартного отклонения по показателям

финансово-хозяйственной деятельности). Этими показателями являются рентабельность

производства, продукции, инвестиций, продаж и т.д.

В народнохозяйственной практике и

экономической литературе денежными накоплениями называют чистый доход общества,

реализуемый в денежной форме на предприятиях сферы материального производства.

Чистый доход – это категория производства, связанная с процессом деления труда

на необходимый и прибавочный. Прибавочный продукт - это продукт, созданный

трудом людей на предприятии, который выступает как чистый доход общества [10,

с. 32].

В любом общественном производстве

труд всегда делится на две части – необходимый и прибавочный труд, продукт

которого всегда служит удовлетворению общих общественных потребностей.

Прибавочный продукт всегда выступает

в двух формах: натурально-вещественной (в виде определенной массы

потребительской стоимости) и стоимости. В условиях товарно-денежных отношений

стоимость прибавочного продукта (чистый доход общества) реализуется в денежной

форме и обособляется в самостоятельную категорию - денежные накопления.

Денежные накопления реализуются в

виде прибыли, акцизов, налога на добавленную стоимость, отчислений на

социальное и медицинское страхование и пр. Большая часть денежных накоплений

реализуется в форме прибыли. По экономическому содержанию прибыль есть денежное

выражение части стоимости прибавочного продукта.

Как финансовая категория прибыль

выполняет функции: воспроизводственную, стимулирующую и контрольную [17, с. 48].

Воспроизводственная функция - один из источников финансирования

расширенного воспроизводства.

Стимулирующая - источник образования поощрительных

фондов и социального развития коллектива.

Контрольная - один из основных показателей

результативности хозяйственной деятельности предприятия.

Прибыль - важнейшая финансовая

категория, призванная отражать финансовый результат хозяйственной деятельности

предприятия.

Прибыль, остающаяся в распоряжении

предприятия, используется им самостоятельно и направляется на дальнейшее

развитие предпринимательской деятельности. Никакие органы, в том числе

государство, не имеют права вмешиваться в процесс использования чистой прибыли

предприятия. Рыночные условия хозяйствования определяют приоритетные

направления собственной прибыли. Развитие конкуренции вызывает необходимость

расширения производства, его совершенствования, удовлетворения материальных и

социальных потребностей трудовых коллективов.

Наряду с финансированием производственного

развития прибыль, остающаяся в распоряжении предприятия, направляется на

удовлетворение потребительских и социальных нужд. Так, из этой прибыли

выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также

надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в

имущество предприятия. Производятся расходы по оплате дополнительных отпусков

сверх установленной законом продолжительности, оплачивается жилье, оказывается

материальная помощь. Кроме того, производятся расходы на бесплатное питание или

питание по льготным ценам (исключая специальное питание отдельных категорий

работников, относимое на затраты производства в соответствии с действующим

законодательством).

Обеспечивая производственные,

материальные и социальные потребности за счет чистой прибыли, предприятие

должно стремиться к установлению оптимального соотношения между фондом

накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры

и вместе с тем стимулировать и поощрять результаты труда работников предприятия

[25, с. 46].

Прибыль, остающаяся в распоряжении

предприятия, служит не только источником финансирования производственного и

социального развития, а также материального поощрения, но и используется в

случаях нарушения предприятием действующего законодательства для уплаты

различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при

несоблюдении требований по охране окружающей среды от загрязнения, санитарных

норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из

чистой прибыли взыскивается незаконно полученная предприятием прибыль.

1.2

Порядок

формирования финансового результата и его

использования

Как мы уже выяснили в предыдущем параграфе, экономическая сущность

прибыли является одной из сложных и дискуссионных проблем в современной

экономической теории. Однако, рассматривая прибыль как экономическую категорию,

мы говорили о ней абстрактно. При планировании и оценке хозяйственной и

финансовой деятельности предприятия, распределении прибыли используются

конкретные показатели.

Чистая прибыль (нераспределенная) остается в распоряжении предприятия

после уплаты налога на прибыль и подлежит дальнейшему распределению и использованию

в соответствии с учредительными документами. Она идет на уплату дивидендов

акционерам, на социальные выплаты, финансирование инвестиций, формирование

резервного капитала, покрытие убытков, благотворительные цели.

Прибыль, полученная налогоплательщиком, признается объектом

налогообложения по налогу на прибыль организаций.

Прибыль от реализации продукции характеризует чистый доход,

созданный на предприятии.

Прибыль от реализации продукции это финансовый результат,

полученный от основной деятельности предприятия, которая может осуществляться в

любых формах, зафиксированных в его уставе и не запрещенных законом. Финансовый

результат определяется раздельно по каждому виду деятельности предприятия, относящемуся

к реализации продукции, выполнению работ, оказанию услуг [30, с. 87].

Прибыль от реализации продукции определяется как разница между

выручкой от реализации продукции в действующих ценах и затратами на ее

производство и реализацию. Выручка принимается в расчет без налога на

добавленную стоимость и акцизов, поступающих в бюджет. Так же из выручки исключается

сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым

предприятиям, участвующим в сбыте продукции. Предприятия, экспортирующие

продукцию, исключают и экспортные тарифы, направляемые в доход государству.

При этом денежные поступления, связанные с выбытием основных средств,

материальных (оборотных) и нематериальных активов, продажная стоимость валютных

ценностей, ценных бумаг и т.п. не включается в состав выручки.

Состав затрат на производство и реализацию продукции, включаемых в

себестоимость, регулируется законодательно. Затраты, образующие себестоимость,

группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления

на социальные нужды, амортизация основных

фондов, прочие затраты.

По реализации продукции, имеющей натурально-вещественную

форму, расчет прибыли ведется исходя из выручки и полной себестоимости

продукции, определяемыми на объем реализуемой продукции. В натуральном

выражении объем реализации включает остатки готовой продукции на начало

отчетного периода, нереализованные в предшествующем периоде, и выпуск товарной

продукции отчетного периода за минусом той части продукции, которая не может

быть реализована в конце отчетного периода, т.е. остатка готовой продукции на

конец отчетного периода. Объем остатков нереализованной продукции на начало и

конец периода от избранного на предприятии метода учета выручки - по моменту

оплаты продукции или по моменту отгрузки и предъявления платежных документов

покупателю (заказчику).

Прибыль от выполнения работ и оказания услуг

рассчитывается аналогично прибыли от реализации продукции. Формирование выручки

тесно связано с особенностями выполняемых работ и услуг и применяемыми формами

расчетов. Например, в строительных организациях выручка отражает стоимость законченных

объектов строительства или работ, по договорам подряда и субподряда. Она определяется

по документам, являющимся основанием для расчета между заказчиками и

подрядчиками. Для определения прибыли используется фактическая себестоимость

выполненных работ.

В торговле, снабженческих и сбытовых предприятиях выручка

соответствует валовому доходу от продажи товаров, т.е. сумма наценок или скидок

в процентах к стоимости реализуемых товаров. Валовый доход исчисляется как

разность между продажной и покупной стоимостью реализованных товаров, для

определения прибыли из него исключается издержки обращения торговых ,

снабженческих, сбытовых организаций.

На предприятиях транспорта и связи выручка отражает денежные

средства за предоставляемые услуги по действующим тарифам. В качестве себестоимости

выступает показатель эксплуатационных расходов предприятий транспорта или связи

с учетом расходов по экспедиционным и погрузочно-разгрузочным работам. Прибыль

или убыток от реализации основных средств, их прочего выбытия и реализации

иного имущества предприятия - это финансовый результат, не связанный с основными

видами деятельности предприятия. Он отражает прибыли или убытки по прочей реализации,

к которой относится продажа на сторону различных видов имущества, числящегося

на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно может

списывать, продавать, ликвидировать, передавать в уставный фонд другого предприятия

здания, сооружения, оборудование, транспортные средства и другие основные

фонды, материальные ценности, полученные в процессе сноса и разборки зданий,

сооружений, продавать отдельные объекты, товарно-материальные ценности и другие

виды имущества. Финансовый результат имеет место только при продаже

перечисленных видов имущества, а также прочем выбытии недоамортизированных объектов

в некоторых случаях. При определении прибыли от реализации основных фондов и

иного имущества предприятия учитывается разница между продажной ценой и

первоначальной или остаточной стоимостью этих фондов и имущества с учетом понесенных

расходов по реализации.

Под иным имуществом предприятия понимается сырье, материалы,

топливо, запчасти, нематериальные активы, валютные ценности, ценные бумаги.

Разность между продажной ценой этих видов имущества предприятия и их балансовой

стоимостью с учетом понесенных в связи с этим расходов составляет финансовый результат,

влияющий на сумму прибыли.

Финансовые результаты от внереализационных операций - это прибыль

или убыток по операциям различного характера, не относящимся к основной деятельности

предприятия и не связанным с реализацией продукции, основных средств, иного

имущества предприятия, выполнения работ, оказания услуг.

Финансовый результат определяется следующим образом: доходы

за минусом расходов по внереализационным операциям [8, с. 23].

Перечень внереализационных доходов и расходов предприятия

разнороден и довольно обширен. Значительный удельный вес могут составлять

доходы и расходы от долгосрочных и краткосрочных финансовых вложений и доходы

от сдачи имущества в аренду, которые учитываются в составе внереализационных

прибылей, если сдача имущества в аренду не является основной деятельностью

предприятия.

Финансовые вложения подразумевают такое размещение собственных

средств предприятия в деятельность других предприятий, которое дает возможность

получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты

предприятия по вкладу средств в уставный фонд других предприятий, приобретению

акций и других ценных бумаг, предоставление средств в займы на срок более одного

года. К формам краткосрочных финансовых вложений относят приобретение краткосрочных

казначейских обязательств, облигаций и других ценных бумаг, предоставление

средств в займы на срок менее года. Денежные или другие имущественные средства

участников договора о совместной деятельности без образования юридического лица

также считаются финансовыми вложениями - долгосрочными или краткосрочными в

зависимости от срока действия договора, поэтому доходы от них также включаются

в состав внереализационных доходов.

Доходы от долевого участия в уставном капитале другого предприятия

представляют часть его чистой прибыли, которая поступает учредителю в заранее

оговоренном размере, или в виде дивидендов по акциям, пакетом которых владеет учредитель.

Доходами от ценных бумаг являются проценты по облигациям, краткосрочным

казначейским обязательствам, дивиденды по акциям.

Доходы от сдачи имущества в аренду формируются из полученной

арендной платы, которую выплачивает арендатор.

В состав внереализационных прибылей (убытков) также входит сальдо

полученных штрафов, пени, неустоек и других видов санкций, кроме уплачиваемых в

бюджет и ряд внебюджетных фондов в соответствии с законодательством.

К другим доходам от внереализационных операций относятся:

1)

прибыль

по операциям прошлых лет, выявленная в отчетном году (например, суммы,

поступившие от поставщиков по перерасчетам за услуги и материальные ценности,

полученные и израсходованные в прошлом году);

2)

доходы

от дооценки товаров;

2)

поступление

сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в

убыток и др.;

К

расходам и потерям относят:

1)

убытки

по операциям прошлых лет выявленные в отчетном году; - недостачи

материальных ценностей, выявленные при инвентаризации;

2)

затраты

по аннулированным производственным заказам и на производство не давшее

продукции, исключая потери, возмещаемые заказчиком;

3)

затраты

на содержание законсервированных производственных мощностей и объектов, за

исключением затрат, возмещаемых из других источников;

4)

судебные

издержки и арбитражные сборы;

5)

и другие

внереализационные расходы.

Из всех трех вышеперечисленных компонентов прибыли наибольший

удельный вес (90% - 95%) составляет прибыль от реализации продукции, работ,

услуг. Поэтому этой части прибыли, а также факторам, влияющим

на нее, должно быть уделено главное внимание.

Финансовый результат хозяйственной деятельности предприятия формируется

из двух его слагаемых, основным из которых является реализационный результат,

т.е. полученный от реализации продукции, работ, услуг. Вторая часть в виде

доходов и расходов, непосредственно не связанных с процессом реализации продукции,

работ, услуг образует внереализационный финансовый результат деятельности предприятия,

которые представлены в приложении А.

Для повышения эффективности работы предприятий первостепенное

значение имеет выявление резервов увеличения объёмов производства и реализации,

снижения себестоимости продукции (работ, услуг) и роста прибыли.

Для определения основных направлений поиска резервов увеличения

прибыли факторы, влияющие на её получение, классифицируют по различным признакам.

К внешним факторам относятся природные условия, государственное регулирование

цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. эти

факторы не зависят от деятельности предприятий, но могут оказывать значительное

влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные.

Производственные факторы характеризуют наличие и использование средств и

предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться

на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс

получения прибыли через количественные изменения: объёма средств и

предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала,

фонда рабочего времени и др. интенсивные факторы воздействуют на процесс

получения прибыли через «качественные» изменения: повышение производительности

оборудования и его качества, использование прогрессивных видов материалов и

совершенствование технологии их обработки, ускорение оборачиваемости оборотных

средств, повышение квалификации и производительности труда персонала, снижение

трудоёмкости и материалоёмкости продукции, совершенствование организации труда и более эффективное использование финансовых

ресурсов и др.

К внепроизводственным факторам относятся, например,

снабженческо-сбытовая и природоохранная деятельность, социальные условия труда

и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия

все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое»

влияние на величину себестоимости продукции, а значит, и прибыли, связано с

тем, насколько рационально и экономно расходуются материальные ресурсы - ведь

доля материальных затрат в составе себестоимости обычно колеблется от 60 до

90%.

Напомним. На практике существует множество показателей,

характеризующих финансовые результаты деятельности предприятия. Одним из

наиболее емких и информативных является показатель валовой прибыли, который

представляет собой сумму прибылей (убытков) предприятия от реализации продукции

(работ, услуг) и доходов не связанных с ее производством и реализацией.

Использование

(распределение) финансового результата представляет

собой процесс формирования направлений его предстоящего использования в

соответствии с целями и задачами развития предприятия. Характер использования

финансового результата – прибыли определяет многие существенные аспекты

деятельности предприятия, оказывая влияние на ее результативность. Эта роль обусловлена

следующими основными положениями.

Распределение

прибыли непосредственно реализует главную цель управления ею – повышение уровня

благосостояния собственников предприятия. Оно формирует пропорции

между текущими выплатами им дохода на капитал (в форме дивидендов, процентов) и

ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания

вложенного капитала). При этом собственники предприятия самостоятельно

формируют эти направления удовлетворения своих потребностей во времени.

Распределение

прибыли является основным инструментом воздействия на

рост

рыночной стоимости предприятия. В прямой форме это

воздействие проявляется в обеспечении прироста капитала в процессе

капитализации части распределенной прибыли, а косвенно оно обеспечивается основными

пропорциями этого распределения.

Пропорции

распределения прибыли определяют темпы реализации стратегии развития

предприятия. Эта стратегия реализуется в процессе инвестиционной

деятельности предприятия, объемы которой определяются возможностями формирования

финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая

в процессе распределения прибыль является основным из этих внутренних источников.

Характер

распределения прибыли является важнейшим индикатором инвестиционной

привлекательности предприятия. В процессе привлечения капитала из

внешних источников уровень выплачиваемых дивидендов (или других форм инвестиционного

дохода) является одним из основных оценочных критериев, определяющих результат

предстоящей миссии акций. Кроме того, как будет рассмотрено далее, возрастание

уровня дивидендных выплат определяет соответствующий рост стоимости акций на

фондовом рынке, формируя дополнительный доход инвесторов.

Распределение

прибыли является одной из действенных форм воздействия на трудовую активность

персонала предприятия. Объемы и формы участия персонала в

прибыли определяют уровень трудовой мотивации работников, способствуют

стабилизации персонала и росту производительности труда.

Пропорции

распределения прибыли формируют уровень обеспечения дополнительной социальной

защищенности работников. В условиях низкой действенности государственных

форм защиты занятых работников, эта роль распределительного механизма прибыли

на предприятии позволяет дополнить их минимальную социальную защищенность.

Характер

распределения прибыли оказывает влияние на уровень текущей платежеспособности

предприятия. Выплаты прибыли, предусмотренной к потреблению

собственниками и персоналом предприятия, осуществляются, как правило, в

денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность

по неотложным финансовым обязательствам. При большом объеме выплат прибыли на

цели потребления, уровень может существенно снизиться.

В

процессе формирования политики распределения прибыли предприятия обеспечивается

ее использование по следующим основным направлениям, изложенным на рисунке 1.

Рисунок 1 – Порядок формирования и использования

прибыли предприятия

Распределение

прибыли осуществляется в соответствии со специально разработанной политикой (ее

основу составляет дивидендная политика), формирование которой представляет

собой одну из наиболее сложных задач общей политики управления прибылью

предприятия. Эта политика призвана отражать требования общей стратегии развития

предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый

объем инвестиционных ресурсов, обеспечивать материальные интересы собственников

и персонала. При этом в процессе формирования политики распределения прибыли

необходимо учитывать противоположные мотивации собственников предприятия (акционеров,

вкладчиков) – получение высоких текущих доходов или значительное увеличение их

размеров в перспективном периоде [21, с. 67].

Основной

целью политики

распределения прибыли, остающейся в распоряжении предприятия, является

оптимизация пропорций между капитализируемой и потребляемой частями с учетом

обеспечения реализации стратегии развития и роста его рыночной стоимости.

Исходя

из этой основной цели, в процессе формирования политики распределения прибыли

предприятия решаются следующие задачи:

· обеспечение

получения собственниками необходимой нормы прибыли на инвестированный капитал;

· обеспечение

приоритетных целей стратегического развития предприятия за счет

капитализируемой части прибыли;

· обеспечение

стимулирования трудовой активности и дополнительной социальной защиты

персонала;

· обеспечение

формирования в необходимых размерах резервного и других фондов предприятия.

С

учетом реализации этих основных задач осуществляется непосредственное распределение

прибыли предприятия. Цель и задачи политики распределения прибыли должны

полностью соответствовать целям и задачам общей политики управления ею, т.к.

распределение прибыли отчетного периода представляет собой одновременно процесс

обеспечения условий формирования прибыли предстоящего периода.

Приоритетность

учета интересов и менталитета собственников предприятия. Прибыль,

формируемая предприятием и остающаяся в его распоряжении после уплаты налогов,

принадлежит его собственникам, поэтому в процессе ее распределения приоритетность

направлений ее использования определяется ими. Менталитет собственников может

быть направлен на получение высокого текущего дохода или на обеспечение высоких

темпов прироста инвестируемого капитала, определяя главную пропорцию распределения

прибыли – между потребляемой и капитализируемой ее частями. Эти пропорции могут

меняться во времени в связи с изменением внешних и внутренних условий деятельности

предприятия.

Стабильность

политики распределения прибыли. Базовые принципы распределения

прибыли, положенные в основу разработки ее политики, должны носить

долговременный характер. Соблюдение этого принципа особенно важно в процессе действия

крупных акционерных компаний с большим количеством акционеров (это позволяет

таким акционерам принимать обоснованные инвестиционные решения).

Предсказуемость

политики распределения прибыли. При необходимости изменения

основных пропорций распределения прибыли в связи с корректировкой стратегии

развития предприятия или по другим причинам, все инвесторы должны быть заранее

извещены об этом. Информированность инвесторов (в первую очередь акционеров)

является одним из важных условий обеспечения «прозрачности» фондового рынка,

формирующей реальную стоимость обращающихся акций.

Оценка

эффективности разработанной политики использования финансового результата (прибыли).

Такая

оценка проводится с использованием следующих основных показателей: коэффициента

капитализации прибыли; коэффициента дивидендных выплат; коэффициента участия

персонала в прибыли и др.

Глава 2 Управление финансовыми результатами на

ОАО ПК

«Витязь»

2.1 Характеристика основных

показателей деятельности

Прежде чем

охарактеризовать показатели деятельности ОАО ПК «Витязь» - немного об истории.

История пивоварения в

Ульяновской области начинается с 1861 года, когда почетным гражданином города

Симбирска Сачковым Александром Дмитриевичем был основан медопивоваренный завод.

В год завод производил 11 870 ведер пива, численность работающих составляла 15

человек.

После революции, в октябре

1918 года, Симбирский медопивоваренный завод, владельцем которого уже была

Сачкова Елена Тимофеевна, был национализирован. За годы советской власти на

заводе производились неоднократные реконструкции, техническое перевооружение,

строились новые корпуса, увеличивалась мощность завода. Однако в 1945-1950 гг.

пивобезалкогольный завод – небольшое предприятие с крайне отсталой техникой и

небольшим количеством работающих. Тем не менее, предприятие было рентабельным.

В 1953-1957 гг. была

произведена автоматизация некоторых цехов, увеличились производственная

мощность завода. Но город рос, росла и потребность жителей Ульяновской области

в пиве и напитках. Было принято решение о строительстве нового пивоваренного

завода, которое и началось 1976 году.

Старый пивоваренный завод

просуществовал и отработал 125 лет. С вводом в 1985 году в эксплуатацию нового

завода, старый завод был снесен, и на его месте началось строительство

Ульяновского Государственного Университета.

Период строительства

завода, в особенности пусконаладочные работы и ввод в эксплуатацию,

осуществлялись под кураторским надзором специалистов-эксплутационников с

действующего завода, в совершенстве знающих все нюансы этого периода, а также

технику и технологию пивоваренного производства. В новые цеха на освоение

оборудования переводились самые квалифицированные и подготовленные кадры со

старого завода. Они составили костяк, на базе которого формировался коллектив

нового предприятия. Их знания, опыт, самоотверженный труд во многом

способствовали сегодняшнему благополучию фирмы.

В 1991 году завод поменял

форму собственности и стал акционерным обществом. В первом полугодии 1997 г.

была проведена частичная реконструкция цеха разлива, освоена пастеризация пива.

Численность работающих составляет сегодня примерно 1000 человек.

В целях совершенствования

производства, доведения качества продукции до общеевропейских стандартов осуществляется

взаимовыгодное сотрудничество с иностранными фирмами Германии, США, Бельгии,

Греции, Чехии, Австрии, Италии.

На данный момент на

предприятии проводится реорганизация неэффективных сбытовых структур, подбор

нового персонала, в планах развития предприятия – разработка и выпуск новых

сортов пива и других напитков, расширение рынков сбыта.

В течение 2004 года ОАО

ПК «Витязь» осуществляла производство и реализацию следующей продукции: пива

бутылочного, бочкового, кегового, минеральной воды, кваса, солода,

ячменно-солодового концентрата. Ассортимент продукции ОАО ПК «Витязь»

отображен в таблице 1 и на рисунке 2.

Таблица 1 – Ассортимент продукции ОАО ПК «Витязь» за 2004 г.

|

Наименование продукции

|

Объем реализации

|

Сумма в

оптово-отпускных ценах* (тыс. руб.)

|

|

Ед. изм.

|

Кол-во

|

|

Пиво всего, в т.ч.

|

тыс.дал.

|

7 614,9

|

362 658,4

|

|

бутылочное

|

тыс. дал.

|

6 148,6

|

312 659,4

|

|

кеговое

|

тыс. дал.

|

639,9

|

19 719,3

|

|

бочковое и бестарное

|

тыс. дал.

|

556,4

|

30 279,7

|

|

Минеральная вода

|

тыс. дал.

|

47,4

|

806,9

|

|

Наименование продукции

|

Объем реализации

|

Сумма в

оптово-отпускных ценах* (тыс. руб.)

|

|

Ед. изм.

|

Кол-во

|

|

Квас окрошечный

|

тыс. дал.

|

76,8

|

922,0

|

|

Солод товарный

|

тон.

|

324,1

|

1 748,6

|

|

Ячменно-солодовый концентрат

|

тон.

|

413,2

|

8 920,1

|

Продолжение таблицы 1

Рисунок 2 – Ассортимент продукции ОАО

ПК «Витязь»

* Приведены

оптово-отпускные цены Компании без учета наценки Фирменной торговли.

Объем продаж по регионам

представлен в таблице 2 и на рисунке 3.

Таблица 2 – Объем продаж по регионам в 2004 г.

|

Регион

|

Объем

продаж

|

|

тыс.

дал.

|

% к

итогу

|

|

Самарская область

|

3 450,9

|

46,5

|

Продолжение таблицы 2

|

Регион

|

Объем

продаж

|

|

тыс.

дал.

|

% к

итогу

|

|

Ульяновск и область

|

2 936,4

|

39,6

|

|

Оренбург

|

492,6

|

6,6

|

|

Саратов

|

387,2

|

5,2

|

|

Прочие

|

149,8

|

2,1

|

|

Итого:

|

7 416,9

|

100

|

Рисунок 3 – Объем продаж по регионам

в 2004 г.

Реализация продукции

Компании осуществляется через Фирменную торговлю, Торговый Дом «Витязь – Т» и

филиалы розничной и оптовой продажи пива. Приоритетными направлениями

деятельности фирменной торговли являются оптовые и розничные продажи пива в г.

Ульяновске. Торговый Дом «Витязь – Т» в основном занимается оптовыми поставками

пива в регионы за пределами Ульяновской области.

Дочерние предприятия и

филиалы Компании «Витязь» (Ульяновск, Сызрань, Саратов, Москва, Н. – Новгород,

Оренбург, Алатырь) были учреждены в стратегически важных районах для создания

наиболее благоприятных условий сбыта. Обобщенно структура сбыта продукции

отображена на рисунке 4.

Обобщенно структура сбыта продукции

отображена на рисунке 4.

Для обеспечения более

высокого уровня продаж и расширения рынка сбыта продукции в 2004 году отдел

маркетинга проводил исследования рынка, на основе которых разрабатывалась

дальнейшая маркетинговая политика. Результаты исследований показали, что

основную долю по-прежнему занимает бутылочное пиво, хотя доля его все больше

снижается. Это происходит за счет роста популярности других видов товара.

Рисунок 4 – Структура сбыта ОАО ПК

«Витязь»

В 2004 году

осуществлялся контроль за структурой ассортимента в зависимости от

потребительского спроса, сезона и возможностей производства (см. рисунок 5).

Например, летом структура ассортимента имеет следующий вид: 70% «Ульяновского»

и 30% сортового. Причем из сортовых марок производятся наиболее легкие,

неплотные сорта пива. С августа структура ассортимента меняется в пользу более

плотных крепких сортов. Соотношение «Ульяновского» и сортового – 60% и 40%. За

несколько прошедших лет были освоены и выпущены два новых сорта пива «Витязь –

Янтарное» и «VIP». «Витязь – Янтарное» продолжило ряд

фито-пива (с травами). «VIP» -

абсолютно новое направление пива, оно изготовлено с применением специй. В 2005

году выпущено несколько новых сортов пастеризованного пива из серии «Два

веселых гуся».

В течение 2004 года

была осуществлена работа по внедрению прогрессивной техники и технологии. Что

позволило выйти на новую производственную мощность 7,2 млн. дал. пива и

улучшить качество выпускаемой продукции.

Компания осуществила

крупные капитальные вложения в основные фонды. Всего на эти цели было потрачено

24,5 млн. руб., в т.ч.:

·

за счет

собственной прибыли – 10,4 млн. руб.;

·

за счет целевого

бюджетного финансирования – 9,5 млн. руб.;

·

за счет

начисленной амортизации 4,6 млн. руб.

Амортизация по основным

фондам, приобретенным за счет целевого бюджетного финансирования в течение

отчетного периода, начислялась за счет добавочного капитала.

В течение прошедшего года

внеоборотные активы Компании составили на конец года 97 млн. руб. (приложение

Б).

Оборотные активы

составили на конец года 99 млн. руб. Из этой суммы 35% составили запасы сырья и

материалов, 26 % - затраты в незавершенном производстве, 16% - другие запасы,

15% - дебиторская задолженность, 3% - денежные средства.

Следует отметить, что

основная часть прироста оборотных активов – 33,4 млн. руб., - пришлась на

прирост запасов, прежде всего вследствие роста цен на сырье и материалы. В это

же время величина дебиторской задолженности увеличилась несущественно – на 4 %.

Крупными должниками на конец года были Витязь – Алатырь – 870 тыс. руб.,

филиалы Компании в Москве – 500 тыс. руб., и Нижнем Новгороде – 548 тыс. руб.,

сельскохозяйственные предприятия области – в совокупности 1 млн. руб.

Собственные оборотные

активы достигли на 1 октября 2004 г. величины в 40

Рисунок 5 – График посезонного спроса на

продукцию ОАО ПК «Витязь»

млн. руб., а в течение 4

квартала собственные оборотные средства сократились более чем на 12 млн. руб. и

прирост оборотных активов финансировался исключительно за счет заемных средств.

Вместе с тем, по итогам года собственные источники росли медленнее, чем заемные

и на конец года их доля в общей сумме источников снизилась с 68% до 63%.

То есть, для

осуществления своей хозяйственной деятельности в течение прошедшего года

Компания была вынуждена либо брать дополнительные кредиты в банках, либо

задерживать выплаты поставщикам, наращивая кредиторскую задолженность. Всего по

итогам прошедшего года заемные источники достигли величины в 72 млн. руб.

Показатели прибыли ОАО

ПК «Витязь» представлены в таблице 3, данные для которой использованы из

бухгалтерской отчетности организации из формы 2 (приложение В).

Таблица 3 – Показатели прибыли в 2004 г.

|

Показатели

|

2004 г.,

тыс. руб.

|

|

1. Выручка (нетто) от

реализации товаров, работ, услуг

|

305 479

|

|

2. Себестоимость

(производственная) реализация

|

247 025

|

|

3. Коммерческие и

управленческие расходы периода

|

1 157

|

|

4. Прибыль (убыток от

реализации)

|

57 297

|

|

5. Сальдо операционных

результатов

|

- 10 048

|

|

6. Прибыль (убыток) от

финансово-хозяйственной деятельности

|

47 249

|

|

7. Сальдо

внереализационных результатов

|

- 1 534

|

|

8. Прибыль (убыток)

отчетного периода

|

45 715

|

|

9. Налог на прибыль

|

13 483

|

|

10. Отвлеченные

средства

|

1 353

|

|

11. Нераспределенная

прибыль (убыток) отчетного периода

|

30 462

|

Из данных таблицы 3 можно

сделать вывод, что нераспределенная прибыль (убыток) отчетного периода растет

быстрее, чем показатель валовой прибыли, что говорит об использовании Компанией

механизма льготного налогообложения.

2.2 Планирование

финансового результата

Планирование

финансового результата (прибыли) — составная часть финансового планирования и

важный участок финансово-экономической работы на предприятии.

Для коммерческих предприятий очень важно определить порог

окупаемости затрат, после которого они начнут получать прибыль. Для этого

следует установить точку безубыточности. Найти точку

безубыточности необходимо для определения объема и стоимости продаж, при

которых коммерческое предприятие способно покрыть все свои расходы, не получая

прибыль, но и без убытка. Этот метод планирования прибыли базируется на

принципе разделения затрат на условно-постоянные и условно-переменные и расчете

маржинальной прибыли. Из выручки от реализации продукции производственного

подразделения вычитаются условно-переменные затраты и получается маржинальная

прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и

определяется финансовый результат (прибыль или убыток). Точка безубыточности —

это такой объем выручки, при котором предприятие не получает ни прибыли, ни

убытка. Найдем точку безубыточности для ОАО ПК «Витязь», для этого используем

следующие данные в таблице 4.

Таблица 4 – Финансовый результат за 2004 год ОАО ПК «Витязь»

|

Показатели

|

Факт. данные за 2004 г., тыс. руб.

|

|

1. Выручка производственного подразделения

2.

Переменные

расходы

3.

Доход от

производства (маржинальная прибыль)

4.

Постоянные

расходы

|

257 595

148 745

108 850

54 462

|

|

5. Финансовый результат

|

54 388

|

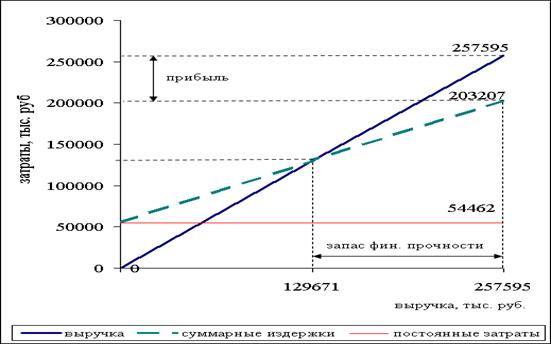

Более наглядно это можно представить графически на рисунке 6.

Определим

порог рентабельности Пивоваренной компании «Витязь» в 2004 г. Для этого

рассчитаем коэффициенты маржинальной прибыли. Коэффициент маржинальной прибыли

2004 г., рассчитанный как отношение маржинальной прибыли к выручке составил

0,42.

108 850 :

257 595 = 0,42

Используя

полученный коэффициент, рассчитаем порог рентабельности, который определяется

как отношение величины постоянных затрат и коэффициента валовой маржи (0,42).

Для 2004 г. он будет равен 129 671 тыс. руб.

54 462 :

0,42 = 129 671 тыс. руб.

После определения точки безубыточности планирование прибыли

строится на основе эффекта операционного (производственного) рычага, т.е. того

запаса финансовой прочности, при котором предприятие может позволить себе снизить

Рисунок 6 –

График определения точки безубыточности и запаса финансовой прочности

объем реализации, не

приводя к убыточности. Эффект операционного рычага состоит в том, что любое

изменение выручки от реализации приводит к еще более сильному изменению

прибыли. Действие данного эффекта связано с непропорциональным воздействием

условно-постоянных и условно-переменных затрат на финансовый результат при изменении

объема производства и реализации. Чем выше доля условно-постоянных расходов в

себестоимости продукции, тем сильнее воздействие операционного рычага. И

наоборот, при росте объема продаж доля условно-постоянных расходов в

себестоимости падает, и воздействие операционного рычага уменьшается [13, с.

125]

Рассмотрим, как эти

изменения отразятся на планировании прибыли, обусловленного действием эффекта

операционного рычага. Для этого рассчитаем силу воздействия рычага. Для

наглядности и удобства анализа представим результаты наших расчетов в виде

таблицы 5.

Таблица 5 – Расчет силы воздействия операционного рычага

ОАО ПК «Витязь» в 2004 г.

|

Показатели

|

2004 г.

|

|

1.

Маржинальная

прибыль, тыс. руб.

|

108 850

|

|

2.

Коэффициент

валовой маржи

|

0,42

|

|

3.

Порог

рентабельности, тыс. руб.

|

129 671

|

|

4.

Запас

финансовой прочности, тыс. руб.

|

127 924

|

|

5.

Сила воздействия

операционного рычага

|

2,0

|

Сила

воздействия операционного рычага рассчитанная как отношение валовой маржи к

величине прибыли по данным 2004 г. составила коэффициент – 2

108 850

: 54 388 = 2

Это свидетельствует о том, что

увеличение Компанией объемов реализации на 10% приведет к адекватному

увеличению выручки от реализации (10%), а прибыль, с учетом действия

операционного рычага, возрастет на 10 х 2 = 20%. В тоже время, если Компания

сократит объем продаж, например на 5%, это приведет к падению прибыли на 10%. Сила

воздействия операционного рычага рассчитывается для определенного объема

продаж, для данной выручки от реализации. Изменяется выручка – изменяется и

сила воздействия операционного рычага. Метод

воздействия операционного рычага в современных условиях широко используется в

планировании финансового результата (прибыли) [9, с.112].

2.3 Определение

влияния факторов на финансовый результат

Финансовый результат

(прибыль) от реализации продукции, работ, услуг, занимает наибольший удельный

вес в структуре прибыли предприятия.

Таблица 6 – Исходные данные для факторного анализа прибыли,

тыс. руб.

|

Показатели

|

2003 г.

|

По данным 2003 г. на объем реализации

2004 г.

|

2004 г.

|

Данные 2004 г. с корректировкой на

изменение цен

|

|

1

|

2

|

3

|

4

|

5

|

|

1. Выручка (нетто) от реализации продукции

|

163 163

|

241 237

|

305 479

|

241 237

|

|

2. Полная себестоимость реализации

|

123 335

|

183 624

|

247 025

|

188 579

|

|

3. Прибыль (убыток) от реализации

|

39 828

|

57 613

|

58 454

|

52 658

|

Определим степень влияния

на финансовый результат следующих факторов:

·

изменение

отпускных цен на продукцию. Это влияние определяется как

разность между выручкой от

реализации по отчету в фактически действующих ценах (графа 4) и ценах базисного

периода (графа 3). В нашем случае она составляет +64 242 тыс. руб. и

отражает рост цен в результате инфляции. В дальнейшем, анализ данных бухгалтерского

учета позволит раскрыть причины и величину завышения цен в каждом конкретном

случае (по видам товаров, продукции, работ, услуг);

305 479– 241 237 =

64 242 тыс. руб.

·

изменение цен на

материалы, тарифов на энергию, перевозки и прочее.

Для этого используются

сведения о себестоимости продукции. На анализируемом предприятии влияние данных

факторов составило -58 446 тыс. руб.;

·

нарушение

хозяйственной дисциплины. Влияние устанавливается с помощью анализа данных

учета о доходах и расходах в следствии нарушения стандартов, технических

условий, рецептур, невыполнения мероприятий по охране труда, техники безопасности

и др. В ОАО ПК «Витязь» не выявлена дополнительная прибыль или убыток за счет

перечисленных нарушений;

·

увеличение объема

реализации продукции в оценке по базисной полной себестоимости (собственно

объема продукции). Для расчета влияния данного фактора рассчитаем коэффициент

роста объема реализации продукции в оценке по базисной себестоимости (Коб). В

нашем случае он равен 1,489.

Коб = 183624/123335 =

1,489

Затем определим влияние фактора путем

корректировки базисной прибыли на данный коэффициент и вычитания базисной

прибыли. Получим 19 476 тыс. руб.

39 828 х 1,489 –

39 828 = 19 476 тыс. руб.;

·

увеличение объема

реализации продукции за счет структурных сдвигов в составе продукции. Для

расчета влияния данного фактора базисная величина прибыли корректируется на

разность между коэффициентом роста объема реализации в оценке по отпускным

ценам 1,478 = 241237/163163 и коэффициентом роста объема реализации в оценке по

базисной себестоимости: - 418 тыс. руб.;

·

изменение затрат

на 1 рубль продукции. Влияние данного фактора определяется как разность между

базисной полной себестоимостью фактически реализованной продукции и

фактической себестоимостью начисленной с учетом изменения цен на материалы и

прочие ресурсы и факторов связанных с нарушением хозяйственной дисциплины. В нашем

случае это влияние составило – 4 932 тыс. руб.;

·

изменение

себестоимости за счет структурных сдвигов в составе продукции. Влияние данного

фактора определяется как разность между базисной полной себестоимостью,

скорректированной на коэффициент роста объема реализации продукции, и базисной

полной себестоимостью фактически реализованной продукции: - 1 296 тыс.

руб.;

Общее отклонение по прибыли

составляет 18 626 тыс. руб. (58 454 – 39 828), что балансируется по

сумме факторных отклонений:

18 626 = 64 242 –

58 446 + 19 476 – 418 – 4 932 – 1 296.

Результаты анализа

представим в виде таблицы 7.

Таблица 7 - Влияние факторов на отклонение прибыли в 2004 г.

|

Показатели

|

Сумма, тыс. руб.

|

|

Отклонение от прибыли – всего

В том числе за счет:

·

изменения

отпускных цен на продукцию

·

изменения цен

на материалы и тарифов

·

нарушения

хозяйственной дисциплины

·

изменения

объема реализации продукции

·

изменения

структуры продукции

·

изменения

уровня затрат

·

изменение

структуры затрат

|

18 626

64 242

- 58 446

---

+ 19 476

- 418

- 4 932

- 1 296

|

Как видно из данных таблицы

наибольшее влияние на отклонение прибыли от реализации товаров, работ, услуг

оказали ценовые факторы. Увеличение цен на продукцию Компании на 26,6 %

сопровождалось более чем 30% увеличением цен на сырье и материалы, что привело

к недополучению предприятием прибыли в размере 58 446 тыс. руб.

В 2004 г. возросли объемы

продаж (приблизительно в 1,5 раза). Положительное влияние этого фактора на

финансовый результат составило 19 476 тыс. руб.

В то же время структурные

сдвиги в затратах на производство и увеличение затрат на единицу продукции не

позволили Компании получить дополнительную прибыль в размере 6 228 тыс.

руб., что составляет 33,4% общего отклонения прибыли от реализации. Этот факт

является весьма настораживающим, так как однозначно свидетельствует об

экстенсивном характере развития предприятия. Экстенсивный путь развития –

способ увеличения объемов производства за счет количественных факторов

экономического роста: дополнительного привлечения рабочей силы, расширения

производственных площадей, увеличения добычи сырья, строительства новых

объектов. Возможности экстенсивного пути развития всегда ограничены наличием природных

и трудовых ресурсов.

2.4 Особенности распределения прибыли в

зависимости от дивидендной политики

Одной из основных

составляющих распределения прибыли является выработка дивидендной политики

предприятия. И здесь с теоретической позиции ее выбор предполагает решение двух

ключевых вопросов: влияет ли величина дивидендов на изменение совокупного

богатства акционеров, если да, то какова должна быть оптимальная их величина?

Далее мы рассмотрим основные факторы, которые должен учитывать финансовый управляющий

при принятии решения о том, какая часть прибыли должна быть выплачена акционерам

в форме дивидендов, а также альтернативы их распределения [22, с. 53].

Распределение

прибыли непосредственно реализует главную цель управления ею – повышение уровня

благосостояния собственников предприятия. Оно формирует

пропорции между текущими выплатами им дохода на капитал (в форме дивидендов,

процентов) и ростом этих доходов в предстоящем периоде (за счет обеспечения

возрастания вложенного капитала). При этом собственники предприятия самостоятельно

формируют эти направления удовлетворения своих потребностей во времени.

Характер

распределения прибыли является важнейшим индикатором инвестиционной

привлекательности предприятия. В процессе привлечения

капитала из внешних источников уровень выплачиваемых дивидендов (или других

форм инвестиционного дохода) является одним из основных оценочных критериев,

определяющих результат предстоящей миссии акций. Кроме того, возрастание уровня

дивидендных выплат определяет соответствующий рост стоимости акций на фондовом

рынке, формируя дополнительный доход инвесторов.

Распределение

прибыли осуществляется в соответствии со специально разра-

ботанной

политикой (ее основу составляет дивидендная политика), формирование которой

представляет собой одну из наиболее сложных задач общей политики управления

прибылью предприятия. Эта политика призвана отражать требования общей стратегии

развития предприятия, обеспечивать повышение его рыночной стоимости, формировать

необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы

собственников и персонала. При этом в процессе формирования политики

распределения прибыли необходимо учитывать противоположные мотивации

собственников предприятия (акционеров, вкладчиков) – получение высоких текущих

доходов или значительное увеличение их размеров в перспективном периоде.

Стабильность

политики распределения прибыли. Базовые принципы распределения

прибыли, положенные в основу разработки ее политики, должны носить

долговременный характер. Соблюдение этого принципа особенно важно в процессе действия

крупных акционерных компаний с большим количеством акционеров (это позволяет

таким акционерам принимать обоснованные инвестиционные решения).

Предсказуемость

политики распределения прибыли. При необходимости изменения

основных пропорций распределения прибыли в связи с корректировкой стратегии

развития предприятия или по другим причинам, все инвесторы должны быть заранее

извещены об этом. Информированность инвесторов (в первую очередь акционеров)

является одним из важных условий обеспечения «прозрачности» фондового рынка,

формирующей реальную стоимость обращающихся акций [23, с. 114].

Менталитет

собственников предприятия. Это один из важных

показателей формирующих конкретный тип политики распределения прибыли

предприятия (его дивидендной политики). Если собственники (акционеры) нуждаются

в постоянном притоке текущих доходов или не приемлют риски, связанные с

длительным ожиданием этих доходов в будущем периоде, они будут настаивать на

обеспечении высокой доли потребляемой прибыли в процессе ее распределения (если

их менталитет не будет учтен, они реинвестируют свой капитал в другие

предприятия с более приемлемой для них дивидендной политикой). В то же время,

если собственники не нуждаются в высоких текущих доходах и предпочитают еще

более высокий уровень этих доходов в предстоящем периоде за счет реинвестирования

капитала, доля капитализируемой части прибыли будет возрастать (если их менталитет

не будет удовлетворен, они также будут вынуждены реинвестировать свой капитал в

другие предприятия с соответствующей дивидендной политикой).

Уровень

рентабельности деятельности. Этот показатель

оказывает существенное влияние на свободу формирования пропорций распределения

прибыли. При низком уровне рентабельности хозяйственной деятельности (а

соответственно и меньшей сумме распределяемой прибыли) свобода формирования

пропорций ее распределения существенно ограничена. Это связано с тем, что

определенная часть прибыли «связана» контрактными обязательствами с

собственниками (уровень дивидендных выплат по привилегированным акциям) с

персоналом (формы социальной защиты) или обусловлена правовыми нормами

(формирование резервного фонда). Поэтому остающаяся часть распределяемой

прибыли на пропорции ее использования в этих условиях существенно влиять не

будет. Принципы распределения прибыли и факторы, его обуславливающие, позволяют

сформировать на предприятии конкретный тип политики распределения прибыли (дивидендной

политики), в наибольшей степени удовлетворяющей цели и учитывающий возможности

развития предприятия в предстоящем периоде.

На ОАО ПК «Витязь» учредительными

документами и решениями о выпуске ценных бумаг предприятия определен следующий

порядок расчета дивидендов:

сумма,

выплачиваемая в качестве дивидендов по каждой привилегированной акции типа А

устанавливается в размере 10% от чистой прибыли, разделенных на число акций,

соответствующих 25% уставного капитала, причем чистая прибыль определяется по

итогам последнего финансового года. При этом, если сумма дивидендов,

выплачиваемая предприятием по каждой обыкновенной акции в определенном году,

превышает сумму, подлежащую выплате в качестве дивидендов по каждой

привилегированной акции, то размер дивиденда, выплачиваемого по акциям типа А,

должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным

акциям. Решение о выплате и размере годовых дивидендов принимает общее собрание

акционеров предприятия по рекомендации Совета директоров. Дата выплаты

дивидендов также определяется решением общего собрания акционеров. Таким

образом, размер доли чистой прибыли, направляемой на выплату ежегодных

дивидендов акционерам, составляет 10% по привилегированным акциям и в диапазоне

от 0% до 12% (исходя из практических рекомендаций совета директоров) - по

обыкновенным акциям.

В

1993 году произошло распределение акций ОАО ПК «Витязь». Их получили все

сотрудники предприятия совершенно бесплатно, при распределении количества акций

учитывался стаж работы в данной организации. Абсолютно все акции были привилегированными.

В 2000 году руководство провело консолидацию акций, что привело к следующему:

три привилегированных акции стали равноценны одной обыкновенной. После чего

один раз за все существование акционерного общества владельцам акций были выплачены

дивиденды. Исходя из выше сказанного, можно предположить, что на анализируемом

предприятии выбран тип консервативной политики выплаты дивидендов.

Консервативная

политика предполагает,

что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять

потребности производственного развития и более высокими темпами наращивать

стоимость чистых активов, а, следовательно, — и рыночную стоимость акций.

Проведение консервативной политики возможно в 2 вариантах:

1. Начисление

дивидендов происходит по остаточному признаку. В этом случае начисление

дивидендов происходит только после того, как за счет прибыли сформирован объем

собственных средств, достаточный для развития компании в предстоящем периоде.

Плюсом такой политики является обеспечение высоких темпов развития акционерного

общества и повышение его платежеспособности. Однако нестабильность размера дивидендных

выплат, который зависит не только от размеров прибыли, но и от планов развития

компании, может отпугнуть некоторых инвесторов. Такая политика выплаты дивидендов

оптимальна на ранних стадиях жизненного цикла компании.

2. Поддержание

стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении

предприятия, на основе установления долговременного норматива на потребляемую и

капитализируемую часть прибыли. Это позволяет в некоторой степени повысить

предсказуемость размеров выплат дивидендов (но трудности с прогнозом прибыли

при этом сохраняются), что немаловажно для некоторых инвесторов, однако при

необходимости наращивания капитала затрудняет рост компании. Данная политика

наиболее эффективна при стабильной ситуации на финансовом рынке и при

постоянных (или постоянно растущих) доходах компании.

Дивиденды в денежной форме могут быть выплачены лишь в том случае,

если у компании есть деньги на расчетном счете или денежные эквиваленты,

конвертируемые в деньги, достаточные для выплаты. Теоретически коммерческая

организация может взять кредит для выплаты дивидендов, однако это не всегда

возможно и, кроме того, связано с дополнительными расходами. Таким образом,

коммерческая организация может быть прибыльной, но не готовой к выплате

дивидендов по причине отсутствия реальных денежных средств. В России в условиях

исключительно высокой взаимной неплатежеспособности такая ситуация вполне реальна.

Глава 3 Рекомендации

по совершенствованию системы

управления финансовыми

результатами ОАО ПК «Витязь»

Анализ

финансовых результатов

На основании

вышеприведенных данных в разделе 2.1 проведем анализ финансовых результатов

предприятия.

В среднем за 2004 год

доля бутылочного пива составила 84%, а прошлом 2003 году – около 89%.

Объем продаж в 2004 году

по сравнению с 2003 годом по пиву увеличился на 23%. Это было достигнуто благодаря

увеличению производственных мощностей и активной маркетинговой деятельности.

Компания осуществила

крупные капитальные вложения в основные фонды. Всего на эти цели было потрачено

24,5 млн. руб., в т.ч.:

·

за счет

собственной прибыли – 10,4 млн. руб.;

·

за счет целевого

бюджетного финансирования – 9,5 млн. руб.;

·

за счет

начисленной амортизации 4,6 млн. руб.

Амортизация по основным

фондам, приобретенным за счет целевого бюджетного финансирования в течение

отчетного периода, начислялась за счет добавочного капитала.

В течение прошедшего года

внеоборотные активы Компании выросли на 21 млн. руб. и составили на конец года

97 млн. руб. (приложение Б).

Оборотные активы выросли

в течение прошедшего года на 61 % или 38 млн. руб. и составили на конец года 99

млн. руб. Из этой суммы 35% составили запасы сырья и материалов, 26 % - затраты

в незавершенном производстве, 16% - другие запасы, 15% - дебиторская

задолженность, 3% - денежные средства.

Следует отметить, что

основная часть прироста оборотных активов – 33,4 млн. руб., - пришлась на

прирост запасов, прежде всего вследствие роста цен на сырье и материалы. В это

же время величина дебиторской задолженности увеличилась несущественно – на 4 %.

Крупными должниками на конец года были Витязь – Алатырь – 870 тыс. руб., филиалы

Компании в Москве – 500 тыс. руб., и Нижнем Новгороде – 548 тыс. руб., сельскохозяйственные

предприятия области – в совокупности 1 млн. руб.

Собственные оборотные

активы в течение прошедшего года также выросли – на 9,6 млн. руб. здесь

необходимо отметить, что если в 1 – 3 квартале собственные оборотные средства росли

и достигли на 1 октября величины в 40 млн. руб., то в течение 4 квартала

собственные оборотные средства сократились более чем на 12 млн. руб. и прирост

оборотных активов финансировался исключительно за счет заемных средств.

Затраты компании в

отчетном году в целом возросли на 97 %. Их структура претерпела некоторые

изменения как показано на таблице 8 [18, с. 39].

Доля материальных затрат

в структуре продукции увеличилась на 3,1%, затрат на оплату труда – 3,6%,

отчислений на социальные нужды – 13%, сократилась доля амортизационных

отчислений на 10% и доля прочих затрат в структуре продукции – 13%.

Таблица 8 – Анализ затрат ОАО ПК «Витязь» за 2004 год

|

Наименование показателя

|

За 2003 год

|

За 2004 год

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

Материальные затраты

Затраты на оплату труда

Отчисления на социальные

нужды

Амортизация основных

фондов

Прочие затраты

|

68 480

22 033

8 221

2 175

30 516

|

52,0

16,7

6,2

2,0

23,1

|

139 494

44 927

18 187

4 606

52 880

|

53,6

17,3

7,0

1,8

20,3

|

|

Итого по элементам затрат

|

131 965

|

260 094

|

|

Из общей суммы затрат отнесено

на непроизводственные счета

|

16 866

|

24 241

|

В таблице 9 показано как

увеличились затраты на рубль товарной продук-

ции.

Таблица 9 – Анализ себестоимости товарной продукции

|

Показатели

|

Ед. измер.

|

2003 год

|

2004 год

|

2004 г. в %

к 2003 г.

|

|

Товарная продукция в действующих ценах

|

тыс. руб.

|

146 526

|

258 971

|

177

|

|

Себестоимость товарной продукции

|

тыс. руб.

|

107 108

|

203 681

|

190

|

|

Затраты на 1 руб. товарной продукции

|

руб.

|

0,73

|

0,79

|

108

|

Затраты на рубль товарной