Управление оборотными средствами

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

Тема Управление оборотным капиталом фирма «Ирба»

Студентка Таирова Альфия Ильбаровна _________________

(подпись)

Руководитель Богданова Лариса Степановна _________________

(подпись)

Резидент Горлова

Олеся Раисовна _________________

(подпись)

Допустить к защите ГАК

Зав. кафедрой

_________________________

(Ф.И.О.)

«____»

_______________2005 г.

Ульяновск

2005

Содержание

Введение 3

Глава 1 Теоретические основы управления

оборотным капиталом 5

1.1 Сущность и классификация оборотного капитала 5

1.2 Управление запасами и денежными активами 10

1.3 Источники

формирования и эффективность использования

оборотных средств 21

Глава 2 Диагностика исследуемого предприятия

ООО ''ИРБА'' 33

2.1 Организационно- правовая форма предприятия 33

2.2 Оценка финансового состояния 35

2.3 Анализ использования оборотных средств 37

2.4 Проблемы и недостатки в управлении оборотным

капиталом 41

Глава 3 Предложения по совершенствованию

управления оборотного капитала 43

3.1 Предложения по управлению задолженностью

предприятия 43

3.2 Разработка движения денежных потоков на

предприятии 49

Заключение 65

Список используемых источников 67

Введение

Тема управления оборотным капиталом и его

источниками проявляется в том, что формирование текущих активов прямо влияет на

финансовое состояние и устойчивость предприятия. Одно из фундаментальных

понятий здесь собственные оборотные средства. Для успешного осуществления

намеченных экономических и социальных задач необходимо всемирно повышать

эффективность общественного производства. Суть проблемы эффективности общественного

производства состоит в том, чтобы рационально использовать все материалы,

трудовые и финансовые ресурсы, наращивать выпуск продукции. С каждой единицы

основных фондов, увеличивать отдачу от вкладываемых средств. Прибыльные

предприятия своей выручкой от реализации не только полностью возмещают все

затраты, связанные с производством и реализацией продукции, но и обеспечивают

получение чистой прибыли, дохода. Расширение основных фондов и оборотных

средств осуществляется предприятием в основном за счет собственных накоплений,

поэтому выбранная тема дипломной работы актуальна.

Объектом исследования выбрано ООО «Ирба», занимающейся

производством мягкой мебели.

Предмет исследования – процесс управления оборотным капиталом на ООО

«Ирба».

Целью данной дипломной работы является исследование воздействия

оборотного капитала на ликвидность и экономическую рентабельность.

Для достижения поставленной цели решаются следующие задачи:

·

определения понятия и нормирования оборотного капитала;

·

исследование управления запасами, дебиторской задолжоности и

денежными активами;

·

оценка оборачиваемости оборотного капитала;

·

анализ источников формирования и финансовой устойчивости;

·

оценка финансового состояния;

·

разработка организационно-правовой формы предприятия;

·

обоснование использования оборотного капитала предприятия;

·

рассмотрение проблем и недостатков в управлении оборотным

капиталом;

·

разработка мероприятий по улучшению использования ресурсов.

Для раскрытия задач в дипломной работе используются

следующие методы: горизонтальный, вертикальный, трендовый, метод

сравнения (пространственный) и графический.

Глава 1 Теоретические основы

управления оборотным капиталом

1.1 Сущность и классификация оборотного

капитала

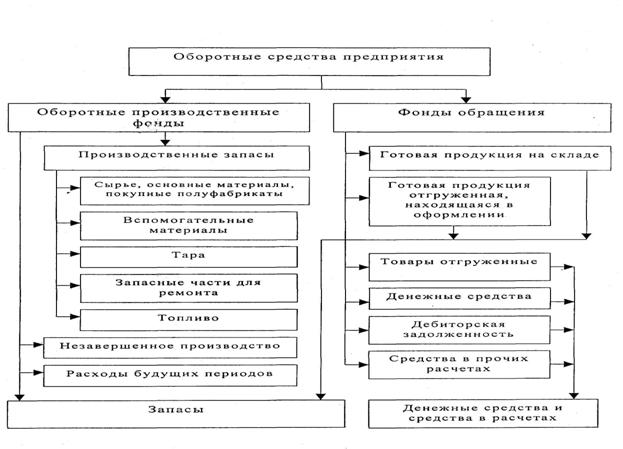

Оборотный

капитал (оборотные средства) – это часть капитала предприятия, вложенного в его

текущие активы. По материально-вещественному признаку в состав оборотных

средств включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая

продукция на складах предприятия, товары для перепродажи, денежные средства и

средства в расчетах. Характерной особенностью оборотных средств является

высокая скорость их оборота. Оборотные средства обеспечивают непрерывность

процесса производства.

Существует несколько определений оборотных средств. По Баранниковой Л.С.

– это денежные средства, авансированные в производственные оборотные фонды и

фонды обращения [12, с. 31].

По Шеремету оборотный капитал – это часть капитала вложенного в его

текущие активы [17, с. 54].

Ковалева А М считает, что оборотные средства – авансированная стоимость в

денежной форме для планомерного образования и использования оборотных

производственных фондов и фондов обращения в минимально необходимых размерах,

обеспечивающих выполнение предприятием производственной программы и своевременность

осуществления расчетов [16, с. 102].

Следуя Дж.К.Ван Хорну оборотными средствами являются активы, которые

могут быть обращены в наличность в течении одного года [17, с. 53].

Оборотные средства выполняют две функции: производственную и расчетную.

Выполняя производственную функцию оборотные средства поддерживают непрерывность

процесса производства и переносят свою стоимость на произведенный продукт. По

завершении производства оборотные активы переходят в сферу обращения и

выполняют вторую функцию-завершение кругооборота и превращение текущих активов

в денежную форму.

Характерной особенностью оборотных средств является высокая скорость их

оборота. Функциональная роль оборотных средств в процессе производства в корне

отличается от основного капитала. Оборотные средства обеспечивают непрерывность

процесса производства [22, с.54-61].

Кругооборот капитала охватывает три стадии: заготовительную (закупки),

производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которое

развертываются в определенное количество ресурсов для производства (или товары

для продажи).

Рисунок 1 - Стадии

кругооборота оборотного капитала [12, с.54]

Кругооборот фондов предприятий

начинается с авансирования стоимости в денежной форме на приобретение сырья,

материалов, топлива и других средств производства — первая стадия кругооборота.

В результате денежные средства принимают форму производственных запасов,

выражая переход из сферы обращения в сферу производства. Стоимость при этом не

расходуется, а авансируется, так как после завершения кругооборота она

возвращается. Завершением первой стадии прерывается товарное обращение, но не

кругооборот.

Вторая стадия кругооборота

совершается в процессе производства, где рабочая сила осуществляет

производительное потребление средств производства, создавая новый продукт,

несущий в себе перенесенную и вновь созданную стоимость. Авансированная

стоимость снова меняет свою форму — из производительной она переходит в товарную.

Третья стадия кругооборота

заключается в реализации произведенной готовой продукции (работ, услуг) и

получении денежных средств. На этой стадии оборотные средства вновь переходят

из сферы производства в сферу обращения. Прерванное товарное обращение

возобновляется, и стоимость из товарной формы переходит в денежную. Разница

между суммой денежных средств, затраченных на изготовление и реализацию

продукции (работ, услуг) и полученных от реализации произведенной продукции

(работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные

средства вступают в новый, тем самым осуществляется их непрерывный оборот.

Именно постоянное движение оборотных средств является основой бесперебойного процесса

производства и обращения [1, с.71-78].

Период времени, в течение которого совершается оборот денежных средств,

представляет собой длительность производственно-коммерческого цикла [21, с.65].

В практике планирования, учета и анализа оборотный

капитал группируется по следующим признакам [9, с. 105-107]:

1. В зависимости от функциональной роли в процессе производства – оборотные

производственные фонды (средства) и фонды обращения.

2.

В зависимости от практики контроля, планирования и управления –

нормируемые оборотные средства и ненормируемые оборотные средства.

3.

В зависимости от источников формирования оборотного капитала –

собственный оборотный капитал и заемный оборотный капитал.

4.

В зависимости от ликвидности (скорости превращения в денежные средства)–

абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно

реализуемые оборотные средства.

5.

В зависимости от степени риска вложения капитала – оборотный капитал с

минимальным риском вложений, оборотный капитал с малым риском вложений,

оборотный капитал со средним риском вложений, оборотный капитал с высоким

риском вложений.

6.

В зависимости от стандартов учета и отражения в балансе предприятиям –

оборотные средства в запасах, денежные средства, расчеты и прочие активы.

7.

В зависимости от материально- вещественного содержания- предметы труда

(сырье, материалы, топливо, незавершенное производство и др.) готовая продукция

и товары, денежные средства и средства в расчетах.

Рисунок 2 – Состав и структура оборотных средств предприятия [9,

с. 105]:

Деление оборотного

капитала по функциональному признаку на оборотные фонды и фонды обращения

необходимо для раздельного учета и анализа времени пребывания оборотных средств

в процессе производства и обращения [43, с.97-101].

По степени управляемости оборотные средства

подразделяются на нормируемые и ненормируемые. К нормируемым средствам

относятся , как правило, все оборотные производственные фонды, а также та часть

фондов обращения, которая находится в виде остатков нереализованной готовой

продукции на складах предприятия.

Деление оборотных средств на собственные и заемные

указывает источники происхождения и формы предоставления предприятию оборотных

средств в постоянное или временное пользование [8, с.33].

Группировка текущих активов по степени ликвидности [18, с.56-62].

Первая группа включает в себя абсолютно ликвидные

активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе относится быстрореализуемые активы:

готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность

этой группы текущих активов зависит от своевременности отгрузки продукции,

оформления банковских документов, скорости платежного документооборота в

банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности

покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных

запасов и незавершенного производства в готовую продукцию, а затем в денежную

наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов.

Четвертая группа – это трудно реализуемые активы, куда входят основные

средства, нематериальные активы, долгосрочные финансовые вложения,

незавершенное строительство.

Группировка оборотных средств по способу отражения в балансе предприятия

позволяет выделить следующие их группы [22, с.43-47]:

1.

Материальные оборотные средства в запасах - Ез. Сюда входят все разделы

из статьи из раздела 2 актива баланса: производственные запасы, малоценные и

быстроизнашивающиеся предметы, незавершенное производство, расходы будущих

периодов, готовая продукция, товары, прочие запасы.

2.

Дебиторская задолженность – Едз. В состав дебиторской задолженности

включаются следующие статьи из раздела 3 актива баланса: товары отгруженные,

расчеты с дебиторами (за товары, работы и услуги, по векселям полученным, с

дочерними предприятиями, с бюджетом, с персоналом по прочим операциям, с

прочими дебиторами), авансы, выданные поставщикам и подрядчикам, прочие

оборотные активы.

3.

Денежные средства – Ед. В состав денежных средств включаются следующие

статьи из раздела 3 актива баланса: касса, расчетный счет, валютный счет,

прочие денежные средства, краткосрочные финансовые вложения.

4.

Общая сумма оборотного капитала – Е. Состав и структура оборотных

средств по степени риска вложений капитала приведена в таблице 1 [28, с.78].

Таблица 1 – Состав и структура оборотных

средств

|

Группа оборотных средств

|

Статьи актива баланса

|

|

1.

Оборотные средства с минимальным риском вложения

|

1.1.

Денежные средства:

касса

расчетный счет

валютный счет

прочие денежные средства

1.2.

Краткосрочные финансовые вложения

|

|

2.

Оборотные средства с малым риском вложений

|

2.1.

Дебиторская задолженность за вычетом

сомнительной

2.2. Производственные

запасы (за вычетом залежалых)

2.3. Остатки

готовой продукции и товаров (за вычетом не пользующейся спросом)

|

|

3. Оборотные

средства со средним риском вложений

|

3.1. Малоценные

и быстроизнашивающиеся предметы (по остаточной стоимости)

3.2. Незавершенное

производство (за вычетом сверхнормативного)

3.3.

Расходы будущих периодов

|

|

4. Оборотные

средства с высоким риском вложений

|

4.1. Сомнительная дебиторская

задолженность

4.2.

Залежалые производственные запасы

4.3. Сверхнормативное

незавершенное производство

4.4. Готовая продукция и

товары, не пользующиеся спросом

4.5. Прочие

элементы оборотных средств, не вошедшие в предыдущие группы

|

|

5. Общая сумма оборотных

активов

|

П.1 + П.2 + П.3 + П.4

|

1.2 Управление запасами и денежными

активами

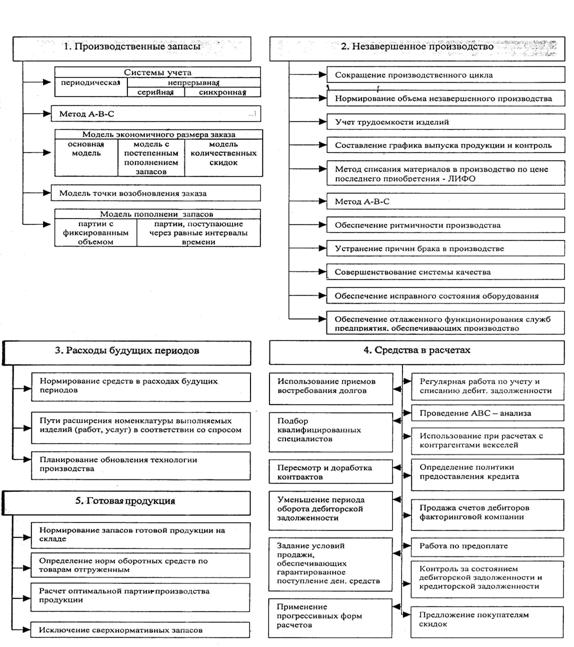

Применяют следующие основные методы нормирования оборотных средств:

Метод прямого счета. Этот метод заключается в том, что

сначала определяется величина авансирования оборотных средств в каждый элемент,

затем их суммированием определяется общая сумма норматива.

Аналитический метод. Он применяется в том случае, когда в

планируемом периоде не предусмотрено существенных изменений в условиях работы

предприятия по сравнению с предшествующим. В этом случае расчет норматива

оборотных средств осуществляется укрупнено, учитывая соотношение между темпами

роста объема производства и размера нормируемых оборотных средств в

предшествующем периоде.

Коэффициентный метод. При этом методы новый норматив определяется на базе

старого путем внесения в него изменений с учетом условий производства,

снабжения, реализации продукции (работ, услуг), расчетов.

На практике наиболее целесообразно применение метода прямого счета.

Преимуществом этого метода является достоверность, позволяющая сделать наиболее

точные расчеты частных и совокупного нормативов. К частным относятся нормативы

оборотных средств в производственных запасах: сырья, основных и вспомогательных

материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары,

запасный частей; в незавершенном производстве и полуфабрикатов собственного

производства; в расходах будущих периодов; готовых изделиях. Особенность

каждого элемента определяет специфику нормирования.

Определение потребности предприятия в оборотных

средствах осуществляется в процессе нормирования, т.е. определения норматива

оборотных средств [1, с.78-81].

Норматив оборотных средств – это минимально необходимая сумма денежных

средств, обеспечивающих предпринимательскую деятельность предприятия [21, с.54].

Общая формула расчета норматива отдельного элемента

оборотных средств может быть выражена так:

, (1)

, (1)

где Нсэл – норматив собственных оборотных средств по

элементу;

Нэл – норма оборотных средств по данному

элементу;

Оэл – оборот (расход, выпуск) по данному

элементу за период;

Тд – продолжительность периода в днях (значит,

Оэл/тд однодневный расход данного элемента).

Норма оборотных средств по каждому виду или одной группе материалов

учитывает время пребывания в текущем (Т), страховом (С), транспортном (М),

технологическом (А) запасах, а также время, необходимое для выгрузки, доставки,

приемки и складирования материалов (Д). Таким образом, норматив оборотных

средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н)

определяется по формуле: Н = Р (Т + С + М + А + Д) [10, с.53-56].

Нормирование оборотных

средств в незавершенном производстве осуществляется по формуле:

, (2)

, (2)

где Н – норматив оборотных средств в незавершенном

производстве, руб.;

В – объем производимой валовой продукции

по смете затрат в 4 квартале предстоящего года, руб.;

Д – количество дней в периоде (90);

К – коэффициент нарастания затрат в

производстве.

Коэффициент нарастания затрат определяется при

равномерном и неравномерном нарастании затрат. При равномерном нарастании

коэффициент нарастания затрат исчисляется по формуле:

, (3)

, (3)

где К – коэффициент нарастания затрат;

Фс – единовременные затраты;

Фн – нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла

коэффициент нарастания затрат определяется по формуле:

, (4)

, (4)

где С – средняя стоимость изделия в незавершенном

производстве;

П – производственная себестоимость изделия

[31, с.61-63].

Норматив оборотных средств на готовую продукцию определяется по формуле:

, (5)

, (5)

где Р – однодневный выпуск товарной продукции по

производственной себестоимости;

Д – норма запаса в днях.

Норматив по статье “Расходы будущих периодов” исчисляются по формуле:

, (6)

, (6)

где Рo - сумма расходов будущих периодов на начало

планируемого периода;

Рп – расходы, производимые в плановом

периоде по смете;

Рс – расходы включаемые в себестоимость

продукции планируемого периода.

Совокупный норматив оборотных средств на предприятии

равен сумме нормативов по всем их элементам и определяет общую потребность

хозяйствующего субъекта в оборотных средствах [18, с.33-34]. Общая норма всех

оборотных средств в днях устанавливается путем деления совокупного норматива

оборотных средств на однодневный выпуск товарной продукции по производственной

себестоимости в 4 квартале года, по данным которого рассчитывается норма [44,

с.93].

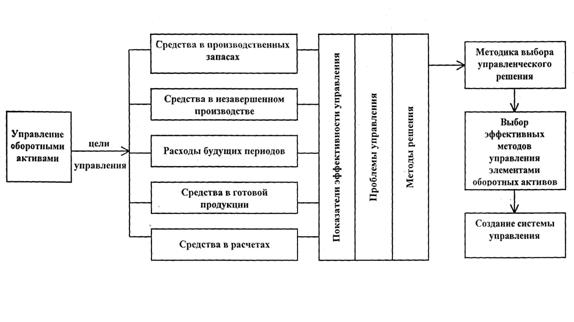

Рисунок 3 - Методы управления элементами оборотных

активов предоставлены

Большое влияние на

производственные результаты и финансовое состояние предприятия оказывает

качество запасов. В целях нормального хода производства и сбыта продукции запасы

должны быть оптимальными [41, с. 79].

Накопление больших запасов свидетельствует о спаде активности

предприятия. Большие сверхплановые запасы приводят к замораживания оборотного

капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое

состояние предприятия [24, с.108]. В тоже время недостаток финансов (сырья,

материалов, топлива) также отрицательно сказывается на финансовом состоянии

предприятия, так как растут цены за срочность поставок, сокращается

производство продукции в связи с простоями, повышается чувствительность к росту

цен на сырьевые ресурсы, уменьшается сумма прибыли.

Основные причины излишних запасов можно объединить в три группы:

нереальность плановых расчетов; отклонение фактического поступления от

расчетного; отклонение фактического расхода от расчетного. Если в течении года

выявлены значительные изменения запасов, то надо установить виновных лиц,

внести необходимые изменения в договора с поставщиками. Надо уточнить, не

завозятся ли сырье и материалы необоснованно крупными партиями и

преимущественно в конце месяца [1, с.78-79].

Для производственных запасов

минимизация затрат состоит в определении оптимального размера партии поставляемого

сырья и материалов [9, с.44]. Чем выше размер партии поставки, тем ниже

относительный размер текущих затрат по размещению заказа, доставке товаров и

приемке (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ1).

Однако высокий размер партии поставки определяет высокий средний размер запаса

– если закупать сырье один раз в два месяца, то средний размер его запаса

составит 30 дней, а если размер партии поставки сократить вдвое, т.е. покупать

сырье один раз в месяц, то средний размер его запаса составит 15 дней (данные

на графике). В этих условиях снизится размер текущих затрат по хранению запасов

(этот вид запасов обозначим ТЗ2). Расчет оптимального размера партии поставки,

при которой минимизируются совокупные текущие затраты по обслуживанию запасов

осуществляется по модели Уипсона [9, с.105-108].

, (7)

, (7)

где Ор – оптимальный размер партии поставки;

Зг – необходимый объем закупки товаров.

Размер партии поставки,

млн.

руб 40.

млн.

руб 40.

30

30

20 Средний размер

20 Средний размер

запаса

10

10

Дни

Дни

10 20 30 40 50 60

Рисунок 4 - Размер партии поставки и средний размер запаса [9, с.108]

Для запасов готовой

продукции задача минимизации текущих затрат по их обслуживанию состоит в

определении оптимального размера партии производимой продукции. Если

производить определенный товар мелкими партиями, то затраты по хранению его

запасов в виде готовой продукции (ТЗ2) будет минимальным. В то же время

существенно возрастут текущие затраты предприятия, связанные с частой

переналадкой оборудования, подготовкой производства, и другие (ТЗ1).

Минимизация совокупного размера текущих затрат по обслуживанию запасов готовой

продукции также может быть осуществлена на основе модели Уилсона [9, с.105-108].

В этом случае необходимого объема закупки товаров используется планируемый

объем производства и или продажи готовой продукции [18, с. 61].

Как в первом, так и во втором случае расчеты могут быть уточнены с

учетом минимальной нормы отгрузки (железнодорожным или автомобильным

транспортом), создании на предприятии определенного размера страхового запаса,

альтернатив в выборе средств транспортирования и других условий.

Допустим, что запасы могут быть заказаны и получены без задержки. Обычно

проходит некоторое время между размещением заказа на покупку и получению

запасов или время, необходимое для производства, начиная с момента размещения

заказа. Если время постоянно и точно известно, то не влияет на оптимальный

размер заказа.

Издержки

Суммарные издержки

Издержки

Суммарные издержки

Издержки хранения

Стоимость выполнения

заказа

заказа

X Размер заказа (Q)

Рисунок

5 - Наиболее экономичный размер заказа

Нанесем на график

стоимость выполнения заказа, затраты по содержанию запасов и общие затраты –

сумму затрат двух первых видов. Видно, что затраты по содержанию запасов

изменяются прямо пропорционально величине заказа, а стоимость выполнения заказа

изменяется обратно пропорционально ей [9, с.105-107].

На практике часто встречается ситуация, когда фирме предлагается заказать

материал в более ранние сроки, т.е. досрочно поставить партию материала по

низкой цене[38, с.45]. Это может быть выгодно фирме, если экономия на стоимости

материала превышает затраты на хранение. К примеру, в начале 90-х гг на

электротехнических заводах фирмы ''Сигнал'' скопилось огромное количество

алюминиевых чушек, которые в те годы вывозились по низким ценам российскими

коммерсантами.

Фирма должна принять такое предложение, если:

(С – Ц) >

В × С, (8)

где С – себестоимость, принятая в расчете норматива запаса

данного вида материала;

Ц – цена досрочной поставки;

В – время сверхнормативного пролеживания

на складе данного вида материала.

Определение приемлемого объема резервного запаса заключается в нахождении

равновесия между вероятной нехваткой запасов и затратами по содержанию

резервного запаса, достаточного для того, чтобы избежать этого события. В конце

концов вопрос сводится к нахождению такой вероятности нехватки запасов, которую

готово допустить руководство.

В последние годы стало очень сложно управлять товарно-материальными

ценностями. В некоторых отраслях промышленности компании прибегают к “мгновенному”

управлению запасами [43, с.87-91]. Идея состоит в том, что запасы приобретаются

и вводятся в действие точно в тот момент, когда они необходимы. Это требует

очень точных систем производства и информации о наличии запасов,

высокоэффективной системы закупок, очень надежных поставщиков и эффективной

системы управления запасами. Хотя запасы сырья и транзитные запасы не в коем

случае не могут быть сокращены до нуля, “мгновенное” управление означает

исключительно строгий контроль за минимизацией запасов. То, насколько компания

близка к идеалу, зависит от типа производственного процесса и характера

производства у поставщиков, однако это является желанной целью для большей

части компаний [21, с.53-55].

Объем капиталовложений в запасы (Ккз) определяется:

Ккз = Зг × Сз,

(9)

где Сз – стоимость единицы материала;

Зг – объем проданного товара в месяц.

Годовая стоимость заказа (Гз)

, (10)

, (10)

где Ор – оптимальный размер

партии поставки.

Годовая

стоимость капиталовложений в запасы (Гез)

Гез = Ккз × 12 мес (11)

Полная

нетто-стоимость запасов (Пнез)

, (12)

, (12)

где Сак – альтернативная

стоимость капиталовложений определяем:

Cак

= Ккз × Пс, (Пс – процентная ставка).

Оборачиваемость запасов.

Если ранее предполагалось, что все запасы делили на

две группы: производственные запасы и запасы готовой продукции, то при изучении

оборачиваемости запасов используется следующее разбиение:

- сырье, материалы, малоценные и быстро изнашивающиеся предметы;

- незавершенное производство;

- расходы будущих периодов;

- готовая продукция;

- прочие запасы.

Общая оборачиваемость запасов или количество оборотов (Оз) находятся по

формуле [2, с.78-80].

, (13)

, (13)

где В – выручка;

Зн – запасы на начало периода;

Зк – запасы на конец периода.

Аналогично рассматривается оборачиваемость готовой

продукции и незавершенного производства.

Период оборачиваемости запасов (сырья и материалов)

равен времени хранения их на складе от момента поступления до передачи их в

производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-

коммерческий цикл [37,с.45-47].

Определяется следующим

образом:

, (14)

, (14)

где Пз – период оборачиваемости (дни);

Ссз – среднее сальдо по счетам запасов;

Д – дни периода;

Скоз – сумма кредитовых оборотов по

счетам.

Если произошло ускорение оборачиваемости, значит повысилась деловая активность

предприятия. Замедление оборачиваемости может произойти за счет накопления

излишних, неходовых, залежалых материалов [25, с.3-5].

Для оперативного управления запасами делается более детальный анализ их

оборачиваемости по каждому виду.

Продолжительность нахождения капитала в готовой продукции (Пг) равна

времени хранения готовой продукции на складах с момента поступления из

производства до отгрузки покупателям

, (15)

, (15)

где Ссг – среднее сальдо по счету “готовая

продукция”;

Ског – сумма кредитового оборота по счету

“готовая продукция”.

Увеличение остатков незавершенного производства может свидетельствовать с

одной стороны, о расширении производства, а с другой – о замедлении оборачиваемости

капитала в целом [17,с.53-56].

Продолжительность производственного цикла равна

времени, в течении которого из сырья производятся готовые товары:

, (16)

, (16)

где Сон – средние остатки незавершенного производства;

С/Сп – себестоимость выпущенной продукции.

В практике финансового менеджмента для отражения реальной стоимости

запасов могут быть использованы LIFO и FIFO, а также плановой себестоимости, средней себестоимости и

плановой себестоимости с учетом отклонений [33,с. 95-98].

Метод LIFO (“последний пришел – первый ушел”).

В соответствии с этим методом, запасы направляются в производственное

потребление или на реализацию по ценам, по которым было зафиксировано

последнее их поступление. В отличие от метода FIFO

(“первый пришел – первый ушел”) когда использование запасов осуществляется по

ценам их первоначального формирования, метод FIFO

позволяет получить реальную оценку этих результатов в условиях инфляции и

эффективней управлять стоимостной формой движения запасов

ВЫВОД: Исследовав оборотный капитал выявлено, что от использованного

оборотного капитала зависит прибыль, рентабельность и эффективность

деятельности предприятия.

1.3 Источники формирования и

эффективность использования оборотных средств

Эффективность оборотного капитала характеризуется

его доходностью (рентабельностью) – отношением суммы прибыли к среднегодовой

сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается

коэффициент его оборачиваемости (отношение выручки от реализации продукции,

работ и услуг к среднегодовой стоимости капитала).

Рисунок

6 - Процесс создания системы управления оборотными активами

[27, с.63].

Обратным показателем коэффициенту оборачиваемости капитала является

капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

Длительность одного оборота в днях определяется по формуле:

, (17)

, (17)

где Со – остатки оборотных средств;

В – выручка;

Д – число дней.

Коэффициент оборачиваемости показывает количество

оборотов совершаемых текущими активами

Этот показатель означает, что на каждый рубль оборотных средств

приходилось определенное по формуле рублей реализованной продукции:

,

(18)

,

(18)

Коэффициент загрузки оборотных средств (капиталоемкость) – обратный

показатель и характеризует величину оборотных средств приходящихся на единицу

реализованной продукции свидетельствует о рациональном, эффективном или,

наоборот неэффективном использовании лишь в сопоставлении за ряд лет и исходя

из динамики.

(19)

(19)

Оборачиваемость капитала – это есть коэффициент трансформации (КТ) или

(Коб). Знаменитая формула Дюпона [28, с.109-113] говорит нам, что

рентабельность активов в целом равна (ROA):

ROA

= Коб(КТ) × Rрп, (20)

где Коб – коэффициент оборачиваемости;

Rрп – рентабельность продаж.

Следовательно, оборачиваемость оборотного капитала влияет на экономическую

рентабельность предприятия.

Продолжительность оборота, как всех текущих активов,

так и отдельных видов (Поб) может измениться за счёт суммы выручки (В) и

средних остатков оборотных средств (Ост). Для расчёта влияния данных факторов

используется способ цепной подстановки:

(21)

(21)

(22)

(22)

(23)

(23)

|

Рентабельность

экономическая

|

|

Оборачиваемость активов

|

|

Рентабельность продаж

|

Чистая выручка

|

|

Все активы предприятия

|

|

Прибыль

|

|

Чистая выручка от всех видов продаж

|

|

Оборотный капитал

|

|

Основной капитал

|

|

Объем продаж

|

Денежные средства

|

|

Основные средства

|

|

Структура предприятия

|

|

Дебиторская задолженность

|

|

Долгосрочные финансовые вложения

|

|

Цены реализации

|

Запасы

|

|

Нематериальные активы

|

|

Себестоимость реализованной продукции

|

Рисунок

7 - Влияние оборачиваемости на рентабельность активов [12, с.102].

Оборачиваемость капитала, с одной стороны, зависит

от скорости оборачиваемости основного и оборотного капитала, а с другой стороны

- от его органического строения: чем большую долю занимает основной капитал,

который оборачивается медленно, тем ниже коэффициент оборачиваемости и выше

продолжительность оборота всего совокупного капитала, т.е. [12, с.102].

Коб с.к. =

УДт.а. × Кобт.а., (24)

(25)

(25)

где Коб

с.к.- коэффициент оборачиваемости совокупного капитала;

где Коб

с.к.- коэффициент оборачиваемости совокупного капитала;

УДт.а. – удельный вес текущих активов

(оборотного капитала) в общей сумме активов;

Кобт.а. – коэффициент

оборачиваемости текущих активов;

Поб с. к. – продолжительность оборота совокупного капитала;

Поб с. к. – продолжительность оборота текущих активов.

Экономическая эффективность в результате ускорения оборачиваемости

капитала выражается в относительном высвобождении средств из оборота, а также в

увеличении суммы выручки и суммы прибыли [12, с.102].

Сумма высвобожденных средств из оборота связи с ускорением (-Э) или

дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости

капитала определяется умножением однодневного оборота по реализации на

изменение продолжительности оборота:

(26)

(26)

Чтобы установить влияние коэффициента оборачиваемости на изменение суммы

выручки, можно использовать следующую факторную модель:

В = KL × Kоб (27)

Отсюда

Вкоб = KL1 × Kоб

BKL = KL × Kоб0

Вобщ = В1 – В0

Поскольку прибыль можно представить в виде произведения факторов (П = KL ×

Roта = KL × Kоб × Rnp), то

увеличение ее суммы за счет изменения коэффициента оборачиваемости капитала

можно рассчитать умножением прироста последнего на базовый уровень коэффициента

рентабельности продаж и на фактическую среднегодовую сумму оборотного капитала:

П = Коб × Rpn0 ×

KL1 (28)

В заключении анализа разрабатывают мероприятия по ускорению

оборачиваемости оборотного капитала. Основные пути ускорения оборачиваемости

капитала:

·

Сокращение продолжительности производственного цикла за счет

интенсификации производства (использование новейших технологий, механизации и

автоматизации производственных процессов, повышение уровня производительности

труда, более полное использование производственных мощностей предприятия,

трудовых и материальных ресурсов и за счет внедрения новой техники, закупки

нового оборудования.).

·

Улучшение организации материально-технического снабжения с целью

бесперебойного обеспечения производства необходимыми материальными ресурсами и

сокращения времени нахождения капитала в запасах (использование ЛИФО, ФИФО;

закупки новых оборотных средств более дешевых или замена поставщиков).

·

Ускорение процесса отгрузки продукции и оформления расчетных

документов (желательно получать оплату перед отгрузкой).

·

Сокращение времени нахождения средств в дебиторской задолженности

(по возможности через арбитражный суд взыскать задолженность и не возобновлять).

·

Повышение уровня маркетинговых исследований, направленных на

ускорение продвижения товаров от производителя к потребителю (включая изучение

рынка, совершенствование товара и его форм продвижения к потребителю,

формирование правильной ценовой политики, организацию эффективной рекламы и

т.п.) [21, с.99].

Структура источников формирования оборотных средств охватывает:

·

Собственные источники.

·

Заемные средства.

·

Дополнительно привлеченные.

К собственным источникам относятся: уставный, добавочный,

резервный капитал, резервные фонды, фонд накопления, нераспределенная прибыль,

фонд средств социальной сферы [47, с.86].

К заемным источникам относятся: долгосрочные кредиты

банков, долгосрочные займы, краткосрочные кредиты банков, коммерческий и инвестиционный

налоговый кредит. К дополнительно привлеченным – кредиторская задолженность,

фонды потребления, резервы по сомнительным долгам и предстоящих расходов,

благотворительные и прочие поступления.

Формирование оборотных средств, происходит в момент

организации предприятия, когда создается его уставный фонд. Источником

формирования в этом случае служат инвестиционные средства учредителей

предприятия. В процессе работы источником пополнения оборотных средств является

полученная прибыль, а также приравненные к собственным средствам так называемые

устойчивые пассивы. Это средства, которые не принадлежат предприятию, но

постоянно находятся в его обороте. Такие средства служат источником

формирования оборотных средств в сумме их минимального остатка. К ним относятся:

минимальная переходящая из месяца в месяц задолженность по оплате труда

работникам предприятия, резервы на покрытие предстоящих расходов, минимальная

переходящая задолженность перед бюджетом и внебюджетными фондами, средства

кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги),

средства покупателей по залогам за возвратную тару, переходящие остатки фонда

потребления и др. Собственные средства играют главную роль в организации

кругооборота фондов, так как предприятия, работающие на основе коммерческого

расчета, должны обладать определенной имущественной и оперативной

самостоятельность с тем, чтобы вести дело рентабельно и нести ответственность

за принимаемые решения [31с.154].

Для сокращения общей потребности хозяйства в оборотных

средствах, а также стимулирования их эффективного использования целесообразно

привлечение заемных средств. Заемные средства представляют собой в основном

краткосрочные кредиты банка, с помощью которых удовлетворяются временные

дополнительные потребности в оборотных средствах [32 с.142].

Основными направлениями привлечения кредитов для

формирования оборотных средств являются: кредитование сезонных запасов сырья,

материалов и затрат, связанных с сезонным процесса производства; временное

восполнение недостатка собственных оборотных средств; осуществление расчетов и

опосредование платежного оборота.

Соотношение между

собственными и заемными средствами определяет структуру капитала. Можно

выделить 3 основных причины когда фирма пользуется кредитом:

1) При недостаточности

собственных средств.

2) При

необходимости покрывать переменную часть оборотных активов.

3) В целях

повышения рентабельности собственных средств за счет финансового рычага [40

с.78].

Рассмотрим более подробно последнюю причину.

Допустим имеем следующие данные (таблица 2).

Таблица 2 – Источники

оборотных средств

|

Предприятия

|

Оборотные средства

|

Источники обо-

ротных средств

|

Рентабельность

к оборотным средствам ,%

|

Прибыль

|

|

Собственные

|

Кредит

|

|

А

Б

30

|

30

20

|

10

|

20

20

|

6

6

|

В соответствии с

существующим механизмом все проценты за краткосрочный кредит включаются в

себестоимость продукции, а проценты сверх учетной ставки, включая

рентабельность продаж, увеличивают налогооблагаемую прибыль, с которой

уплачивается налог на прибыль. Следовательно, предприятие Б определенную часть

прибыли по этой причине перечислит в бюджет. Но все равно рентабельность его

собственных средств [(6 / 20) ×

100 = 30%] будет выше, чем у предприятия А (20%). Вместе с тем за счет

включения в себестоимость значительной суммы процентов за кредит у предприятия

Б она значительно возрастает.

Границей эффективности кредита является так

называемый эффект финансового рычага, который определяется по следующей формуле

[40, с.78].

ЭФР = (Рс.с. – ПС) × (ЗС : СС), (29)

где ЭФР – эффект финансового рычага;

ПС – процентная

ставка за кредит, которым пользуется предприятие;

ЗС – заемные

средства;

СС – собственные

средства.

Эта формула состоит из двух частей. Первая

показывает разницу между рентабельностью и процентной ставкой за кредит, вторая

– отношение заемных средств к собственным, т.е. структуры капитала предприятия.

Разница между капиталом и процентной ставкой может быть положительной, нулевой

или отрицательной. Положительный вариант означает, что использование кредита

повысит рентабельность собственных средств, нулевой – оставит неизменной, а

отрицательный – снизит, т.е. принесет предприятию убытки.

Вторая часть формулы, отражающая структуру капитала

предприятия, математически показывает, что чем больше удельный вес заемных

средств, тем больше эффект. Но очевидно, что с увеличением доли заемных средств

возрастает финансовый риск предприятия и риск не возврата полученных кредитов

[23, с.69].

Требования к структуре источников формирования

определяются тремя показателями:

1.

Коэффициент автономии показывает автономность предприятия от заемных

источников и отражает долю собственных средств в обороте предприятия.

Определяется по формуле [23, с.69].

Ка = П4 : ИБ, (30)

где П4 – раздел 4 пассива баланса “Капитал и резервы”, т.е.

собственные средства предприятия;

ИБ – итог баланса.

Минимальное значение

этого коэффициента – 0,5.

2.

Коэффициент отношения заемных и

собственных средств рассчитывается следующим образом [23, с.69].

Кз/с = (П5 + П4) : П6, (31)

где П4 – раздел 4 пассива баланса;

П5 –

раздел 5 пассива баланса “долгосрочные пассивы”;

П6 –

раздел 6 пассива баланса “краткосрочные пассивы”.

Максимальное значение

этого коэффициента – 1.

3.Оборачиваемость

материальных оборотных средств определяется с помощью следующего показателя:

[29, с.84].

Ом.о.с =0,5[А2(м.о.с.) (на

начало периода) + А2(м.о.с.) (на конец периода)] × Д : В, (32)

где Ом.о.с. – оборачиваемость материальных оборотных средств в

днях;

А2(м.о.с.)

– из раздела 2 актива баланса материальные оборотные средства на начало и конец

периода (производственные запасы, незавершенное производство, расходы будущих

периодов, готовая продукция);

Д- количество дней в

периоде (обычно квартал или год);

В – выручка от

реализации продукции за данный период.

Разумный финансовый менеджер не станет увеличивать

любой ценой плечо финансового рычага, а будет регулировать его в зависимости от

дифференциала [29, с.84].

Из этого графика видно, что чем меньше разрыв между

экономической рентабельностью и средней ставкой процента (СРСП), тем большую

долю приходится отдавать на заемные средства для подъема РСС (данные на

графике.), но это небезопасно при снижении дифференциала.

ЭФР

РСС

РСС

ЭР = 3 СРСП кривые

ЭР = 3 СРСП кривые

2/3

диферен-

2/3

диферен-

ЭР = 2 СРСП циалов

ЭР = 2 СРСП циалов

1/2

ЭР = 1,5 СРСП

ЭР = 1,5 СРСП

1/3

1/10

0,75 1 1,5 2 3 ЗС

0,75 1 1,5 2 3 ЗС

СС

Рисунок 8 -

График отражение доли заёмных средств [18, с.97]

Дифференциал не должен быть

отрицательному . Это важно и для банкира: клиент с отрицательным дифференциалом

– явно кандидат в “черную картотеку”.

В отдельные периоды жизни предприятия бывает

целесообразно сначала прибегнуть к мощному воздействию на финансовый рычаг, а

затем ослабить его; в других случаях следует соблюдать умеренность в

наращивании заемных средств [48, с.105].

“Золотое правило” финансирования.

В финансовой науке есть несколько определений этого

правила, из которых наибольшую известность получили следующие:

·

Необходимые для инвестиции финансовые ресурсы должны находиться в

распоряжении фирмы до тех пор, пока они остаются связанными в результате

осуществления этих инвестиций.

·

“Золотое правило” управления кредиторской задолженностью фирмы

состоит в максимально увеличении срока погашения без ущерба нарушения

сложившихся деловых отношений [51, с.65].

Практическая реализация этого правила привела к

возникновению жестких требований по обеспечению ряда финансовых пропорций в

балансе фирмы, строгой корреспонденции определенных элементов активов и

пассивов фирмы. Наиболее важные из них представлены в таблице 3 [45, с.106].

Таблица

3 - Баланс

|

Активы

|

Пассивы

|

|

2.Мобильные средства.

Запасы и затраты.

2.2.Дебиторы.

2.3.Краткосрочные финансовые

вложения.

2.4. Денежные средства.

|

1.

Уставной и добавочный капитал.

2.

Резервный капитал.

3.

Фонды накопления и

нераспределенная прибыль ( остаток.)

4.

Устойчивые пассивы.

5.

Долгосрочные кредиты и займы.

6.

Краткосрочные кредиты и займы.

7.

Кредиторы.

8.

Фонды потребления и резервы.

1.

Задолженность по коммерческому

кредиты.

2.

Краткосрочные кредиты и займы.

1.

Резервный капитал.

2.

Кредиторы.

3.

Фонды потребления и резервы.

1. Резервный капитал.

2. Фонды накопления и

нераспределенная прибыль.

4.

Кредиты и займы.

5.

Кредиторы.

6.

Фонды потребления и резервы.

|

Глава 2 Диагностика исследуемого

предприятия ООО ''ИРБА''

2.1 Организационно- правовая форма

предприятия

Наименование

полное: общество с ограниченной ответственностью.

Сокращенное: ООО “Ирба”.

Местонахождение

Адрес, указанный в учредительных документах: 432068

Россия, Ульяновская область, г.Ульяновск ,Ленинский район, пр. Робеспьера д.36

Адрес постоянно действующего исполнительного

органа:432068 Россия, ульяновская область, г.Ульяновск, Ленинский район,

пр.Робеспьера д.36

Телефон исполнительного органа: 31-43-33

Факс: нет.

Классификационные признаки.

Организационно-правовая форма: общество с

ограниченной ответственностью.

Форма собственности: частная.

Цели деятельности (основной вид деятельности): производство мебели.

Ведомственная принадлежность (группировка): предприятия, учрежденные

отдельными гражданами.

Размер уставного капитала – 10000 руб.

Доля государственного и иностранного вклада – 0.

Регистрационный № 364.

Дата регистрации 17.08.99.

Целью деятельности является удовлетворение общественных потребностей и потребностей

участников, а также получение прибыли в интересах участников общества.

Общество является юридическим лицом, имеет самостоятельный баланс (данные

в таблице 4), расчетный и иные счета в банках, круглую печать, бланки, штампы с

наименованием и другие реквизиты, действует на основе полного хозяйственного

расчета, самофинансирования и самоокупаемости.

Участники общества не отвечают по обязательствам и несут риск убытков,

связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

В случае несостоятельности (банкротства) общество по вине участников или

по вине других лиц, которые имеют право давать обязательные для общества

указания либо другим образом имеют возможность определять его действия, на

указанных участников или других лиц в случае недостаточности имущества общества

может быть возложена субсидиарная ответственность по его обязательствам.

Уставный капитал общества составляет 10000 (Десять тысяч) рублей:

Туктаров А.Р. – 10000 рублей -

100%

Уставный капитал внесен полностью денежными средствами.

Предполагается увеличение уставного капитала.

Вкладом в уставный капитал общества могут быть деньги, ценные бумаги,

другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Директор общества в пределах своей компетенции и в соответствии с

действующим законодательством и настоящим уставом: без доверенности действует

от имени общества, в том числе представляет его интересы и совершает сделки во

всех предприятиях, организациях, учреждениях всех форм собственности.

Генеральным директором является:

Туктаров Алексей Романович.

Ликвидация дел общества производится ликвидационной комиссией,

назначаемой органом, принявшим решение о прекращении деятельности

общества.

Прекращение деятельности предприятий, организаций, филиалов,

функционирующих под патронажем общества, осуществляется в том же порядке, как

ликвидация самого общества.

2.2 Оценка финансового состояния

Структура системы управления оборотного капитала приведена на рисунок 9.

Рисунок 9 - Структура системы управления оборотными активами

Рисунок 9 - Структура системы управления оборотными активами

Для подготовки

предложений по ее реализации проведем оценку финансового состояния.

Таблица 5 -

Перечень организаций-дебиторов, имеющих наибольшую задолженность за 2004 год,

тыс.руб.

|

ООО “Белла ”

|

55500

|

|

ООО “Валерия”

|

30345

|

|

ООО “Шатура”

|

8590

|

|

ООО “Шарм”

|

25050

|

|

ООО “Панда”

|

11809.8

|

Таблица 6 - Баланс предприятия

|

Актив

|

На начало периода

2004 г.

тыс.руб.

|

На конец периода

2004 г.

тыс.руб.

|

1.Внеоборотные

активы

Основные средства

2.Обборотные

активы

2.1.Запасы

В том числе

сырье, материалы, МБП

затраты в незавершенном

производства

расходы будущих периодов

готовая продукция

2.2.Налог на добавленную

стоимость

по

приобретенным материальным

ценностям

3.Дебиторская

задолженность

(платежи

в течение 12 месяцев)

В том числе:

покупатели и заказчики

векселя к получению

государственная задолженность

4.Краткосрочные

финансовые вложения

5.Денежные

средств

Итого

по разделу 2

Баланс

(сумма итогов разделов, 1,2)

|

—

11838

294542

99253

656

194633

17327

276683

276666

83

588637

600475

|

—

11627

243722

82568

161153

30048

209233

97555

11808

494813

506440

|

|

4.Капитал и резервы

Уставный

капитал

Нераспределенный

убыток

Итого

по разделу 4

5.Долгосрочные пассивы

1.Заемные

средства

2.Кредиторская задолженность

В том числе:

поставщики и подрядчики

векселя к уплате

по оплате труда

по социальному страхованию

и обеспечению

перед бюджетом

авансы полученные

Итого по разделу 4

Баланс (сумма итогов, 4,5,6)

|

10000

45727

(45637)

35000

611113

127460

31905

10561

113737

646113

600475

|

10000

45727

(45637)

35000

528822

112872

103876

738

10212

563622

506440

|

Таблица 7 - Отчет о прибылях

|

Наименование показателя

|

Отчет

тыс.руб.

|

Базис

тыс.руб.

|

Выручка (нетто) от реализации товаров, продукции,

работ, услуг (за минусом налога на добавленную стоимость, акцизов и

аналогичных обязательных платежей)

Себестоимость реализации товаров, продукции, работ,

услуг

Коммерческие расходы

Управленческие расходы

Прибыль

(убыток) отчетного периода

(строки (110 + 120 – 130))

Налог на прибыль

Отвлеченные средства

Нераспределенная прибыль (убытки) отчетного периода

(строки (140 –150 – 160))

|

1083116

824332

80848

153810

124124

16760

|

272716

846998

62535

145881

69124

33444

|

Таблица 8 - Перечень

организаций-кредиторов, имеющих наибольшую задолженность за 2004 год

|

ООО “Мебель- Сервис”

|

75808

|

|

ООО “Анна - ДОК”

|

20992.08

|

2.3 Анализ использования оборотных

средств

В системе мер, направленных на повышение

эффективности работы фирмы и укрепление его финансового состояния, важное место

занимают вопросы рационального использования оборотного капитала. Поскольку

финансовое положение фирм находится в прямой зависимости от состояния оборотных

средств и предполагает соизмерение затрат с результатами хозяйственной

деятельности и возмещение затрат собственными средствами, предприятия

заинтересованы в рациональной организации оборотных средств - организации их

движения с минимально возможной суммой для получения наибольшего экономического

эффекта.

Эффективность

использования оборотных средств характеризуется системой экономических

показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью

оборотных средств понимается длительность одного полного кругооборота средств с

момента превращения оборотных средств в денежной форме в производственные

запасы и до выхода готовой продукции и ее реализации. Кругооборот средств

завершается зачислением выручки на счет предприятия.

Оборачиваемость

оборотных средств характеризуется рядом взаимосвязанных показателей:

длительностью одного оборота в днях, количеством оборотов за определенный

период - год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых

на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Изменение

оборачиваемости средств является путем сопоставления фактических показателей с

плановыми или показателями предшествующего периода. В результате сравнения

показателей оборачиваемости оборотных средств является ее ускорение или

замедление.

При ускорении

оборачиваемости оборотных средств из оборота высвобождаются материальные

ресурсы и источники их образования, при замедлении - в оборот вовлекаются

дополнительные средства.

Эффективность

использования оборотных средств зависит от многих факторов, которые можно

разделить на внешние, оказывающие влияние вне зависимости от интересов

предприятия, и внутренние, на которые предприятие может и должно активно

влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация,

налоговое законодательство, условия получения кредитов и процентные ставки по

ним, возможность целевого финансирования, участие в программах, финансируемых

из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может

манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе

развития экономики к основным внешним факторам, влияющим на состояние и

использование оборотных средств, можно отнести такие, как кризис неплатежей,

высокий уровень налогов, высокие ставки банковского кредита.

Кризис

сбыта произведенной продукции и неплатежи приводят к замедлению оборота

оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую

можно достаточно быстро и выгодно продать, прекращая или значительно сокращая

выпуск продукции, не пользующейся текущим спросом. В этом случае кроме

ускорения оборачиваемости предотвращается рост дебиторской задолженности в

активах предприятия.

При существующих темпах

инфляции полученную предприятием прибыль целесообразно направлять прежде всего

на пополнение оборотных средств. Темпы инфляционного обесценения оборотных

средств приводят к занижению себестоимости и переходу их в прибыль, где

происходит распыление оборотных средств на налоги и непроизводственные расходы.

Значительные резервы

повышения эффективности и использования оборотных средств кроются

непосредственно в самом предприятии. В сфере производства это относится прежде

всего к производственным запасам. Являясь одной из составных частей оборотных

средств, они играют важную роль в обеспечении непрерывности процесса

производства. В то же время производственные запасы представляют ту часть

средств производства, которая временно не участвует в производственном

процессе.

Рациональная

организация производственных запасов является важным условием повышения

эффективности использования оборотных средств. Основные пути сокращения

производственных запасов сводятся к их рациональному использования; ликвидация

сверхнормативных запасов материалов; совершенствованию нормирования; улучшению

организации снабжения, в том числе путем установления четких договорных

условий поставок и обеспечения их выполнения, оптимального выбора поставщиков,

налаженной работы транспорта. Важная роль принадлежит улучшению организации

складского хозяйства.

Сокращение времени

пребывания оборотных средств в незавершенном производстве достигается путем

совершенствования организации производства, улучшением применяемой техники и

технологии, совершенствования использования основных фондов, прежде всего их активной

части, экономии по всем статьям оборотных средств.

Пребывание оборотных

средств в сфере обращения не способствуют созданию нового продукта. Излишнее

отвлечение их в сферу обращения - отрицательное явление. Важнейшими

предпосылками сокращения вложений оборотных средств в эту сферу являются

рациональная организация сбыта готовой продукции, применении прогрессивных форм

расчетов, своевременное оформление документации и ускорение ее движения,

соблюдение договорной и платежной дисциплины.

Ускорение

оборота оборотных средств позволяет высвободить значительные суммы и, таким

образом, увеличить объем производства без дополнительных финансовых ресурсов, а

высвободившиеся средства использовать в соответствии с потребностями

предприятия.

Таблица 9 - Норма оборотных

средств в запасе

|

Дата

получения

материала

|

Объем

|

Интервал

следующей

поставки

|

Производное

число

(гр.2 × гр.3)

|

Причины непринятия в расчет среднего интервала

|

|

2.01

15.01

14.02

2.03

10.03

5.04

10.04

16.05

30.05

Итого

|

120

200

190

210

150

30

150

145

310

1505

|

13

30

18

8

25

—

30

26

—

21

|

1560

6000

3420

1680

3750

—

4500

3770

—

20930

|

Разовая мелкая поставка

Разовая крупная поставка

|

Норма оборотных средств в

текущем запасе 21 : 2 = 10,5 дней

Страховой запас

10,5 : 2 = 5,25 дней

Транспортный

запас

Пробег документов

6 дней.

От поставщика к

покупателю 18 дней.

Обработка

документов 3 дня.

Акцепт – 5 дней.

Норма = 18 – (6 +

3 + 5) = 4 дня.

Таблица 10 -

Анализ норматива собственных оборотных средств

|

Мате-

риал

|

Транспортный запас

|

Приемка

разгрузка

|

Подготовка к производству

|

Текущий

|

Гарантий-

ный запас

|

Норма оборотных средств

|

А

Б

|

3

4

|

1

1

|

—

1

|

11

10,5

|

5,5

5,25

|

20,5

21,75

|

Плановый расход материала А

равен 89305.9., материалу Б – 59537.3. Средневзвешенная норма оборотных средств

по всем материалам:

(89305 × 20,5 + 59537 × 21,75) : 7 = 446529.8

(тыс.руб.)

Однодневный расход материала

446529.8 : 90 = 4961.44 (тыс.руб.)

Норматив собственных оборотных средств

4961.44 × 20,8 = 103198.01 (тыс.руб.)

2.4 Проблемы и недостатки в управлении оборотным

капиталом

Величина уставного капитала общества с ограниченной

ответственностью “Ирба” составляет 10000 рублей.

Директор предполагает дальнейшее увеличение

уставного капитала.

ООО “Ирба” образует и использует свою прибыль,

осуществляет платежи в бюджет.

Общество получило прибыль: за отчетный период –

24124,25, базис – 69124.

Так как собственного

капитала мало, а от долгосрочного кредита директор отказался, общество работает

за счет краткосрочных пассивов, особенно кредиторской задолженности. Отметим,

что просроченных задолженностей не имеется.

На предприятии отсутствует компьютерный учет

оборотных средств, политика учета и списания также отсутствует. Не применяются

таких прогрессивных методов как ЛИФО, ФИФО. Все операции проводятся в ручную.

Часто изготовление мебели производиться из сырья различной степени влажности

(сушки), что резко ухудшает качество. Списание отходов не производиться и не

реализуется, а сжигается. Считаю, что в рыночных условиях не допустимо.

Вывод

ООО ''Ирба'' является частной формой собственности. Основной вид

деятельности- производство мебели. Целью деятельности является удовлетворение

общественных потребностей, и потребностей участников, а также получение прибыли

в интересах участников общества. Размер за должности организации- дебиторов

составляет 234294,8 рублей. Размер за должности организаций- кредиторов

составляет 968000,08 рублей. Просроченных задолжностей не имеется.

Эффективность использования оборотных средств характеризуется показателем

оборачиваемости оборотных средств. Норматив собственных оборотных средств

составляет 103198,01. Эффективность использования оборотных средств зависит от

факторов: внешних, оказывающих влияние вне зависимости от интересов

предприятия, и внутренних, на которые предприятие может и должно активно

влиять. Ускорение оборота оборотных средств позволяет высвободить значительные

суммы и, таким образом, увеличить объем производства без дополнительных

финансовых ресурсов, а высвободившиеся средства использовать в соответствии с

потребностями предприятия.

Глава 3 Предложения по

совершенствованию управления оборотного капитала

3.1 Предложения по управлению

задолженностью предприятия

Рассмотрим

варианты управления задолжности.

Политика

1

Снижение нормативов кредитоспособности. Срок инкассации увеличиваем –

рост объемов производства.

Попробуем сменить условие net 80 на условие net 90. Необходимо ли это ?

Прибыль от увеличения объемов продукции (предполагаем, что они вырастут

на 10%):

24124,25

х 10% = 26536.675

Дополнительная кредиторская задолженность, связанная с новыми

программами:

26536.675

: 4= 6634.1687 (тыс.руб.)

Дополнительные вложения в дебиторскую задолженность, связанную с новым

объемом продаж:

0,8

× 6634.1687= 5307.33 (тыс.руб.)

Существующий уровень дебиторской задолженности:

1083116

: 4.4= 246162.7 (тыс.руб.)

Новый уровень дебиторской задолженности:

1083116

: 4,8 = 270779 (тыс.руб.)

Дополнительные вложения в дебиторскую задолженность, связанные с новым

объемом продаж:

270779

– 2461627 = 24616.3 (тыс.руб.)

Всего дополнительных вложений:

24616.3

+ 5307.3 = 29923.6 (тыс.руб.)

Накладные издержки дополнительных вложений:

0,2

× 29923.6 = 5984.72 (тыс.руб.)

Так как прибыль от дополнительных продаж выше накладных издержек, можем

обдумать скидку net 90. Снизится оборачиваемость, но

повысится прибыль.

Инвестиции в дебиторскую задолженность предприятия работают на условиях net 90, ежемесячные продажи 90259,666.

Средние вложения в счета дебиторов:

Свд =

(90+ 10) : 360 × 90259,666 = 25072.12 (тыс.руб.)

Оборачиваемость счетов дебиторов:

Обд =

360 : 90 = 4 (тыс.руб.)

Политика 2

Увеличим оборачиваемость – вводим скидку.

6 : 10 net 45 -39% покупателей воспользуются

скидкой.

Средние остатки дебиторской задолженности (без скидки):

1083116

: 7 = 154730 (тыс.руб.)

Альтернативные издержки для предприятия:

0,6

× 0,39 × 1505531,2 = 352294,29 (тыс.руб.)

Оборачиваемость (новая) – 8,3 раза.

1505531,2

: 8,3 = 181389,3 (тыс.руб.)

Дебиторская задолженность изменится с 154730 до 181389,3.

Принимать ли эту скидку – увеличилась выручка, но и

дебиторская задолженность (безнадежные долги).

Прибыль 33532.707,то есть по финансовым результатам

политика 2 гораздо лучше 1-й,в то же время нарастает оборачиваемость-

положительный момент для рентабельности активов

Таблица 10 -

Рассмотрим риск невозвращения кредита, (тыс.руб.)

|

Существующая политика

|

Политики

|

Объем продаж

Риск не возврата кредита

Период инкассации

|

1083116

3

3

|

140805

11

4

|

1570518.2

18

5

|

Политика 3

Предполагаем

увеличение объема продаж, риска не возврата кредита, периода инкассации по

сравнению с существующей политикой.

Политика 4

Предполагаем

увеличение объема продаж, риска не возврата кредита, периода инкассации по

сравнению с политикой 3.

Дополнительный объем

продаж:

Политика

3 324934,8

Политика

4 487402,2

Прибыль от дополнительных

продаж (20%):

Политика

3 324934,8 : 100 × 20 = 64986,96

Политика

4 487402,2 : 100 × 20 = 97480,44

Дополнительные

потери по безнадежным долгам:

Политика

3 64986,96 : 11 = 5907,904

Политика

4 97480,44 : 22 = 361219,18

Дополнительная

дебиторская задолженность:

Политика

3 1408050,8 : 4 = 352012.7

Политика

4 157518,2 : 5 = 31503.64

Инвестиции в

дополнительную кредиторскую задолженность:

Политика

3 0,8 × 1408050,8 = 1126440,6

Политика

4 0,8 × 1570518,2 = 1256414,5

Прибыль,

необходимая для компенсации дополнительных вложений (20%):

Политика

3 225288.12

Политика

4 251282.9

Потери по безнадежным долгам плюс дополнительная прибыль необходимая для

компенсации вложений:

Политика

3 225288,1 + 5907,9 = 231196,02

Политика

4 251282,9 + 361219,18 = 612502,08

Дополнительная

прибыль:

Политика

3 1408050.8 – 231196.02 = 1176854.8

Политика

4 1570518.2 – 612502.08 = 958015.14

Фирма отвергает политику 4, т.к. прибыль намного меньше и оттягиваем

оборачиваемость. Если примем политику 4, снизится эффективность оборотного

капитала.

Встали перед выбором либо политика 2 либо политика 3

Прибыль от внедрения политики №3 гораздо больше, но снижена

оборачиваемость. Следовательно мы будем политикой №2 воздействовать на

коэффициент трансформации, а политикой №3 на коммерческую маржу.

Решение принимаем в сложных условиях но в пользу маржи так как в

последние годы она хромает (естественно минимум через год политику скидок

пересмотрим).

Оборачиваемость дебиторской задолженности.

Коб = 1083116 : 242958,78 = 4,45

т.е. 4,5 раза в год задолженность образуется и поступает предприятию.

Период оборачиваемости в днях:

Поб = 360 : 4,45 = 80,8 дней.

Итоговая

вероятность безнадежных долгов:

9036,59 : 209210,6 × 100 = 4,3

Таблица 11 -

Оценка реального состояния дебиторской задолженности

|

Дебиторская

задолженность

по срокам

возникновения

|

∑ дебитор-

ской задол-

женности

|

Удельный

вес в общей

сумме

|

Вероятность

безнадежных

долгов, %

|

∑ безнадежных долгов

|

|

0-30

30-60

60-90

90-120

120-150

150-180

180-360

свыше 360

Итого

|

91644

52936.12

52308.4

8369.3

2092

1673.86

1868.3

188.3

209210

|

43.8

25.3

25

4

1

0.8

0.89

0.09

100

|

2

3

6

15

18

21

24

25

71

|

1832.8

1588.08

3138.5

1255.3

376.614

351.33

446.9

47.075

9036.59

|

|

|

|

|

|

|

Превышение

кредиторской задолженности над дебиторской снижает текущие финансовые

потребности и в дальнейшем эта величина примет отрицательное воздействие.

Но большая кредиторская задолженность не должна быть в ущерб репутации,

надо сохранить с поставщиками и прочими хорошие отношения.

Оборачиваемость готовой продукции (Огп):

Огп = 1803116 : 0,5 × (194633 + 161154) = 1803116 : 177893,52 =

10,13

Продукция пользуется хорошим

спросом – это может быть результатом хорошей маркетинговой компании, качества

или удобной цены.

Период

оборачиваемости готовой продукции:

Пг = 360 : 10,13 = 35,53 дня.

Дальнейшее улучшение оборачиваемости готовой продукции приведет к:

высвобождению денежной наличности, потребности в кредитах (снижению),

уменьшению кредиторской задолженности.

Таблица 12 -

Сравнительный анализ дебиторской задолженности

|

Расчеты

|

Дебиторская

задолженность

|

Кредиторская задолженность

|

Превышение

|

|

1.С покупателями за товары.

2. По оплате.

3.

По авансам.

4.По внебюджетным платежам.

5.С бюджетом.

6.По отчислениям на соц.

нужды.

7.С дочерними

предприятиями.

8.Прочее

Итого

|

237111

5847,7

242958,7

|

120166,32

67891,07

10000

5650,07

61974,7

309185,43

569867,65

|

116944

|

Оптимальный

размер заказа (Орпп).

Используем 155 единиц материала в месяц, стоимость каждого заказа 6,5 тыс.руб.

Стоимость хранения каждой единицы 0,5 тыс. руб.

Орпп = 2 × 155 × 6,5

тыс.руб. / 0,5 тыс.руб. = 63,4 штук

Орпп = 2 × 155 × 6,5

тыс.руб. / 0,5 тыс.руб. = 63,4 штук

Капиталовложения в запасы (Ккз):

Ккз = 31 шт. × 5 тыс.руб. = 150259

Готовая стоимость заказа (Гз):

Гз = 372 / 62 шт. × 7000 руб. = 42000 руб.

Готовая стоимость капиталовложений в запасы (Гсз):

Гсз = 150259 × 1,2 = 1803108

1803108 × 0,1 = 180310,8

Альтернативная стоимость капиталовложений (Сак):

Сак = 150259 × 0,2 х 12 = 360621,6, при процентной ставке 20%.

Полная нетто-стоимость запасов за вычетом покупной цены.

Уровень налоговых выплат 45% (Пнез).

Пнез = (100% - 45%) : 100% × (42000 +180310) + 360621,6 = 482892,1

руб.

Оборачиваемость запасов (Оз):

Оз = 1803116 : 0,5 × (294542 + 2437220) = 6,6

Оборачиваемость не плохая, ее большее сокращение приведет к интефикации.

Пз = 360 : 6,6 = 54,5 дней.

Чем меньше Пз, тем меньше при прочих равных условиях производственный

цикл.

Модель Баумоля:

1.Минимальный остаток принимается нулевым.

2.Максимальный.

ДАmax = 2 х

96948,58 х 0,7 / 0,01666 = 90,423 тыс.руб.

ДАmax = 2 х

96948,58 х 0,7 / 0,01666 = 90,423 тыс.руб.

Рк = 3,5

тыс.руб.

Ода = 96948,583

СПкф = 20% : 12

Дmax – оптимальная сумма сделки.

Количество сделок Кс = 96948 : 90423 = 1

Средняя величина кассового остатка = 90423 : 2 = 45211,5

Модель Миллера –Орра:

1.Минимальный остаток равен минимальному их резерву – 12000 руб.

2.Оптимальный остаток

3 3

3 3

ДАопт = 3× 3,5тыс.руб.×1090,9/4 ×

0,01666 = 11455,3

/ 0,066 = 20,3 тыс.руб.

Максимальный

остаток денежных активов

ДАmax = 20,3 тыс.руб. × 3 = 61,094 тыс.руб.

4. ДАсред =

61,094 тыс.руб. + 12 тыс.руб.: 2 = 36547 руб.

Оборачиваемость денежных

активов:

Ода = 1803116 :

0,5 × (83,09 + 11808) = 1803116 : 5945,92 = 303,25

Период

оборачиваемости денежных активов:

Пда = 360 : 300 = 1,2 дней.

Минимально необходимая потребность в денежных активах для осуществления

хозяйственной деятельности.

ДАmхд = 1163383 : 303,25 = 3839,5

Оборачиваемость денежных активов очень хорошая, и это безусловно

сказывается на эффективности оборотного капитала. Такие показатели можно

достигнуть за счет хорошей организации финансовой службы, использования

современных форм расчета.

3.2 Разработка движения денежных

потоков на предприятии

Производственные

запасы 19,83 Производственные

запасы 19,83

|

Годовая

продукция 35,53 Годовая

продукция 35,53

|

Дебиторская

задолженность 80

|

|

Требуемый оборотный капитал 18,71 день

|

На

счете отсутствуют деньги На

счете отсутствуют деньги

|

Кредиторская

задолженность 116,12 Кредиторская

задолженность 116,12

|

Рисунок

10 - Цикл денежного потока

Таблица 13 -

Платежеспособность

|

Платежные средства

|

Сумма,

тыс.руб.

|

Срочные обязательства

|

Сумма

тыс.руб.

|

1.Остаток

средств на расчетном счете

2.Ценные бумаги

3.Подлежащие оплате счета покупателей

4.Поступление средств за реализованные

основные фонды

5.Прочие

поступления денежных средств

6.

Поступление средств за реализованные материалы

7.

Остаток денежных средств в кассе

8.

Поступление дебиторской задолженности

9.

Поступление просроченной дебиторской задолжности

Итого

Превышение

срочных обязательств над платежными средствами

Баланс

|

765

900

8244

1980

180

828

153

756

819

14625

2268

16893

|

1.Задолженность по страхо-

ванию имущества

2.Оплата счетов поставщиков

3.Погашение краткосрочных

кредитов банка

4.Оплата счетов подрядной

строительной организации

5.Оплата выданных векселей

6. Оплата задолжностей

бюджету

7. Выплаты рабочим и

служащим

8. Перечисления налогов и

начисления на оплату труда

9. Выплаты депонентской

задолжнолсти

|

216

8037

1125

450

648

2628

3312

432

45

16893

16893

|

Приведенная информация

показывает, что на изучаемую дату предприятие сможет оплатить только 86,6%

своих долгов (14625 : 16893), а 13,4% долгов останутся неоплаченными и перейдут

в разряд просроченных, что приведет к уплате штрафных санкций, а следовательно,

к убыткам предприятия

Разработаны предложения

по планированию движение денежных средств на 2005 год (метод процентов от

продаж) (данные в таблице 14).

Таблица 14 - Движение денежных средств, тыс.руб.

|

Показатель

|

Приток

|

Отток

|

|

ДДС в текущей производственной

деятельности

-поступления ДС от покупателей

-выплата ДС работникам и поставщикам

-налоги

-внебюджетные выплаты

-прочие

Итого

|

1372833.6

37297.2

1410130.8

|

725028.08

283252.2

67578

309321.6

|

Продолжение таблицы 14

|

Показатель

|

Приток

|

Отток

|

Превышение \недостаток

ДДС в инвестиционной сфере