Управление оборотным капиталом

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ

ФЕДЕРАЦИИ

ДИПЛОМНАЯ РАБОТА

на тему: «Управление оборотным

капиталом и пути

повышения эффективности

Выполнил

студент гр.

Руководитель: к.э.н.

Допущен к

защите в ГАК « »__________2004 г.

Зам. директора ИЭиУ: к.э.н.

Г.Ю.Галушко

Зав. кафедрой

Ижевск, 2004

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 6

1.1. История создания 6

1.2. Местоположение, основные цели и виды деятельности ОАО

«Иж-Авто». 8

1.3. Структура управления 9

1.4. Основные экономические результаты деятельности 15

2. ОБОРОТНЫЙ КАПИТАЛ И ВЫБОР ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ 27

2.1. Понятие оборотного капитала 27

2.2. Состав и структура оборотного капитала 29

2.3. Источники формирования и финансирования оборотных

средств 33

2.4. Управление оборотным капиталом 41

3. Оценка эффективности использования и предложения по

управлению оборотным капиталом 55

3.1. Анализ использования оборотного капитала 55

3.2. Управление оборотным капиталом 63

Заключение 83

Список литературы 85

В рыночных условиях

залогом выживаемости и основой стабильного положения предприятия служит его

финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при

котором предприятие, свободно маневрируя денежными средствами, способно путем

эффективного их использования обеспечить бесперебойный процесс производства и

реализации продукции (товаров. услуг), а так же затраты по его расширению и

обновлению.

Захлестнувший страну

финансовый кризис спровоцировал крах банковской системы, приостановку выплат по

государственным ценным бумагам, резкое обесценивание рублевых активов,

неплатежеспособность покупателей. Вследствие этого многие российские

предприятия потеряли значительную часть своего оборотного капитала.

В настоящее время финансы

предприятий находятся в кризисном состоянии, которое проявляется:

-

в значительном

недостатке средств, как для осуществления производственной деятельности, так и

для инвестиций; это выражается в невысоком уровне заработной платы, задержке ее

выплаты, а также в практическом прекращении финансирования социальной сферы со

стороны предприятий;

-

в значительных

неплатежах предприятий друг другу, нарастающих довольно высокими темпами, что

усугубляет дефицит денежных средств у предприятий и осложняет их проблемы.

Поэтому в данный момент первоочередной задачей для

государства и предприятий является укрепление финансов предприятий и на этой

основе – стабилизация финансов государства.

Важнейшие направления совершенствования финансовой

работы на предприятиях следующие:

-

системный и

постоянный финансовый анализ их деятельности;

-

организация

оборотного капитала в соответствии с существующими требованиями с целью

оптимизации финансового состояния;

-

оптимизация

затрат предприятия на основе деления их на постоянные и переменные и анализ

взаимодействия и взаимосвязи «затраты – выручка – прибыль»;

-

более широкое

внедрение коммерческого кредита с целью оптимизации источников денежных средств

и воздействия на банковскую систему;

-

оптимизация

структуры имущества и источников его формирования с целью недопущения

неудовлетворительной структуры баланса;

-

разработка и

реализация стратегической финансовой политики предприятия.

В системе мер,

направленных на повышение эффективности работы предприятия и укрепления его

финансового состояния, важное место занимают вопросы рационального

использования оборотного капитала. Проблема улучшения использования оборотного

капитала стала еще более актуальной в условиях формирования рыночных отношений.

Финансовой положение

предприятия находится в прямой зависимости от состояния оборотного капитала и

предполагает соизмерение затрат с результатами хозяйственной деятельности и

возмещение затрат собственными средствами, предприятия заинтересованы в

рациональной организации оборотного капитала – организации их движения с минимально

возможной суммой для получения наибольшего экономического эффекта.

ОАО «Иж-Авто» является

промышленным предприятием автомобилестроительной отрасли. Его деятельность

распространяется на сегменты легковых малолитражных и грузовых малотоннажных автомобилей.

В условиях рыночной

экономики ОАО «Иж-Авто» претерпело падение производства. Главной из причин

которой, явилось сокращение спроса на внутреннем рынке в силу снижения

платежеспособности потребителей, а также потеря позиций на рынках стран СНГ

из-за низких потребительских качеств относительно сложившихся цен на автомобили.

Значительную роль в

повышении эффективности работы предприятия играет правильная оценка и

управление оборотным капиталом, что определило выбор темы дипломной работы на

примере ОАО «Иж-Авто».

Для достижения поставленной цели необходимо решить

следующие задачи:

-

дать

характеристику экономического состояния предприятия и определить основные

проблемы развития предприятия;

-

провести

теоретическо-методические исследования в области формирования и использования

оборотного капитала;

-

на основе

полученных результатов и сделанных выводов разработать рекомендации по

оптимизации работы с оборотными средствами для ОАО «Иж-Авто».

Город Ижевск – столица

Удмуртской Республики, крупный промышленный центр Предуралья. Изделия с

эмблемой «Иж» известны не только в нашей стране, но и за ее пределами:

бумагоделательные машины, радиоприемники, пианино, ковры, охотничьи и

спортивные ружья, металлургия. Но более всего Ижевск известен как родина

отечественного машиностроения. Вместе с выпуском первой промышленной партии

мотоциклов в 1932 году, в третьем году первой пятилетки в городе Ижевске были

собраны первые пять советских опытных образцов малолитражных автомобилей НАТИ-2,

разработанные московским научным автотранспортным институтом.

В середине 60-ых годов в

стране началось быстрое развитие легкого автомобилестроения. На 23 съезде КПСС

было выработана широкая социально - экономическая программа, направленная на

то, чтобы поднять автомобильную отрасль до уровня развития капиталистических

стран, полнее удовлетворить растущие потребности трудящихся, особенно в

малолитражках, двинуть вперед дело дорожного строительства.

По контракту с

итальянской фирмой «ФИАТ» началось невиданное по своим масштабам строительство

автомобильного завода в городе Тольятти, развертывалась реконструкция

Горьковского автозавода, шла подготовка к техническому перевооружению

Московского завода малолитражных автомобилей – МЗМА, а ныне АЗЛК. Набирая мощности

Запорожский автозавод.

В этот период встал

вопрос о строительстве еще одного автозавода. Причем задача была сформулирована

так: создать в основном за счет резервов крупных машиностроительных

предприятий, объявить соревнование с иностранными фирмами, которые были

привлечены к оснащению автомобильной промышленности, и доказать в нем умение советских

рабочих и специалистов решать сложные технические задачи.

На создание такого

завода претендовали многие города Советского Союза, в том числе Киев, Минск,

Свердловск, Пермь. Они находили у себя резервы, заявили о своей готовности

быстро организовать экспериментальное производство автомобилей с последующим

наращиванием его мощностей.

Была среди претендентов и

Удмуртская Республика. На чем основывались ее заявки на такое большое дело?

Развитый промышленный потенциал, в первую очередь, металлургия и

машиностроение. Многолетний опыт мотоциклостроения, а отсюда наличие грамотных

специалистов, квалифицированных рабочих. Довольна мощная энергетическая база,

достаток водных и других ресурсов. Наконец, желание вернуться к той идее автомобилестроения,

которая по ряду существенных причин не получила развития в Ижевске в начале

30-ых годов.

Датой рождения

предприятия считается 21 октября 1965 года.

За прошедшие годы автозаводцы

освоили выпуск десятка моделей автомобилей: «М-408»; «Иж-Ралли»; «УАЗ-Фургон»;

«М-412»; «М-434»; «ИЖ-2125»; «Иж-2715»; «Иж-27151»; «Иж-21251»; «Иж-2717»;

«Иж-2717»; «Иж-2126»; «Иж-2126 4х4».

Автомобили, выпущенные

автозаводом, не раз экспонировались на ВДНХ и международных выставках.

Сегодня здесь на десятках

гектаров раскинулся современный автосборочный завод производственного

объединения «Ижмаш», являющимся головным в автомобильном комплексе.

Завод занимает площадь

более одного миллиона квадратных метров. Все производственные цеха расположены

так, чтобы были обеспечены кратчайшие пути доставки узлов, деталей и покупных

изделий на линию главного конвейера. В 12-и этажном инженерном корпусе

размещены: администрация, отделы главного конструктора и главного технолога,

вычислительный центр и другие службы завода.

На заводе установлено

более 5000 единиц оборудования, свыше 50 километров конвейеров, 28 автоматизированных линий с 33 встроенными многоточечными сварочными

машинами, 25 автоматических и механизированных линий в цехе гальванопокрытий, автоматическая

линия изготовления колес и многое другое.

Уровень технического

оснащения постоянно повышается, снижается трудоемкость изготовления и

металлоемкость автомобиля.

13 августа 1996 года авто производство ОАО «Ижмаш»

получило статус Открытого акционерного общества «Иж-Авто» в соответствии с

решением Совета директоров, является юридическим лицом и действует на основании

Устава. Оно было создано в соответствии с программой развития АО «Ижмаш».

Открытое акционерное

общество «Иж-Авто» осуществлянт свою деятельность на территории РФ и имеет

юридический адрес 426042 город Ижевск, Автозаводская, 5.

Акционерное общество имеет уставный капитал,

разделенный на 1350млн. обыкновенных акций, номинальной стоимостью 1000руб.

Таким образом Уставный капитал составляет 1350.000.000 рублей.

Предприятие создано и

осуществляет свою деятельность на основе законодательства РФ. Основной целью

ОАО «Иж-Авто» является получение прибыли. А также целями целями предприятия

являются:

-

насыщение

отечественного рынка современными моделями автомобилей отечественного

производства;

-

расширение

ассортимента товарной продукции и автозапчастей;

-

мобилизация

внутренних резервов предприятия по повышению эффективности управления;

-

снижение затрат

по выпуску продукции и стабилизации работы предприятия;

-

создание

дополнительных рабочих мест;

-

получение

прибыли.

Основными видами

деятельности ОАО «Ижмаш-Авто» являются:

-

производство и

реализация товаров, работ и услуг юридическим и физическим лицам;

-

коммерческая

деятельность;

-

внешнеэкономическая

деятельность;

-

операции с

ценными бумагами, валютой и другими активами на финансовом рынке;

-

комплексное

гарантийное и техническое обслуживание;

-

строительство

промышленных и культурно – бытовых объектов;

-

ведение охранной

деятельности;

-

организация

рекламно-издательской деятельности, проведение выставок-продаж и т.п.;

-

другие виды

деятельности, не запрещенные законодательством РФ.

Современное

организационное устройство ОАО «Иж-Авто» представляет собой типовую,

традиционную линейно-функциональную структуру управления (Приложение 1).

Высшим органом управления общества является общее

собрание акционеров, к исключительной компетенции которого относятся:

-

внесение

изменений и дополнений в Устав или утверждение новой редакции Устава (кроме

случаев, связанных с увеличением Уставного капитала);

-

утверждение

годовых отчетов, бухгалтерских балансов, счета прибылей и убытков;

-

принятие решений

о реорганизации и ликвидации предприятия.

Общее собрание состоит из

всех акционеров общества или назначенных ими представителей, действующих по

доверенности.

На общем собрании

акционеров с правом совещательного голоса может присутствовать представитель

трудового коллектива.

Общее собрание проводится

раз в год помимо других собраний. Решение принимается, если за него подано не

менее ¾ голосов, присутствующих акционеров (по числу акций).

Совет директоров

избирается Общим собранием акционеров. В компетенцию Совета директоров входит

решение вопросов общего руководства деятельностью общества.

Председатель совета

директоров избирается членами совета директоров из их числа. Советом директоров

избирается также Генеральный директор общества, который осуществляет

оперативное руководство работой общества в соответствии с программой Общества и

текущее управление.

Из получаемой прибыли

Общество создает резервный фонд в размере 15% от Уставного капитала. При

недостатке средств резервного фонда для покрытия убытков используется Уставный

капитал с последующим обязательным его восстановлением за счет первоочередного

направления средств прибыли.

Публикации по делам

Общества производятся Правлением Общества в газете «Машиностроитель».

Контроль за финансовой и

хозяйственной деятельностью осуществляется Ревизионной комиссией. Ревизионная

комиссия избирается Общим Собранием из числа акционеров или их представителей

сроком на 1 год в количестве 3 человек и состоит из лиц, не являющихся членами

Совета.

Совет директоров и Правление

обязаны оказывать Ревизионной комиссии необходимое содействие, предоставлять

все материалы и документы, необходимые для осуществления ревизий, и

обеспечивать условия для их проведения.

Директору ОАО «Иж-Авто»

непосредственно подчиняются:

а) зам. директора ОАО

«Иж-Авто» по маркетингу и сбыту, который организует и координирует работу в

части:

-

обеспечения ОАО

«Иж-Авто» железнодорожными вагонами и контейнерами;

-

приема и

хранения материальных ценностей на складах;

-

проводит работу

по изучению нужд потребителя;

-

анализа и оценке

товаров и рыночной политики конкурентов;

-

разрабатывает

товарную, сбытовую, рекламную и сервисную стратегию маркетинга ОАО «Иж-Авто».

Ему непосредственно подчинены:

-

отдел маркетинга

и сбыта №308;

-

цех

железнодорожных перевозок и реализации автомобилей и ЗИПа №398.

б) зам. директора ОАО

«Иж-Авто» по персоналу и социальным вопросам, который организует и координирует

работу по:

-

обеспечению

кадрами рабочих, руководителей, специалистов и служащих требуемых

специальностей и квалификаций;

-

обучению и

повышению квалификации работников ОАО «Иж-Авто»;

-

качественному

содержанию, эксплуатации и своевременному техническому обслуживанию, ремонту

зданий и сооружений культурно – оздоровительного назначения;

-

бесперебойной

работе объектов социальной сферы.

Ему непосредственно

подчинены:

-

отел кадров №310;

-

отдел по

социальным вопросам №311;

-

комбинат питания

№395.

в) зам. директора ОАО «Иж-Авто» по охране и режиму,

который координирует работу по охране режиму предприятия.

Ему непосредственно

подчиняется отдел охраны и режима №316.

г) зам. директора ОАО «Иж-Авто» по экономике и

финансам осуществляет руководство организацией и совершенствованием планово –

экономической, финансовой и инвестиционной деятельностью ОАО «Иж-Авто».

Основные задачи деятельности зам. директора ОАО «Иж-Авто» по экономике и

финансам направлены на:

-

достижение

наилучших результатов при наименьших затратах материальных, трудовых и

финансовых ресурсов;

-

ускорение темпов

роста производительности труда, повышение рентабельности производства и

снижение себестоимости продукции;

-

повышение уровня

организации управления производством, организация работы по технико –

экономическому анализу, стратегическому и бюджетному планированию и контролю;

-

обеспечение

финансовыми ресурсами заданий по производству продукции, эффективности

использование основных фондов и оборотных средств, организация обеспечения

своевременности платежей в госбюджет, поставщикам, учреждениям банков;

-

изыскание путей

увеличения прибыли и повышение рентабельности производства;

-

совершенствование

структуры управления подразделений и ОАО «Иж-Авто» в целом, системы оплаты

труда и материального стимулирования;

-

разработка

инвестиционных проектов, организация работ по проведению операций с

недвижимостью и ценными бумагами;

Ему непосредственно

подчинены:

-

отдел организации

труда, управления и заработной платы;

-

планово –

экономический отдел;

-

финансовый отдел.

д) зам. директора ОАО «Иж-Авто» - директор НТЦ

осуществляет:

-

организацию

технического развития ОАО «Иж-Авто»;

-

обеспечивает

высокую рентабельность деятельности ОАО «Иж-Авто»;

-

технический

уровень и качество выпускаемой продукции;

-

совершенствует

работу подведомственных ему структурных подразделений.

Ему непосредственно

подчинены:

а) зам. директора НТЦ по текущему производству с

подчиненными ему службами:

-

управление

главного технолога №327, имеющем в своем составе службы главного химика,

главного сварщика, главного металлурга, КТО организации производства и

механизации ПРТС работ;

-

главного

метролога №328;

-

отдел охраны

труда и техники безопасности №312

б) зам. директора НТЦ по

опытно – промышленному производству с подчиненными ему:

-

экспериментальный

цех №370;

-

отдел главного

конструктора №336.

е) зам. директора ОАО «Иж-Авто» по жизнеобеспечению и

реконструкции обеспечивает:

-

бесперебойное

снабжение ОАО «Иж-Авто» всеми видами энергии в количествах, достаточных для

выполнения производственных заданий ОАО «Иж-Авто»;

-

постоянный

контроль за работой очистных сооружений завода, соблюдением цехами норм ПДК;

-

постоянную

эксплуатационную готовность действующего технологического и подъемно –

транспортного оборудования с целью выполнения производственных заданий ОАО

«Иж-Авто»;

-

сохранность

производственных зданий и сооружений, путем организации правильной эксплуатации

и проведения качественного их ремонта;

-

повышение

архитектурно-художественного уровня зданий и сооружений с целью создания

архитектурно-выразительного облика ОАО «Иж-Авто»;

-

постоянный

контроль за капитальным ремонтом технологического оборудования, зданий и

сооружений.

Ему непосредственно

подчинены:

а) главный энергетик

ОАО «Иж-Авто» с подчиненными ему подразделениями:

-

отдел главного

энергетика №329;

-

цех электросилового оборудования, средств связи, охранной и

противопожарной сигнализации №375;

-

теплосиловой цех

№376,

б) главный механик ОАО «Иж-Авто» с подчиненными ему

подразделениями:

-

цех

ремонтно-механического и нестандартного оборудования №371;

-

цех ремонта и

обслуживания оборудования кор.1 №335;

-

цех ремонта и

обслуживания оборудования кор.2 №365;

-

цех ремонта и

обслуживания конвейеров №379;

-

отдел технологической

автоматики №321

в) управление строительства и архитектуры №382.

ж) зам. директора –

начальник управления по качеству №333,главными задачами которого являются:

-

контроль качества

и комплектности выпускаемой продукции;

-

предотвращение

выпуска продукции, не соответствующей требованиям стандартов и технических

условий, конструкторской и технологической документации, утвержденными образцом

(эталоном) условиям поставки и договоров, или некомплектной продукции.

з) 1-ый зам. директора -

директор по производству.

Ему непосредственно

подчинены:

а) зам. директора ОАО

«Иж-Авто» по МТО организует и координирует работу в части бесперебойного и

комплексного обеспечения ОАО «Иж-Авто» металлом и материалами с подчиненными

ему подразделениями:

-

отдел снабжения

№309;

-

отдел обеспечения

металлом №349.

б) зам. директора ОАО «Иж-Авто» по комплектации

организует и координирует работу в части обеспечения ОАО «Иж-Авто»

комплектующими изделиями, приема и хранения материальных ценностей на складах и

доставки их в производственные цехи с подчиненными ему подразделениями:

-

отдел внешней

кооперации №342;

-

цех материальной

подготовки производства №386;

-

автотранспортный

цех №388.

Всего в состав завода входят 46 подразделений, в том

числе основных и вспомогательных цехов – 22, отделов –21, управлений –2,

подразделений непромышленного характера –1.

Одним из важнейших

показателей, характеризующих производственные возможности предприятия, является

численность промышленно-производственного персонала. Чем больше ППП, тем при

прочих равных условиях больше объем производственной продукции.

Анализ численности и

трудовых показателей работы предприятия представлены в табл. 1.1.

Таблица 1.1

Численность и трудовые показатели работы предприятия

Показатель

|

2001г.

|

2002г.

|

2002г.

к 2001г. (%)

|

2003г.

|

2003г.

к 2002г. (%)

|

|

Общая численность,

в том числе:

|

7118

|

8902

|

125,1

|

11162

|

125,4

|

|

основные рабочие

|

1863

|

2547

|

136,7

|

3194

|

125,4

|

|

вспомогательные рабочие

|

3152

|

3847

|

122

|

4755

|

123,6

|

|

служащие

|

2103

|

2508

|

119,3

|

3213

|

128,1

|

|

Производительность труда на 1

чел. (тыс.руб.)

|

231,3

|

393,2

|

170

|

541,3

|

137,7

|

|

ФОТ (млн.руб.)

|

118,9

|

304,6

|

256

|

513,9

|

168,7

|

|

Среднемесячная заработная плата

(руб.)

|

1600,4

|

3070

|

191,8

|

3836,4

|

124,9

|

Численность работников в 2002г.по

сравнению с 2001г. возросла на 25,1% в 2003г. по сравнению с 2002г.на 25,4%.

Как видно из таблицы основную долю в численности предприятия составляют вспомогательные

рабочие.

За 2002г. произошло

значительное улучшение трудовых показателей работы предприятия в сравнении с 2001г.

Так производительность труда в 2002г. составила 393,2 тыс. руб. и увеличилась в

1,7 раза при увеличении среднесписочной численности на 25,1%. Среднемесячная

заработная плата выросла в 1,9 раз и составила 3070 руб. При этом годовой фонд

оплаты труда увеличился на 156% и составил 304,6 млн. руб.

В 2003г.

производительность труда составила 541,3 тыс. руб. на одного человека, что на

37,7 % больше чем в 2002г. Годовой фонд заработной платы по сравнению с предыдущим

периодом увеличился на 68,7%, а среднемесячная заработная плата возросла в 1,2

раза и составила 3836,4 руб.

Для наиболее наглядного

рассмотрения размеров организации ниже приводится таблица 1.2.

Таблица 1.2

Показатели размеров организации

|

Показатель

|

2001г.

|

2002г.

|

2002г. к 2001г.

|

2003г.

|

2003г. к 2002г.

|

|

Объем

производства, млн. руб.

|

1679,8

|

3500,5

|

1820,7

|

6041,5

|

2541

|

|

Объем

реализованной продукции, млн.руб.

|

1600,2

|

3456,5

|

1856,3

|

6267,4

|

2810,9

|

|

Площадь

территории, га

|

176,7

|

176,7

|

-

|

176,7

|

-

|

|

Площадь зданий

и сооружений, тыс.кв.м., в том числе производственные площади

|

385,5

98,5

|

433,7

120,8

|

112,5

122,6

|

433,7

181,4

|

-

150,2

|

|

Количество

технологического оборудования, единиц

|

3050

|

3310

|

108,5

|

4550

|

119,4

|

|

Затраты на 1

рубль объема производства

|

1,02

|

1,06

|

|

|

|

Из таблицы 1.2 видно, что

валовая продукция увеличивается с каждым годом, в 2003г. она возросла в 1,7

раза. Объем реализованной продукции в 2002г. увеличился на 1856,3 млн. руб., в

2003г. по сравнению с 2002г. на 2810,9млн.руб. Площадь самого предприятия за

анализируемый период не изменилась, но возросла производственная площадь – за

три года она увеличилась на 84,2 %, что свидетельствует об расширении

производства и увеличении его объема. Это же подтверждает увеличение количества

технологического оборудования на производстве и расширение штата сотрудников

организации. В состав крупных производственных объктов входят цеха крупной

штамповки, сварки, окраски, сборки автомобилей, цеха тормозных систем,

экспериментальный цех и др.

ОАО «Иж-Авто» –

специализированное предприятие по выпуску следующих легковых автомобилей:

-

Автомобиль ИЖ

2126

-

Автомобиль ИЖ

2104

-

Автомобиль ИЖ

27171

-

Автомобиль ИЖ

2717

и автозипа к ним, а также предприятие оказывает

огромный перечень услуг, как населению, так и юридическим лицам.

В таблице 1.3

представлена структура товарной продукции предприятия.

Таблица 1.3

Размеры и структура товарной продукции организации

|

Продукция

|

2001г.

|

2002г.

|

2003г.

|

|

Выручено, млн.

руб

|

В % к итогу

|

Выручено, млн.

руб

|

В % к итогу

|

Выручено, млн.

руб

|

В % к итогу

|

|

1.Автомобили

|

980,4

|

58,34

|

2540,9

|

73,51

|

4827,7

|

77,02

|

|

2. Автозип

|

380,5

|

22,65

|

478,3

|

13,84

|

799,9

|

12,76

|

|

3.Кузова, запчасти

|

210,3

|

12,52

|

320,3

|

9,27

|

478,3

|

7,64

|

|

4.Услуги

|

108,6

|

6,49

|

117,0

|

3,38

|

161,5

|

2,58

|

|

Всего

|

1679,8

|

100,0

|

3456,5

|

100,0

|

6267,4

|

100,0

|

Из таблицы 1.3 видно ,что

на протяжении всего рассматриваемого периода производство ориентировано на

выпуск автомобилей.

Как видно из рассмотренных выше показателей

деятельности организации, ОАО «Иж-Авто» после почти десятилетнего застоя,

увеличивает объемы производства, завоевывая рынки сбыта, которые переполнены

как отечественной продукцией, так и зарубежной. Не секрет что, признанным

«монополистом» в стране по выпуску легковых автомобилей является предприятие

ВАЗ, он является главным конкурентом нашего предприятия. Но «Иж-Авто» является

монополистом по выпуску фургонов, пикапов, которые востребованы в современных

условиях рынка, так как появилось много частных малых предпринимателей,

фермерских хозяйств которым достаточно иметь маленький «грузовик».

Для общего представления о деятельности предприятия

рассчитаем коэффициент прибыльности и рентабельности по результатам

финансово-хозяйственной деятельности представленным в таблице 1.4.

Таблица 1.4

Результаты

хозяйственной деятельности

|

№

|

Показатели

|

2001г.

|

2002г.

|

2003г.

|

|

1

|

Выручка от реализации продукции

|

1523720

|

3456517

|

6267415

|

|

2

|

1600187

|

3556628

|

6095126

|

|

3

|

Коммерческие расходы

|

24760

|

114117

|

171029

|

|

5

|

Прибыль (убыток) от продаж (строки1-2-3)

|

-101227

|

-214228

|

1260

|

|

6

|

Прочие доходы

|

1380121

|

2985918

|

3911583

|

|

7

|

Прочие расходы

|

1462874

|

2870567

|

3876918

|

|

8

|

Налоги

|

602

|

15445

|

10462

|

|

9

|

Чистая прибыль (убыток)

(строки 5+6-7-8)

|

-184582

|

-114322

|

25463

|

По данным таблицы можно рассчитать коэффициент

прибыльности по формуле:

Кп = (П - Д) х 100, (1.1)

где П – прибыль от продажи,

Д – выручка от реализации.

Коэффициент рентабельности вычисляется по формуле

Кр = (Пч : Д) * 100, где

Пч – чистая прибыль.

Как видно по данным финансово-хозяйственной

деятельности в 2001г. и в 2002г. у предприятия убыток от продажи продукции, это

объясняется тем, что при низком уровне реализации затраты не окупались рыночной

ценой продукции. Поэтому коэффициенты прибыльности и рентабельности не

рассчитываются. А в 2003г. коэффициент прибыльности составил:

Кп = (1260тыс.руб. : 6267415 тыс. руб.) * 100 = 0,02%

То есть на каждый рубль реализации приходится 2 коп.

дохода.

Коэффициент рентабельности

Кр = (25463 тыс. руб. : 6267415тыс. руб.) * 100 =

0,41%

Конечно сами по себе эти цифры представляют потери, но

при сравнении с 2001 и 2002гг. это говорит о том что предприятие начинает

становится прибыльным и рентабельным.

Таким образом, в условиях рыночных отношений

предприятия приобретают самостоятельность и несут ответственность за результаты

своей деятельности перед акционерами и работниками. Поэтому анализ финансового

состояния предприятия играет важную роль.

Причины финансовой несостоятельности ОАО «Иж-Авто»

можно разделить на внешние и внутренние. К внешним причинам относятся прежде

всего экономические факторы (общий спад производства в стране, кризис неплатежей,

банкротство партнеров, изменение конъюктуры рынка), политические (политическая

нестабильность общества, несовершенство законодательства в области

хозяйственного права, внешнеэкономическая политика государства, потеря рынков

сбыта),усиление международной конкуренции, демографические (платежеспособный

спрос населения, культурный уклад общества).

К внутренним причинам несостоятельности могут

относится: производственный потенциал, организация маркетинга, кадровый

потенциал, организация управления финансами, управление инвестициями,

производительность труда.

Причины неплатежеспособности, в общем, могут быть

сведены к двум основным:

-

отставанию от запросов рынка (по предлагаемому ассортименту, по

качеству, по цене и т.д);

-

неудовлетворительному финансовому руководству предприятия

(большая текучесть руководящего персонала и служащих).

Обнаружение признаков предстоящей кризисной ситуации

требует проведения оперативных текущих мероприятий, препятствующих дальнейшему

ухудшению положения. Это могут быть активные маркетинговые исследования,

модернизация продукции, пересмотр цен на продукцию, совершенствование

управления. По результатам проведенной оценки финансового состояния можно

сделать вывод, что перед предприятием стоит проблема выживания. Его финансовая

политика решает кратковременные задачи, дающие положительные результаты только

сегодня с возможным отрицательным эффектом в будущем, что во многом

обуславливается отсутствием финансовой политики.

Развитие рыночных отношений определяет новые условия

организации оборотного капитала предприятия. Высокая инфляция, неплатежи и

другие кризисные явления вынуждают предприятия изменять свою политику по отношению

к оборотному капиталу, искать новые источники пополнения, изучать проблему

эффективности их использования.

По мнению Ковалева В. В. «оборотный капитал» (его

синоним в отечественном учете — оборотные средства) относится к мобильным

активам предприятия, которые являются денежными средствами или могут быть

обращены в них в течение года или одного производственного цикла.

Савицкая Г. В. определяет оборотный капитал как

мобильную часть капитала, используемую в процессе хозяйственной деятельности и

непосредственно влияющую на экономические результаты функционирования

предприятия.

В экономической и учебной литературе по-разному

излагается сущность оборотных средств. В одних работах оборотные средства

характеризуются как простое соединение оборотных производственных фондов и

фондов обращения в одну группу - оборотные средства. В других -они определяются

как совокупность оборотных производственных фондов и фондов обращения в

денежном выражении (например, такое определение дает Борисов Г.П.). В ряде

работ оборотные средства определяются как совокупность денежных средств, авансированных

для формирования оборотных производственных фондов и фондов обращения в

размерах. необходимых для выполнения производственных планов.

В учебнике "Финансовый менеджмент" дано

следующее определение сущности оборотных средств: «Денежные

средства, авансированные в оборотные производственные фонды и фонды

обращения составляют оборотные средства предприятия». Далее сказано, что

объединение оборотных фондов и фондов обращения в одно понятие основано на

экономической сущности оборотных средств, призванных обеспечить непрерывность

всего воспроизводственного процесса, в ходе которого фонды обязательно проходят

как стадию производства, так и стадию обращения.

Между тем оборотный капитал нельзя в прямом смысле

называть денежными средствами. Денежные средства являются посредником в

движении средств. Совокупная стоимость, выраженная в деньгах, превращается в

реальные деньги только временами и по частям.

Кругооборот оборотных средств в процессе

производственной

деятельности показан на рис. 2.1.

Рис. 2.1. Кругооборот текущих активов.

Предприятие покупает сырье и материалы, производит

продукцию, затем продает ее, как правило, в кредит, в результате чего

образуется дебиторская задолженность, которая через некоторое время

превращается в денежные средства.

В этом заключается двойственное содержание этой

финансовой категории, она соединяет в себе авансированные денежные средства и

стоимость материальных ресурсов в виде запасов сырья, топлива, полуфабрикатов,

готовой продукции и других видов материальных ценностей. Поэтому наличие

оборотных средств, с одной стороны, характеризует размер денежных средств, а с

другой стороны, запасы товарно-материальных ценностей как часть национального богатства.

Поскольку оборотный капитал включает как материальные,

так и денежные ресурсы, от их организации и эффективности использования зависит

не только процесс материального производства, но и финансовая устойчивость

предприятия.

В наиболее общем виде структура оборотных средств и их

источников показана в бухгалтерском балансе. Чистый оборотный капитал (ОК)

представляет собой разницу между текущими активами (ТА) и краткосрочной

кредиторской задолженностью (КЗ) (ОК = ТА – КЗ), поэтому любые изменения в

составе его компонентов прямо или косвенно влияют на его размер и качество. Как

правило, разумный рост чистого оборотного капитала рассматривается как положительная

тенденция, однако могут быть и исключения. Например, его рост за счет

увеличения безнадежных дебиторов вряд ли удовлетворит руководство предприятия.

Одной из основных составляющих оборотного капитала

являются производственные запасы предприятия, которые, в свою очередь, включают

в себя: сырье и материалы, незавершенное производство, готовую продукцию и

прочие запасы.

Поскольку предприятие вкладывает средства в

образование запасов, то издержки хранения запасов связаны не только со

складскими расходами, но и с риском порчи и устаревания товаров, а также с

вмененной стоимостью капитала, т.е. с нормой прибыли, которая могла быть

получена в результате других инвестиционных возможностей с эквивалентной

степенью риска. Большинство предприятий допускает, что образование запасов

имеет такую же степень риска, что и типичные для данного предприятия

капитальные вложения, и поэтому при расчете издержек хранения использует

среднюю вмененную стоимость капитала предприятия.

Экономический и организационно - производственный результаты

от хранения определенного вида текущих активов в том или ином объеме носят специфический

для данного вида активов характер. Например, большой запас готовой продукции

(связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита

продукции при неожиданно высоком спросе. Подобным образом достаточно большой

запас сырья и материалов спасает предприятие в случае неожиданной нехватки

соответствующих запасов от прекращения процесса производства или покупки более

дорогостоящих материалов - заменителей. Большое количество заказов на

приобретение сырья и материалов хотя и приводит к образованию больших запасов,

тем не менее имеет смысл, если предприятие может добиться от поставщиков

снижения цен (так как больший размер заказа обычно предусматривает некоторую

льготу, предоставляемую поставщиком в виде скидки). По тем же причинам

предприятие предпочитает иметь достаточный запас готовой продукции, который

позволяет дольше и более экономично управлять производством. В результате этого

уже само предприятие, как правило, предоставляет скидку клиентам. Задача менеджера

- выявить результат и затраты, связанные с хранением запасов, и подвести

разумный баланс.

Дебиторская задолженность - важный компонент

оборотного капитала. Когда одно предприятие продает товары другому предприятию

или организации, совсем не значит, что товары будут оплачены немедленно.

Неоплаченные счета за поставленную продукцию (или счета к получению) и

составляют большую часть дебиторской задолженности. Специфически элемент дебиторской

задолженности - векселя к получению, являющиеся по существу ценными бумагами

(коммерческие ц/б). Одной из задач менеджера по управлению дебиторской

задолженностью являются определение степени риска неплатежеспособности

покупателя, расчет прогнозного значения резерва по сомнительным долгам, а также

предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными

покупателями.

Денежные средства и ценные бумаги - наиболее ликвидная

часть текущих активов - также являются составляющей оборотного капитала. К

денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные

бумаги других предприятий, государственные казначейские билеты, государственные

облигации и муниципальные ценные бумаги.

Выбирая между наличными средствами и ценными бумагами,

менеджер решает задачу, подобную той, которую решает менеджер по производству.

Всегда существуют преимущества, связанные с созданием большого запаса денежных

средств, они позволяют сократить риск истощения наличности и дают возможность

удовлетворить требование оплатить тариф ранее установленного законом срока. С

другой стороны, издержки хранения временно свободных, неиспользуемых денежных

средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в

ценные бумаги (в частности, их можно условно принять в размере неполученной

прибыли при возможном краткосрочном инвестировании). Таким образом, менеджеру

необходимо решить вопрос об оптимальном запасе наличных средств.

К текущим обязательствам относится краткосрочная

кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета

других предприятий. В условиях рыночной экономики основным источником ссуд

являются коммерческие банки. Как правило, банки требуют документального подтверждения

обеспеченности запрашиваемых кредитов товарно-материальными ценностями

заемщика. Альтернативный вариант заключается в продаже предприятием части своей

дебиторской задолженности финансовому учреждению с предоставлением ему

возможности получать деньги по долговому обязательству. Следовательно, одни

предприятия могут решать свои проблемы краткосрочного финансирования путем

залога имеющихся у них текущих активов, другие - за счет частичной их продажи.

|

|

|

Оборотный капитал относится к мобильным активам предприятия, который является

денежными средствами или может быть обращен в них в течение года или одного

производственного цикла. Чистый оборотный капитал определяется как разность

между текущими активами (оборотными средствами) и текущими обязательствами

(кредиторской задолженностью) и показывает, в каком размере текущие активы

покрываются долгосрочными источниками средств (рис. 2.2). Аналог этого

показателя - величина собственных оборотных средств.

Рис. 2.2. Логика взаимосвязи между активами и

источниками

Оборотные средства могут быть охарактеризованы с

различных позиций, однако основными характеристиками являются их ликвидность,

объем и структура.

Что касается объема и структуры оборотных средств, то

они в значительной степени определяются отраслевой принадлежностью. Так,

предприятия сферы обращения имеют высокий удельный вес товарных запасов, у

финансовых корпораций обычно наблюдается значительная сумма денежных средств и

их эквивалентов. Прямой связи между оборотными средствами и кредиторской

задолженностью нет, однако считается, что у нормально функционирующего

предприятия текущие активы должны превышать текущие обязательства.

Величина оборотных средств определяется не только

потребностями производственного процесса, но и случайными факторами, поэтому

принято подразделять оборотный капитал на постоянный и переменный .

В теории финансового менеджмента существуют две

основные трактовки понятия "постоянный оборотный капитал":

Постоянный оборотный капитал (или системная часть

текущих активов) представляет собой ту часть денежных средств, дебиторской

задолженности и производственных запасов, потребность в которых относительно

постоянна в течение всего операционного цикла. Это усредненная, например, по временному

параметру, величина текущих активов, находящихся в постоянном ведении

предприятия.

Постоянный оборотный капитал может быть определен как

минимум текущих активов, необходимый для осуществления производственной

деятельности. Этот подход означает, что предприятию для осуществления своей

деятельности необходим некоторый минимум оборотных средств, например постоянный

остаток денежных средств на расчетном счете, некоторый аналог резервного

капитала.

Категория переменного оборотного капитала (или варьирующей

части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые

периоды или в качестве страхового запаса. Например, потребность в дополнительных

производственно - материальных запасах может быть связана с поддержкой высокого

уровня продаж во время сезонной реализации. В той же время по мере реализации

возрастает дебиторская задолженность. Добавочные денежные средства необходимы

для оплаты поставок сырья и материалов, а также трудовой деятельности,

предшествующих периоду высокой деловой активности.

Ликвидность и приемлемая эффективность текущих активов

в значительной степени определяется уровнем частого оборотного капитала.

В теории финансового менеджмента принято выделять

различные стратегии финансирования текущих активов в зависимости от отношения

менеджера к выбору источников покрытия варьирующей их части, т.е. выбору

относительной величины чистого оборотного капитала. Известны четыре модели

поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или

иной модели стратегии финансирования сводится к установлению величины

долгосрочных пассивов и расчету на ее основе величины чистого оборотного

капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК

= ДП – ВА). Каждой стратегии поведения соответствует свое базовое балансовое

уравнение.

Статическое и динамическое представления каждой модели

приведены на рис. 2.3. – 2.6.

Для удобства введены следующие обозначения:

ВА – внеоборотные активы;

ТА – текущие активы (ТА = СЧ + ВЧ);

СЧ – системная часть текущих активов;

ВЧ – варьирующая часть текущих активов;

КЗ – краткосрочная кредиторская задолженность;

ДЗ – долгосрочны заемный капитал;

СК – собственный капитал;

ДП – долгосрочные пассивы (ДП = СК + ДЗ);

ОК – чистый оборотный капитал (ОК = ТА – КЗ).

Построение идеальной модели (рис. 2.3) основывается на

самой сути категорий «текущие активы» и «текущие обязательства» и их взаимном

соответствии. Модель означает, что текущие активы по величине совпадают с краткосрочными

обязательствами, т. е. чистый оборотный капитал равен нулю.

Рис. 2.3. Идеальная модель финансового управления

оборотными средствами

В реальной жизни такая модель практически не

встречается. Кроме того, с позиции ликвидности она наиболее рискованна,

поскольку при неблагоприятных условиях предприятие может оказаться перед

необходимостью продажи части оборотных средств для покрытия текущей

кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные

пассивы, т. е. базовое уравнение (модель) будет иметь вид:

ДП = ВА (2.1)

Для конкретного предприятия наиболее реальна одна из

следующих трех моделей стратегии финансового управления оборотными средствами

(рис. 2.4 - 2.6), в основу которых положена посылка, что для обеспечения

ликвидности как минимум внеоборотные активы и системная часть текущих активов

должны покрываться долгосрочными пассивами. Таким образом, различие между моделями

определяется тем, какие источники финансирования выбираются для покрытия варьирующей

части текущих активов.

Рис. 2.4. Агрессивная модель финансового управления

оборотными средствами

Агрессивная модель (рис. 2.4) означает, долгосрочные

пассивы служат источниками покрытия внеоборотных активов и системной части

текущих активов, т.е. того их минимума, который необходим для осуществления

хозяйственной деятельности. В этом случае оборотный капитал в точности равен

этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме

покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности

эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться

лишь минимумом текущих активов невозможно. Базовое управление (модель) будет

иметь вид:

ДП = ВА +СЧ (2.2)

Консервативная модель (рис. 2.5) предполагает, что

варьирующая часть текущих активов также покрывается долгосрочными пассивами. В

этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск

потери ликвидности. Чистый оборотный капитал равен по величине текущим активам

(ОК = ТА). Безусловно, модель носит искусственный характер. Эта стратегия

предполагает установление долгосрочных пассивов на уровне, задаваемом базовым

уравнением (моделью):

ДП = ВА + СЧ + ВЧ (2.3)

Рис. 2.5. Консервативная модель финансового управления

оборотными средствами.

Компромиссная модель (рис. 2.6) наиболее реальна. В

этом случае внеоборотные активы системная часть текущих активов и

приблизительно половина варьирующей части текущих активов покрываются

долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме

системной части текущих активов, и половины их варьирующей части (ОК = СЧ +

0,5·ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы,

что отрицательно влияет на прибыль, однако это рассматривается как плата за

поддержание риска потери ликвидности на должном уровне. Стратегия предполагает

установление долгосрочных пассивов на уровне, задаваемом базовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 х ВЧ (2.4)

Рис. 2.6. Компромиссная модель финансового управления оборотными средствами.

Все источники финансирования оборотных средств

подразделяются на собственные, заемные и привлеченные. Собственные средства

играют главную роль в организации кругооборота фондов, так как предприятия, работающие

на основе коммерческого расчета, должны обладать определенной имущественной и

оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести

ответственность за принимаемые решения [1, с. 125].

Формирование оборотных средств происходит в момент

организации предприятия, когда создается его уставный фонд. Источником

формирования в этом случае служат инвестиционные средства учредителей

предприятия. В процессе работы источником пополнения оборотных средств является

полученная прибыль, а также приравненные к собственным средствам так называемые

устойчивые пассивы. Это средства, которые не принадлежат предприятию, но

постоянно находятся в его обороте. Такие средства служат источником формирования

оборотных средств в сумме их минимального остатка.

К ним относятся: минимальная переходящая из месяца в

месяц задолженность по оплате труда работникам предприятия, резервы на покрытие

предстоящих расходов, минимальная переходящая задолженность перед бюджетом и

внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за

продукцию (товары, услуги), средства покупателей по залогам за возвратную тару,

переходящие остатки фонда потребления и др. [4, с. 67].

Для сокращения общей потребности хозяйства в оборотных

средствах, а также стимулирования их эффективного использования целесообразно

привлечение заемных средств.

Заемные средства представляют собой в основном

краткосрочные кредиты банка, с помощью которых удовлетворяются временные

дополнительные потребности в оборотных средствах.

Основными направлениями привлечения кредитов для

формирования оборотных средств являются:

-

кредитование сезонных запасов сырья, материалов и затрат,

связанных с сезонным процессом производства;

-

временное восполнение недостатка собственных оборотных средств;

-

осуществление расчетов и опосредованно платежного оборота.

В условиях административно-командной системы

управления экономикой заемные средства среди источников финансирования

оборотных средств составляли достаточно большую долю.

Вместе со становлением системы коммерческих банков,

ростом объемов коммерческого кредита повысилась и доля кредитных ресурсов в

структуре источников образования оборотных средств предприятий.

Таким образом, с переходом на рыночную систему

управления экономикой роль кредита как источника оборотных средств по крайней

мере не уменьшилась. Наряду с привычной необходимостью в покрытии

сверхнормативной потребности в оборотных средствах предприятий появились

новые факторы, обусловливающие усиление значения банковского кредита.

Эти факторы связаны, прежде всего, с переходным этапом

развития, переживаемым отечественной экономикой. Одним из них явилась инфляция.

Воздействие инфляции на оборотные средства предприятия очень многогранно: оно

оказывает непосредственное и косвенное влияние. Прямое влияние характеризуется

обесценением оборотных средств за время их оборота т.е. после завершения

оборота предприятие фактически не получает авансированную сумму оборотных

средств в составе выручки от реализации продукции [5,с.127].

Косвенное влияние выражается в замедлении оборота

средств из-за кризиса неплатежей, во многом обусловленного инфляцией. К другим

причинам возникновения кризиса неплатежей следует отнести снижение

производительности труда; крайнюю неэффективность производства; неумение

отдельные руководителей приспособиться к новым условиям: искать новые решения,

менять товарный ассортимент, снижать материале- и энергоемкость производства,

реализуя излишние и ненужные активы; наконец, несовершенство законодательства,

позволяющего безнаказанно не платить по долгам.

Указанные причины обусловливают, повышенную

заинтересованность предприятий в заемных средствах как источнике пополнения

замороженных в долгосрочной дебиторской задолженности оборотных средств. В

данной ситуации возникает вопрос границ применения кредита в качестве источника

оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает

применение кредита на финансовое положение предприятия в целом и на состояние

оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных

ресурсов в условиях дефицита собственных средств предприятию необходимо

сокращать или полностью приостанавливать производство, что грозит серьезными

финансовыми затруднениями вплоть до банкротства. С другой стороны - решение возникших

проблем только с помощью кредитов вызывает повышение зависимости предприятия от

кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к

увеличению нестабильности финансового состояния, теряются собственные оборотные

средства, переходя в собственность банка, поскольку предприятия не обеспечивают

норму прибыли на вложенный капитал, заданную в виде банковского процента.

Кредиторская задолженность относится к внеплановым

привлеченным источникам формирования оборотных средств. Ее наличие означает участие

и в обороте предприятия средств других предприятий и организаций. Часть кредиторской

задолженности закономерна, так как вытекает из действующего порядка

расчетов.

Наряду с этим кредиторская задолженность может

возникнуть в результате нарушения платежной дисциплины. У предприятий может

возникнуть кредиторская задолженность поставщикам за поступившие товары,

подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам,

по отчислениям во внебюджетные фонды.

Следует также выделить прочие источники формирования

оборотных средств, к которым относятся средства предприятия, временно не

используемые по целевому назначению (фонды, резервы и др.). Правильное

соотношение между собственными, заемными и привлеченными источниками

образования оборотных средств играет важную роль в укреплении финансового состояния

предприятия.

Целевой установкой политики управления оборотным

капиталом является определение объема и структуры текущих активов, источников

их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной

производственной и эффективной финансовой деятельности предприятия. Взаимосвязь

данных факторов и результатных показателей достаточно очевидна. Хроническое

неисполнение обязательств перед кредиторами может привести к разрыву экономических

связей со всеми вытекающими отсюда последствиями.

Сформулированная целевая установка имеет

стратегический характер; не менее важным является поддержание оборотных средств

в размере, оптимизирующем управление текущей деятельностью. С позиции

повседневной деятельности важнейшей финансово - хозяйственной характеристикой

предприятия является его ликвидность, т.е. способность вовремя гасить

краткосрочную кредиторскую задолженность.

В табл. 2.1 приводится группировка оборотных средств

в зависимости от их ликвидности.

Таблица 2.1

Состав и структура оборотных средств по степени

ликвидности

|

Группа оборотных средств

|

Статьи актива баланса

|

|

Наиболее ликвидные активы

|

Денежные средства:

Касса

Расчетный счет

Валютный счет

Прочие денежные средства

Краткосрочные финансовые вложения

|

|

Быстро реализуемые активы

|

Товары отгруженные

Дебиторская задолженность:

за товары, работы,

услуги по векселям полученным,

дочерних предприятий,

бюджета,

персонала по прочим операциям,

прочие дебиторы.

|

|

Медленно реализуемые активы

|

Запасы – итог раздела 2 актива баланса за вычетом расходов

будущих периодов и НДС по приобретенным ценностям.

|

Деление оборотных средств на быстро реализуемые и

медленно реализуемые не является абсолютным и зависит от конкретной реальной

ситуации, складывающейся в каждый данный отчетный период деятельности предприятия.

Может так сложится, что остатки готовой продукции на складе реализуются

быстрее (за наличные), чем наступят сроки погашения дебиторской задолженности.

Поэтому для каждого предприятия и для каждого отдельного периода существует

своя индивидуальная группировка текущих активов по степени ликвидности.

Для любого предприятия достаточный уровень

ликвидности является одной из важнейших характеристик стабильности

хозяйственной деятельности. Потеря ликвидности чревата не только

дополнительными издержками, но и периодическими остановками производственного

процесса, рис. 2.7.

Рис. 2.7. Риск и уровень оборотного капитала

На рис. 2.7 показан риск ликвидности при высоком и

низком уровнях чистого оборотного капитала.

Если денежные средства, дебиторская задолженность и

производственно - материальные запасы поддерживаются на относительно низких

уровнях, то вероятность неплатежеспособности или нехватки средства для

осуществления рентабельной деятельности велика. На графике видно, что с ростом

величины чистого оборотного капитала риск ликвидности уменьшается. Безусловно,

взаимосвязь имеет более сложный вид, поскольку не все текущие активы в равной

степени положительно влияют на уровень ликвидности. Тем не менее, можно

сформулировать простейший вариант управления оборотными средствами, сводящий к

минимуму риск потери ликвидности: чем больше превышение текущих активов над

текущими обязательствами, тем меньше степень риска; таким образом, нужно

стремиться к наращиванию чистого оборотного капитала.

При низком уровне оборотного капитала производственная

деятельность не поддерживается должным образом, отсюда - возможная потеря

ликвидности, периодические сбои в работе и низкая прибыль. При некотором

оптимальном уровне оборотного капитала прибыль становится максимальной.

Дальнейшее повышение величины оборотных средств приведет к тому, что

предприятие будет иметь в распоряжении временно свободные, бездействующие

активы, а также излишние издержки финансирования, что повлечет снижение

прибыли. В связи с этим сформулированный выше вариант управления оборотными средствами,

связанный со снижением риска ликвидности, не совсем верен (рис. 2.8)

Рис. 2.8. Взаимосвязь прибыли и уровня оборотного капитала

Таким образом, политика управления оборотным капиталом

должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью

работы. Это сводится к решению двух важных задач.

а) обеспечение платежеспособности. Такое условие

отсутствует, если предприятие не в состоянии оплачивать счета, выполнять

обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее

достаточного уровня оборотного капитала, может столкнуться с риском

неплатежеспособности.

б) обеспечение приемлемого объема, структуры и

рентабельности активов. Известно, что различные уровни разных текущих активов

по-разному воздействуют на прибыль. Например, высокий уровень производственно -

материальных запасов потребует соответственно значительных текущих расходов, в

то время как широкий ассортимент готовой продукции в дальнейшем может способствовать

повышению объемов реализации и увеличению доходов. Каждое решение, связанное с

определением уровня денежных средств, дебиторской задолженности и производственных

запасов, должно быть рассмотрено как с позиции рентабельности данного вида

активов, так и с позиции оптимальной структуры оборотных средств.

Центральным моментом в методиках управления оборотными

средствами является поиск их оптимальной величины, состава и структуры.

Разрабатывая подобные методики, рекомендуется иметь в виду следующие достаточно

очевидные факты:

-

в случае отсутствия действенной системы контроля за оборотными

средствами они имеют обыкновение увеличиваться (прежде всего речь идет о производственных

запасах и дебиторской задолженности);

-

неоправданное увеличение оборотных средств непременно сопровождается

дополнительными прямыми и косвенными потерями, например, увеличение потерь от

естественной убыли сырья и материалов, появлением залежалых и неходовых

товаров, снижением оборачиваемости собственных оборотных средств и др.;

-

неоправданное увеличение оборотных средств требует привлечения

новых источников финансирования, следствием чего являются, во-первых, дополнительные

затраты, поскольку большинство источников носит платный характер, и, во-вторых,

снижение резервного заемного потенциала предприятия;

-

неоправданное снижение величины оборотных средств и/или неоптимальная

их структура может привести к нарушению ритмичности производственной деятельности.

Формирование и поддержание производственных запасов

всегда связано с необходимостью нахождения оптимального соотношения между двумя

крайними стратегиями: первая подразумевает минимизацию запасов в надежде на

ритмичную их поставку, вторая – создание достаточного запаса, имеющего целью

застраховаться от различных неожиданностей и наверняка обеспечить ритмичность

производственного процесса. Кроме того, выбирая политику в отношении

производственных запасов приходится принимать во внимание наличие риска двух

видов: а) неблагоприятное изменение цен, б) моральное и физическое устаревание.

Методики

оптимального управления запасами базируются на идее минимизации двух видов

затрат, непременно имеющих место в отношении производственных запасов:

Методики

оптимального управления запасами базируются на идее минимизации двух видов

затрат, непременно имеющих место в отношении производственных запасов:

-

затраты по покупке и доставке;

-

затраты по хранению.

|

|

|

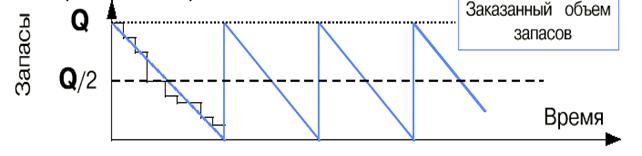

В рыночной экономике заказ крупной

партии сырья обычно сопровождается получением скидки от поставщика. Кроме того,

чем больше заказываемая партия сырья и материалов, то есть чем реже приходится

обращаться к поставщикам, тем меньше затраты по покупке и доставке. Однако в

этом случае увеличиваются затраты по хранению (нужны дополнительные складские

помещения, увеличивается естественная убыль и прочий недокументированный расход

и др.). И наоборот, если предприятие предпочитает работать «с колес», то есть

ориентируется на минимальный запас сырья, оно минимизирует затраты по хранению,

но увеличивает затраты по покупке и доставке. Иными словами, есть свои плюсы и

минусы в каждой из описанной стратегий, а оптимальная политика в управлении

производственными запасами как раз и заключается в поиске компромисса между

двумя этими видами затрат. Один из наиболее известных подходов к формализованному

управлению запасами заключается в расчете (в натуральных единицах) оптимальной

партии заказа (ЕOQ), позволяющей минимизировать совокупные затраты по заказу,

доставке, хранению запасов.

EOQ = (2 х Q х F) : H, (2.5)

EOQ = (2 х Q х F) : H, (2.5)

где Q – общая потребность в сырье на период в

единицах;

F – затраты по размещению и выполнению заказа;

H – затраты по хранению единицы сырья.

Показатель EOQ является ключевым в ряде методик,

посвященных выработке оптимальной политики управления запасами. Подобные

методики различаются допущениями в отношении страхового запаса, вариабельности

дневной потребности в сырье и материалах, условий выполнения заказа и др. Среди

исходных факторов, определяющих политику в управлении запасами: уровень запасов,

при котором делается заказ; минимально допустимый уровень запасов (страховой

запас); максимально допустимый уровень запасов; оптимальная партия заказа;

средняя дневная потребность в сырье, максимальное и минимальное число дней

выполнения заказа.

Для оптимального управления запасами рекомендуется:

-

оценить общую потребность в сырье на планируемый период;

-

периодически уточнять EOQ и момент заказа сырья;

-

периодически уточнять и сопоставлять затраты по заказу сырья и

затраты по хранению;

-

регулярно контролировать условия хранения запасов;

-

иметь хорошую систему учета.

В системе мер, направленных на

повышение эффективности работы, важное место занимают вопросы рационального

использования оборотных средств. Проблема улучшения использования оборотных

средств стала еще более актуальной в условиях формирования рыночных отношений.

Интересы предприятия требуют полной ответственности за результаты своей

производственно - финансовой деятельности. Поскольку финансовое положение предприятия

находится в прямой зависимости от состояния оборотных средств и предполагает

соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат

собственными средствами, предприятия заинтересованы в рациональной организации

оборотных средств — организации их движения с минимально возможной суммой для

получения наибольшего экономического эффекта.

Изменение оборачиваемости средств выявляется

путем сопоставления фактических показателей с плановыми или показателями

предшествующего периода. В результате сравнения показателей оборачиваемости

оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных

средств из оборота высвобождаются материальные ресурсы и источники их

образования, при замедлении — в оборот вовлекаются дополнительные средства.

Эффективность использования

оборотных средств зависит от многих факторов, которые можно разделить на внешние,

оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на

которые предприятие может и должно активно влиять. К внешним факторам можно

отнести такие, как общеэкономическая ситуация, налоговое законодательство,

условия получения кредитов и процентные ставки по ним, возможность целевого

финансирования, участие в программах, финансируемых из бюджета. Эти и другие

факторы определяют рамки, в которых предприятие может манипулировать

внутренними факторами рационального движения оборотных средств.

Посредством нормирования

определяется общая потребность предприятия в оборотных средствах.

Норма оборотных средств — величина,

соответствующая минимальному, экономически обоснованному объему запасов. Она

устанавливается, как правило, в днях.

Норматив ОС — минимально необходимая

сумма денежных средств, обеспечивающих непрерывность работы предприятия.

Норма ОС (На.ос) определяется по

формуле:

(2.6)

(2.6)

где Тек — текущий запас (основной

вид запаса, самая значительная величина в норме ОС);

Стр — страховой запас;

Тран — транспортный запас;

Техн — технологический запас;

Пр — время, необходимое для приемки.

Текущий запас определяется по

формуле

(2.7)

(2.7)

где Сп — стоимость поставки;

И — интервал между поставками.

Страховой запас (второй по величине

вид запаса) определяется по формуле

(2.8)

(2.8)

Транспортный запас определяется как

превышение сроков грузооборота (время доставки товара от поставщика покупателю)

над сроками документооборота.

Технологический запас — время, необходимое

для подготовки материалов к производству.

Норматив ОС определяется по формуле

Нв.ос = Р х На.ос (2.9)

где Р — среднедневной расход

оборотных средств;

На.ос — норма ОС. Норматив ОС можно

также найти по формуле

(2.10)

(2.10)

где В — расход (выпуск) по элементу

ОС за период (руб.);

Т — продолжительность периода (дни);

На.ос — норма оборотных средств по

элементу (дни).

Нормирование ОС в незавершенном

производстве осуществляется по формуле

(2.11)

(2.11)

где Пц — длительность производственного

цикла; К — коэффициент нарастания затрат, который при равномерном нарастании

затрат определяется по формуле:

(2.12)

(2.12)

где Фе — единовременные затраты; Фн

— нарастающие затраты; С/С — себестоимость. При неравномерном нарастании затрат

К = С/П (2.13)

где С — средняя стоимость изделия в

незавершенном производстве; П — производственная себестоимость изделия.

Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по

формуле

(2.14)

(2.14)

где П — переходящая сумма расходов

будущих периодов на начало планируемого года;

Р — расходы будущих периодов в

предстоящем году, предусмотренные сметами;

С — расходы будущих периодов,

подлежащие списанию на себестоимость продукции предстоящего года.

Существует несколько методов

нормирования оборотных средств, перечисленных выше, из которых в ДОАО

“Ижмаш-авто” используется метод в незавершенном производстве.

С технической стороны этот метод

представляет собой незаконченную продукцию в связи с ее нахождением на

различных стадиях технологической обработки. В экономическом отношении сумма

денежных затрат предприятия на осуществление процесса. В нее входят:

-

стоимость

производственных затрат, вовлеченных в производство;

-

зарплата;

-

амортизация;

-

другие

затраты.

Норматив

оборотных средств по этому методу определяется по формуле:

НЗД = П * КНЗ, (2.15)

где П - продолжительность

производственного цикла (время пребывания продукции в незавершенном

производстве);

КНЗ - коэффициент

нарастания затрат

Коэффициент нарастания затрат при

равном нарастании затрат

, (2.16)

, (2.16)

где ЗЕ - единовременные

затраты в начале производственного цикла (расход сырья и основных

материалов);

ЗН - нарастающие

затраты (зарплата и т.д.);

С -

себестоимость продукции.

В отличие от производственных запасов, которые

достаточно статичны, не могут быть резко изменены, поскольку в значительной

степени определяются сутью технологического процесса, дебиторская задолженность

представляет собой наиболее динамичный элемент оборотных средств, существенно

зависящий в компании политики в отношении покупателей продукции. Поскольку

дебиторская задолженность представляет собой иммобилизацию собственных

оборотных средств, то есть в принципе она невыгодна предприятию, поэтому с

очевидность напрашивается вывод о ее максимально возможном сокращении.

Теоретически дебиторская задолженность может быть сведена до минимума, тем не

менее этого не происходит по многим причинам, в том числе и по причине конкуренции.

С позиции возмещения стоимости поставленной продукции

продажа может быть выполнена одним из трех методов:

-

предоплата;

-

оплата за наличный расчет;

-

оплата с отсрочкой платежа, осуществляемая обычно в виде

безналичных расчетов.

Последняя схема наиболее не выгодна продавцу,

поскольку ему приходится кредитовать покупателя, однако именно она является

основой в системе расчетов за поставленную продукцию. При оплате с отсрочкой

платежа как раз и возникает дебиторская задолженность по товарным операциям как

естественный элемент общепринятой системы расчетов.

Вырабатывая политику кредитования покупателей своей

продукции, предприятие должно определится по следующим ключевым вопросам:

-

срок предоставления кредита;

-

стандарты кредитоспособности;

-

система создания резерва по сомнительным долгам;

-

система сбора платежей;

-

система предоставления скидок.

Эффективная система взаимоотношения с покупателями

подразумевает

-

качественный отбор клиентов, которым можно предоставлять кредит;

-

определение оптимальных условий кредитования;

-

четкую процедуру предъявления претензий;

-

контроль за тем, как клиенты исполняют условия договоров.

В условиях централизованно планируемой экономики

денежные средства не играли сколько-нибудь значимой роли в деятельности

предприятий, поскольку их величина как в кассе, так и на расчетном счете

регулировалась вышестоящими организациями. При переходе к рыночным отношениям

ситуация коренным образом меняется. Значимость денежных средств и их

эквивалентов определяется тремя причинами: рутинность (необходимость денежного

обеспечения текущих операций), предосторожность (необходимость погашения непредвиденных

платежей), спекулятивность (возможность участия в заранее непредусмотренном

выгодном проекте).

В целом, система эффективного управления денежными

средствами подразумевает выделение трех крупных блоков процедур, требующих

повседневного внимания финансового менеджера: а) анализ движения денежных

средств, б) прогнозирование денежных потоков, в) определение оптимального

уровня денежных средств.

Цель первого блока определяется, прежде всего, тем

обстоятельством, что с позиции контроля и оценки эффективности функционирования

предприятия весьма важно представлять, какие виды деятельности генерируют

основной объем денежных поступлений и оттоков.

Анализ движения денежных средств позволяет определить

сальдо денежного потока в результате текущей, инвестиционной, финансовой

деятельности и прочих операций. Аналитические процедуры выполняются в рамках

либо прямого, либо косвенного методов; в первом случае идут от счетов бухгалтерского

учета, во втором – от бухгалтерской отчетности. Прямой метод предполагает

идентификацию всех проводок, затрагивающих дебет денежных счетов (приток

денежных средств) и кредит денежных счетов (отток денежных средств).

Последовательный просмотр всех проводок обеспечивает помимо прочего группировку

оттоков и притоков денежных средств по важнейшим видам деятельности (текущая,

инвестиционная, финансовая, прочая). Косвенный метод основывается на

идентификации и учете операций, связанных с движением денежных средств, и

последовательной корректировке чистой прибыли, то есть исходным элементом

является отчетная прибыль.

Одна из важнейших характеристик анализа денежных

средств – оценка финансового цикла, характеризующего время, в течении которого

собственные денежные средства отвлечены из оборота. Продолжительность

финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД - ВОК (2.17)