Система развитого социального страхования в России на примере региона

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

На тему «Система

развития социального страхования в России

( на примере региона)

Студент Ладышкина

Н.Г._____________________________

(Ф.И.О)

(подпись)

Научный руководитель Барт

Л.В. ____________________

(Ф.И.О) (подпись)

Рецензент Штенке А.К_________________________________

(Ф.И.О) (подпись)

Допустить к защите ГАК

_____________________

_____________________

(Ф.И.О)

«__» ________________г.

Ульяновск – 2002 г.

План

Стр.

Введение……………………………………………………………………..3

1.

Возникновение и развитие

социального страхования в России……..8

История возникновения социального

страхования в России………..8

Социальное страхование: западный

опыт и российские реалии…...13

Организационно- правовая форма

Фонда…………………………….21

Инструменты социального

страхования……………………………. .25

2.

Проблемы социального страхования

в области и пути их решения..30

Деятельность

Ульяновского Регионального отделения Фонда социального страхования в новых

социально- экономических

условиях и его

особенности……………………………………………30

Финансовая

система социального страхования…………………….46

Тарифная

политика…………………………………………………….56

Профилактические

аспекты системы социального страхования

в

области………………………………………………………………..66

Заключение…………………………………………………………………78

Список

литературы………………………………………………………...83

Приложение………………………………………………………………...86

ВВЕДЕНИЕ

Переход

к рыночной экономике сопровождался формированием принципиально новой финансовой

системы, важным звеном которой являются внебюджетные фонды государства,

- совокупность финансовых ресурсов, находящихся в распоряжении федеральных,

региональных органов власти или местных органов самоуправления и имеющих

целевое назначение.

Первоначально

внебюджетные фонды появились в виде специальных фондов или особых счетов

задолго до возникновения бюджета. Государственная власть с расширением своей

деятельности нуждалась во все новых расходах, требовавших средств для своего

покрытия. Эти средства концентрировались в особых фондах, предназначенных для

специальных целей. Такие фонды носили, как правило, временный характер. С

выполнением государством намеченных мероприятий фонды заканчивали свое

существование. В связи с этим количество фондов постоянно менялось.

Внебюджетные

фонды в финансовой системе России созданы в соответствии с Законом РСФСР

"Об основах бюджетного устройства и бюджетного процесса в РСФСР" (от

10 октября 1991 г.). Главная причина их создания - необходимость выделения

чрезвычайно важных для общества расходов и обеспечение их самостоятельными

источниками дохода.

Анализ

деятельности внебюджетных фондов является актуальной задачей, что обусловлено

постоянным дефицитом бюджета страны и необходимостью целенаправленного решения

социальных проблем, финансируемых за счет этих фондов.

Поскольку

плательщиками взносов во внебюджетные фонды являются юридические и физические

(предприниматели) лица, т.е. потребители социальных гарантий, то вопросы уплаты

и распределения денежных средств фондов касаются всех граждан России, что

определяет их заинтересованность в оптимальном функционировании системы

внебюджетных фондов.

Политика

внебюджетных фондов не может быть абсолютно независимой к налогово-бюджетным

(фискальным) мероприятиям. Колебания федерального бюджета от его дефицита до

образования излишков и обратно на долгосрочных временных интервалах влияют на

объем производства, занятость населения, уровень доходов, а, следовательно, на

наполняемость внебюджетных фондов. В свою очередь денежные средства фондов

выполняют сглаживающую и стабилизирующую роль при резких колебаниях в доходной

части государственного бюджета, основанной на налоговых сборах.

Внебюджетные

фонды — это форма перераспределения и использования финансовых ресурсов,

привлекаемых государством для финансирования некоторых общественных

потребностей и комплексно расходуемых на основе оперативной самостоятельности.

Они выступают одним из звеньев общегосударственных финансов. В нашей стране к

таковым относятся: Фонд государственного социального страхования, Пенсионный

фонд, Государственный фонд занятости населения. Государство

мобилизует в эти фонды часть доходов населения для финансирования своих

мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение

дополнительными средствами приоритетных сфер экономики и расширение социальных

услуг населения.

На

основе Закона РСФСР "Об основах бюджетного устройства и бюджетного

планирования в РСФСР" от 10 октября 1991 года органы власти в рамках

законодательства РФ могут образовывать целевые внебюджетные фонды, обладающие

правом самостоятельного юридического лица и независимые от бюджетов

соответствующих органов власти.

Государственные

внебюджетные фонды создаются на базе соответствующих актов высших органов

власти, в которых регламентируется их деятельность, указываются источники

формирования, определяются порядок и направленность использования денежных

средств.

Внебюджетные

фонды, являясь составной частью финансовой системы РФ, обладают рядом

особенностей:

-

запланированы органами власти и управления и имеют строгую целевую направленность;

-

денежные средства фондов используются для финансирования государственных

расходов, не включенных в бюджет;

-

формируются в основном за счет обязательных отчислений юридических и физических

лиц;

-

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют

налоговую природу, тарифы взносов устанавливаются государством и являются

обязательными;

-

на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды,

распространено большинство норм и положений Закона РФ "Об основах

налоговой системы РФ";

-

денежные ресурсы фонда находятся в государственной собственности, они не входят

в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо

цели, прямо не предусмотренные законом;

-

расходование средств из фондов осуществляется по распоряжению Правительства или

специально уполномоченного на то органа (Правление фонда).

С помощью внебюджетных фондов возможно:

- влиять на процесс производства путем финансирования, субсидирования,

кредитования отечественных предприятий;

- обеспечить природоохранные мероприятия, финансируя их за счет специально

определенных источников и штрафов за загрязнение окружающей среды;

-

оказывать социальные услуги населению путем выплаты пособий, пенсий,

субсидирования и финансирования социальной инфраструктуры в целом;

-

предоставлять займы, в том числе зарубежным партнерам, включая иностранные

государства.

Организация функционирования внебюджетных фондов находится в ведении

государственных органов власти — центральных, республиканских и местных.

Направление расходования

средств, поступающих во внебюджетные фонды, обусловливается назначением

фондов, конкретными экономическими условиями и содержанием разработанных и реализуемых

программ. Часть средств направляется на учредительскую деятельность, а также

вкладывается в ценные бумаги. Внебюджетные фонды могут выступать инвесторами и

участниками финансового рынка в связи с тем, что, во-первых, нередко

использование денежных средств не совпадает со временем их образования; и

во-вторых, доходы от инвестиций являются дополнительными источниками

финансирования затрат соответствующего фонда.

Решение

об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также

государственные представительные органы субъектов Федерации и местного

самоуправления. Внебюджетные фонды находятся в собственности государства, но

являются автономными. Они имеют, как правило, строго целевое назначение.

Начиная

с 1992 года в РФ, создано и действует большое количество внебюджетных фондов.

В зависимости от уровня управления внебюджетные фонды подразделяются на

государственные (федеральные) и региональные; по целевому назначению – на

экономические и социальные. К экономическим фондам относятся:

-

фонд

технологического развития и отраслевые внебюджетные фонды НИОКР.

-

государственный

внебюджетный фонд воспроизводства минерально- сырьевой базы

-

фонд

инвестирования

-

дорожный

фонд

Социальные

фонды включают в себя:

-

пенсионный

фонд

-

фонд

социального страхования

-

государственный

фонд занятости

-

фонд

обязательного медицинского страхования

Общее

число федеральных внебюджетных фондов в 1998 г. составило около 40.

Одним

из наиболее важных показателей уровня благосостояния населения страны является

степень его социальной защищенности. Обеспечением социальных гарантий

трудящегося населения страны занимается Фонд социального страхования. В данной

дипломной работе приведен анализ итогов деятельности Ульяновского регионального

Фонда социального страхования на территории Ульяновской области в 2001 г. и

задачи на 2002 г.

1.

Возникновение и развитие социального страхования в

России.

История возникновения социального страхования в

России.

Становление

института социального страхования в России началось с конца 19-го века. До

революции 1917 года был принят ряд законодательных актов, предусматривающих

страхование рабочих на случай болезни и несчастных случаев на производстве,

образованы страховые органы. В целом же система социального страхования была

сформирована в советский период.

Социальное

страхование, в котором органически соединены принципы личной самозащиты и

солидарности индивидуально-коллективной взаимопомощи, в России было решительно

отвергнуто большевиками с первого дня их прихода к власти. Ими проводилась в

жизнь идея полной ответственности государства за социальное обеспечение

граждан, как в отношении финансирования, так и в отношении управления.

Основным

принципом, обосновывающим право на пенсии и пособия, являлся принцип

алиментарности или безвозмездной помощи.

В постановлении ЦИК и

Совнаркома Союза ССР от 23 июня 1931 г. «О со-циальном страховании» отмечалось,

что в связи с ростом социалистического хозяйства в огромной степени выросли

средства социального страхования . Для наиболее целесообразного использования

этих громадных средств «в соответствии с задачами настоящего периода

социалистического строительства»1 предписывалось «улучшить работу всей сети

социального страхования сверху донизу, приблизив ее к промышленным и

транспортным предприятиям, строительствам и крупным совхозам, улучшить кадры

работников социального страхования и вести решительную борьбу с проявлениями

бюрократизма в работе органов социального страхования».

____

1См.:

Дегтярев Г.П. Социальное страхование в России. // Социальный мир,№6,2001,-С.2

8 июля 1931 г. было

утверждено «Положение об органах социального страхования». Положением были

определены следующие органы социального страхования 1(органы

страховых касс):

-

Выплатные пункты

касс социального страхования

- Территориальные

кассы социального страхования – районные, городские, областные (краевые,

республиканские в автономных республиках) и республиканские в союзных

республиках

- Отраслевые кассы

социального страхования –областные, республиканские, всесоюзные.

- Центральное

управление социального страхования (Цусстрах) и Союзный совет социального

страхования

Территориальные страховые кассы организовывались по постановлению вышестоящего

органа социального страхования, согласованному с соответствующим межсоюзным

профсоюзным объединением. Отраслевые кассы организовывались по постановлению

центральной всесоюзной отраслевой кассы социального страхования, согласованному

с ЦК профсоюза данной отрасли промышленности.

Делами

территориальных, областных, республиканских касс социального страхования ведал

комитет, избираемый на соответствующем межсоюзном съезде профсоюзов. Комитет

республиканской страховой кассы РСФСР избирался ВЦСПС. Делами территориальных

районных и городских страховых касс ведал комитет кассы, избираемой на районной

или общегородской межсоюзной конференции. Делами отраслевых касс ведал комитет

кассы, избираемый на съезде профсоюзов данной отрасли промышленности. Комитеты

страховых касс выбирались одновременно и на те же сроки, на какие

___

1См.:Дегтярев Г.П.,

Развитие социального страхования в России // Социальный мир №10,2001,-С. 5

выбирались соответствующие

профсоюзные органы. Комитет страховой кассы выбирал из своей среды председателя

и секретаря кассы. Комитет страховой кассы мог выбрать президиум в составе,

устанавливаемом комитетом. Председатели комитетов республиканских

территориальных страховых касс союзных республик утверждались СНК

соответствующей союзной республики.

В

целях приближения работы страховых касс к конкретным условиям производства,

организации лучшего обслуживания рабочих всеми видами социального страхования

на крупных и средних предприятиях, в которых занято свыше 1000 человек,

организовывались выплатные пункты. Заведующий выплатным пунктом выделялся

фабзавкомом из числа членов ФЗК, утверждался вышестоящей страховой кассой и

работал под непосредственным контролем ФЗК. На крупных предприятиях, в которых

было занято свыше 3000 человек заведующий выплатным пунктом являлся платным

работником и получал заработную плату за счет средств социального страхования.

В круг деятельности выплатного пункта входило следующее:1

В области обеспечения по временной

нетрудоспособности-

-

Разрешение вопросов связанных с

назначением пособия по временной нетрудоспособности и руководство расчетом и

выплатой пособий, производимыми аппаратом предприятия.

-

Контроль за правильным

предоставлением и использованием отпусков по временной нетрудоспособности. На

железнодорожном транспорте и водном- руководство тарификацией и взиманием

страховых взносов.

-

Издание инструкций и разъяснений

по применению законов и правил по социальному страхованию применительно к

конкретным условиям

-

___

1См.: Дегтярев Г.П., Развитие социального страхования в

России // Социальный мир, №10,2001,-С.5

-

работы в данной отрасли

промышленности и транспорта.

-

Разработка с местными органами

здравоохранения вопросов,

-

связанных с планированием и

организацией медицинской помощи для застрахованных данной отрасли

промышленности и транспорта и использование средств на медицинскую помощь.

-

Массовая работа по страховому

просвещению. Разрешение жалоб застрахованных на действия нижестоящих страховых

организаций

Изменения в государственном устройстве,

политике и экономике России непосредственным образом отражались на социальном

страховании. В связи с этим процесс реформирования данной сферы продолжается

практически постоянно. Заложенные в это время подходы к видам и механизмам

обеспечения застрахованных в ряде случаев сохраняются и сегодня.

Вступление России на капиталистический путь развития обусловили необходимость

перехода к принципиально новым формам социальной защиты населения, адекватным

рыночным отношениям. В 1991- 1993гг. принимаются первые нормативные

акты, вводящие страхование социальных и профессиональных рисков. В ходе

начатых реформ были образованы автономные и относительно независимые

«финансово-кредитные учреждения» системы социального страхования-

государственные внебюджетные социальные Фонды С этого времени начинается

отсчет становления национальной системы социального страхования в России.

Создание в 1992 году Фонда социального страхования РФ в качестве автономно

функционирующего учреждения, является началом очередного этапа реформирования

системы социального страхования в РФ.

Фонда социального

страхования создан в

целях обеспечения государственных гарантий в системе социального страхования и

повышения контроля за правильным и эффективным расходованием средств

социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и

является самостоятельным финансово-кредитным учреждением. Управление Фондом

социального страхования РФ осуществляется Правительством РФ.

Средства

фонда направляются на:

-

выплату

пособий по временной нетрудоспособности, беременности и родам, при рождении

ребенка, по уходу за ребенком до достижения им возраста 1.5 лет, на погребение;

единовременные пособия для беременных, вставших на учет в больнице в ранние

сроки беременности, пособия по уходу за детьми-инвалидами

-

санаторно-курортное

лечение и оздоровление работников и членов их семей, в пределах ассигнований

установленных Фондом, а также на другие цели государственного социального

страхования, предусмотренные законодательством (содержание санаториев,

оздоровительных лагерей ...);

-

создание

резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

-

обеспечение

текущей деятельности, содержание аппарата управления фонда;

-

проведение

НИР по вопросам социального страхования и охраны труда;

-

осуществление

иных мероприятий в соответствии с задачами фонда.

Условия и размеры указанных видов обеспечения постоянно совершенствуются .

Примером является принятый Государственной думой Федеральный закон от

28.12.2001 г. №181-ФЗ «О внесении изменений в Федеральный закон « О

государственных пособиях гражданам, имеющим детей». Размер пособия на рождение

с 01.01.2002 г. установлен 4500 руб., по уходу за ребенком до 1,5 лет –500

руб., и пособие в ранние сроки беременности- 300 руб.1

С

2000 года Фонд социального страхования РФ осуществляет

__

1См.:

Приложение 1

обязательное

социальное страхование от несчастных случаев на

производстве

и профессиональных заболеваний.

Социальное страхование: западный опыт и российские

реалии

Социальное страхование в

индустриально развитых странах всегда предполагало участие работника в

формировании его финансовой базы за счет взносов из его личных заработков.

Поэтому накопленный ими в этой области опыт представляет интерес по отдельным

направлениям социальной защиты населения.

Так национальная система страхования в Великобритании1

является базовой структурой. В отношении всей группы пособий, основанием для

предоставления которых является трудовой статус человека, используется термин

«пособия, обусловленные трудовой деятельностью», Такие пособия предоставляются

либо через системы социального страхования, в отношении которых государство

выступает спонсором, либо через профессиональные системы, спонсорами которых

являются работодатели, либо в рамках частных систем, доступ к которым

обусловлен трудовым статусом человека. Такие негосударственные пособия имеют

большое значение и тесно связаны с государственной системой. Они имеют

наполовину обязательный характер (установленный уровень пособий должен так или

иначе обеспечиваться), получают косвенную, а иногда и прямую финансовую

поддержку от государства. Приход в 1979 году консервативного правительства

повернул вспять попытки лейбористов направить развитие системы социального

обеспечения по пути укрепления связи размеров пособий с величиной заработка.

Австрийское2 социальное страхование,

созданное в 1889 году

___

1См.:

Корсак Ю.Г. Социальная помощь в Великобритании // Социальный мир №2,2002,-С.64

2См.:Сергеева

Н.С .Социальное страхование в Австрии // Социальный мир №3,2001,-С.66

действует

по принципу самоуправления. Система страхования защищает интересы лиц наемного

труда, рабочих, крестьян, служащих и

подразделяется

на следующие направления: медицинское страхование, страхование от несчастных

случаев, пенсионное страхование. Каждое направление имеет самостоятельную

структуру. В системе социального страхования имеется также страхование для

безработных. Этот вид находится в ведении Федерального министерства социального

обеспечения и по делам поколений в Австрии. Медицинское и пенсионное

страхование финансируются из взносов работодателей и лиц наемного труда в

равных долях. Взносы по страхованию от несчастных случаев полностью поступают

от работодателей.

Говоря о системе социального

страхования Австрии, необходимо отметить, что она функционирует практично и

экономно. В среднем лишь 2,6% всех расходов приходится на административно-

управленческие затраты, остальные 97,4% взносов приходится на платежи

застрахованным лицам.

Величина взноса в социальное

страхование зависит от заработной платы застрахованного Работодатель удерживает

из заработной платы нанятого работника часть взноса и переводит его в

больничную кассу, которая оставляет взносы на медицинское страхование и

переводит другие взносы в соответствующие организации страхования.

Каждая организация руководит средствами

своей сферы и переводит взносы для выравнивания финансирования в Главное

правление организаций социального страхования. Величина тарифа страхового

взноса и его частей устанавливается государством в законодательном порядке.

Государство также осуществляет выплаты непосредственно организациям социального

страхования ( например, возмещение пенсий, не выплаченных своевременно) Важно

отметить, что социальная защита в Австрии- это соединение различных систем

социального обеспечения и социальной помощи. В систему социального страхования

поступают взносы на выплату пенсий, пособий в связи с несчастными случаями на

производстве и денежные выплаты в связи с временной нетрудоспособностью. В

систему социального обеспечения поступают взносы доля пособий по уходу,

семейных пособий.

Организации системы социальной помощи

занимаются компенсационными выплатами и оказанием помощи в чрезвычайных

ситуациях. В круг вопросов медицинского страхования входит: диагностика

болезней на ранней стадии, поддержание здоровья населения, страховые больничные

случаи, нетрудоспособность в результате заболевания. Органы социального

медицинского страхования выплачивают пособия по болезни и по беременности и

родам. Таким образом компенсируется отсутствие заработноц платы в период

временной нетрудоспособности и беременности.

В Германии1 обязательное

социальное страхование выведено из непосредственной компетенции государства.

Учреждения социального страхования, называемые в Германии корпорациями

публичного права, наделяются самостоятельностью и административной

независимостью от органов законодательной и исполнительной власти. Государство

лишь формирует законодательные основы их деятельности, осуществляет

регулирование и надзор за их созданием и деятельностью, отношение между

страхователями, застрахованными и страховщиками.

В Швейцарии2 важную роль играет социальная обеспеченность

посредствам социального страхования

-

По болезни и медицинское страхование

-

По

старости и на случай потери кормильца

- По инвалидности

- От несчастных случаев и профзаболеваний

__

1См.:

Килимиченко О.П., Социальное страхование в Германии // Социальный мир

№2,2001,-С.52

2См.:

Мороз И.Л., Социальное страхование в Швейцарии // Социальный мир №1,2002,-С.77

Кроме

того, социальное обеспечение включает в себя заботу о бедных, защиту семей,

строительство социального жилья, лечебные заведения и дома для престарелых и

инвалидов, бесплатное школьное обучение.

До 1994 года Швейцарское больничное

страхование регулировалось Федеральным законом о страховании по болезни от

13.07.1911 года, необходимость замены законодательства была вызвана

требованиями, постоянно изменяющегося социального мира. Медицинскому

страхованию подлежат все лица, проживающие в стране. Страхование осуществляется

официальными больничными фондами (общественными и частными), частными

страховыми учреждениями (попадающими под Федеральный Закон об управлении

страхованием от 23.06.1978 г. и уполномоченные осуществлять социальное

больничное страхование), объединенным агентствам ( выплачивает стоимость пособий

в соответствии с законодательством в случае банкротства страховщика).

Страховщик устанавливает фиксированный

взнос для застрахованных лиц, однако взносы могут быть разными, если можно

доказать, что региональные расходы различны. Для уменьшения страховых взносов

людей с низкими доходам выделяются федеральные субсидии, которые распределяются

региональными властями в соответствии с финансовыми возможностями и количеством

населения в каждом регионе.

Организации страхования от несчастных случаев на производстве и профзаболеваний

также представлены как государственными структурами, в частности, Национальным

Фондом Швейцарии по страхованию от несчастных случаев, которые контролируют до

80% страхового поля, так и частными страховыми компаниями. Данный вид

страхования является обязательным для всех работающих в Швейцарии (Федеральный

закон от 20.03.1981г.) включает в себя все несчастные случаи ( в том числе

непроизводственный травматизм застрахованных).

Страхование по старости или на случай потери кормильца и пенсионные кассы

заботятся о том, чтобы в старости наемный рабочий был защищен. Благодаря такой

социальной политики, Швейцария с течением времени превратилась в государство,

где каждый гражданин может рассчитывать на помощь общества.

Мировой

опыт свидетельствует, что при выполнении социально значимых функций ориентация

государства на пособия оказывается губительной для общества с точки зрения

трудовой морали.

Например: - Американцы1

весьма критически оценивают свою систему, организации социальной помощи,

которая основывается на индивидуальной поддержке бедных и предусматривает продовольственные

талоны, прямые выплаты на детей и престарелых и т.д. считая, что во многом

именно она способствовала формированию целых поколений государственных иждивенцев

Итог известен в этой богатейшей стране на протяжении десятков лет сохраняется

массовая бедность - четверть населения находится ниже ее официальной черты.

Недаром в последнее время наблюдаются попытки уменьшить эту категорию граждан

путем развития профессионального обучения, общественных работ и осуществления

других мер, стимулирующих возвращение людей к трудовому образу жизни Так, в

США при увеличении доходов у работников за счет их собственных усилий пособие

по бедности частично сокращается.

Системы

социальной защиты реформируются и в европейских странах2 Однако

щедрая раздача помощи не ликвидирует причины бедности, каковыми являются низкая

оплата труда, мизерные трудовые пенсии, определяемые, в свою очередь, прежде

всего экономическими факторами. Социально-экономическая ситуация в стране

-производная роста производства, сокращения безработицы, оптимальной политики

распределения доходов. Не случайно, мировое сообщество расценивает активную

политику занятости как главный инструмент в борьбе с бедностью.

___

1См.: Роик В.Д.,

Перспективы развития социального страхования // Социальный мир, №1,2001,-С.10

2См.: там же, -

С.12

Практика развитых рыночных экономик подтверждает преимущества обязательного

социального страхования как основы организации социальной защиты по сравнению

с предоставлением социальных пособий Такая система формирует у граждан

дополнительную мотивацию к труду, позволяет увереннее чувствовать себя.

Принцип

солидарности - один из фундаментальных в социальном страховании, он означает,

что при наступлении страхового случая нуждающемуся помогают все участники

системы. При этом менее оплачиваемые категории населения по сравнению с

высокооплачиваемыми находятся в относительно преимущественном положении, поскольку

страховые отчисления дифференцированы в большей степени, нежели страховые выплаты.

Условие получения страховых выплат одно - трудись, и, когда потребуется, ты

обеспечишь себе гарантированную поддержку из тобою же накопленных средств.

Конечно, в

страховой системе могут участвовать только люди, способные работать и зарабатывать

в настоящее время (трудящиеся, предприниматели, самозанятые) или в прошлом

(пенсионеры по трудовым основаниям) Тем же, кто никогда не работал, является

инвалидом с детства или находится в экстремальном положении, без прямой помощи

из государственного бюджета (т.е. без пособий) не обойтись. Но государство

существует именно благодаря работающему населению, поэтому необходимо

всемерно поощрять занятость, в том числе и разъясняя смысл построения системы

социального страхования и участия в ней. Без формирования такой системы

государственный бюджет даже вполне благополучной страны не справится с

бременем социальных расходов И Россия не может быть исключением Нужно только,

чтобы власть использовала инструменты государственной политики- законы, системы

налогов, льгот, выплат и т.д., в соответствии со сложившимися условиями . А они

ближе к социально-рыночному типу хозяйствования и социал-демократическим

моделям, нежели к либеральным. В своей статье « Социальное страхование в

России» Г.П.Дегтярев делится своим мнением, что

«Механизмы различных видов страхования надо корректировать. Не

получилось, скажем, с территориальным медицинским страхованием - перейти к

организации страховых касс. Если, к примеру, выяснилось, что застрахованные

слабо участвуют в программах занятости, что средств не хватает и фонды

непрозрачны, то следовало бы тщательно разобраться в причинах этого, но не

разрушать функционирующую систему. Опыт Скандинавских стран, Франции, Германии

и т.п. свидетельствует, что использование метода социально-страховой защиты

оправдывает себя полностью.»1

К числу базовых

элементов любой системы социального страхования, относятся порядок и условия

формирования ее финансовой базы. Это включает в себя определение источников

денежных ресурсов, установление способов и форм их мобилизации и накопления,

расчет размеров страховых тарифов и т.д. Обязательная уплата страховых взносов

самими работниками – неотъемлемый элемент систем обязательного социального

страхования в зарубежных странах с рыночной экономикой.

В России практически

не задействован принцип личной ответственности застрахованных за свое

материальное обеспечение при наступлении страхового случая. Работник

непосредственно не участвует в формировании финансовой базы социального

страхования, при этом приводится такой аргумент, как низкий уровень зарплаты,

который не позволяет это сделать, но вместе с тем необходимо искать

альтернативные пути решения этого вопроса, когда взносы из личных заработков не

снижают материального положения застрахованных. М. Касьянов в одном из

последних своих выступлений обратил внимание на один из путей решения такой

проблемы через заключение страховых договоров при приеме на работу.

_____

См.:

Дегтярев Г.П., Развитие социального страхования в России // Социальный мир

№5,2001,-С.5

В

соответствии с частью третей статьи 39 Конституции РФ государство поощряет

добровольное социальное страхование, создание дополнительных форм

социального обеспечения. За счет добровольного социального

страхования будет расширен рынок социального страхования. Для

этого необходим законопроект, целью которого будет создание правовых основ

для повышения социальной защищенности тех групп населения, для

которых уровень социальных гарантий, представляемых системой

обязательного государственного социального страхования оказывается

недостаточным

( лица, занятые в негосударственных

секторах экономики, где заключаются гражданско - правовые договора, вместо

трудовых, невыплаты работникам пособий по временной нетрудоспособности и т.д.)

Следовательно необходимо сформировать такой источник социальных выплат,

который бы не зависел от воли работодателя и в то же время работодатель мог бы

участвовать в его формировании за счет собственных средств. По мнению Н.В.

Лебедевой1 одним из способов решения этой проблемы может стать

создание системы негосударственных организаций, занимающихся страхованием

социальных рисков. В 2001-2005г.г. Правительством предусматривается развитие

программ страхования как социального института, способствующего мотивации

безопасного поведения. Законопроект не должен предусматривать расходов,

покрываемых за счет Федерального бюджета. При заключении договора добровольного

социального страхования между сторонами должно быть достигнуто соглашение о

следующих условиях договора:

-

о застрахованном

лице

-

о характере

страхового случая

-

о документах,

подтверждающих наступление страхового случая

-

о виде и размере

страхового обеспечения

-

о сроке действия

договора

____

1 См.:

Лебедева Н.В., Пути развития добровольного социального страхования // Социальный

мир №12,2001,-С.50

Страховым взносом будет являться

плата за страхование, которую страхователь должен внести в соответствии с

договором.

В целях защиты прав и

интересов страхователей деятельность по осущес-твлению добровольного

социального страхования необходимо лицензировать в порядке, предусмотренном

законодательством РФ.

Организационно-правовая форма Фонда

В дискуссии по поводу организационно – правового статуса государственных

внебюджетных фондов фактически рассматриваются две точки зрения. Одна точка

зрения1 ориентирована на преобразование фондов в федеральные службы,

осуществляющие управление различными отраслями социального страхования, а так

же наделение их соответствующими правами. Считается, что закрепление такого

статуса государственных внебюджетных социальных фондов явилось бы по существу

отражением фактически сложившегося положения дел и продолжением уже сделанных в

сфере социального страхования преобразований. Такое определение роли и места

государственных социальных внебюджетных фондов в системе федеральных органов

исполнительной власти позволило б, с одной стороны, разграничить их компетенцию

и компетенцию других ведомств, избежать дублирования отдельных функций, а с

другой стороны, более четко определить формы взаимодействия с некоторыми из

них, в частности с МНС России, Минздравом России, другими министерствами и

ведомствами.

Подобный

шаг мог бы создать реальные предпосылки для повышения эффективности

деятельности государственных социальных внебюджетных фондов на современном

этапе.

Вместе с тем следует отметить, что такое

преобразование

___

1См.: Павлюченко

В.Г., Формирование нового облика системы социального страхования // Социальный

мир, №7,2001,-С.67

государственных

социальных внебюджетных фондов в исполнительные органы федеральной власти лишит

их относительной независимости и автономности от органов исполнительной власти

и может привести к консолидации страховых средств в федеральном бюджете, что

затруднит исполнение ими обязательств перед застрахованными.

Другая реальная точка зрения заключается в

предложениях о «разгосударствлении» социального страхования и привлечении

частного капитала к выполнению социально- страховых функций1.

Однако эта концепция,-

во-первых, вызывает сомнение частных страховых

компаний надежно исполнять долгосрочные обязательства и обеспечивать строго

целевое использование финансовых ресурсов.

во-вторых, частные страховые компании

ориентированы на извлечение прибыли.

в-третьих, неизбежны высокие административные

издержки деятельности таких компаний.

Направление постепенного реформирования Фонда

социального страхования РФ в результате преобразования его в публично- правовую

организацию, действующую под жестким контролем и надзором, но не управлением,

специального федерального органа и органов субъектов Федерации, является более

предпочтительным. Оно так же позволяет более четко разделить полномочия

представительного и исполнительного органов.

Фонд социального страхования РФ является самостоятельным государственным

финансово-кредитным учреждением Российской Федерации. Денежные средства Фонда

не входят в состав бюджетов Российской Федерации, других фондов и изъятию не

подлежат. Фонд – некоммерческая организация, основанная не на членстве его

участников (учредителей). Фонд

___

1См.: Павлюченко

В.Г., Формирование нового облика системы социального страхования // Социальный

мир, №7,2001,-С.68

является

собственником своего имущества, на которое у его участников

отсутствуют

какие бы то ни было имущественные права.

Имущественная база фонда составляется за счет взносов его учредителей и

пожертвований. Фонд, являющийся собственником своего имущества, отвечает по

своим обязательствам тем своим имуществом, на которое по законодательству

Российской Федерации может быть обращено взыскание.

Учредители (участники) доверяют органам управления фонда надлежащее

использование имущества. Фонд преследует в своей деятельности исключительно

социальные, благотворительные, культурные, образовательные и иные общественно

полезные цели. Поэтому для контроля за деятельностью органов управления Фонда

вводятся обязательные требования: создание Попечительского (наблюдательного)

Совета, осуществляющего контроль за деятельностью. Устав фонда должен содержать

сведения: о цели его деятельности: об органах управления, включая

Попечительский совет.

На основании приведенного анализа двух основных организационно-правовых форм

некоммерческих организаций – государственных учреждений и фондов – можно сделать

вывод, что при условии внесения соответствующих изменений в ГК РФ, наиболее

адекватной и предпочтительной для страховщиков, действующих в системе

обязательного социального страхования, является организационно-правовая форма

фонда.

Положение о Фонде

социального страхования утверждено постановлением Правительства РФ от 12

февраля 1994 г. № 101. Этот документ регламентирует организацию и

функционирование фонда.

Для обеспечения деятельности Фонда социального страхования создан центральный аппарат, а в региональных отраслевых

отделениях - аппараты органов Фонда социального страхования. При Фонде

социального страхования

образуется Правление, при региональных отделениях - координационные советы.

Руководство деятельностью Фонда социального страхования осуществляется его Председателем, который назначается

Правительством РФ.

Основные

задачи Фонда:

-

Обеспечение

гарантированных государством пособий;

-

участие

в разработке и реализации госпрограмм охраны здоровья работников;

-

подготовка

мер по совершенствованию социального страхования.

Средства

ФСС образуется за счет:

-

страховых

взносов работодателей;

-

страховых

взносов граждан-предпринимателей, а также осуществляющих трудовую деятельность

на иных условиях и имеющих право на обеспечение по государственному социальному

страхованию;

-

доходов

от инвестирования части временно свободных средств фонда в

ликвидные государственные ценные бумаги и банковские вклады в пределах средств,

предусмотренных бюджетом на соответствующий период;

-

добровольных

взносов физических и юридических лиц;

-

ассигнований

из государственного бюджета РФ;

-

прочих

доходов.

Образование в начале 1990-х годов Фонда социального страхования РФ как

автономно функционирующего финансово-кредитного учреждения, осуществляющего

обеспечение работающих граждан гарантированными государством пособиями и

компенсациями за счет средств государственного социального страхования,

передача управления этими средствами от профессиональных союзов Правительству

Российской Федерации не сопровождалось одновременным созданием надлежащей

законодательной базы. Действующие принятые в 1990-е годы законы

Российской Федерации без должного обоснования определяют круг лиц, имеющих

право на социальные пособия и компенсации за счет средств государственного

социального страхования, устанавливают размеры выплачиваемых пособий. Также

продолжает действовать своеобразная мозаика отдельных правовых норм,

определяющих порядок назначения, исчисления и выплаты за счет средств

государственного социального страхования пособий и компенсаций. Большинство

этих действующих норм, зафиксированных в нормативных актах, принятых еще в

бывшем Союзе ССР, устарело и не соответствует сложившимся новым

социально-экономическим условиям.

На сегодня система государственного социального страхования и деятельность

Фонда социального страхования Российской Федерации не урегулированы

всеобъемлющим федеральным законом. Однако инструменты социального страхования

установлены законодательными актами и Налоговым Кодексом РФ.

1.4

Инструменты социального страхования

Тариф

страховых взносов в Фонд социального страхования составляет 4%, а страховые

взносы по несчастным случаям на производстве и профзаболеваниям в зависимости

от основного вида деятельности страхователя от 0,2% до 8,5 %

Суммы

страховых взносов перечисляются страхователями, нанимающими работников по

трудовому договору (контракту), ежемесячно в срок, установленный для получения

(перечисления) в банках или иных кредитных организациях средств на выплату заработной

платы за истекший месяц, а страхователями, обязанными уплачивать страховые

взносы на основании гражданско - правовых договоров - в срок, установленный

страховщиком.

Страхователями,

осуществляющими страховые выплаты застрахованным, состоящим с ними в трудовых

отношениях, перечисляются страховые взносы (с учетом скидки или надбавки) за

минусом данных выплат (Правила начисления, учета и расходования средств на

осуществление обязательного социального страхования от несчастных случаев на

производстве и профессиональных заболеваний, утвержденные Постановлением

Правительства Российской Федерации от 2 марта 2000 г. N 184).

Днем

уплаты страховых взносов в соответствии со статьей 45 части I Налогового

кодекса Российской Федерации считается день предъявления страхователем в банк

поручения на уплату страховых взносов при наличии достаточного денежного

остатка на счете страхователя, а при уплате наличными денежными средствами -

день внесения в банк или кассу органа местного самоуправления либо организацию

связи Государственного комитета Российской Федерации по связи и информации

денежной суммы в счет уплаты страховых взносов.

Расчет

недоимки по страховым взносам и другим платежам в Фонд производится помесячно с

учетом произведенных страхователем расходов в счет страховых взносов на

обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний и задолженности исполнительного органа Фонда

страхователю.

Пеня

на недоимку по перечислениям платежей в Фонд, образующуюся вследствие задержек

финансирования из бюджетов всех уровней бюджетных организаций или задержек

оплаты работ по государственному заказу, в том числе оборонному (работ, услуг),

финансируемому из федерального бюджета, по заключенным договорам (контрактам),

начисляется со дня фактического поступления денежных средств на счета таких

организаций при подтверждении государственным заказчиком наличия задолженности

соответствующего бюджета (статья 11 Федерального закона от 02.01.2000 N 24-ФЗ

"О бюджете Фонда социального страхования Российской Федерации на 2000

год", статья 9 Федерального закона от 12.02.2002 N 7-ФЗ "О бюджете

Фонда социального страхования Российской Федерации на 2002 год" 1

Если

в результате проверки выявлены факты нарушений порядка начисления и уплаты

страховых взносов в Фонд, то в соответствии с Федеральным законом от 2 января

2000 года N 24-ФЗ "О бюджете Фонда социального страхования Российской

Федерации на 2000 год" к страхователям и банкам применяются следующие

финансовые санкции в размерах, установленных частью I Налогового кодекса

Российской Федерации:

____

1См.:Собрание законодательства Российской

Федерации,2001,N 7,-.612

Размеры

финансовых санкций и законодательные акты, на основании которых они

взыскиваются сведены в Таблицу 1

Таблица 1

Финансовые санкции Фонда социального страхования

┌────────────────────────────────────────────────────────────────┐

│ I.

Финансовые санкции, применяемые к страхователям │

├──────────────────┬─────────────────────┬───────────────────────┤

│Вид нарушения по-

│ Размер │ Законодательные и │

│рядка уплаты

стра-│ финансовой санкции │ нормативные правовые │

│ховых взносов, за

│ │ акты, в соответствии │

│который

применяет-│ │с которыми применяется │

│ся финансовая

│ │ финансовая санкция │

│санкция

│ │ │

├──────────────────┼─────────────────────┼───────────────────────┤

│За нарушение

срока│Штраф в размере 5│Статья 10 Федерального│

│регистрации

в│тыс. руб.; на срок│закона от 2 января 2000│

│качестве

│более 90 дней - штраф│года N 24-ФЗ "О бюджете│

│страхователя,

│в размере 10 тыс.│Фонда социального│

│установленного

│рублей. │страхования Российской│

│статьей

8│ │Федерации на 2000 год",│

│Федерального

│ │статья 116 части I│

│закона от 2

января│ │Налогового кодекса│

│2000 года N

24-ФЗ│ │Российской Федерации │

│"О бюджете

Фонда│ │ │

│социального

│ │ │

│страхования

│ │ │

│Российской

│ │ │

│Федерации на

2000│ │ │

│год"

│ │ │

├──────────────────┼─────────────────────┼───────────────────────┤

│За

ведение│Штраф в размере 10%│Статья 10 Федерального│

│деятельности

без│выплат, начисленных в│закона от 2 января 2000│

│регистрации

в│пользу работников в│года N 24-ФЗ "О бюджете│

│качестве

│период такой│Фонда социального│

│страхователя

в│деятельности, но не│страхования Российской│

│исполнительном

│менее 20 тыс. руб.; │Федерации на 2000 год",│

│органе Фонда;

│ │статья 117 части I│

│за

ведение│Штраф в размере 20%│Налогового кодекса│

│деятельности

без│выплат, начисленных в│Российской Федерации │

│регистрации

в│пользу работников в│ │

│качестве

│период такой│ │

│страхователя

в│деятельности. │ │

│исполнительном

│ │ │

│органе Фонда

более│ │ │

│90 дней

│ │ │

├──────────────────┼─────────────────────┼───────────────────────┤

│За

непредставление│Штраф в размере 5% от│Статья 10

Федерального│

│в

установленный│причитающейся к│закона от 2 января 2000│

│срок расчетной│уплате

суммы│года N 24-ФЗ "О бюджете│

------------------------------------------------------------------

Продолжение Таблицы 1

Финансовые

санкции Фонда социального страхования

------------------------------------------------------------------

│ведомости по

форме│страховых взносов│Фонда социального│

│4-ФСС РФ;

│<*> за каждый полный│страхования

Российской│

│

│или неполный месяц со│Федерации на 2000 год",│

│ │дня,

установленного│статья 119 части I│

│

│для ее представления,│Налогового кодекса│

│

│но не более 30%│Российской Федерации │

│

│указанной суммы и не│ │

│ │менее

100 руб.; │ │

│За

непредставление│Штраф в размере 30%│

│

│расчетной

│причитающейся к│ │

│ведомости по

форме│уплате на основе│ │

│4-ФСС РФ в

течение│указанной расчетной│ │

│более 180 дней

по│ведомости суммы│ │

│истечении

│страховых взносов и│ │

│установленного

│10% суммы страховых│ │

│срока

ее│взносов, подлежащей│ │

│представления

│уплате на основе│ │

│

│указанной расчетной│ │

│

│ведомости за каждый│ │

│

│полный или неполный│ │

│

│месяц, начиная со│ │

│

│181-го дня. │ │

│За неуплату

или│Штраф в размере 20%│Статья 10 Федерального│

│неполную

уплату│от причитающейся к│закона от 2 января 2000│

│страховых

взносов│уплате суммы│года N 24-ФЗ "О бюджете│

│в

результате│страховых взносов, а│Фонда социального│

│занижения │при

умышленном│страхования Российской│

│установленной

│совершении указанных│Федерации на 2000 год",│

│базы

для│деяний - штраф в│статья 122 части I│

│начисления

│размере 40% от│Налогового кодекса│

│страховых

взносов│причитающейся к│Российской Федерации │

│(выплат,

│уплате суммы│ │

│начисленных

в│страховых взносов. │ │

│пользу

работников)│ │ │

├──────────────────┼─────────────────────┼───────────────────────┤

│За

незаконное│Штраф в размере 5│Статья 10 Федерального│

│воспрепятствование│тыс.

руб. │закона от 2 января 2000│

│доступу

│ │года N 24-ФЗ "О бюджете│

│должностного

лица│ │Фонда социального│

│исполнительного

│ │страхования Российской│

│органа

Фонда,│ │Федерации на 2000 год",│

│проводящего

│ │статья 124 части I│

│проверку,

на│ │Налогового кодекса│

│территорию или

в│ │Российской Федерации │

│помещение

│ │ │

│страхователя │

│ │

__________________________________________________________________

Как

видно из приведенной таблицы – финансовые инструменты Фонда социального

страхования направлены на укрепление дисциплины страхователей и создание

возможности Фондом в полной мере выполнять возложенные на него обязанности по

социальной защите трудящегося населения.

В следующей главе дипломной

работы проведен анализ деятельности Фонда социального страхования в Ульяновской

области.

2.

Проблемы социального страхования в области и пути их

решения

2.1 Деятельность Ульяновского регионального отделения

Фонда социального страхования РФ в новых социально-экономических условиях и

его особенности.

Характерной

особенностью функционирования системы государственного социального страхования

в России является то, что основную работу по назначению и выплате пособий,

прежде всего пособий по временной нетрудоспособности, осуществляет

работодатель, а Фонд социального страхования РФ и его региональные отделения,

являющиеся финансово-кредитными учреждениями, фактически выполняют

организационные и финансово-контрольные функции. Такое исторически

сложившееся построение системы государственного социального страхования

позволяет поддерживать низкий уровень затрат на содержание исполнительных

органов Фонда и в то же время обеспечивать достаточно эффективное, рациональное

ее функционирование.

Финансовые

функции Фонда заключаются в регулировании финансовых потоков, в аккумулировании

и перераспределении финансовых ресурсов системы государственного социального

страхования, в обеспечении механизма дотаций региональных отделений Фонда,

нуждающихся в средствах для исполнения своих обязательств по выплатам

нормативно установленных социальных пособий и компенсаций.

Средства

централизованного резерва Фонда направляются на дотации

региональных отделений

Фонда с целью осуществления расходов по пособиям, на проведение

оздоровительных мероприятий. Значительная часть средств направляется на

финансирование обеспечения в порядке государственного социального страхования в

регионах, находящихся в сложном социально-экономическом положении. Региональные

отделения и центральный аппарат Фонда осуществляют контроль:

- за

своевременным и правильным начислением работодателями страховых взносов;

- за целевым

использованием страховых средств, обоснованностью назна-чения и выплат

различных пособий;

- за поступлением средств по частичной оплате путевок на санаторно-курортное

лечение;

Однако остаточное перечисление страховых

средств в исполнительные органы Фонда ограничивает возможности

контроля за обоснованностью и строго целевым характером расходования страховых

средств, не позволяет полноценно выполнять и другие функции страховщика.1

В целях успешного функционирования Ульяновском

региональном отделении Фонда социального страхования созданы и в полной

мере выполняют свои задачи отделы:

-

планово-экономический отдел

-

отдел финансов, бухгалтерского учета и отчетности

-

отдел уполномоченных

-

отдел экспертизы временной нетрудоспособности и

оздоровительно-профилактической работы

-

контрольно-ревизионный отдел

-

отдел страхования от несчастных случаев на производстве и

профзаболеваний

-

отдел правовогообеспечения

-

информационно-технический отдел

___

' См.: Дегтярев Г.П. Развитие системы

социального страхования в России - М. - «Визави», 2001. - С.311

В данном разделе приведен анализ итогов работы отдела экспертизы

нетрудоспособности и оздоровительно-профилактической работы Ульяновского

регионального отделения Фонда социального страхования

в

2001 г. и задачи на 2002 год.

Основными задачами

отдела являются осуществление мер по защите интересов застрахованных по

обеспечению выплаты пособий всех видов, контроля за экспертизой временной

нетрудоспособности в лечебно-профилактических учреждениях (в дальнейшем ЛПУ)

города и области и решение вопросов оздоровления застрахованных и их детей.

Для выполнения

возложенных на отдел задач и функций в составе отдела созданы группы

медицинской экспертизы и оздоровительно-профилактической работы. Группой

медицинской экспертизы осуществляется контроль за работой лечебных учреждений

области в части экспертизы временной нетрудоспособности, совместно с Комитетом

здравоохранения проводится анализ заболеваемости с временной утратой

нетрудоспособности, поддерживается тесная связь с администрациями страхователей

в решении вопросов по снижению заболеваемости и страховых выплат на пособия.

Группой

оздоровительно-профилактической работы проводится работа по организации

санаторно-курортного лечения и отдыха застрахованных и их детей.

В соответствии с

исполнением п. 7 Плана совместных мероприятий, утвержденного Министерством

здравоохранения и Фондом социального страхования РФ от 28.02.01г., региональным

отделением Фонда социального страхования РФ совместно с Департаментом

здравоохранения и фармации Ульяновской области был разработан и утвержден план

по проверке состояния экспертизы временной нетрудоспособности в ЛПУ города

Ульяновска и области. Проверки проводились совместно с внештатными областными

экспертами Департамента здравоохранения и фармации, заместителями главных

врачей ЛПУ.

Ежеквартально

врачи-специалисты отделения принимают участие в "Дне эксперта",

совместно с заместителями главных врачей по клинико-экспертной работе (КЭР)

ЛПУ, врачами-экспертами бюро МСЭ, специалистами Фонда ОМС, подготавливают и

заслушивают вопросы по экспертизы временной нетрудоспособности и

клинико-экспертной работе в ЛПУ области, проводят анализ заболеваемости с

временной утратой трудоспособности по форме 4 ФСС1 на 100

работающих. В каждом лечебном учреждении после проведения проверки экспертизы

временной нетрудоспособности проводятся совещания, на которых анализируются

все выявленные нарушения и принимаются меры для устранения недостатков.

При проверке работниками отдела

установлено, что в области проводится определенная работа, направленная на

совершенствование клинико-экспертной работы в ЛПУ города и области. Больницы,

поликлиники обеспечены основными нормативными документами по вопросам

экспертизы временной нетрудоспособности. Вопросы состояния Здравоохранения

рассматриваются на заседаниях координационных советах регионального отделения

Фонда социального страхования

Общее количество лечебно-профилактических учреждений в

Ульяновской области составляет 1077, из них право выдачи листка

нетрудоспособности имеют 198 ЛПУ.

При проверки законности выдачи листков нетрудоспособности

были выявлены случаи необоснованной выдачи документов. Данные по

количеству выявленных нарушений приведены в таблице 2

___

1См.: Приложение

2

Таблица 2

Процента

клинико-экспертных нарушений в динамике по годам1

1999

|

2000

|

2001

|

|

Проверено ЛПУ

|

41

|

73

|

47

|

|

Проверено случаев ВН

|

1659

|

4196

|

3579

|

|

Кол-во л/н, выданных с

нарушениями

|

410

|

179

|

221

|

|

% выявленных л/н,

выданных с нарушением от общего кол-ва проверенных

|

24,7

|

4,3

|

6,2

|

|

Сумма предотвращенного

ущерба, руб.

|

27530

|

16834

|

35601

|

Анализ таблицы показывает, что процент нарушений в 2001 г.

снижен в 4 раза по сравнению с 1999 г. В этом просматривается заслуга отдела

при осуществлении контроля за выдачей больничных листков.

___

1См.: Отчет Ульяновского регионального отделения

Фонда социального страхования за 2001г.

В 1999г. проверено 41 ЛПУ (21%), проанализировано 1659

случаев временной нетрудоспособности. В 2000г. проверено 73 ЛПУ (36,9%),

проанализировано 4196 случаев временной нетрудоспособности. В 2001 году

проверено 47 ЛПУ (23,7 %), проанализировано 3579 случаев временной

нетрудоспособности.

В результате выявленных нарушений ЭВН в административном

порядке в 2000г. было вынесено 3 строгих выговора, 14 выговоров, 2

предупреждения и 18 замечаний. В 2001г. было вынесено 3 строгих выговора, 25

выговоров, 4 предупреждения и 11 замечаний. Из Таблицы1 видно, что сумма

предотвращенного ущерба по необоснованно выданным и продленным листкам

нетрудоспособности в 1999г. составляет 27530 рубля, в 2000г. составляет 16834

рубля, в 2001г. составляет 35601 рубля.

Совместный приказ Фонда социального страхования РФ и

Министерства здравоохранения Российской Федерации №291/167 поднял роль

работников социального страхования в осуществлении контроля за обоснованностью

выдачи больничных листков Однако проводимые проверки

на местах

свидетельствуют о том, что этому вопросу еще недостаточно уделяется внимания.

Задача Фонда в том, чтобы средства социального страхования не разбазаривались,

а целенаправленно шли по назначению.

В Таблице

3 приведены данные по причина нарушений при выдаче листков

нетрудоспособности

Таблица 3

Причины

нарушений по необоснованно выданным и выданным с нарушениями действующего

законодательства листкам нетрудоспособности1

|

Год

|

2000

|

2001

|

|

Виды нарушений

|

Кол-во случаев

|

В%

соотношении

|

Кол-во случаев

|

В%

соотношении

|

|

Оформленные без

заполнения медицинской документации

|

16

|

8,94

|

16

|

7,24

|

|

Не подтверждены

записями или записи не обосновывают необходимого освобождения от работы

|

45

|

25,14

|

81

|

36,66

|

|

Единолично на срок

более 10 календарных дней

|

17

|

9,5

|

3

|

1,36

|

|

За прошедшее время без

КЭК

|

4

|

2,23

|

4

|

1,8

|

|

На период сан-кур,

лечения

|

2

|

1,12

|

-

|

-

|

|

По уходу за больным

членом

семьи

|

8

|

4,47

|

4

|

1,8

|

|

|

|

|

|

Продолжение Таблицы 3

Причины

нарушений по необоснованно выданным и выданным с нарушениями действующего

законодательства листкам нетрудоспособности1

|

Позднее направление на

МСЭ при наличии признаков инвалидности

|

20

|

11,17

|

4

|

1,8

|

|

Продление л/н после

установления группы инвалидности

|

2

|

1,12

|

3

|

1,36

|

|

Длительное

освидетельствование без установления группы инвалидности

|

1

|

0,56

|

|

|

|

Оформленные с

нарушением установленного порядка и прочие нарушения

|

64

|

35,7

|

86

|

38,9

|

|

Анализируя Таблицу 3 можно сказать, что наиболее часто

встречается такая причина, как выдача больничных листов без оформления

медицинских документов и не подтвержденных записями об освобождении от работы.

Были случаи нарушения при выдаче листков нетрудоспособности по уходу за больным

ребенком (выдаются б/л родственникам, проживающим по другому адресу). Выдаются

листки нетрудоспособности аттестованным работникам МВД, ФСБ, КГБ, что нарушает

1 раздел Инструкции о порядке выдачи документов, удостоверяющих временную

нетрудоспособность граждан от 19.10.94г. № 206/21. После определения

группы инвалидности листки нетрудоспособности в нарушение Инструкции

продлеваются дальше.

___

1См.: Отчет Ульяновского регионального отделения

Фонда социального страхования за 2001г.

Сроки

временной нетрудоспособности полностью зависят от квалификации

врача, своевременно назначенного обследования и лечения,

правильно поставленного диагноза. Необоснованная выдача больничных листков ведет к фиктивному

росту заболеваемости. Динамика заболеваемости

по годам показана в

Таблице 4.

Таблица 4

Уровень и динамика

временной

нетрудоспособности в днях на 100 работающих.1

|

Год

|

За 1 кв.

|

За 6 мес.

|

За 9 мес.

|

За год

|

|

1998

|

202,2

|

371,8

|

516,5

|

699,9

|

|

1999

|

221,9

|

385,5

|

536,5

|

736,4

|

|

2000

|

228,1

|

410,2

|

568,5

|

796,2

|

|

2001

|

206,3

|

374,0

|

524,0

|

709,0

|

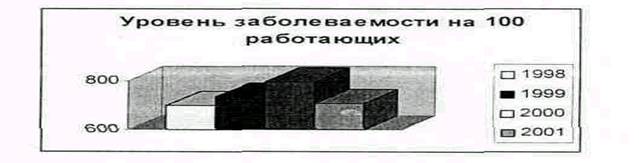

Как видно из Таблицы уровень

временной нетрудоспособности растет, если в 1999г. заболеваемость составила

699,9 дней на 100 работающих,

2000 г.- 796,2 дней, и только в 2001 г. наблюдается снижение

заболеваемости. Это можно проследить по Диаграмме 1

Диаграмма

1

Рост

заболеваемости влечет за собой и рост расходов на пособия Таблица 5

Уровень временной нетрудоспособности и расходы на пособия1

|

|

1998

|

1999

|

2000

|

2001

|

|

1

|

Уровень временной

нетрудоспособности по региональному отделению

|

699,9

|

736,4

|

796,2

|

709

|

|

2

|

Сумма расходов на

выплату пособий по временной нетрудоспособности, беременности и родам (тыс.

руб.)

|

89525,6

|

116172,0

|

230325,6

|

320661,5

|

|

3

|

Среднесписочная

численность работающих

|

515163

|

505733

|

534724

|

546263

|

-------

1См.: Отчет Ульяновскогорегионального отделения Фонда

социального страхования за 2001г

Из Таблицы видно, что уровень временной нетрудоспособности

в 2001 году снизился по сравнению с 2000 годом на 11%, несмотря на увеличение

среднесписочной численности населения на 11,5 тыс. чел. (2%).

Сумма расходов на выплату пособий по временной

нетрудоспособности, беременности и родам выросла в связи с увеличением уровня

заработной платы и соответственно увеличением среднедневного пособия. Число

дней по временной нетрудоспособности за 2001 год по РО на

100

работающих составило 709, а в 2000 году - 796,2, то есть на 87,2 дня меньше. По

сравнению с показателем по области - 709 дней на 100 работающих - уровень

временной нетрудоспособности сложился в Тереньгульском районе больше на 232,7

дня, в Чердаклинском - на 212 дней, на 103 дня - в Димитровграде и на 75 дней -

в Сенгилеевском районе.1

Причин роста

заболеваемости, конечно, много: и плохие условия труда, и плохое отопление на

рабочих местах, и не выплата заработной платы, и снижение оздоровления, а также

низкая укомплектованность кадрами участковой службы в поликлиниках - 40-50%, 1

участковый врач обслуживает по 3-5 участков. В некоторых поликлиниках

отсутствуют узкие специалисты. Из-за перегрузки рабочего времени узкие

специалисты вынуждены работать по талонной системе. Формируется списочная

очередь больных на 1-2 недели вперед.

Учитывая

важность и актуальность санаторно-курортного лечения работников для

профилактики заболеваемости и, как следствие, снижение расходов на выплату

пособий по временной нетрудоспособности, работниками отдела совместно с

работниками планово-экономического, финансового, бухгалтерского учета и

отчетности, правового обеспечения в начале года были

заключены договора с

предприятиями, имеющими санатории-профилактории, о совместном их финансировании

в 1 квартале 2001 года за счет средств Фонда

___

1См.: Приложение 3

социального страхования

РФ, и с санаторно-курортными учреждениями договора на приобретение путевок на

санкурлечение для застрахованных граждан, имеющим право на их получение в

установленном законодательством порядке (пострадавшие на производстве,

участники ликвидации последствий аварии на ЧАЭС, участники Вов и др.) В

соответствии с Постановлением Фонда социального страхования РФ "О

совершенствовании системы обеспечения санаторно-курортным лечением участников

Великой Отечественной войны за счет средств социального страхования" от

30.12.97г. №127 выдавались бесплатные путевки на санаторно-курортное лечение

участникам ВОВ и лицам, приравненных к ним по этой льготе (жители блокадного

Ленинграда и бывшие несовершеннолетние узники фашистских концлагерей и гетто).

В соответствии с бюджетом на 2001 год запланировано оздоровление УОВ и

приравненных к ним лиц на 800,0 тыс. руб1. Всего за этот период

выделено 49 путевок на сумму 509,1 тыс.руб. Это в два раза меньше, чем в 2000

году. Это связано с тем, что лиц данной категории, к сожалению, с каждым годом

становится меньше и оздоравливют в Фонде их только 1 раз в 3 года, в то время

как в комитете социальной защиты путевки выдаются 1 раз в 2 года. В

соответствии с Приказом Фонда социального страхования РФ и

Минздрава России от 14.09.2001 года № 190/355

производилась оплата полной стоимости путевок, приобретенных на конкурсной

основе, для работающих граждан на долечивание в санаториях пециализированных

отделениях) непосредственно после стационарного лечения. Всего выдано 11

путевок на сумму 88,0 тыс.руб. для застрахованных граждан, перенесших

операции по поводу язвенной болезни желудка, двенадцатиперстной кишки, удаления

желчного пузыря, непосредственно после их лечения в стационаре. В 2000 году

такие расходы не производились.

____

1См.:

Отчет Ульяновского регионального отделения Фонда социального страхования,2001г

В соответствии с Законом "О

социальной защите граждан, подвергшихся воздействию радиации вследствие

катастрофы на Чернобыльской АЭС" от 15.05.91г. № 1244 с изменениями и

дополнениямипроизводились выплаты льгот и компенсаций участникам ликвидации

последствий аварии на ЧАЭС.

За 2001 год всего выделено 99

путевок на сумму 1171,3 тыс. руб., в т.ч., оздоровлено в санаториях по путевкам

для взрослого с ребенком 13 детей и в детских оздоровительных лагерях и домах

отдыха оздоровлено 7 детей чернобыльцев. Кроме того, 135 человек получили

компенсацию в соответствии с вышеуказанным законом в размере средней стоимости

путевки на сумму 833,9 тыс. руб.1В области проводится работа и по

предоставлению льгот гражданам,пострадавшим от радиационного воздействия на

всей территории бывшего СССР. В Таблице 6 приведены расходы Фонда по

предоставлению льгот.

1См.: Отчет Ульяновского регионального отделения Фонда

социального страхования, 2001г

Таблица 6

Расходы

УРО ФСС по предоставлению льгот гражданам, пострадавшим от радиационного

воздействия в 2001 году1

|

Расходы по

предоставлению льгот по категориям

|

Профинансировано

тыс.руб

|

Фактические расходы

тыс. руб.

|

+

тыс.руб.

|

%

|

|

ЧАЭС

|

1912,9

|

1992,4

|

+79,5

|

104,2%

|

|

ПО "Маяк"

|

61,5

|

137,1

|

+75,6

|

222,9%

|

|

Семипалатинск

|

40,7

|

53,3

|

+12,6

|

130,9%

|

|

ПОР

|

94,1

|

81,7

|

-12,4

|

86,8%

|

|

Всего:

|

2109,2

|

2264,4

|

+ 167,6

|

107,4%

|

Из таблицы видно, что сложился перерасход средств, который

объясняется тем, что в течение года производились выплаты компенсаций за

неиспользованную путевку в предыдущие годы по решению судов. Таким образом, по

решению судов выплачено за неиспользованную путевку 31 компенсация на сумму

179,7 тыс. руб. (в основном, это работники НИИАРа и

"Димитровградстроя", т.е. из тех организаций, которые к нам перешли в

4 кв. 2000 г. из Свердловского РО ФСС). Кроме того, нельзя не отметить

недостаточность выделяемых средств из Федерального бюджета на эти цели.

1См.: Отчет Ульяновского региональн.

отделения Фонда социального страхования, 2001г

Во исполнение плана совместных мероприятий на 2001 год Фонда

социального страхования РФ и Минздрава России (от 09.04.01г. № 02-18/10-2511)

специалистами отдела проводились проверки санаторно-курортных учреждений

(санаториев и санаториев-профилакториев) по вопросу обоснованности предоставляемого

санаторно-курортного лечения, полноты его объема и качества, правильности

использования путевок, оплаченных за счет средств обязательного социального

страхования. Совместно с отделом правового обеспечения готовились документы и

исковые заявления УРО ФСС РФ в суды по возмещению средств Фонду по путевкам.

В целях повышения эффективности и качества управления

средствами социального страхования и качества управления средствами социального

страхования на территории области в Фонде социального страхования создан отдел

уполномоченных. Он является структурным подразделением Фонда и занимается

регистрацией, перерегистрацией и снятием с учета страхователей, обеспечением

полноты и своевременности поступления страховых взносов на обязательное

социальное страхование от несчастных случаев на производстве и профзаболеваний,

установлением страховых тарифов на обязательное социальное страхование от

несчастных случаев. От того, какова эффективность работы данного отдела

напрямую зависит финансовое обеспечение Фонда. Юридические лица и физические

лица , использующие труд наемных работников обязаны в десятидневный срок с

момента регистрации в Госорганах встать на учет в Фонде социального

страхования, представив при этом установленный пакет документов: 1

-

свидетельство о Государственной

регистрации

-

свидетельство о постановке на учет в ИМНС

____

1См.: Приложение 4

-

свидетельство из органов

статистики о присвоении кодов ОКНХ

-

Устав и Учредительный

договор

А при

перерегистрации предъявляются документы, подтверждающие основной вид

деятельности1 Физическое лицо представляет копии трудовых договоров

с работниками. После проверки представленных документов страхователю

определяется страховой тариф, зафиксированный в Уведомлении и выдается

страховое свидетельство, подтверждающее регистрацию в Фонде социального2.

Предприятия, на которых несчастные случаи с работниками происходят редко,

вправе претендовать на снижение тарифа, по которому уплачиваются взносы в Фонд

социального страхования РФ. Напротив, если профессиональные заболевания и

травмы случаются чаще, чем в среднем по отрасли, работодателю, вполне возможно,

придется перечислять в ФСС больше. Каким образом Фонд социального страхования

определяет, надо ли увеличить, уменьшить или оставить без изменений размер

взносов для данной организации? Для решения этого вопроса, собственно, и

предназначена утвержденная постановлением Методика. За основу Фонд

социального страхования будет брать три показателя. Во-первых, отношение суммы

выплат работникам в связи со всеми происшедшими на предприятии страховыми

случаями к сумме начисленных страховых взносов за календарный год. Во-вторых,

количество страховых случаев на тысячу работников. Наконец, количество дней

временной нетрудоспособности в расчете на один страховой случай. Если все эти

показатели, рассчитанные в отношении организации-страхователя, окажутся меньше,

чем в среднем по отрасли, предприятие может претендовать на скидку. Этими

вопросами так же занимается отдел уполномоченных.

____

2См.: Приложение 5

3См.: Приложение 6

2.2 Финансовая система

государственного социального страхования

Финансовые

средства Фонда социального страхования образуются за счет:

- страховых взносов

работодателей ( администрации предприятий, организаций,

учреждений и иных хозяйствующих субъектов независимо от форм

собственности);

- страховых взносов

граждан, занимающихся индивидуальной трудовой деятельностью и обязанных

уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов

граждан, осуществляющих трудовую деятельность на иных условиях и

имеющих право на обеспечение по государственному социальному страхованию,

установленному для работников, при условии уплаты ими страховых взносов

в Фонд, т.е. при их добровольном участии в государственном

социальном страховании;

- доходов от

инвестирования части временно свободных средств Фонда в ликвидные

государственные ценные бумаги и банковские вклады. омещение в банковские