Роль Банка России в совершенствовании платежной системы страны

Содержание

Введение 3

1 Денежная и платежная системы

России_ 6

1.1 Общая характеристика денежной и

платежной системы России_ 6

1.2 Состояние платежной и

денежно-кредитной системы России в 2005 г. 21

1.3 Реализация запланированной

денежно-кредитной политики_ 33

1.4 Планируемый уровень развития

денежно-кредитной и платежной систем России в 2006 году_ 40

2 Место Банка России в платежной

системе страны_ 44

2.1 Цели, задачи и функции Банка

России в сфере регулирования платежных систем и расчетов 44

2.2 Идентификация участников

платежной системы Банка России и проблемы ее совершенствования 55

3 Перспективы совершенствования

денежно-кредитной политики и платежной системы страны в 2006 году_ 70

3.1 Мероприятия, планируемые Банком

России и Правительством Российской Федерации в целях совершенствования

денежно-кредитной и платежной систем 70

3.2 Новые формы расчетов 83

Заключение 98

Список

использованной литературы_ 102

Серьезным фактором повышения стабильности функционирования финансового

сектора и экономики страны в целом является дальнейшее совершенствование

платежной системы России, включая проведение мероприятий по расширению

безналичных расчетов, внедрение современных технологий и методов передачи

информации, повышение защищенности информационных систем, обеспечение

эффективного и надежного обслуживания всех участников расчетов.

Совершенствованию платежной системы России будет способствовать

разработка Банком России системы валовых расчетов, осуществляемых в режиме

реального времени. Такая система предназначена для проведения крупных, срочных,

приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных

бумаг и другими пользователями, и позволит существенно повысить роль платежной

системы России в обеспечении эффективной работы финансовых рынков и осуществить

в дальнейшем ее интеграцию с международными платежными системами.

Платежная система, действующая в стране – основа ее экономики. Она

воздействует на все экономические процессы, происходящие в обществе. С другой

стороны, экономическое развитие страны также оказывает свое воздействие на

платежную систему. Особенно сильное влияние на платежную систему оказывает

денежно-кредитная система, а также финансовые рынки. И это не случайно. Ведь

участники денежно-кредитной системы в то же время являются и участниками

платежной системы. Это в основном банки, небанковские кредитные организации и

т.д. То же самое касается и финансовых рынков. В общем смысле участниками

платежной системы являются все хозяйствующие субъекты, действующие в стране,

которые пользуются системой безналичной оплаты.

Устойчивый рост показателей развития российской экономики вызывает

необходимость совершенствования платежной системы, так как постоянно растет

количество платежей, проходящих через систему, причем увеличивается как

количество проходящих платежей, так и их номинальные значения. В связи со все

более широкой интеграцией с мировой экономикой возникает необходимость

внедрения новых форм расчетов, которые уже применяются в мировой практике. Все

более широкое распространение получает Интернет-банкинг, а также другие формы

расчетов, которые еще недостаточно широко развиты в России, хотя вызывают уже

значительный интерес со стороны хозяйствующих субъектов.

Все эти факторы оказали влияние на выбор темы дипломного исследования,

обусловили актуальность темы дипломной работы.

Основной целью написания дипломной работы стал анализ современного

состояния платежной системы России и оценка перспектив ее развития в ближайшем

будущем.

В связи с поставленной целью в дипломной работе были решены следующие

задачи:

1.

Дана общая характеристика денежной и платежной систем, действующих в

России в настоящий момент;

2.

Рассмотрена текущая ситуация в данной сфере экономики, даны основные

показатели развития денежно-кредитной и платежной систем в Российской Федерации

в 2004 и январе-сентябре 2005 года;

3.

Проанализирована степень выполнения прогнозных показателей развития

данных систем в 2005 году;

4.

Дан прогноз развития денежно-кредитной и платежной систем на 2006 год;

5.

Рассмотрены основные цели, задачи и функции Банка России в платежной

системе страны;

6.

Проанализированы возможности совершенствования денежно-кредитной и

платежной систем России, а также мероприятия, планируемые Банком России и

Правительством Российской Федерации для совершенствования данных систем.

Дипломная работа состоит из введения, трех глав, заключения и списка

использованной литературы.

В первой главе дана характеристика современного состояния

денежно-кредитной и платежной систем Российской Федерации и прогнозные данные

их развития на 2006 год.

Вторая глава посвящена вопросам места Банка России в современной

платежной системе, функционирующей в настоящее время в Российской Федерации.

В третьей главе проанализированы возможности и перспективы

совершенствования данных систем в ближайшем будущем. Также в этой главе

рассмотрены мероприятия, которые планирует реализовать Банк России и

Правительство Российской Федерации в 2006 году в целях совершенствования

анализируемых систем.

В заключении даны основные выводы по дипломной работе.

Элементами денежной системы являются те ее составляющие части, на которых

основывается организация кругооборота денежных ресурсов (табл. 1.1).

Таблица 1.1

Элементы денежной системы

|

Денежная

единица

|

Масштаб цен

|

|

Денежный знак,

установленный в законодательном порядке. В России – это рубль. Официальной

денежной единицей (валютой) РФ является рубль. Один рубль состоит из 100

копеек. Введение на территории РФ других денежных единиц и выпуск денежных

суррогатов запрещается

|

Установлено

содержание цены денежной единицы через весовое содержание золотом.

Официальное соотношение между рублем и золотом или другими драгоценными

металлами не устанавливается

|

|

Виды денег

|

Эмиссионная

система

|

|

Банкноты и

монета являются безусловными обязательствами Банка России и обеспечиваются

всеми его активами. Банкноты и монета Банка России обязательны к приему по

нарицательной стоимости при всех видах платежей, для зачисления на счета, во

вклады и для перевода на всей территории РФ

|

Эмиссия

наличных денег, организация их обращения и изъятия из обращения на территории

РФ осуществляются исключительно Банком России. Банкноты (банковские билеты) и

монета Банка России являются единственным законным средством платежа на

территории РФ. Их подделка и незаконное изготовление преследуются по закону

|

Взаимодействие элементов денежной системы осуществляет Центральный Банк

Российской Федерации, который для этих целей осуществляет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает

и проводит единую государственную денежно-кредитную политику, направленную на

защиту и обеспечение устойчивости рубля;

2) монопольно осуществляет эмиссию наличных денег и организует их

обращение;

3) является кредитором последней инстанции для кредитных организаций,

организует систему рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций, бухгалтерского

учета и отчетности для банковской системы;

6) осуществляет государственную регистрацию кредитных организаций; выдает

и отзывает лицензии кредитных организаций и организаций, занимающихся их

аудитом;

7) осуществляет надзор за деятельностью кредитных организаций;

8) регистрирует эмиссию ценных бумаг кредитными организациями в

соответствии с федеральными законами;

9) осуществляет самостоятельно или по поручению Правительства Российской

Федерации все виды банковских операций, необходимых для выполнения основных

задач Банка России;

10) осуществляет валютное регулирование, включая операции по покупке и

продаже иностранной валюты; определяет порядок осуществления расчетов с

иностранными государствами;

11) организует и осуществляет валютный контроль как непосредственно, так

и через уполномоченные банки в соответствии с законодательством Российской

Федерации;

12) принимает участие в разработке прогноза платежного баланса Российской

Федерации и организует составление платежного баланса Российской Федерации;

13) в целях осуществления указанных функций проводит анализ и

прогнозирование состояния экономики Российской Федерации в целом и по регионам,

прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений;

публикует соответствующие материалы и статистические данные;

14) применительно к налично-денежному обращению осуществляет

прогнозирование и организацию производства, перевозки и хранения банкнот и

монеты, создание их резервных фондов; устанавливает правила хранения, перевозки

и инкассации наличных денег для кредитных организаций, признаки

платежеспособности денежных знаков и порядок замены поврежденных банкнот и

монеты, а также их уничтожения; определяет порядок ведения кассовых операций

для кредитных организаций.

Для нормального осуществления движения безналичных денег необходим

некоторый механизм, который в настоящее время реализуется национальными

банковскими системами в виде платежных систем.

Безналичные расчеты в Российской Федерации осуществляются через платежную

систему Банка России, внутрибанковские платежные системы для расчетов между

подразделениями одной кредитной организации, платежные системы кредитных организаций

для расчетов по корреспондентским счетам, открытым в других кредитных

организациях, платежные системы расчетных небанковских кредитных организаций, а

также через системы расчетов между клиентами одного подразделения кредитной

организации (филиала).

Банк России занимает особое место в платежной системе России. Банк

России, являясь оператором собственной платежной системы, координирует и

регулирует расчетные отношения в России, осуществляет мониторинг за

деятельностью частных платежных систем, определяя основные положения их

функционирования, устанавливает правила, формы, сроки и стандарты осуществления

безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления

и представления статистической отчетности, характеризующей платежную систему России,

с целью повышения ее прозрачности, а также осуществления контроля за

деятельностью кредитных организаций на рынке расчетных услуг.

К правовой базе регулирования платежной системы России относятся

Гражданский кодекс Российской Федерации (ГК РФ), Федеральные законы Российской

Федерации, основными из которых являются Федеральные законы «О Центральном

банке Российской Федерации (Банке России)» и «О банках и банковской

деятельности», принятые в соответствии с ними, нормативные акты Банка России, а

также банковские правила. Отношения между Банком России и его клиентами, а

также кредитными организациями и их клиентами регулируются договорами корреспондентского

счета (субсчета) или банковского счета. Указанные документы служат правовой

основой для функционирования и дальнейшего развития платежной системы России.

Банк России информирует банковское сообщество и общественность о вносимых

изменениях и дополнениях к нормативным актам, а также о принимаемых решениях в

направлении технической модификации платежной системы России.

Банк России постоянно уделяет особое внимание совершенствованию и

развитию нормативной базы, обеспечивающей функционирование платежной системы

России. В 2002 году утверждена новая редакция Положения Банка России «О

безналичных расчетах в Российской Федерации» № 2-П, в которой уточнен порядок

расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение

окончательности и безотзывности платежей, которое позволило исключить

финансовые риски участников и обеспечить еще более высокую степень надежности

платежной системы. 11 июня 2004 г. в это положение были внесены изменения и в

настоящее время оно действует в этой редакции.

Каждой кредитной организации для осуществления расчетов через платежную

систему Банка России в обязательном порядке открывается корреспондентский счет

в учреждении Банка России. Кредитная организация вправе открыть корреспондентский

субсчет в учреждении Банка России своему филиалу за исключением филиалов,

обслуживающихся в одном подразделении расчетной сети Банка России с головной

кредитной организацией или другим филиалом кредитной организации. В этом случае

расчетные операции осуществляются через корреспондентский счет головной

кредитной организации или корреспондентский субсчет другого филиала кредитной

организации, открытые в Банке России. Кредитные организации и их филиалы,

которым открыты корреспондентские счета (субсчета) в Банке России, являются

клиентами Банка России. Многофилиальные кредитные организации для осуществления

расчетов между филиалами открывают специальные счета межфилиальных расчетов.

Межбанковские расчеты между кредитными организациями совершаются через

корреспондентские счета, открываемые друг у друга. В расчетных небанковских

кредитных организациях участниками расчетов являются как кредитные организации,

так и юридические лица, не являющиеся кредитными организациями. Клиентам,

юридическим и физическим лицам для осуществления безналичных расчетов открываются

счета в кредитных организациях, а в отдельных случаях, установленных

законодательством, юридическим лицам открываются счета в учреждениях Банка

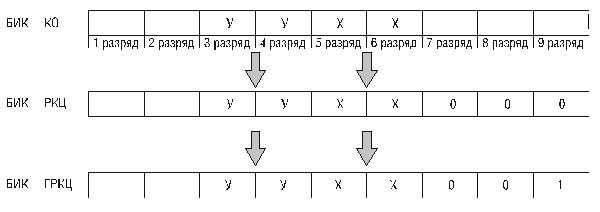

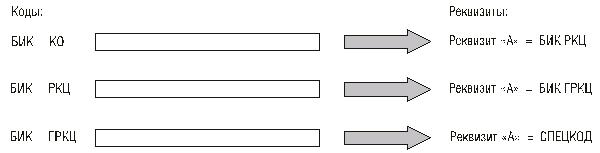

России. Структура платежной системы приведена на рисунке 1.1.

Рис. 1.1 – Структура платежной системы Российской Федерации

В структуре безналичных платежей значительную часть составляют платежи,

проведенные платежной системой Банка России: 47,6% по количеству и 58,7% по

объему платежей. Постоянно высокий уровень платежей, проводимых через платежную

систему Банка России, обусловлен эффективным и бесперебойным ее

функционированием, а также тем, что использование для расчетов кредитными

организациями средств, размещенных на счетах в Центральном банке Российской

Федерации, имеющих нулевой кредитный риск, минимизирует их финансовые риски.

Параллельно с активным развитием платежной системы Банка России

значительными темпами развиваются частные платежные системы, что позволяет

кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов

проведения платежей с целью повышения их оперативности и сокращения издержек.

Основным платежным инструментом в структуре безналичных платежей остаются

платежные поручения: 77,1% по количеству и 90,6% по объему платежей.

Преобладание данной формы расчетов обусловлено ее широким применением как

по платежам за товары и услуги, так и по операциям нетоварного характера, в

основном, при перечислении налогов, сборов и иных обязательных платежей в бюджеты

всех уровней и во внебюджетные фонды, а также интенсивным распространением

электронных платежей, осуществляемых на основании платежных поручений, что

позволяет максимально сократить сроки проведения платежей.

Такие платежные инструменты, как платежные требования, инкассовые

поручения, аккредитивы и чеки, эмитируемые кредитными организациями

используются незначительно: 1,9% по количеству и 0,7% по объему платежей.

Прочие платежные инструменты, в том числе платежные ордера, применяемые

при частичной оплате расчетных документов из-за недостаточности средств на

счете клиента и, в установленных случаях, при изменении реквизитов кредитных

организаций, их клиентов, составили по количеству 21,0% и по объему 8,7%.

Через платежную систему России с использованием электронной технологии

проведено 72,3% от общего количества платежей и 84,0% от общего объема

платежей, с использованием бумажной технологии – 27,7 и 16,0% соответственно.

Если в межбанковских расчетах преобладают электронные платежи, то в системах

расчетов между клиентами одного подразделения кредитной организации

значительную долю составляют платежи с использованием бумажной технологии, так

как скорость их проведения, как правило, удовлетворяет требованиям клиентов.

Основное количество – 23,9% и объем – 12,7% прочих применяемых платежных

инструментов составляют платежные ордера, используемые при частичной оплате

расчетных документов из-за недостаточности средств на счете клиента и, в

установленных случаях, при изменении реквизитов кредитных организаций, их

клиентов.

Основную часть платежей, совершаемых через платежную систему России,

составляют внутрирегиональные платежи: 91,0% по количеству и 84,1% по объему.

Межрегиональные платежи составляют соответственно 9,0 и 15,9%.

Наиболее значимой в платежной системе России является платежная система

Банка России.

Платежная система Банка России, являющаяся в целом децентрализованной

системой, обеспечивает осуществление расчетов по платежам в рублях с

использованием средств, хранящихся на счетах в Банке России. Платежная система

Банка России является валовой системой, т.е. расчеты по всем платежам проводятся

по счетам участников на индивидуальной основе.

Территориальные учреждения Банка России расположены в регионах Российской

Федерации, которые, в основном, совпадают по территории с субъектами Российской

Федерации, а в некоторых случаях и в регионах, объединяющих территории нескольких

субъектов Российской Федерации.

В каждом (из 78) территориальном учреждении Банка России функционируют

региональные компоненты платежной системы.

В платежной системе Банка России платежи осуществляются в двух уровнях: в

пределах одной региональной компоненты, внутрирегиональные платежи, составляющие

основную часть проходящих через платежную систему Банка России платежей (почти

90% по количеству и 82% по объему), и платежи, начинающиеся в одной

региональной компоненте и завершающиеся в другой – межрегиональные платежи.

В настоящее время платежная система Банка России обеспечивает:

♦ зачисление средств на счета клиентов в день поступления; в

отдельных регионах списание и зачисление указанных средств осуществляется в

режиме, приближенном к режиму реального времени, с предоставлением возможности

их немедленного использования;

♦ возможность управления ликвидностью путем предоставления

кредитным организациям внутридневных кредитов, обеспеченных залогом (г. Москва,

г. Санкт-Петербург);

♦ реализацию мероприятий денежно-кредитной политики Банка России

через обслуживание кредитных, депозитных, валютных и других сделок Банка

России;

♦ расчеты на рынке ценных бумаг и валютном рынке.

В части безопасности и защиты информации в платежной системе Банка России

обеспечивается: идентификация пользователей, контроль целостности и

подтверждение подлинности платежных документов, разграничение прав доступа и

защита от несанкционированного доступа к ресурсам систем обработки платежей,

контроль за проведением расчетных операций, конфиденциальность (криптографическая

защита) платежной информации, резервирование программно-технических комплексов

и информационных ресурсов.

Банк России в соответствии с законодательством осуществляет расчетное

обслуживание более 66 тысяч клиентов, не являющихся кредитными организациями:

♦ органов федерального казначейства Министерства финансов

Российской Федерации;

♦ органов государственной власти и местного самоуправления, их

организаций, государственных внебюджетных фондов;

♦ воинских частей;

♦ других клиентов, не являющихся кредитными организациями, в

регионах, где отсутствуют кредитные организации, а также иных лиц в случаях,

предусмотренных федеральными законами.

Основными участниками платежной системы Банка России являются кредитные

организации (филиалы), доля платежей которых составила 82,4% по количеству и 79,5%

по объему.

Удельный вес платежей клиентов Банка России, не являющихся кредитными

организациями, составил соответственно 16,4 и 19,8%, а платежей учреждений

Банка России по собственным расчетным операциям – 1,2 и 0,7%.

Причинами, по которым кредитные организации (филиалы) отдают предпочтение

осуществлению расчетов через платежную систему Банка России, являются ее

надежное функционирование, применение современных технологий и методов защиты информации,

обеспечивающих эффективное и надежное обслуживание всех участников расчетов,

возможность оперативного обмена информацией и отсутствие кредитных рисков.

Обработка постоянно возрастающего количества платежей обеспечивается развитием

информационно-телекоммуникационных систем.

Система электронных платежей состоит из систем межрегиональных

электронных платежей и внутрирегиональных электронных платежей. Правила

осуществления межрегиональных электронных платежей являются едиными для всех

регионов и установлены нормативным актом Банка России.

В каждом регионе одно учреждение Банка России является головным

участником расчетов, на которое возложены функции учета и контроля

межрегиональных электронных расчетов.

Межрегиональные электронные платежи совершаются в зависимости от

удаленности часовых поясов регионов, в которых располагаются плательщик и получатель,

как правило, в течение дня, или не позднее следующего дня.

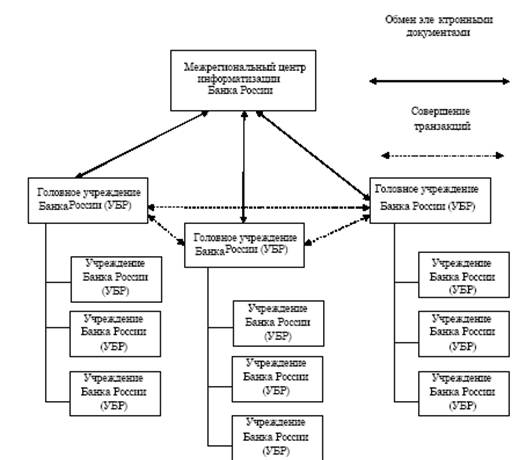

При осуществлении межрегиональных электронных платежей обмен сообщениями

осуществляется между головными учреждениями Банка России через Межрегиональный

центр информатизации Банка России, который расчетов не производит, а

осуществляет коммуникационные функции и является центром передачи сообщений.

Межрегиональные электронные платежи осуществляются головными учреждениями Банка

России по схеме «каждое с каждым» (на двусторонней основе), по счетам, открытым

друг у друга (рисунок 1.2).

Порядок осуществления внутрирегиональных электронных платежей, в т.ч.

графики обмена и обработки электронных платежей, форматы электронных сообщений

и средства криптографической защиты, устанавливается правилами, разрабатываемыми

территориальными учреждениями Банка России с учетом требований нормативных

актов Банка России. Исключение составляет установленный нормативным актом Банка

России порядок проведения электронных платежей в Московском регионе, доля которых

составляет значительную часть (23% от общего количества и 60% от общего объема)

платежей, проводимых через платежную систему Банка России. По

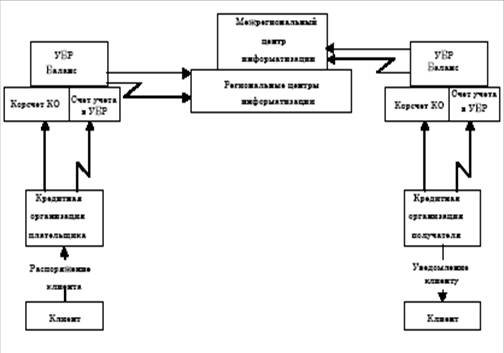

внутрирегиональным электронным платежам расчеты совершаются в течение дня.

Отражение по корреспондентским счетам кредитных организаций как по внутрирегиональным,

так и по межрегиональным платежам, производится в учреждениях Банка России в

корреспонденции с соответствующими счетами учета (рисунок 1.3).

Рис. 1.2 – Схема направления платежных документов и совершения

межрегиональных электронных расчетов в платежной системе Банка России

Рис. 1.3 – Направление платежей и совершение транзакций по счетам

клиентов в платежной системе Банка России

В 59 (из 78) территориальных учреждениях Банка России расчеты

осуществляются централизованным способом, в 19 – децентрализованным способом.

Из указанных 59 территориальных учреждений Банка России в 55 осуществляется

непрерывная обработка платежей в течение дня, в 3 – дискретно в назначенное время

несколько раз в течение дня. В Московском главном территориальном управлении

Банка России обработка осуществляется как в дискретном режиме, так и

непрерывно. Непрерывная обработка платежей позволяет проводить операции

списания и зачисления денежных средств по внутрирегиональным платежам немедленно,

создавая условия для увеличения их оборачиваемости.

Банком России проводится работа по включению клиентов в число участников

обмена электронными документами. В 76 территориальных учреждениях осуществлялся

обмен электронными документами с 2771 кредитной организацией (филиалом), что составило

89,3% от общего количества обслуживаемых Банком России кредитных организаций и

их филиалов. Одновременно продолжается работа по включению в число участников

обмена электронными документами и других клиентов Банка России, не являющихся

кредитными организациями, в первую очередь, органов федерального казначейства.

Доля органов федерального казначейства, осуществляющих обмен электронными

документами с Банком России, составила 28,8% от их общего количества.

Структура потоков сообщений в платежной системе Банка России

соответствует типу V, т.е. полная информация о платеже, включающая сведения о

получателе, обслуживающей его кредитной организации и назначении платежа,

первоначально поступает в Банк России, где происходит ее обработка и

осуществляется окончательный расчет.

При осуществлении электронных расчетов через платежную систему Банка

России используются как электронные платежные документы полного формата, не

требующие сопровождения расчетными документами на бумажных носителях, так и

электронные платежные документы сокращенного формата, требующие обязательной

досылки расчетных документов на бумажных носителях.

Усилия Банка России направлены на увеличение доли платежей, совершаемых

электронными платежными документами полного формата, содержащими всю информацию

о платеже.

Платежи с использованием бумажной технологии (7,3% по количеству и 7,9%

по объему платежей) осуществляются Банком России, если есть поручение клиентов

провести их в почтовой или телеграфной технологии, если электронные платежи требуют

сопровождения расчетными документами на бумажном носителе, содержащими всю

информацию о платеже, а также в отдельных регионах, в которых по решению Банка

России не проводятся электронные платежи. Средние фактические сроки осуществления

расчетных операций в бумажной технологии на внутрирегиональном уровне составили

1,1 дня, на межрегиональном уровне – 4,8 дня.

В целях демонополизации системы расчетов в России и создания условий для развития

альтернативных услуг частного сектора, Банк России ввел с 1 января 1998 года

плату за предоставление расчетных услуг.

Тарифная политика Банка России базируется на твердых тарифах, не

зависящих от суммы платежа, установленных за обработку одного расчетного документа.

Тарифы на расчетные услуги Банка России дифференцированы в зависимости от

способа осуществления платежа (электронные платежи, платежи с использованием

телеграфной и почтовой технологий), способов передачи клиентами в Банк России

расчетных документов (по каналам связи, на магнитных, бумажных носителях) и от

периода времени передачи расчетных документов клиентом в Банк России по каналам

связи в пределах времени, установленного для их приема.

Для стимулирования внедрения клиентами Банка России современных средств

связи и электронных платежей, по ним установлены низкие тарифы. Более высокие по

платежам с использованием бумажных носителей. Кроме того, установление самых

высоких тарифов на услуги к концу операционного дня призвано способствовать выравниванию

объема документооборота в пределах операционного дня, ускорению оборачиваемости

денежных средств и активизации процессов управления внутридневной ликвидностью

кредитных организаций. Вместе с тем Банк России бесплатно обслуживает платежи

клиентов на сумму, не превышающую установленный Банком России размер платежа.

Кроме того, Банк России взимает плату за услугу по изготовлению бумажной

копии электронного платежного документа по тарифу.

Осуществляя расчетное обслуживание клиентов за плату, Банк России, в

соответствии с законодательством Российской Федерации, часть операций проводит

на бесплатной основе. В основном, это операции со средствами бюджетов различных

уровней и государственных внебюджетных фондов, в том числе налоговые

перечисления, операции органов федерального казначейства. В условиях роста

количества обрабатываемых платежей клиентов, сохраняются практически

постоянными пропорции между платными и бесплатными платежами. Исходя из этого, структура

расчетных услуг с точки зрения характера их предоставления (на платной или

бесплатной основе), существенно не меняется: так, доля операций, осуществленных

Банком России за плату, составила 39,9 %, на бесплатной основе – 60,1%.

Частные платежные системы динамично развиваются и ориентируются на внедрение

современных технологий обработки расчетных документов, предоставление

максимально полных и качественных расчетных услуг с целью привлечения клиентов.

В общем количестве и объеме платежей через частные платежные системы

наибольший удельный вес (65,0% по количеству и 56,9% по объему) составляют

платежи через системы расчетов между клиентами одного подразделения кредитной

организации (филиала) и платежи, проведенные между подразделениями одной

кредитной организации (29,9% по количеству и 22,6% по объему), что

свидетельствует о совершенствовании кредитными организациями собственных систем

расчетов, позволяющих обслуживаемым ими хозяйствующим субъектам осуществлять

расчеты более эффективно.

Доля платежей, проведенных через корреспондентские счета кредитных

организаций, открытые в других кредитных организациях, составила 4,5% по количеству

и 19,1% по объему платежей. Вместе с тем, по ним сложились наибольшие темпы

роста 136,7% по количеству и 137,0% по объему, что превышает темпы роста

платежей, проведенных через платежную систему России, которые составили 116,5%

по количеству и 122,0% по объему.

Удельный вес платежей, проведенных через расчетные небанковские кредитные

организации, в общей структуре платежей через частные платежные системы

составил 0,6% по количеству и 1,4% по объему.

Платежные карты, в том числе карты, эмитированные кредитными

организациями (банковские карты), в России являются платежным инструментом для

осуществления безналичных розничных платежей и получения наличных денежных

средств.

Кредитные организации осуществляют эмиссию и/или эквайринг платежных, в

том числе банковских карт, как российских, так и международных платежных

систем, количество которых составило 15,5 миллионов. Удельные веса карт

российских и международных систем составляют соответственно 51,7 и 48,3%.

Существенный рост операций с использованием карт является следствием

динамичного развития инфраструктуры, предназначенной для осуществления операций

с их использованием.

В целях дальнейшего планомерного совершенствования платежной системы,

Банком России отрабатываются методологические и практические решения,

направленные на внедрение системы валовых расчетов в режиме реального времени.

Безналичные расчеты в Российской Федерации осуществляются через платежную

систему Банка России и частные платежные системы, которые представлены

внутрибанковскими платежными системами для расчетов между подразделениями одной

кредитной организации, платежными системами кредитных организаций для расчетов

по корреспондентским счетам, открытым в других кредитных организациях,

платежными системами расчетных небанковских кредитных организаций, а также

системами расчетов между клиентами одного подразделения кредитной организации

(филиала).

Банк России занимает особое место в платежной системе России. Банк

России, являясь оператором собственной платежной системы, координирует и

регулирует расчетные отношения в России, осуществляет мониторинг деятельности

частных платежных систем, определяя основные положения их функционирования,

устанавливает правила, формы, сроки и стандарты осуществления безналичных

расчетов, а также организует наличное денежное обращение. Кроме того, Банк

России разрабатывает порядок составления и представления статистической

отчетности, характеризующей платежную систему России, с целью повышения ее

прозрачности.

Банковский сектор в Российской Федерации функционирует на принципах

рынка. Как свидетельствуют результаты оценки финансового сектора Российской

Федерации, проведенной миссией Международного валютного фонда и Всемирного

банка в 2002 – 2003 годах, целый ряд компонентов нормативного регулирования

банковской деятельности соответствует или максимально приближен к международно

признанным подходам.

После финансово-экономического кризиса 1998 года банковский сектор

развивается на фоне в целом позитивной макроэкономической ситуации в стране,

обусловленной в том числе благоприятными условиями внешней торговли. Растут

производство товаров и услуг, реальные доходы населения, повышается

инвестиционная активность. Динамика основных параметров, характеризующих

состояние банковского сектора в 2002-2004 годах, свидетельствует о закреплении

тенденции развития банковского сектора.

Высокими темпами увеличиваются активы и капитал кредитных организаций,

расширяется их ресурсная база, особенно за счет привлечения средств населения.

Рост доверия к банкам со стороны кредиторов и вкладчиков является одним из

наиболее важных признаков российского банковского сектора в этот период. Деятельность

кредитных организаций в большей степени ориентируется на потребности реальной

экономики.

Сохраняется устойчивая тенденция роста кредитных вложений, согласно отчетности

кредитных организаций качество их кредитных портфелей остается в основном удовлетворительным.

На рынке банковских услуг отмечается определенное развитие конкурентной борьбы,

особенно за вклады физических лиц. В результате доля Сберегательного банка

Российской Федерации (Сбербанка России) в привлеченных банковским сектором во

вклады (депозиты) средств физических лиц имеет тенденцию к снижению.

Повышаются финансовые результаты деятельности кредитных организаций. За

2004год прибыль банковского сектора составила 177,9млрд. рублей, за 2003 и

2002годы соответственно 128,4млрд. руб. и 93млрд. рублей. В то же время

потенциал развития банковского сектора не исчерпан. Правительство Российской

Федерации и Банк России исходят из того, что банковский сектор может и должен

играть в экономике более значимую роль. Факторы, сдерживающие развитие банковской

деятельности.

Развитие банковского сектора сдерживается рядом обстоятельств как

внутреннего, так и внешнего характера. К внутренним препятствиям относятся

неразвитые системы управления, слабый уровень бизнес-планирования,

неудовлетворительный уровень руководства в некоторых банках, их ориентация на

оказание сомнительных услуг и ведение недобросовестной коммерческой практики,

фиктивный характер значительной части капитала отдельных банков.

К внешним сдерживающим факторам можно отнести высокие риски кредитования,

нерешенность ряда ключевых проблем залогового законодательства, ограниченные

ресурсные возможности банков, прежде всего дефицит среднесрочных и долгосрочных

пассивов, недостаточно высокий уровень доверия к банкам со стороны населения.

Помимо этого, российская экономика в целом и банковская сфера в частности имеют

относительно невысокую инвестиционную привлекательность, о чем свидетельствует

динамика инвестиций, а в отношении банковского сектора и снижающаяся доля

иностранного капитала. В период с 1января 2000г. по 1января 2005г. доля

нерезидентов в совокупном уставном капитале действующих кредитных организаций

Российской Федерации снизилась с 10,7процента до 6,2процента.

По-прежнему значительным является административное бремя, возложенное на

банки в связи с отвлечением ресурсов на выполнение несвойственных им функций.

Неоправданно усложнена процедура консолидации капитала (слияний и присоединений

кредитных организаций). Не решен вопрос представления банками отчетности только

в электронной форме.

Наряду с перечисленными факторами существуют такие проблемы методического

характера, как необходимость дальнейшего развития системы рефинансирования, в

том числе путем расширения круга инструментов управления ликвидностью.

По состоянию на начало 2005года соотношение активов банковского сектора с

валовым внутренним продуктом составило 42,5процента (против 32,3процента на

1января 2001г.), капитала 5,6процента (против 3,9процента), кредитов,

предоставленных нефинансовым предприятиям и организациям, 19,5процента (против

11,0процента). В институциональном плане банки играют главную роль в системе

финансового посредничества, превосходя остальных финансовых посредников по

экономическому потенциалу.

Вместе с тем остался нерешенным ряд задач. Банковский сектор в России остается

относительно небольшим и пока не играет существенной роли в экономическом

развитии. Высоки вмененные издержки ведения банковского бизнеса. Уровень защиты

прав кредиторов, чьи требования обеспечены залогом, не соответствует

международным нормам.

Не в полной мере реализованы задачи совершенствования правовой базы

развития конкуренции на рынке банковских услуг, повышения прозрачности процедур

банкротства и ликвидации кредитных организаций.

Внешние финансовые обязательства экономики увеличивались в

январе-сентябре 2005 года существенно быстрее, чем годом ранее: их

прирост оценивается в 28,8 млрд. долларов США (в сопоставимый период 2004 года –

14,4 млрд. долларов США). Это было обусловлено интенсивным ростом пассивов

частного сектора. Обязательства органов государственного управления и

денежно-кредитного регулирования снизились на 19,5 млрд. долларов США.

Осуществлено досрочное погашение задолженности перед МВФ - 3,3 млрд. долларов

США, а также частичное досрочное погашение обязательств перед Парижским клубом

кредиторов – 14,9 млрд. долларов США.

Иностранные активы без учета прироста валютных резервов в январе-сентябре

2005 года увеличились на 45,0 млрд. долларов США, в сопоставимый период

предыдущего года – на 32,7 млрд. долларов США. Прирост требований частного

сектора к нерезидентам оценивается в 40,1 млрд. долларов США. Показатель

чистого вывоза капитала частным сектором снизился до 2,8 млрд. долларов США с

17,5 млрд. долларов США в январе-сентябре 2004 года. Рис. Соотношение базовых

параметров счета текущих операций в платежном балансе Российской Федерации в

1997-2005 годах (млрд. долларов США) Международные резервные активы страны

(золотовалютные резервы) за девять месяцев 2005 года увеличились на 35 млрд.

долларов США (в аналогичный период 2004 года – на 18,1 млрд. долларов США) и на

1 октября 2005 года составили 159,6 млрд. долларов США. Ожидается, что в 2005

году положительное сальдо баланса торговли товарами и услугами составит 111,2

млрд. долларов США, активное сальдо

счета текущих операций – 95,2 млрд. долларов США, прирост валютных резервов –

60,4 млрд. долларов США.

Важным шагом в развитии курсовой политики Банка России в 2005 году был

переход с 1 февраля 2005 года к использованию в качестве нового операционного

ориентира выраженной в рублях стоимости бивалютной корзины, состоящей из

доллара США и евро в пропорциях, устанавливаемых Банком России. При этом

формирование курса доллара США к рублю на внутреннем валютном рынке в течение

дня и периода в несколько дней приобрело более свободный характер, а операции с

целью ограничения внутридневных и краткосрочных колебаний курса доллара США к

рублю осуществлялись Банком России исходя из границ колебания стоимости

бивалютной корзины. В то же время волатильность курса доллара США к рублю возросла,

а курса евро к рублю уменьшилась. В начале использования нового ориентира

курсовой политики бивалютная корзина состояла из 0,1 евро и 0,9 доллара США. По

мере адаптации участников внутреннего валютного рынка к работе в новых условиях

Банк России пересматривал состав бивалютной корзины в сторону повышения доли

евро: с 15 марта она состояла из 0,2 евро и 0,8 доллара США, с 16 мая – из 0,3

евро и 0,7 доллара США, а с 1 августа – из 0,35 евро и 0,65 доллара США.

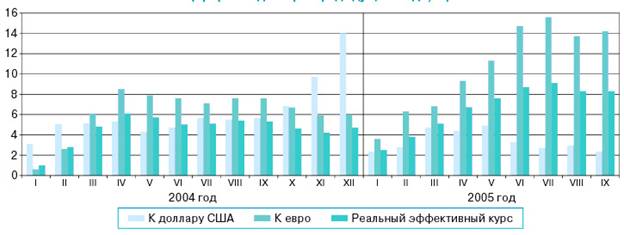

Рис. 1.4 – Динамика курсов доллара США и евро к рублю в 2004-2005 годах

В 2005 году соотношение спроса и предложения на внутреннем валютном рынке

определялось высоким уровнем положительного сальдо счета текущих операций

платежного баланса, обусловленным притоком в российскую экономику значительных

дополнительных доходов от экспорта в связи с благоприятной внешнеэкономической

конъюнктурой, а также трансграничным движением капитала. В данных условиях

операции Банка России на внутреннем валютном рынке были направлены в основном

на предотвращение чрезмерного повышения эффективного курса рубля под влиянием

избыточного предложения иностранной валюты. Результатом этих операций была

чистая покупка иностранной валюты. В частности, в феврале-октябре 2005 года

Банк России выступал нетто-покупателем иностранной валюты. Однако в январе 2005

года для сглаживания резкого роста курса доллара США к рублю, обусловленного

факторами внешнеэкономической конъюнктуры, объем продажи иностранной валюты

Банком России существенно превысил объем ее покупки.

Рис. 1.5 – Волатильность курса рубля к иностранным валютам (%)

Основным инструментом политики валютного курса являлись конверсионные

операции "рубль/доллар США" на внутреннем валютном рынке. В августе

Банк России также приступил к осуществлению конверсионных операций "рубль/евро"

на биржевом рынке. Принимая решения о размере и направлении интервенций, Банк

России стремился к минимизации своего вмешательства в процесс формирования

курса доллара США на внутреннем валютном рынке и к обеспечению транспарентности

курсовой политики.

Повышение среднемесячного реального эффективного курса рубля за 9 месяцев

2005 года к декабрю 2004 года составило 8,3%. При этом укрепление рубля к

доллару США за тот же период в реальном выражении оценивается в 2,3%, к евро –

в 14,2%. По итогам 2005 года (декабрь к декабрю) можно ожидать укрепления

реального эффективного курса рубля на 9-10%. Это объясняется большим, чем

прогнозировалось, повышением цен на основные товары российского экспорта, а

также увеличением разницы между годовым

уровнем инфляции в России и средним уровнем инфляции стран – основных торговых

партнеров Российской Федерации. Значимыми результатами проводимой курсовой

политики в 2005 году стали уменьшение волатильности курса рубля к корзине

иностранных валют, снижение курсовых рисков и повышение относительной

привлекательности операций в национальной валюте.

Рис. 1.6 – Динамика среднемесячных реальных курсов рубля к доллару США,

евро и реального эффективного курса рубля в 2004-2005 годах (прирост к декабрю

предыдущего года, %)

В октябре 2005 г. количество действующих кредитных организаций продолжало

сокращаться: по состоянию на 1.11.05 их насчитывалось 1260, что на 3 единицы

меньше, чем месяцем ранее. При этом число банков также сократилось на 3 (до

1212), а число небанковских кредитных организаций не изменилось (48).

В октябре общее число банков с участием иностранного капитала осталось

прежним (131). Не изменилось также количество банков со 100%-ным участием

нерезидентов в уставном капитале и банков с участием иностранного капитала

свыше 50% (40 и 9 единиц соответственно).

В Книгу государственной регистрации кредитных организаций было внесено 4

записи о ликвидации кредитной организации как юридического лица (в сентябре —

17).

В октябре совокупный зарегистрированный уставный капитал действующих

кредитных организаций по сравнению с предыдущим месяцем увеличился на 11,9

млрд. руб. (в сентябре — на 7,8 млрд. руб.) и на начало ноября составил 432,1

млрд. рублей.

Структура кредитных организаций по величине уставного капитала изменилась

незначительно. Число кредитных организаций с уставным капиталом до 60 млн. руб.

уменьшилось на 9 единиц (до 595), число кредитных организаций с уставным

капиталом от 150 млн. руб. и выше увеличилось на 2 единицы (до 442), что составило

47,2 и 35,1% от числа действующих кредитных организаций соответственно.

Суммарный объем кредитов, депозитов и прочих размещенных средств,

предоставленных всем категориям заемщиков (далее— кредиты), на 1.11.05 был

равен 5976,4 млрд. руб., или 103,6% к уровню на 1.10.05. Темп роста просроченной

задолженности уменьшился со 102,9% в сентябре до 101,0% в октябре.

Темп роста кредитов в рублях всем категориям заемщиков уменьшился со

103,7 в сентябре до 103,2% в октябре. Объем таких кредитов составил к началу

ноября 4089,8 млрд. рублей. Темп роста кредитов всем категориям заемщиков в

иностранной валюте увеличился с 97,0% в сентябре до 104,8% в октябре, а их

объем к началу ноября составил 66,4 млрд. долл. США1. Доля рублевых кредитов

всем категориям заемщиков в их суммарном объеме в октябре уменьшилась на 0,3

процентного пункта и равнялась 68,4%.

Темп роста кредитов банкам в рублях в октябре составил 98,1% (в сентябре

— 100,7%), а кредитов в иностранной валюте — 106,3% (в сентябре — 87,3%). В

результате объем кредитов банкам в рублях к началу ноября уменьшился до 209,9

млрд. руб., а кредитов в иностранной валюте увеличился до 17,6 млрд. долл. США.

Суммарный объем кредитов, предоставленных нефинансовым предприятиям и

организациям (далее — кредиты нефинансовым заемщикам) в рублях и иностранной

валюте, возрос в октябре по сравнению с сентябрем на 3,3% (до 4035,1 млрд. руб.

на 1.11.05).

Темпы роста кредитов нефинансовым заемщикам в рублях и кредитов в

иностранной валюте составили соответственно 103,1 и 104,0%, а их объемы —

2840,8 млрд. руб. и 42,0 млрд. долл. США.

В структуре суммарных кредитов нефинансовым заемщикам по срочности

основную долю, как и месяцем ранее, составляли кредиты сроком до 1 года (55%).

Однако в октябре, как и в сентябре, темп роста кредитов на срок свыше 1 года

(103,5 и 103,2% соответственно) опережал темп роста кредитов на срок до 1 года

(103,4 и 100,6% соответственно). В результате объем суммарных кредитов

нефинансовым заемщикам в рублях и в иностранной валюте на срок до 1 года

составил к началу ноября 2220,1 млрд. руб., а на срок свыше 1 года — 1707,7

млрд. рублей.

Темп роста суммарного объема кредитов физическим лицам (резидентам и

нерезидентам в рублях и иностранной валюте) в октябре, как и месяцем ранее, был

равен 106,8%. Объем таких кредитов к началу ноября составил 1037,6 млрд.

рублей.

Рис. 1.7 – Динамика отношения просроченной задолженности по кредитам

нефинансовым заемщикам к объему кредитов

В октябре рост объема вложений банков в ценные бумаги, продолжавшийся в

течение двух предыдущих месяцев, прекратился: темп роста этого вида вложений

составил 98,1% (в августе — 104,8%, в сентябре — 104,3%), а их объем к началу

ноября был равен 1432,9 млрд. рублей.

Темп роста суммарных вложений банков в долговые обязательства в октябре

составил 96,8% (в сентябре — 103,2%). Объем таких вложений уменьшился к началу

ноября до 978,8 млрд. рублей. Вложения в долговые обязательства Российской

Федерации по состоянию на 1.11.05 уменьшились до 481,5 млрд. руб. и составили 33,6%

совокупного объема ценных бумаг, приобретенных банками. Вложения банков в

долговые обязательства субъектов Российской Федерации и местных органов власти

возросли до 88,8 млрд.руб., или на 6% по сравнению с предыдущим месяцем.

В октябре темп роста вложений в долговые обязательства банков составил

113,6% (в сентябре — 34,8%), что привело к увеличению их объема по состоянию на

1.11.05 до 36,0 млрд. рублей.

Объем вложений банков в акции в октябре продолжал расти: темп их роста

составил 101,6% (в сентябре — 115,5%). В результате вложения банков в акции в

рублях и иностранной валюте увеличились к началу ноября до 216,6 млрд. рублей.

Вложения в учтенные векселя выросли на 0,6% по сравнению с предыдущим месяцем и

составили 237,6 млрд. рублей.

Остатки средств на корреспондентских счетах кредитных организаций в Банке

России сократились на 79,1 млрд. руб. (в сентябре они увеличились на 66,5 млрд.

руб.) и составили к началу ноября 274,2 млрд. рублей. Суммарные остатки средств

на корреспондентских счетах в банках за октябрь сократились на 30,4% (в сентябре

они возросли на 30,8%) и на 1.11.05 равнялись 221,6 млрд.рублей.

Объем депозитов и иных средств, размещенных в Банке России, в октябре

уменьшился почти на 25% (в сентябре темп роста составил 127,0%) и на 1.11.05

был равен 48,4 млрд. рублей. Объем обязательных резервов кредитных организаций,

перечисленных в Банк России, возрос до 154,6 млрд. руб. на 1.11.05, что на 3,1%

больше, чем на начало октября.

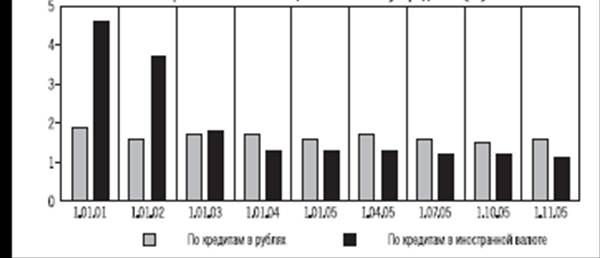

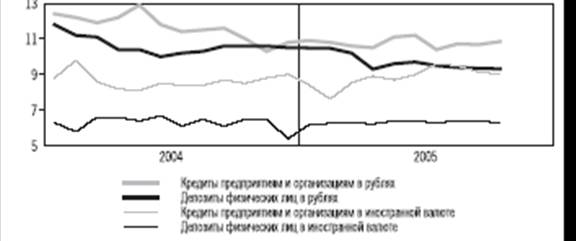

Рис. 1.8 – Процентные ставки по кредитно-депозитным операциям банков в

рублях и в иностранной валюте (по всем срокам, % годовых)

По состоянию на 1.11.05 объем вкладов физических лиц в рублях и

иностранной валюте был равен 2496,6 млрд. руб., или 101,5% к уровню предыдущего

месяца. В октябре в отличие от предыдущего месяца объем вкладов физических лиц

до востребования и на срок до 30 дней сократился: темп его роста составил 99%

(в сентябре — 101,4%). Доля вкладов указанной срочности уменьшилась с 15,4% на

начало октября до 15,0% на начало ноября Темп роста вкладов физических лиц в

рублях и иностранной валюте сроком свыше 1 года (102,7%) опережал темп роста

срочных вкладов сроком до 1 года (100,1%). Средства во вкладах физических лиц,

открытых в рублях по всем срокам, росли быстрее (101,6%), чем во вкладах,

открытых в иностранной валюте (101,3%), а их объемы увеличились к началу ноября

до 1879,4 млрд. руб. и 21,7 млрд. долл.

Суммарный объем депозитов юридических лиц возрос за октябрь на 16,5 млрд.

руб., или на 2% (за сентябрь — на 12,7 млрд. руб.), и к началу ноября был равен

836,7 млрд. рублей.

По состоянию на 1.11.05 остатки средств предприятий и организаций на

расчетных, текущих и прочих счетах сократились на 2,5% по сравнению с

предыдущим месяцем (в сентябре они увеличились на 5%) и составили 1484,7 млрд.

рублей.

Темп роста кредитов, депозитов и иных средств, полученных от других банков,

в октябре составил 99,2% (в сентябре — 101,8%), а их объем по состоянию на

1.11.05 был равен 905,5 млрд. рублей.

Объем кредитов, депозитов и иных привлеченных средств, полученных

кредитными организациями от Банка России, в октябре увеличился на 1,4% — до

20,2 млрд. рублей.

Суммарный объем средств, привлеченных кредитными организациями за счет

выпуска долговых обязательств, на 1.11.05 составил 687,2 млрд. руб., или 100,6%

к уровню предыдущего месяца. В структуре долговых обязательств в октябре

сокращение объемов наблюдалось по депозитным сертификатам и по векселям и банковским

акцептам (в обоих случаях темп роста составил 98,3% к уровню сентября). Как и

месяцем ранее, в октябре темп роста объема облигаций был опережающим и составил

131,2%. По сберегательным сертификатам темп роста в октябре был равен 102,9%.

В результате к началу ноября объем облигаций увеличился до 60,3 млрд.

руб., сберегательных сертификатов — до 5,9 млрд. рублей.

Объем векселей и банковских акцептов уменьшился до 562,6 млрд.руб., а объем

депозитных сертификатов — до 53,0 млрд. рублей.

В «Основных направлениях единой государственной денежно-кредитной

политики на 2005 год» увеличение спроса на рублевую денежную массу, соответствующее

принятым основным макроэкономическим параметрам, оценивалось в 20 - 32%.

Фактически макроэкономическая ситуация в январе – сентябре 2005 года

отличалась от исходных предпосылок, заложенных в «Основных направлениях единой

государственной денежно-кредитной политики на 2005 год», прежде всего более

высокими по сравнению с ранее предполагавшимися мировыми ценами на

энергоносители, более сильным платежным балансом, более значительным ростом

регулируемых цен и тарифов.

В первые месяцы 2005 года сохранялась тенденция к замедлению годовых

темпов прироста денежной массы М2, наблюдавшаяся в течение 2004 года (с 57,4% в

январе 2004 года до 29,3% в феврале 2005 года), которая, несмотря на сезонное

кратковременное ускорение роста денежной массы в конце 2004 года, не

формировала дополнительного давления со стороны монетарной сферы на

инфляционные процессы в начале текущего года. Со II квартала 2005 года темпы

роста денежной массы ускорились. В целом за январь – сентябрь 2005 года прирост

рублевой денежной массы (М2) составил 21,3% (за январь - сентябрь 2004 года -

16%). Возросли также по сравнению с прошлым годом и годовые темпы прироста

этого денежного агрегата – до 42% в сентябре 2005 года с 35,4% в сентябре 2004

года.

Увеличение темпов роста денежной массы в годовом выражении в течение II и

III кварталов не только осложняет достижение цели по инфляции на 2005 год, но

может негативно повлиять на условия формирования инфляционных процессов в

первом полугодии 2006 года.

В январе – сентябре 2005 года скорость обращения денег М2 продолжала

снижаться. Однако на фоне замедления по сравнению с прошлым годом темпов роста

ВВП скорость обращения денег М2 снижалась медленнее (по оценкам, на 4,3% за

январь - сентябрь 2005 года), чем в соответствующий период прошлого года (на 10%).

Динамика скорости обращения денег в существенной степени находилась под

влиянием неустойчивости процесса дедолларизации. Так, в январе – марте текущего

года доля депозитов в иностранной валюте в структуре денежной массы в

определении денежного обзора была выше, чем в январе – марте 2004 года. В

апреле – сентябре наметились тенденции к ее снижению, и в результате на

01.10.2005 она составила 18,1%, то есть была ниже, чем на соответствующую дату

2004 года (19,6%). Объем наличной иностранной валюты вне банков, по

предварительным оценкам платежного баланса, за девять месяцев 2005 года

сократился на 4,2 млрд. долларов США (за девять месяцев 2004 года этот

показатель уменьшился на 1,3 млрд. долларов США).

Кроме того, на снижение скорости обращения денег и динамику инфляционных

процессов оказало позитивное влияние увеличение доли низколиквидных компонентов

в структуре денежной массы. Удельный вес срочных депозитов в составе рублевой

денежной массы на 01.10.2005 составил 36,3% по сравнению с 35,1% на аналогичную

дату 2004 года.

Основным источником роста денежной массы, рассчитанной по методологии

денежного обзора, в январе – сентябре 2005 года было увеличение чистых

иностранных активов органов денежно-кредитного регулирования и кредитных

организаций (на 37,2%). Требования к нефинансовым организациям и населению

увеличились за указанный период на 22,6% по сравнению с 27,4% за девять месяцев

2004 года.

Ожидаемые денежно-кредитные показатели на конец 2005 года (прежде всего

по денежной массе и денежной базе) наиболее близки к пятому варианту денежной

программы, представленному в "Основных направлениях единой государственной

денежно-кредитной политики на 2005 год". Однако ожидается более

значительный прирост чистых международных резервов органов денежно-кредитного

регулирования (в долларовом выражении почти в 2 раза больше первоначального

прогноза по пятому варианту программы), что обусловлено в основном превышением

по сальдо счета текущих операций.

При отсутствии существенных отклонений в прогнозируемой динамике узкой

денежной базы это означает, что органам денежно-кредитного регулирования

потребуется в большем объеме, чем предполагалось в программе, снизить чистые

внутренние активы. В целом за 2005 год их снижение может составить 1,3 трлн.

рублей, в основном за счет роста остатков средств на счетах расширенного

правительства в Банке России.

В «Основных направлениях единой государственной денежно-кредитной

политики на 2005 год» увеличение спроса на рублевую денежную массу,

соответствующее принятым основным макроэкономическим параметрам, оценивалось в

20-32%.

Увеличение остатков средств расширенного правительства, главным образом

за счет аккумулирования средств в Стабилизационном фонде, было основным каналом

абсорбирования свободных денежных средств в 2005 году.

В условиях сегментированности рынка межбанковских кредитов, в том числе в

региональном разрезе и по группам банков, проведение Банком России операций по

абсорбированию свободных денежных средств банков (депозитных операций, операций

по продаже собственных облигаций) сопровождалось использованием в необходимых

случаях инструментов по предоставлению им денежных средств.

При формировании высокого уровня ликвидности в I и III кварталах текущего

года кредитные организации предъявляли спрос на инструменты

Банка России по размещению временно свободных денежных средств.

Во II квартале произошло сокращение объема свободных денежных средств в

банковском секторе, которое сопровождалось увеличением у части банков

потребности в дополнительной ликвидности. В целом за первые девять месяцев 2005

года общий объем средств, абсорбированных Банком России за счет депозитных

операций и операций с облигациями Банка России, увеличился на 50,4 млрд.

рублей.

Депозиты на стандартных условиях «том-некст», «спот-некст», «до

востребования» привлекались по фиксированной процентной ставке в размере 0,5%

годовых, на стандартных условиях «1 неделя», «спот-неделя» - 1% годовых. Ставки

отсечения по депозитным аукционам со сроком привлечения средств 4 недели в

текущем году находились в диапазоне от 1,9 до 2,0% годовых, со сроком 3 месяца –

от 3,0 до 3,9% годовых.

Развитие операций с собственными облигациями позволило Банку России в

2005 году отказаться от операций обратного модифицированного РЕПО (ОМР) с

государственными ценными бумагами. Формирование рынка облигаций Банка России в

среднесрочной перспективе должно усилить влияние процентной политики на

конъюнктуру денежного рынка. Со второй половины марта 2005 года Банк России

начал ежедневно выставлять двусторонние котировки на покупку-продажу облигаций

Банка России (ОБР) в целях обеспечения возможности участникам рынка размещения

временно свободных денежных средств или продажи облигаций Банку России. Данная

практика должна способствовать постепенному повышению ликвидности рынка ОБР и,

как следствие, расширению стерилизационных возможностей Банка России. Однако

доходность по операциям с ОБР поддерживается Банком России на относительно

невысоком уровне (преимущественно от 3,5 до 4,5% годовых), чтобы не вызвать

роста ставок денежного рынка. Уровень доходности по всем стерилизационным

инструментам Банка России ограничен сверху уровнем процентных ставок по

привлечению средств на внешнем рынке, что сдерживает приток краткосрочного

капитала. Риск притока краткосрочного капитала, оказывающего дополнительное

повышательное давление на валютный курс рубля, не позволяет расширить объемы

стерилизации дополнительного денежного предложения, формируемого вследствие

валютных интервенций, при помощи инструментов денежно-кредитной политики. В

связи с этим важная роль в воздействии на денежное предложение в краткосрочной

перспективе будет принадлежать аккумулированию средств Правительства Российской

Федерации на счетах в Банке России (в том числе в Стабилизационном фонде) и

расширению долгосрочных государственных внутренних заимствований для замещения

внешних.

Банк России в 2005 году продолжил работу по расширению применения

механизма поддержания банковской ликвидности путем предоставления кредитным

организациям внутридневных кредитов, кредитов «овернайт», ломбардных кредитов

на аукционной основе (на срок 2 недели) и проведения операций прямого РЕПО. В

апреле 2005 года была возобновлена практика проведения операций ломбардного

кредитования на фиксированных условиях на срок 7 календарных дней в целях более

эффективного регулирования кредитными организациями собственной ликвидности, в

том числе при использовании механизма усреднения обязательных резервов. В

текущем году Банк России принимал решения по расширению перечня ценных бумаг,

принимаемых в обеспечение при осуществлении операций рефинансирования банков

(Ломбардного списка Банка России).

В целях совершенствования операций рефинансирования под залог векселей и

кредитных обязательств организаций сферы материального производства разработаны

новые нормативные документы, устанавливающие порядок предоставления Банком

России кредитным организациям кредитов, обеспеченных залогом векселей (прав

требования по кредитным договорам) организаций, имеющих международный рейтинг,

или поручительствами кредитных организаций, имеющих международный рейтинг.

Новый порядок характеризуется возможностью более оперативно принимать решения о

предоставлении кредита Банка России, дифференцированным подходом к уровню

процентных ставок за пользование кредитом в зависимости от срока кредитования,

дифференцированным подходом к величине применяемых к стоимости залога

поправочных коэффициентов в зависимости от качества принимаемого в залог

имущества (активов) и предполагает право кредитной организации на выбор способа

обеспечения ее обязательств по кредиту Банка России между залогом имущества и

поручительством другой кредитной организации.

Более того, вновь введенный порядок предполагает возможность кредитной

организации заблаговременно, до возникновения потребности в дополнительной

ликвидности, сформировать залоговое обеспечение в виде векселей и прав

требования по кредитным договорам.

Процентные ставки по инструментам рефинансирования находились в диапазоне

от 6 до 13%, достигая максимального значения по инструментам постоянного

действия (кредиты «овернайт», сделки «валютный своп», ломбардные кредиты по

фиксированным процентным ставкам) и приближаясь к нижней границе по рыночным

инструментам (прямое РЕПО на срок 1 день). При этом фактические процентные

ставки на рынке межбанковских кредитов были ниже – средневзвешенные за месяц

ставки MIACR по рублевым кредитам сроком до одной недели находились в диапазоне

от 1 до 4% годовых. Вместе с тем в отдельные периоды текущего года

(преимущественно к концу месяца) уровень процентных ставок на рынке

межбанковских кредитов повышался: так, в последние дни октября ставка MIACR по

однодневным рублевым кредитам достигала 8-12% годовых, что было обусловлено

перечислением в значительном объеме налогов в бюджеты и увеличением спроса на

иностранную валюту.

Поскольку уровень ставок по инструментам предоставления денежных

средств со стороны Банка России выше уровня ставок денежного рынка, основной

задачей при использовании данных инструментов фактически являлось обеспечение

стабилизации ставок на денежном рынке в случае снижения уровня ликвидности

банковского сектора и пополнение ликвидности. Однако эффективному выполнению

указанных задач препятствовали высокая степень сегментации денежного рынка и

незначительная доля залоговых бумаг в портфелях большинства кредитных

организаций.

Фактически процентная политика Банка России за 9 месяцев 2005 года была

направлена на поддержание сформированного ранее коридора процентных ставок по

операциям Банка России. Нижний уровень коридора определяла ставка по депозитам «том-некст»,

которые имели наибольший удельный вес в общем объеме привлеченных в депозиты

средств кредитных организаций. Верхнюю границу коридора формировала ставка по

кредитам «овернайт» Банка России. Процентные ставки денежного рынка и ставки по

операциям коммерческих банков за первые девять месяцев 2005 года находились в

рамках коридора процентных ставок Банка России. Стоимость заемных ресурсов для

реального сектора в текущем году была ниже, чем в соответствующий период

прошлого года, и колебалась в достаточно узком диапазоне, что характеризовало

умеренные инфляционные ожидания.

В целях регулирования текущей ликвидности кредитные организации активно

использовали механизм усреднения обязательных резервов, то есть выполняли часть

резервных требований путем поддержания соответствующего среднемесячного остатка

на корреспондентском счете головного офиса, открытом в Банке России.

Банк России исходя из предварительных расчетов состояния платежного

баланса страны, проекта федерального бюджета на 2006 год и других факторов,

воздействующих на инфляцию, считает возможным принять в качестве цели

денежно-кредитной политики на 2006 год ограничение прироста потребительских цен

в пределах 7 - 8,5%. Указанной цели по общему уровню инфляции на

потребительском рынке соответствует уровень базовой инфляции 6 - 7,5%.

В соответствии со сценариями прогноза развития российской экономики на

2006 год Банк России разработал денежную программу в четырех вариантах.

Темпы прироста денежной базы в узком определении, соответствующие

целевому ориентиру по инфляции на 2006 год, в зависимости от варианта

оцениваются на уровне 17 - 23%.

Основным источником увеличения денежного предложения в каждом из

вариантов является прирост чистых международных резервов органов

денежно-кредитного регулирования. Первый вариант денежной программы исходит из

значительно меньшего, чем в 2005 году, прироста чистых международных резервов -

0,6 трлн. рублей по сравнению с 1,8 трлн. рублей.

Второй вариант программы соответствует параметрам второго сценария

прогноза социально-экономического развития Российской Федерации на 2006 год.

Увеличение чистых международных резервов при реализации данного сценария, по

расчетам, может составить 1,4 трлн. рублей.

По третьему варианту прогнозируемый прирост чистых международных резервов

может составить 2,2 трлн. рублей. В соответствии с четвертым вариантом денежной

программы предполагается наиболее существенный прирост чистых международных

резервов, равный 2,9 трлн. рублей.

Расчеты показывают, что по каждому из указанных вариантов прогнозируемый

прирост денежного предложения за счет увеличения чистых международных резервов

превышает допустимый с точки зрения ориентира по инфляции прирост денежной

базы. В связи с этим органам денежно-кредитного регулирования с целью

недопущения развития инфляционных процессов потребуется обеспечить снижение

объема чистых внутренних активов по каждому из вариантов. Поскольку соотношение

прироста чистых международных резервов к приросту узкой денежной базы

возрастает с 1,5 до 5,6 раза от первого к четвертому варианту, требуемое

сокращение чистых внутренних активов будет более существенным в четвертом

варианте денежной программы и составит 2,4 трлн. рублей против 0,2 трлн. рублей

по первому варианту, 1 трлн. рублей по второму варианту и 1,7 трлн. рублей по

третьему варианту.

В 2006 году сохранится важная роль бюджетного канала в абсорбировании

денежного предложения. Исходя из представленных вариантов цены на нефть и

действующего порядка формирования Стабилизационного фонда предполагается рост

остатков средств на счетах расширенного правительства в Банке России, величина

которого увеличивается от первого к четвертому варианту денежной программы и

является основным фактором, определяющим динамику чистого кредита органов

денежно-кредитного регулирования расширенному правительству. Общее снижение

чистого кредита расширенному правительству оценивается на уровне 0,2 - 2,1

трлн. рублей в зависимости от варианта программы. При этом второй вариант

программы соответствует показателям проекта федерального бюджета на 2006 год.

В условиях реализации первого варианта денежной программы может

потребоваться увеличение чистого кредита банкам, которое оценивается на уровне

34 млрд. рублей.

По второму, третьему и четвертому вариантам применение механизма

Стабилизационного фонда может оказаться недостаточным для требуемого

абсорбирования денежного предложения, формируемого по каналу прироста чистых

международных резервов. В связи с этим по данным вариантам предполагается стерилизация

свободной ликвидности за счет проведения операций Банком России (включая

депозитные операции, выпуск собственных облигаций и операций с ними, а также

при необходимости продажу государственных ценных бумаг из своего портфеля).

Общий прирост денежных средств на корреспондентских счетах кредитных

организаций в Банке России, а также за счет операций Банка России по

абсорбированию свободной банковской ликвидности оценивается на уровне 70 - 200

млрд. рублей. Кроме того, по второму, третьему и четвертому вариантам программы

прогнозируется снижение валового кредита банкам.

В случае более значительного прироста остатков средств на счетах

расширенного правительства в Центральном банке Российской Федерации Банк России

готов скорректировать объемы собственных операций по регулированию денежного

предложения и в необходимых ситуациях использовать инструменты по

предоставлению дополнительной ликвидности кредитным организациям.

Банк России исходит из того, что показатели денежной программы не

являются жестко заданными и при необходимости в целях достижения конечной цели

денежно-кредитной политики могут быть скорректированы в зависимости от развития

макроэкономической ситуации, динамики притока/оттока капитала, а также

изменения других факторов. Кроме того, показатели денежной программы в 2006

году будут во многом определяться их динамикой до конца текущего года, что

может потребовать уточнения денежной программы на 2006 год.

В 2006 году Банк России продолжит проведение денежно-кредитной политики в

рамках режима управляемого плавающего курса рубля. Курсовая политика будет

по-прежнему направлена на сглаживание резких колебаний обменного курса,

связанных с краткосрочными изменениями рыночной конъюнктуры и не обусловленных

действием фундаментальных экономических факторов.

В целях поддержания на относительно низком уровне волатильности курса

рубля к значимым для Российской Федерации иностранным валютам Банк России в

2006 году продолжит использовать в качестве операционного ориентира рублевую

стоимость корзины из евро и доллара США. Это также позволит при реализации

политики валютного курса гибко и взвешенно реагировать на колебания курсов

основных мировых валют и соответственно осуществлять сглаживание колебаний

эффективного курса рубля. Банк России будет поддерживать отвечающий целям

политики валютного курса состав бивалютной корзины, который в случае

необходимости может быть скорректирован.

В преддверии окончательной либерализации трансграничных операций с

капиталом в 2007 году Банк России своей перспективной задачей видит создание

условий для перехода к более гибкому формированию курса национальной валюты на

внутреннем валютном рынке и, соответственно, минимизации воздействия Банка

России на соотношение спроса и предложения иностранной валюты. В среднесрочной

перспективе это позволит обеспечивать выполнение количественных ориентиров

денежно-кредитной политики в области поддержания ценовой стабильности путем

воздействия на стоимость денег в экономике преимущественно с помощью

инструментов процентной политики органов денежно-кредитного регулирования.

С учетом условий различных сценариев социально-экономического развития в

2006 году Банк России считает, что прирост реального эффективного курса рубля

не превысит 9%, при этом будет сохраняться конкурентоспособность отечественных

производителей, устойчивость платежного баланса и будут созданы условия для

модернизации экономики. Вместе с тем более вероятно, что укрепление рубля будет

меньше указанной величины.

В последнее десятилетие произошли существенные перемены в оценке

значимости платежной системы для поддержания стабильности функционирования

национальной финансовой системы и экономики в целом. В результате функции

центральных банков в сфере платежной системы стали одними из приоритетных как

на национальном, так и на международном уровнях, что подтверждает работа Банка

международных расчетов. Функции Банка России обусловлены необходимостью обеспечения

эффективного и бесперебойного функционирования платежной системы, что является

одной из трех целей деятельности Банка России, закрепленных статьей 3

Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Основными функциями Банка России в сфере платежной системы в настоящее время

являются функция регулятора и функция оператора собственной платежной системы.

Настоящая статья посвящена рассмотрению действующей модели регулирования

платежных систем и расчетов, подходов к ее совершенствованию, а также отдельных

аспектов регулирования платежной системы Банка России и частных платежных

систем.

Определение подходов к совершенствованию регулирования платежных систем и

расчетов зависит от ряда предпосылок, к которым можно отнести:

— необходимость интеграции национальной платежной системы с платежными

системами развитых зарубежных стран и системой «ТАРГЕТ» с учетом планируемой

конвертируемости рубля (2007 г.), перехода на МСФО (с 2004 г.) и вступления в ВТО;

— осуществление унификации в рамках СНГ правил регулирования платежных

систем и расчетов на основании международно-признанных подходов в целях

обеспечения расчетов между государствами-участниками в рамках существующих

интеграционных объединений (ЕврАзЭС, Союзное государство, ЕЭП);

— необходимость надзора за частными платежными системами.

При определении подходов к регулированию должны

учитываться:

— действующая структура законодательства, в первую

очередь положения Гражданского кодекса РФ (главы 45, 46), Федерального закона

«О Центральном банке Российской Федерации (Банке России)» и Федерального закона

«О банках и банковской деятельности»;

— тенденции развития платежной системы Банка России

и частных платежных систем;

— принципы, которые изложены в документах Банка

международных расчетов, Европейского центрального банка и других международных

организаций;

— Стратегия развития банковского сектора РФ,

Основные направления денежно-кредитной политики и другие документы программного

характера.

Текущее состояние нормативного регулирования

характеризуется следующими особенностями:

— регулированием форм расчетов (Положение Банка

России от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации»,

далее — Положение № 2-П) с точки зрения документов, которыми оформляются

операции;

— отсутствием единых принципов в отношении различных

технологий. Нормы Положения № 2-П ориентированы на использование расчетных

документов на бумажных носителях. Нормы, касающиеся электронных технологий,

содержатся в других нормативных актах Банка России (Положение Банка России от

12.03.98 № 20-П «О правилах обмена электронными документами между Банком

России, кредитными организациями (филиалами) и другими клиентами Банка России

при осуществлении расчетов через расчетную сеть Банка России», Положение Банка

России от 10.02.98 № 17-П «О порядке приема к исполнению поручений владельцев

счетов, подписанных аналогами собственноручной подписи, при проведении

безналичных расчетов кредитными организациями», Положение Банка России от

09.04.98 № 23-П «О порядке эмиссии кредитными организациями банковских карт и

осуществления расчетов по операциям, совершаемым с их использованием»), которые

слабо связаны с общими принципами;

— использованием общепринятых в международной

практике понятий (в первую очередь «перевод денежных средств») только в случае

операции перевода денежных средств по поручению физических лиц без открытия

банковских счетов (Положение Банка России от 01.04.2003 № 222-П «О порядке

осуществления безналичных расчетов физическими лицами в Российской Федерации»).

В остальных случаях роль банков сводится к перенаправлению (переоформлению)

расчетных документов клиентов;

— отсутствием в нормативных актах Банка России упоминания о платежных системах