Проблемы деятельности регионального отделения Фонда

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт

экономики и управления

ДИПЛОМНАЯ РАБОТА

на тему: «Проблемы деятельности регионального отделения

Фонда социального страхования России

и пути их решения»

Выполнил

студент гр.

Руководитель:

Зам. директора ИЭиУ

Г.Ю. Галушко

Допущен

к защите в ГАК

« »

2006 г.

Зав. кафедрой

Ижевск, 2006

Содержание

Введение 3

1. Система социального

страхования Российской Федерации 5

1.1.

Сущность системы социального страхования РФ 5

1.2.

Исторический опыт развития системы социального обеспечения 8

1.3.

Зарубежный опыт развития системы социального обеспечения 13

1.4.

Развитие системы социального страхования 19

2. Общая характеристика

объекта исследования 31

2.1.

Региональное отделение Фонда социального страхования по УР как объект

исследования 31

2.2.

Историческая справка об организации регионального отделения Фонда социального

страхования по УР 33

2.3.

Состав и структура регионального отделения Фонда социального страхования по УР 36

2.4.

Организация работы регионального отделения ФСС по УР 38

2.5.

Кадровый состав регионального отделения ФСС по УР 44

3. Анализ источников

финансирования и использования средств на выплату пособий 49

3.1.

Общая характеристика источников финансирования 49

3.2.

Анализ использования средств на выплату пособий 53

3.3.

Проблемы формирования доходной части бюджета регионального отделения ФСС по УР 63

3.4.

Перспективы развития и предложения по совершенствованию деятельности РО ФСС по

УР 70

Заключение 79

Список литературы 85

Изучение основных

организационно-экономических вопросов деятельности отделения Фонда социального

страхования по Удмуртской Республике является проблемой данного исследования,

которая и определяет актуальность темы дипломной работы.

Теоретической и

методологической основой работы явились современные теоретические разработки

отечественных и иностранных ученых по вопросам развития социального страхования

(Ветрова Н.М., Гришин В.В., Когаловская Э.Т., Кричагин В.И., Миронов А.А.,

Решетников А.В., Семенов В.И., Таранов A.M., Чейда А.А., Шейман И.М., Delmo

L.K., Enthoven A., Glaser W., Robinson M.).

Быстро развивающиеся

рыночные отношения в России принесли с собой изменения в структуре

промышленных отраслей, номенклатуре выпускаемой продукции, ломке многолетних

хозяйственных связей. Такие изменения не обошли и социальную сферу.

Дифференциация доходов населения повлекла за собой расслоение общества в

зависимости от получаемых доходов, что привело к социальной нестабильности.

Государство должно было найти меры, способствующие сглаживанию сложившихся

противоречий, укреплено социальной защиты населения.

Важнейшим механизмом

обеспечения социальных гарантий является социальное страхование. Еще в начале

1990-х годов в СССР было принято решение о разделении единой системы

государственного социального страхования на две независимые составляющие:

систему пенсионного страхования и систему социального страхования в узком

смысле.

В России в ходе начатых

реформ были образованы относительно независимые «финансово-кредитные

учреждения» системы социального страхования – государственные внебюджетные

социальные фонды, средства которых обособлены от государственного бюджета. Их

активная деятельность способствовала смягчению социальных последствий в первые

годы реформ.

В 90-х годах ХХ столетия

созданы новые государственные формы социальных институтов Пенсионный фонд

России, Государственный фонд занятости населения, Фонд обязательного

медицинского страхования. Существенные преобразования коснулись и Фонда

социального страхования. В связи с этим возникли практические вопросы постановки

бухгалтерского учета и отчетности во вновь созданном Фонде социального страхования.

К ним, прежде всего можно отнести учет доходов и расходов.

Целью дипломной работы

является исследование специфики деятельности Фонда социального страхования

на примере Регионального отделения Фонда социального страхования РФ по Удмуртской

республике.

В соответствии с

намеченной целью в дипломной работе поставлены и решены следующие задачи:

-

исследована

отечественная система социального страхования;

-

рассмотрена

деятельность Фонда социального страхования;

-

проведен анализ

источников финансирования и использования средств в региональном отделении

Фонда социального страхования РФ по Удмуртской республике;

-

проанализированы

статьи расходов регионального отделения за отдельные периоды;

-

обозначены

основные проблемы формирования доходной части бюджета Фонда и использования

средств Фонда;

-

выявлены

перспективы развития Фонда социального страхования.

Из основополагающих

международно-правовых документов термины "социальное обеспечение",

"социальная защита", "социальное страхование", "социальная

помощь" и т.п. прочно вошли в обиход сегодняшней российской действительности.

Развитие законодательства о социальном обеспечении требует разграничения и

легального определения этих основополагающих понятий, поскольку в настоящее

время они размыты, в них зачастую вкладывается разный смысл, в том числе и

законодателем, что вызывает сложности в законотворчестве и в

правоприменительной практике, а также в теоретической разработке проблем

социального обеспечения. Произвести с должной степенью определенности

разграничение этих понятий, а также установить их соотношение друг с другом -

задача весьма непростая.

Если исходить из анализа

конституционных норм, социальная защита - более широкое понятие, чем социальное

обеспечение, и полностью включает в себя последнее (см. пункт "ж"

части 1 статьи 72 Конституции Российской Федерации). Согласно статье 7 Конституции

социальная защита охватывает охрану труда и здоровья людей, установление

гарантированного минимума оплаты труда, государственную поддержку семьи, материнства,

отцовства и детства, инвалидов и пожилых граждан, систему социальных служб и

др. Еще более широко как в отношении различных категорий населения, так и в

отношении мер их поддержки используется это понятие в текущем законодательстве.

Законодатель говорит о социальной защите применительно к определенным социальным

группам, нуждающимся в его повышенном внимании в силу причин самого разного

плана. К ним отнесены не только граждане, традиционно охватываемые сферой

социального обеспечения, например, инвалиды и лица пенсионного возраста, но и другие

категории населения, в том числе полностью трудоспособные и имеющие доходы от

своей профессиональной деятельности, например, военнослужащие, сотрудники

правоохранительных органов, судьи, участники войн, ликвидации последствий

стихийных или техногенных катастроф и лица, пострадавшие от таких событий,

беженцы, жертвы насилия в семье и др.

Поскольку регулирование

отношений по предоставлению социальной защиты является предметом разных

отраслей законодательства, представляется неправомерным применительно к

законодательству о социальном обеспечении использовать понятие социальной

защиты как равнозначное ему. В свое время только переименование Министерства

социального обеспечения в Министерство социальной защиты населения привело, с

одной стороны, к размыванию понятия и границ социального обеспечения, а с

другой - к снижению внимания к тем компонентам социальной защиты граждан,

которые не связаны напрямую с социальным обеспечением, например, к профилактике

детской безнадзорности и преступности.

Понятие "социальное

обеспечение" включает, прежде всего, выплаты, услуги либо натуральные

блага, предоставляемые при наступлении (или наличии) определенных социальных

рисков, связанных с невозможностью граждан своими силами обеспечить себя или

нетрудоспособных членов своей семьи достаточными средствами к жизни. Согласно

Конвенции МОТ "О минимальных нормах социального обеспечения" 1952 г.

N 102 - это медицинская помощь и пособие по болезни, денежные выплаты (пенсии

или пособия) в случаях безработицы, старости, инвалидности, потери кормильца,

трудового увечья или профессионального заболевания, беременности и родов, а

также семейные пособия.

Неотъемлемой частью

социального обеспечения является предоставление нетрудоспособным, нуждающимся в

этом гражданам, социальных услуг взамен либо в дополнение к денежным выплатам

(например, услуг домов-интернатов и других социальных учреждений), а также

разного рода льгот и преимуществ (например, по оплате лекарств, по бесплатному

протезированию и др.).

Чтобы располагать

необходимыми денежными средствами для финансирования социального обеспечения

работников и их семей, государство традиционно использует институт социального

страхования - основной подсистемы в системе социального обеспечения. Как

показывают зарубежный опыт и практика Российской Федерации, это наиболее

рациональная и оптимальная форма социального обеспечения работников при наступлении

социальных страховых рисков, поскольку, с одной стороны, позволяет не включать

необходимые для этого средства в состав текущей заработной платы, а с другой -

дает возможность распределять собранные средства между теми застрахованными,

кому они необходимы сегодня, причем своевременно и в достаточном объеме.

В социальном обеспечении

нуждаются также и не работавшие ранее граждане, лишившиеся способности к труду

или потерявшие кормильца вследствие войн и военных конфликтов, природных,

техногенных (в том числе радиационных) катастроф, незаконных политических

репрессий. Материальная поддержка необходима детям, в том числе лишенным

попечения родителей, малообеспеченным семьям и лицам, одиноким нетрудоспособным

гражданам, которые не были застрахованы. Поэтому параллельно с системой

социального страхования развивалась и та часть социального обеспечения, которая

финансируется непосредственно из государственного бюджета. В теоретическом и

практическом плане эту часть социального обеспечения можно разделить на

несколько подсистем:

-

обеспечение лиц

из числа военнослужащих, некоторых других категорий граждан, подлежавших в

период своей деятельности обязательному социальному страхованию (и их семей);

-

обеспечение жертв

социальных и техногенных катастроф;

-

обеспечение детей

и семей с детьми;

-

социальная помощь

(попечительство, вспомоществование) лицам, впавшим в нужду, безотносительно к

их прошлой занятости.

Специфика отношений по

социальному страхованию, ранее входивших в предмет трудового права, а также по

социальному обеспечению лиц, не подлежащих социальному страхованию,

включавшихся в свое время в предмет административного права, привела в свое

время к осознанию социального обеспечения как самостоятельной отрасли законодательства.

В 60-70-х годах в СССР была обоснована теоретически и признана законодателем

соответствующая новая отрасль - законодательство о социальном обеспечении. Анализ

положений действующей Конституции, а также текущего законодательства России

свидетельствует о том, что в системе российского законодательства эта самостоятельная

отрасль сохраняется.

Право на социальное

обеспечение - одно из основных конституционных прав граждан. В главе 2

Конституции Российской Федерации, посвященной правам и свободам человека и

гражданина, ему отведена специальная норма - статья 39, согласно которой каждому

гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности,

потери кормильца, для воспитания детей и в иных случаях, установленных законом.

Там же предусмотрено, что государственные пенсии и социальные пособия

устанавливаются законом, поощряются добровольное социальное страхование/создание

дополнительных форм социального обеспечения и благотворительность.

Определяющее значение для

развития социального законодательства имеет конституционное положение о том,

что Российская Федерация - социальное государство, политика которого направлена

на создание условий, обеспечивающих достойную жизнь и свободное развитие

человека (статья 7).

Становление элементов и

форм социального страхования в России протекало под влиянием сложного комплекса

социальных, экономических и политических факторов, поэтому в истории развития

системы социального страхования можно выделить четыре основных этапа.

Началом истории

зарождения социального страхования в России, считается 1861 год, когда был

принят закон «Об обязательном учреждении вспомогательных товариществ, на

казенных горных заводах» от 06.03.1861 г. Источником средств служили вычеты из

заработной платы рабочих в размере 2-3% . Сформированные таким образом

страховые фонды обеспечивали выплату пособий по болезни, пенсии инвалидам,

вдовам и сиротам.

2 июня 1903 года с

высочайшего соизволения императора Николая II в Российской империи были введены

«Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и

служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной

и горнозаводской промышленности». Этот день считается официальной датой

рождения государственного социального страхования в России.

Второй этап- 1918-1933

годы. В этот период сделана попытка претворить большевистскую программу

социального страхования, в соответствии с которой необходимые средства

предлагалось взымать с предприятий и предпринимателей, а в необходимых случаях

- из государственного бюджета.

Первое послереволюционное

положение о социальном обеспечении трудящихся было принято в 1918 году. Оно

гарантировало обеспечение всех наемных работников независимо от характера труда

пособиями при временной утрате заработка в связи с болезнью, беременностью и

родами, увечьем. Период «социального обеспечения» длился до 1921 года, когда с

переходом к НЭПу наметилась необходимость возврата к социальному страхованию,

так как государство перестало быть единственным хозяином промышленности и не

могло взять на себя бремя обеспечения всех работающих по найму. С 1922 года выплата

пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году

государственное социальное страхование обрело единый бюджет. А с 1931 года за

счет соцстраховских средств начато финансирование санаторно-курортного лечения

и отдыха в специализированных учреждениях cанатории, пансионаты, дома отдыха),

а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных

деятелей появляется понятие «профилактики заболеваемости». Начато строительство

советской санаторно-курортной «фабрики здоровья». Даже теперь, в условиях жесткого

экономического кризиса, высочайший медицинский, оздоровительный потенциал

делает ее уникальной среди мировых курортных систем. С 1933 года социальное страхование

перешло под управление советских профсоюзов.

Третий этап - 1933-1990

годы. В 1933 году социальное страхование передается в СССР профсоюзам. В 1937 и

1938 годах профсоюзы были освобождены от выплаты пенсий неработающим

пенсионерам. Эти расходы взял на себя государственный бюджет, а бюджет

социального страхования консолидировался с государственным. Финансовое

обеспечение такой системы базировалось, в основном, на государственном бюджете,

который покрывал 63,7 % расходов на пенсии и 47,8% расходов на другие

социальные нужды.

Еще одной отличительной

особенностью организации института социальной защиты в СССР было исключение из

сферы социального страхования медицинского обслуживания населения, последнее

финансировалось из бюджета. Эта система строилась на коммунистических

принципах - страхование без взносов. Необходимые финансовые средства черпались

или исключительно из выплат, осуществляемых предприятиями, или из государственного

бюджета.

Четвертый этап – с 1991

года по настоящее время, в течение которого в стране была создана и разработана

законодательная база и внебюджетные социальные фонды: Пенсионный фонд, Фонд

социального страхования и Фонд обязательного медицинского страхования.

До 1990 г.

законодательство о социальном обеспечении было единым для всего СССР. На уровне

союзных республик, в том числе и РСФСР, самостоятельно регулировались лишь

некоторые второстепенные вопросы этой сферы. С конца 1990 г. в России начался

новый этап развития российского законодательства о социальном обеспечении. 20

ноября 1990 г. был принят Закон "О государственных пенсиях в РСФСР".

В 1993 г. вступил в действие Закон Российской Федерации "О пенсионном

обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, и

их семей".

С 1 января 1991 года на

основании Постановления Совета Министров РСФСР и Федерации независимых

профсоюзов от 25 декабря 1990 года № 600/9-3 «О совершенствовании управления и

порядка финансирования расходов на социальное страхование трудящихся РСФСР» был

образован внебюджетный Фонд социального страхования Российской Федерации. С

1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской

Федерации.

Ныне Фонд представляет

собой специализированную структуру, обеспечивающую функционирование всей

многоуровневой системы государственного социального страхования. Фонд

финансирует выплату пособий по временной нетрудоспособности, по беременности и

родам, при рождении ребенка и ежемесячного пособия до достижения ребенком

возраста полутора лет, а также пособия на погребение умерших

Кроме того, Фонд

финансирует санаторно-курортное обслуживание

работающих и членов их семей, детскую летнюю оздоровительную кампанию.

В 2000 году Фонд

социального страхования начал выплаты по возмещению вреда пострадавшим на

производстве в рамках обеспечения нового вида страхования, введенного Федеральным законом РФ от 24 июля

1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных

случаев на производстве и профессиональных заболеваний»

С 1 января 2005 года на

Фонд возложена задача по реализации федерального закона от 22.08.2004 № 122-ФЗ

в части обеспечения граждан – получателей социальных услуг путевками на

санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и

обратно за счет средств федерального бюджета.

В этом же году в

соответствии с постановлением Правительства Российской Федерации от 12.12. 2004

года № 771 "Об утверждении Правил

обеспечения в 2005 году инвалидов техническими средствами реабилитации,

отдельных категорий граждан из числа ветеранов протезами (кроме зубных

протезов), протезно-ортопедическими изделиями за счет средств федерального

бюджета" на Фонд также возложена задача по обеспечению

инвалидов, отдельных категорий граждан из числа ветеранов техническими

средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими

изделиями за счет средств федерального бюджета.

Отделения Фонда созданы

на территориях всех субъектов Российской Федерации.

Фонд организует

исполнение бюджета государственного социального страхования, утверждаемого

ежегодно федеральным законом, контролирует использование средств социального

страхования. В необходимых случаях Фонд перераспределяет средства социального

страхования между регионами и отраслями, поддерживая финансовую устойчивость

системы. Кроме того, Фондом разрабатываются и реализуются государственные

программы по совершенствованию социального страхования, охраны здоровья работников.

В последнее десятилетие в

сферу действия права социального обеспечения были включены новые категории

граждан и новые виды социальных страховых рисков В этой ситуации

законодательная деятельность Государственной Думы была направлена на урегулирование

следующих отношений:

-

установление

единой системы государственных пособий гражданам, имеющим детей, в связи с их

рождением и воспитанием, которая обеспечивает гарантированную государством

материальную поддержку материнства, отцовства и детства;

-

установление

организационных, финансово-экономических и правовых основ социального

обслуживания населения, в том числе ветеранов, инвалидов и граждан, проживающих

в сельской местности;

-

установление

правовых основ реализации конституционного права граждан на жилище, развития и

обеспечения сохранности жилищных фондов и их эффективного использования;

определение основ федеральной жилищной политики;

-

установление

государственных гарантий и компенсаций для лиц, работающих и проживающих в

районах Крайнего Севера и приравненных к ним местностях;

-

определение форм

и способов социальной защиты граждан, подвергшихся воздействию радиации;

-

установление

дополнительных гарантий и компенсаций отдельным категориям военнослужащих.

Начало становления

социального обеспечения, как известно, было положено в Германии, которая

приняла в 1883 (страхование здоровья рабочих), 1884 (страхование несчастных

случаев на производстве) и 1889 (страхование по инвалидности и старости) годах

три закона о страховании рабочих, которые позднее, в тех или иных пределах,

были восприняты во многих странах. Идеи, заложенные канцлером Бисмарком,

воплотились в доминирующем принципе сегодняшней германской системы социального

обеспечения – принципе субсидиарности. Этот принцип выражается в том, что

прямое участие государства должно происходить в большей степени по «остаточному

принципу», другими словами, должно быть ограничено обстоятельствами, не

подпадающими под действие всех других средств социальной защиты (и, прежде

всего, социального страхования). Субсидиарность, кроме того, выражается в

большой степени децентрализации и самостоятельности в управлении различных

институтов социального обеспечения, а также в том, что высокие заработки не

подлежат покрытию в рамках общего режима социального страхования.

Известно, что становление

социального страхования в дореволюционной России связано, прежде всего, с

изучением опыта Германии (и затем Австрии как реализовавшей германский опыт),

поскольку это и был первый опыт в этой области. Таким образом, опыт Германии

уже оказал свое влияние на зарождение в России социального обеспечения.

Российский законодатель конца XIX – начала XX века имел перед собой пример

Германии, вставшей на путь не «подавления социально-демократических излишеств,

но улучшения благосостояния рабочих» на основе механизма социального

страхования. При этом российский законодатель не стал «прыгать» через этапы и

начал осуществлять постепенный переход к социальному страхованию, причем в той

же самой последовательности, что и в Германии.

Вначале были введены

нормы, только лишь «подправляющие» гражданско-правовые. Хотя все эти

преобразования механизма гражданско-правовой ответственности носили явную

социальную направленность, но, в своей основе, данный механизм все же продолжал

оставаться исключительно гражданско-правовым, с присущими ему недостатками.

Однако, быстрый рост рабочего движения в России требовал введения в ней, как и

в Германии, а также иных странах Западной Европы, специального механизма,

свободного от этих недостатков – социального страхования.

Отметим здесь также, что

одно из первых явлений современного права социального обеспечения – институт

возмещения вреда в рамках обязательного социального страхования от несчастных

случаев на производстве, при своем возникновении прошел фактически тот же путь,

что и институт трудового договора.

Действительно, регулируя

трудовые отношения, законодатель сначала попытался «подправить» существующие

гражданско-правовые конструкции - институт договора найма услуг. Однако,

требуемые практикой «исправления» были настолько многочисленными, и, кроме

того, затрагивали не какие-то отдельные особенности правового регулирования, а

сам характер правоотношений, что результатом их явилось трансформация гражданско-правового

отношения в отношение трудо-правовое, и, в конечном итоге, возникновение целой

отрасли права – трудового права.

Что касается современного

германского законодательства, то многочисленные правовые акты по социальному

обеспечению еще пока не были полностью систематизированы. Действуют лишь четыре

первые Книги Кодекса социального обеспечения Германии. Первая книга (SGB I)

содержит предписания о функциях Кодекса, общие положения о действии Кодекса, а

также описание индивидуальных выплат и институтов. SGB IV содержит общие

положения о социальном обеспечении. SGB V включает нормы обязательного

медицинского страхования и SGB Х регулирует административные процедуры, защиту

индивидуальных данных, координацию между институтами социального обеспечения и

их отношения с третьей стороной.

Актом о пенсионной

реформе от 1989 года существующее законодательство об обязательном пенсионном

обеспечении было трансформировано в очередную Книгу Кодекса - SGB VI с 1 января

1992 года. Таким образом, консолидация с элементами кодификации пенсионного

законодательства позволила систематизировать большую часть этого законодательства

в рамках более широкого и еще не законченного процесса систематизации права

социального обеспечения в серии Книг Кодекса социального обеспечения. Элементы

кодификации состоят, помимо прочего, в принятии положений, являющихся общими

для разных отраслей социального обеспечения.

Важным также

представляется наличие положений, регулирующих отношения между институтами

социального страхования и их отношений с третьей стороной. Включение

регулирования правоотношений с третьей стороной имеет большое значение для реализации

принципа автономности институтов социального страхования. В этой связи можно

привести пример Канады. Группа юристов, вырабатывавшая предложения по унификации

и систематизации правового регулирования пенсионного обеспечения провинций, в

качестве одной из целей работы ставила «предоставление возможности институтам

пенсионного страхования выступать единым фронтом» перед лицом властных органов

и, в частности, налоговой службы для защиты интересов застрахованных.

Однако, более подробному

рассмотрению в целях поиска возможных аналогий и уроков, на наш взгляд,

подлежит французский кодекс социального обеспечения.

Трудовое и социальное

законодательство Франции как составные части французской правовой системы берут

свое начало лишь в ХХ веке. Важным рубежом в формировании современного

трудового и социального права стала Конституция Четвертой Республики (1946 г).

Преамбула к этой Конституции представляла собой настоящую хартию труда. В

тексте Конституции была предусмотрена программа государственной поддержки матерей,

детей, престарелых, инвалидов, безработных.

Конституция 1958 года не

содержала каких-либо новых положений о труде и социальной политике. Но она

сохранила преамбулу к Конституции 1946 г. в качестве действующего правового

документа. Отсюда проистекали и обязательства правительства Пятой республики в

области труда и социального обеспечения.

Все значительные

изменения в праве социального обеспечения произошли в послевоенный период.

Только в период с 1951 по 1956 год, обогащая ставшую «тесной» систему пяти

наполеоновских кодексов, правительство Четвертой Республики принимает 19 различных

кодексов. Среди них Кодекс социального обеспечения 1956 года, который затем

постоянно дополнялся. В тот же период были приняты Кодекс о семье и социальной

помощи, Кодекс о публичном здравоохранении и др.

Такая разнообразная

кодификационная работа постоянно продолжается – некоторые кодексы

пересматриваются и даже отменяются, новые вводятся в действие. Кодекс социального

обеспечения Франции – это подробный документ объемом более 2 тысяч страниц. При

этом, как уже отмечалось, отношения по социальной помощи регулируются в рамках

другого кодекса.

Строгая структура норм,

касающихся практически всех отраслей социального обеспечения (исключая

безработицу), наличие большого количества обобщающих положений, а также

положений, посвященных координации разнообразных уровней и режимов социальной

защиты, говорит о высокой степени переработки и упорядочения всех норм. И, хотя

французский кодекс включает большинство отраслей социального обеспечения, что

пока остается делом будущего для российского законодателя, этот документ несет

в себе полезные уроки для целей кодификации и одной отрасли социального

обеспечения – пенсионного.

Структура кодекса

относительно проста для понимания и обращена, прежде всего, к получателю.

Первые три книги посвящены общенациональному (базовому) режиму социального

страхования, другими словами базовым и всеобщим гарантиям в области реализации

права на социальное обеспечение с постепенной их детализацией (общие положения,

организация, нормы о выплатах и категориях обеспечиваемых) Одной из основных

целей кодекса, как явствует из большого количества норм, была координация между

различными элементами многоуровневой системы социальной защиты, включая многообразные

специальные режимы, а также институциональная взаимосвязь, включая передачу

информации. Кодекс, таким образом, позволяет решать вопросы перенесения прав,

охвата немассовых категорий занятых, устойчивости небольших режимов

страхования, социальной защиты индивида при наступлении ситуации сочетанных

социальных рисков и многие другие.

Французский законодатель

не скупится на повторы в различных нормах и предписаниях с тем, чтобы

обеспечить автономность средств социального страхования. Этой задаче посвящена

вся организация системы – институциональная структура, правовой статус

институтов, движение финансовых потоков, положения о правлениях, статусы

директоров и бухгалтеров.

Обращает также на себя

внимание включение в кодекс норм, предусматривающих различные «нештатные»

ситуации с поступлением и использованием финансовых средств (временные остатки,

кассовые разрывы и пр.). Также интересен опыт Франции в выборе инструментов

достижения финансовой устойчивости небольших режимов страхования «проблемных»

групп работников за счет взносов солидарности или равновесия.

Яркой характеристикой

этого кодекса является пристальное внимание и даже особая щепетильность

законодателя в вопросах управления. Доступ к демократическому управлению

средствами социального страхования, контроль администрации на всех уровнях

организации, государственная ответственность за проведение мониторинга и

контроля, предельная прозрачность заложены в нормы кодекса.

Предельно подробно также

регулируется нестраховая деятельность институтов социального страхования. Такая

деятельность допускается в форме, так называемой, социально-санитарной

деятельности касс. Другими словами, речь идет об использовании части страховых

средств на социальные программы, правила которого строго регулируются

законодательством.

Важным обстоятельством

также представляется включение режимов добровольного пенсионного страхования в

кодекс социального обеспечения, интерес представляет также тот минимум норм,

которые предусмотрены для регулирования этого уровня.

Безусловно, поучительным

является тот факт, что большая часть первой книги кодекса посвящена,

человеческим ресурсам, занятым в социальном страховании. Помимо их статуса и

ответственности подробно регулируется система их профессионального развития с

помощью специально созданного национального образовательного учреждения.

Представляется, что в

этом документе с особой убедительностью отражены основные черты

романо-германского права, рассматриваемые нами также как значимые для создания

российского Пенсионного кодекса – высокий уровень кодификации, открытость доктрине

и фиксация сложного сочетания частноправовых и публично-правовых начал в социальном

праве.

Система социальной защиты

– это сфера жизненно важных интересов населения, которая является необходимым

элементом социально-экономической системы общества. Её качественные и

количественные характеристики свидетельствуют об уровне социального,

экономического, правового и культурного развития государства и общества. Вопрос

устройства национальной системы социальной защиты во многом определяет порядок

в стране, степень согласия в обществе, устойчивость и динамику экономического и

социального развития.

Сформировать эффективную

систему социальной защиты можно на основе сочетания различных её видов и

многосубъектных организационно-правовых форм (табл.1), активного и

ответственного участия в её функционировании работников, работодателей и граждан

(организованных в самоуправляемые структуры гражданского общества), а также

государственных органов власти.

Формы социальной защиты

|

Характеристики организационно-правовых

форм

|

Основные формы

социальной защиты

|

|

личная материальная самозащита

|

Общественная благотворительность

|

Общественная профессиональная

солидарность

|

Государственное социальное обеспечение

и помощь

|

Фирменные (предприятий) системы

социальной защиты

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Принципы организации

|

Самоотверженность граждан за

своё материальное благополучие

|

Солидарное участие и помощь

обездоленным слоям общества

|

Социальное сотрудничество по

организации солидарной самозащиты

|

Ответственность государства за

государственных служащих и за уязвимые слои населения

|

Социальное сотрудничество работодателей

и работников за социальную защиту работников предприятия

|

|

Формы организации

|

Личные доход и сбережения, включая

приобретение недвижимости, личное страхование

|

Благотворительные организации,

Церковь

|

Обязательное и добровольное социальное

(коллективно-массовое) страхование

|

Государственные формы для военнослужащих,

госслужащих, для социально уязвимых категорий

|

Фирменные формы для персонала

предприятий

|

Продолжение табл. 1

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Виды выплат и услуг

|

Оплата жилья, медицинской помощи,

ежедневных потребностей в еде и услугах

|

Бесплатные обеды, уход за престарелыми

|

Пособия по временной нетрудоспособности,

пенсии, медицинская помощь

|

Пособия, пенсии, медицинское лечение

|

Оплата проезда на работу, отдельных

видов лечения, реабилитационных услуг

|

|

Финансовые источники

|

Заработная плата, личные сбережения,

доходы от предпринимательской деятельности, ценных бумаг и недвижимости

|

Пожертвования частных и юридических

лиц, благотворительная деятельность граждан, Церкви

|

Обязательные страховые взносы в

фонды социального страхования

|

Бюджетные (включая муниципальные)

источники

|

Прибыль предприятий и организаций

|

|

Правовое обеспечение

|

Гражданско-правовое законодательство

|

Гражданско-правовое законодательство

|

Федеральные законы и законы

субъектов федерации блока социального права

|

Федеральные законы и законы

субъектов федерации блока социального права

|

Отраслевые (рамочные) и коллективные

соглашения

|

Анализ мирового опыта

позволяет вычленить пять базовых институтов социальной защиты.

1. Государственная

социальная помощь лицам, которые из-за отсутствия необходимой трудоспособности,

места работы, источников доходов не в состоянии самостоятельно обеспечить своё

материальное существование. Объём представляемой помощи не связан с величиной

прошлого дохода или сложившимся общим уровнем жизни населения.

Социальная помощь имеет в

значительной степени благотворительный характер. Пенсии и пособия в рамках

социальной помощи предоставляются только установленным законодательством

категориям граждан. Определяющая характеристика данного института защиты – социально-алиментарные

внедоговорные отношения государства по оказанию помощи уязвимым категориям населения

(инвалиды детства; лица других ранних сроков наступления инвалидности;

граждане, не имеющие необходимого страхового стажа для получения пенсий). Получение

физическим лицом социальной помощи происходит независимо от его участия в

общественной полезной трудовой деятельности. Выплаты в рамках этот системы

принимают форму дополнения к доходу после проверки нуждаемости и призваны

обеспечить минимальный доход.

В системе социальной

помощи размеры пенсий, пособий устанавливаются с учётом имеющихся доходов

членов семьи с тем, чтобы их совокупный объём достигал установленного

прожиточного минимума. Правовая основа института социальной помощи проистекает

из природы прав человека в области социального обеспечения и базируется на

конституционном праве людей на жизнь.

Финансовыми источниками

данного института социальной защиты служат федеральный, региональные и

муниципальные бюджеты, формируемые за счёт общей налоговой системы или/и за

счёт особого целевого социального налога.

2. Государственное

социальное обеспечение военнослужащих, служащих органов внутренних дел и

налоговых органов, государственных служащих, а также ряда других категорий

граждан с учётом специфического характера их трудовой деятельности по выполнению

важных функций государства.

Предоставление

государственного социального обеспечения не обусловливается предварительной

уплатой каких-либо взносов или наличием нуждаемости у лиц, которым

предоставляется обеспечение в данной форме.

Финансовые источники

данного института социальной защиты – прямые ассигнования из федерального и

региональных бюджетов, формируемые за счёт общих и, в некоторых случаях,

специальных налогов.

3. Обязательное (по

закону) социальное страхование является институтом социальной защиты

экономически активного населения от рисков утраты дохода (заработной платы)

из-за потери трудоспособности (болезнь, несчастный случай, старость) или места

работы. Финансовые источники – страховые взносы работодателей, работников

(иногда государства), организованные на принципах солидарной взаимопомощи и

самоответственности. Исключение составляют системы страхования в связи с

несчастными случаями на производстве, которые финансируются только за счёт

взносов работодателей.

Пенсии и пособия в рамках

систем социального страхования предоставляются по праву застрахованного,

обусловленному самим фактором и степенью участия каждого застрахованного и его

работодателя в финансировании данных систем. Определяющие характеристики

социально-правовых отношений: принцип замещения утраченной заработной платы

(дохода для самозанятого населения), а значит размеры пенсий и пособий увязаны

с предыдущими заработками и взносами, что в свою очередь обуславливает наличие

определённого страхового периода, без всякой проверки нуждаемости.

4. Добровольное

дополнительное (профессиональное) социальное страхование наёмных работников в

рамках отдельных отраслей экономики или отдельных компаний, на основе

долгосрочных отраслевых (рамочных) или коллективных соглашений.

Характер добровольных

дополнительных систем социального страхования, как правило, частный, но их

деятельность регулируется специальным законодательством, предусматривающим

социальные гарантии для застрахованных: минимальный период занятости у одного

работодателя, после которого возникает право на дополнительные виды защиты,

например, пенсионное обеспечение; сохранение приобретённых прав застрахованного

при перемене места работы; формы контроля за состоянием актуарного баланса страховой

организации.

5. Добровольное личное

(частное) страхование граждан, организовано на контрактной основе, что

ограничивает его рамки и функционирование фиксированными периодами времени,

определёнными видами времени, определёнными видами риска и финансовыми

возможностями отдельных физических лиц. Оно организовано на принципах и с

помощью механизмов личного страхования (эквивалентности страховых взносов и выплат,

а также увязки страховой премии с вероятностью возникновения риска для конкретных

граждан в течение определённого периода времени). Определяющие характеристики –

наличие страхового договора, самоответственность граждан.

Таким образом, каждый из

пяти вышеперечисленных институтов социальной защиты имеет свои отличительные

черты, функции и сферу применения (табл.2). при этом базовым, определяющим (по

объёму финансовых средств, массовости охвата, разнообразию и качеству услуг)

является институт обязательного социального страхования пенсионного и

медицинского, от несчастных случаев на производстве и в связи с безработицей).

На долю всех видов социального страхования в развитых странах приходится, как

правило, 60-70 % всех затрат на цели социальной защиты и 15-25% ВВП. В России

на долю государственных внебюджетных социальных фондов приходится около 45% затрат

на цели социальной защиты и 8,0% ВВП.

Сопоставительные характеристики основных институтов

социальной защиты

|

Характеристики и

механизмы институтов социальной защиты

|

Основные институты

пенсионных систем

|

|

Социальная помощь

|

Государственное социальное

обеспечение

|

Обязательное социальное

страхование

|

Добровольное дополнительное

социальное страхование

|

Добровольное личное

страхование

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Методы регулирования основания возникновения социальных гарантий

и прав

|

По закону: социально-алиментарные притязания нетрудоспособных

и нуждающихся граждан в случаях признания их нуждающимися

|

По закону: лицам, занятым на государственной службе при наличии

определённого трудового стажа

|

По закону: наличии определённого страхового стажа, либо

инвалидности, либо утраты кормильца

|

На основе договорных отношений: при наличии определённого

страхового стажа и коллективного (отраслевого) договора

|

На основе индивидуального договора страхования и уплаты

страховых сумм

|

|

Принципы организации

|

Солидарная ответственность всего общества за нетрудоспособных

и нуждающихся граждан в минимальном уровне дохода

|

Ответственность государства – как работодателя за пенсионное

обеспечение своих наёмных работников

|

Социальное сотрудничество, ответственность, солидарная

взаимопомощь работодателей и работников, самоответственность работников

|

Солидарная взаимопомощь профессиональных групп работодателей

по защите работников от рисков профессионального труда

|

Самоответственность граждан, соблюдение в полном объёме

принципа эквивалентности взносов и выплат

|

Продолжение табл. 2

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Механизмы функционирования

|

Оценка нуждаемости – размеры доходов и собственности всех

членов семьи, а также финансовых возможностей государства

|

Оценка финансовых средств федерального и региональных

бюджетов, численности пенсионеров, размеров пенсий

|

Оценка социальных (массовых) видов риска утраты заработков

в связи с утратой трудоспособности, старости, из-за болезни или несчастных

случаев или утраты кормильца и периодов дожития пенсионеров

|

Оценка профессиональных (по группам профессий) рисков

утраты заработков из-за утраты (постоянной) трудоспособности и периодов дожития

пенсионеров

|

Оценка индивидуальных рисков болезни, утраты трудоспособности

и дожития

|

|

Финансовые источники

|

Бюджетные источники, формируемые с помощью налогов

|

Бюджетные источники, формируемые с помощью налогов

|

Обязательные страховые взносы работодателей и работников

|

Добровольные страховые взносы работодателей (работников)

|

Добровольные страховые взносы граждан

|

|

Порядок исчисления размеров пособий и пенсий

|

Размеры социальных пенсий сопоставимы с прожиточным минимумом

(около 20% от средней заработной платы)

|

Размер пособий и пенсий зависит от продолжительности трудового

стажа на государственной службе и составляет 50-70%

|

Размер пособий и пенсий зависит от продолжительности

страхового стажа, размера заработной платы, возраста выхода на пенсию и составляет

40-60%

|

Размер пособий и пенсий зависит от продолжительности

трудового стажа на предприятии (в отрасли) и составляет 20-30%

|

Размер страховых выплат зависит от объёма страховых взносов

и продолжительности сроков выплат

|

|

Необходимые условия функционирования

|

Значительные объёмы средств, выделяемых из федерального и

региональных бюджетов

|

Значительные объёмы средств, выделяемых из федерального и

региональных бюджетов

|

Наличие правовых, финансовых и организационных механизмов

обязательного социального страхования

|

Стабильная и эффективная деятельность предприятий

|

Наличие средств у населения для резервирования и

стабильная экономическая ситуация в стране, правовое государство, развитые

институты личного страхования

|

|

Формы управления

|

Государственное управление

|

Государственное управление

|

Самоуправление представителей работников и работодателей

|

Самоуправление представителей работников и работодателей

|

Частные страховые компании

|

Продолжение табл. 2

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Сильные стороны институтов социальной защиты

|

Социальные гарантии защиты в старости нетрудоспособного и

нуждающегося населения

|

Высокий и стабильный уровень пенсий

|

Социальная справедливость, солидарная взаимопомощь, дифференцированный

подход при определении уровней пенсий с учётом продолжительности страхового

стажа и размеров заработной платы

|

Дополнительный механизм защиты в старости и инвалидности с

учётом специфики трудовой деятельности

|

Возможность дополнительного материального обеспечения с

учётом индивидуальных финансовых возможностей и жизненных приоритетов

|

|

Слабые стороны институтов социальной защиты

|

Низкий уровень пенсии, высокий удельный вес административных

расходов

|

Бюджетный источник финансирования, стремление к расширению

|

Не охватывает лиц, не имеющих необходимого страхового стажа

|

Ограниченность финансовыми возможностями отдельных предприятий

|

Распространение ограниченно финансовыми возможностями граждан,

используется средне- и высокодоходными слоями населения

|

Соотношение характеристик

обязательного социального страхования и социальной помощи приведены в табл.3.

Соотношение

характеристик обязательного социального страхования и

социальной помощи

|

Социальное

страхование

|

Социальная помощь

|

|

Финансирование обычно

осуществляется за счёт страховых взносов работодателей и трудящихся с

возможным участием государства

|

Финансируется за счёт

государственных и местных бюджетов. В соответствии с законодательством,

выплаты производятся определённым категориям нуждающихся

|

|

Выплаты производятся из

специальных страховых фондов, формируемых на основе взносов. Зачастую не

требуется дополнительных средств, поскольку часть фондов инвестируется с

целью получения прибыли

|

При оценке нуждаемости

учитываются доходы и размеры собственности соответствующих лиц. Иногда,

однако, некоторые составляющие не учитываются (например, личные накопления

небольших размеров)

|

|

Право лица на пособие

основывается на записях о получении взносов без учёта нуждаемости. Уровень

взносов и выплат зачастую прямо связан с тем, что из себя представляет

отдельное лицо (вдова, инвалид и т.д.), либо с его заработком

|

Целью выдачи пособия является

доведение уровня доходов до определённого минимума с учётом прочих факторов,

таких как размер семьи, обязательные выплаты и т.д. Размер пособия не связан

с предшествующими уровнями заработной платы или уровнями жизни

|

|

Схемы страхования от несчастных

случаев на производстве обычно полностью финансируются работодателями с

возможным участием государства

|

Социальная помощь имеет общие

черты с вопросами благосостояния и ориентирована на решение проблемы

недопущения крайних форм бедности и социальной уязвимости

|

Переход к рыночной

экономике, бюджетный кризис, рост неплатежеспособности хозяйствующих субъектов

и населения в России естественным образом привели в начале 1990-х гг. к

критическому состоянию и в других областях социальной защиты: охране здоровья и

занятости населения. Финансовый кризис государственного здравоохранения и

легализация безработицы потребовали принятия в 1991 г. законов «О медицинском

страховании граждан в РСФСР» и «О занятости населения в РСФСР». Реализация

этих законов в части обеспечения дополнительных финансовых ресурсов

предполагала создание новых внебюджетных фондов. Поэтому в 1992 г. были введены

страхование по безработице и обязательное медицинское страхование, которые

осуществлялись Государственным фондом занятости населения РФ (ГФЗ), федеральным

и территориальными фондами обязательного медицинского страхования (ФОМС).

Важнейшей частью

реформирования социального страхования является создание адекватной правовой

базы и системы управления. Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об

Основах обязательного социального страхования» (с последующими изменениями и

дополнениями) стал рамочным законом, на основе которого были подготовлены и

приняты новые федеральные законы по отдельным видам страхования.

В 1998 г. был принят

Федеральный закон «Об обязательном социальном страховании от несчастных случаев

на производстве и профессиональных заболеваний», требующий формирования новой

отрасли социального страхования, подобно существующим в развитых странах. В

России исполнение данного Закона возложено на Фонд социального страхования РФ,

что еще больше усложняет его функции.

Сложность решения этих

задач требует сохранения в переходный период за государством функции управления

системой социального страхования. В отдельных видах обязательного социального

страхования в ближайшие годы будет расширяться участие негосударственных

страховых институтов, имеющих лицензии и удовлетворяющих специальным

требованиям, которые обеспечивают гарантии выполнения страховых обязательств. В

перспективе ряд функций социального страхования будет осуществляться самоуправляемыми

профессиональными объединениями работников и работодателей на отраслевом и

региональном уровнях при сохранении за государством законодательных и

контрольных функций (например, профессиональные пенсионные системы).

При достижении

устойчивого экономического роста трансформации российской экономики в социально

ориентированное рыночное хозяйство смешанного типа социальное страхование

наряду с государственными бюджетными гарантиями станет основой современной

системы социальной защиты населения, сводя к минимальным показатели бедности и

малообеспеченности населения страны.

Старая система

социального обеспечения России заменяется новой системой социальной защиты

населения, которая включает минимальные государственные социальные гарантии,

социальное страхование и социальную помощь.

Глубокий экономический и

бюджетный кризис, который продолжался с 1991 по 1997 г. и вызвал почти

двукратное сокращение ВНП и жизненного уровня населения, не позволив

реализовать все задачи социальных реформ. В прошедшие годы в России политика

макроэкономической стабилизации и антиинфляционная политика имели приоритет.

Социальные реформы занимали подчиненное место в деятельности государства, что

привело к росту бедности и нищеты, значительной дифференциации доходов

населения и социальной нестабильности в стране.

Однако с переходом к

рыночным отношениям реформы в сфере социальной политики РФ начали постепенно

осуществляться, включая такие направления, как формирование нового социального

законодательства, разработка основных направлений социальной политики в

переходный период, реализация целевых социальных программ и создание новой

системы социальной защиты населения.

В настоящее время система

государственного обязательного социального страхования и обеспечения

представляет собой отдельную отрасль законодательства, базирующуюся на таких

федеральных законах, как ФЗ «Об основах обязательного социального страхования»

от 16.07.99 № 165-ФЗ, и Налоговом кодексе РФ, имеющем статус федерального

закона под № 118-ФЗ.

В соответствии с

законодательством субъектами обязательного социального страхования являются

страхователи, страховщики и застрахованные лица. Все страхователи независимо

от их форм собственности принимают участие в финансировании государственных

внебюджетных фондов и выполняют свои обязательства перед застрахованными лицами

при наступлении страхового случая посредством выплат из соответствующих фондов.

В соответствии с законом

об обязательном социальном страховании в РФ выделяются следующие виды

страхового обеспечения:

-

оплата расходов

медицинского учреждения, связанных с предоставлением застрахованному лицу

необходимой медицинской помощи;

-

пенсия по

старости;

-

пенсия по

инвалидности;

-

пенсия по случаю

потери кормильца;

-

пособие по

временной нетрудоспособности;

-

пособие в связи с

трудовым увечьем и профессиональным заболеванием;

-

пособие по беременности

и родам;

-

ежемесячное

пособие по уходу за ребенком до достижения им возраста полутора лет;

-

единовременное

пособие женщинам, вставшим на учет в ранние сроки беременности;

-

единовременное

пособие при рождении ребенка;

-

пособие на

санитарно-курортное лечение;

-

социальное

пособие на погребение;

-

оплата путевок на

санитарно-курортное лечение и оздоровление работников и членов их семей;

-

пособие по

безработице.

Самым важным достижением

первоначального реформирования является создание самостоятельного, автономного

Фонда со своим бюджетом и новой моделью управления. Это позволило обеспечить

строго целевое использование средств и не только сохранить, но даже несколько

повысить уровень обеспечения застрахованных отдельными пособиями. В сложных для

страны экономических условиях увеличены сроки выплаты пособий по беременности и

родам и по уходу за больными детьми. Сняты существовавшие длительное время ограничения

при выплате пособий по временной нетрудоспособности работающим инвалидам. Для

всех работников Севера пособие по временной нетрудоспособности установлено в

размере 100 процентов заработка. Фонд взял на себя финансирование пособий по

уходу за ребенком до достижения им возраста полутора лет. К основным

направлениям ее дальнейшего реформирования можно было бы отнести следующие:

-

совершенствование

структуры выплат по социальному страхованию;

-

рационализация и

оптимизация условий предоставления пособий с учетом складывающихся рыночных

отношений;

-

распространение

социального страхования на индивидуальных предпринимателей и других лиц,

самостоятельно обеспечивающих себя работой, определение порядка их участия в

финансировании и предоставления им соответствующих выплат;

-

законодательное

закрепление государственной собственности на средства социального страхования,

автономности Фонда, его бюджета, сложившихся системы управления и

организационных структур;

-

обеспечение

финансовой устойчивости системы путем введения в среднесрочной перспективе

общепризнанного в мировой практике трехканального метода финансирования

(государство, работодатель, работник), расширения базы начисления страховых

взносов и максимальной ее унификации в отношении всех внебюджетных фондов,

образования целевых резервов, повышения эффективности контроля и применения

финансовых санкций;

-

ускорение

процесса создания надлежащей правовой базы социального страхования,

осуществляемого Фондом, с учетом необходимости координации, взаимной увязки,

совершенствования существующих и введения новых видов страхования.

Таким образом, в начале

1990-х гг. Россия вернулась на путь всеобъемлющего социального страхования.

Созданием новой страховой системы социальной защиты государство пыталось на

практике поставить размеры социальной помощи в строгую зависимость от результатов

функционирования экономики, а индивидуальные социальные выплаты — в

зависимость от трудового вклада каждого работника. Данный подход полностью

соответствует международной практике и имеет несомненное положительное значение

с точки зрения реализации принципов социальной справедливости. Благодаря организации

страховой системы удалось избежать наметившейся в конце 1980-х гг. тенденции

резкого снижения доли расходов на социальную защиту в структуре ВВП: если в

1989 г. она составляла 10,8%, то в 1992 г. — 10,9 (8,4 — за счет внебюджетных

фондов), в 1994 г. — 12,7% (8,6 — за счет внебюджетных фондов). К 1995 г. объем

фондов социального страхования превысил объем всех социальных расходов

государственного бюджета.

Социальное страхование

является основным элементом системы социальной защиты РФ. По данным 2005 г.,

средства социального страхования составляют 69,3% в общем объеме расходов на

социальную защиту. В течение всего периода своего существования система

социального страхования удерживает устойчивые позиции в экономике страны.

Объем ее финансовых ресурсов не опускался ниже 8% ВВП, а в 2004 г. даже достиг

9,7% ВВП. В объеме денежных доходов населения удельный вес страховых социальных

выплат составляет 10—12%, а социальных трансфертов из бюджета — немногим более

3 %.

Государственное

учреждение - региональное отделение Фонда социального страхования РФ по

Удмуртской республике является исполнительным органом Фонда социального

страхования РФ. Осуществляет свою деятельность на основании «Положения о

Государственном учреждении – региональном отделении Фонда социального страхования

Российской Федерации по Удмуртской Республике».

Положение

утверждено Приказом ФСС РФ от 22.05.2002г. № 90 (с внесением изменений

Приказом ФСС РФ от 15.03.2004г. № 47).

Основными функциями

регионального отделения являются:

-

осуществляет

оперативное управление средствами социального страхования на территории

Удмуртской Республики;

-

осуществляет

регистрацию и учет страхователей в порядке, определяемом ФСС РФ;

-

исполняет

функции страховщика по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний;

-

устанавливает для

страхователей нормативы расходов, необходимые для обеспечения государственных

гарантий по социальному страхованию работников;

-

разрабатывает

проект сметы расходов на содержание аппарата отделения Фонда с учетом его

структурных подразделений на очередной финансовый год и представляет его на

утверждение председателю Фонда социального страхования РФ;

-

обеспечивает

исполнение доходной и расходной частей основных показателей бюджета Фонда

социального страхования Российской Федерации по отделению Фонда, подготавливает

и представляет на утверждение председателю ФСС РФ отчет об исполнении бюджета и

сметы расходов;

-

производит

расчеты со страхователями, органами Фонда и иными организациями;

-

в установленном

порядке осуществляют контроль за правильным и рациональным расходованием

средств социального страхования на предприятиях, в учреждениях, организациях;

-

принимает решение

о непринятии к зачету расходов по социальному страхованию;

-

обобщает

предложения по совершенствованию социального страхования и представляет их председателю

Фонда социального страхования Российской Федерации;

-

рассматривает в

установленные законодательством сроки спорные вопросы между работниками и

страхователями по обеспечению пособиями и другими выплатами по социальному

страхованию и принимает по ним решения;

-

регулярно

информирует о своей деятельности и состоянии дел в обеспечении социальным

страхованием в Удмуртской Республике Фонд социального страхования Российской

Федерации и главу исполнительной власти Удмуртской Республики.

Средства отделения Фонда

направляются на финансирование мероприятий, предусмотренных бюджетом Фонда

социального страхования Российской Федерации и сметой отделения Фонда, в том

числе на:

-

выплату пособий

по временной нетрудоспособности, беременности и родам, при усыновлении ребенка,

женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка,

по уходу за ребенком до достижения им возраста полутора лет, социального

пособия на погребение или возмещение стоимости гарантированного перечня

ритуальных услуг, а так же на финансирование обеспечения по страхованию от

несчастных случаев на производстве и профессиональных заболеваний;

-

оплату

дополнительных выходных дней по уходу за ребенком – инвалидом или инвалидом с

детства до достижения им возраста 18 лет;

-

оплату путевок в

детские загородные оздоровительные лагеря, находящиеся на территории Российской

Федерации, для детей работающих граждан;

-

частичное

содержание детско-юношеских спортивных школ (оплата расходов на оплату труда

тренерско-преподавательского состава и аренду помещений, необходимых для

учебно-тренировочного процесса);

-

обеспечение

текущей деятельности отделений Фонда и содержание его аппарата в соответствии

со сметой расходов, утвержденной председателем Фонда социального страхования

Российской Федерации;

-

осуществление

иных мероприятий в соответствии с задачами Фонда социального страхования

Российской Федерации.

В Удмуртской Республике

региональное отделение Фонда социального страхования было создано после

принятия Постановления Правительства РФ от 12 февраля 1994 г. N 101 "О

Фонде социального страхования Российской Федерации", которое содержало Положение

о Фонде социального страхования Российской Федерации.

На основе этого

постановления было принято Постановление Совета Министров УР от 2 июня 1994 г.

N 284 "Вопросы Удмуртского отделения Фонда социального страхования

Российской Федерации", которым была утверждена территориально-отраслевая

структура органов Фонда социального страхования в Удмуртии:

1. Удмуртское отделение

Фонда социального страхования.

2. Отраслевые филиалы

Удмуртского отделения:

-

оборонной

промышленности;

-

радиоэлектронной,

авиационной промышленности, тяжелого машиностроения;

-

агропромышленного

комплекса;

-

государственных

учреждений и связи;

-

коммунально-бытового

обслуживания и текстильной промышленности;

-

здравоохранения;

-

строительства,

автотранспорта и лесных отраслей;

-

нефтяной,

газовой, торфяной промышленности и геологии;

-

культуры,

народного образования и научных учреждений;

-

торговли и

потребительской кооперации;

-

среднего и малого

бизнеса.

3. Представительства

филиала агропромышленного комплекса в городах и районах республики.

Постановление

Правительства УР от 8 июня 1998 г. N 476 "О структуре Регионального

отделения фонда социального страхования Российской Федерации", в целях

совершенствования системы социального страхования в Удмуртской Республике и в

соответствии с постановлением Правительства Российской Федерации от 22 ноября

1997 года N 1471 "О некоторых мерах по упорядочению выплат за счет средств

Фонда социального страхования Российской Федерации" Правительство

Удмуртской Республики произошел переход с территориально-отраслевого на

территориальный принцип построения структуры отделения и его филиалов.

Таблица 4

Структура Регионального отделения

Фонда социального страхования по

Удмуртской Республике при переходе на территориальный принцип

ее построения

|

Координационный

Совет

|

|

Аппарат

Регионального отделения

|

|

Межрайонные филиалы

|

Города и районы, входящие в

состав межрайонных филиалов

|

|

1. Ижевский

|

|

2. Глазовский

|

г.Глазов, Глазовский, Ярский,

Балезинский, Кезский, Юкаменский, Красногорский районы

|

|

3. Сарапульский

|

г.Сарапул, Сарапульский,

Каракулинский, Киясовский, Камбарский районы

|

|

4. Воткинский

|

г.Воткинск, Воткинский,

Шарканский, Дебесский, Игринский районы

|

|

5. Можгинский

|

г.Можга, Можгинский,

Кизнерский, Граховский, Алнашский районы

|

|

6. Увинский

|

п.Ува, Увинский, Вавожский,

Селтинский, Сюмсинский районы

|

Региональное отделение

Фонда социального страхования по УР создано в целях обеспечения государственных

гарантий в системе социального страхования и повышения контроля за

правильным и эффективным расходованием средств социального страхования.

Порядок деятельности

регионального отделения Фонда социального страхования Российской Федерации (ФСС

РФ), а также его компетенция определяются Положением о Фонде социального страхования

Российской Федерации. ФСС РФ является специализированным финансово-кредитным

учреждением при Правительстве РФ, при этом денежные средства и иное имущество,

находящееся в оперативном управлении Фонда социального страхования РФ, являются

федеральной собственностью.

Основными задачами

Фонда являются:

-

обеспечение

гарантированных государством пособий по временной нетрудоспособности,

беременности и родам, женщинам, вставшим на учет в ранние сроки беременности,

при рождении ребенка, по уходу за ребенком до достижения им возраста полутора

лет, а также социального пособия на погребение или возмещение стоимости

гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание

работников и их детей;

-

участие

в разработке и реализации государственных программ охраны здоровья работников,

мер по совершенствованию социального страхования;

-

осуществление

мер, обеспечивающих финансовую устойчивость Фонда;

-

разработка

совместно с Министерством труда и социального развития Российской Федерации и

Министерством финансов Российской Федерации предложений о размерах тарифа

страховых взносов на государственное социальное страхование;

-

организация

работы по подготовке и повышению квалификации специалистов для системы

государственного социального страхования, разъяснительной работы среди

страхователей и населения по вопросам социального страхования;

-

сотрудничество

с аналогичными фондами (службами) других государств и международными

организациями по вопросам социального страхования.

Управляющий региональным

отделением осуществляет общее руководство деятельностью регионального

отделения. Он несет персональную ответственность за выполнение

возложенных на отделение Фонда функций. Управляющий РО и его

заместители назначаются на должность председателем ФСС РФ с учетом

мнения главы исполнительной власти Удмуртской Республики.

На рис.2 отражена

структура Государственного учреждения – регионального отделения Фонда

социального страхования РФ по Удмуртской Республике.

Рис.2. Организационная структура

регионального отделения ФСС по УР

Региональное отделение

работает по территориальному принципу и включает в себя 10 отделов и

одну группу:

-

отдел финансов,

бухгалтерского учета и отчетности;

-

планово-экономический

отдел;

-

отдел правового

обеспечения;

-

контрольно-ревизионный

отдел;

-

отдел организации

страхования от несчастных случаев на производстве и профессиональных

заболеваний;

-

отдел организации

реабилитации застрахованных и анализа экспертизы нетрудоспособности;

-

отдел по

обеспечению санаторно-курортного лечения льготных категорий граждан;

-

отдел

информационного обеспечения;

-

отдел

делопроизводства и кадров;

-

отдел

хозяйственного обеспечения;

-

группа учета и

регистрации страхователей.

При отделении создан

городской филиал № 1 (Ижевский). На территории Удмуртской Республики

созданы еще пять филиалов № 4 (Глазовский), № 5 (Сарапульский), № 6

(Воткинский), № 7 (Можгинский), № 8 (Увинский).

Каждый филиал является

обособленным подразделением отделения Фонда и действует на основании

Положения о филиале, утверждаемого управляющим отделением Фонда. Положением о

филиале предусматривается осуществление всех или части функций отделения

Фонда (перечислены выше). Каждый филиал имеет свой баланс, отдельный

расчетный и текущий счета.

В каждом филиале

назначается главный бухгалтер, который отвечает за ведение

бухгалтерского учета в филиале. Обязанности работников отдела финансов, бухгалтерского

учета и отчетности регионального отделения и главных бухгалтеров филиалов

определяются должностными инструкциями. Учет расходов ведется в каждом филиале

отдельно.

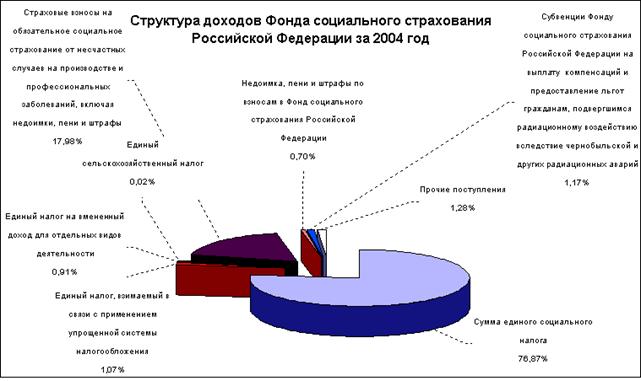

Доходная часть бюджета

Фонда социального страхования России на 90% зависит от объема и своевременности

поступления страховых взносов от различных категорий плательщиков (юридических

и физических лиц) и лишь на 10% - от поступлений из других источников

(федерального бюджета). Поэтому как для получателей пособий и выплат, так и для

плательщиков методологические принципы и практические проблемы формирования

тарифной политики ФСС представляют большой интерес. Остановимся на этом подробнее.

В принципиальном плане

распределительная система предполагает, что собранные страховые взносы,

уплачиваемые работодателями и гражданами, целиком расходуются на выплату

пособий в текущий отрезок времени. Таким образом, работающая часть населения

как бы содержит нетрудоспособных, и это повторяется из поколения в поколение.

Пособия в распределительных системах имеют социальную природу, и основным достоинством

действующей распределительной системы является стабильность. Это означает, что

выплата пособий при любой экономической ситуации гарантирована государством и

взносами, уплачиваемыми застрахованными. Главный недостаток такой системы -

снижение заинтересованности в уплате страховых взносов отдельных категорий

плательщиков, которые в различные периоды вынуждены платить больше, чем другие

категории и чем требуется для обеспечения соответствующей категории граждан.

Таблица 5

Отчет по числу страхователей

регионального отделения ФСС по УР за 2005 г. –

юридических лиц

|

Наименование

показателя

|

Кол-во,

ед.

|

|

1

|

2

|

|

Число

страхователей, состоящих на учете, всего:

|

102566

|

|

в том числе:

|

|

|

Организации

|

37921

|

|

Обособленные

подразделения организаций

|

336

|

|

Бюджетные

организации

|

1591

|

|

Обособленные

подразделения бюджетных организаций

|

4

|

|

Организации,

освобожденные от уплаты единого социального налога

|

101

|

|

Обособленные

подразделения организаций, освобожденных от уплаты ЕСН

|

1

|

|

Организации,

занятые в производстве сельскохозяйственной продукции, уплачивающие ЕСН

|

982

|

Продолжение табл. 5

|

1

|

2

|

|

Обособленные

подразделения организаций, занятых в производстве сельскохозяйственной

продукции

|

0

|

|

Родовые,

семейные общины малочисл. народов Севера, занимающиеся традиционными

отраслями хозяйствования, исп. труд наемных работников

|

0

|

|

Организации -

сельскохозяйственные товаропроизводители, уплачивающие единый сельскохозяйственный

налог

|

0

|

|

КФХ,

использующие труд наемных работников

|

36

|

Таблица 6

Отчет по числу страхователей

регионального отделения ФСС по УР за 2005 г. –

физических лиц

|

Наименование

показателя

|

Кол-во,

ед.

|

|

Индивидуальные

предприниматели, использующие труд наемных работников

|

6866

|

|

Физические

лица, использующие труд наемных работников

|

0

|

|

Граждане

Российской Федерации, работающие за пределами территории РФ

|

0

|

|

Физические

лица, осуществляющие уплату страховых взносов за другое физическое лицо

|

0

|

|

Индивидуальные

предприниматели

|

53845

|

|

Занимающиеся

частной практикой нотариусы

|

84

|

|

Частные

детективы

|

0

|

|

Адвокаты

|

2

|

|

Крестьянские

(фермерские) хозяйства

|

796

|

|

Родовые,

семейные общины малочисленных народов Севера

|

1

|

|

Справочно:

|

|

|

Число

налогоплательщиков, состоящих на учете по "фиктивному" району

|

1674

|

Управление средствами