Организация и совершенствование маркетинговой деятельности

Министерство

образования Российской Федерации

ГОУВПО

«Удмуртский государственный университет»

Институт экономики и управления

ДИПЛОМНАЯ

РАБОТА

на тему: «Организация и совершенствование маркетинговой

деятельности на примере ЗАО «Иммар»

Выполнил

студент гр. ЗС 061100- 51 (к) Н.В. Ткаченко

Руководитель: к.э.н. О.Д.

Головина

Допущен к защите в ГАК

Зам. директора ИЭиУ Г.Ю.

Галушко

Зав. кафедрой ЭМУ О.Д.

Головина

Ижевск, 2004

Содержание

Введение 3

1. организационно-экономическая Характеристика предприятия 5

1.1. Общая характеристика предприятия 5

1.2. Правовой статус, состав и структура предприятия 8

1.3. Выпускаемая продукция и оказываемые услуги 14

1.4. Персонал и оплата труда 17

1.5. Менеджмент на предприятии 25

1.6. Анализ основных экономических показателей и финансового

состояния предприятия 27

2. маркетинговый анализ деятельности предприятия 37

2.1. Цена и ее формирование на предприятии 37

2.2. Анализ издержек обращения 41

2.3. Анализ конкурентной среды 43

2.4. Миссия организации и ее цели 51

2.5. Анализ жизненного цикла товаров 54

3. Совершенствование маркетинговой деятельности предприятия 59

3.1. Каналы распределения продукции 59

3.2. Определение оптимальной цены на товары 67

3.3. Нормирование оборотных средств как фактор оптимизации

ценообразования 75

ЗАКЛЮЧЕНИЕ 91

СПИСОК ЛИТЕРАТУРЫ 94

Необходимыми условиями достижения

самоокупаемости и самофинансирования предприятия в условиях рынка являются

ориентация производства на потребителей и конкурентов, гибкое приспособление

к изменяющейся рыночной конъюнктуре.

Каждому предприятию перед тем,

как планировать объем производства, формировать производственную мощность,

необходимо знать, какую продукцию, в каком объеме, где, когда и по каким ценам

оно будет продавать. Для этого нужно изучить спрос на продукцию, рынки ее

сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных

покупателей, возможность организовать производство по конкурентной цене, доступность

необходимых материальных ресурсов, наличие кадров необходимой квалификации и

т.д. От этого зависят конечные финансовые результаты, воспроизводство

капитала, его структура и, как следствие, финансовая устойчивость предприятия.

С помощью маркетинга ведется

постоянный поиск новых рынков, новых потребителей, новых видов продукции, новых

областей применения традиционной продукции, способных обеспечить предприятию

наибольший уровень прибыли. Маркетинг выступает в качестве инструмента

регулирования производства и сбыта, ориентируя производственную деятельность

предприятия, его структурную политику на рыночный спрос.

Основной целью и задачей данной

работы является маркетинговый анализ деятельности предприятия, обработка полученных

результатов и разработка на основе этого маркетинговой стратегии предприятия.

Основными задачами

маркетингового анализа являются:

-

изучение

платежеспособного спроса на продукцию, рынков ее сбыта и обоснование плана

производства и реализации продукции соответствующего объема и ассортимента;

-

анализ

факторов, формирующих эластичность спроса на продукцию и оценка степени риска

невостребованной продукции;

-

оценка

конкурентоспособности продукции и изыскание резервов повышения ее уровня;

-

разработка

стратегии, тактики, методов и средств формирования спроса и стимулирования

сбыта продукции;

-

оценка

эффективности производства и сбыта продукции.

Теоретические аспекты будут

тесно переплетаться с практическим материалом. Для этого будут использованы

реальные материалы ЗАО «Иммар». Отсюда еще одной задачей вытекает разработка на

основе результатов анализа рекомендаций по реализации разработанной

маркетинговой стратегии.

Длительное игнорирование специфики товарного производства и роли рынка

привело к тому, что нынешнее поколение хозяйственных руководителей в

большинстве своем не владеет необходимой теоретической базой и имеет слабый

практический опыт работы на принципах экономической самостоятельности компаний.

Оно имеет поверхностное знакомство с методами комплектования портфеля заказов,

налаживания производства, товародвижения и сбыта продукции, ориентированной на

запросы потребителя. Главная особенность традиционной сбытовой деятельности -

её направленность на приоритетное положение производителя по отношению к потребителю.

В рамках данной работы будут рассмотрены основные принципы организации маркетинга

на предприятии, которые включают:

-

нацеленность

на достижение конечного практического результата производственно-сбытовой

деятельности. Эффективная реализация товаров на рынке в намеченных количествах

означает, по сути, овладение его определённой долей в соответствии с целью,

намеченной предприятием;

-

концентрацию

исследовательских, производственных и сбытовых усилий на решающих направлениях

маркетинговой деятельности;

-

направленность

предприятия не на сиюминутный, а на долговременный результат маркетинговой

работы.

1.1. Общая

характеристика предприятия

В июне 1992 года коллектив

арендного предприятия “Ижевский молочный комбинат” г. Ижевска республики

Удмуртии выкупил у государства основные производственные фонды и стал

акционерным обществом закрытого типа “Ижмолоко”. ЗАО “Ижмолоко” - одно из

жизненно необходимых для города Ижевска, да и всей республики предприятий.

В 1992 году ЗАО “Ижмолоко”

вошло в рыночные отношения. Резко выросли цены и, как следствие, снизилось

потребление молочных продуктов. Возникли трудности со сбытом продукции, поэтому

ЗАО “Ижмолоко” было необходимо создание собственной торговой фирмы.

Торгово-промышленная

фирма “Иммар” является представителем продукции ЗАО “Ижмолоко”, занимается

розничной и оптовой торговлей. Фирма создана для осуществления следующих видов

деятельности:

-

улучшения

снабжения жителей г.Ижевска высококачественными молочными продуктами;

-

осуществление

предпринимательской деятельности в интересах ЗАО “Ижмолоко”;

-

расширение

возможностей ЗАО “Ижмолоко” в производственном, научно-техническом и социальном

развитии;

-

повышения

эффективности использования материально-технических, трудовых, финансовых и

иных ресурсов “Ижмолоко”;

-

оказание

ЗАО “Ижмолоко”, а также другим лицам разнообразных посреднических,

маркетинговых, консалтинговых и иных услуг по организации и решению вопросов

снабжения, производства и сбыта продукции;

-

материально-технического

обеспечения ЗАО “Ижмолоко”;

-

организации

комплексного консультативного обслуживания ЗАО “Ижмолоко” в области экономики,

управления и права;

-

оказания

услуг по оценке качества сырья и продукции, разработке мер по повышению

качества;

-

разработки

долгосрочных прогнозов и перспектив экономического, научно-технического и

социального развития ЗАО “Ижмолоко”;

-

оказания

посреднических услуг в поиске партнеров, в том числе зарубежных;

-

рекламы

продукции, работ и услуг ЗАО “Ижмолоко” и других предприятий;

-

торгово-закупочной

деятельности, оптовой и розничной торговли по согласованию с санитарными и

другими контролирующими органами;

-

производства

товаров народного потребления, продукции производственно-технического

назначения;

-

посреднической

(брокерской) деятельности в соответствии с действующим законодательством.

В результате слияния ЗАО

“Ижмолоко” с ЗАО “Иммар” улучшилась структура управления организацией,

предприятия получили большой экономический эффект, а прибыль выросла на десятки

процентов.

ЗАО “Иммар” занимается

предпринимательской деятельностью, которая управляет продвижением товаров ЗАО

“Ижмолоко” к потребителю. ЗАО “Иммар” прогнозирует, расширяет и удовлетворяет

спрос на молочные и другие продукты ЗАО “Ижмолоко”.

В условиях рынка важно не

только произвести товар, но также и уметь сбыть его в условиях конкуренции.

Если раньше для Ижевского молочного комбината было важно заниматься реализацией

производимой молочной продукции, то сегодня ЗАО “Ижмолоко” может себе позволить

не зацикливаться на одном виде. Фирма постепенно становится многопрофильной. В

1994 году у ЗАО «Ижмолоко» возникла потребность расширить ассортимент

выпускаемой продукции и наладить производство качественных новых товаров.

Раньше молочный завод производил только продукты повседневного спроса: молоко,

кефир, сметану, масло. Сегодня же ЗАО “Ижмолоко” делают потребителю предложение,

от которого просто невозможно отказаться - более 70 наименований молочной продукции.

Радует покупателей и кондитерский цех, который начал свою работу в 1995 году, выпускающий

20 видов кондитерских изделий.

В последние годы ЗАО “Ижмолоко”

много раз удостаивалось престижных международных и российских наград за

качество продукции и экономические показатели (“Золотая пальма”, “Лидер

российской экономики”). В ноябре 1997 года сотрудникам ЗАО “Ижмолоко” была

присуждена Государственная премия Удмуртской республики в области науки и

техники - за разработку и внедрение в производство по теме «Повышение эффективности

работы предприятия в период становления рыночных отношений за счет использования

собственных и научных разработок и применения современных технологий».

ЗАО “Ижмолоко” и ЗАО “Иммар”

принимают участие в различных выставках, учениях и семинарах как в России, так

и за рубежом.

ЗАО “Иммар” в настоящее время

вступила в период активной конкуренции за рынки сбыта. Маркетинговую политику

деятельности фирмы на рынке можно определить как удержание и планомерное

увеличение (за счет вытеснения конкурентов) доли занимаемой на рынке.

В настоящее время ЗАО

“Ижмолоко” является крупнейшим производителем молочной продукции в Удмуртской

Республике. В ценах советского времени производство давало 2,7 миллиона рублей

прибыли. Потенциал у молочного комбината был очень большой, а после проведенных

трех серьезных реконструкций завода уже в 1991 году производительность труда

стала даже выше среднего показателя молочной промышленности США. По существу,

большая доля сегодняшнего успеха заложена раньше наступления инфляции, раньше,

чем появилось такое огромное количество налогов, раньше, чем почти до минимума

упала покупательская способность населения. ЗАО “Ижмолоко” может себя

сравнивать с зарубежными фирмами, но ему сложнее. Снижение покупательской

способности в городе, где очень велика доля оборонных предприятий с финансовыми

проблемами, заставляет сокращать объемы производимой продукции. Однако производственная

база сохранена, создана очень гибкая система, позволяющая удовлетворить любые

запросы города и республики в молочных продуктах. Дружная команда специалистов,

четкое знание законов экономики, маркетинга, умело построенная реклама - вот

что позволяет коллективу ЗАО “Иммар” добиться успеха.

Акционерное Общество “Иммар”

является юридическим лицом, имеет самостоятельный баланс, счета в банках.

Общество может в установленном порядке открывать свои филиалы и

представительства и называть их правами в пределах уставных положений Общества

без наделения правами юридического лица. Общество имеет обособленное имущество

и отвечает по своим обязательствам этим имуществом, может от своего имени

приобретать и осуществлять имущественные и личные неимущественные права, нести

обязанности, быть истцом и ответчиком в суде.

Общество несет ответственность по своим

обязательствам всем принадлежащим ему имуществом. Государство не несет

ответственность по обязательствам Общества. Общество не несет ответственность

по обязательствам государства и акционеров. Акционеры Общества несут риск

убытков от деятельности Общества в пределах стоимости принадлежащих им акций.

Иная ответственность акционеров определяется действующим законодательством.

Общество в своей деятельности руководствуется законами Российской Федерации,

Удмуртской Республики, а также Уставом. Общество имеет круглую печать со своим

наименованием, штампы, бланки, товарные знаки, знаки обслуживания и другую

символику. Предметом деятельности АО является производство и реализация

продуктов и товаров, выполнение работ и оказание услуг в соответствии с планом

и заключенными договорами.

АО на основании устава вправе производить

операции для осуществления возложенных на него задач на всей территории

Российской Федерации.

В

соответствии с основной задачей на основе предпринимательской деятельности, АО

организует и осуществляет приобретение товаров народного потребления, а также:

-

участвует

на основании доверенности АО в ярмарках и аукционах по продаже товаров

народного потребления;

-

осуществляет

мероприятия по улучшению торговли на территории УР;

-

повышает

ответственность подведомственных подразделений за выполнение плановых заданий

по розничному товарообороту, выпуску собственной продукции, насыщение торговой

сети товарами, проявляет должную оперативность и маневрирование товарными

ресурсами;

-

обеспечивает

рост производительности труда в торговле и общественном питании на основе

всемерного внедрения средств механизации, применения передовых методов

организации труда, экономного использования рабочего времени, широкого применения

сдельной оплаты труд;

-

повышает

уровень использования основных фондов и эффективности капитальных вложений в

торговле и общественном питании, рациональной планировки зданий, магазинов,

предусматривающей расширение площади торговых залов, широкое применение

механизированных линий для комплектования обедов.

С целью расширения ассортимента

и повышения технологической дисциплины проводятся технологические конференции,

дни качества, выставки продажи. Желание найти приемлемые соглашения между

централизованным и децентрализованным управлением приводит к необходимости

создать систему стратегического управления, которая характеризуется

централизованной разработкой стратегии и хозяйственной политики и децентрализованным

оперативным управлением.

|

|

|

|

|

|

|

|

|

|

Рис. 1. Организационная структура ЗАО

“Ижмолоко”

|

|

Организационные структуры,

способствующие реализации принципов стратегического планирования и управления

на практике, развивались эволюционно, по мере развития самой концепции

стратегического менеджмента. для целей усиления функции стратегического

управления используют:

-

группы

нововведений;

-

программно-целевой

подход;

-

матричные

структуры.

Но наибольшего внимания заслуживает

использование концепции стратегического хозяйственного подразделения при

проектировании организационных структур управления организациями. В ней в

полной мере реализуются принципы:

-

централизации

разработки стратегии;

-

децентрализации

процесса ее реализации;

-

обеспечение

гибкости управления;

-

обеспечение

адаптивности управления;

-

вовлечение

в процесс управления широкого круга менеджеров всех уровней.

Рассмотрим принципиальную схему

организационной структуры управления с использованием концепции стратегического

хозяйственного подразделения (рис. 1). В основу организационной

структуры управления ЗАО “Ижмолоко” положена концептуальная модель

диверсифицированной организации, ориентированной на стратегическое управление.

Этот подход позволяет:

-

создать

современную структуру управления, адекватно и оперативно реагирующую на

изменения во внешней среде;

-

реализовать

систему стратегического управления, способствующую эффективной деятельности

организации в долгосрочной перспективе;

-

освободить

высших руководителей от повседневной рутинной работы, связанной с оперативным

управлением производством;

-

повысить

оперативность принимаемых решений.

|

|

|

|

|

|

|

|

|

|

Рис.

2. Организационная структура ЗАО “Иммар”.

|

|

Опыт показывает, что

практически возможно создать 3 вида служб стратегического планирования:

Сильная центральная служба

планирования, разрабатывающая стратегии для всей организации и ее

подразделений;

Центральная служба

планирования, обеспечивающая стратегическое планирование путем оказания

методической помощи и координации деятельности плановых служб СХП и

подразделений организации;

Децентрализованная служба

стратегического планирования, в которой полномочия и ответственность за

разработку стратегии полностью возлагается на руководителей СХП.

Выбор той или иной структуры

стратегического планирования определяется многими факторами: сложностью

организационной структуры фирмы, ее специфическими свойствами, накопленным

опытом и традициями планирования и т.п.

В рассматриваемой модели

организационной структуры управления СХП занимают средний уровень власти, через

который реализуется стратегическое управление. На нижнем этаже управления

находятся центры прибыли (ЦП), создаваемые на базе производственных и

функциональных подразделений организации; и через них реализуется оперативное

управление производством.

Рассматриваемая структура

управления предполагает постепенное “переливание” кадров управленцев и

специалистов из высшего звена управления в СХП и ЦП. Это связано с постепенной

передачей целого ряда функций управления СХП и ЦП и необходимостью

укомплектования их квалифицированными кадрами менеджеров и специалистов, в

первую очередь, в области экономики и финансов. Решение этой задачи следует

осуществлять постепенно, путем внедрения в управленческую практику организаций

отдельных элементов стратегического управления с последующей обязательной их

увязкой в хорошо структурированную и формализованную систему.

В настоящее время ЗАО

“Ижмолоко” производит огромный ассортимент молочных продуктов, удовлетворяющих

вкусу и финансовым возможностям практически всех категорий населения. Чтобы

убедиться в этом, достаточно взглянуть на витрину любой торговой точки ТПФ ЗАО

“Иммар”. Перечислю лишь некоторые из них: молоко - различной жирности, в том числе топленое,

кефир, биокефир, творог различной жирности, творожная масса, творожные сырки с

изюмом и без, сырки глазированные, ряженка, снежок, масло сливочное, широкий ассортимент

различных молочных десертов - творог с фруктами, десерт “Весенний”,

ацидофильная масса, более 20 сортов мороженого и еще десятки наименований

различной продукции. Несмотря на широчайший ассортимент предлагаемой продукции,

основную долю в общем объеме составляют традиционные молочные продукты - прежде

всего, это молоко, сметана, творог, сливочное масло и мороженое. На рис.3

приведен удельный вес каждого из предлагаемого ассортимента молочных продуктов.

Как видно, практически половину

реализации составляют наиболее употребляемые продукты - молоко, творог и

сметана. Заметную долю также составляет мороженое, удельный вес которого с

наступлением теплого времени года заметно возрастает.

Рис.3. Удельный вес различных

молочных продуктов в общем объеме

Несмотря на это, ЗАО “Ижмолоко”

постоянно стремится выпускать на рынок все новые виды молочной продукции. В то

же время отслеживание ситуации на рынке позволяет уменьшать или совсем снимать

с производства продукцию, не пользующуюся спросом.

В современных условиях одним из

важнейших факторов конкурентоспособности молочной продукции в связи с низкой

покупательской способностью населения остается цена. К сожалению,

макроэкономическая ситуация в стране и связанное с ней повышение цен на продукты,

горючесмазочные материалы, упаковку и т.д. не позволяют сохранять цену на

молочную продукцию на постоянном уровне. ТПФ ЗАО “Иммар” стремится сохранить

цену на молочную продукцию на минимально возможном уровне, однако время от

времени приходится прибегать к повышению цен. Использование эффективной импортной

упаковки зачастую обуславливает уровень цен на продукцию несколько выше, чем у

конкурентов, однако очевидные преимущества удобной упаковки и качество продукции

позволяют ТПФ ЗАО “Иммар” сохранять прочные позиции на рынке. На мой взгляд, в

рамках данной работы нет необходимости приводить цены на реализуемую продукцию,

поскольку ситуация на рынке меняется достаточно быстро, а абсолютное значение

цены без сравнения с конкурентами, учитывая влияние множества факторов -

качества, упаковки, доступности, ассортимента и т.д. не имеет практической

ценности.

Таким образом, план

маркетинговой политики для фирмы должен состоять из комплекса мер, реализация

которых позволит фирме активнее и эффективнее работать на рынке. На данном

этапе предприятие в целом справляется с поставленной перед ним задачей - не

только снабжает население республики высококачественной продукцией, но и

постоянно совершенствует технологию производства, закупает новое оборудование,

выпускает новые виды продукции. Однако, на мой взгляд, недостаточна ориентация

фирмы на стимулирование покупательского спроса на отдельные виды товаров -

поставленная на должном уровне, она смогла бы принести ощутимый эффект как для

финансовых результатов, так и для дальнейшего развития производства.

Ижевский молочный комбинат,

правопреемником которого является ЗАО “Ижмолоко”, был сдан в эксплуатацию в

конце 1972 года. В то время молочный комбинат вырабатывал всего 100 тонн

продукции в смену, он не имел фабрики мороженого, складских помещений, своего

транспорта и многого другого. Уже в 80-х годах на молкомбинате была проведена

первая реконструкция, позволившая увеличить производственные мощности до 196

тонн в смену. Затем, в 1990 году, была закончена вторая реконструкция, которая

еще более значительно увеличила мощности.

Также в 80-х годах была

проделана большая работа по улучшению экономического состояния комбината, в

частности, был внедрен цеховой учет затрат, разработана система стимулирования,

и практически каждый цех работал по схеме самоокупаемости. Это, конечно,

приучило работников мыслить и действовать по-новому. И, естественно, когда

вышел закон об аренде, молочный комбинат одним из первых, с 1 января 1990 года,

перешел на аренду. Затем, используя Указ о приватизации, коллектив комбината

выкупил у государства основные средства, получив в Ижевске свидетельство под

номером 1.

Проведенные преобразования дали

коллективу комбината толчок к тому, чтобы у работников появилась личная

материальная заинтересованность в развитии производства, и начать работать с

большей экономической эффективностью. За время работы в условиях рынка на ЗАО

“Ижмолоко” была разработана определенная система получения и регулирования

финансовых потоков, начиная от заготовки молока и заканчивая расширением

ассортимента, повышением качества продукции, переходом на упаковку, соответствующую

международным стандартам, изготовлением нетрадиционных продуктов, грамотным использованием

кредитных средств, опережающим использованием прибыли именно на развитие

производства, а не на потребление.

ЗАО “Ижмолоко” и ТПФ “Иммар”

запустили практически новый участок глазированных сырков. В данное время выпуск

этого продукта немногим превышает 6 тонн. Установлен новый фасовочный аппарат

“Тетра-рекс” фирмы “Тетра-пак”. С помощью этой упаковки комбинат отошел от

бутылочной тары, в которой раньше выпускалась диетическая продукция - кефир,

ряженка, снежок и др. Эти продукты появились на прилавках магазинов в картонной

упаковке.

В ассортименте “Ижмолоко”

постоянно появляются новые виды молочной продукции. Так, специалисты

цельномолочного производства выпустили на рынок следующие новинки - биокефир,

биойогурт и “Бифилин-М”. Это продукты с применением заквасок с бифидобактериями

- микроорганизмами, которые являются обитателями естественной микрофлоры

кишечника человека. Это не молочнокислые организмы, и применить их для

сквашивания молока довольно сложно - это не их среда обитания. Но они очень

полезны и детям, и взрослым, особенно сегодня, в условиях экологически неблагоприятной

среды, повального снижения иммунитета и ухудшения здоровья современного

человека. В 2001 году проведен основательный ремонт на фабрике мороженого. На

нее поступил новый агрегат - фруктопитатель для смешивания мороженого с

наполнителями. Он позволил еще больше расширить ассортимент мороженого, так как

с его помощью можно делать мороженое с кусочками фруктов, орехами, изюмом и

прочими вкусными и полезными продуктами.

Таким образом, анализ

используемой на ЗАО “Ижмолоко” технологии при производстве молочной продукции

позволяет достаточно высоко оценить уровень применяемого оборудования и

технологических процессов. Все это вместе с высококвалифицированным персоналом

позволяет достичь высокого качества и широкого ассортимента продукции.

Источники информации для

анализа: план экономического и социального развития предприятия, статистическая

отчетность по труду ф.N 1-т “Отчет по труду”, приложение к ф.N 1-т “Отчет о

движении рабочей силы, рабочих мест”, ф.N 2-т “Отчет о количестве работников в

аппарате управления и оплате их

труда”, данные табельного учета и отдела кадров.

Основными задачами анализа

являются следующие:

-

изучение

и оценка обеспеченности предприятия и его структурных подразделений трудовыми

ресурсами в целом;

-

определение

и изучение показателей текучести кадров;

Обеспеченность предприятия

трудовыми ресурсами определяется сравнением фактического количества работников

по категориям и профессиям с плановой потребностью. Особое внимание уделяется

анализу обеспеченности предприятия кадрами наиболее важных профессий.

Необходимо анализировать и качественный состав трудовых ресурсов по

квалификации.

Рассмотрим таблицу 1.

Таблица 1

Динамика

изменения численности персонала

|

Показатель

|

2000

|

2001

|

2002

|

|

Плановая

численность персонала

|

230

|

240

|

290

|

|

Среднесписочная

численность персонала

|

220

|

240

|

280

|

|

Недостаток

персонала, %

|

-4,3

|

0,

|

-3,5

|

|

Количество

принятого персонала

|

20

|

40

|

0

|

|

Количество

уволившихся работников

|

0

|

0

|

0

|

|

Количество

уволившихся по собственному желанию и за нарушение трудовой дисциплины

|

0

|

0

|

0

|

|

Количество

работников проработавших весь год

|

220

|

240

|

280

|

|

Коэффициент

оборота по приему рабочих

|

0,09

|

0,167

|

0,0

|

|

Коэффициент

оборота по выбытию

|

0,0

|

0,0

|

0,0

|

|

Коэффициент

текучести кадров

|

0,0

|

0,0

|

0,0

|

|

Коэффициент

постоянства персонала предприятия

|

1,0

|

1,0

|

1,0

|

В

первую очередь бросается в глаза то, что все анализируемые года предприятие

работало с недостачей персонала около 4%. Это явилось результатом непродуманной

кадровой политики предприятия, а зачастую было вызвано искусственно самим персоналом,

так как возможность выполнить больший объем работ позволяла и больше зарабатывать.

Этот факт говорит о том, что плановое количество персонала завышено, ввиду

ошибочного нормирования производственных показателей работы рабочих и служащих.

Вывод об этом можно сделать взглянув и на таблицу 2, где однозначно видна

существенная переработка каждого рабочего, хотя это в основном результат других

причин, о которых будет сказано ниже.

Таблица 2

Производительность труда

|

Показатель

|

2000

|

2001

|

2002

|

|

План

|

Факт

|

+,-

|

План

|

Факт

|

+,-

|

План

|

Факт

|

+,-

|

|

Объем товарооборота, тыс. руб

|

26290

|

46740

|

+20450

|

27600

|

48670

|

+21070

|

33400

|

61300

|

+27900

|

|

Среднесписочная численность

|

23

|

22

|

-1

|

24

|

24

|

0

|

29

|

28

|

-1

|

|

Отработано дней одним рабочим за год (Д)

|

251

|

339

|

+88

|

251

|

342

|

+91

|

251

|

360

|

+109

|

|

Средняя продолжительность рабочего дня (П), ч

|

7

|

6,47

|

-0,53

|

7

|

6,22

|

-0,78

|

7

|

6,07

|

-0,93

|

|

Общее количество отработанного времени:

|

|

|

|

|

|

|

|

|

|

|

Всеми рабочими за год (Т), тыс.ч

|

40411

|

48253

|

+7842

|

42168

|

51053

|

+8885

|

50953

|

61185

|

+10232

|

|

в том числе одним рабочим, чел.ч

|

1757

|

2193,3

|

+436,33

|

1757

|

2127,2

|

+370,24

|

1757

|

2184,2

|

+427,24

|

|

Среднегодовая выработка, тыс.руб:

|

|

|

|

|

|

|

|

|

|

|

одного работающего (ГВ)

|

173

|

314

|

+140,6

|

177

|

316

|

+139,5

|

180

|

337

|

+156,8

|

|

Среднедневная выработка рабочего (ДВ), тыс.руб

|

93,2

|

123,2

|

+30,03

|

95,0

|

123,0

|

+28,04

|

97,0

|

124,9

|

+27,90

|

|

Среднечасовая выработка рабочего (СВ), тыс.руб

|

13,3

|

19,0

|

+5,73

|

13,6

|

19,8

|

+6,21

|

13,9

|

20,6

|

+6,72

|

|

Непроизводительные затраты времени (Тн), тыс.ч

|

0

|

5,693

|

+5,69

|

0

|

5,712

|

+5,71

|

0

|

6,93

|

+6,93

|

Так как предприятие достаточно

молодое, приятно отметить наметившуюся тенденцию к стабилизации кадрового

состава и отсеиванию случайных людей, об этом свидетельствует коэффициент

постоянства персонала предприятия.

Полноту использования трудовых

ресурсов можно оценить по количеству отработанных и часов одним работником за

анализируемый период времени, а также по степени использования фонда рабочего

времени.

Эти показатели рассмотрены в

табл. 3.

Таблица 3

Использование

трудовых ресурсов

|

Показатель

|

Прошлый

год

|

2000

|

Отклонение (+,-)

|

2001

|

Отклонение (+,-)

|

2002

|

Отклонение (+,-)

|

|

План

|

Факт

|

от прошлого года

|

от плана

|

План

|

Факт

|

от прошлого года

|

от плана

|

План

|

Факт

|

от прошлого года

|

от плана

|

|

Число

отработанных человеко-часов

|

34200

|

28212

|

35062

|

+862

|

+6850

|

29065

|

35160

|

+98

|

+6095

|

34437

|

42561

|

+7401

|

+8124

|

|

Число

отработанных человеко-дней

|

5253

|

4030

|

5419

|

+166

|

+1389

|

4152

|

5652

|

+233

|

+1500

|

4919

|

7011

|

+1359

|

+2092

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дней

|

338

|

251

|

339

|

+1

|

+88

|

251

|

342

|

+3

|

+91

|

251

|

360

|

+18

|

+109

|

|

часов

|

181,0

|

1757

|

2193,3

|

+2012

|

+436

|

1757

|

2127,2

|

-66

|

+370

|

1757

|

2184,2

|

+57

|

+427

|

|

Средняя

продолжительность рабочего дня, ч

|

6,51

|

7

|

6,47

|

-0,04

|

-0,53

|

7

|

6,22

|

-0,25

|

-0,78

|

7

|

6,07

|

-0,15

|

-0,93

|

|

Фонд

рабочего времени, тыс.ч

|

1898,7

|

1975

|

2287,7

|

+389,0

|

+312,8

|

2035

|

2709,9

|

+422,2

|

+675,3

|

2411

|

2979,3

|

+269,4

|

+568,7

|

|

В

том числе сверхурочно отработанное время, тыс.ч

|

283,0

|

0

|

312,8

|

+29,8

|

+312,8

|

0

|

299,3

|

-13,5

|

+299,3

|

0

|

568,7

|

+269,4

|

+568,7

|

В первую очередь нужно отметить

наметившуюся тревожную тенденцию роста числа отработанных дней одним рабочим,

как по сравнению с предыдущим годом так и с планом, в 2000 году рост составил 1

день, в 2001 - 3, а в 2002 году 18 дней. Вызвано это в первую очередь

значительны превышением фактического товарооборота над плановым, в 2000 году на

20450 тыс. руб., в 2001 году на 21070 тыс. руб., а 2002 году уже на 27900 тыс.

руб..

Хочется заметить, что рост

объемов товарооборота дается непросто, несмотря на высокую (превышающую

плановую) интенсивность труда рабочих сверхурочно отработанное время составило

в 2000 году 312.8 тысяч часов, в 2001 году чуть меньше - 299.3 тысяч часов, а в

2002 году эта цифра стала 568.7 тыс.ч. Если оценить это в отработанных сверх

нормы рабочих днях, то получится, что каждый рабочий в 2000 году отработал

лишних 88 дней, в 2001 - 91 день, а в 2002 году 109. То есть работали

практически без выходных и праздников.

Может, это результат завышения

фактически отработанного времени рабочими повременщиками и их руководителями,

но все равно это явление ненормально и требует принятия срочных мер.

Другой вывод, который можно

сделать из таблицы 8, это серьезное снижение фактической длительности рабочей

смены. Несмотря на то, что в 2000 году она составляла 6,47 часа, что уже на

0,53 часа меньше плановой длительности, в 2001 году она снова уменьшилась на

0,25 часа снизившись до 6.22, и продолжает снижаться в 2002: 6.22 - 0,15 = 6,07

часа. То есть на каждую смену в 2002 году приходился уже почти час простоя.

Оплата труда работников ЗАО

“Иммар” осуществляется в соответствии со штатным расписанием по тарифным

ставкам и окладам, утвержденным директором ЗАО “Иммар”, а также на основании

Коллективного договора.

Вся открытая сеть ЗАО “Иммар”,

в том числе и розничная торговля с августа 1999 года переведена на сдельную

форму оплаты труда в зависимости от выполненных объемов продаж, в процентах от

полученных доходов.

В 2001 г. вновь разработано и

утверждено “Положение о введении КТУ на предприятиях ЗАО “Иммар””. Всего 28

бригад применяют КТУ, в том числе на премию 23 бригады, на приработок 5 бригад.

Фонд заработной платы в 2002 г.

по сравнению с 2001 г. увеличился, в том числе:

-

по

сдельной системе на 136%

-

повременной

оплате по тарифу на 147%

-

текущее

премирование 196%.

Выплаты социального характера

по сравнению с 2001 г. увеличились на 290%, в том числе материальная помощь на

325%, путевки 275%.

Премирование работников ЗАО за

основные результаты хозяйственной деятельности работников ЗАО осуществляется на

основании Положения о премировании. Премия начисляется по результатам работы за

месяц за выполнение и перевыполнение показателей, учитываемых нарастающим

итогом с начала года.

Начисление премии производится

с учетом выполнения планов по участкам, но не более 75% должностного оклада.

Размер премии может дифференцироваться пропорционально ФЗП, утвержденному в

бизнес-плане ЗАО “Иммар”.

За отдельные упущения в работе

согласно условий депремирования работники могут лишаться премии до 100%.

Премирование по сдельной

системе “от доходов” производится согласно расчета: от полученных доходов

удерживаются расходы по поступлению, хранению и реализации товаров, налоги с

оборота, отчисления на социальные нужды. Остаточные доходы, так называемый

приработок распределяется между работниками предприятия согласно отработанному

времени, установленному окладу и применением КТУ. При невыполнении плана

товарооборота приработок не выплачивается.

Анализ использования трудовых

ресурсов на предприятии, уровня производительности труда необходимо

рассматривать в тесной связи с оплатой труда. В процессе его следует

осуществлять систематический контроль за использованием фонда заработной платы

(оплаты труда), выявлять возможности экономии средств за счет роста производительности

труда и снижения трудоемкости продукции.

Анализируя таблицу 4, видно,

что значительно увеличились как выплаты по большинству статей, так и общая

сумма фонда оплаты труда. В 2000 году она составила 19998 тыс. руб.,

увеличившись на 1377,5 тыс. руб. в 2001 году стала равна 21376 тыс. руб., в

2002 году увеличение составило 2149,5 тыс. руб., а сама сумма выросла до 23525

тыс. рублей.

Таблица 4

Анализ фонда

заработной платы

|

Вид оплаты

|

2000

|

2001

|

2002

|

|

Сумма зарплаты тыс.руб.

|

Сумма зарплаты тыс.руб.

|

Сумма зарплаты тыс.руб.

|

|

План

|

Факт

|

Отклонение

|

План

|

Факт

|

Отклонение

|

План

|

Факт

|

Отклонение

|

|

Пр.год

|

План

|

Пр.год

|

План

|

Пр.год

|

План

|

|

1.

Переменная часть оплаты труда ППП

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1

По сдельным расценкам

|

486,4

|

864,7

|

|

+378,3

|

510,6

|

900,4

|

+35,7

|

+389,8

|

617,9

|

1134

|

+233,7

|

+516,2

|

|

1.2

Премии за производственные результаты

|

642,5

|

664,6

|

|

+22,1

|

616,8

|

684,8

|

+20,2

|

+68,0

|

742

|

906,8

|

+222,0

|

+164,8

|

|

2. Постоянная часть

оплаты труда

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.1

Повременная оплата труда по тарифным ставкам

|

6120

|

7090

|

|

+969,5

|

6305

|

8398

|

+1308,5

|

+2092

|

7470

|

9233

|

+834,8

|

+1762

|

|

2.2

Доплаты

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2.1

За простои по вине предприятия

|

0

|

4,505

|

|

+4,51

|

0

|

6,63

|

+2,13

|

+6,63

|

0

|

7,905

|

+1,28

|

+7,91

|

|

2.2.2

Материальная помощь

|

512,5

|

339,1

|

|

-173,4

|

512,5

|

493,6

|

+154,5

|

-18,9

|

512,5

|

509,1

|

+15,5

|

-3,4

|

|

2.2.3

Прочие премии

|

6416

|

8416

|

|

+2000,0

|

5916

|

8012

|

-403,3

|

+2096

|

6416

|

8416

|

+403,3

|

+2000

|

|

3.

Оплата отпусков рабочих

|

1396

|

1390

|

|

-6,2

|

1438

|

1437

|

+47,2

|

-1,2

|

1704

|

1694

|

+257,1

|

-9,9

|

|

4.

Оплата труда служащих

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1

Премии за производственные результаты

|

56,3

|

85,89

|

|

+29,6

|

56,3

|

88,49

|

+2,6

|

+32,2

|

56,3

|

117,2

|

+28,7

|

+60,9

|

|

5,

Постоянная часть оплаты труда служащих

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.1

Повременная оплата труда по тарифным ставкам

|

562,8

|

652

|

|

+89,2

|

579,9

|

772,3

|

+120,3

|

+192,5

|

687

|

849,1

|

+76,8

|

+162,1

|

|

5.2

Доплаты

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.2.2

Мат. помощь

|

14,5

|

12,1

|

|

-2,40

|

32,8

|

31,5

|

+19,40

|

-1,30

|

62,5

|

60,1

|

+28,60

|

-2,40

|

|

5.2.3

Прочие премии

|

324,6

|

392,3

|

|

+67,74

|

405

|

460

|

+67,70

|

+55,00

|

435

|

490

|

+30,00

|

+55,00

|

|

6.

Оплата отпусков

|

93,57

|

88,1

|

|

-5,48

|

95,72

|

90,72

|

+2,62

|

-5,00

|

115

|

108,6

|

+17,86

|

-6,43

|

|

7.

Общий фонд заработной платы

|

16625

|

19998

|

|

+3373,4

|

16469

|

21376

|

+1377,5

|

+4907

|

18818

|

23525

|

|

+4707

|

|

В том числе

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменная часть

|

1185

|

1620

|

|

434,545

|

1184

|

1680

|

60,584

|

496,64

|

1416

|

2166

|

485,6

|

749,6

|

|

Постоянная часть

|

15440

|

18379

|

|

2938,88

|

15285

|

19696

|

1316,96

|

4410,6

|

17402

|

21359

|

1664

|

3957,3

|

|

8.

Удельный вес в общем фонде зарплаты, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменной части

|

7,13

|

8,10

|

|

+0,97

|

7,19

|

7,86

|

-0,24

|

+0,67

|

7,53

|

9,21

|

+1,35

|

+1,68

|

|

Постоянной части

|

92,87

|

91,90

|

|

-0,97

|

92,81

|

92,14

|

+0,24

|

-0,67

|

92,47

|

90

|

-1,35

|

-1,68

|

Нельзя сказать, что в динамике

основных статей оплаты труда наблюдалась какая-то общая закономерность, скорее

всего, это результаты кратковременных веяний и сиюминутных решений, связанных с

конкретными производственными задачами. Но кое-что все-таки можно отметить.

В первую очередь это

незначительный, но рост доли переменой части в общем фонде оплаты труда. После

падения в 2000 году на 0,24% эта доля в 2001 выросла на 1,35%, что говорит о смещении

руководством акцентов в оплате труда в сторону сдельной системы. Он мог бы быть

более значительным, но к сожалению данная система не отражает дифференциацию

оплаты труда на контрактной основе, которая также зависит от результатов

работы.

Во-вторых, рост сумм

материальной помощи, которая в сумме по всем категориям персонала в 2000 году

составила 351,2 тыс. руб., в 2001 году - 524,5 тыс., в 2002 году 569,2 тыс.

рублей. Хотя, справедливости ради надо заметить, что в планах были заложены еще

большие суммы.

С 2000 года с приходом на

предприятие нового менеджера по персоналу начато планомерное осуществление

реформы организации оплаты труда. Был намечен и проведен ряд

организационно-технических и социально-экономических мероприятий по улучшению

использования трудовых ресурсов и фонда заработной платы. Не вдаваясь в ненужные

подробности кратко опишем основные направления действий.

Основной упор был сделан на

использование опыта по единой тарификации рабочих и инженерного персонала.

Введение единой тарифной сетки позволило стандартизировать систему рабочих и

должностных окладов, приведя их в соответствие с квалификацией, сложностью

выполняемых функций и опытом работы.

Был взят курс на повсеместное

внедрение на рабочих местах системы сдельной оплаты труда, с целью

заинтересовать исполнителей в росте объемов производства. Так в июле 2000 года

введено в действие “Положение об образовании фонда оплаты труда подразделений

ЗАО “Иммар”, в котором подробно описана новая процедура оплаты труда

работников.

Следует

отметить также повсеместное внедрение контрактной системы оплаты труда (в

основном руководящих работников), которая тоже начинает приносить свои плоды.

1.5. Менеджмент на предприятии

Структура управления производством и нормативы численности

руководителей, специалистов и служащих установлена для планирования оптимальной

численности и штатной расстановки отделов (служб) в пределах нормативного фонда

заработной платы, установленного с учетом конкретных условий и объемов производства

и организации труда.

В основу разработки положены материалы анализа и обобщения

организации производства и управления, а также факторы, оказывавшие влияние на

численность специалистов и служащих.

В аппарат управления входят различные категории служащих

-руководители, специалисты и исполнители, призванные во взаимодействии

осуществлять управление всеми сторонами деятельности ЗАО «Иммар».

Работа аппарата управления определяется комплексом функций,

необходимых для обеспечения целенаправленной деятельности ЗАО «Иммар» в целом,

а также его основных, вспомогательных и обслуживающих подразделений по выполнению

плановых заданий.

Для правильной организации выполнения работ и подготовки кадров существует

квалификационное разделение труда.

Оно связано с наличием работ разной сложности, с необходимостью отделения

простых малоквалифицированных работ от сложных, выполнение которых требует от

рабочего больших знаний и навыков.

В ЗАО «Иммар» директор предприятия координирует деятельность коммерческого

директора и своих начальников отделов, вместе с ними планирует и прогнозирует

дальнейшую деятельность организации, определяют основные этапы развития и

направления деятельности на ближайший срок. На предприятии имеется инспектор по

кадрам, на котором лежит функция по найму, отбору и приему кадров, но решающее

слово имеет генеральный директор, к которому стекается вся информация по

претендентам.

Подбор

персонала – наиболее ответственный этап в управлении персоналом, т.к. ошибка

обходится слишком дорого. Умение нанимать на работу подходящих людей является большим

и довольно редким талантом, которым может владеть управляющий персоналом.

Хорошие люди, преданные фирме, и работают хорошо, а скверные – плохо работают и

дурно влияют на окружающих.

Подбором персонала для ЗАО

“Иммар” занимается на основе договора кадровое агентство “ Митра”.

При

устройстве на работу кандидат должен пройти несколько этапов подбора кадров:

-

первое

собеседование - его проводит опытный консультант, точно знающий, кто

требуется фирме, и хорошо разбирающийся в людях;

-

собеседование

с директором предприятия – кандидат проходит собеседование, после чего директор

излагает свои соображения по поводу приема на работу или отказа в этом с

соответствующей мотивировкой;

-

наведение

справок о кандидате – проверяется известен ли кандидат в своей области, что

могут сказать о нем коллеги, бывшие сослуживцы. Здесь важно собрать полную и

достоверную информацию, не ограничиваясь мнением только друзей или только его

недоброжелателей;

-

консультация

у психолога – не нарушая прав личности, необходимо пройти психологическое

тестирование профессиональных качеств личности кандидата. Обследование дает

объективные оценки уровня развития требуемых качеств личности. Результаты

обследования могут быть с успехом использованы во время последующей работы

кандидата, когда необходимо воздействовать на его сильные или слабые стороны.

Немаловажное значение в

управлении маркетингом является стимулирование сбыта. Реклама в нашей стране

является основным методом стимулирования сбыта. Рекламная кампания ЗАО «Иммар»

направлена преимущественно на создание имиджа. В ЗАО «Иммар» работает

специальный рекламный агент, который проводит рекламную кампанию.

Деловая активность предприятия

в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровня и динамики

разнообразных финансовых коэффициентов оборачиваемости, которые являются

относительными показателями финансовых результатов деятельности предприятия.

Коэффициенты деловой активности позволяют проанализировать, насколько

эффективно предприятие использует свои средства.

Показатели оборачиваемости

имеют большое значение для оценки финансового положения компании, поскольку

скорость оборота средств, т.е. скорость превращения их в денежную форму,

оказывает непосредственное влияние на платежеспособность предприятия. Кроме

того, увеличение скорости оборота средств при прочих равных условиях отражает

повышение производственно-технического потенциала фирмы.

Порядок расчета коэффициентов

оборачиваемости приведен в табл. 5. Рассчитаем коэффициенты деловой активности

предприятия за 2000-2002 гг. (табл. 6).

Нормативные значения

показателей оборачиваемости в условиях рыночной экономики пока не разработаны,

поэтому в анализе применяется динамическое сравнения, а также руководствуются

общеизвестным правилом: “При прочих равных условиях, ускорение оборачиваемости,

выражающееся в сокращении продолжительности операционного цикла рассматривается

как положительная тенденция”.

Коэффициент общей

оборачиваемости отражает скорость оборота (в количестве оборотов за период)

всего капитала предприятия. Для предприятия характерен рост показателя в

течение 2000 г. (на конец года 4,66 раз), что означает ускорение кругооборота

средств предприятия или сокращение периода обращения (до 78 дней), и дальнейшее

снижение показателя в 2001 г. (на конец года 3,39 раз) с соответствующим

увеличением периода оборота до 108 дней.

Вспомогательная таблица для

расчета коэффициентов деловой активности

|

Показатель

|

Расчетная формула

|

Исходные

данные

|

|

1

|

2

|

3

|

|

1.

Коэффициент общей оборачиваемости активов (в разах) 1.

Коэффициент общей оборачиваемости активов (в разах)

|

Выручка

от реализации

Средний

итог баланса

|

Стр.010(Ф.№2)

Стр.399(ф.№1)

|

|

2.

Коэффициент общей оборачиваемости активов (в днях) 2.

Коэффициент общей оборачиваемости активов (в днях)

|

365

дней

показатель

1

|

|

|

3.

Коэффициент оборачиваемости запасов (в разах) 3.

Коэффициент оборачиваемости запасов (в разах)

|

Себестоимость

реализации

Средние

запасы

|

Стр.020(ф.№2)

Стр.210+220

(ф.№1)

|

|

4.

Коэффициент оборачиваемости запасов (в днях) 4.

Коэффициент оборачиваемости запасов (в днях)

|

365

дней

показатель

3

|

|

|

5.

Коэффициент оборачиваемости дебиторской задолженности ( в разах) 5.

Коэффициент оборачиваемости дебиторской задолженности ( в разах)

|

Выручка

от реализации

Средняя

дебиторская задолженность

|

Стр.010

(ф.№2)

Стр.230

+ стр.240(ф.№1)

|

|

6.

Коэффициент оборачиваемости дебиторской задолженности (в днях) 6.

Коэффициент оборачиваемости дебиторской задолженности (в днях)

|

365

дней

показатель

5

|

|

|

7.

Коэффициент оборачиваемости кредиторской задолженности (в разах) 7.

Коэффициент оборачиваемости кредиторской задолженности (в разах)

|

Себестоимость

реализации

Средняя

кредиторская задолженность

|

Стр.020

(ф.№2)

Стр.620(ф.№1)

|

|

8.

Коэффициент оборачиваемости кредиторской задолженности (в днях) 8.

Коэффициент оборачиваемости кредиторской задолженности (в днях)

|

365

дней

показатель

8

|

|

|

9.

Коэффициент оборачиваемости собственного капитала

(в разах)

|

Выручка

от реализации

Средняя

величина собственного капитала

|

Стр.010

(ф.№2)

Стр.490

+ å(стр.630¸660)

(ф.№ 1)

|

|

10.

Коэффициент оборачиваемости собственного капитала (в днях) 10.

Коэффициент оборачиваемости собственного капитала (в днях)

|

365

дней

показатель

10

|

|

Продолжение

таблицы 5

|

1

|

2

|

3

|

|

11.

Фондоотдача 11.

Фондоотдача

|

Выручка

от реализации

Средняя

стоимость основных средств

|

Стр.010

(ф.№2)

Стр.120

(ф.№1)

|

|

12. Длительность

операционного цикла (в днях)

|

Показатель

4 + показатель 6

|

|

Коэффициент оборачиваемости

запасов отражает скорость реализации запасов. Его значение увеличивается, что

характеризуется положительной тенденцией. В целом же, чем выше показатель

оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной

статье оборотных средств, тем более ликвидную структуру имеют оборотные

средства и тем устойчивее финансовое положение предприятия (при прочих равных

условиях). Особенно актуально повышение оборачиваемости и снижение запасов при

наличии значительной доли задолженности в пассивах предприятия.

Таблица 6

Характеристика деловой активности предприятия

ЗАО “Иммар”

|

Показатель

|

Период

|

|

2000

г.

|

2001

г.

|

2002

г.

|

|

Коэффициент

общей оборачиваемости активов, в разах

|

3,29

|

4,66

|

3,39

|

|

в днях

|

111

|

78

|

108

|

|

Коэффициент

оборачиваемости

запасов, в

разах

|

7,80

|

11,9

|

7,6

|

|

в днях

|

47

|

31

|

48

|

|

Коэффициент

оборачиваемости дебиторской задолженности, в разах

|

5,99

|

8,24

|

6,76

|

|

в

днях

|

61

|

44

|

54

|

|

Коэффициент

оборачиваемости

кредиторской задолженности, в

разах

|

3,46

|

4,79

|

3,43

|

|

в днях

|

105

|

76

|

106

|

|

Коэффициент

оборачиваемости собственного капитала, в разах

|

44,3

|

77,2

|

140,3

|

|

в днях

|

8

|

5

|

3

|

|

Продолжительность

операционного цикла, в днях

|

108

|

75

|

102

|

В

этом случае давление кредиторов может оказать влияние прежде, чем можно будет

что – либо предпринять с этими запасами, особенно при неблагоприятной

конъюнктуре.

Однако следует отметить, что в

некоторых случаях увеличение оборачиваемости запасов отражает негативные

явления в деятельности предприятия, например, в случае повышения объема

реализации за счет реализации товаров с минимальной прибылью или вообще без

прибыли.

Коэффициент оборачиваемости

дебиторской задолженности сравнивают с коэффициентом оборачиваемости

кредиторской задолженности. Такой поход позволяет сопоставить условия

коммерческого кредитования, которыми предприятие пользуется у других компаний,

с теми условиями кредитования, которые предприятие предоставляет другим

предприятиям. Для предприятия оборачиваемость дебиторской и кредиторской задолженности

в течение 2001 г. увеличивается, что говорит о сокращении продаж в кредит и

увеличении скорости оплаты задолженности, а в 2002 г. вновь снижается. Однако

предприятие больше получает в кредит, чем предоставляет своим клиентам.

В 2001 г. происходит сокращение

продолжительности операционного цикла, что можно рассматривать как

положительную тенденцию. По этому показателю определяют, сколько дней в среднем

требуется для производства, продажи и оплаты продукции предприятия; иначе

говоря, в течении какого периода денежные средства связаны в материально-производственных

запасах. На конец 2001 г. продолжительность операционного цикла составила 75

дней, а в 2002 г. вновь выросла до 102 дней.

В

целом можно сделать вывод, что в 2001 г. предприятие стало более выгодно использовать

свои собственные средства и улучшило свою привлекательность для клиентов,

однако в 2002 г. показатели его деловой активности ухудшились.

За отчетный период имущество

ЗАО “Иммар” увеличилось на 7439 тыс. р., составив в конце периода 24162 тыс.

руб. Данное изменение на 44,5 % обусловлено увеличением оборотных (мобильных)

средств (на 73,1% за счет роста запасов и затрат и на 31,8% - денежных средств

и расчетов) и на 20,8% - увеличением основных средств и прочих внеоборотных

активов. В конце периода удельный вес основных средств и прочих внеоборотных

активов в имуществе предприятия снизился на 0,8% и составил 4,3%, а удельный

вес запасов и затрат возрос на 6,3%, составив 38,4 %.

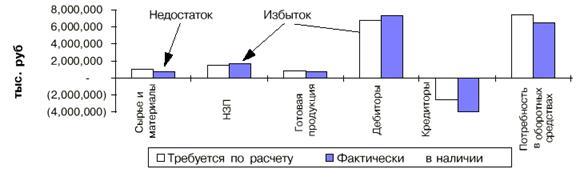

На 6,4% снизился к концу

отчетного периода удельный вес дебиторской задолженности и прочих оборотных

активов, составивший 55,9%. Величина дебиторской задолженности является

достаточно проблемным вопросом предприятия ЗАО “Иммар”, как и многих других

предприятий страны. На 0,9% увеличился удельный вес денежных средств и

краткосрочных финансовых вложений и составил 1,4%.

|

Актив

|

Пассив

|

|

Внеоборотные

активы

(I

раздел) 5,1%

|

Источники

собственных средств (III раздел +

стр.630 по 660)

6,0%

Кредиторская

задолженность и прочие краткосрочные пассивы

94,0%

|

|

Запасы (стр. 210) Запасы (стр. 210)

32,1%

|

Денежные средства и расчёты

62,8%

|

|

Рис.

3. Диаграмма финансового состояния предприятия на 01.01.2002 г.

|

Актив

|

Пассив

|

|

Внеоборотные активы Внеоборотные активы

(I

раздел) 4,3%

Запасы

(стр. 210)

38,4%

Денежные средства и расчёты

57,3%

|

Источники собственных средств (III

раздел + стр.630 по 660)

2,4%

Кредиторская

задолженность и прочие краткосрочные пассивы

97,6%

|

Рис.

4. Структура укрупненного баланса

Увеличение

имущества предприятия на 7439 тыс. р. было обеспечено ростом собственных

средств на 1,07 %, а на 98,93 % покрывалось увеличением обязательств предприятия.

Вследствие снижения источников собственных средств на 426 тыс. руб., доля имущества

предприятия, покрываемая собственными средствами за период снизилась на 3,6%,

составив 2,4%. Удельный вес кредиторской задолженности и прочих краткосрочных

пассивов предприятия увеличился на 3,6%, достигнув 97,6%.

В

целом следует отметить, что структура активов предприятия за 2001 г. почти не

изменилась и

характеризуется значительной долей оборотных средств, которые составляют на

конец года 94,9%, большая часть которой составляет дебиторская задолженность.

Пассивная часть баланса характеризуется достаточно низким удельным весом собственных

средств на начало периода, к тому же на конец года их доля в общем объеме

снизилась на 2,4% и составила 97,6% за счет роста кредиторской задолженности.

Поэтому основным источником активов предприятия является кредиторская

задолженность. Необходимо уделить особое внимание управлению дебиторской и

кредиторской задолженности. Увеличение валюты баланса (в абсолютном выражении)

за отчетный период свидетельствует об увеличении предприятием хозяйственного

оборота.

Финансовая устойчивость и

ликвидность баланса являются важнейшими характеристиками качества финансового

состояния предприятия. Они тесно взаимосвязаны и в то же время отражают разные

стороны финансового состояния. Финансовые ситуации, складывающиеся на

предприятии, можно различать как по степени устойчивости, так и по степени

ликвидности баланса.

Используя данные табл. 11,

изобразим финансовое

состояние на условной координатной плоскости, где по оси абсцисс –

откладывается трехкомпонентный показатель типа финансовой устойчивости S1,

а по оси ординат –

аналогичный показатель S2 в

направлении возрастания степени ликвидности баланса.

Опишем подробнее алгоритм

формирования показателя S2. Для

этого введем новые обозначения платежных излишков или недостатков (см. табл.

7).

d1 = А1 – П1 ,

d1 = А1 – П1 ,

d2 = А2 – П2 ,

(1)

d3 = А3 – П3 .

Таблица 7

Показатели

финансовой устойчивости и

ликвидности предприятия

|

Показатели

|

Значение на

|

|

01.01.2002

г.

|

01.01.2003

г.

|

|

Трехкомпонентный показатель

типа финансовой ситуации (S1

= {S(стр.1), S(стр.2), S(стр.3)}

|

(0,0,0)

кризисное

финансовое состояние

|

(0,0,0)

кризисное

финансовое состояние

|

|

2.

Излишек (дефицит) наиболее ликвидных активов, тыс.р.

|

- 15638

|

- 23248

|

|

3. Излишек (дефицит) быстро

реализуемых активов, тыс.р.

|

+ 9461

|

+ 12104

|

|

4. Излишек (дефицит)

медленно реализуемых активов, тыс.р.

|

+ 6326

|

+ 10688

|

|

Трехкомпонентный

показатель ликвидности

(S2 =

{S(стр.5), S(стр.6), S(стр.7)}

|

(0,1,1)

|

(0,1,1)

|

Тогда показатель S2

задается формулой:

S2 =

{S (d1), S (d2), S (d3)}. (2)

Ликвидным ситуациям,

расположенным в порядке возрастания, соответствуют значения показателя S2:

(0,0,0), (0,0,1), (0,1,0), (0,1,1), (1,0,0), (1,0,1), (1,1,0), (1,1,1).

Всего в данной двухмерной

классификации насчитывается 22 типа ситуаций. Все квадраты, имеющие

экономический смысл, помечены латинскими буками таким образом, что финансовая

ситуация, имеющая абсолютную устойчивость и абсолютную ликвидность, получает

обозначение V (victory – победа). ЗАО “Иммар” по данной классификации находится

в квадрате D, что

еще раз подтверждает ранее сделанное заключение о кризисном финансовом

состояния предприятия (рис. 5).

Одной из категорий рыночного хозяйствования

является банкротство или несостоятельность хозяйствующих субъектов. Основанием

для принятия решения о несостоятельности предприятия является система критериев

для определения неудовлетворительной структуры баланса неплатежеспособных

предприятий согласно Постановлением Правительства РФ “О некоторых мерах по реализации

законодательства о несостоятельности (банкротстве) предприятий”.

Показателями для оценки удовлетворительности

структуры баланса предприятия являются:

-

коэффициент

текущей ликвидности;

-

коэффициент

обеспеченности всех оборотных активов собственными оборотными средствами;

-

коэффициент

восстановления (утраты) платежеспособности.

S2 (ликвидность баланса)

S2 (ликвидность баланса)

|

(1,1,1)

|

|

|

P

|

V (victory)

|

|

(1,1,0)

|

|

|

O

|

U

|

|

(1,0,1)

|

|

J

|

N

|

T

|

|

(1,0,0)

|

|

I

|

M

|

S

|

|

(0,1,1)

|

D

|

H

|

L

|

R

|

|

(0,1,0)

|

C

|

G

|

K

|

Q

|

|

(0,0,1)

|

B

|

F

|

|

|

|

(0,0,0)

|

A

|

E

|

|

|

|

|

(0,0,0)

|

(0,0,1)

|

(0,1,1)

|

(1,1,1)

|

(финансовая

устойчивость) S1

Рис.

5. Комплексная классификация финансовых ситуаций по степени

устойчивости

и ликвидности баланса

Расчет коэффициентов приведен в табл. 8 и 9 в

сравнении с утвержденными нормальными ограничениями.

Таблица 8

Вспомогательная таблица для

оценки ликвидности

|

Показатели

|

Расчетная

формула

|

Информационная

база по ф.№1

|

|

1

|

2

|

3

|

|

1. Коэффициент текущей

ликвидности

|

Оборотные активы / Краткосрочные

пассивы

|

(с.

290 – с. 252 – с. 244 – с. 230) / с. 690

|

|

2. Коэффициент быстрой

ликвидности

|

Оборотные

активы за минусом запасов / Краткосрочные пассивы

|

(с.

290 – с. 252 – с. 244 –

-

с. 210 – с. 220 - с. 230) / с. 690

|

|

3. Коэффициент абсолютной

ликвидности

|

Денежные

средства / Краткосрочные пассивы

|

с.

260 / с. 690

|

|

4. Коэффициент обеспеченности собственными

средствами 4. Коэффициент обеспеченности собственными

средствами

|

(Источники

собств. средств –

–

Внеобор. активы)

Оборотные

средства

|

(Итог

III разд. –

Итог I разд.)

Итог

II разд.

|

Продолжение таблицы 8

|

1

|

2

|

3

|

|

5. Коэффициент восстановления

платежеспособности 5. Коэффициент восстановления

платежеспособности

|

К1к

+ 6/Т (К1к – К1н)

2

|

К1к

– к-нт тек. ликв. на начало;

К1н

– к-нт тек. ликв. на конец;

Т –

отчетный период в месяцах;

6 – период

восстановления платежеспособности;

2 –

нормативное значение коэффициента текущей ликвидности К1норм.

|

Таблица 9

Расчет коэффициентов

ликвидности предприятия

|

Коэффициент

ликвидности

|

Нормальное

ограничение

|

Значение на

|

|

2000

|

2001

|

2002

|

|

1. Коэффициент текущей ликвидности

|

1

– 3

|

1,04

|

1,01

|

0,98

|

|

2. Коэффициент быстрой ликвидности

|

0,7

– 0,8

|

0,59

|

0,61

|

0,53

|

|

3. Коэффициент абсолютной

ликвидности

|

0,2

– 0,25

|

0,0014

|

0,0048

|

0,0140

|

|

Коэффициент обеспеченности

собственными средствами

|

Не менее 0,1

|

0,0

|

0,0

|

0,0

|

|

Коэффициент восстановления

платежеспособности

|

Больше 1,0

|

Х

|

Х

|

0,45

|

По результатам расчетов и полученным значениям

показателей можно сделать следующие выводы:

-

структура

баланса ЗАО “Иммар” признана неудовлетворительной, поскольку значение

коэффициента текущей ликвидности ниже нормы;

-

вследствие

того, что значение коэффициента восстановления платежеспособности у предприятия

ниже нормы, предприятие признано неплатежеспособным;

-

у

предприятия нет возможности восстановить свою платежеспособность в течении

шести месяцев.

Основные рынки сбыта ЗАО

“Иммар” условно можно разделить на две основные группы:

-

население;

-

оптовые

торговые организации.

Во вторую группу входят

торговые организации, имеющие собственные торговые площади.

Целью этой группы

потребителей является прежде всего увеличение эффективности коммерческой

деятельности при минимизации затрат. При этом низкая цена нашей продукции для

этой группы является основным определяющим фактором.

Эта группа характеризуется:

-

сформировавшимся,

консервативным характером предпочтений;

-

специальным

и глубоким знанием отрасли;

-

процесс

принятия решения зачастую сложен и происходит внутри организации с некоторым

числом лидеров, имеющих собственное мнение;

-

проходит

относительно много времени между первым контактом и заключением конкретного

договора;

В первую группу входит в

основном население Ижевска и прилегающих регионов. Целью этой группы

потребителей является не только низкая цена, но и получение качественной

продукции. Низкая цена для этой группы является основным фактором мотивации

покупки.

Эта группа характеризуется:

-

комплексным

характером потребителей;

-

недостаточным

знанием отрасли;

-

отсутствием

настоящего процесса принятия решений, когда потребитель ориентируется на

определенную услугу, зачастую осознавая выбор лишь частично;

-

большим

влиянием внешней среды.

Объем потенциальных продаж

для оптовых торговых покупателей значительно превышает возможности населения. В

то же время мотивация, характеристики группы и производственная специфика

проекта говорят в пользу рынка оптовых покупателей. Характеристика рынков для

товаров, реализуемых ЗАО “Иммар”, приведена в табл. 10.

Таблица 10

Характеристика

рынков ЗАО “Иммар”

|

Показатели

|

Характеристика

|

Наименование рынков

|

|

Население

|

Оптовые покупатели

|

|

1

|

2

|

3

|

4

|

|

1. Количественные показатели

|

Емкость рынка

Динамика развития рынка

Доля фирмы на рынке

|

2000-2500 млн.руб.

без изменений

8%

|

1000-1500 млн.руб.

без изменений

10%

|

|

2. Качественные показатели

|

Стабилизация потребностей

Мотив покупки

Роль инфляции

|

Постоянна

Товары первой необходимости

Незначительна

|

Постоянна

Организация торговли

Незначительна

|

Объем реализации продукции

фирмами-конкурентами

Сильные стороны и недостатки

Маркетинговые стратегии

Финансовая помощь

|

1200-1500 млн.руб.

табл.18

табл. 19

отсутствует

|

1000-1500 млн.руб.

табл. 18

табл. 19

отсутствует

|

|

4. Структура покупателей

|

Количество покупателей

Виды покупателей

Региональные особенности покупателей

|

300 тыс. чел.

Население

Нет

|

Около 30 фирм

Оптовые фирмы

Нет

|

Продолжение таблицы 10

|

1

|

2

|

3

|

4

|

|

5. Структура отрасли

|

Количество продавцов, предлагающих аналогичных

товар

Вид продавцов

Загрузка торговых мощностей

Возможности в конкуренции

|

1500-1800

розничные магазины

50%

высокие

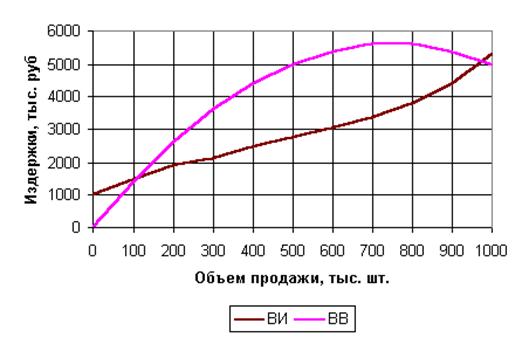

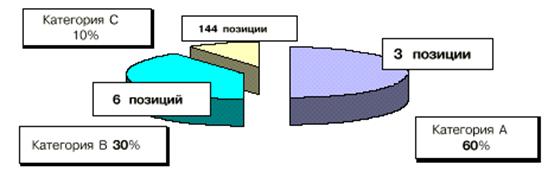

|