Кредитные риски при кредитовании физических лиц

Федеральное

агентство по образованию

Ульяновский государственный технический университет

ДИПЛОМНАЯ РАБОТА

Тема: КРЕДИТНЫЕ РИСКИ ПРИ КРЕДИТОВАНИИ ФИЗИЧЕСКИХ ЛИЦ

Студентка Савельева Светлана

Олеговна _____________

подпись

Руководитель Разнодежина Эльвира

Николаевна _____________

подпись

Рецензент Кислякова Ольга Юрьевна _______________

подпись

Допустить

к защите ГАК

Зав

кафедрой

_____________________

ФИО

«___»

__________2005 г.

Ульяновск 2005 г.

Введение

Актуальность темы

исследования, раскрываемая в данной дипломной работе, очень важна для

банковской системы, так как произвести оценку потребительских кредитов достаточно

трудно. Физическим лицам проще скрыть существенную информацию относительно

погашения кредита (например, о состоянии здоровья или перспективах занятости),

нежели большинству предпринимательских фирм (к кредитным заявкам которых

зачастую прилагаются заверенные аудиторами финансовые отчеты). Более того,

предпринимательская фирма менее зависит от увечий или финансовых просчетов, чем

физические лица. Актуальность темы подтверждается и тем, что принятие рисков –

основа банковского дела. Банки имеют успех только тогда, когда принимаемые

риски разумны, контролируемы и находятся в пределах их финансовых возможностей

и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидны для

того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить

приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе

политики банка по принятию рисков и их минимизации.

Цель данной дипломной

работы проанализировать теорию кредитного риска, определить риски сопутствующие

кредитным сделкам при кредитовании физических лиц, а также возможности

позволяющие их максимально уменьшить.

Задачами данной дипломной

работы являются:

- исследование основных факторов

банковских рисков;

- исследование принципов и критериев

классификации банковских рисков;

- раскрытие методов оценки и анализа

кредитного риска;

- исследование основных способов

предотвращения кредитных рисков;

- оценка кредитных рисков по выданным

ссудам;

- определение достаточности и

необходимости формирования резерва на возможные потери по ссудам для

обеспечения стабильных условий финансовой деятельности банка.

Объектом исследования

являются кредитные риски, возникающие в кредитно – денежных отношениях между

субъектами рынка.

Предметом изучения

являются риски, возникающие в процессе кредитования физических лиц. Известна

цепочка связанных событий: чем меньше рискует банк при предоставлении кредита,

тем меньше процентная ставка, предлагаемая банком; чем меньше процентная

ставка, тем больше клиентов обратится в банк; чем больше клиентов обратится в

банк, тем большую прибыль он получит. И это – одна из основных целей

коммерческой деятельности банка. Поэтому кредитные риски, с которыми

сталкиваются банки, будут определять результаты их деятельности. Риск,

связанный с не возвратом суммы основного долга и процентов, можно значительно

снизить, имея заранее информацию о том, выплатит заемщик деньги или нет.

Поэтому одним из важных методов оценки кредитного риска при кредитовании

физических лиц является метод оценки кредитоспособности клиента. Оценка кредитного

риска, в сложившейся практике, осуществляется двумя основными способами –

качественным и количественным.

При подготовке дипломной

работы были использованы работы известных экономистов: Лаврушина О.И., Жукова

Е.Ф., Коробовой Г.Г., Андреевой Г., Исаева Д. и других. Также были

использованы: Закон Российской Федерации «О банках и банковской деятельности»,

правила кредитования физических лиц Сбербанком России и его филиалами, а также

финансово – экономические журналы, нормативная, справочная и учебная литература.

Практическая значимость

данной дипломной работы заключается в том, что теме кредитных рисков при

кредитовании физических лиц уделено недостаточное внимание в современной

научной литературе. Поэтому автор обратился к исследованию данной темы. Доходы

банка от кредитных сделок с физическими лицами составляют основную долю в общей

сумме доходов банка и невозврат или задержки с погашением кредита снижают

платежеспособность банка, что может привести к риску ликвидности и банкротству

банка.

Дипломная работа состоит

из введения, трех глав, заключения и списка литературы. В первой главе

рассмотрена классификация и содержание кредитных рисков; во второй главе

проводится анализ кредитных рисков на примере Вешкаймского отделения № 5852

Сбербанка России; в третьей главе изложен порядок и достаточность формирования

резерва на возможные потери по ссудам. Объем дипломной работы составляет 71

листа, пять приложения. Графический материал состоит из четырех рисунков и

девяти таблиц.

Глава 1Содержание и

классификация кредитных рисков

1.1 Основные факторы

банковских рисков

Проблема риска и дохода

является одной из ключевых концепций в финансовой и производственной

деятельности субъектов рыночных отношений.

Риск определяют как

опасность, возможность убытков или ущерб. Под риском принято понимать

вероятность (угрозу) потери предпринимателем части своих ресурсов, вероятность

недополучения доходов или появления дополнительных расходов в результате

проведения определенной финансовой и производственной стратегии. Сущность риска

состоит в возможности отклонения полученного результата от запланированного.

Более того, правомерно говорить о риске упущенной возможной выгоды, т.е. риске

косвенного (побочного) финансового ущерба (не полученная прибыль) в результате

того, что какое-либо мероприятие не было проведено или была остановлена

хозяйственная деятельность. Если смотреть на проблему еще более формально, то

речь может идти не только о риске потерь, но и о риске выгоды (получения

дополнительной прибыли), так как отклонение от планируемого результата может

быть и в положительную сторону. Следовательно, риск как элемент хозяйственного

решения может быть определен следующим образом - это ситуативная характеристика

деятельности любого субъекта рыночных отношений, в том числе банка, отображающая

неопределенность ее исхода и возможные неблагоприятные (или, напротив,

благоприятные) последствия в случае неуспеха (или успеха);

Причины риска могут быть

самыми разнообразными: экономические кризисы, рост внешней задолженности,

инфляционные процессы, рост расходов банка и другие.

Анализ факторов, в

наибольшей степени влияющих на рост потерь банков по различным ссудам, позволил

западным банкирам сделать следующие выводы. По данным Всемирного банка (таблица

1), выделяют внутренние и внешние факторы. На внутренние факторы банка

приходится 67% потерь банков по ссудам, а на долю внешних факторов приходится,

соответственно, 33% потерь.

На первом месте в списке

основных внешних причин потерь банков по потребительским ссудам стоит

банкротство компании. Индивидуальный заемщик банка в полной мере испытывает на

себе влияние этого фактора.

Таблица 1 –Факторы, вызывающие потери

банка при кредитовании, % [12, С. 327]

|

Внутренние факторы

|

Внешние факторы

|

|

|

Нехватка обеспечения

|

22

|

Банкротство компании

|

12

|

|

|

Неправильная оценка информации при изучении заявки на ссуду

|

21

|

Требование кредиторов о погашении задолженности

|

11

|

|

|

Безработица / Семейные проблемы

|

6

|

|

|

Слабость операционного контроля и задержки в выявлении и

реагировании на ранние предупредительные сигналы

|

18

|

|

|

Кража / Мошенничество

|

4

|

|

|

Плохое качество обеспечения

|

5

|

|

|

Невозможность получения оговоренного в контракте

обеспечения

|

1

|

|

|

Итого

|

67

|

Итого

|

33

|

|

Анализируя

кредитоспособность индивидуального заемщика банкир обязательно должен выяснить

финансовое состояние компании, в которой работает потенциальный заемщик.

Среди многообразия рискообразующих

факторов целесообразно выделить макро- и микроэкономические. Исследование

макроэкономических факторов показало, что ведущим фактором является общее

состояние экономики, а также региона, в котором банк развивает свою

деятельность. Кроме того, среди них выделяют факторы, обусловленные уровнем

инфляции, а также темпами роста ВВП. Существенную роль играет активность

денежно-кредитной политики Банка России, которая путем изменения учетной

процентной ставки во многом определяет спрос на банковские ссуды. Одним из

определяющих рискообразующих факторов является уровень развития банковской

конкуренции, характеризующийся увеличением концентрации банковского капитала в

отдельных регионах и развитием гаммы банковских операций и услуг.

Среди микроэкономических

факторов большую роль играет уровень кредитного потенциала коммерческого банка,

зависящий от общей величины мобилизованных в банке средств, структуры и

стабильности депозитов, уровня обязательных резервов в Банке России, общей

суммы и структуры обязательств банка. Факторами, оказывающими прямое влияние на

возникновение риска невозврата кредита, являются степень риска отдельных видов

ссуд, качество кредитного портфеля банка в целом, ценовая политика банка и

уровень риск – менеджмента.

Банк может учитывать

макроэкономические факторы риска банковской деятельности, но не в состоянии на

них повлиять. Напротив, факторы, относящиеся к микроэкономическим могут быть

учтены банком и банк может найти способы снижения риска. Поэтому целесообразно

их рассмотреть подробнее.

Качество конкретной ссуды

и кредитного портфеля банка в целом является одним из ключевых факторов

кредитного риска. Совокупность факторов, влияющих на качество отдельно выдаваемой

ссуды, включает в себя следующее:

- назначение ссуды (на

неотложные нужды, на временное пополнение средств, на увеличение капитала,

капитальное строительство, приобретение недвижимости);

- вид кредита (потребительский,

ипотечный, инвестиционный, платежный, лизинговый);

- размер кредита (краткосрочный,

долгосрочный);

- порядок погашения (единовременный,

ежемесячно равными долями);

- кредитоспособность (в соответствии с

рейтинговой оценкой);

- степень информированности банка о

клиенте;

- способы обеспечения (залог, гарантии,

поручительства).

Опасность потерь,

вытекающая из специфики хозяйственных операций, представляет собой коммерческий

риск. Коммерческий риск означает неуверенность в возможном результате и его

неопределенность. Составной частью коммерческих рисков являются финансовые

риски, связанные с вероятностью потерь каких – либо денежных сумм или их

недополучением.

Своевременный и

длительный анализ выдаваемых ссуд в соответствии с рекомендуемой структурой

рискообразующих факторов позволит снизить вероятность возникновения риска

невозврата кредита и принять адекватные меры по минимизации влияния данных

факторов на кредитный процесс банка.

Риски делятся на два

вида: чистые и спекулятивные. Чистые риски означают возможность получения

убытка или нулевого результата. Спекулятивные риски выражаются в вероятности

получить как положительный, так и отрицательный результат.

Финансовые риски

относятся к спекулятивным. Инвестор, осуществляя вложение капитала, заранее

знает, то для него возможны только два вида результатов: доход или убыток.

Особенностью финансового риска является вероятность наступления ущерба в

результате проведения каких – либо операций в финансово – кредитной и биржевой

сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который

вытекает из природы этих операций.

Принятие рисков – основа

банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны,

контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Ведущим принципом в

работе банков является стремление к получению как можно большей прибыли. Оно

ограничивается возможностью понести убытки. Иными словами, риск – это

стоимостное выражение вероятностного события, ведущего к потерям. Риски тем

больше, чем выше шанс получить прибыль. Риски образуются в результате

отклонений действительных данных от оценки сегодняшнего состояния будущего

развития. Эти отклонения могут быть как позитивными, так и негативными. В

первом случае речь идет о шансах получить прибыль, во втором – о риске иметь

убытки.

Получать прибыль можно

только в случаях, если возможности понести потери (риски) будут предусмотрены

заранее (взвешены) и подстрахованы. Поэтому проблемам экономических рисков в

деятельности коммерческих банков должно уделяться первостепенное внимание. К

основным проблемам относятся: разработка классификации банковских рисков, основ

оценки и методов расчета экономических, политических и других рисков банка,

отдельного заемщика, группы предприятий, отрасли, республики, страны.

В классификации

банковских рисков можно выделить несколько типов наиболее характерных в

современных условиях:

1) кредитный риск –

возможное падение прибыли банка и даже потеря части акционерного капитала в

результате неспособности заемщика погашать и обслуживать долг (выплачивать

проценты);

2) риск ликвидности

банка (риск несбалансированной ликвидности) – возможная угроза прибыли и

акционерному капиталу банка в результате затруднения в получении средств путем

реализации части активов или приобретения нового займа по приемлемой цене. Риск

считается наивысшим, когда банк не в состоянии удовлетворить кредитную заявку

или ответить по обязательству вкладчика. Соответственно различают ликвидность

активов и ликвидность пассивов;

3) процентный риск –

вероятная потеря дохода банка в результате непогашения процентных платежей

заемщиком;

4) риск, связанный с

неспособностью банка возмещать административно – хозяйственные расходы (риск

текущих расходов) – возможное снижение прибыли банка из-за непредвиденных

расходов на содержание аппарата сотрудников и прочих расходов, обеспечивающих

нормальный ритм работы учреждения;

5) валютный риск –

опасность валютных потерь, связанных с изменением курса иностранной валюты по

отношению к национальной валюте при проведении международных кредитных,

валютных и расчетных операций;

6) риск

неплатежеспособности банка. Использование банком акционерного капитала для

погашения своих обязательств при отсутствии каких – либо других источников

(платежи по возвращаемым кредитам, привлечение новых займов, реализация

активов). Чтобы предотвратить подобную ситуацию, важно поддерживать соотношение

между акционерным капиталом и активами, так называемый коэффициент

достаточности капитала (capital

– to – assets ratio). Это означает, что банк с акционерным капиталом,

равным 10 % активов, в состоянии выдержать большую нагрузку в случае

затруднения доступа к прочи источникам средств, чем банк, у которого

акционерный капитал составляет только 6% от общей суммы активов.

Перечисленные типы рисков

взаимосвязаны. Очевидно, что кредитный риск ведет к возникновению всей цепочки

банковских рисков, а также может привести к риску ликвидности и

неплатежеспособности банка. Поэтому от организации кредитного процесса зависит

«здоровье» банка. Процентный риск в своем роде самостоятелен, так как связан с

конъюнктурой на рынке кредитных ресурсов, и действует как фактор, не зависящий

от банка. Однако он в состоянии усугубить кредитный риск и всю цепочку рисков,

если банк не будет приспосабливаться к изменению уровня рыночной процентной

ставки.

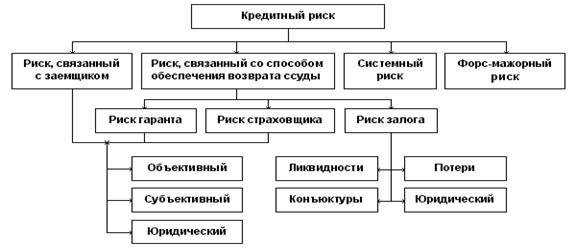

На рисунке 1 приведена одна из возможных структур

кредитного риска. Оговорка «одна из возможных» сделана в связи с тем, что с

развитием общества источники кредитного риска могут изменяться.

Рисунок 1 –

Структура кредитного риска [17, С. 26]

Существуют общие причины

возникновения банковских рисков и тенденции изменения их уровня. Во всех

случаях риск должен быть определен и измерен. Анализ и оценка риска в

значительной мере основаны на систематическом статистическом методе определения

вероятности того, что какое-то событие в будущем произойдет. Обычно эта

вероятность выражается в процентах. Соответствующая работа может вестись, если

выработаны критерии риска, позволяющие ранжировать альтернативные события в

зависимости от степени риска. Однако исходным пунктом работы является

предварительный статистический анализ конкретной ситуации [17, С. 27].

Риском можно управлять,

т.е. использовать меры, позволяющие в определенной степени прогнозировать наступление

рискового события и принимать меры к снижению степени риска. Эффективность

организации управления рисками во многом зависит от определения типа риска в

зависимости от предложенной классификации.

1.2 Принципы и критерии

классификации банковских рисков

Существуют различные

критерии для классификации банковских рисков (приложение А). Наиболее важными

элементами, положенными в основу их классификации, являются:

- тип, или вид,

коммерческого банка;

- сфера

возникновения и влияния банковского риска;

- состав клиентов банка и метод

расчета риска;

- степень банковского риска;

- распределение риска во времени;

- характер учета риска;

- возможность управления банковскими

рисками;

- средства управления рисками.

Рассмотрим подробно

особенности классификации банковских рисков в зависимости от состояния каждого

из перечисленных элементов.

В первую очередь, важно

определить тип (вид) банка и риски, связанные с его деятельностью. В настоящее

время с учетом направления деятельности банков можно говорить о трех типах

(видах) коммерческих банков: специализированные, отраслевые, универсальные. В

зависимости от сферы деятельности набор рисков для этих банков будет разным.

В специализированном,

например инновационном, банке преобладают повышенные риски, связанные с кредитованием

рискованных предприятий, технологий, реализация которых в первое время

затруднена. Это требует и особых методов регулирования банковского риска, в

частности, получения гарантий от государства, внедрения залогового права на

недвижимость и т.п. Холдинговое учреждение, специализирующееся на покупке

контрольных пакетов ценных бумаг, производит оценку риска по операциям с

ценными бумагами и т.д. Таким образом, специализированные банки несут риски по

тем специфическим банковским операциям, которые составляют направление их

деятельности.

Отраслевые банки тесно

связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по

произвольным банковским операциям, зависит преимущественно

от экономических (т.е. внешних для банка) рисков клиентов банка. В отраслевом

банке необходимо рассчитывать размер среднеотраслевого риска для определения

неиспользованных резервов на предприятиях и учреждениях отрасли и выработки

основных направлений деятельности банков.

Универсальные банки

вынуждены учитывать в своей деятельности все виды банковских рисков. В этой

связи целесообразно выработать оптимальный набор видов риска для каждого типа

(вида) банка.

Повышенной степенью риска

в рассмотренных вариантах обладают отраслевые банки как некрупные, немобильные,

с жесткой привязкой к отрасли и клиенту, а наименьшей — универсальные банки,

имеющие возможность покрыть потери от одного вида деятельности доходами от

другого.

Другим элементом

классификации банковских рисков является сфера их возникновения и влияния.

В зависимости от сферы возникновения банковские риски классифицируются на:

- риск стран;

- риск финансовой надежности отдельного

банка (риски недостаточности капитала банка, несбалансированной ликвидности,

недостаточности обязательных резервов);

- риск отдельного вида банковской

операции (риск неплатежа, не возмещения, инкассирования - банковской гарантии,

юридического риска, риска нерентабельности кредита и т.д.).

С другой стороны, риски в

зависимости от сферы возникновения или влияния подразделяются на внешние и внутренние.

К внешним относятся

риски, непосредственно не связанные с деятельностью банка или конкретного

клиента. Речь идет о политических, социальных, экономических, географических и

других ситуациях и соответственно вызванных ими потерях банка и его клиентов. К

экономическим внешним рискам банка, не связанным непосредственно с его

деятельностью, можно отнести:

- неустойчивость

валютных курсов;

- инфляцию;

- неплатежеспособность

или банкротство клиентов банка;

- отказ его от

платежей и неуплата долга в установленный срок;

- изменение цены

товара клиента после заключения контракта;

- ошибки в

документах или оплате товаров;

- злоупотребления

клиентов или хищения ими валютных средств;

- выплата по

поддельным банкнотам, чекам.

Внутренние риски в

свою очередь делятся на риски в основной и вспомогательной деятельности банка

[12, С. 423].

Риски в основной

деятельности представляют самую распространенную группу видов: кредитный,

процентный, валютный, риск по факторинговым и лизинговым операциям, риск по

расчетным операциям банка и операциям с ценными бумагами.

Риски во вспомогательной

деятельности банка включают потери по формированию депозитов, риски банковских

злоупотреблений, риски по за балансовым операциям, риски утраты позиций банка

на рынке, потери репутации банка, состава его клиентов, риск снижения

банковского рейтинга и т.д. Они отличаются от рисков по основной деятельности

банка тем, что зачастую имеют лишь условную, косвенную оценку и выражаются в

упущенной выгоде.

Но внутри каждого

перечисленного вида рисков можно выделить дополнительные группы. Например,

появление новых видов кредитов создало новые виды рисков по кредитный операциям

и различные методы их расчета.

Третьим элементом

классификации выступает состав клиентов банка и методы расчета рисков. С

помощью анализа состава клиентов банка определяется метод расчета риска и его

степень. Мелкий заемщик подвержен большей зависимости от случайностей рыночной

экономики, чем крупный. В то же время крупные кредиты, выданные одному заемщику

или группе связанных заемщиков, отрасли, региону или стране, нередко служат

причиной банковских банкротств. Поэтому одним из методов регулирования риска от

предоставления крупных кредитов является ограничение его размера 10-15 %

уставного капитала банка. Существенное значение имеет и правильный выбор

предпочтительного клиента для банка. Обычно к таким партнерам относят

предприятия, обладающие высокой степенью финансовой устойчивости и имеющие

хорошие показатели ликвидности и платежеспособности балансов, достаточный

уровень доходности, и хорошо обеспеченные собственными средствами.

В условиях рыночной

экономики усиливается неустойчивость банковской системы. В свою очередь это

влияет на состояние различных отраслей экономики и предприятий. Хозяйствующие

субъекты начинают сокращать собственные средства и резервы, что приводит к

нарушению нормального кругооборота кредитных ресурсов и повышению риска всех

банковских операций. Поэтому в настоящее время самый распространенный метод

минимизации кредитных рисков - выделение и соблюдение экономических нормативов

банковской ликвидности. Многие коммерческие банки, особенно специализированные,

рассчитывают лишь отдельные виды рисков по различным направлениям банковской

деятельности. Перспективным становится определение размера допустимого

совокупного риска банка, отдельного клиента, республики (экономического

региона).

В зависимости от методов

расчета риски бывают комплексными и частными. Комплексный риск включает оценку

и прогнозирование величины риска банка и соблюдение экономических нормативов

банковской ликвидности. Частный риск основывается на создании шкалы

коэффициентов риска или взвешивании риска по отдельной банковской операции или

группе.

Так, в странах с развитой

рыночной экономикой применяется группировка обязательств по шкале рисков,

представленная ниже.

Следующим элементом в

анализе выступает степень банковского риска (взвешивание риска). Степень банковского

риска учитывает полный, умеренный и низкий риск в зависимости от расположения

по шкале рисков. Степень банковского риска характеризуется вероятностью

события, ведущего к потере банком средств по данной операции. Она выражается в

процентах или определенных коэффициентах [10, C. 325].

Таблица 2 – Группировка обязательств

и степень банковского риска

|

Группировка обязательств

|

Шкала риска

|

|

Операции с государственными

ценными бумагами

|

0

|

|

Краткосрочные межбанковские

депозиты

|

1

|

|

Остатки средств на

корреспондентских счетах

|

1

|

|

Остальные операции

|

2

|

Один и тот же риск может

иметь различную степень — в зависимости от возможностей его гарантирования,

страхования и других методов регулирования. Например, долгосрочные ссуды банка,

выданные на строительство нового предприятия, имеют 100% риска; при страховании

этой суммы в государственных органах степень риска уменьшается до 10—50% (при

условии страхования в объеме 50—90% ссуды), а при получении правительственной

гарантии — до нуля.

Особенностью нахождения

степени банковского риска является его индивидуальная величина, связанная с

принятием на себя конкретного риска по конкретной

банковской операции. Во многом она определяется субъективной позицией каждого

банка [7, С. 26].

Очень важным элементом в

анализе банковского риска является распределение риска по времени. Это важный

фактор в условиях нынешней экономики. Основные операции банка подвержены

прошлому и текущему риску (в отдельных случаях — и будущему). Текущему риску

подлежат операции по выдаче гарантий, акцепта переводных векселей,

документарные аккредитивные операции, продажа активов с правом регресса и др.

Но сама возможность оплаты гарантии через определенное время, оплата векселей,

осуществление аккредитива за счет банковского кредита подвергают эти операции и

будущему риску. При наступлении времени оплаты гарантии, если банк не учел

вероятность этих потерь, он несет и прошлый риск, т.е. тот, который банк принял

на себя непосредственно при выдаче гарантий. Распределение риска во времени

играет очень важную роль для прогнозирования предстоящих банку потерь. При

учете этого фактора можно избежать наложения прошлых рисков и ошибок на будущую

деятельность банка.

Для снижения степени

риска необходимо обратить внимание на характер учета операций и риски. По

характеру учета банковские риски делятся на риски по балансовым операциям и по

за балансовым операциям. Зачастую кредитный риск, возникающий по балансовым

операциям, распространяется и на внебалансовые операции, например, при

банкротстве предприятия. Здесь важно правильно учесть степень возможных потерь

от одной и той же деятельности, проходящей одновременно как по балансовым, так

и по внебалансовым счетам. Так, оценку степени риска операции по валютным

опционам (новым видам ценных бумаг) следует производить исходя не только из

валютного риска, но и рыночного, риска по операциям с ценными бумагами, а также

рисков по отдельным за балансовым операциям: с казначейскими обязательствами,

евродепозитами, биржевыми индексами и т.д.

Также очень важным

элементом оценки банковского риска является возможность управления банковскими

рисками. По возможностям управления риски бывают открытыми и закрытыми.

Открытые риски не подлежат регулированию, закрытые регулируются. По некоторым

операциям вводятся специальные ограничения по рискам. Например, одним из

преобразований к инвалютным счетам является обязательно закрытая позиция в

валюте на конец каждого рабочего дня, т.е. пересчет обесценивающейся валюты в

валюту, курс которой повышается.

Приведенная классификация

и элементы, положенные в основу экономической классификации, имеют целью не

столько перечисление всех видов банковских рисков, сколько демонстрацию наличия

определенной системы, позволяющей банкам не упускать отдельные разновидности

при определении совокупного размера рисков в коммерческой и производственной

сфере.

Вложению капитала всегда

сопутствуют выбор вариантов и оценка степени риска. Для этого необходимо

количественно определить величину финансового риска при альтернативных

вариантах и сравнить ее.

Финансовый риск, как и

любой другой, определяется математически выраженной вероятностью наступления

потери, которая опирается на статистические данные и может быть рассчитана с

достаточно высокой точностью. Чтобы количественно определить величину

финансового риска, необходимо знать все возможные последствия какого – либо

отдельного действия (операции) и вероятность самих последствий. Применительно к

экономическим задачам методы теории вероятностей сводятся к определению

значений вероятности наступления событий и к выбору из возможных событий самого

предпочтительного, исходя из наибольшей величины математического ожидания.

Иначе говоря, математическое ожидание какого – либо события равно абсолютной

величине этого события, умноженной на вероятность его наступления.

Строго говоря, при

всесторонней оценке риска следовало бы устанавливать для каждого абсолютного

или относительного значения величины возможных потерь соответствующую

вероятность возникновения такой величины. При этом исходной стадией оценки

должно стать построение кривой (таблицы) вероятностей получения определенного

уровня прибыли (убытка). Но применительно к деятельности коммерческих банков

это чаще всего чрезвычайно сложная задача. Поэтому на практике ограничиваются

упрощенными подходами, оценивая риск по одному или нескольким показателям,

представляющим обобщенные характеристики, наиболее важные для вывода о

приемлемости риска.

В зависимости от величины

потерь выделяют определенные зоны или области риска (рисунок 2).

В безрисковой зоне потери

не ожидаются (они равны 0 или отрицательны — превышение прибыли).

Под зоной допустимого

риска понимается область, в пределах которой определенный вид банковской

деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют

место, но они меньше ожидаемой прибыли.

Зона критического риска

характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль

и в максимуме могут привести к не возмещенной потере всех используемых в

операции средств.

Зона катастрофического

риска — область потерь, превосходящих по своей величине критический уровень и в

максимуме достигающих величины, равной имущественному состоянию банка.

Рисунок 2 –

Схема зон риска

Пределы указанных зон

могут быть установлены с помощью коэффициента риска. Коэффициент риска (К)

определяется как отношение максимально возможной величины убытка от

коммерческой или биржевой деятельности банка (У) к величине его собственных

средств (С). Так, если К не превышает 0,3, деятельность банка находится в зоне

допустимого риска; при К, находящемся в пределах от 0,3 до 0,7, риск является

критическим, а при больших значениях — катастрофическим [15, С. 230].

Вероятность наступления

потерь может быть определена объективным или субъективным методами.

Объективный метод определения вероятности основан на вычислении частоты, с

которой происходит данное событие, а субъективный – на предположениях (личном

опыте и суждениях оценивающего, мнении экспертов и т.п.). При субъективном

определении значения вероятности, для одного и того же, события приобретают

разные величины и таким образом делается разный выбор.

В подходе определения

риска кредитования одного заемщика существуют различные варианты. Некоторые

банки считают, что достаточно определить класс кредитоспособности для каждого

клиента, хотя это кажется, на наш взгляд, спорным.

Можно выделить следующие

виды кредитного риска:

1) риск злоупотреблений. Так называемые

«злоупотребления» - одна из наиболее распространенных причин безнадежной

задолженности банкам. Речь идет о выдаче руководством и высшими служащими

«дружеских» кредитов родственникам, друзьям, деловым партнерам без должного

обеспечения и обследования финансового положения заемщика. В этом случае банк

может сколько угодно афишировать свои «безупречные» принципы кредитования,

описывать службы, занимающиеся оценкой кредитных рисков и принимающих решение о

предоставлении кредита или отказе в нем, но пока коммерческие банки (особенно

российские) не решат проблему злоупотребления, их кредитный риск будет оставаться

весьма значительным;

2) риск неплатежа по внутренним займам.

Данный риск связан с трудностью учета всех факторов, влияющих на

платежеспособность заемщика. Этими факторами могут быть: неспособность должника

создать адекватный будущий денежный поток в связи с изменениями в деловом,

экономическом и/или политическом окружении, в котором оперирует заемщик;

подорванная деловая репутация заемщика; неуверенность в будущей стоимости и

качестве кредитного обеспечения и ряд других. Главное средство борьбы с

неплатежами такого рода - диверсификация портфеля банковских ссуд, ведущая к

рассредоточению риска;

3) риск неплатежа по иностранным

кредитам. Этот риск связан с задержкой платежей по кредитам заемщикам из

других стран. В 70-е годы этот вид риска явился причиной банкротства ряда

крупных американских банков. Это произошло из-за массовых неплатежей по кредитам,

выданным заемщикам из развивающихся стран.

Кроме того, существуют

факторы повышающие кредитный риск. К ним относятся:

- значительный объем сумм,

выданных узкому кругу заемщиков или отраслей, т.е. концентрация кредитной

деятельности банка в какой-либо сфере, чувствительной к изменениям в экономике;

- большой удельный вес кредитов и

других банковских контрактов, приходящихся на клиентов, испытывающих

определенные финансовые трудности;

- концентрация деятельности банка в

малоизученных, новых, нетрадиционных сферах;

- внесение частых или существенных

изменений в политику банка по предоставлению кредитов;

- удельный вес новых и недавно

привлеченных клиентов, о которых банк располагает недостаточной информацией;

- либеральная кредитная политика

(предоставление кредитов без наличия необходимой информации и анализа

финансового положения клиента);

- неспособность получить

соответствующее обеспечение для кредита или принятие в качестве такового ценностей,

труднореализуемых на рынке или подверженных быстрому обесцениванию;

- значительные суммы, выданные

заемщикам, связанным между собой;

- нестабильная

экономическая и политическая ситуация.

Таким образом, можно

констатировать, что банковская деятельность связана с множеством разнообразных

рисков, которые имеют многообразные критерии. Все риски, связанные с

кредитованием, банки должны классифицировать с учетом специфики деятельности

самого банка. Оценка любого банковского риска должна осуществляться на основе

комплексного подхода, чтобы иметь возможность максимально объективно оценить

возможность возврата кредитуемых сумм.

Наиболее

предпочтительными для банка являются заемщики первого класса, риск платежей по

ссудам которых невелики не требует применения жестких условий кредитования,

гарантий, страхования залогового права. Однако могут воздействовать внешние

факторы, связанные с коммерческим, политическим и геофизическими рисками.

Например, неустойчивостью валютных курсов, инфляцией, углублением

экономического кризиса в стране, стихийными бедствиями. Поэтому банк даже в

отношении первоклассного заемщика должен владеть методикой расчета и

информацией о размерах его финансовых и других рисков.

С заемщиками второй –

третьей группы банки должны строить более жесткие взаимоотношения, в

частности, вводить обязательность залога, гарантий, проверок обеспеченности

ссуд, строгое ограничение объема кредитов плановыми размерами, повышенную

ответственность за нарушение условий кредитования, применение механизма

оперативного взыскания кредита.

Заемщики четвертой группы

считаются некредитоспособными, и банк в условиях рыночной экономики, чтобы не

нести по ним риск неплатежа (совокупность кредитного и процентного рисков), не

должен с ними работать.

1.3 Методы оценки кредитного риска

Традиционно кредитный

риск определяется как риск не возврата денег должником в соответствии со

сроками и условиями кредитного договора. В определении сущности кредитного

риска существуют различные подходы. Одни авторы включают в понятие «кредитный

риск» опасность неуплаты заемщиком основного долга и процентов, причитающихся

кредитору. Другие понятие кредитного риска связывают с получаемой банком

прибыли: кредитный риск – это возможное падение прибыли банка и даже потеря

части акционерного капитала в результате неспособности заемщика погашать и

обслуживать долг. Такой подход отражает лишь одну сторону воздействия

кредитного риска на прибыль банка – отрицательную, связанную с негативными

последствиями кредитования. В то же время исход кредитной сделки может быть и

положительным, не исключая при этом наличия определенного уровня риска на

протяжении действия кредитного договора.

В основе другого

определения кредитного риска лежит неуверенность кредитора в том, что должник

будет в состоянии выполнить свои обязательства в соответствии со сроками и

условиями кредитного соглашения.

Анализ финансовых рисков,

возникающих при кредитовании, является важным условием деятельности любого

банка. С этой целью банки используют различные методы анализа. Наиболее

распространенными являются методы анализа с помощью выведения ряда

коэффициентов. В зависимости от возникающей ситуации на финансовом рынке, могут

быть использованы различные методические подходы к каждому отдельному

предприятию, нуждающемуся в финансовых ресурсах.

В практике банковского

кредитного анализа могут быть использованы пять групп коэффициентов [25, С.

30], характеризующих экономическое положение клиентов банка. К ним относятся:

- показатели

ликвидности;

- показатели

задолженности;

- показатели

погашения долга;

- показатели деловой

активности;

- показатели

рентабельности.

1. Показатели

ликвидности (liquidity rations) применяются для оценки того, как соотносятся

наиболее ликвидные элементы баланса фирмы, ее оборотный капитал (кассовая

наличность, дебиторы, запасы товарно-материальных ценностей) и краткосрочные

обязательства (выданные векселя, краткосрочные долговые обязательства и т. д.).

Чем выше покрытие этих обязательств за счет быстрореализуемых активов, тем

надежнее положение фирмы, тем больше у нее шансов на получение кредита у банка.

К числу наиболее важных и

широко используемых показателей указанной группы относится коэффициент

ликвидности (current ratio):

Краткосрочные

активы

К-т ликвидности =

----------------------------------------

(1)

Краткосрочные обязательства

Ранее

считалось, что числовое значение этого показателя должно быть равно 2 или выше.

Ныне не менее важным, чем величина показателя, считается состав и качество

активов, используемых при расчете коэффициента. Если при высокой числовой величине

показателя (скажем, 3,5) в активах высока доля нереализуемых товарных запасов,

коэффициент не свидетельствует о благополучии компании. И напротив, коэффициент

может быть меньше 2, но если в активах преобладает наличность, ценные бумаги и

другие ликвидные статьи, можно говорить о прочном финансовом положении.

2. Показатели

задолженности (leverage ratios) показывают, как распределяется риск между

владельцами компании (акционерами) и ее кредиторами. Активы могут быть

профинансированы либо за счет собственных средств (акционерный капитал), либо

за счет заимствований (долг). Чем выше отношение заемных средств к

собственности акционеров, тем выше риск кредиторов и тем осторожнее должен

относиться банк к выдаче новых кредитов. В случае банкротства компании с

высокой задолженностью шансы на возврат кредиторам вложенных ими средств будут

весьма низки. Для оценки задолженности рассчитывается прежде всего коэффициент

покрытия основных средств (fixed assets-to-net worth ratio), который выражается

следующей формулой:

Основные

средства

К-т покрытия основных средств =

--------------------------------------

(2)

Собственный капитал

Он показывает,

какая часть основных средств профинансирована за счет собственного капитала. В

принципе здания, оборудование и другие долгосрочные активы должны покрываться

либо за счет средств акционеров, либо с помощью долгосрочных займов. Нормальным

считается отношение 0,75 – 1, так как более высокая цифра может означать, что в

основные средства вложена часть оборотного капитала, и это может негативно

сказаться на производственной деятельности фирмы. Второй показатель этой

группы – коэффициент краткосрочной задолженности (current debt-to-het worth

ratio):

Краткосрочные

обязательства

К-т долгосрочной задолженности =

--------------------------------------------

(3)

Собственный капитал

Еще один показатель

в указанной группе – коэффициент покрытия общей задолженности (total

debt-to-net worth ratio):

Общая сумма

обязательств общей задолженности

Коэффициент покрытия =

-------------------------------------------------- (4)

Собственный капитал

Он

показывает, какая часть всех активов компании покрыта за счет средств

кредиторов, а какая за счет акционеров. Если показатель превышает 1, доля

кредиторов выше.

3. Показатели

погашения долга позволяют оценить способность компании оплатить текущую

задолженность путем генерирования наличных денежных средств в процессе

операционной деятельности. Главный показатель финансовой устойчивости

предприятия – его способность выплатить проценты и основной долг по полученным

кредитам. Для детального анализа необходимо составить таблицу денежных потоков

(cash flow statment). Но более простым и оперативным является метод расчета

коэффициентов погашения долга. Это прежде всего коэффициент денежного потока (cash

flow-to-current maturities ratio):

Прибыль после уплаты

налогов+Амортизация-Дивиденды

К-т денежного потока =

----------------------------------------------------------

(5)

Долгосрочные займы со

сроком погашения в пределах года

Показатель

показывает, какая часть денежных поступлений компании от операций будет

необходима для покрытия основного долга и процентов по займам со сроком

погашения в течение ближайшего года. Чем ниже коэффициент, тем меньше «маржа

безопасности» при погашении долгов. Теоретически коэффициент, равный 1,

обеспечивает компании финансовую стабильность.

Еще один

показатель – коэффициент процентных выплат (times interest earned ratio):

Прибыль до уплаты налогов +

Процентные платежи

Коэффициент процентных выплат =

---------------------------------------------

(6)

Процентные платежи

Коэффициент

показывает, во сколько раз прибыли компании превышают сумму процентных платежей

по займам.

4. Показатели

деловой активности (activity ratios) позволяют оценить эффективность

использования руководством компании ее активов. Обычно применяется три вида

коэффициентов указанного типа, которые представляют отношения дебиторской

задолженности, счетов к оплате (аccounts payable) и запасов к показателю

продаж. Цель коэффициентов состоит в том, чтобы определить быстроту

оборачиваемости задолженности и запасов.

Первый показатель –

коэффициент оборачиваемости дебиторской задолженности (ассоunts receivable

turnover ratio):

Средняя сумма

дебиторских счетов х 365

К-т оборачиваемости дебиторских счетов =

-----------------------------------

(7)

Сумма продаж в кредит

Он позволяет определить

средний срок в днях инкассации средств по поставкам продукции покупателям с

предоставлением отсрочки платежа. Средняя сумма дебиторских счетов

рассчитывается путем суммирования их на начало и конец периода и деления на

два. Вместо продаж в кредит часто используют общую сумму продаж, так как

кассовые сделки, как правило, незначительны.

Разумеется, значения

указанного показателя имеют смысл только в сравнении с аналогичными

коэффициентами других предприятий отрасли. Если показатель относительно высок,

то это может указывать на задержки в оплате счетов покупателями или на

слишком льготные условия кредитования, чтобы стимулировать сбыт продукции.

5. Показатели

рентабельности свидетельствуют об общей эффективности работы компании, об

успешности политики ее руководства и отдельных служб. При расчете показателей

рентабельности чистая прибыль сравнивается с такими параметрами, как сумма

продаж, активы и акционерный капитал компании.

Начнем

с коэффициента, характеризующего отношение прибыли к сумме продаж:

Чистая прибыль x 100

Прибыль на еденицу продаж =

-----------------------------------

(8)

Сумма продаж в кредит

Особенностью данного

показателя является то, что этот коэффициент не имеет стандартов, он связан с

отраслью производственной деятельности и со многими другими факторами, поэтому

расчет его в различных отраслях имеет собственную специфику.

Показатель дохода,

полученного на единицу акционерного капитала, свидетельствует о том, насколько

эффективно и прибыльно использовались средства акционеров:

Чистая прибыль x 100

Прибыль на еденицу акционерного капитала =

-----------------------------------

(9)

Акционерный капитал

При оценке значений этого

показателя, необходимо учитывать риск, связанный с инвестированием средств в

данное предприятие.

Большой интерес для

банковского работника представляет изменение коэффициентов за ряд лет. Динамика

показателей за последние годы работы предприятия позволяет сделать некоторые

выводы.

Анализ динамики основных

коэффициентов по анализируемому предприятию может свидетельствовать о том:

- насколько был

стабилен коэффициент ликвидности и свидетельствует о способности компании

погашать краткосрочные обязательства;

- насколько выросли

за последний год коэффициент покрытия основных средств и коэффициент общей

задолженности. Это может говорить о том, что компания замораживает часть

оборотного капитала в основных средствах и использует для этого кредиты;

- насколько

замедлилась оборачиваемость дебиторских счетов. Это может быть связано с ростом

продаж и с расширением новой клиентуры. В то же время необходимо выяснить, в

какой мере замедление инкассации было связано с более льготными условиями

предоставления кредита клиентам;

- насколько

замедлилась оборачиваемость запасов и было ли это связано с накоплением запасов

компаний в предвидении роста объема производства, или сыграли роль другие

причины;

- возросла ли

прибыльность компании: показатели дохода на акционерный капитал и на единицу

продаж. Каковы перспективы изменения прибыльности в будущем?

Оценивая кредитную

заявку, банк должен принять во внимание все перечисленные факторы.

Таким образом, изучение

финансовых отчетов – баланса, счета прибылей и убытков, расчет различных

коэффициентов на базе этих отчетов – позволяет глубже понять истинное положение

дел компании, оценить перспективы ее развития, и ее способность выплатить долг

по кредиту.

Комплекс приведенных выше

показателей позволяет получить более полную финансовую информацию о кредитуемом

субъекте для принятия решения о кредитовании.

Одним из важных методов

оценки кредитного риска является метод оценки кредитоспособности клиента.

Кредитоспособность

заемщика означает способность физического лица полностью и в срок рассчитаться

по своим долгам. Кредитоспособность клиента является одним из основных объектов

оценки при определении целесообразности кредитования. Способность к возврату

долга связывается с моральными качествами клиента, его искусством и родом

занятий, возможностью зарабатывать средства для погашения ссуды.

При кредитовании

физических лиц характерны небольшие размеры ссуд, что порождает большой объем

работы по их оформлению, и достаточно дорогостоящая процедура оценки

кредитоспособности относительно получаемой в результате прибыли. Для оценки

кредитоспособности физических лиц банку необходимо оценить как финансовое

положение заемщика, так и его личные качества. При этом кредитный риск складывается

из риска не возврата основной суммы долга и процентов по этой сумме. Сейчас для

оценки данного риска используется скоринг – кредитование. Сущность этой

методики состоит в том, что каждый фактор, характеризующий заемщика, имеет свою

количественную оценку.

В числе важнейших

переменных, используемых в подобных системах, - возраст, наличие дома в

собственности, уровень дохода, количество и виды банковских счетов, род занятий

и продолжительность работы на последнем месте.

Основополагающая идея

бальной оценки кредита заключается в том, что банк может вычленить финансовые,

экономические и мотивационные факторы, отделяющие «хорошие» кредиты от «плохих»

путем анализа крупных групп клиентов, являющихся в прошлом заемщиками. В

соответствии с этой идеей некоторые финансовые и прочие факторы, отделявшие

«хорошие» кредиты от «плохих» в прошлом, могут с некоторым риском ошибки

использоваться для подобного выделения и в будущем. Очевидно, данное

предположение может оказаться ошибочным в случае кардинального изменения

экономических условий или иных факторов, что является одной из причин частого

пересмотра испытанных систем бальной оценки по мере выявления более точных

показателей.

Суммируя баллы, можно

получить оценку кредитоспособности физического лица. Каждый параметр имеет

максимально возможный порог, который выше для важных вопросов и ниже для

второстепенных. Сегодня известно достаточно много методик кредитного скоринга.

Одной из самых известных является модель Д. Дюрана. Д. Дюран выделил группы

факторов, позволяющих максимально определить степень кредитного риска, и

коэффициенты для различных факторов, характеризующих кредитоспособность

физического лица:

1) пол: женский (0,40), мужской (0);

2) возраст: 0,1 балла за каждый год

свыше 20 лет, но не больше чем 0,30;

3) срок проживания в данной местности:

0,042 за каждый год, но не больше чем 0,42;

4) профессия: 0,55 – за профессию с

низким риском; 0 – за профессию с высоким риском; 0,16 – другие профессии;

5) финансовые показатели: наличие

банковского счета – 0,45; наличие недвижимости – 0,35; наличие полиса по

страхованию – 0,19;

6) работа – 0,21 – предприятия в

общественной отрасли, 0 – другие;

7) занятость: 0,059 – за каждый год

работы на данном предприятии (максимум – 0,59 балла).

Согласно Д. Дюрану,

существует порог, перейдя который человек считается кредитоспособным. Этот

порог равен 1,25. То есть если набранная сумма баллов больше или равна 1,25, то

потенциальному заемщику выдается испрашиваемая им сумма [16, С. 30].

Преимущество систем

бальной оценки заключается в том, что они позволяют быстро и с минимальными

затратами труда обработать большой объем кредитных заявок, сократив таким

образом операционные расходы. Кроме того они представляют собой и более

эффективный способ оценки заявок для не имеющих достаточного опыта кредитных

инспекторов, позволяя сокращать убытки от выдачи безнадежных кредитов.

Основной недостаток

скоринговой системы оценки кредитоспособности физических лиц – ее плохая

адаптируемость. Используемая же для оценки кредитоспособности система должна

отвечать настоящему положению дел. Например, В США считается плюсом, если

человек поменял много мест работы, что говорит о его востребованности. В СССР

было наоборот – данное обстоятельство свидетельствовало, что человек либо не

может ужиться с коллективом, либо он малоценный специалист, и, соответственно,

повышается вероятность просрочки в платежах. Другим примером различия весовых

коэффициентов может служить следующий: если в СССР наличие личного автомобиля

говорило о хорошем финансовом положении заемщика, то сейчас это практически не

о чем не говорит. Таким образом, адаптировать модель крайне необходимо как для

разных периодов времени, так и для разных стран и даже регионов одной страны.

Одним

из вариантов решения вышепоставленной задачи является применение алгоритмов,

решающих задачи классификации, т.е. отнесение какого-либо объекта

(потенциальный заемщик) к одному из заранее известных классов (Давать / Не

давать кредит). Такого рода задачи с большим успехом решаются одним из методов Data Mining – при помощи деревьев решений. Деревья решений – один

из методов автоматического анализа данных. Получаемая модель – это способ

представления правил в иерархической, последовательной структуре, где каждому

объекту соответствует единственный узел, дающий решение (рисунок 3). Сущность этого метода заключается в

следующем:

- на основе данных

за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на

основании которых строится дерево, заранее известен. В нашем случае следует

знать, были ли возвращены основная сумма долга и проценты и не было ли

просрочек в платежах. При построении дерева все известные ситуации обучающей

выборки сначала попадают в верхний узел, а потом распределяются по узлам,

которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий

разбиения – это различные значения какого-либо входного фактора. Для

определения поля, по которому будет происходить разбиение, используется

показатель, называемый энтропия, или мера неопределенности. Выбирается то поле,

при разбиении по которому устраняется больше неопределенности. Неопределенность

тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия

равна нулю, если в узле будут находиться объекты, относящиеся к одному классу;

|

|

|

|

|

Требуемый займ обеспечен

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НЕТ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДА

|

|

|

|

|

|

|

|

|

|

|

Отказ в выдаче кредита

|

|

Наличие недвижимости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НЕТ

|

ДА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Образование

|

|

|

|

|

|

|

Наличие страховки

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

специальное

среднее высшие

|

|

|

|

|

НЕТ

|

ДА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

…

|

|

…

|

|

…

|

|

|

|

…

|

|

Выдать кредит

|

|

|

Рисунок 3 -

Пример дерева решений [16, С.32]

- полученную модель

используют при определении класса (Давать / Не давать кредит) вновь возникших

ситуаций (поступила заявка на получение кредита);

- при значительном

изменении текущей ситуации на рынке дерево можно перестроить, т.е. адаптировать к существующей обстановке.

Расчет платежеспособности

Заемщика, поручителей и максимально возможной суммы кредита в Вешкаймском ОСБ

5852 проводится автоматически с использованием программного обеспечения

«ССУДА».

Кредитный работник

определяет платежеспособность Заемщика и поручителя на основании справок с

места работы либо государственных органов социальной защиты населения о доходах

и размере удержаний, а также данных анкеты.

Справка должна содержать

следующую информацию:

- полное наименование предприятия

(организации), выдавшего справку, ее почтовый адрес, банковские реквизиты и

телефон;

- продолжительность постоянной работы

Заемщика на данном предприятии;

- настоящая должность Заемщика (кем

работает);

- среднемесячный доход за последние

шесть месяцев;

- среднемесячные удержания за

последние шесть месяцев с расшифровкой по видам.

Справка представляется за

подписями руководителя и главного бухгалтера предприятия, скрепленная печатью.

При расчете

платежеспособности из дохода вычитаются все обязательные платежи, указанные в

справке и заявлении – анкете (подоходный налог, взносы, алименты, компенсация

ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным

поручительствам и др.). Для этой цели каждое обязательство по предоставленному

поручительству принимается в размере 50%

среднемесячного платежа по соответствующему основному обязательству.

Платежеспособность

Заемщика определяется следующим образом:

Р=Дч x K x t , (10)

где Дч – среднемесячный доход

(чистый) за 6 месяцев за вычетом всех обязательных платежей;

К – коэффициент в

зависимости от величины Дч:

К=0,5 при Дч в

эквиваленте до 1500 долларов США (включительно),

К=0,7 при Дч в

эквиваленте свыше 1500 долларов США,

t – срок кредитования (мес.)

Доход

в эквиваленте определяется следующим образом:

Доход в

рублях (11)

Доход в

рублях (11)

Курс доллара США, установленный

Банком России на момент обращения заявителя в Банк

Для определения

платежеспособности заемщика-предпринимателя вместо справки с места работы

используется декларация о доходах за предыдущий год, заверенная налоговой

инспекцией. В этом случае Дч рассчитывается как среднемесячный доход за год

(или за 6 месяцев) за вычетом всех обязательных платежей.

Если у кредитного

инспектора имеются сомнения в отношении сохранения уровня доходов заемщика в

течении предполагаемого срока кредита (например, при неустойчивом финансовом

положении организации, в которой работает заемщик, наличии в сумме дохода

разовых негарантированных выплат и т.д.) величина Дч может быть скорректирована

в сторону уменьшения с соответствующими пояснениями в заключении кредитного

инспектора.

Если в течение

предполагаемого срока кредита заемщик вступает в пенсионный возраст, то его

платежеспособность определяется следующим образом:

Р.=Дч1 х К1 х t1+Дч2 х К2 х t2,

(12)

где Дч1 – среднемесячный доход,

рассчитанный аналогично Дч;

t1 – период кредитования (в месяцах)

приходящийся на трудоспособный возраст заемщика;

Дч2 – среднемесячный

доход пенсионера (ввиду отсутствия документального подтверждения размера

будущей пенсии заемщика принимается равным размеру базовой части трудовой

пенсии, установленной Федеральным законом от 17.12.2001 г. №173-ФЗ «О трудовых

пенсиях в Российской Федерации»);

t2 – период кредитования (в месяцах),

приходящийся на пенсионный возраст заемщика;

К1 и К2 коэффициенты,

аналогичные К, в зависимости от величины Дч1 и Дч2.

Месяц вступления заемщика

в пенсионный возраст необходимо относить к трудоспособному периоду.

При предоставлении

кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении

кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Максимальный размер

предоставляемого кредита (Sp)

определяется исходя из платежеспособности Заемщика

|

Sp=

|

P

|

|

1+

|

(t + 1) x

годовая процентная по кредиту в рублях

|

|

|

2 х 12 х 100

|

Пример расчета

платежеспособности заемщика и максимального размера кредита исходя из

платежеспособности заемщика приведен в приложении Б.

Оценивая кредитную

заявку, банк должен принять во внимание все перечисленные факторы.

Таким образом, изучение

финансовых отчетов – баланса, счета прибылей и убытков, расчет различных

коэффициентов на базе этих отчетов – позволяет глубже понять истинное положение

дел компании, оценить перспективы ее развития, и ее способность выплатить долг

по кредиту.

Комплекс приведенных выше

показателей позволяет получить более полную финансовую информацию о кредитуемом

субъекте для принятия решения о кредитовании.

Глава 2 Анализ

кредитных рисков при кредитовании физических лиц (на примере Вешкаймского

отделения № 5852Сбербанка России)

2.1 Методика анализа

кредитного риска

Целью ОСБ 5852 в области

управления кредитными, рисками является обеспечение финансовой устойчивости и

минимизация потерь при проведении активных операций. Для достижения этих целей

в банке проводится анализ и мониторинг рисков, создана система лимитов и

резервов под различные виды рисков. Все активные операции Банка, подверженные

рискам, подлежат предварительному, текущему и последующему контролю.

Как

уже отмечалось, определенные экономические условия, в которых работают

российские банки - инфляция, нестабильность финансового положения клиентов -

усиливают кредитные риски, обусловливают применение форм кредитования,

защищающих интересы банка-кредитора. Вешкаймское ОСБ 5852 не является исключением.

На

величину кредитного риска в нашей стране воздействуют как макро, так и

микроэкономические факторы. К числу важнейших макроэкономических факторов,

повлиявших на рост кредитных и прочих рисков банковской деятельности в России

следует отнести:

- высокий

уровень экономического риска как следствие экономического, политического и

социального кризиса в стране;

- проведение

правительством жесткой политики финансовой стабилизации, основанной на

монетарных рецептах ограничения денежной массы и уменьшения государственных расходов,

которая привела к спаду производства, взаимным неплатежам субъектов экономики

и, естественно, росту невозврата банковских ссуд.

Макроэкономическая

ситуация в стране является важной причиной роста объемов просроченной ссудной

задолженности и невозврата банковских ссуд. Вместе с тем, нередко наблюдаются

намеренные сознательные действия по задержке погашения и невозврату ссуд со

стороны заемщиков и по выдаче заведомо безнадежных ссуд со стороны банкиров.

Все это позволяет отнести кредитный риск к числу наиболее важных факторов современного

нестабильного состояния банковской системы России.

Таблица 3 - Движение

кредитов ОСБ 5852 по состоянию на 01.01.2005(в тыс. руб.) [6, С.15]

|

Движение

ссуд

|

Долгосрочные

ссуды

|

Краткосрочные

ссуды

|

Всего

|

|

1

|

2

|

3

|

|

Начальный остаток

задолженности (включая просроченную задолженность)

|

35,0

|

367,0

|

|

Вновь выданные кредиты

в отчетном периоде

|

45780,6

|

7382,4

|

53163,0

|

|

Погашено кредитов

(включая досрочно погашенные) в отчетном периоде (кроме отраженных в стр.4)

|

32207,1

|

2648,1

|

34855,2

|

|

Другие движения по

ссудам (+/–) (за счет фондов банка и др. случаи)

|

-

|

-

|

-

|

|

Остаток задолженности

на отчетную дату (стр.1 + стр.2 – стр.3 +/– стр.4)

|

13905,5

|

4769,3

|

18674,8

|

|

Проценты начисленные,

но не взысканные: учитываемые на финансовых счетах 626, 780, 904

|

63,5

|

-

|

63,5

|

|

Резерв на возможные

потери по ссудам

|

992,4

|

35,8

|

1028,2

|

|

Конечный остаток (стр.5

+ стр.6 – стр.7)

|

12976,6

|

4733,5

|

17710,1

|

Кредитная деятельность коммерческого банка

анализируется по следующим направлениям: движение кредитов; распределение

кредитов по срокам; оценка обеспеченности ссуд, погашения и возвратности

кредитов.

В настоящее время

Сбербанк России использует методику оценки финансового риска, предложенную

инструкцией ЦБ РФ от 01.10.1997. с учетом изменений и дополнений.

Анализ движения

кредитов банка предполагает изучение финансовой отчетности за период

деятельности банка (с 20.01.2004 г. по 31.12.2004 г.), из которой можно

определить удельный вес вновь выданных кредитов по отношению к остатку ссудной

задолженности на конец отчетного периода, процент погашения кредитов за

отчетный период, соотношение дебетовых и кредитовых оборотов, рост кредитных

вложений за отчетный период, достаточность резерва на возможные потери по

ссудам; размер просроченных процентов (таблица 3).

Данная таблица

показывает, что вновь выданные кредиты по отношению к остатку ссудной

задолженности на 01.01.2005г. составили около 284,7%.

(14)

(14)

Смысл этого показателя

состоит в том, чтобы узнать, какое количество кредитов осталось непогашенными

из числа выданных в прошлом отчетном периоде. В данном случае остаток ссудной

задолженности не превышает размер вновь выданных кредитов, что положительно

характеризует деятельность банка по трассировке движения кредитов. Тот же

показатель можно рассчитать в разрезе долгосрочных и краткосрочных ссуд. Они

будут равны соответственно: 329,2% и 154,8%. Это говорит о том, что остаток

ссудной задолженности по долгосрочным и краткосрочным кредитам выше остатка

вновь выданных кредитов за отчетный период.

Данный

показатель, даже в случае несвоевременного отражения банком фактов просроченной

задолженности в кредитном портфеле банка, помогает увидеть, какой размер

остатков ссудной задолженности банка не имеет движения и переходит из квартала

в квартал.

Таким же образом можно

рассчитать процент погашения кредитов. В результате отношения суммы погашенных

в отчетном периоде ссуд к вновь выданным: получаем, что только 65,6% кредитов

было погашено от суммы вновь выданных кредитов, в том числе по долгосрочным —

70,4% и краткосрочным — 35,9%. Это свидетельствует, что в данном банке процент

погашения ссуд по отношению к выданным кредитам высок.

Второй показатель

дополняет первый и позволяет по-новому взглянуть на полученные результаты. Как

первый показатель свидетельствует о высоком размере выдаваемых кредитов, так

же и второй показатель свидетельствует о высокой доле погашения ранее выданных

ссуд внутри отчетного периода.

Для того чтобы точнее

рассчитать процент погашенных кредитов можно учесть всю сумму задолженности, а

не только вновь выданную. Скорректированный показатель будет выглядеть

следующим образом:

(15)

(15)

Скорректированный в

отношении расчетного показателя фактический процент погашения будет меньше:

65,1% против 65,6% по всем кредитам, в том числе по долгосрочным — 69,8%, по

краткосрочным — 35,7%. Можно сделать вывод о том, что в данном банке высокий

процент возврата ранее выданных ссуд.

Можно рассчитать и

обороты по ссудным счетам. В данном случае дебетовый оборот в 1,5 раза превышал

кредитовый:

(16)

(16)

Это говорит о правильной

кредитной политике банка по наращиванию выдачи ссуд при хорошем возврате.

Этот же вывод подтверждается

и тенденцией роста кредитных вложений в 50,9 раза в том числе по долгосрочным

ссудам — в 41,9 раза, по краткосрочным в 136,3 раза.

(17)

(17)

Резерв на возможные

потери по ссудам составил 5,5% от объема ссудной задолженности, в том числе от

объема долгосрочных ссуд – 7,1%, по краткосрочным ссудам – 0,75%.

(18)

(18)

Следовательно, размер

резервов на возможные потери по ссудам, учитывая их движения, достаточен для

поддержания финансовой устойчивости банка.

Анализ выявил небольшой

размер просроченных процентов – 0,3% от выданных кредитов.

(19)

(19)

Используемая методика

позволяет оценить кредитную деятельность банка по различным видам кредитов и

придти к ряду умозаключений. По анализируемым материалам можно делать вывод об

удовлетворительном движении кредитов банка за отчетный период. Также можно

выделить ряд факторов в классификации кредитов.

Важнейшими

факторами, в соответствии, с которыми осуществляется ранжирование кредитов,

является состояние отчетности, информация о состоянии дел и счетов клиента,

отношения с клиентами, наличие обеспечения. Чтобы обезопасить себя от заведомо

безвозвратных ссуд, банк строит свою работу с клиентами, используя две аксиомы,

проверенные временем:

- заниматься кредитованием

преимущественно тех областей, в кредитовании которых у банка уже накоплен

значительный опыт;

- не выдавать ссуд за пределы

обслуживаемого региона.

В

целом же, используемые в методике показатели позволяют с высокой долей

достоверности оценить возвратность кредитуемых средств.

2.2 Основные способы

предотвращения кредитных рисков

Кредитный риск российских банков

остается высоким. Российская банковская система - одна из наименее развитых

среди банковских систем развивающихся рынков.

Риск и бизнес - это два неразделимых

понятия, избежать кредитного риска нельзя, его можно только минимизировать.

Только благодаря комплексному подходу к решению проблем безопасности и

правильному сочетанию различных ее составляющих можно чувствовать себя в

безопасности.

Последствия неверных оценок рисков или отсутствия

возможности противопоставить действенные меры могут быть самыми неприятными.

Приведем несколько соответствующих примеров из

практики западных банков.

В 1989 году Британский Midland

Bank потерял 116 миллионов фунтов

стерлингов в результате ошибочного прогноза в отношении уровня ссудного

процента по кредитам.

В январе 1991 года Американский Bank

of New

England предупредил своих

клиентов, что после списания невозвратных кредитов в 4 квартале 1990 года его

потери составили 450 миллионов долларов США. В последовавшей затем панике его

клиенты изъяли со счетов более 1 миллиарда долларов США, и банк обанкротился.

Потребовалось вмешательство федерального правительства и оказание банку помощи

в размере 2,3 миллиарда долларов чтобы предотвратить цепную реакцию банковских

крахов по стране. Банк сохранил свое существование, но полностью утратил

независимость.

Существуют общие причины возникновения банковских

рисков и тенденции изменения их уровня. Во всех случаях риск должен быть

измерен и определен.

Источником этих рисков

являются неожиданные изменения платежеспособности заемщиков, ставок процента,

инфляция, экономические кризисы и др. Для достижения минимизации кредитных

рисков используется большой арсенал методов, включающий формальные,

полуформальные и неформальные процедуры оценки кредитных рисков. Хотя

современный методический инструментарий направлен на облегчение принятия

кредитных решений, он далеко не идеален ив ряде случаев может даже

дезориентировать банковских специалистов. Аналогичная ситуация характерна для

самого механизма устранения рисков, также основанного на детальных расчетах,

схемы которых могут содержать методологические изъяны.

Методы управления,

нейтрализации кредитного риска довольно разнообразны и разнонаправлены, в их

числе:

- оценка кредитоспособности

(профилактика, предотвращение риска) в направлениях: заемщик, среда (отрасль,

конкуренты), проект;

- разграничение полномочий принятия

кредитного решения в зависимостиот размера кредита и величины потенциального

риска;

- наличие организации работы с

проблемными кредитами;

- защитная конверсия условий долга,

предусмотренная в договорах (рост залогов, штрафы, пени, неустойки, увеличение

процентов и т.д.);

- диверсификация кредитного портфеля в

направлении любой или комплекса качественных характеристик кредита в целях

уменьшения концентрации риска;

- создание альтернативных денежных

потоков (иногда этот метод носит название – обеспечение возврата ссуд в виде

залогов, гарантий, поручительств, создания резерва против рисков;

- ограничение размеров выдаваемых

кредитов одному заемщику.

Ответственность за

повседневное отслеживание риска, оценка и определение уровня риска возлагаются

на специальное структурное подразделение банка. Его основной задачей является

внедрение принципов управления рисками, особенно кредитного и риска

ликвидности, выработка методики оценки рисков. В организации своей работы по

управлению и контролю над банковскими рисками, аналитический отдел должен

опираться на общепризнанные фундаментальные факторы, важные для создания и

поддержания универсальной, эффективной системы управления риском и контроля.

Крупнейшие российские

банки не в последнюю очередь обязаны своими успехами тому, что ими во время были

приняты меры по созданию информационных подразделений, непосредственно

обслуживающих все этапы кредитной работы. Стремление банков страны

соответствовать мировым стандартам неизбежно заставит их и далее