Инвестиционная деятельность в Российской федерации

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

ДИПЛОМНАЯ РАБОТА

На тему: "Инвестиционная деятельность в

Российской

федерации "

Студент Прокофьева М.В.

_________________

Научный руководитель Филиппова И.А. _______________

Рецензент Ховрина Л.А. ______________

Консультант Ивахина Л.А. ______________

Допустить к защите ГАК

Зав.

кафедрой ЭД ИДО

____________________

"_____"___________2002

г.

|

План:

Введение.

Глава I. Инвестиции, как

экономическая категория.

1.1. Понятие инвестиции и инвестиционной деятельности.

1.2. Классификация инвестиций и их источников.

1.3. Основные факторы, определяющие спрос на инвестиции.

Глава II.

Инвестиционный климат, как основа формирования инвестиционной деятельности в

РФ.

2.1. Понятие инвестиционного климата и

факторы, влияющие на его формирование.

2.2. Оценка инвестиционного климата в РФ.

Глава III. Основные

тенденции и перспективы инвестиционной деятельности в РФ.

3.1. Инвестиционная деятельность в РФ.

3.2. Основные проблемы инвестиционной

деятельности в РФ и пути их разрешения.

Заключение.

Введение

Прошедший год стал рубежом, переходом к

новой стадии развития России. Значительные изменения произошли в политической

системе: избраны новый парламент и президент, который имел на протяжении года

устойчиво высокий рейтинг и доминирующее влияние на все остальные институты

государственной власти. Состоялась политическая стабилизация.

В экономической сфере результаты

оказались даже лучше оптимистичных прогнозов, так как позитивные тенденции,

возникшие осенью 1998 года при девальвации национальной валюты, усилились из-за

благоприятной конъюнктуры для российского экспорта на внешних рынках,

сбалансированности государственных финансов и макроэкономической стабильности.

Рост ВВП превысил 7%, кроме того, в прошлом году произошел долгожданный рост инвестиций

(более чем на 17% по сравнению с 1999 годом). Однако инвестиционный механизм в

экономике работает неудовлетворительно, если ставить целью достижение

устойчивого экономического роста в долгосрочном периоде, так как основным

источником инвестиций послужили собственные доходы предприятий. Перелив капитала

между отраслями затруднен слабостью и неразвитостью финансовых рынков,

банковской системы, непрозрачностью реального сектора.

Несмотря

на довольно благоприятный прогноз на 2001 год, рост экономики не станет

устойчивым в долгосрочном плане без осуществления модернизации и реструктуризации

экономики. Целый ряд негативных тенденций, способных привести экономику в состояние

стагнации, уже проявился в 2000 году.

Политика

государства в экономической сфере в 2000 году оставляет двойственное

впечатление. Прежде всего, позитивным фактором является принятие правительством

стратегической программы социально-экономической политики за период 2000-2010

гг. (программа Грефа), где зафиксирован курс на развитие рыночных институтов,

создание благоприятного инвестиционного климата, проведение структурных реформ

и модернизация экономики, и одновременно предлагается масштабная социальная

реформа, что должно в итоге привести страну к устойчивому развитию вне

зависимости от меняющихся конъюнктурных факторов. Убедительность данной

программе придают планы по параллельному проведению реформ в государственных

институтах (судебной системы, армии, системы государственного управления), так

как без повышения эффективности работы государственного сектора и приведения в

соответствие государственной политики и ресурсных возможностей экономики нельзя

рассчитывать на устойчивую динамику социально-экономического развития в

долгосрочной перспективе.

Однако,

несмотря на довольно насыщенную программу мероприятий на 2000-2001 годы,

реализовано из намечавшихся планов пока не много.

Проблема

инвестиций в нашей стране настолько актуальна, что разговоры о них не утихают.

Эта проблема актуальна, прежде всего, тем, что на инвестициях в России можно

нажить огромное состояние, но в то же время боязнь потерять вложенные средства

останавливает инвесторов. Российский рынок - один из самых привлекательных для

иностранных инвесторов, однако, он также и один из самых непредсказуемых, и

иностранные инвесторы мечутся из стороны в сторону, пытаясь не упустить свой

кусок российского рынка и, в то же время, не потерять свои деньги. При этом

иностранные инвесторы ориентируются, прежде всего, на инвестиционный климат

России, который определяется независимыми экспертами и служит для указания на

эффективность вложений в той или иной стране.

Российские же потенциальные инвесторы

давно уже не доверяют правительству, это недоверие обусловлено, прежде всего,

сложившимся стереотипом отношения к власти у россиян – «правительство работает

только на себя». Однако государственная инвестиционная политика сейчас

направлена именно на то, чтобы обеспечить инвесторов всеми необходимыми

условиями для работы на российском рынке, и потому в перспективе мы можем

рассчитывать на изменение ситуации в российской экономике в лучшую сторону.

Огромное значение для России имеют не

только иностранные, но и внутрироссийские инвестиций, ведь множество людей во

время становления рыночной экономики «сколотили» себе огромные состояния,

которые в данный момент лежат в европейских и американских банках, иными

словами используются для инвестиций в зарубежных странах. Государство всеми

силами пытается вернуть эти деньги из-за рубежа в российскую экономику,

что даст ощутимый толчок развитию российского производства. По данным правоохранительных

органов из России было вывезено, начиная с 1991 года, около 150 млрд. дол.,

и не трудно представить себе как эти деньги проявили бы себя в российской экономике.

Такое

положение представляется крайне нежелательным для будущего России, так как

подобное благоприятное сочетание внешних и внутренних факторов случается нечасто,

упустить время для проведения неизбежных и необходимых структурных реформ было

бы непростительной ошибкой, ведущей к новым социальным и экономическим потерям.

Поэтому, задачами данной работы

являются проведение исследования инвестиционного климата России, при

последовательном рассмотрении всех факторов, влияющих на его изменение и

попытка дать оценку его текущего состояния. В задачу данной работы входит также

и исследование источников инвестиций, их перспективность и оценка их состояния

на сегодняшний момент. Целью же данной работы назовём оценку перспектив

изменений инвестиционного климата в России и его активизации на основе

существующих тенденций его развития и инвестиционной политики государства, в

которой также необходимо выявить наиболее слабые стороны и указать необходимые

меры для их устранения.

Глава

I. Инвестиции, как экономическая категория.

1.1. Понятие инвестиции и

инвестиционной деятельности

Инвестиции (капитальные вложения) - совокупность затрат материальных,

трудовых и денежных ресурсов, направленных на расширенное воспроизводство,

основных фондов всех отраслей народного хозяйства. Инвестиции - относительно

новый для нашей экономики термин. В рамках централизованной плановой системы

использовалось понятие "валовые капитальные вложения", под которыми

понимались все затраты на воспроизводство основных фондов, включая затраты на

их ремонт. Инвестиции - более широкое понятие. Оно охватывает и так

называемые реальные инвестиции, близкие по содержанию к нашему термину

"капитальные вложения", и "финансовые" (портфельные)

инвестиции, то есть вложения в акции, облигации, другие ценные бумаги,

связанные непосредственно с титулом собственника, дающим право на получение

доходов от собственности. Финансовые инвестиции могут стать как дополнительным

источником капитальных вложений, так и предметом биржевой игры на рынке ценных

бумаг. Но часть портфельных инвестиций - вложения в акции предприятий различных

отраслей материального производства - по своей природе ничем не отличаются от

прямых инвестиций в производство. В журнале "экономист" определены основные

направления инвестиционной политики. Были выделены следующие главные задачи

инвестиционной политики: формирование благоприятной среды, способствующей

повышению инвестиционной активности негосударственного сектора, привлечение

частных отечественных и иностранных инвестиций для реконструкции предприятий,

а также государственная поддержка важнейших жизнеобеспечивающих производств и

социальной сферы при повышении эффективности капитальных вложений.

Понятие инвестиция произошло от

латинского investire - облачать. В эпоху феодализма инвеститурой назывался

ввод вассала во владение феодом. Этим же словом обозначалось назначение

епископов, получавших при этом в управление церковные земли с их населением и

право суда над ними. Введение в должность сопровождалось соответствующей

церемонией облачения и наделения полномочиями. Инвеститура давала возможность

инвеститору (или, говоря современным языком, инвестору) не только приобщать к

себе новые территории для получения доступа к их ресурсам, но и участвовать в

управлении этими территориями через облеченных полномочиями ставленников с

целью насаждения своей идеологии. Последняя, с одной стороны, оправдывала

интенсивную эксплуатацию населения территорий и позволяла увеличивать

получаемый с этих территорий доход, а с другой стороны, выступала в качестве

развивающего фактора.

Под инвестициями

понимают долгосрочные вложения частного или государственного капитала в

различные отрасли экономики с целью получения дохода. Инвестиции подразделяются

на портфельные и реальные.

Портфельные инвестиции представляют собой вложения в акции, облигации

и другие финансовые инструменты, выпущенные частными компаниями или государством.

Реальные (прямые) инвестиции – это долгосрочное помещение средств в

основной капитал и на прирост материально- производственных запасов.

В данной

главе рассматриваются особенности формирования и управления портфелем

инвестиций и принципы осуществления инвестиций.

С учетом необходимости преодоления

дальнейшего спада производства и ограниченности финансовых возможностей

государства инвестиционную политику в 1995 - 1996 гг. предусматривается

осуществлять на основе следующих принципов:

- последовательная децентрализация

инвестиционного процесса путем развития многообразных форм собственности,

повышение роли внутренних (собственных) источников накоплений предприятий для

финансирования их инвестиционных проектов;

- государственная поддержка предприятий

за счет централизованных инвестиций;

- размещение ограниченных

централизованных капитальных вложений и государственное финансирование

инвестиционных проектов производственного назначения строго в соответствии с

федеральными целевыми программами и исключительно на конкурентной основе;

- усиление государственного контроля за

целевым расходованием средств федерального бюджета;

- совершенствование нормативной базы в

целях привлечения иностранных инвестиций;

- значительное расширение практики

совместного государственно-коммерческого финансирования инвестиционных

проектов.

1.2. Внутренние и внешние

источники инвестиций

и их классификация

Традиционно в России финансирование

капитальных вложений осуществлялось в основном за счет внутренних источников.

Можно предположить, что и в дальнейшем они будут играть решающую роль,

несмотря на активизацию привлечения иностранного капитала.

Каждой семье приходится постоянно решать

житейскую проблему: какую часть своего бюджета направить на текущее потребление,

а какую - отложить на будущее. Предположим, что члены семьи зарабатывают

100 тыс.руб. в месяц. Часть этих денег можно израсходовать на покупку продуктов

питания и одежду и на оплату жилья и коммунальных услуг, а часть можно отложить.

Допустим, что семья тратит 80 тыс. руб. в течение месяца, а оставшиеся 20 тыс.

помещает в банк или меняет на американские доллары для инвестирования будущих

расходов. В этом случае говорят, что уровень сбережений семьи составляет 20%.

В масштабе страны общий уровень

сбережений зависит от уровня сбережений населения, организаций и

правительства. Средства отдельных граждан - не единственный источник сбережений

на будущее. Предположим, что некая компания получила прибыль в размере 1

млн. руб. Эта прибыль может быть выплачена владельцам, реинвестирована

(компания может приобрести на эти средства новое оборудование или

производственные площади) или же положена на банковский счет. В любом случае

компания сберегает часть своей прибыли, точно так же как семья сберегает часть

своего заработка. Правительство тоже может делать сбережения - в тех случаях,

когда налоговые поступления в бюджет превышают правительственное потребление

(куда входит зарплата государственных служащих, расходы на оборону, выплаты

пенсионерам и т.п.). При таком положении дел у правительства остаются

средства, которые могут быть использованы под инвестиции, скажем, в

строительство новых дорог или развитие телефонной связи.

Объем сбережений в стране

непосредственно влияет на объем инвестиций в стране. Уже было отмечено, что

инвестиции представляют собой расходы на приобретение оборудования, зданий

и жилья, которые в будущем выразятся в подъеме производительной мощи всей

экономики. Когда общество сберегает часть своего текущего дохода, это

означает, что часть производства может быть направлена не на потребление, а на

инвестиции.

Чаще всего сберегатели (вкладчики) и

инвесторы принадлежат к разным экономическим группам. Когда семья откладывает

часть своего дохода, она помещает свои деньги в банк. Банк одалживает эти

деньги компании, желающей осуществить капиталовложения. В этом случае

вкладчики (отдельные граждане) и инвесторы (предприятия) связаны через

финансового посредника (банк). Иногда вкладчики и инвесторы представляют

собой одно и то же лицо. Если предприятие сберегает часть своей прибыли и использует

ее на покупку нового станка, оно одновременно и сберегает и инвестирует деньги.

Иногда компания сберегает свою прибыль за счет увеличения банковских

вкладов. Банк затем одалживает эти деньги другой компании, желающей сделать

капиталовложения. В закрытой экономике объем сбережений точно соответствует

объему инвестиций. Какая часть национального дохода сберегается, такая часть

и может быть инвестирована. Таким образом, можно сказать, что в закрытой стране

внутренние инвестиции равны внутренним сбережениям.

Когда страна входит в мировую финансовую

систему, складывается не столь однозначная ситуация. Если некая российская

компания желает сделать капиталовложение, она может занять необходимые

средства как в российском, так и в зарубежном банке. Сегодня из общей суммы

средств, использованных предприятиями и организациями на развитие и

совершенствование производства, направляется 20% (в 1992 г. - 23%), на

социальное развитие -8%. Наибольшую долю в сумме использованных средств составляли

платежи в бюджет - 45%. В то же время в общем объеме собственных и привлеченных

средств предприятий, поступивших в 1993 году основным источником финансовых

ресурсов по прежнему остается прибыль 56%, на долю амортизационных

отчислений приходится 24%, ассигнования из бюджета и внебюджетных фондов

составляют около 9%, кредиты банков - свыше 11%.

Рассматривая перспективы использования

собственных и привлеченных средств предприятий для финансирования

инвестиций, можно выделить следующие проблемы.

Недостаток финансовых ресурсов

предприятия пытаются восполнить за счет повышения цен на свою продукцию. В

1993 году все увеличение прибыли в народном хозяйстве определялось ценовым

фактором. Однако, увеличивая цены, предприятия сталкиваются со спросовыми

ограничениями, приводящими к проблемам с реализацией продукции, и, как

следствие, к спаду производства. Это может поставить на грань банкротства

многие предприятия. Например в сложном положении оказался Волжский автомобильный

завод. Чтобы обеспечить необходимые средства для инвестиций, он постоянно

поднимал цены на автомашины "Жигули", в результате чего они стали

дороже многих более качественных иностранных моделей. Поэтому сбыт продукции

ВАЗа становится проблематичным, а судьба завода - неопределенной.

Правительством принимаются меры, которые облегчат предприятиям формирование

необходимых финансовых ресурсов для производственного развития, тем более что

сегодня они являются одним из основных источников капиталовложений в экономику.

Расширить возможности предприятий поможет решение о полном освобождении от

налога прибыли, направляемой на инвестиции, которое действует с 1 января 1993

года. Это могло бы послужить хорошим стимулом к усилению инвестиционной

активности. Однако в условиях высокого уровня инфляционного ожидания и отсутствия

в большинстве отраслей конкуренции за рынок сбыта производимой продукции,

высвобождение средств для финансирования капиталовложений само по себе не

оказывает существенного влияния на принятие инвестиционных решений.

Растущая инфляция обесценила собственные

средства предприятий, накопленные за счет амортизационных отчислений, и

фактически девальвировала этот источник капиталовложений. Чтобы повысить

устойчивость собственных накоплений предприятий правительство в августе 1992

г. приняло решение о переоценке основных фондов для приведения их

балансовой стоимости в соответствие с ценами и условиями воспроизводства.

Рост стоимости основных фондов предприятий и их амортизационных отчислений

пропорционально темпам инфляции позволяет увеличить источники собственных

средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению

внутренней инвестиционной активности могла бы стать антиинфляционная защита

амортизационного фонда путем регулярной индексации балансовой стоимости основных

средств.

Резкое увеличение дефицита госбюджета

не позволяет рассчитывать на решение инвестиционных проблем за счет

централизованных источников финансирования. При ограниченности бюджетных ресурсов

как потенциального источника инвестиций государство будет вынуждено перейти

от безвозвратного бюджетного финансирования к кредитованию. Ужесточится

контроль за целевым использованием льготных кредитов. Для обеспечения

гарантий возврата кредита будет внедряться система залога имущества в недвижимости,

в частности земли. Законодательная база этому создана Законом о залоге.

Государственные централизованные вложения предполагается направлять на

реализацию ограниченного числа региональных программ, создание особо эффективных

структурообразующих объектов, поддержание федеральной инфраструктуры,

преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее

острых социальных и экономических проблем. На этапе выхода из кризиса

приоритетными направлениями с точки зрения бюджетного финансирования будут:

- выделение государственных инвестиций

для стимулирования развития опорных сырьевых и аграрных районов,

обеспечивающих решение продовольственной и топливно-энергетической проблем;

- поддержание научно-производственного

потенциала;

- выделение субсидий на социальные цели

слаборазвитым районом с чрезмерно низким уровнем жизни населения, не имеющим

возможности приостановить его падение собственными силами.

Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства,

могло бы стать одним из важных источников инвестиций. Однако инфляция делает

долгосрочный кредит невыгодным для банков. Доля его в общем объеме кредитования

продолжает сокращаться и составила на 1 июля 1993 г. лишь 3,6% против 5,2% в

начале года. В первом полугодии банками (включая Сбербанк) было выдано

192,375 млрд. руб. долгосрочных кредитов.

Привлечение средств на селения в

инвестиционную сферу путем продажи акций приватизируемых предприятий и

инвестиционных фондов, в частности, могло бы рассматриваться не только как

источник капиталовложений, но и как один из путей защиты личных сбережений

граждан от инфляции. Стимулировать инвестиционную активность населения

можно путем установления в инвестиционных банках более высоких по сравнению с

другими банковскими учреждениями процентных ставок по личным вкладам,

привлечение средств населения на жилищное строительство, предоставление гражданам,

участвующим в инвестировании предприятия, первоочередного права на приобретение

его продукции по заводской цене и т.п. Для притока сбережений населения на

рынок капитала необходима широкая сеть посреднических финансовых организаций

- инвестиционных банков и фондов, страховых компаний, пенсионных фондов,

строительных обществ и др. Однако важно по возможности обеспечить защиту тем,

кто готов вкладывать свои деньги в фондовые ценности, установив строгий

государственный контроль за предприятиями, претендующими на привлечение

средств населения.

Основным фактором, влияющим на состояние

внутренних возможностей финансирования капиталовложений, является

финансово-экономическая нестабильность. Инфляция обесценивает накопления

предприятий и населения, что существенно снижает их инвестиционные

возможности. Тем не менее, недостаточность внутреннего инвестиционного

потенциала можно считать относительной.

Традиционно в России финансирование

капитальных вложений осуществлялось в основном за счет внутренних источников.

Можно предположить, что и в дальнейшем они будут играть решающую роль,

несмотря на активизацию привлечения иностранного капитала. Каждой семье

приходится постоянно решать житейскую проблему: какую часть своего бюджета

направить на текущее потребление, а какую - отложить на будущее. Предположим,

что члены семьи зарабатывают 1 млн. руб. в месяц. Часть этих денег можно израсходовать

на покупку продуктов питания и одежду и на оплату жилья и коммунальных услуг,

а часть можно отложить. Допустим, что семья тратит 800 тыс. руб. в течение месяца,

а оставшиеся 200 тыс. помещает в банк или меняет на американские доллары для

инвестирования будущих расходов (159.8 трлн. рублей (20.8% всех денежных

доходов) было затрачено жителями России в первом полугодии 1997 г. на покупку

иностранной валюты...). В этом случае говорят, что уровень сбережений семьи составляет

20%.

В масштабе страны общий уровень

сбережений зависит от уровня сбережений населения, организаций и правительства.

Средства отдельных граждан - не единственный источник сбережений на будущее.

Предположим, что некая компания получила прибыль в размере 100 млн. руб. Эта

прибыль может быть выплачена владельцам, реинвестирована (компания может

приобрести на эти средства новое оборудование или производственные площади) или

же положена на банковский счет. В любом случае компания сберегает часть своей

прибыли, точно так же как семья сберегает часть своего заработка. Правительство

тоже может делать сбережения - в тех случаях, когда налоговые поступления в

бюджет превышают правительственное потребление (куда входит зарплата государственных

служащих, расходы на оборону, выплаты пенсионерам и т.п.). При таком положении

дел у правительства остаются средства, которые могут быть использованы под

инвестиции, скажем, в строительство новых дорог или развитие телефонной связи.

Объем сбережений в стране

непосредственно влияет на объем инвестиций в стране. Уже было отмечено, что

инвестиции представляют собой расходы на приобретение оборудования, зданий и

жилья, которые в будущем выразятся в подъеме производительной мощи всей

экономики. Когда общество сберегает часть своего текущего дохода, это означает,

что часть производства может быть направлена не на потребление, а на инвестиции.

Чаще всего сберегатели (вкладчики) и

инвесторы принадлежат к разным экономическим группам. Когда семья откладывает

часть своего дохода, она помещает свои деньги в банк. Банк одалживает эти

деньги компании, желающей осуществить капиталовложения. В этом случае

вкладчики (отдельные граждане) и инвесторы (предприятия) связаны через

финансового посредника (банк). Иногда вкладчики и инвесторы представляют собой

одно и то же лицо. Если предприятие сберегает часть своей прибыли и

использует ее на покупку нового станка, оно одновременно и сберегает и

инвестирует деньги. Иногда компания сберегает свою прибыль за счет увеличения

банковских вкладов. Банк затем одалживает эти деньги другой компании, желающей

сделать капиталовложения. В закрытой экономике объем сбережений точно

соответствует объему инвестиций. Какая часть национального дохода сберегается,

такая часть и может быть инвестирована. Таким образом, можно сказать, что в

закрытой стране внутренние инвестиции равны внутренним сбережениям.

Когда страна входит в мировую финансовую

систему, складывается не столь однозначная ситуация. Если некая российская

компания желает сделать капиталовложение, она может занять необходимые

средства, как в российском, так и в зарубежном банке.

Классифицирование инвестиций

относительно объекта приложения, характера использования и фактора времени.

·

первичные инвестиции, или нетто-инвестиции, осуществляемые при основании

или при покупке предприятия;

·

инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение

производственного потенциала;

·

реинвестиции, т. е. использование свободных доходов, полученных в

результате реализации инвестиционного проекта, путем направления их на

приобретение или заготовление новых средств производства с целью поддержания

состава основных фондов предприятия;

·

инвестиции на замену, в результате которых имеющееся оборудование заменяется

новым;

·

инвестиции на рационализацию, направляемые на модернизацию технологического оборудования

или технологических процессов;

·

инвестиции на изменение

программы выпуска продукции;

·

инвестиции на диверсификацию, связанные с изменением номенклатуры изделий,

созданием новых видов продукции и организацией новых рынков сбыта;

·

инвестиции на обеспечение

выживания предприятия в перспективе, направляемые

на подготовку кадров, рекламу, охрану окружающей среды;

·

брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

·

рисковыми инвестициями, или

венчурным капиталом называются инвестиции

в форме выпуска новых акций, производимые в новых сферах деятельности, связанных

с большим риском. Венчурный капитал инвестируется в несвязанные между собой

проекты в расчете на быструю окупаемость вложенных средств. Такие

капиталовложения, как правило, осуществляются путем приобретения части акций

предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии

последних в акции. Рисковое вложение капитала обусловлено необходимостью

финансирования мелких инновационных фирм в областях новых технологий. Рисковый

капитал сочетает в себе различные формы приложения капитала: ссудного,

акционерного, предпринимательского. Он выступает посредником в учредительстве

стартовых наукоемких фирм.

Аннуитет -

инвестиции, приносящие вкладчику определенный доход через регулярные промежутки

времени. В основном, это вложения средств в пенсионные и страховые фонды.

Страховые компании и пенсионные фонды выпускают долговые обязательства, которые

их владельцы хотят использовать на покрытие непредвиденных расходов в будущем.

• Инвестиции в имущество (материальные инвестиции). Под материальными

инвестициями понимают инвестиции, которые прямо участвуют в производственном процессе

(например, инвестиции в оборудование, здания, запасы материалов).

• Финансовые инвестиции — вложения в финансовое имущество, приобретение прав

на участие в делах других фирм и деловых прав (например, приобретение акций,

других ценных бумаг).

• Нематериальные инвестиции — инвестиции в нематериальные ценности (например,

инвестиции в подготовку кадров, исследования и разработки, рекламу и др.).

Представляется, что все инвестиции

относительно объекта приложения (а именно этот критерий наиболее интересен)

можно разделить на два вида:

портфельные и реальные, где:

Портфельные — вложения в ценные бумаги с целью последующей игры

на изменение курса и (или) получение дивиденда, а также участия в управлении

хозяйствующим субъектом;

Формирование портфеля происходит путем

приобретения ценных бумаг и других активов. Портфель - совокупность

собранных воедино различных инвестиционных ценностей, служащих инструментом для

достижения конкретной инвестиционной цели вкладчика. В портфель могут входить

ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции,

облигации, сберегательные и депозитные сертификаты, залоговые свидетельства,

страховые полисы и др.).

В своей работе я хотела бы поподробнее

остановиться на портфельных инвестициях.

То внимание, которое уделяется

портфельным инвестициям, вполне соответствует радикальным изменениям,

произошедшим во второй половине двадцатого столетия в экономике промышленно

развитых стран. На месте отдельных изолированных региональных финансовых рынков

возник единый международный финансовый рынок. К традиционному набору

"основных" финансовых инструментов (иностранная валюта, государственные

облигации, акции и облигации корпораций) добавился постоянно расширяющийся

список новых "производных" инструментов, таких как депозитарные

расписки, фьючерсы, опционы, индексы, свопы и т. д.. Эти инструменты позволяют

реализовать более сложные и тонкие стратегии управления доходностью и риском

финансовых сделок, отвечающие индивидуальным потребностям инвесторов, требованиям

управляющих активами, спекулянтов и игроков на финансовом рынке.

Центральной проблемой в современной

портфельной теории является выбор оптимального портфеля, т. е. определение

набора активов с наибольшим уровнем доходности при наименьшем или заданном

уровне инвестиционного риска. Такой подход "многомерен" как по числу

вовлекаемых в анализ активов, так и по учитываемым характеристикам.

Существенным моментом в современной теории оказывается и учет взаимных корреляционных

связей между доходностями активов, что позволяет финансовым менеджерам

проводить эффективную диверсификацию портфеля, существенно снижающую риск

портфеля по сравнению с риском включенных в него активов. Наличие хорошо разработанных

методов оптимизации и развитие вычислительной техники позволили на практике

реализовать современные методы построения инвестиционных портфелей со многими

десятками, а то и тысячами активов. И хотя процесс создания современной теории

инвестиций еще далеко не закончен и продолжаются активное обсуждение и споры по

поводу ее основных принципов и результатов, влияние этой теории в современном финансовом

мире постоянно растет. С необходимостью понимания основных постулатов

классической портфельной теории столкнулись и российские профессиональные управляющие

при формировании первых своих портфелей ценных бумаг в условиях сверхрискованного

российского финансового рынка. Тем более важно проследить этапы формирования

этой важнейшей отрасли финансовой теории XX века

Начальный этап развития теории инвестиций,

относится к 20-30-м годам ХХ -го столетия и является периодом зарождения

теории портфельных финансов как науки в целом. Этот этап представлен, прежде

всего, основополагающими работами И. Фишера по теории процентной ставки и

приведенной стоимости. Он доказал, что критерии оценки инвестиций никак не

связаны с тем, предпочитают ли индивидуумы настоящее потребление потреблению в

будущем. И мот, и скупец единодушны относительно суммы, которую они хотят

инвестировать в реальные активы. Поскольку они пользуются одними и теми же

инвестиционными критериями, они могут скооперироваться в одном предприятии и

передать функции по его управлению профессиональному управляющему-менеджеру. В

свою очередь, менеджерам не обязательно знать личные вкусы акционеров

предприятия и не следует руководствоваться своими предпочтениями. Их задача –

максимизировать чистую приведенную стоимость. Если они добиваются успеха, то

могут быть уверены, что действуют наилучшим образом в интересах своих

акционеров. Эти теоретические положения во многом были подкреплены бурным

расцветом индустрии первых взаимных фондов в США, активно спекулировавших в то

время на американском биржевом рынке, и численность которых к концу 20-х годов

в США составила свыше 700 единиц.

Важная особенность теоретических работ

довоенного периода состоит в выработке гипотезы о полной определенности

условий, в которых осуществляется процесс принятия финансовых решений.

Математические средства, применяемые в анализе того времени, сводились к

элементарной алгебре и началам фундаментального анализа. Совокупность этих

средств, ориентированных на проведение финансовых расчетов в условиях определенности,

получила название финансовой математики. Несмотря на господство "детерминированного

подхода", важность факторов неопределенности и риска в финансовых проблемах

сознавалась вполне четко. Однако лишь применение качественных, теоретико-вероятностных

методов позволило существенно продвинуться в исследовании влияния риска на

принятие инвестиционных решений. Именно работы этого направления и получили

название "современная теория инвестиций". И этап развития этого

направления финансовой теории, который длился с 20-30-х годов до выхода работы

Г.Марковица, поэтому можно назвать "первичным", а сам тип портфеля,

который формировали финансовые менеджеры - случайным.

Начало современной теории инвестиций

можно определить достаточно точно. Это 1952 г., когда появилась статья Г.

Марковица под названием "Выбор портфеля". В этой статье впервые была

предложена математическая модель формирования оптимального портфеля ценных

бумаг, и были приведены методы построения таких портфелей при определенных

условиях. Основной заслугой Марковица явилась предложенная в этой небольшой

статье теоретико-вероятностная формализация понятия доходности и риска. Это

сразу позволило перевести задачу выбора оптимальной инвестиционной стратегии на

строгий математический язык. Именно он первым привлек внимание к общепринятой

практике диверсификации портфелей и точно показал, как инвесторы могут

уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на

которые меняются по-разному. С математической точки зрения получающаяся

оптимизационная стратегия относится к классу задач квадратической оптимизации

при линейных ограничениях. К настоящему времени вместе с задачами линейного

программирования это один из наиболее изученных классов оптимизационных задач,

для которых разработано большое число достаточно эффективных алгоритмов.

Г. Марковиц не остановился на этом, он

продолжил разработку основных принципов формирования портфеля. Эти принципы

послужили основой для многих работ, описывающих связь между риском и

доходностью. Однако его работы не привлекли особого внимания со стороны

теоретиков-экономистов и практиков. Для 50-х гг. применение теории вероятностей

к финансовой теории было само по себе весьма необычным делом. К тому же

неразвито ль вычислительной техники и сложность предложенных Марковицем

алгоритмов, процедур и формул не позволили осуществить фактическую реализацию

его идей. Не случайно заслуги Марковица были оценены гораздо позднее выхода его

работ, а Нобелевская премия по экономике ему была присуждена только в 1990

году.

В первой половине 60-х годов учеником

Марковица У. Шарпом была предложена так называемая однофакторная модель рынка

капиталов, в которой впервые появились ставшие знаменитыми впоследствии

"альфа" и "бета" характеристики акций. На основе

однофакторной модели Шарп предложил упрощенный метод выбора оптимального

портфеля, который сводил задачу квадратичной оптимизации к линейной. В

простейших случаях, для небольших размерностей, эта задача могла быть решена

практически "вручную". Такое упрощение сделало методы портфельной

оптимизации применимыми на практике. К 70-м гг. развитие программирования, а

также совершенствование статистической техники оценивания показателей

"альфа" и "бета" отдельных ценных бумаг и индекса

доходности рынка в целом привело к появлению первых пакетов программ для

решения задач управления портфелем ценных бумаг.

Выводы У.Шарпа стали известны как модели

оценки долгосрочных активов, основанные на предположении, что на конкурентном

рынке ожидаемая премия за риск изменяется прямо пропорционально коэффициенту

бета (стандартный измеритель риска). Другими словами, этот экономист развил

положения Марковица в плане выбора оптимальных инвестиционных портфелей и его

научный вклад в портфельную теорию сжато сформулирован в следующих принципах:

1. Инвесторы предпочитают высокую

ожидаемую доходность инвестиций и низкое стандартное отклонение. Портфели

обыкновенных акций, которые обеспечивают наиболее высокую ожидаемую доходность

при данном стандартном отклонении, называются эффективными портфелями.

2. Если вы хотите знать предельное

влияние акции на риск портфеля, вы должны учитывать не риск акции самой по

себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции

к изменениям стоимости портфеля.

3. Чувствительность акции к изменениям

стоимости рыночного портфеля обозначается показателем бета. Следовательно, бета

измеряет также предельный вклад акции в риск рыночного портфеля.

4. Если инвесторы могут брать займы или

предоставлять кредиты по безрисковой ставке процента, тогда им следует всегда

иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций. Состав

такого портфеля акций зависит только от того, как инвестор оценивает

перспективы каждой акции, а не от его отношения к риску. Если инвесторы не

располагают какой-либо дополнительной информацией, им следует держать такой же

портфель акций, как и у других, - иначе говоря им следует держать рыночный

портфель ценных бумаг.

Далее, если каждый держит рыночный

портфель и если бета показывает вклад каждой ценной бумаги в риск рыночного

портфеля, тогда не удивительно, что прения за риск, требуемая инвесторами,

пропорциональна коэффициенту бета. Премии за риск всегда отражают вклад в риск

портфеля. Некоторые акции увеличат риск портфеля, и вы приобретете их только в

том случае, если они к тому же увеличат и ожидаемый доход. Другие акции снизят

портфельный риск, и поэтому вы готовы купить их, даже если они снижают ожидаемые

доходы от портфеля. Если портфель, который вы выбрали, эффективен, каждый вид

ваших инвестиций должен одинаково напряженно работать на вас. Так, если одна

акция оказывает большее влияние на риск портфеля, чем другая, первая должна

приносить пропорционально более высокий ожидаемый доход. Если портфель эффективен,

связь между ожидаемой доходностью каждой акции и ее предельным вкладом в

портфельный риск должна быть прямолинейной.

Верно и обратное: если прямолинейной

связи нет, портфель не является эффективным.

Сегодня модель Марковица используется в

основном на первом этапе формирования портфеля активов при распределении

инвестируемого капитала по различным типам активов: акциям, облигациям,

недвижимости и т. д. Однофакторная модель Шарпа используется на втором этапе,

когда капитал, инвестируемый в определенный сегмент рынка активов,

распределяется между отдельными конкретными активами, составляющими выбранный

сегмент (т. е. по конкретным акциям, облигациям и т. д.).

Влияние "портфельной теории"

Марковица значительно усилилось после появления в конце 50-х и начале 60-х гг.

работ Д. Тобина по аналогичным темам. Здесь следует отметить некоторые различия

между подходами Марковица и Тобина. Подход Марковица лежит в русле

микроэкономического анализа, поскольку он акцентирует внимание на поведении

отдельного инвестора, формирующего оптимальный, с его точки зрения, портфель на

основе собственной оценки доходности и риска выбираемых активов. К тому же

первоначально модель Марковица касалась в основном портфеля акций, т. е.

рисковых активов. Тобин также предложил включить в анализ безрисковые активы,

например, государственные облигации. Его подход является, по существу,

макроэкономическим, поскольку основным объектом его изучения является

распределение совокупного капитала в экономике по двум его формам: наличной

(денежной) и не наличной (в виде ценных бумаг). Акцент в работах Марковица

делался не на экономическом анализе исходных постулатов теории, а на

математическом анализе их следствий и разработке алгоритмов решений

оптимизационных задач. В подходе Тобина основной темой становится анализ

факторов, заставляющих инвесторов формировать портфели активов, а не держать

капитал в какой-либо одной, например налично-денежной, форме. Кроме того, Тобин

проанализировал адекватность количественных характеристик активов и портфелей,

составляющих исходные данные в теории Марковица. Возможно, поэтому Тобин

получил Нобелевскую премию на девять лет раньше (1981), чем Марковиц (1990).

С 1964 г. появляются три работы,

открывшие следующий этап в инвестиционной теории, связанный с так называемой

моделью оценки капитальных активов, или САРМ (Capital Asset Price Model). Работы Шарпа (1964), Линтнера (1965), Моссина (1966)

были посвящены, по существу, одному и тому же вопросу: "Допустим, что все

инвесторы, обладая одной и той же информацией, одинаково оценивают доходность и

риск отдельных акций. Допустим также, что все они формируют свои оптимальные в

смысле теории Марковица портфели акций исходя из индивидуальной склонности к

риску. Как в этом случае сложатся цены на рынке акций? Таким образом, на САРМ

можно смотреть как на макроэкономическое обобщение теории Марковица. Основным

результатом САРМ явилось установление соотношения между доходностью и риском

актива для равновесного рынка. При этом важным оказывается тот факт, что при

выборе оптимального портфеля инвестор должен учитывать не "весь"

риск, связанный с активом (риск по Марковицу), а только часть его, называемую

систематическим, или недиверсифицируемым риском. Эта часть риска актива тесно

связана с общим риском рынка в целом и количественно представляется коэффициентом

"бета", введенным Шарпом в его однофакторной модели. Остальная

часть (так называемый несистематический, или диверсифицируемый риск)

устраняется выбором соответствующего (оптимального) портфеля. Характер связи

между доходностью и риском имеет вид линейной зависимости, и тем самым обычное

практическое правило "большая доходность - значит, большой риск"

получает точное аналитическое представление.

В 1977 г. эта теория подверглась жесткой

критике в работах Ричарда Ролла. Ролл высказал мнение, что САРМ следует

отвергнуть, поскольку она в принципе не допускает эмпирической проверки.

Несмотря на это, САРМ остается, пожалуй, самой значительной и влиятельной

современной финансовой теорией. Практические руководства по финансовому

менеджменту в части выбора стратегии долгосрочного инвестирования и по сей день

основываются исключительно на САРМ.

С инвестиционной теорией и теорией

финансового менеджмента связан еще один цикл исследований по так называемой

теории корпоративного рынка. Эта теория посвящена проблеме

"адекватности" рыночных цен финансовых активов. Вопрос состоит в том,

насколько отражают рыночные цены "истинную стоимость" финансовых

активов; инвестор, обнаруживший, что рынок систематически недооценивает или

переоценивает тот или иной актив, был бы в состоянии извлекать доход достаточно

долго и практически без риска. Гипотеза эффективности утверждает, что это

невозможно. Это значит, что рыночные цены в целом отражают практически всю

доступную инвесторам информацию. В таком случае колебания рыночных цен должны

быть чисто случайными, никакой инвестор не в состоянии предсказывать будущие

цены рынка.

Гипотеза эффективного рынка и связанная

с ней модель "случайного блуждания" рыночных цен активов

стимулировали применение динамических теоретико-вероятностных моделей,

основанных на теории случайных процессов. В русле этих идей в 1973 г. Майроном

Шоулсом и Фишером Блеком была предложена модель опционов, получившая название

модели Блека-Шоулса. Эта модель основывалась на возможности осуществления

безрисковой сделки с одновременным использованием акции и выписанным на нее

опционом. Стоимость (цена) такой сделки должна совпадать со стоимостью безрисковых

активов на рынке, а поскольку цена акции меняется со временем, то и стоимость

выписанного опциона, обеспечивающего безрисковую сделку, также должна соответствующим

образом изменяться. Из этих предписаний можно получить оценку (вероятностную)

стоимости опциона. Работы Блека и Шоулса, а также тесно связанные с ними работы

Роберта Мертона сразу же получили широкое признание. Более того, схемы расчетов,

приведенные в этих работах, были очень быстро использованы на практике. Следует

заметить, что 70-е гг. - это годы чрезвычайно быстрого, "взрывного"

роста рынка опционов.

Модель Блека-Шоулса до сих пор остается

одной из наиболее часто используемых, хотя со временем появились более сложные

модели как опционов, так и других "производных" ценных бумаг. В

целом, 70-е гг., составившие третий этап в развитии современной теории

инвестиций, характеризуются стремительным расширением и углублением

математических средств финансового анализа. Если в довоенные годы применение даже

элементарной алгебры было достаточно редким делом, а портфельная теория Марковица-Тобина-Шарпа

использовала лишь элементарные теоретико-вероятностные и оптимизационные

методы, то работы 70-80-х гг. потребовали весьма тонких и сложных средств

современной теории случайных процессов и оптимального управления.

Марковиц утверждает, что инвестор должен

основывать свое решение по выбору портфеля исключительно на ожидаемой

доходности и стандартном отклонении. Это означает, что инвестор должен оценить

ожидаемую доходность и стандартное отклонение каждого портфеля, а затем выбрать

"лучший" из них, основываясь на соотношении этих двух параметров.

Интуиция при этом играет определяющую роль. Ожидаемая доходность может быть

представлена как мера потенциального вознаграждения, связанная с конкретным

портфелем, а стандартное отклонение - как мера риска, связанная с данным

портфелем. Таким образом, после того, как каждый портфель был исследован в

смысле потенциального вознаграждения и риска, инвестор должен выбрать портфель,

который является для него наиболее подходящим.

Метод, который будет применен для выбора

наиболее желательного портфеля, использует так называемые кривые безразличия.

Эти кривые отражают отношение инвестора к риску и доходности и, таким образом,

могут быть представлены как двумерный график, где по горизонтальной оси

откладывается риск, мерой которого является стандартное отклонение, а по

вертикальной оси - вознаграждение, мерой которого является ожидаемая

доходность. Первое важное свойство кривых безразличия: все портфели. лежащие на

одной заданной кривой безразличия, являются равноценными для инвестора. Второе

важное свойство кривых безразличия: инвестор будет считать любой портфель, лежащий

на кривой безразличия, которая находится выше и левее, более привлекательным,

чем любой портфель, лежащий на кривой безразличия, которая находится ниже и

правее.

Инвестор имеет бесконечное число кривых

безразличия. Это просто означает, что, как бы не были расположены две кривые

безразличия на графике, всегда существует возможность построить третью кривую,

лежащую между ними. Также можно сказать, что каждый инвестор имеет график

кривых безразличия, представляющих его собственный выбор ожидаемых доходностей

и стандартных отклонений. Это означает, что инвестор должен определить ожидаемую

доходность и стандартное отклонение для каждого потенциального портфеля и

нанести их на график в виде кривых безразличия.

Это отнюдь не значит, что необходимо

проводить оценку всех возможных портфелей. Инвестор выберет свой оптимальный

портфель из множества портфелей, каждый из которых:

1. Обеспечивает максимальную ожидаемую

доходность для некоторого уровня риска.

2. Обеспечивает минимальный риск для

некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих этим

двум условиям, называется эффективным множеством. Причем особую важность имеют

портфели, находящиеся на границе этого множества.

И, наконец, совмещая графики кривых

безразличия и эффективного множества инвестор может приступить к выбору

портфеля, расположенного на кривой, находящейся выше и левее остальных. Этот

портфель будет соответствовать точке, в которой кривая безразличия касается

эффективного множества. Таким образом классическая портфельная теория, по

нашему мнению, прошла три этапа своего развития. Первый этап - первичный

-разработка математических основ для портфельной теории. Второй этап -создание

теории рыночного портфеля в работах Марковица, Тобина, Шарпа. Третий этап -

формирование на основе теории рыночного портфеля теории оптимального портфеля в

работах Модильяни, Миллера, Блека, Шоулса.

Основные выводы, к которым пришла

сегодня классическая портфельная теория можно сформулировать следующим образом:

1. Эффективное множество содержит те

портфели, которые одновременно обеспечивают и максимальную ожидаемую

доходность при фиксированном уровне риска, и минимальный риск при заданном

уровне ожидаемой доходности.

2. Предполагается, что инвестор выбирает

оптимальный портфель из портфелей, составляющие эффективное множество.

3. Оптимальный портфель инвестора

идентифицируется с точкой касания кривых безразличия инвестора с эффективным

множеством.

4. Диверсификация обычно приводит к

уменьшению риска, так как стандартное отклонение портфеля в общем случае будет

меньше, чем средневзвешенные стандартные отклонения ценных бумаг, входящих в

портфель.

5. Соотношение доходности ценной бумаги

и доходности на индекс рынка известно как рыночная модель.

6. Доходность на индекс рынка не

отражает доходности ценной бумаги полностью. Необъясненные элементы включаются

в случайную погрешность рыночной модели.

7. В соответствии с рыночной моделью

общий риск ценной бумаги состоит из рыночного риска и собственного риска.

8. Диверсификация приводит к усреднению

рыночного риска.

9. Диверсификация может значительно

снизить собственный риск.

Таким образом, можно сформулировать

следующие основные постулаты, на которых построена классическая портфельная

теория:

1. Рынок состоит из конечного числа

активов, доходности которых для заданного периода считаются случайными

величинами.

2. Инвестор в состоянии, например,

исходя из статистических данных, получить оценку ожидаемых (средних) значений

доходностей и их по парных ковариаций - степеней возможности диверсификации

риска.

3. Инвестор может формировать любые

допустимые (для данной модели) портфели. Доходности портфелей являются также

случайными величинами.

4. Сравнение выбираемых портфелей

основывается только на двух критериях - средней доходности и риске.

5. Инвестор не склонен к риску в том

смысле, что из двух портфелей с одинаковой доходностью он обязательно

предпочтет портфель с меньшим риском.

Ясно, что на практике строгое следование

этим положениям является очень проблематичным. Однако оценка портфельной теории

должна основываться не только на степени адекватности исходных предположений,

но и на успешности решения с ее помощью задач управления инвестициями. В последние

десятилетия использование портфельной теории значительно расширилось. Все

большее число инвестиционных менеджеров, управляющих инвестиционных фондов

применяют ее методы на практике, и хотя у нее имеется немало противников, ее

влияние постоянно растет не только в академических кругах, но и на практике,

включая российскую. Присуждение Нобелевских премий по экономике ее создателям и

разработчикам является свидетельством этого.

Прямые (реальные) инвестиции - инвестиции - вложения частной фирмы или государства в

производство какой либо продукции.

Реальные инвестиции состоят из двух

различных компонентов. Первый из них - это инвестиции в основной капитал,

то есть приобретение вновь произведённых капитальных благ, таких как

производственное оборудование, компьютеры и здания производственного

назначения. Второй компонент - инвестиции в товарно-материальные запасы

(оборотный капитал), которые представляют собой накопление запасов сырья,

подлежащего использованию в производственном процессе, или нереализованных

готовых товаров. Коммерческие товарно-материальные запасы считаются составной

частью общей величины запасов капитала в экономической системе; они столь же

необходимы, как и капитал в форме оборудования, зданий производственного назначения.

Также реальные инвестиции можно разделить на

внутренние и внешние:

• внутренние — это вложение средств хозяйствующего субъекта в собственные

факторы производства за счет собственных источников финансирования;

• внешние — это вложение средств инвестиционных институтов в факторы

производства, нуждающегося в инвестициях хозяйствующего субъекта.

К реальным инвестициям имеет смысл

отнести также понятия валовые и чистые инвестиции. Собственно чистые

инвестиции это валовые инвестиции за вычетом издержек на возмещение основного

капитала.

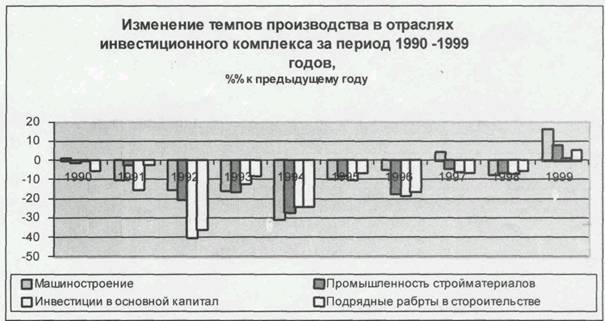

В 1999 году впервые за последние восемь

лет динамика инвестиций в основной капитал имела положительную направленность.

Если в течение первой половины 1999 года имела место тенденция замедления спада

инвестиционной активности, то с июля наблюдается выход на траекторию роста

инвестиций в основной капитал. В 1999 году организации и предприятия всех форм

собственности инвестировали в основной капитал 598,7 млрд. руб., что на 1,0% превышает

уровень предыдущего года. В 1999 году впервые за годы реформ отмечается рост

производства в отраслях инвестиционного комплекса.

|

|

|

Инвестиции в жилищное и коммунальное

строительство составили примерно 1/3 от общего объема инвестиций в

социально-гражданское строительство. В 1999 году после пятилетнего перерыва

отмечен прирост инвестиций в жилищное строительство и восстановление

положительной динамики ввода жилой площади. В 1999 года предприятиями и

организациями всех форм собственности построено 32,0 млн. кв. метров жилой

площади, что на 4,3% превышает уровень предыдущего года. В 63 субъектах

Федерации объемы построенного жилья превысили уровень 1998 года. Поддержание

деловой активности в жилищном строительстве связано как с продолжением ранее

начатых строек, так и с расширением объемов работ.

Оценивая влияния инвестиционного

процесса на состояние экономики необходимо учитывать специфические особенности

этого процесса на всем периоде радикальных преобразований. Отличительной чертой

российских реформ является беспрецедентное по масштабам свертывание

инвестиционной деятельности. В 1999 году инвестиции в основной капитал

составляли только 26,3% от уровня предреформенного 1991 года. В то же время,

инвестиционный спад в период 1992-1999 года носил структурный характер и определялся

совокупным воздействием факторов изменения отраслевых, технологических и

воспроизводственных сдвигов в национальной экономике.

Изменения структуры ВВП сопровождалось

перераспределением потоков инвестиций в основной капитал из сектора производства

товаров в сектор услуг. В 1999 году инвестиции в сектор услуг составляли 52,40%

от общего объема инвестиций в национальную экономику против 43,0% накануне

реформ. В свою очередь в инвестициях, направляемых в сектор услуг повышалась

доля отраслей инфраструктуры. В период 1997-1999 годов в среднем на долю транспорта,

связи и торговли приходилась 1/5 часть общего объема инвестиций в основной

капитал против 12% в среднем за период 1992-1996 годов.

Динамичное развитие связи и сектора

информационных услуг поддерживалось интенсивным процессом инвестирования. Если

в 1994 году доля инвестиций в связь составляла менее 1% в общем объеме

инвестиций в национальную экономику, то в 1999 году она достигла 3,5%.

Повышение инвестиционной активности в отрасли и рост спроса на услуги связи

является индикатором экономического оживления. Заметим, что инвестиционная

политика в отрасли ориентирована на решение перспективных проблем. Характерной

для 1999 года явилась тенденция к расширению рынка и структуры предоставления

услуг связи при сдерживании тарифов на услуги. Это позволило компаниям не

только сохранить или расширить сегменты

• своего присутствия на рынке услуг

связи, но и сформировать определенный потенциал к дальнейшему развитию.

С изменением институциональной структуры

экономики и сокращением присутствия государства на рынке капитала доля

инвестиций в сельское хозяйство снизилась с 10,8% в 1992 году до 2,5%-3,0% в

период 1996-1999 годов. На инвестиции в промышленность в среднем за период

1994-1999 годов приходилась примерно 1/3 общего объема инвестиций в основной

капитал.

По

мере ослабления темпов спада промышленного производства отмечалось и постепенное

замедление темпов свертывания инвестиционной деятельности. Этот процесс

довольно существенно дифференцировался и по отдельным периодам, и отраслям промышленности.

Так, в 1997 году в результате пересмотра налоговых льгот существенно

замедлились темпы сокращения инвестиций в производственное строительство. При

уменьшении объема инвестиций в основной капитал в целом по экономике на 5,0%,

инвестиции в производственное строительство составили 99,0% от уровня

предшествующего год. Однако в 1998 году в условиях кризиса в финансовом секторе

экономики эта тенденция не сохранилась, и вновь отмечалось резкое сокращение

инвестиционной активности. С изменением экономической конъюнктуры в 1999 году в

промышленности зафиксирован прирост инвестиций в основной капитал на 8,8% по

сравнению с предыдущим годом.

Следует отметить, что за последние два

года произошли существенные изменения в структуре инвестиций по промышлен непроизводственным

комплексам. Если в 1992-1997 годах систематически повышалась доля инвестиций в

топливно-энергетический комплекс при снижении доли инвестиционного комплекса,

то в 1999 году ситуация кардинально меняется. По данным Минэкономики РФ, прирост инвестиций в

машиностроение по сравнению с 1998 годом составил 36,9%, при снижении темпов

инвестиций в топливную промышленность на 2,2% и в электроэнергетику - на 21,4%.

Другой характерной чертой 1998 и 1999

годов является существенное повышение доли инвестиций в отрасли

потребительского комплекса. Если в 1997 году на долю инвестиций в пищевую

промышленность приходилось 8,2% от общего объема инвестиций в основной капитал

промышленности, то в 1999 году - 15,2% году. Рост объемов инвестиций в основной

капитал в . пищевой и медицинской промышленности, соответственно, на 35,7% и

94,8%, соответствует политике замещения импорта потребительских товаров

продукцией отечественных предприятий.

Изменение структуры инвестиций по

отраслям промышленности отражает реакцию российского бизнеса на изменение

конъюнктуры внутреннего рынка и рост спроса на отечественную продукцию. Однако,

несмотря на рост инвестиций, их объем недостаточен для поддержания устойчивой

тенденции экономического роста.

Оценивая ситуацию с привлечением

иностранных инвестиций в экономику России, приходится констатировать, что

Россия является местом борьбы международных компаний за сбыт своих товаров, а

не ареной приложения капитала. Произошло это в результате распахнутости российского

рынка и неадекватного инвестиционного климата.

1.3. Основные факторы,

определяющие спрос на инвестиции.

Коротко рассмотрим несколько из наиболее

важных факторов, определяющих спрос на инвестиции.

Как показал пример со шлифовальным

станком, первоначальные расходы на основной капитал вместе с расходами на его

техническое обслуживание, текущий ремонт и эксплуатацию очень важны при

исчислении ожидаемой нормы прибыли от любого определенного инвестиционного

проекта. В той мере, в какой эти расходы будут возрастать, в такой же мере

ожидаемая норма чистой прибыли от предполагаемого инвестиционного

проекта будет снижаться, и, наоборот, если эти расходы падают, то ожидаемая

норма чистой прибыли возрастает.

При принятии инвестиционных решений

владельцы предприятий рассчитывают на ожидаемую прибыль после уплаты

налогов. Значит, возрастание налогов на предпринимателей приводит к

снижению доходности.

Технический прогресс — разработка новой

и совершенствование имеющейся продукции, создание новой техники и новых

производственных процессов — является основным стимулом для инвестирования.

Разработка более производительного оборудования, например, снижает издержки

производства или повышает качество продукции, тем самым увеличивая ожидаемую

норму чистой прибыли от инвестирования на данное оборудование. Рентабельные новые

виды продукции — такие, как горные велосипеды, персональные компьютеры, новые

виды лекарств и т.п.— вызывают резкое увеличение инвестиций, поскольку фирмы

стремятся расширять производство.

Точно так же как имеющиеся в наличии

потребительские товары оказывают воздействие на принятие решений по поводу

потребления и сбережений, так и наличный основной капитал влияет на ожидаемую

норму прибыли от дополнительных инвестиций в любой отрасли производства. Если

данная отрасль хорошо обеспечена производственными мощностями и запасами

готовой продукции, то в этой отрасли инвестирование будет сдерживаться. Причина

ясна: такая отрасль достаточно оснащена, чтобы обеспечить текущий и будущий

спрос по ценам, которые обеспечивают среднюю прибыль. Если в отрасли имеются

достаточные или даже избыточные мощности, то ожидаемая норма прибыли от

прироста инвестиций будет низкой, и поэтому инвестирование будет незначительным

или его не будет совсем.

Мы раньше отмечали, что основой проекта

является ожидаемая прибыль. Основной капитал находится в длительном

пользовании, его срок службы может исчисляться 10 или 20 годами, и поэтому

доходность любого капиталовложения будет зависеть от прогнозов будущих

продаж и будущей рентабельности продукции, производимой;

помощью этого основного капитала.

Ожидания предпринимателей могут базироваться на разработанных прогнозах

будущих условий предпринимательства, которые включают ряд

"показателей предпринимательства". Вместе с тем такие неопределенные

и трудно предсказуемые факторы, как изменения во внутреннем политическом

климате, осложнения в международной обстановке, рост населения, условия на

фондовой бирже и т. д., должны приниматься во внимание на субъективной и

интуитивной основе.

Глава II. Инвестиционный климат, как основа

формирования

инвестиционной деятельности в РФ.

2.1. Понятие

инвестиционного климата и факторы,

влияющие на его формирование

Инвестиционный климат – это совокупность политических, экономических, юридических,

социальных, бытовых и других факторов, которые предопределяют, в конечном

счете, степень риска капиталовложений и возможность их эффективного использования.

Понятие «инвестиционный климат»

отражает степень благоприятности ситуации, складывающийся в той или иной

стране, по отношению к инвестициям, которые могут быть сделаны в страну.

Оценка инвестиционного климата

основывается на анализе факторов, определяющих инвестиционный климат и

способствующих экономическому росту (см. схема 1).

Вопрос об инвестиционном климате в

России ныне выходит на первый план. От него, возможно, более чем от всех других

факторов зависит будущее российской экономики. Суть дела можно объяснить так:

1.

Туго затянутый узел социальных,

экономических и политических проблем России можно развязать только при условии,

что будет обеспечен экономический рост, причем долгосрочный, не менее 4-5% в

год в течении 20 лет. Иначе придется продолжать сокращение расходов и

отставание страны будет увеличиваться.

2.

Эту задачу можно решить только при

масштабном притоке инвестиций. Загрузка имеющихся мощностей, учитывая их

старение и низкую эффективность, позволит увеличить ВВП не более чем на 8-12%.

3.

Есть два принципиально различных

пути увеличения инвестиций. Первый – мобилизация ресурсов в руках государства и

рост государственных капитальных вложений, что в России сегодня практически невозможно.

4.

Второй путь, – привлечение в

крупных масштабах частных инвестиций, - более естественен для рыночной

экономики. Но для них как раз нужен благоприятный инвестиционный климат, столь

благоприятный, чтобы стимулировать сбережения и чтобы Россия получила

предпочтение на международном рынке капитала.

5.

Между тем инвестиционный климат в

России ныне крайне неблагоприятен. Объем инвестиций в основной капитал за

последние 12 лет сократился в 5 раз. За эти же годы прямые иностранные

инвестиции составили в общей сложности примерно 10-15 млрд. долл., а без

кредитов менее половины этой суммы.

Если в

первые годы реформ темпы преобразований в России внушали инвесторам

определенный оптимизм, то затем темп был потерян, и интерес инвесторов в значительной

мере утрачен.

Очевидно, добиться коренного перелома в

этой сфере – первостепенная, поистине национальная задача. Работа над ее

решением должна дать новый импульс жизненно необходимым реформам.

Схема 1

Структура инвестиционного климата

и факторы его формирования

Понятие «инвестиционный климат» отражает

степень благоприятности ситуации, складывающейся в той или иной стране, по

отношению к инвестициям, которые могут быть сделаны в страну. Обычно

применяются параметры инвестиционного климата в стране, а также входные

параметры, определяющие значения выходных, характеризующие потенциал страны, по

освоению инвестиций и риск их реализации. В их числе:

-

природные ресурсы и состояние

экологии;

-

качество рабочей силы;

-

уровень развития и доступность

объектов инфраструктуры;

-

политическая стабильность и

предсказуемость возникновения форс-мажорных обстоятельств;

-

макроэкономическая стабильность:

состояние бюджета, платежный баланс, государственный, в том числе внешний долг:

-

качество государственного

управления, политика центральных и местных властей;

-

законодательство, полнота и

качество в плане регулирования экономической жизни, степень либеральности;

-

уровень соблюдения законности и

правопорядка, преступность и коррупция;

-

защита прав собственности, уровень

корпоративного управления;

-

обязательность партнеров при

исполнении контрактов;

-

качество банковской системы и

других институтов;

-

открытость экономики, правила

торговли с зарубежными странами;

-

административные, технические,

информационные и другие барьеры входа на рынок;

-

уровень монополизма в экономике.

Традиционно принято считать, что главные

конкурентные преимущества России – это богатые природные ресурсы, высокий

уровень образования и сильный интеллектуальный потенциал. Остановимся на

некоторых, наиболее существенных факторов.

Когда говорят о неблагоприятном

инвестиционном климате в России, то чаще всего упоминают чрезмерность

налогового бремени. Проблемы кроются не столько в высоких ставках, сколько в

определении налогооблагаемой базы.

Существенны тяжести налогового бремени

то, что предприятия не защищены от произвола налоговых и таможенных органов.

Значительная неполнота и противоречивость налогового законодательства создают

зоны правовой неопределенности. Учитывая, что налоговые отношения могут

регулироваться государством, налогоплательщики оказываются под усиленным

давлением фискальных служб. При этом ощущение у налогоплательщиков такое, что

они всегда не правы.

Объем налоговых изъятий из дохода

граждан согласно действующим нормам неадекватен уровню развития их

правосознания и оценке допустимого фискального бремени, о чем свидетельствует

уклонение от уплаты подоходного налога. В таких условиях снижение реального

необлагаемого минимума и увеличение максимальной ставки никак не будет

способствовать улучшению сбора налогов. Не отмененное до сих пор увеличение

максимальной ставки подоходного налога с 1 января 2000 года до 45% без значительных

вычетов на социальные нужды и частные инвестиции, является завышенной по

сравнению со ставками, принятыми в международной практике.

Пеня за просрочку

уплаты налогов по своему размеру носит штрафной характер и не является

средством обеспечения уплаты налога. Таким образом, можно сделать вывод о

приоритете фискальных интересов государства перед задачами частных налогоплательщиков.

Слабость банковской системы –

существенный тормоз для инвестиций и один из важнейших факторов инвестиционного

риска. Помимо сложности получить кредит по доступной цене, агентами экономики

трудно провести расчеты, получить деньги со счета, что замедляет скорость

трансакций и увеличивает их стоимость, негативно влияя на рентабельность

операций. Это особенно явно стало во время кризиса. В обычаи «черный нал», т.е.

операции мимо банков. Значительная часть банков в целях выживания переориентировалась

на операции по отмыванию денег, по обналичиванию, на обслуживание других полукриминальных

и криминальных ситуаций.

Если не будут решены ключевые вопросы

ответственности за банковский сектор в целом, то слабая банковская система еще

на протяжении десятков лет будет препятствовать развитию российской экономики.

Еще слабее финансовые институты,

ориентированные на долгосрочные инвестиции. Инвестиционные фонды,

мобилизирующие ресурсы для инвестиций, также чрезвычайно слабы и

немногочисленны в России. Не государственные пенсионные фонды и страховые

компании, вступающие в странах с развитой рыночной в качестве крупнейших

институциональных инвесторов, в российской действительности в большинстве

случаев обслуживают частные интересы финансовых групп, в рамках которых они

созданы.

Страховые компании в России в настоящее

время в значительной мере ориентируются на выполнение функций институтов,

используемых в различного рода схемах ухода от налогообложения, обналичиванию

денег и т. д. При такой направленности деятельности страховых компаний,

естественно, они не способны играть сколько –нибудь значительную роль на рынке

инвестиций.

Эти обстоятельства, а также отсутствие

гарантий прав меньшинства акционеров, обуславливают слабость российского

фондового рынка.

Нефтегазовая отрасль России обеспечивает

45% экспорта, 60% валютных поступлений и около 20% ВВП. ТЭК России обладает

приблизительно 5% мировых запасов и 34% мировых запасов газа и является

ключевым сектором экономики. Однако. Эта отрасль в настоящее время переживает

серьезный упадок. За последние десять лет добыча сократилось почти на 50%, с

550 млн. тонн в 1989г. до 300 млн. тонн в 1998г. В этот период, особенно в

течении последних двух лет, резко уменьшился объем и внутренних, и иностранных

инвестиций. По оценке отраслевых экспертов, через 5-10 лет Россия может стать

импортером сырой нефти.

Инвестиции в рамках существующей системы

лицензирования нефтегазодобычи в последние годы почти отсутствовали из-за

карательного налогового режима и непрозрачного механизма распределения квот на

экспорт сырой нефти.

Внутренние цены на российскую сырую

нефть составляют от мировых, а компании в настоящее время могут экспортировать

только 30-35% своей продукции. Когда цены на нефть в конце 1998г. и начале

1999г были низкими. Добыча нефти для российского внутреннего рынка была

нерентабельной. Даже затем, когда цены в1999г. повысились, нефтедобыча для

внутреннего рынка России не является привлекательной.

Экономическое законодательство России

является одним из самых полных и ограничительным в мире. Обширный массив

законов, постановлений и норм служит не как действенная система защиты

окружающей среды, а как средство получения доходов.

Итак, рассмотрев основные факторы,

влияющие на инвестиционный климат страны, что входило в задачу научной работы,

можно приступить к анализу, а затем и к оценке инвестиционного климата нашей

страны.

В рыночной экономике совокупность

политических, социально-экономических, финансовых, социокультурных,

организационно-правовых и географических факторов, присущих той или иной

стране, привлекающих и отталкивающих инвесторов, принято называть ее

инвестиционным климатом. Оценить теперешнее состояние инвестиционного климата в

России не составляет особого труда, стоит только обратиться к статистике. Начиная

с 1991 года, размер капиталовложений в экономику России падает с каждым годом.

Такая тенденция, наблюдаемая до сих пор, не обнадёживает. Она говорит о том,

что инвестиционный климат в нашей стране пока крайне неблагоприятен для капиталовложений,

и даже такие факторы как природные ресурсы России, мощный (хотя технически устаревший

и хронически недогруженный) производственный аппарат, наличие дешёвой и

достаточно квалифицированной рабочей силы, высокий научно-технический потенциал

не привлекают инвесторов, причины чего мы уже пояснили в проделанной работе.

Общее мнение работающих в России иностранных

компаний: за годы реформ страна проделала огромный путь по формированию

рыночной экономики. Создана достаточно современная законодательная база. Идут,

пусть не так быстро как хотелось бы, процессы становления институтов всех

рынков, складывается необходимая деловая культура.

Вместе с тем, для решения назревших

проблем России, вывода ее из системного кризиса, обусловленного многолетним

господством плановой экономики, требуются новые масштабные усилия.

Россия остро нуждается в

реструктуризации своей экономики на современной технологической основе, чтобы

существенно поднять свою конкурентоспособность и завоевать позиции на рынках.

Для этого потребуется за 20 лет более двух триллионов долларов инвестиций из

всех источников.

Сегодня же износ основных фондов

российских предприятий более 50%, доля производственного оборудования с

возрастом более 15 лет – 46%.

Объем инвестиций в основной капитал

снижается вплоть до II квартала 2000 года, а затем наблюдается резкий подъем

(см. таблица 1).

Таблица 1

Финансирование

инвестиций в основной капитал

за счет прибыли

предприятий в 1999-2000 гг.

|

|

1999 год

|

2000 год

|

|

I кв.

|

II кв.

|

III кв.

|

IV кв.

|