Безопасность труда и охрана труда

ФЕДЕРАЛЬНОЕ

АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ДИПЛОМНАЯ РАБОТА

на тему: «Безопасность труда и охрана

труда на предприятии

на примере ГУП «Удмурттара»

Выполнил

студент гр. ЗС (АТиЗ) 060200

– 55(к) А.Д. Гадршина

Руководитель:

к.э.н., доцент О.Д.

Головина

Допущен к защите в ГАК

«___»__________2006 г.

Зам. директора ИЭиУ, к.э.н.

Г.Ю.Галушко

Зав. кафедрой «Экономика

и социология труда» к.э.н., доцент

Н.Н.Олимских

Ижевск, 2006

Содержание

Введение 3

1. Краткая

характеристика предприятия 5

1.1.

Организационно-правовая форма и структура управления 5

1.2.

Выпускаемая продукция 9

1.3.

Характеристика персонала 14

1.4.

Организация оплаты труда 16

1.5.

Характеристика маркетинговой деятельности предприятия 19

2. анализ

финансово-экономических показателей 21

2.1.

Анализ динамики основных экономических показателей деятельности предприятия 21

2.2.

Анализ динамики и структуры бухгалтерского баланса 26

2.3.

Анализ ликвидности активов предприятия 28

2.4.

Анализ финансовой устойчивости 35

2.5.

Анализ рыночной устойчивости и деловой активности 38

2.6. Анализ

и оценка уровня и динамики показателей прибыли и рентабельности 42

3. Анализ состояния

охраны труда в ГУП «Удмурттара» и пути ее совершенствования 48

3.1.

Теоретические аспекты охраны труда на предприятиях 48

3.2.

Анализ состояния охраны труда в ГУП «Удмурттара» 58

3.3.

Пути совершенствования охраны труда на предприятии 70

3.4.

Расчет экономической эффективности мероприятий по ОТ 84

Заключение 89

Список литературы 92

Конституция Российской

Федерации предусматривает, что в России охраняется труд и здоровье людей (ст.

7), что каждый имеет право на охрану здоровья и медицинскую помощь (ст. 41).

Однако кризис последних лет и спад экономики неблагоприятно отразились на состоянии

условий и охраны труда в организациях. Следствием неудовлетворительного состояния

условий и охраны труда явился рост производственного травматизма и

профессиональных заболеваний. В результате несчастных случаев на производстве

ежегодно травмировались около 350 тыс. человек. Анализ причин производственного

травматизма свидетельствует об ослаблении внимания работодателей к

реконструкции и модернизации производства, соблюдению сроков проведения ремонта

и замены устаревшего оборудования, применению надежных систем предупреждения и

локализации аварий, о недостатках в точном учете требований норм и правил

охраны труда при проектировании производственного оборудования, технологических

процессов. Решение многих проблем также сдерживалось недостатками

законодательной и нормативной базы в области условий и охраны труда.

Создавшаяся ситуация требовала

решительных и эффективных мер. Были приняты Основы законодательства РФ об

охране труда, ставшие базой совершенствования законодательства, поставленного

на защиту здоровья людей на производстве, утверждена Федеральная целевая

программа улучшения условий и охраны труда.

Труд человека в

современном автоматизированном и механизированном производстве представляет

собой процесс взаимодействия человека, производственной среды (среды обитания)

и машины. В системе человек - среда обитания- машина происходит мобилизация

психологических и физиологических функций человека, при этом затрачивается

нервная и мышечная энергия. Большая скорость протекания технологических

процессов, потребность в быстрой реакции человека-оператора к внешним

раздражителям в зависимости от получаемой информации, требуют от человека

исключительного внимания к получаемым сигналам.

Человек должен быстро

ориентироваться в сложной производственной обстановке, обеспечивать постоянный

контроль и самоконтроль за действиями системы и поступающими сигналами. Все

это требует повышенного внимания к безопасности человека в производственных

условиях, производственной экологии - этими вопросами занимается охрана труда,

что определяет актуальность выбранной темы.

Безопасность человека

определяется отсутствием производственных и непроизводственных аварий,

стихийных и других природных бедствий, опасных факторов, вызывающих травмы или

резкое ухудшение здоровья, вредных факторов, вызывающих заболевания человека и

снижающих его работоспособность. Труд, природная среда, общая культура

субъектов как элемент среды обитания человека в отдельности являются объектом

исследования многих естественных и общественных наук : политэкономии,

философии, гигиены труда, эргономики, социологии, инженерной психологии и др. Отличаются

эти науки друг от друга предметом изучения, целью и задачами.

Целью данной дипломной

работы является анализ системы безопасности и охраны труда на предприятии.

Объектом исследования является государственное унитарное предприятие

«Удмурттара».

Исходя из цели работы, автор ставит перед собой

следующие задачи:

-

рассмотреть

нормативное регулирование охраны труда, в общем развитие законодательства о

безопасности труда.

-

провести анализ

состояния охраны труда на предприятии;

-

выявить

проблемные вопросы и предложить основные пути совершенствования охраны труда.

1.1. Организационно-правовая форма и структура управления

Государственное унитарное предприятие

«Удмурттара» образовано 29 июня 1957 года как предприятие Министерства торговли

СССР, предназначенное для выпуска тары и упаковки. Основные направления

деятельности: изготовление тары. Продукция предприятия: деревянная тара, ящики

и клети для упаковки, хранения и транспортировки, ящики и коробки тарные деревянные

складные, ящики и коробки из дерева и прессованного картона для транспортировки

и хранения, упаковка из картона и гофрокартона клееная.

Юридический адрес предприятия: 426028, г.Ижевск,

ул.Пойма, 113.

За время

деятельности предприятие, созданное на фоне дефицита упаковки, из

торгово-закупочной переросла в производственную. Подбор исходного сырья в

производстве тары и изготовлении упаковки делает изделия пригодными для упаковки

как пищевых, так и непищевых продуктов.

Широкий ассортимент

продукции позволяет подобрать наиболее оптимальное решение для обеспечения нужд

предприятий, а ее универсальность заключается в том, что, один и тот же ящик

можно использовать для совершенно разных целей. Предприятие является юридическим

лицом и имеет самостоятельный баланс, обособленное имущество, расчетный и

другие счета в учреждениях банков, право заключать договоры и выступать в суде

от своего имени, гербовую печать со своим наименованием и другие необходимые

для хозяйственной деятельности реквизиты.

Предприятие приобретает в установленном порядке

имущественные и неимущественные права и несет обязанности, может быть истцом и

ответчиком в судебных органах, арбитраже, в третейском суде, имеет право от

своего имени заключать договора.

Предприятие в своей деятельности руководствуется

законодательством Российской Федерации, Удмуртской Республики и Уставом.

Предприятие относится к государственной

собственности Удмуртской Республики. Министерство имущественных отношений

Удмуртской Республики передает Предприятию имущество в хозяйственное ведение в

пределах, предусмотренных Уставом предприятия. Предприятие отвечает по своим

обязательствам находящимся на его балансе имуществом.

Министерство имущественных отношений Удмуртской

Республики не несет ответственности по обязательствам Предприятия, Предприятие

не отвечает по обязательствам Министерства имущественных отношений Удмуртской

Республики.

Предприятие создано для производства продукции,

выполнения работ и оказания услуг в целях удовлетворения общественных

потребностей и получения прибыли.

Предприятие самостоятельно планирует свою

деятельность и определяет перспективы развития, исходя из спроса на продукцию и

оказываемые услуги и необходимости обеспечения производственного и социального

развития Предприятия, повышения личных доходов его работников.

Источниками финансирования имущества Предприятия

являются:

-

доходы,

полученные от реализации продукции и услуг;

-

основные,

оборотные средства, другие материальные ценности;

-

кредиты

банков и других кредиторов;

-

безвозмездные

или благотворительные взносы, пожертвования организаций, предприятий, граждан;

-

иные

источники, не запрещенные законодательными актами Российской Федерации и

Удмуртской Республики.

В настоящее время, в соответствии с

распоряжением Правительства Удмуртской Республики № 66-р от 30 января 2006 года

«Об условиях приватизации государственного унитарного предприятия «Удмурттара»,

в соответствии с Федеральным законом от 21 декабря 2001 года № 178-ФЗ «О

приватизации государственного и муниципального имущества», Законом Удмуртской

Республики от 20 января 1997 года № 358-I «Об особенностях приватизации в Удмуртской

Республике», Законом Удмуртской Республики от 19 октября 1999 года № 99-II «О

полномочиях органов государственной власти Удмуртской Республики по владению,

пользованию, распоряжению собственностью Удмуртской Республики» (в редакции

Закона Удмуртской Республики от 29 декабря 2003 года № 68-РЗ) и на основании

результатов инвентаризации имущественного комплекса государственного унитарного

предприятия «Удмурттара» проходит процесс государственного унитарного

предприятия «Удмурттара», с установленным в качестве способа приватизации

преобразование его в открытое акционерное общество.

В соответствии с планом мероприятий,

Министерством имущественных отношений Удмуртской Республики:

-

утвержден

состав подлежащего приватизации имущественного комплекса государственного

унитарного предприятия «Удмурттара»;

-

утвержден

перечень объектов (в том числе исключительных прав), не подлежащих приватизации

в составе имущественного комплекса государственного унитарного предприятия

«Удмурттара»;

-

утвержден

расчет балансовой стоимости подлежащих приватизации активов государственного

унитарного предприятия «Удмурттара»;

-

утверждены

обременения (ограничения) имущества, включенного в состав подлежащего приватизации

имущественного комплекса государственного унитарного предприятия «Удмурттара»;

-

осуществлены

иные мероприятия по преобразованию государственного унитарного предприятия «Удмурттара»

в открытое акционерное общество.

Организационная структура

в настоящее время претерпевает серьезные изменения. Это связано с тем, что с

развитием предприятия появлялись новые отделы, службы, цеха и участки, а

включение их в структуру предприятия проходило не совсем обдуманно. Визуально

представить организационную структуру предприятия можно при помощи рис.1.

Рис.1. Организационная структура ГУП

«Удмурттара»

Во главе ГУП «Удмурттара»

стоит директор. Непосредственными подчиненными директора являются начальник

производства, главный инженер, начальник отдела сбыта, главный экономист,

главный бухгалтер, начальник охраны. Начальник производства согласовывает

работу цеха (высадка, накатка, штамповка, пластмасса, транспорт). Главный

бухгалтер контролирует работу бухгалтерии. Секретарь занимается

делопроизводством.

Основной продукцией ГУП

«Удмурттара» являются ящики - тара для хранения и перевозки мясных, колбасных,

молочных, кондитерских изделий, фруктов и овощей, а так же книг, рассады или

инструментов.

Большинство из

выпускаемых ящиков, представленных в табл.1, могут штабелироваться в несколько

ярусов: (количество ярусов зависит от веса ящика) и входить один в другой для

более компактной укладки.

Таблица 1

Характеристика выпускаемой продукции

|

Описание

|

Габариты

|

|

1

|

2

|

|

Для мясной, колбасной и рыбной

продукции

|

|

Ящик для мясной и колбасной

продукции (конусный, сплошной)

|

610х395х300

|

|

Ящик для мясной и колбасной продукции

(сплошной)

|

600х400х250

|

|

Ящик для мясной и колбасной продукции

(сплошной)

|

600х400х200

|

|

Ящик для мясной и молочной

продукции (конусный, сплошной)

|

600х400х200

|

|

Ящик мясной под фарш для заморозки

(конусный, сплошной)

|

430х430х160

|

|

Ящик №15 для колбасной и овощной

продукции (перфорированный)

|

600х400х255

|

|

Ящик №15 для колбасной и овощной

продукции (тарированный)

|

600х400х255

|

|

Ящик для овощей и колбасных изделий

(решетчатый)

|

600х400х230

|

|

Ящик для мясной и молочной

продукции (конусный, дно сплошное, стенки перфорированные)

|

600х400х350

|

|

|

|

|

|

Продолжение табл. 1

|

1

|

2

|

|

Крышка к ящикам 600х400

|

600х400х15

|

|

Для хлебопекарной и кондитерской

промышленности

|

|

Лоток хлебный высокий (перфорированный)

|

740х460х145

|

|

Лоток хлебный высокий (перфорированный)

|

740х460х130

|

|

Лоток хлебный низкий (перфорированный)

|

740х460х102

|

|

Ящик с крышкой для транспортировки

пирожных (перфорированный)

|

430х330х110

|

|

Ящик для дрожжей (перфорированный)

|

410х310х180

|

|

Для молочной продукции

|

|

Ящик финпак для молока в

полиэтиленовых пакетах (сплошной)

|

400х300х270

|

|

Ящик с крышкой для

сырково-творожной продукции (сплошной)

|

532х400х141

|

|

Ящик с крышкой для

сырково-творожной продукции и кондитерских изделий (сплошной)

|

590х360х175

|

|

Ящик яичный

Прокладка под яйцо

|

660х340х370

300х300

|

|

Для овощей фруктов и ягод

|

|

Ящик для овощной продукции, фруктов

и ягод (конусный, с перфорацией)

|

600х400х200

|

|

Ящик для овощной продукции, фруктов

и ягод (конусный, дно сплошное, стенки перфорированные)

|

600х400х200

|

|

Ящик для овощной продукции, фруктов

и ягод (конусный, сплошной)

|

600х400х200

|

|

Ящик для овощей, грибов и колбасных

изделий (перфорированный)

|

600х400х130

|

|

Для рассады

|

|

Ящик для рассады (дно с перфорацией)

|

526х314х105

|

|

|

|

|

|

Наблюдаемое в настоящее

время в России становление машиностроительной индустрии, обеспечивающей

реализацию технологических процессов производства тары и упаковки, как и всякая

новация, сопровождается появлением всякого рода проблем, на которые и хотели бы

обратить внимание.

Появление новой области

промышленной индустрии обусловило и появление специальной терминологии, которая

достаточно широко, но, к сожалению, не всегда правильно употребляется, даже в

среде специалистов. Такая ситуация создаёт вполне определённые трудности не

только в восприятии различного рода информационных материалов об упаковке и

оборудовании для её производства, но, что ещё более неприемлемо, зачастую

вводит в заблуждение, формируя ложные представления по тем или иным аспектам,

связанным с производством и использованием упаковки.

Если обратиться к ГОСТ

17527-86 "Упаковка. Термины и определения", то станет понятно, что

под упаковкой понимается некий комплекс защитных мер и материальных средств,

обеспечивающих подготовку различного рода продукции к транспортированию и её

материальную сохранность. Из приведённого определения ясно, что разработчики

ГОСТ стремились в одном определении совместить понятие об упаковке как о

комплексе технологических процессов, обеспечивающих упаковывание продукции с

помощью специального оборудования или вручную, с одной стороны, а с другой -

как о материальных средствах (конкретных видах изделий), обеспечивающих защиту

продукции от повреждения или потерь в процессе транспортировки, складирования и

хранения. Отсюда и совершенно разный смысл, который может вкладываться в термин

"упаковка". Данное определение совсем не затрагивает такого понятия

как "тара", которая является неотъемлемым, а иногда и единственным

элементом (средством) упаковки, и также представляющая собой конкретные виды

изделий для размещения продукции. Во многих конкретных случаях достаточно

сложно разграничить понятия "тара" и "упаковка", а поэтому

в литературе часто пользуются обобщённым понятием, определяемым как

тароупаковочное средство.

В мировой практике

существует большое разнообразие технологических методов переработки материалов

в тароупаковочные средства, реализуемых на соответствующих видах специального

оборудования. Экономическая целесообразность той или иной технологии

определяется, прежде всего, серийностью производства изделия.

Широта номенклатуры

производимой предприятием тары и упаковки позволяет клиентам приобретать все им

необходимое в одном месте. Гарантии своевременной поставки продукции, ее

качество и умеренные цены привлекают все большее количество покупателей. Знание

рынка и потребностей, опыт работы дают значительные преимущества перед

конкурентами.

Сбыт является

классическим показателем успеха маркетинга. И его динамика говорит о том, что

нужно делать намного больше.

Для того чтобы обеспечить

удовлетворение потребностей участников организации, организация должна занимать

определенные позиции на рынке, свою рыночную нишу. Организация должна

удовлетворять рыночные потребности, иметь свой круг потребителей, быть

конкурентоспособной в глазах потребителей - то есть решать ряд специфических

рыночных задач.

Рыночные цели:

-

известность

товара и предприятия (процент потребителей, знающих товар);

-

положительная

информированность о товаре и предприятии (процент потребителей, имеющих

достаточную информацию о товаре);

-

имидж товара и

предприятия (процент потребителей, образ товара в глазах которых отвечает

интересам предприятия);

-

предпочтения

потребителей (процент потребителей, предпочитающих товар);

-

доля рынка

предприятия абсолютная (сбыт предприятия разделить на объем рынка умножить на

100%);

-

доля рынка

предприятия относительная (сбыт предприятия разделить на сбыт крупнейшего

конкурента умножить на 100%)

Рыночные задачи:

-

присутствие на

привлекательных рынках;

-

обеспечение

соответствия товара потребностям покупателей;

-

обеспечение

известности и информированности потребителя о товаре;

-

обеспечение

предпочтений потребителя к товару.

Для реализации целей и

задач маркетинга нужно проводить маркетинговые исследования рынка,

покупательского спроса, количества и возможностей конкурентов, цен на

аналогичную продукцию.

Развитая система

маркетинга может стать одним из факторов увеличения объемов продаж, а с ними и

прибыли.

Производственная

деятельность предприятия – это совокупность взаимосвязанных процессов труда и

естественных процессов, в результате которых исходные материалы превращаются в

готовые изделия. В зависимости от характера и масштаба выполняемых работ

производственные процессы могут быть простыми и сложными. Работы, выполняемые

ГУП «Удмурттара», как правило, состоят из большого количества разнообразных

технологических процессов и используемых материалов. Материалы и технологии их

применения имеют самые разнообразные характеристики. Всё это усложняет производственный

процесс, который делится на части, и отдельные части этого сложного процесса

выполняются различными производственными отделами фирмы.

Производственный процесс

включает как технологические, так и нетехнологические процессы. Технологические

– процессы, в результате которых изменяются формы, размеры, свойства предметов

труда. Нетехнологические – процессы, не приводящие к изменению этих факторов.

В зависимости от того,

какой продукт является результатом производства, производственные процессы

подразделяются на основные, вспомогательные и обслуживающие. Центральное место

в этой совокупности занимает основной производственный процесс, в результате

которого исходное сырьё и материалы превращаются в готовую продукцию. В ГУП

«Удмурттара» основным производственным процессом является производство тары и

упаковки.

Основной производственный

процесс делится на три стадии: заготовительную, обрабатывающую и сборочную.

Вспомогательный

производственный процесс – процесс изготовления продукции, которая будет

использоваться внутри предприятия. Обслуживающий производственный процесс – это

процесс труда, в результате которого никакой продукции не создаётся. К нему

относятся транспортные, складские операции, технический контроль и др. Своевременное

и качественное выполнение основного производственного процесса в значительной

степени зависит от того, как налажено выполнение вспомогательных и обслуживающих

процессов, которые подчинены задаче лучшего обеспечения основного производственного

процесса.

Организация производства

охватывает все звенья – от групп отраслей и подотраслей народного хозяйства до

рабочего места. Организация процесса на рабочем месте состоит в чётком

сочетании элементов процесса труда. Она должна обеспечить рациональное соответствие

основных параметров используемого инструмента, уровня квалификации рабочего,

особенностей используемых материалов и выполняемых работ.

Основываясь на содержании

и направлениях организации производства, можно сформулировать её основные

задачи:

-

выбор наиболее

совершенных вещественных элементов производственного процесса;

-

обеспечение их

полного использования и рационального пространственного и временного сочетания;

-

экономия живого

труда;

-

повышение

качества продукции.

Эффективность

использования персонала характеризуют производительность труда, соотношение

оперативных работников и работников аппарата управления, оценка доли затрат на

оплату труда в общей сумме затрат, сравнение темпов изменения производительности

труда и средней оплаты труда.

Рассмотрим такой

показатель, как производственный опыт работников на данном предприятии:

Таблица 2

Распределение работников по трудовому стажу на предприятии

|

Стаж

|

количество работников

|

в % от общей численности

|

|

до 1

|

4

|

12

|

|

1-3

|

12

|

38

|

|

3-5

|

7

|

22

|

|

5-7

|

6

|

18

|

|

7-9

|

2

|

6

|

|

св.10

|

1

|

3

|

|

всего

|

32

|

100

|

Средний стаж 3,1 года.

Самая многочисленная группа работников - проработавшие от года до трех .

Таблица 3

Распределение численности работников по возрастам

|

Возраст

|

Количество человек

|

в % от общей численности

|

|

до 18

|

-

|

-

|

|

18-24

|

4

|

12

|

|

24-29

|

6

|

18

|

|

29-35

|

4

|

12

|

|

35-40

|

3

|

9

|

|

40-45

|

3

|

9

|

|

45-50

|

5

|

16

|

|

50-55

|

4

|

12

|

|

55-60

|

1

|

3

|

|

св.60

|

2

|

6

|

|

всего

|

32

|

100

|

Доля затрат на оплату

труда в общей сумме затрат в 2005 году составила 18%, 2004 году составила -

14,7%, а в 2003 - 10%.

Темпы роста средней

заработной платы составили 32% в 2005 году, 18% в 2004 году (по сравнению с

2003). В то время как производительность труда в 2005 году растет на 22%, а в

2004 году снижается на 23%. Получается, что работники не заработали себе на

повышение заработной платы.

Несмотря на это, сумма

средств, затрачиваемых предприятием на обучение персонала, растет: в 2003 - 20

тысяч рублей, в 2004 году - 138 тысяч рублей (в 6,9 раз больше), в 2005 году -

158 тысяч рублей (на 14,5% больше). Причем в основном эти деньги были потрачены

на переподготовку и повышение квалификации, а остальное на первоначальное

обучение, освоение смежных профессий.

Решения по вопросам

заработной платы принимает Дирекция предприятия на основании Устава. Уровень

оплаты труда работников зависит от результатов финансовой деятельности.

Разумеется, в соответствии с требованиями ТК РФ, работникам гарантируется

получение минимального размера оплаты труда, установленного законодательством

на момент выплаты.

Премирование работников

осуществляется на основании "Положения о премировании" при наличии

финансовых средств, которые могут быть направлены на формирование фонда

материального поощрения. При наличии средств премию получают все.

На предприятии

используются следующие формы оплаты труда:

-

сдельная

(тарифная) - основные рабочие;

-

повременная

(тарифная) - вспомогательные рабочие;

-

сдельно-премиальная

- основные рабочие имеющие особые заслуги перед предприятием или придумавшие что-то

новое, сэкономив, таким образом, определенную сумму;

-

повременно-премиальная

- вспомогательные рабочие имеющие особые заслуги перед предприятием или

придумавшие что-то новое, сэкономив, таким образом, определенную сумму;

-

оплата по

должностным окладам.

Для

правильной организации выполнения работ и подготовки кадров существует

квалификационное разделение труда. Оно связано с наличием работ разной

сложности, с необходимостью отделения простых малоквалифицированных работ от

сложных, выполнение которых требует от рабочего больших знаний и навыков.

Состав

работников по категориям, профессиям, специальностям и квалификации постоянно

изменяется и совершенствуется, а по мере технического прогресса и повышения

общего культурного уровня населения повышается квалификационный уровень работающих,

появляются новые профессии, растет удельный вес специалистов.

Характерной

чертой производства является материальное и моральное поощрение труда.

Материальное стимулирование оказывает огромное влияние на повышение производительности

труда, на рост культурно-технического уровня кадров и планомерное их

распределение по районам страны, по отраслям народного хозяйства, предприятиям,

рабочим местам и должностям. Следовательно, оплата труда должна соответствовать

ряду принципов. Так, темпы роста производительности труда должны опережать

темпы роста заработной платы. Только так создаются условия для расширенного

воспроизводства. Неоправданный рост заработной платы не может не привести к

резкому ухудшению соотношения между темпами роста средней заработной платы и

производительностью труда. Далее, необходимо не допускать уравнительной оплаты

труда, так как этим сдерживается инициатива, тормозится производительность

труда. Оплата труда должна находиться в полном соответствии с его результатами,

с количеством и качеством созданной продукции, проделанной работы. Оплата

труда должна являться стимулом для повышения квалификации труда и

теоретического уровня. Но нельзя допускать экономически неэффективных разрывов

в заработной плате работников. Затем, основой заработной платы рабочих и

специалистов являются тарифные ставки и

должностные оклады. Также система оплаты труда должна учитывать территориальное

размещение производственных предприятий и условия работы трудящихся.

Там,

где условия для работы сложнее, а для отдыха - неблагоприятны, заработная плата

выше. Выше заработная плата на вредных производствах. Заработная плата также

связана со значением отрасли в развитии экономики. Чем квалифицированнее, инициативнее

кадры, тем заработная плата выше. Оплата труда также должна учитывать изменение

значения той или иной отрасли в промышленности. И, несомненно, важны учет заработной

платы с темпами инфляции и своевременная калькуляция.

В

промышленной отрасли широко применяется премирование. Оно осуществляется из

фонда заработной платы и фонда материального поощрения. К основным показателям

премирования относятся: выполнение и перевыполнение производственных планов, повышение

качества выпускаемой продукции, улучшение качества выполняемых работ, экономия материалов,

сырья, инструментов, топлива, улучшение результатов хозяйственной деятельности

бригады, участка, цеха, производства.

Для

производств со сложными технологическими процессами, для основных работ

предусматриваются более высокие премии. Премирование, как правило,

осуществляется по итогам работы за месяц. Предельный размер премий не должен

превышаться даже максимальными премиями, выплачиваемыми рабочим из фонда

заработной платы.

Учет

труда и заработной платы должен способствовать повышению трудовой активности

работников, лучшему использованию средств производства и рабочего времени,

неуклонному росту производительности труда.

Для

выполнения задач, стоящих перед учетом труда и заработной платы, необходимо

вести точный учет личного состава предприятия, затраченного рабочего времени, количества

и качества выполненной работы, обеспечить правильный расчет и своевременную

выплату заработной платы рабочим и служащим и организовывать строгий контроль

над расходованием фонда заработной платы.

Основными

видами деятельности отдела сбыта и маркетинга являются:

-

маркетинговые

исследования;

-

техническое

обеспечение сбыта;

-

создание сети

дилеров и дистрибьютеров;

-

проведение

факторинговых операций;

-

проведение

взаимозачетов;

-

рекламная

деятельность;

-

поиск новых

заказов и проведение под них инвестиционной политики;

-

оказание

соответствующих своему профилю услуг, в том числе консалтинг.

ГУП

«Удмурттара» ведет выставочную деятельность. В последнее время предприятие

приняло участие в ряде выставок (российских и международных), где экспонировались

новейшие виды тары и упаковки.

Предприятие

проводит рекламную кампанию как на российском, так и (в ограниченном виде) на

внешнем рынках. В ее рамках осуществляются публикация рекламных объявлений в

средствах массовой информации, распространение рекламных листов, проспектов и

прайс-листов среди возможных потребителей, рассылка рекламных проспектов и

писем на предприятия и фирмы, которые являются потенциальными покупателями, а

также некоторые другие виды адресной рекламы. ГУП «Удмурттара» сформирована

дилерская сеть, обеспечивающая сбыт продукции на различных рынках. Ее звеньями

на местах являются агенты по сбыту, которые занимаются рекламой и реализацией

продукции предприятия.

Все

отделы, составляющие в совокупности службу маркетинга предприятия, укомплектованы

специалистами соответствующего профиля (маркетологами, экономистами, юристами,

дизайнерами и т.п.).

Организация

маркетинговой деятельности на предприятии, таким образом, является достаточно

эффективной. В качестве основной меры по совершенствованию маркетинговой

деятельности можно предложить выработку более четкой маркетинговой стратегии (в

настоящее время при официальном объявлении стратегии маркетинга реализуется

скорее стратегия сбыта, т.е. не всегда осуществляется ориентация на

потребителя, что связано с недостаточной гибкостью и мобильностью

производства).

В

рамках дополнительных мер можно указать проведение более широкой рекламной

кампании (в частности, на рынках стран СНГ), улучшение качественных, ценовых

характеристик продукции, ее дизайна, более активную выставочную деятельность,

поддержание и укрепление репутации предприятия на внутреннем и внешнем рынках,

расширение международных связей и другие сходные меры. Все это позволит

предприятию сохранить и улучшить свое положение на рынке.

Основным

конкурентом ГУП «Удмурттара» на рынке г. Ижевска и Удмуртской Республики

является производитель пластиковой тары и упаковки – ОАО «Ижевский завод

пластмасс». Несмотря на широкое распространение пластиковой тары, деревянная продукция

ГУП «Удмурттара» по-прежнему пользуется спросом на рынке, хотя спрос и имеет

тенденцию к снижению. Поставщиками материалов для производства тары являются

деревообрабатывающие предприятия Удмуртии – ОАО «Ува-лес», ЗАО «Ижмебель» и ряд

других, предлагающие отходы мебельного производства.

2.1. Анализ динамики основных экономических показателей деятельности предприятия

Основные

показатели деятельности ГУП «Удмурттара» за 2003-2005 годы, динамика, структура

представлены табл.4. В данной главе также рассматриваются плановые данные на

2006 г. Как видно из таблицы, объем товарной продукции в 2005 г. возрос более

чем на 25%.

Таблица

4

Динамика основных показателей ГУП

«Удмурттара» в 2004 –2005 гг.

|

Показатель

|

Ед. изм.

|

2004 г.

|

2005 г.

|

2006 г. (план)

|

Темп роста в

2005 г., %

|

|

План

|

Факт

|

План

|

Факт

|

|

Численность работающих

|

Чел.

|

30

|

28

|

32

|

32

|

30

|

114,3

|

|

В т.ч.

основных

|

17

|

11

|

18

|

18

|

16

|

163,7

|

|

- вспомогательных

|

7

|

6

|

7

|

6

|

7

|

100,0

|

|

- служащих

|

6

|

11

|

7

|

8

|

7

|

83,5

|

|

ФОТ работающих

|

Тыс. руб.

|

418,61

|

526,92

|

648,23

|

744,86

|

918,3

|

141,4

|

|

В т.ч.

основных

|

1816,2

|

2068,7

|

3296,2

|

3642,8

|

4745,4

|

176,1

|

|

-

вспомогательных

|

471,7

|

613,6

|

758,7

|

881,4

|

1038,4

|

143,6

|

|

- служащих

|

1898,2

|

2586,9

|

2427,4

|

2924,4

|

3399,2

|

113,0

|

|

Средняя

заработная плата

|

Руб.

|

3155,1

|

3900,9

|

3922,4

|

4342,3

|

4772,6

|

113,0

|

|

В т.ч.

основных

|

4499,1

|

4907,5

|

5152,9

|

4824,6

|

114,5

|

|

-

вспомогательных

|

2561,5

|

3838,3

|

3843,0

|

4147,7

|

4185,4

|

108,1

|

|

- служащих

|

4727,3

|

4919,5

|

5262,6

|

6061,7

|

5495,4

|

123,2

|

|

Объем товарной

продукции в действующих ценах

|

Тыс. руб.

|

8853,9

|

10448,0

|

12234,3

|

13222,3

|

17768,3

|

126,6

|

|

Себестоимость

ТП

|

8436,7

|

8758,2

|

11879,3

|

12633,9

|

17230

|

144,3

|

|

Прибыль от

производства ТП

|

417,2

|

1689,8

|

355,0

|

588,4

|

538,1

|

34,8

|

|

Производительность

труда

|

Тыс. руб.

|

|

|

|

|

|

|

|

- работающих

|

293,18

|

452,29

|

435,38

|

498,95

|

643,78

|

110,3

|

|

- основных

|

508,84

|

908,52

|

849,6

|

937,75

|

1269,16

|

103,2

|

Факторный

анализ изменения объема товарной продукции за счет производительности труда и

численности приведен ниже:

ДТП

= 12364,9 – 4875,96 = 7488,94 тыс. руб.

ДТПпт

= (ПТотч - ПТбаз) х Чотч = (498,95 – 452,29) х 265 = 12364,9 тыс. руб.

ДТПч

= (Чотч - Чбаз) х ПТбаз = (265 – 231) х 452,29 = 4875,96 т.р.

где

ДТПпт и ДТПч - рост объема товарной продукции за счет изменения производительности

труда и численности;

ПТотч

и ПТбаз - производительность труда в отчетном и базисном периоде;

Чотч

и Чбаз - численность в отчетном и базисном периоде.

Анализ

показал, что прирост товарной продукции произошел за счет роста производительности

труда. Рост производительности труда на 10% (несмотря на рост численности на

14%) привел к увеличению объема товарной продукции (на 25%).

Необходимо

отметить, что плановые показатели на 2005 год по товарной продукции были

выполнены на 108%, что привело к более высокому показателю рентабельности (см.

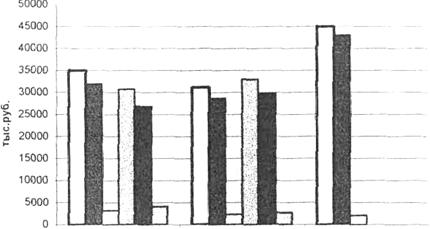

рис.2).

Рис.2. Динамика показателей

товарной продукции ГУП «Удмурттара»

В

2005 году план по товарной продукции был составлен на основе фактических данных

за 2004 год. Однако фактические данные превзошли ожидания, и выполнение плана

по товарной продукции составило 108%. В целом за 2004-2005 гг. наблюдается постепенное

сближение плановых и фактических показателей. В то же время плановые данные по

объему товарной продукции и ее себестоимости на 2006 г. превышают показатели

2005 г. в среднем на 30-40 %, а прибыль планируется на 21,6 % меньше, чем в

2005 г. Снижение уровня прибыли, и как следствие, рентабельности производства

связано с ростом затрат на производство товарной продукции, особенно следующих

калькуляционных статей себестоимости, имеющих наибольшую долю в общей сумме

затрат: материальные затраты (в частности - ПКИ), ФОТ и отчисления на

социальные нужды.

На

основе факторного анализа можно проанализировать потенциал предприятия для

увеличения выпуска товарной продукции (таблица 5).

Таблица

5

Динамика товарной продукции ГУП «Удмурттара» в 2004

- 2005 гг.

|

Показатели

|

2002

|

2003

|

2004

|

2005

|

2006 (план)

|

Темп роста в 2005 г., %

|

|

Объем реализации, тыс. руб.

|

3287,6

|

4821,6

|

11748,1

|

13168

|

17768,0

|

112,1

|

|

Затраты (себестоимость проданных

товаров), тыс. руб.

|

2942,2

|

4355,2

|

9431,9

|

12334

|

17198,0

|

130,8

|

|

Балансовая прибыль, тыс. руб.

|

283,2

|

450,7

|

2281,7

|

664,9

|

510,0

|

29,1

|

|

Численность работающих, чел.

|

37

|

33

|

28

|

32

|

30

|

114,3

|

|

Производительность труда на 1

работающего, тыс. руб.

|

103,34

|

168,72

|

452,29

|

498,95

|

643,78

|

110,3

|

|

Рентабельность производства, %

|

1,03

|

5,4

|

19,3

|

4,66

|

3,1

|

24,1

|

|

Объем производства товарной

продукции, тыс. руб.

|

2841,8

|

4150,6

|

10448,0

|

13222

|

17768,3

|

126,6

|

|

Себестоимость товарной продукции,

тыс. руб.

|

2812,9

|

3939,2

|

8758,2

|

12633,9

|

17230,2

|

144,3

|

|

Прибыль от производства товарной

продукции, тыс. руб.

|

28,925

|

211,37

|

2689,83

|

588,39

|

538,1

|

21,9

|

Приведенные

расчеты показали, что выпуск товарной продукции в 2006 г. может быть увеличен

на 34,4% или на 4546,0 тыс. руб. за счет следующих факторов:

-

за счет роста

производительности труда на 10% (факт роста 2005 года) возможно увеличение

объема товарной продукции на 1956,2 т.р.:

-

за счет роста

численности персонала на 4% возможно увеличение объема товарной продукции на

2364,5 тыс. руб.

Анализ

себестоимости в разрезе калькуляционных статей затрат позволяет дать оценку

размера экономии или перерасхода в связи с отклонением фактической себестоимости

от плановой, показать «вклад» каждой калькуляционной статьи в общее изменение

себестоимости товарного выпуска.

Структура

себестоимости представлена в таблице 6.

Таблица

6

Структура

себестоимости товарной продукции ГУП «Удмурттара», тыс. руб.

|

Наименование статей

|

2004 г.

|

2005 г.

|

2006 г. (план)

|

|

Материальные затраты

|

7375,28

|

10682,01

|

14843,04

|

|

В т.ч. материалы

|

153,3

|

177,7

|

211,7

|

|

- ПКИ, ДСЕ

|

7105,18

|

10385,11

|

14470,34

|

|

- вспомогательные материалы

|

85,7

|

93,7

|

110,0

|

|

- энергия, топливо

|

31,1

|

25,5

|

51,0

|

|

ФОТ ППП

|

426,6

|

664,4

|

918,3

|

|

Единый социальный налог

|

163,0

|

263,9

|

326,9

|

|

Амортизация

|

18,0

|

20,3

|

25,2

|

|

Аренда зданий

|

13,1

|

12,9

|

15,36

|

|

Услуги

|

267,0

|

333,0

|

378,58

|

|

Прочие расходы

|

495,2

|

657,4

|

722,82

|

|

Себестоимость товарной продукции

|

8758,18

|

12633,91

|

17230,2

|

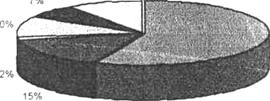

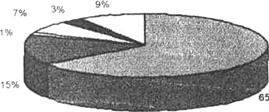

Таким

образом, наибольший удельный вес в суммарных затратах на производство товарной

продукции составляют покупные комплектующие изделия (ПКИ). Следует отметить,

что доля ПКИ в общей себестоимости постоянно возрастает с 81,2% в 2004 г. до

82,8% в 2005 г., в 2006 г. - остается на уровне 2005 г. Вместе с тем доля ФОТ и

отчислений на соц. нужды составляет всего 6-8%, что свидетельствует о

материалоемком производстве. В 2006 г. планируется покрыть повышение доли ФОТ,

социальных отчислений в структуре себестоимости с 8% до 10% за счет снижения

затрат на аренду зданий с 7 до 4 %.

|

2004 г.

|

|

2005 г.

|

Рис.3.

Структура себестоимости ТП, %

Уменьшение

доли амортизационных отчислений свидетельствует о будущих проблемах с заменой

изношенного оборудования, необходима переоценка и начисление амортизации хотя

бы для уменьшения налоговых платежей.

Затраты

на 1 рубль товарной продукции возрастают с 0,82 руб. в 2004 г., 0,83 руб. в

2005 г. до 0,84 руб. в 2006 г. Необходимо рассмотреть мероприятия по снижению

себестоимости с целью повышения рентабельности производства.

Итак,

рассмотрев основные показатели экономической деятельности предприятия, можно

прийти к выводу об определенной стабильности положения предприятия и планируемом

росте. Однако наметились следующие отрицательные тенденции:

-

низкий

уровень рентабельности и тенденция его снижения;

-

рост затрат

на 1 рубль товарной продукции;

Чтобы

подтвердить или опровергнуть полученные выводы, необходимо провести дальнейший

-анализ, отражающий реальное финансовое состояние предприятия.

На

данной стадии анализа:

-

формируется первоначальное

представление о деятельности предприятия;

-

выявляются

изменения в составе имущества предприятия и их источниках;

-

устанавливаются

взаимосвязи между показателями.

Анализ

и оценка состава и динамики имущества и источников его формирования можно

провести по данным бухгалтерского баланса предприятия. Подробный анализ

проводится на основе формы №5 Приложение к бухгалтерскому балансу.

Анализ

проводится при помощи сравнительного аналитического баланса, замечательного

тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые

обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом.

Для

получения сравнительного аналитического баланса необходимо дополнить исходный

баланс показателями, которые можно разбить на три группы:

-

показатели

структуры баланса;

-

показатели

динамики баланса;

-

показатели

структурной динамики баланса.

Для

осмысления общей картины изменения финансового состояния весьма важны показатели

структурной динамики баланса. Сопоставляя структуру в активе и пассиве, можно

сделать вывод о том, через какие источники в основном был приток новых средств

и в какие активы эти новые средства в основном вложены.

Сравнительный

баланс фактически включает показатели . горизонтального и вертикального

анализа. В ходе горизонтального анализа определяются абсолютные и относительные

изменения величин различных статей баланса за определенный период, а целью

вертикального анализа является вычисление удельного веса нетто.

Для

общей оценки динамики финансового состояния предприятия следует сгруппировать

статьи баланса в отдельные специфические группы по признаку ликвидности (статьи

актива) и срочности обязательств (статьи пассива). В результате получаем

агрегированный баланс, на основе которого и строится сравнительный

аналитический баланс (см. табл. 7).

Таблица

7

Агрегированный баланс ГУП

«Удмурттара» за период 2002-2005 гг., тыс. руб.

|

Показатели

|

2002

г.

|

2003

г.

|

2004

г.

|

2005

г.

|

|

1

|

2

|

3

|

4

|

5

|

|

АКТИВ

|

|

|

|

|

|

Постоянные активы

|

|

|

|

|

|

- нематериальные активы

|

6,4

|

5

|

4

|

3

|

|

- основные средства

|

3881,5

|

4512

|

4541

|

4969

|

|

- незавершенные капитальные вложения

|

29,6

|

75

|

186

|

19

|

|

- долгосрочные финансовые вложения

|

8,6

|

9

|

46

|

46

|

|

Текущие активы:

|

|

|

|

|

|

- незавершенное производство

|

4489,3

|

397

|

7487

|

4133

|

|

Производственные запасы

|

147,8

|

62

|

111

|

3465

|

|

Готовая продукция

|

10336,8

|

5861

|

1889

|

6904

|

|

Денежные средства

|

399,1

|

335

|

463

|

315

|

|

Прочие

|

-

|

-

|

|

|

|

ИТОГО АКТИВОВ

|

23176,9

|

22339

|

36913

|

48256

|

|

ПАССИВ

|

|

|

|

|

|

Собственные средства:

|

|

|

|

|

|

- уставный капитал

|

5701

|

5701

|

5701

|

5701

|

|

- накопленный капитал

|

92

|

92

|

1092

|

855

|

|

Заемные средства:

|

|

|

|

|

|

- долгосрочные обязательства

|

10844,3

|

-

|

-

|

-

|

|

- краткосрочные обязательства

|

185,6

|

-

|

-

|

9501

|

|

- счета к оплате

|

7000,0

|

916

|

-

|

-

|

|

- авансы

|

809,9

|

56

|

337

|

202

|

Продолжение

табл. 7

|

1

|

2

|

3

|

4

|

5

|

|

- расчеты по налогам

|

599,3

|

717

|

1282

|

1066

|

|

- расчеты по заработной плате

|

433,3

|

636

|

105

|

555

|

|

Прочие

|

277,6

|

-

|

-

|

-

|

|

ИТОГО ПАССИВОВ

|

23176,9

|

22339

|

36913

|

48256

|

Имущество

предприятия с 2002 г. по 2005 г. возросло на 25079 тыс. руб. или на 116%.

Увеличение имущества обусловлено ростом текущих активов.

Значительная

часть постоянных активов представлена основными средствами, динамика которых

свидетельствует о постоянном снижении их абсолютного размера. В результате

такого снижения изменилась структура постоянных активов. Рассматривая динамику

пассивов предприятия, можно отметить рост собственных средств, как в результате

увеличения накопленного капитала, так и в результате хозяйственной

деятельности. Заемные средства в основном состоят из краткосрочной

задолженности (необходимо обратить внимание на ликвидность предприятия), в т.ч.

кредиторской задолженности. Соотношение собственных и заемных средств в ГУП

«Удмурттара» позволяет говорить о финансовой независимости предприятия.

Потребность

в анализе ликвидности баланса возникает в условиях рынка в связи с усилением

финансовых ограничений и необходимостью оценки обязательств. Иначе говоря,

предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные

обязательства, реализуя текущие активы. Основные средства, если только они не

приобретаются с целью дальнейшей перепродажи, в большинстве случаев не

могут быть источниками погашения текущей задолженности предприятия в

силу, во - первых, своей особой функциональной роли в процессе производства и,

во - вторых, весьма затруднительных условий их срочной реализации.

Показатели

этой группы позволяют описать и проанализировать способность предприятия

отвечать по своим текущим обязательствам. В основу алгоритма расчета этих

показателей заложена идея сопоставления текущих активов (оборотных средств) с

краткосрочными пассивами. В результате расчета устанавливается, в достаточной

ли степени обеспечено предприятия оборотными средствами, необходимыми для

расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных

средств обладают различной степенью ликвидности (способностью к быстрой

конвертации в абсолютно ликвидные средства -денежные средства),

рассчитывают несколько коэффициентов ликвидности.

Для

предварительной оценки ликвидности предприятия привлекаются данные

бухгалтерского баланса. Информация, отражаемая во 2 и 3 разделах актива

баланса, характеризует величину текущих активов в начале и в конце отчетного

года. Сведения о краткосрочных обязательствах предприятия содержатся в 3

разделе пассива баланса.

Необходимо

иметь в виду, что различные показатели ликвидности активов предприятия не

только дают разностороннюю характеристику устойчивости финансового состояния

предприятия при различной степени учета ликвидных средств, но и отвечают интересам

различных внешних пользователей аналитической информации. Так, для поставщиков

сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк,

кредитующий данное предприятие, больше внимания уделяет коэффициенту

критической ликвидности. Покупатели и держатели акций предприятия в большей

мере оценивают финансовую устойчивость по коэффициенту текущей ликвидности.

Рассмотрим

наиболее важные показатели ликвидности.

1.

Коэффициент текущей ликвидности (коэффициент покрытия):

К

= ОС : ОП (1)

Этот

коэффициент показывает общую обеспеченность предприятия оборотными

средствами для ведения хозяйственной деятельности и своевременного погашения

срочных обязательств на 2-3 месяца вперед, т.е. сколько рублей текущих активов

предприятия приходится на один рубль текущих обязательств. Значение показателя

может варьировать по отраслям и видам деятельности, а его разумный рост в

динамике обычно рассматривается как благоприятная тенденция. В западной

учетно-аналитической практике приводится критическое нижнее значение показателя

- 2, однако, это лишь ориентировочное значение, указывающее на порядок

показателя, но не на его точное нормативное значение.

2.

Коэффициент критической ликвидности (промежуточный коэффициент покрытия):

К2

= ДСА : ОП (2)

По

смысловому назначению показатель аналогичен коэффициенту текущей ликвидности;

показывает обеспеченность предприятия оборотными средствами для своевременного

погашения срочных обязательств на 1 - 2 месяца вперед, однако исчисляется по

более узкому кругу текущих активов, когда из расчета исключена наименее

ликвидная их часть - производственные запасы. Логика этого исключения состоит

не только в значительно меньшей ликвидности запасов, но, что гораздо более

важно, и в том, что денежные средства, которые можно выручить в случае

вынужденной реализации производственных запасов, могут быть существенно ниже

затрат по их приобретению. В частности, в условиях рыночной экономики типичной

является ситуация, когда при ликвидации предприятия выручают 40% и менее от

учетной стоимости запасов. Критическое значение показателя - 0.8.

3.

Коэффициент абсолютной (мгновенной) ликвидности исчисляется как отношение

наиболее ликвидных активов (денежных средств и краткосрочных финансовых

вложений) к сумме срочных обязательств предприятия

КЗ

= ДСФ : ОП (3)

Этот

коэффициент является наиболее жестким критерием ликвидности предприятия;

характеризует платежеспособность предприятия на дату составления баланса и

показывает, какая часть краткосрочных заемных обязательств может быть при

необходимости погашена немедленно. Рекомендательная нижняя граница показателя,

приводимая в западной литературе, - 0.2.

Для

ГУП «Удмурттара» приведенные коэффициенты ликвидности будут иметь следующие

значения:

Таблица 8

Коэффициенты ликвидности

|

Показатель

|

Расчет,

№№

строки баланса

|

Период

|

|

2002

|

2003

|

2004

|

2005

|

|

Наиболее

ликвидные активы (А1)

|

260 + 250

|

975

|

1925

|

1451

|

1553

|

|

Быстро

реализуемые активы (А2)

|

250 + 260 +

240

|

2181

|

3828

|

6494

|

5191

|

|

Краткосрочные

обязательства (П2)

|

620 + 610 +

630 + 660 + 670

|

1832

|

3221

|

5579

|

3731

|

|

Коэффициент

абсолютной ликвидности

|

À1 / П2

|

0,53

|

0,6

|

0,26

|

0,42

|

|

Коэффициент

срочной ликвидности

|

А2 / П2

|

1,19

|

1,19

|

1,16

|

1,4

|

Как

видно из приведенных данных, в случае поддержания остатка денежных средств на

уровне отчетной даты, краткосрочная задолженность, имеющая место на отчетную дату,

может быть погашена предприятием в 2002, 2003, 2005 гг. примерно за 2 дня, в 2004 г. – за 4 дня.

В

целом в течение периода наблюдается неравномерное значение коэффициента абсолютной

ликвидности, а по итогам 2005 г. он составил 79% от уровня 2002 г.

Коэффициент

текущей ликвидности был более стабильным, а к 2005 г. увеличился на 18% по

сравнению с 2002

г.

Показатели

ликвидности подтверждают, что у предприятия на ближайшую перспективу могут

возникнуть проблемы, значения коэффициентов к концу отчетного периода

становятся менее благоприятными для предприятия. Что же касается коэффициентов

срочной и общей ликвидности, то их значения намного превышают требуемые. Это характеризуется

прежде всего тем, что у предприятия неоправданно высокое значение дебиторской

задолженности.

Задача

анализа ликвидности баланса возникает в связи с необходимостью давать оценку

кредитоспособности предприятия, то есть его способности своевременно и полностью

рассчитываться по всем своим обязательствам.

Ликвидность

баланса определяется как степень покрытия обязательств организации её

активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

От ликвидности баланса следует отличать ликвидность активов, которая определяется

как величина, обратная времени, необходимому для превращения их в денежные

средства. Чем меньше время, которое потребуется, чтобы данный вид активов

превратился в деньги, тем выше их ликвидность.

Задача

анализа ликвидности баланса возникает в условиях рынка в связи с усилением

жесткости финансовых ограничений и необходимостью давать оценку кредитоспособности

предприятия, то есть его способности своевременно и полностью рассчитываться по

всем своим обязательствам. Ликвидность баланса определяется как степень

покрытия обязательств предприятия его активами, срок превращения которых в

деньги соответствует сроку погашения обязательств. От ликвидности баланса

следует отличать ликвидность активов, которая определяется как величина,

обратная времени, необходимому для превращения их в денежные средства. Чем

меньше время, которое потребуется, чтобы данный вид активов превратился в

деньги, тем выше его ликвидность.

Анализ

ликвидности баланса заключается в сравнении средств по активу, сгруппированных

по степени их ликвидности и расположенных в порядке убывания ликвидности, с

обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными

в порядке возрастания сроков.

В

зависимости от степени ликвидности, то есть скорости превращения в денежные

средства, активы предприятия разделяются на следующие группы:

А-1).

Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия

и краткосрочные финансовые вложения.

А-2).

Быстро реализуемые активы - платежи, оплата по которым ожидается в течение 12

месяцев.

А-3).

Медленно реализуемые активы - Запасы и затраты, (-) сч. 31 (-) НДС (+) расчёты

с учредителями (+) долгосрочные финансовые вложения (за исключением вкладов в

УК).

А-4).

Трудно реализуемые активы - Долгосрочные финансовые вложения.

Пассивы

баланса группируются по степени срочности их оплаты:

П-1).

Наиболее срочные обязательства - к ним относится кредиторская задолженность и

ссуды непогашенные в срок.

П-2).

Краткосрочные пассивы - краткосрочные кредиты и заемные средства.

П-3).

Долгосрочные пассивы - раздел 5 баланса (долгосрочные кредиты и займы).

П-4).

Постоянные пассивы - 1 раздел “Источники собственных средств” пассива баланса

(+) стр. 640, 650, 660 (-) сч. 31 (-) сч. 19 (-) иммобилизация (собственные

средства предприятия за минусом расходов будущих периодов IV раздела).

Для

определения ликвидности баланса следует сопоставить итоги приведенных групп по

активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие

соотношения:

А-1

> П-1

А-2

> П-2

А-3

> П-3

А-4

< П-4

Таблица 9

Исходные данные для

анализа ликвидности баланса

|

Показатель

|

Расчет,

№№

строки баланса

|

Период

|

|

2002

|

2003

|

2004

|

2005

|

|

А1

|

260 + 250

|

975

|

1925

|

1451

|

1553

|

|

А2

|

230 + 240 + 270

|

1206

|

1903

|

5043

|

3638

|

|

А3

|

210 –

217 + 140

|

595

|

915

|

892

|

640

|

|

А4

|

190 – 140

|

91

|

130

|

308

|

308

|

|

П1

|

|

0

|

0

|

0

|

0

|

|

П2

|

620 + 610 + 630 + 660

+ 670

|

1832

|

3221

|

5579

|

3731

|

|

П3

|

590

|

0

|

0

|

0

|

0

|

|

П4

|

490 + 640 +650 + 660 – 217 – 390

– 220

|

1035

|

1652

|

2115

|

2408

|

Исходя

из приведенных данных, неравенства по годам будут иметь следующий вид:

Таблица 10

Ликвидность баланса

|

Норматив

|

2002

|

2003

|

2004

|

2005

|

|

Показатель

|

Соблюдение

|

Показатель

|

Соблюдение

|

Показатель

|

Соблюдение

|

Показатель

|

Соблюдение

|

|

А1

> П1

|

975

> 0

|

+

|

1925

> 0

|

+

|

1451

> 0

|

+

|

1553

> 0

|

+

|

|

А2

> П2

|

1206

< 1832

|

-

|

1903

< 3221

|

-

|

5043

< 5579

|

-

|

3638

< 3731

|

-

|

|

А3

> П3

|

595

> 0

|

+

|

915

> 0

|

+

|

892

> 0

|

+

|

640

> 0

|

+

|

|

А4

< П4

|

91

< 1035

|

+

|

130

< 1652

|

+

|

308

< 2115

|

+

|

308

< 2408

|

+

|

Выполнение

первых трех неравенств с необходимостью влечет выполнение и четвертого

неравенства, поэтому практически существенным является сопоставление итогов

первых трех групп по активу и пассиву. Четвертое неравенство носит

“балансирующий” характер и в то же время имеет глубокий экономический смысл:

его выполнение свидетельствует о соблюдении минимального условия финансовой

устойчивости - наличии у предприятия собственных оборотных средств. Как видим,

соотношение групп активов и пассивов не изменилось в течение анализируемого

периода, и, за исключением второго неравенства, соответствует условию абсолютно

ликвидного баланса.

В

случае, когда одно или несколько неравенств системы имеют знак, противоположный

зафиксированному в оптимальном варианте, ликвидность баланса в большей или

меньшей степени отличается от абсолютной. При этом недостаток средств по одной

группе активов компенсируется их избытком по другой группе, хотя компенсация

при этом имеет место лишь по стоимостной величине, поскольку в реальной

платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Однако в данном случае, как видно из приведенных данных, активы второй группы

не намного меньше пассивов второй группы, а в 2005 г. практически сравнялись. Поэтому в

целом можно признать баланс ГУП «Удмурттара» ликвидным.

Показатели

ликвидности и финансовой устойчивости взаимно дополняют друг друга и только в

совокупности дают представление о благополучии или неблагополучии

финансового состояния предприятия,

Если

у предприятия обнаружатся неблагоприятные показатели ликвидности, но финансовая

устойчивость им не потеряна, то у предприятия есть шансы самостоятельно выйти

из затруднительного положения.

Сущность

устойчивости финансового состояния отражает балансовая модель, которая в

условиях рынка предполагает определенную перегруппировку статей бухгалтерского

баланса для выделения однородных с точки зрения сроков возврата величин заемных

средств. Прежде всего на основе агрегирования статей раздела II пассива баланса

получаются величины К Т и К1.

Таким

образом, соотношение стоимости материальных оборотных средств и величин

собственных и заемных источников их формирования определяет устойчивость

финансового состояния предприятия. Обеспеченность запасов и затрат источниками

формирования является сущностью финансовой устойчивости, тогда как

платежеспособность выступает ее внешним проявлением. В то же время степень

обеспеченности запасов и затрат источниками есть причина той или иной степени

платежеспособности (или неплатежеспособности), выступающее как следствие

обеспеченности.

Наиболее

обобщающими показателями финансовой устойчивости являются следующие абсолютные

показатели:

1.

Излишек или недостаток суммы собственных средств предприятия

К4

= СОС - 33 (4)

2.

Излишек или недостаток суммы собственных и долгосрочных заемных источников

формирования запасов и затрат

К5

= СОСдз - 33 (5)

3.

Излишек или недостаток общей величины всех источников финансирования для

формирования запасов и затрат

Наряду

с абсолютными показателями важное имеют следующие относительные показатели:

1.

Обеспеченность запасов и затрат собственными оборотными средствами. Критическое

значение – 0,6

К7

= СОС : 33 (6)

2.

Обеспеченность запасов и затрат собственными и приравненными к ним долгосрочными

заемными средствами.

Критическое

значение - 1.

К8

= СОСдз : 33 (7)

Сущность

финансовой устойчивости определялась как обеспеченность запасов и

затрат источниками формирования средств.

Рассчитаем

приведенные коэффициенты, а результаты расчетов сведем в таблицу 11.

Таблица 11

Оценка финансовой устойчивости

|

Показатель

|

Период

|

|

2002

|

2003

|

2004

|

2005

|

|

Собственные

оборотные средства

|

1283

|

1974

|

2199

|

2428

|

|

Запасы и

затраты

|

640

|

892

|

915

|

595

|

|

СОСдз

|

1283

|

1974

|

2199

|

2428

|

|

СОСдкз

|

3115

|

5195

|

7778

|

6159

|

|

Излишек или

недостаток суммы собственных средств предприятия

|

643

|

1082

|

1284

|

1833

|

|

Излишек или

недостаток суммы собственных и долгосрочных заемных источников формирования

запасов и затрат

|

643

|

1082

|

1284

|

1833

|

|

Излишек или

недостаток общей величины всех источников финансирования для формирования

запасов и затрат

|

2475

|

4303

|

6863

|

5564

|

|

Обеспеченность

запасов и затрат собственными оборотными средствами

|

2,0

|

2,2

|

2,4

|

4,1

|

|

Обеспеченность

запасов и затрат собственными и приравненными к ним долгосрочными заемными

средствами

|

2,0

|

2,2

|

2,4

|

4,1

|

Как

видно из приведенных данных, все абсолютные коэффициенты финансовой устойчивости

ГУП «Удмурттара» имеют положительные значения, что характеризует предприятие

как имеющее абсолютную финансовую устойчивость. Кроме того, имеется тенденция к

их увеличению – к 2005 г. абсолютные коэффициенты выросли более чем в 2 раза.

Относительные коэффициенты финансовой устойчивости также значительно превышают

критические значения и имеют тенденцию к увеличению – к концу года коэффициенты

выросли более чем в 2 раза.

Таким

образом, проанализировав уровень финансовой устойчивости на основании различных

критериев, можно сделать вывод, что в 2005 г. предприятие имело устойчивое

финансовое положение. Но снижение значений показателей обеспеченности запасов и

затрат свидетельствуют о возможном ухудшении ситуации. Чтобы этого не

произошло, необходимо следить за уровнем и источниками запасов и затрат, а

также за оборачиваемостью как оборотного капитала (активов), так и

оборачиваемостью товарно-материальных ценностей. Также необходимо осознавать,

что в результате осуществления какой-либо хозяйственной операции финансовое

состояние предприятия может оставаться неизменным, либо улучшиться или

ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как

бы «возмутителем» определенного состояния финансовой устойчивости, причиной

перехода из одного типа устойчивости в другой. Знание предельных границ

изменения источников средств для покрытия вложений капитала в основные фонды или

производственные запасы позволяет генерировать такие потоки хозяйственных

операций, которые ведут к улучшению финансового состояния предприятия, к повышению

его устойчивости.

Рыночная

устойчивость предприятия характеризуется следующими показателями:

1.

Индекс постоянного актива - равен отношению суммы основных средств и внеоборотных

активов предприятия к общей величине источников собственных средств.

К9

= ОСВ : ИСОС (8)

2.

Коэффициент автономии - исчисляется как отношение источников собственных

средств к итогу баланса. Этот показатель характеризует степень финансовой

независимости от заемных источников средств. Он должен быть не ниже 0,5. Когда

К 10=0,5, тогда все обязательства предприятия могут быть покрыты его

собственными средствами. Выполнение ограничения важно не только для самого

предприятия, но и для его кредиторов. Рост коэффициента автономии

свидетельствует об увеличении финансовой независимости предприятия, снижении

риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения

кредиторов повышает гарантированность предприятием своих обязательств.

К10 = ИСОС :ВБ (9)

3.

Коэффициент соотношения собственных и заемных средств

К11 = ОВ : ИСОС (10)

4. Коэффициент маневренности -

показывает какая часть собственного капитала используется для финансирования

текущей деятельности, т.е. вложена в оборотные средства, а какая часть

капитализирована (критическое значение < 0,3).

К12 = (ИСОС - ОСВ) : ИСОС (11)

Таким

образом, расчеты свидетельствуют о больших возможностях для финансовых маневров

у предприятия в связи с большой долей оборотных средств в общей величине

источников собственных средств, а также говорят о достаточной автономии

предприятия от внешних инвесторов и кредиторов.

Составим

таблицу, в которой приведем значение всех указанных коэффициентов рыночной

устойчивости.

Таблица 12

Рыночная устойчивость ГУП

«Удмурттара»

|

Показатель

|

Период

|

|

2002

|

2003

|

2004

|

2005

|

|

Сумма

основных средств предприятия

|

91

|

130

|

308

|

308

|

|

Общая

величина источников собственных средств

|

1374

|

2104

|

2507

|

2736

|

|

Валюта

баланса

|

3206

|

5325

|

8086

|

6467

|

|

Оборотные

средства

|

1832

|

3221

|

5579

|

3731

|

|

Индекс

постоянного состава

|

0,07

|

0,06

|

0,12

|

0,11

|

|

Коэффициент

автономии

|

0,43

|

0,40

|

0,31

|

0,42

|

|

Коэффициент

соотношения собственных и заемных средств

|

1,33

|

1,53

|

2,23

|

1,36

|

|

Коэффициент

маневренности

|

0,93

|

0,94

|

0,88

|

0,89

|

Анализ

коэффициентов рыночной устойчивости позволяет предположить, что предприятие в

целом имеет не очень устойчивое положение. Так, коэффициент автономии в течение

всего периода был ниже критического значения 0,5, а к концу 2005 г. составил

98% от 2002 г., то есть снизился.

Коэффициент

соотношения собственных и заемных средств также превышает кризисное значение 1,

а в течение периода достигал даже 2,23, хотя и снизился к концу 2005 г. до 1,36, что, тем не менее,

составило 102% от 2002 г.

Впрочем,

коэффициент маневренности имеет вполне удовлетворительное значение, далекое от

кризисного 0,3, хотя и несколько снижается к концу года.

Показатели

деловой активности характеризуют результаты и эффективность текущей основной

производственной деятельности. Оценка деловой активности на качественном уровне

может быть получена в результате сравнения деятельности данного предприятия и