Анализ и совершенствование управления оборотными средствами

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

ДИПЛОМНАЯ РАБОТА

на тему: “Анализ и совершенствование управления оборотными

средствами

на тему: “Анализ и совершенствование управления оборотными

средствами

ООО «Ижевские сетевые технологии»”

Выполнил

студент гр.

Руководитель:

зав.кафедрой, доцент, к.э.н. О.Д.Головина

Допущен к защите в ГАК “ ”__________2001 г.

Зам. директора ИЭиУ Г.Ю.Галушко

Зав. кафедрой ФиУ С.Ф.Федулова

Ижевск, 2004

Содержание

Содержание

Введение 3

1. ОРГАНИЗАЦИОННО - ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ООО «ИЖЕВСКИЕ СЕТЕВЫЕ ТЕХНОЛОГИИ» 5

1.1.

Экономическая среда и конкуренты 5

1.2.

Правовой статус и анализ управления ООО «ИСТ» 7

1.3.

Продукция и предоставляемые услуги 11

1.4. Анализ

основных технико-экономических показателей предприятия 12

2. ОБОРОТНЫЙ КАПИТАЛ И ВЫБОР ИСТОЧНИКОВ ЕГО

ФОРМИРОВАНИЯ 20

2.1. Понятие

оборотного капитала 20

2.2. Состав

и структура оборотного капитала 22

2.3.

Источники формирования оборотных средств 27

2.4.

Управление оборотным капиталом 34

3. Анализ оборотных средств и управление оборотным

капиталом 49

3.1. Состав

и структура оборотного капитала ООО «ИСТ» 49

3.2. Анализ

эффективности использования оборотных средств 51

3.3.

Управление оборотным капиталом на предприятии 60

Заключение 81

Список литературы 83

Для нормального функционирования предприятия необходимо наличие

определенных средств и источников. Для этого предназначены оборотные средства,

представляющие собой прежде всего денежные средства, которые используются

предприятием для приобретения оборотных фондов и фондов обращения.

Рациональное и экономное использование оборотных фондов является

первоочередной задачей предприятия. Поэтому целью данной работы является анализ

организации управления оборотными фондами на примере Дочернего открытого

акционерного общества “Ижмаш-авто”.

Предметы труда вместе со средствами труда

участвуют в создании продукта труда, его потребительной

стоимости и образовании стоимости. Оборот вещественных элементов

оборотных производственных фондов (предметов труда) органически связан с процессом

труда и основными производственными фондами.

В соответствии с поставленной целью, задачей настоящей работы

является рассмотреть понятия, сущность, назначение и состав оборотных фондов и

оборотных средств предприятия. Следует отметить, что понятия эти не тождественны.

Оборотные фонды - обязательный элемент процесса производства, основная часть

себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии

на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их

добычу и производство, тем дешевле продукт.

Наличие у предприятия достаточных оборотных средств является необходимой

предпосылкой для его нормального функционирования в условиях рыночной

экономики.

Самое главное, что необходимо усвоить, - это что дает предприятию эффективное

использование оборотных фондов и оборотных средств и какие мероприятия могут способствовать

снижению материалоемкости продукции и ускорению оборачиваемости оборотных

средств.

В настоящее время предприятия приобрели широкие права в самоуправлении,

планировании, организации производства и финансов. На них легла большая

ответственность за конечный результат производственной и финансовой

деятельности. Основную цель деятельности любого производителя составляет

максимизация прибыли. Возможности ее получения ограничены, во-первых,

издержками производства и, во-вторых, спросом на произведенную продукцию.

Главным ограничителем прибыли являются издержки производства. К их

определению и измерению существуют разные подходы, в которых можно выделить

взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера,

которых прежде всего интересует финансовые отчеты и балансы предприятия. Однако

далеко не последнюю роль в формировании издержек производства играет

рациональная организация управления оборотными средствами, что определяет

важность и актуальность выбранной темы.

Переход к рыночной экономике требует от предприятий повышения эффективности

производства, конкурентоспособности продукции и услуг, эффективных форм

хозяйствования и управления производством. Одним из важнейших факторов

повышения эффективности производства в предприятиях является обеспеченность

оборотными фондами и средствами в необходимом количестве и более эффективное их

использование.

На современном этапе

развития нашего общества информационные технологии представляют огромный

интерес. На рынке новых информационных услуг появляются организации, основным

видом деятельности которых и является предоставление услуг передачи данных.

В настоящее время в г. Ижевске

действуют несколько предприятий, являющихся провайдерами, обеспечивающими

высокоскоростной доступ в сеть Интернет. Среди конкурентов ООО «ИСТ» можно

назвать следующие компании: ООО «Ижком», ЗАО «Коммуникационная компания

МАРК-ИТТ», ООО «ЭЛМИ» и «Неолинк».

а)

"ИЖКОМ" - совместное российско-американское предприятие, созданное

в 1994 году. В качестве учредителя с российской стороны выступило ООО

"УдмуртТелеком" - крупнейший оператор электросвязи Удмуртской Республики,

с американской - компания "Cohn Enterprises LTD". В начале своей

деятельности "ИЖКОМ" предоставлял услуги связи двух видов - доступ к

сети передачи данных "Спринт" и услуги публичного факс-центра.

Сегодня актуальны такие

направления, как Ижком-Телефония, услуги подключения к сети Интернет через ISDN

и интегрированный доступ в сеть Интернет и Ижком-Телефония по выделенной линии.

Установленное технологическое оборудование для Ижком-Телефонии, подключение

специальным каналом к партнерскому узлу, обеспечивает надежный сервис голосовых

услуг с качеством, практически не отличающимся от традиционной телефонии.

б) Коммуникационная

компания МАРК-ИТТ - основана осенью 1991 года для развития услуг сети

EUnet/Relcom и проведения работ по созданию собственных информационных и

транспортных услуг.

В 1995 году компания

начинает осваивать рынок высокоскоростных коммутируемых локальных сетей.

В настоящее время

основными видами деятельности ЗАО «КК МАРК - ИТТ» являются:

-

предоставление услуг доступа к глобальным сетям;

-

построение и эксплуатация современных систем связи и коммуникационных систем

передачи и отображения информации;

-

построение инфраструктуры производства и перемещения информации;

-

создание информационных сетей;

-

проведение аналитической обработки информации.

в) «Неолинк» - автономная

некоммерческая организация Телекоммуникационный Центр «Наука и Общество».

Компания была основана в 1994 году, как инициатива фонда Сороса, для выполнения

задач обеспечения открытого доступа к ресурсам глобальных и российских сетей

телекоммуникаций для широкого круга пользователей из организаций науки,

культуры, образования, здравоохранения. Одним из наиболее крупных проектов

организации является создание Южной московской опорной сети (ЮМОС), крупнейшей

в России некоммерческой оптоволоконной сети, предоставляющей высокоскоростной

доступ в Интернет сотням научных, государственных, учебных и правительственных

структур.

Учитывая научный и

культурный потенциал города Ижевска, в 2001 году создан филиал АНО

Телекоммуникационный Центр "Наука и Общество" в городе Ижевске.

г) ЭЛМИ - компания

электронных решений для дома и бизнеса.

Аббревиатура ЭЛМИ

означает Экспериментальная Лаборатория МикроИнструментов (народ.: ЭЛектронный

МИр) – образована в конце 1992 г. в городе Ижевске. Изначально планировалось

поставлять на рынок собственный программный продукт, но в виду отсутствия

компьютерной базы в республике все усилия были направлены на поставку

компьютерной техники. Сегодня компания заняла первое место среди ведущих компьютерных

компаний Удмуртии и оказывает заметное влияние на формирование компьютерного

рынка. ЭЛМИ является классическим реселлером, предлагая со склада широчайший

ассортимент компьютерного и офисного оборудования более чем от 50 мировых производителей.

Таким образом, компьютерное направление компании стало и остается, по сей день

основным. В 2000 году компания начинает предлагать Интернет-услуги,

имея все необходимые лицензии и разрешения.

ООО «Ижевские сетевые технологии

(ООО «ИСТ») организовано и зарегистрировано в 2000 г.

Юридический адрес

организации – г. Ижевск, ул. В. Сивкова, 185-3.

Фактический адрес

организации – г. Ижевск, ул. Свободы, 173.

Общество

с ограниченной ответственностью “ИСТ” создано в соответствии с Гражданским

кодексом Российской Федерации и Указом Президента РФ “Об упорядочении

регистрации предприятий и предпринимателей на территории Российской Федерации”.

Общество создано для производства продукции, выполнения работ и оказания услуг.

ООО “ИСТ” является юридическим лицом

с момента госрегистрации и имеет в собственности обособленное имущество,

учитываемое на самостоятельном балансе; может осуществлять имущественные и

личные неимущественные права; может быть истцом и ответчиком в суде; несет обязанности,

необходимые для осуществления любых видов деятельности, не запрещенных законом;

может заниматься лицензируемыми видами деятельности при наличии лицензии;

вправе открывать банковские счета на территории РФ и за ее пределами; имеет

круглую печать; имеет штампы, бланки, эмблему, зарегистрированный товарный

знак.

Общество

в установленном порядке осуществляет на территории Российской Федерации и за ее

пределами любые виды деятельности, не противоречащие действующему

законодательству. Виды деятельности, требующие согласно законодательству

специального лицензирования, осуществляются обществом на основании получаемых в

установленном порядке лицензий и разрешений и только после их получения.

Эффективная

работа предприятия, развитие и расширение услуг напрямую связано с формами и

методами управления. Большое значение имеет то, как руководитель организует

деятельность и расстановку кадров организации. С этой целью разрабатывается организационная

структура предприятия.

Определение

структуры управления предусматривает выделение взаимосвязи при осуществлении

основной деятельности фирмы. ООО «ИСТ» является частью холдинга ООО

«Мобилбанк», осуществляющего контроль над деятельностью предприятия. Вместе с

тем вопросы структуры управления организация вправе решать самостоятельно.

Непосредственное

управление организацией осуществляется генеральным директором предприятия.

Структуру управления

можно представить следующим образом:

Рис. 1. Организационная структура управления ООО

«ИСТ»

Ввиду того, что ООО «ИСТ» относится к числу малых

предприятий со среднесписочным количеством работающих 18 человек, то данная

структура управления является оптимальной и позволяет успешно решать вопросы

управления персоналом предприятия.

В

настоящее время трудовые отношения работников и работодателей регулируются

Трудовым кодексом РФ и жестко не регламентируются. Предприятиям предоставлены

большие права в выборе форм и условий оплаты труда, установлении режима работы

и т.д. Государством установлен механизм социальной защиты работников.

Законодательно регламентируются минимальный размер оплаты труда, минимальная

продолжительность отпуска, максимальная продолжительность рабочего дня. Данные

положения распространяются на предприятия всех организационно-правовых форм собственности.

Внутри

ООО “ИСТ” трудовые отношения между работником и предприятием, как и на

большинстве предприятий, строятся на основе трудовых договоров (контрактов) и договоров

подряда. Первые регулируются Трудовым кодексом, вторые Гражданским Кодексом РФ.

До начала 2000 года около 50% работников работало по договорам подряда, в

настоящее время их численность сократилась до 25%. Это явилось следствием

политики предприятия по уменьшению привлечения работников по договорам подряда.

Договор подряда облегчает для предприятия взаимоотношения с работником.

Например, в случае увольнения работника могут возникнуть определенные трудности

со стороны работодателя в случае “неподатливости” сотрудника. Однако, как

правило, работа по договору подряда обходится дороже при выполнении, но дешевле

при формировании начислений на оплату труда, так как на выплаты по договорам

подряда не начисляются взносы в фонд социального страхования (экономия 5,4%).

Учетом

личного состава работников занимается коммерческий директор предприятия.

Первичными документами по учету численности персонала и его движения являются

приказы о приеме на работу, увольнении или переводе на другую работу, о предоставлении

отпусков. Учет использованного времени ведется в табелях учета использования

рабочего времени, открываемых ежемесячно. На основании табеля производится

оплата труда работников с повременной оплатой труда.

Весь

персонал предприятия работает по стандартному графику – 8 часов в неделю с двумя выходными. Предусмотрен перерыв на отдых в середине рабочего дня. В ООО

“ИСТ” не практикуется выплачивать доплаты служащим за переработку согласно действующего

законодательства. Ненормированный рабочий день для них компенсируется

значительными размерами премиальных.

На

предприятии действует повременно-премиальная система оплаты труда. Для всех

работников установлены “вилки” окладов. В рамках вилки оплата труда работника может

меняться ежемесячно. Изменение размера оплаты труда в рамках вилки и изменение

самой вилки - прерогатива руководителя предприятия. Тем самым руководитель предприятия

получает действенный рычаг регулировать оплату труда своих подчиненных в

зависимости от отношения его к работе и вклада в деятельность без прохождения

долгой процедуры изменения штатного расписания. Соотношение максимального

предела к минимальному – 1,2–1,5, т.е. оплата труда может быть снижена

(увеличена) от 20 до 50% к базовому размеру. В зависимости от результатов

деятельности ООО “ИСТ” – по выполнению плановых показателей, норм, нормативов,

соблюдении смет расходов – выплачивается премия. Премиальные выплаты составляют

до 150% к окладу у работников администрации и до 60% у других категорий

работников.

Внутри

коллектива премиальный фонд распределяется директором. У данной системы оплаты

труда есть ряд недостатков: стимулирующая функция выполняется не полностью, так

как нет четкой взаимосвязи между полученными результатами и размером вознаграждения.

Наступает такой предел, когда независимо от полученного объема продаж

дополнительное вознаграждение не выплачивается. Кроме того, сама шкала

начисления премии узка и различия в оплате успешно сработавших коллективов и не

очень хорошо выполнивших плановые показатели мала.

Для

устранения перечисленных упущений необходимо создание сдельных систем оплаты

труда. Отдельные подразделения уже около года работают на сдельной системе оплаты

труда, где размер оплаты привязан к объему продаж и полученному доходу с учетом

срока оборачиваемости оборотных средств и понесенных расходов. Данная система

несмотря на ряд недоработок, касающихся прежде всего тарифа оплаты, доказала

свою эффективность.

Работники

ООО “ИСТ” имеют достаточно комфортные условия труда. Обеспеченность площадями

составляет в расчете на одного человека – 6-8 кв..м. Техническая оснащенность

выше, чем у аналогичных предприятий торговли.

ООО «ИСТ» является

информационной компанией, предоставляющей следующие услуги связи:

-

Подключение к сети Интернет по

выделенной линии связи

-

Электронная почта

-

Web-хостинг

-

Система телеконференций

-

Регистрация и поддержка доменных

имен

-

IP-сети

-

IP-телефония

Услуги предоставляются на основании

разрешительных документов на предоставление услуг связи:

-

Лицензия № 15798 - Предоставление услуг передачи данных.

-

Лицензия № 15443

- Предоставление услуг местной телефонной связи.

-

Лицензия № 15892

- Предоставление услуг телематических служб.

-

Разрешение на

эксплуатацию объекта связи № 15789/15892-18/136.

ООО "ИСТ" оказывает своим клиентам

необходимые консультации по оформлению заявок на регистрацию доменов, а также

предлагает дополнительные услуги:

-

услуги Primary и

Secondary DNS для размещения информации о доменах, принадлежащих клиентам ООО

"ИСТ";

-

специалистами ООО "ИСТ" может быть проведены работы или

оказана квалифицированная помощь по настройке собственных DNS-серверов.

Рассмотрим

основные технико-экономические показатели, комплексно характеризующие

деятельность предприятия в 2001-2002 годах (табл.1)

Таблица

1

Основные технико-экономические

показатели деятельности предприятия в 2001-2002 годах

|

Показатель

|

2001

год, тыс. руб.

|

2002

год, тыс. руб.

|

Изм.

абсол.

тыс.

руб.

|

Темп роста,

ед.

|

|

1

|

2

|

3

|

4

|

5

|

|

Выручка

от реализации

|

3293,225

|

7484,552

|

4 191,327

|

2,27

|

|

В том

числе:

|

|

|

|

|

|

Услуги

сети Интернет

|

576,294

|

3227,724

|

2 651,43

|

5,6

|

|

Торговля

оптовая

|

2716,931

|

4256,729

|

1 539,798

|

1,56

|

|

Себестоимость

продукции

|

3804,062

|

5180,183

|

1 376,121

|

1,36

|

|

В том

числе:

|

|

|

|

|

|

Услуги

сети Интернет

|

1472,518

|

1577,091

|

104,573

|

1,07

|

|

Торговля

оптовая

|

2331,544

|

3603,092

|

1 271,548

|

1,55

|

|

Валовая

прибыль

|

-510,837

|

2304,369

|

2 815,506

|

- 4,51

|

|

Прибыль

до налогообложения

|

-552,455

|

-61,849

|

614,304

|

- 0,11

|

|

Налог на

прибыль

|

-

|

-

|

-

|

-

|

|

Чистая

прибыль

|

-552,455

|

-61,849

|

614,304

|

- 0,11

|

Как видно из

представленной таблицы наибольшую прибыль 2716,931тыс. руб. предприятию

приносит реализация товаров, причем прибыль от этого вида деятельности выросла

по сравнению с 2001 годом в 1,57 раза. Прибыль же от оказания услуг Интернет

меньше по сравнению с прибылью от торговли, но она увеличилась в 5,6 раза по

сравнению с 2001 г., что объяснятся постепенно расширяющейся клиентской базой

предприятия. А в целом прибыль от продаж, оказания услуг связи т.е. от основной

деятельности предприятия в 2002 году оставалась по –прежнему отрицательной, но

в 8,93 раза показатель уменьшился. Это говорит о постепенном выходе

предприятия на безубыточный уровень деятельности.

Так как ООО «ИСТ» является

предприятием связи, то согласно предоставляемой в Госкомстат РФ отчетности,

утвержденной Постановлением Госкомстата от 19.01.2001 г. № 5, доход от служб документальной связи за 9 месяцев 2002г отражен в таблице 2 и составил:

Таблица 2

|

Наименование показателя

|

№ строки

|

Число установок пользователей

на конец отчетного периода

|

Число пунктов коллективного

пользования

|

Доходы, тыс.руб. за отчетный период

|

|

Службы передачи данных и

телематических служб:

- в том числе с использованием

сети Интернет

Службы передачи данных

|

110

112

120

|

30

30

30

|

Х

|

630,0

|

|

Телематические службы в том

числе:

- служба электронной почты

|

130

132

|

30

30

|

Х

|

630,0

|

|

Количество Интернет узлов

|

150

|

1

|

|

|

|

Контрольная сумма строк с 110

по 150

|

|

151

|

|

|

Также постановлением Госкомстата РФ

от 30.06.2000г. № 59 утверждена форма № 65-связь «Сведения о доходах от услуг

связи». Из показателей этой формы отчетности,

составленной по состоянию на 30.09.2002 г. следует, что предприятие получает 1 839,7 тыс. руб. (без НДС) дохода от услуг связи, в том числе 82,4 тыс.

руб. от населения за счет предоставления документальной электросвязи (от

передачи данных).

Для формирования полного анализа финансовой деятельности ООО

«Ижевские сетевые технологии» посмотрим анализ ликвидности баланса.

Исходные данные для оценки ликвидности баланса предприятия приведены

в таблице 1.4.3.

Первая группа (А1) включает в себя абсолютно ликвидные активы.

Ко второй группе (А2) относятся быстро реализуемые активы.

К третьей группе (А3) – медленно реализуемые активы.

Теперь рассчитаем коэффициенты ликвидности и их числовые значение

сведем в таблицу.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) –

отношение всей суммы текущих активов к общей сумме краткосрочных финансовых

обязательств (КФО). Он показывает степень, в которой текущие активы покрывают

текущие пассивы.

Превышение текущих активов над текущими пассивами обеспечивает резервный

запас для компенсации убытков, которые может понести предприятие при размещении

и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого

запаса, тем больше уверенность кредиторов, что долги будут погашены.

Удовлетворяет обычно коэффициент больший 2.

Таблица 3

Группировка текущих активов (оборотных

активов) по степени ликвидности

|

Текущие активы

|

На начало 2002 года, тыс. руб.

|

На конец 2002 года, тыс. руб.

|

|

Денежные средства

Краткосрочные финансовые вложения

|

183,088

-

|

127,404

-

|

|

Итого по первой группе (А1)

|

183,088

|

127,404

|

|

Готовая продукция

Краткосрочная дебиторская задолженность

|

-

136,591

|

112,851

412,945

|

|

Итого по второй группе (А2)

|

136,591

|

525,796

|

|

Производственные запасы

Расходы будущих периодов

НДС по приобретенным ценностям

|

95,598

62,407

265,891

|

196,462

79,009

274,512

|

|

Итого по третьей группе (А3)

|

423,896

|

549,983

|

|

Итого текущих активов

|

743,575

|

1 203,183

|

|

|

|

|

Краткосрочные финансовые обязательства

|

0,931

|

20041,424**

|

Резкое увеличение

показателя краткосрочных обязательств данного периода произошло в результате

получения кредита на покупку векселей

Коэффициент быстрой ликвидности – отношение ликвидных средств первых

двух групп к общей сумме краткосрочных финансовых обязательств. Удовлетворяет

обычно соотношение 0,7- 1,0. Однако оно может оказаться недостаточным, если

большую долю ликвидных средств составляет дебиторская задолженность, часть

которой трудно своевременно взыскать.

Коэффициент абсолютной ликвидности (норма денежных резервов ) – отношение

средств первой группы ко всей сумме краткосрочных финансовых обязательств

предприятия. Он дополняет предыдущие показатели. Чем выше его величина, тем

больше гарантия погашения долгов, так как для этой группы активов практически

нет опасности потери стоимости в случае ликвидации предприятия, и не существует

никакого временного лага для превращения их в платежные средства. Значение

коэффициента признается достаточным, если он составляет 0,2-0,25.

Теперь рассчитаем коэффициенты ликвидности исходя из данных представленных

в таблице

коэффициент

абсолютной (быстрой) ликвидности Кал:

Денежные средства

+ краткосрочные финансовые вложения

Кал =

-------------------------------------------------------------------------------------

(1)

Краткосрочные обязательства

Данный коэффициент

показывает, какую часть краткосрочной задолженности предприятие может погасить

в ближайшее время. Рекомендуемое значение 0,15-0,2. Низкое значение указывает

на снижение платежеспособности. Если значение данного коэффициента низкое - это

указывает на временное отсутствие свободных денежных средств.

Коэффициент общей

ликвидности Кол

характеризует достаточность оборотных средств у предприятия для покрытия своих

краткосрочных обязательств. Характеризует также запас финансовой прочности

вследствие превышения оборотных активов над краткосрочными обязательствами.

Денежные ср-ва + краткосрочные фин. вложения +

дебиторская задол-сть + запасы

Кол = -------------------------------------------------------------------------------------------(2)

Краткосрочные

обязательства

Рекомендуемое значение показателя 1-2. Нижняя граница указывает на

то, что оборотных средств должно быть достаточно для покрытия краткосрочных

обязательств.

Сведем показатели ликвидности предприятия в таблицу.

Таблица.4.

Сводная таблица коэффициентов

ликвидности баланса

|

Анализ коэффициентов ликвидности баланса

|

|

№

|

Коэффициент

ликвидности

|

Начало

2002

|

Конец

2002

|

Изменение

|

Норматив

|

|

1

|

Общей

|

0

|

1,028

|

|

K1<2

|

|

3

|

Абсолютной

|

0

|

0,99

|

0,99

|

К2>0,2

|

Не менее важен для анализа устойчивости

экономического субъекта коэффициент обеспеченности собственными оборотными

средствами. Он показывает ту долю финансовых средств в активах, которой

организация может распоряжаться в текущей хозяйственной деятельности без

опасности быть изъятой при предъявлении счетов кредиторов в краткосрочной

перспективе.

собственные

оборотные средства (290-690)

Косос =

------------------------------------------------------------- (3)

оборотные активы (290)

Согласно распоряжению Федерального управления по

делам несостоятельности от 12.08.94 №31-Р этот показатель должен быть не менее 0,1. Если Косос < 0,1, то структуру баланса могут признать неудовлетворительной.

Коэффициент собственной платежеспособности -

характеризует долю чистого оборотного капитала в краткосрочных обязательствах,

т.е. способность предприятия возместить за счет чистых оборотных активов его

краткосрочные долговые обязательства.

Чистый оборотный капитал

Ксп =

-----------------------------------------------------(4)

Краткосрочные обязательства

Данные для расчета коэффициентов приведены в

таблице 5, значения коэффициентов – в таблице 6.

Таблица 5

|

Показатели

|

Начало 2002г.

|

Конец 2002 г.

|

|

Собственный капитал

|

-39,334*

|

-1094,91*

|

|

Чистый оборотный капитал

|

680,237

|

832,399

|

|

Оборотные активы

|

681,168

|

20873,823

|

Отрицательное значение

показателя «Собственный капитал» указывает на то, что заемного капитала у

предприятия больше, чем собственных средств

Таблица 6

Показатели финансовой устойчивости и платежеспособности организации

|

Показатель

|

Коэффициенты

|

|

На 01.01.2002

|

На 01.10.2002

|

На 01.01.2003

|

|

Коэффициент

обеспеченности собственными оборотными средствами

|

0,99

|

0,77

|

0,039*

|

|

Коэффициент собственной

платежеспособности

|

0

|

3,45

|

0,5

|

Возросла доля заемных

средств в результате покупки векселей (если не учитывать строку

250=612=19862,500, то данный коэффициент принимает значение 0,82.

Как видно из таблицы 4,

коэффициент абсолютной ликвидности к началу 2002г. увеличился, что

свидетельствует о повышении платежеспособности предприятия. Показатель общей

ликвидности на конец анализируемого периода остается высоким, что свидетельствует

о наличии у предприятия достаточного количества оборотных средств для покрытия

краткосрочных обязательств. Об этом же свидетельствует и динамика коэффициента

обеспеченности собственными оборотными средствами. Тем не менее, на конец

анализируемого периода наблюдается резкое снижение коэффициента

платежеспособности, свидетельствующее о значительном росте краткосрочных

обязательств по сравнению с ростом чистого оборотного капитала. Такое

увеличение размера краткосрочных обязательств напрямую связано с получением

предприятием банковского кредита.

Развитие рыночных отношений определяет новые условия

организации оборотного капитала предприятия. Высокая инфляция, неплатежи и

другие кризисные явления вынуждают предприятия изменять свою политику по отношению

к оборотному капиталу, искать новые источники пополнения, изучать проблему

эффективности их использования.

По мнению Ковалева В. В. «оборотный капитал» (его

синоним в отечественном учете — оборотные средства) относится к мобильным

активам предприятия, которые являются денежными средствами или могут быть

обращены в них в течение года или одного производственного цикла [9, с. 76].

Савицкая Г. В. определяет оборотный капитал как

мобильную часть капитала, используемую в процессе хозяйственной деятельности и

непосредственно влияющую на экономические результаты функционирования

предприятия [17, с. 109].

В экономической и учебной литературе по-разному

излагается сущность оборотных средств. В одних работах оборотные средства

характеризуются как простое соединение оборотных производственных фондов и

фондов обращения в одну группу - оборотные средства. В других -они определяются

как совокупность оборотных производственных фондов и фондов обращения в

денежном выражении (например, такое определение дает Борисов Г.П. [22, с. 40]).

В ряде работ оборотные средства определяются как совокупность денежных средств,

авансированных для формирования оборотных производственных фондов и фондов

обращения в размерах. необходимых для выполнения производственных планов.

В учебнике "Финансовый менеджмент" дано

следующее определение сущности оборотных средств: «Денежные

средства, авансированные в оборотные производственные фонды и фонды

обращения составляют оборотные средства предприятия» [23, с. 39]. Далее

сказано, что объединение оборотных фондов и фондов обращения в одно понятие

основано на экономической сущности оборотных средств, призванных обеспечить

непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно

проходят как стадию производства, так и стадию обращения.

Между тем оборотный капитал нельзя в прямом смысле

называть денежными средствами. Денежные средства являются посредником в

движении средств. Совокупная стоимость, выраженная в деньгах, превращается в реальные

деньги только временами и по частям.

Кругооборот оборотных средств в процессе

производственной

деятельности показан на рис. 2.

Рис. 2. Кругооборот текущих активов.

Предприятие покупает сырье и материалы, производит

продукцию, затем продает ее, как правило, в кредит, в результате чего

образуется дебиторская задолженность, которая через некоторое время

превращается в денежные средства.

В этом заключается двойственное содержание этой

финансовой категории, она соединяет в себе авансированные денежные средства и

стоимость материальных ресурсов в виде запасов сырья, топлива, полуфабрикатов,

готовой продукции и других видов материальных ценностей. Поэтому наличие

оборотных средств, с одной стороны, характеризует размер денежных средств, а с

другой стороны, запасы товарно-материальных ценностей как часть национального богатства.

Поскольку оборотный капитал включает как материальные,

так и денежные ресурсы, от их организации и эффективности использования зависит

не только процесс материального производства, но и финансовая устойчивость

предприятия.

Одной из основных составляющих оборотного капитала

являются производственные запасы предприятия, которые, в свою очередь, включают

в себя: сырье и материалы, незавершенное производство, готовую продукцию и

прочие запасы.

Поскольку предприятие вкладывает средства в

образование запасов, то издержки хранения запасов связаны не только со

складскими расходами, но и с риском порчи и устаревания товаров, а также с

вмененной стоимостью капитала, т.е. с нормой прибыли, которая могла быть

получена в результате других инвестиционных возможностей с эквивалентной

степенью риска. Большинство предприятий допускает, что образование запасов

имеет такую же степень риска, что и типичные для данного предприятия

капитальные вложения, и поэтому при расчете издержек хранения использует

среднюю вмененную стоимость капитала предприятия.

Экономический и организационно - производственный

результаты от хранения определенного вида текущих активов в том или ином объеме

носят специфический для данного вида активов характер. Например, большой запас

готовой продукции (связанный с предполагаемым объемом продаж) сокращает

возможность образования дефицита продукции при неожиданно высоком спросе.

Подобным образом достаточно большой запас сырья и материалов спасает

предприятие в случае неожиданной нехватки соответствующих запасов от прекращения

процесса производства или покупки более дорогостоящих материалов - заменителей.

Большое количество заказов на приобретение сырья и материалов хотя и приводит к

образованию больших запасов, тем не менее имеет смысл, если предприятие может

добиться от поставщиков снижения цен (так как больший размер заказа обычно

предусматривает некоторую льготу, предоставляемую поставщиком в виде скидки).

По тем же причинам предприятие предпочитает иметь достаточный запас готовой

продукции, который позволяет дольше и более экономично управлять производством.

В результате этого уже само предприятие, как правило, предоставляет скидку клиентам.

Задача менеджера - выявить результат и затраты, связанные с хранением запасов,

и подвести разумный баланс.

Дебиторская задолженность - важный компонент

оборотного капитала. Когда одно предприятие продает товары другому предприятию

или организации, совсем не значит, что товары будут оплачены немедленно.

Неоплаченные счета за поставленную продукцию (или счета к получению) и

составляют большую часть дебиторской задолженности. Специфически элемент

дебиторской задолженности - векселя к получению, являющиеся по существу

ценными бумагами (коммерческие ц/б). Одной из задач менеджера по управлению дебиторской

задолженностью являются определение степени риска неплатежеспособности

покупателя, расчет прогнозного значения резерва по сомнительным долгам, а также

предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными

покупателями.

Денежные средства и ценные бумаги - наиболее ликвидная

часть текущих активов - также являются составляющей оборотного капитала. К

денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные

бумаги других предприятий, государственные казначейские билеты, государственные

облигации и муниципальные ценные бумаги.

Выбирая между наличными средствами и ценными бумагами,

менеджер решает задачу, подобную той, которую решает менеджер по производству.

Всегда существуют преимущества, связанные с созданием большого запаса денежных

средств, они позволяют сократить риск истощения наличности и дают возможность

удовлетворить требование оплатить тариф ранее установленного законом срока. С

другой стороны, издержки хранения временно свободных, неиспользуемых денежных

средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в

ценные бумаги (в частности, их можно условно принять в размере неполученной

прибыли при возможном краткосрочном инвестировании). Таким образом, менеджеру

необходимо решить вопрос об оптимальном запасе наличных средств.

К текущим обязательствам относится краткосрочная

кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета

других предприятий. В условиях рыночной экономики основным источником ссуд

являются коммерческие банки. Как правило, банки требуют документального подтверждения

обеспеченности запрашиваемых кредитов товарно-материальными ценностями

заемщика. Альтернативный вариант заключается в продаже предприятием части своей

дебиторской задолженности финансовому учреждению с предоставлением ему

возможности получать деньги по долговому обязательству. Следовательно, одни

предприятия могут решать свои проблемы краткосрочного финансирования путем

залога имеющихся у них текущих активов, другие - за счет частичной их продажи.

Оборотный капитал относится к мобильным активам предприятия,

который является денежными средствами или может быть обращен в них в течение

года или одного производственного цикла. Чистый оборотный капитал определяется

как разность между текущими активами (оборотными средствами) и текущими

обязательствами (кредиторской задолженностью) и показывает, в каком размере

текущие активы покрываются долгосрочными источниками средств (рис. 3). Аналог

этого показателя - величина собственных оборотных средств.

В наиболее общем виде структура оборотных средств и их

источников показана в бухгалтерском балансе. Чистый оборотный капитал (ОК)

представляет собой разницу между текущими активами (ТА) и краткосрочной

кредиторской задолженностью (КЗ) (ОК = ТА – КЗ), поэтому любые изменения в

составе его компонентов прямо или косвенно влияют на его размер и качество. Как

правило, разумный рост чистого оборотного капитала рассматривается как положительная

тенденция, однако могут быть и исключения. Например, его рост за счет

увеличения безнадежных дебиторов вряд ли удовлетворит руководство предприятия.

Рис. 3. Логика взаимосвязи между активами и источниками

Оборотные средства могут быть охарактеризованы с

различных позиций, однако основными характеристиками являются их ликвидность,

объем и структура.

Что касается объема и структуры оборотных средств, то

они в значительной степени определяются отраслевой принадлежностью. Так,

предприятия сферы обращения имеют высокий удельный вес товарных запасов, у

финансовых корпораций обычно наблюдается значительная сумма денежных средств и

их эквивалентов. Прямой связи между оборотными средствами и кредиторской

задолженностью нет, однако считается, что у нормально функционирующего

предприятия текущие активы должны превышать текущие обязательства.

Величина оборотных средств определяется не только потребностями

производственного процесса, но и случайными факторами, поэтому принято подразделять

оборотный капитал на постоянный и переменный .

В теории финансового менеджмента существуют две

основные трактовки понятия "постоянный оборотный капитал":

Постоянный оборотный капитал (или системная часть

текущих активов) представляет собой ту часть денежных средств, дебиторской

задолженности и производственных запасов, потребность в которых относительно

постоянна в течение всего операционного цикла. Это усредненная, например, по

временному параметру, величина текущих активов, находящихся в постоянном

ведении предприятия.

Постоянный оборотный капитал может быть определен как

минимум текущих активов, необходимый для осуществления производственной

деятельности. Этот подход означает, что предприятию для осуществления своей

деятельности необходим некоторый минимум оборотных средств, например постоянный

остаток денежных средств на расчетном счете, некоторый аналог резервного

капитала.

Категория переменного оборотного капитала (или

варьирующей части текущих активов) отражает дополнительные текущие активы,

необходимые в пиковые периоды или в качестве страхового запаса. Например,

потребность в дополнительных производственно - материальных запасах может быть

связана с поддержкой высокого уровня продаж во время сезонной реализации. В той

же время по мере реализации возрастает дебиторская задолженность. Добавочные

денежные средства необходимы для оплаты поставок сырья и материалов, а также

трудовой деятельности, предшествующих периоду высокой деловой активности.

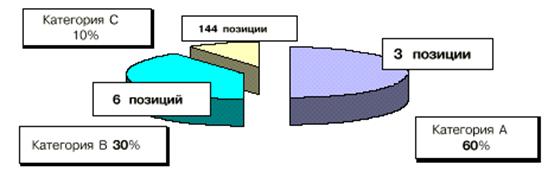

Структура оборотного капитала по предприятиям России

приведена на рис.4.

Рис.4. Структура оборотного капитала по предприятиям

России

Ликвидность и приемлемая эффективность текущих активов

в значительной степени определяется уровнем чистого оборотного капитала.

В теории финансового менеджмента принято выделять

различные стратегии финансирования текущих активов в зависимости от отношения

менеджера к выбору источников покрытия варьирующей их части, т.е. выбору

относительной величины чистого оборотного капитала. Известны четыре модели

поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или

иной модели стратегии финансирования сводится к установлению величины

долгосрочных пассивов и расчету на ее основе величины чистого оборотного

капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК

= ДП – ВА). Каждой стратегии поведения соответствует свое базовое балансовое

уравнение.

Статическое и динамическое представления каждой модели

приведены на рис. 4 – 7.

Для удобства введены следующие обозначения:

ВА – внеоборотные активы;

СЧ – системная часть текущих активов;

ВЧ – варьирующая часть текущих активов;

КЗ – краткосрочная кредиторская задолженность;

ДЗ – долгосрочны заемный капитал;

СК – собственный капитал;

ДП – долгосрочные пассивы (ДП = СК + ДЗ);

ОК – чистый оборотный капитал (ОК = ТА – КЗ).

Построение идеальной модели (рис. 5) основывается на

самой сути категорий «текущие активы» и «текущие обязательства» и их взаимном

соответствии. Модель означает, что текущие активы по величине совпадают с

краткосрочными обязательствами, т. е. чистый оборотный капитал равен нулю.

Рис. 5. Идеальная модель

финансового управления оборотными средствами

В реальной жизни такая модель практически не

встречается. Кроме того, с позиции ликвидности она наиболее рискованна,

поскольку при неблагоприятных условиях предприятие может оказаться перед

необходимостью продажи части оборотных средств для покрытия текущей

кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные

пассивы, т. е. базовое уравнение (модель) будет иметь вид:

ДП = ВА (4)

Для конкретного предприятия наиболее реальна одна из

следующих трех моделей стратегии финансового управления оборотными средствами

(рис. 6 - 8), в основу которых положена посылка, что для обеспечения

ликвидности как минимум внеоборотные активы и системная часть текущих активов

должны покрываться долгосрочными пассивами. Таким образом, различие между моделями

определяется тем, какие источники финансирования выбираются для покрытия

варьирующей части текущих активов.

Рис. 6. Агрессивная модель финансового управления

оборотными средствами

Агрессивная модель (рис. 6) означает, долгосрочные

пассивы служат источниками покрытия внеоборотных активов и системной части

текущих активов, т.е. того их минимума, который необходим для осуществления

хозяйственной деятельности. В этом случае оборотный капитал в точности равен

этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме

покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности

эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться

лишь минимумом текущих активов невозможно. Базовое управление (модель) будет

иметь вид:

ДП = ВА +СЧ (5)

Консервативная модель (рис. 7) предполагает, что

варьирующая часть текущих активов также покрывается долгосрочными пассивами. В

этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск

потери ликвидности. Чистый оборотный капитал равен по величине текущим активам

(ОК = ТА). Безусловно, модель носит искусственный характер. Эта стратегия

предполагает установление долгосрочных пассивов на уровне, задаваемом базовым

уравнением (моделью):

ДП = ВА + СЧ + ВЧ (6)

Рис. 7. Консервативная модель финансового управления

оборотными средствами.

Компромиссная модель (рис. 8) наиболее реальна. В этом

случае внеоборотные активы системная часть текущих активов и приблизительно

половина варьирующей части текущих активов покрываются долгосрочными пассивами.

Чистый оборотный капитал равен по величине сумме системной части текущих

активов, и половины их варьирующей части (ОК = СЧ + 0,5·ВЧ). В отдельные

моменты предприятие может иметь излишние текущие активы, что отрицательно

влияет на прибыль, однако это рассматривается как плата за поддержание риска

потери ликвидности на должном уровне. Стратегия предполагает установление

долгосрочных пассивов на уровне, задаваемом базовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 х ВЧ (7)

Рис. 8. Компромиссная модель финансового управления оборотными средствами.

Все источники финансирования оборотных средств

подразделяются на собственные, заемные и привлеченные. Собственные средства

играют главную роль в организации кругооборота фондов, так как предприятия, работающие

на основе коммерческого расчета, должны обладать определенной имущественной и

оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести

ответственность за принимаемые решения [1, с. 125].

Формирование оборотных средств происходит в момент

организации предприятия, когда создается его уставный фонд. Источником

формирования в этом случае служат инвестиционные средства учредителей

предприятия. В процессе работы источником пополнения оборотных средств является

полученная прибыль, а также приравненные к собственным средствам так называемые

устойчивые пассивы. Это средства, которые не принадлежат предприятию, но

постоянно находятся в его обороте. Такие средства служат источником формирования

оборотных средств в сумме их минимального остатка.

К ним относятся: минимальная переходящая из месяца в

месяц задолженность по оплате труда работникам предприятия, резервы на покрытие

предстоящих расходов, минимальная переходящая задолженность перед бюджетом и

внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за

продукцию (товары, услуги), средства покупателей по залогам за возвратную тару,

переходящие остатки фонда потребления и др. [4, с. 67].

Для сокращения общей потребности хозяйства в оборотных

средствах, а также стимулирования их эффективного использования целесообразно

привлечение заемных средств.

Заемные средства представляют собой в основном

краткосрочные кредиты банка, с помощью которых удовлетворяются временные

дополнительные потребности в оборотных средствах.

Основными направлениями привлечения кредитов для

формирования оборотных средств являются:

-

кредитование сезонных запасов сырья, материалов и затрат, связанных

с сезонным процессом производства;

-

временное восполнение недостатка собственных оборотных средств;

-

осуществление расчетов и опосредованно платежного оборота.

В условиях административно-командной системы

управления экономикой заемные средства среди источников финансирования

оборотных средств составляли достаточно большую долю.

Вместе со становлением системы коммерческих банков,

ростом объемов коммерческого кредита повысилась и доля кредитных ресурсов в

структуре источников образования оборотных средств предприятий.

Таким образом, с переходом на рыночную систему

управления экономикой роль кредита как источника оборотных средств по крайней

мере не уменьшилась. Наряду с привычной необходимостью в покрытии

сверхнормативной потребности в оборотных средствах предприятий появились

новые факторы, обусловливающие усиление значения банковского кредита.

Эти факторы связаны, прежде всего, с переходным этапом

развития, переживаемым отечественной экономикой. Одним из них явилась инфляция.

Воздействие инфляции на оборотные средства предприятия очень многогранно: оно

оказывает непосредственное и косвенное влияние. Прямое влияние характеризуется

обесценением оборотных средств за время их оборота т.е. после завершения

оборота предприятие фактически не получает авансированную сумму оборотных

средств в составе выручки от реализации продукции [5,с.127].

Косвенное влияние выражается в замедлении оборота

средств из-за кризиса неплатежей, во многом обусловленного инфляцией. К другим

причинам возникновения кризиса неплатежей следует отнести снижение

производительности труда; крайнюю неэффективность производства; неумение

отдельные руководителей приспособиться к новым условиям: искать новые решения,

менять товарный ассортимент, снижать материале- и энергоемкость производства,

реализуя излишние и ненужные активы; наконец, несовершенство законодательства,

позволяющего безнаказанно не платить по долгам.

Указанные причины обусловливают, повышенную

заинтересованность предприятий в заемных средствах как источнике пополнения

замороженных в долгосрочной дебиторской задолженности оборотных средств. В

данной ситуации возникает вопрос границ применения кредита в качестве источника

оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает

применение кредита на финансовое положение предприятия в целом и на состояние

оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных

ресурсов в условиях дефицита собственных средств предприятию необходимо

сокращать или полностью приостанавливать производство, что грозит серьезными

финансовыми затруднениями вплоть до банкротства. С другой стороны - решение возникших

проблем только с помощью кредитов вызывает повышение зависимости предприятия от

кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к

увеличению нестабильности финансового состояния, теряются собственные оборотные

средства, переходя в собственность банка, поскольку предприятия не обеспечивают

норму прибыли на вложенный капитал, заданную в виде банковского процента.

Кредиторская задолженность относится к внеплановым

привлеченным источникам формирования оборотных средств. Ее наличие означает

участие и в обороте предприятия средств других предприятий и организаций. Часть

кредиторской задолженности закономерна, так как вытекает из действующего

порядка расчетов.

Наряду с этим кредиторская задолженность может

возникнуть в результате нарушения платежной дисциплины. У предприятий может

возникнуть кредиторская задолженность поставщикам за поступившие товары,

подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам,

по отчислениям во внебюджетные фонды.

Следует также выделить прочие источники формирования

оборотных средств, к которым относятся средства предприятия, временно не

используемые по целевому назначению (фонды, резервы и др.). Правильное

соотношение между собственными, заемными и привлеченными источниками

образования оборотных средств играет важную роль в укреплении финансового состояния

предприятия.

Целевой установкой политики управления оборотным

капиталом является определение объема и структуры текущих активов, источников

их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной

производственной и эффективной финансовой деятельности предприятия. Взаимосвязь

данных факторов и результатных показателей достаточно очевидна. Хроническое

неисполнение обязательств перед кредиторами может привести к разрыву экономических

связей со всеми вытекающими отсюда последствиями.

Сформулированная целевая установка имеет

стратегический характер; не менее важным является поддержание оборотных средств

в размере, оптимизирующем управление текущей деятельностью. С позиции

повседневной деятельности важнейшей финансово - хозяйственной характеристикой

предприятия является его ликвидность, т.е. способность вовремя гасить

краткосрочную кредиторскую задолженность.

В табл. 7 приводится группировка оборотных средств в

зависимости от их ликвидности.

Таблица 7

Состав и структура оборотных средств по степени

ликвидности

|

Группа оборотных средств

|

Статьи актива баланса

|

|

Наиболее ликвидные активы

|

Денежные средства:

Касса

Расчетный счет

Валютный счет

Прочие денежные средства

Краткосрочные финансовые вложения

|

|

Быстро реализуемые активы

|

Товары отгруженные

Дебиторская задолженность:

за товары, работы,

услуги по векселям полученным,

дочерних предприятий,

бюджета,

персонала по прочим операциям,

прочие дебиторы.

|

|

Медленно реализуемые активы

|

Запасы – итог раздела 2 актива баланса за вычетом расходов

будущих периодов и НДС по приобретенным ценностям.

|

Деление оборотных средств на быстро реализуемые и

медленно реализуемые не является абсолютным и зависит от конкретной реальной

ситуации, складывающейся в каждый данный отчетный период деятельности предприятия.

Может так сложится, что остатки готовой продукции на складе реализуются

быстрее (за наличные), чем наступят сроки погашения дебиторской задолженности.

Поэтому для каждого предприятия и для каждого отдельного периода существует

своя индивидуальная группировка текущих активов по степени ликвидности.

Для любого предприятия достаточный уровень

ликвидности является одной из важнейших характеристик стабильности

хозяйственной деятельности. Потеря ликвидности чревата не только

дополнительными издержками, но и периодическими остановками производственного

процесса, рис. 8.

Рис. 9. Риск и уровень оборотного капитала

На рис. 9 показан риск ликвидности при высоком и

низком уровнях чистого оборотного капитала.

Если денежные средства, дебиторская задолженность и

производственно - материальные запасы поддерживаются на относительно низких

уровнях, то вероятность неплатежеспособности или нехватки средства для

осуществления рентабельной деятельности велика. На графике видно, что с ростом

величины чистого оборотного капитала риск ликвидности уменьшается. Безусловно,

взаимосвязь имеет более сложный вид, поскольку не все текущие активы в равной

степени положительно влияют на уровень ликвидности. Тем не менее, можно

сформулировать простейший вариант управления оборотными средствами, сводящий к

минимуму риск потери ликвидности: чем больше превышение текущих активов над

текущими обязательствами, тем меньше степень риска; таким образом, нужно

стремиться к наращиванию чистого оборотного капитала.

При низком уровне оборотного капитала производственная

деятельность не поддерживается должным образом, отсюда - возможная потеря

ликвидности, периодические сбои в работе и низкая прибыль. При некотором

оптимальном уровне оборотного капитала прибыль становится максимальной.

Дальнейшее повышение величины оборотных средств приведет к тому, что

предприятие будет иметь в распоряжении временно свободные, бездействующие

активы, а также излишние издержки финансирования, что повлечет снижение

прибыли. В связи с этим сформулированный выше вариант управления оборотными средствами,

связанный со снижением риска ликвидности, не совсем верен (рис. 9)

Рис. 10. Взаимосвязь прибыли и уровня оборотного капитала

Таким образом, политика управления оборотным капиталом

должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью

работы. Это сводится к решению двух важных задач.

а) обеспечение платежеспособности. Такое условие

отсутствует, если предприятие не в состоянии оплачивать счета, выполнять

обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее

достаточного уровня оборотного капитала, может столкнуться с риском

неплатежеспособности.

б) обеспечение приемлемого объема, структуры и

рентабельности активов. Известно, что различные уровни разных текущих активов

по-разному воздействуют на прибыль. Например, высокий уровень производственно -

материальных запасов потребует соответственно значительных текущих расходов, в

то время как широкий ассортимент готовой продукции в дальнейшем может способствовать

повышению объемов реализации и увеличению доходов. Каждое решение, связанное с

определением уровня денежных средств, дебиторской задолженности и

производственных запасов, должно быть рассмотрено как с позиции рентабельности

данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Центральным моментом в методиках управления оборотными

средствами является поиск их оптимальной величины, состава и структуры.

Разрабатывая подобные методики, рекомендуется иметь в виду следующие достаточно

очевидные факты:

-

в случае отсутствия действенной системы контроля за оборотными

средствами они имеют обыкновение увеличиваться (прежде всего речь идет о производственных

запасах и дебиторской задолженности);

-

неоправданное увеличение оборотных средств непременно сопровождается

дополнительными прямыми и косвенными потерями, например, увеличение потерь от

естественной убыли сырья и материалов, появлением залежалых и неходовых

товаров, снижением оборачиваемости собственных оборотных средств и др.;

-

неоправданное увеличение оборотных средств требует привлечения

новых источников финансирования, следствием чего являются, во-первых, дополнительные

затраты, поскольку большинство источников носит платный характер, и, во-вторых,

снижение резервного заемного потенциала предприятия;

-

неоправданное снижение величины оборотных средств и/или неоптимальная

их структура может привести к нарушению ритмичности производственной деятельности.

Формирование и поддержание производственных запасов

всегда связано с необходимостью нахождения оптимального соотношения между двумя

крайними стратегиями: первая подразумевает минимизацию запасов в надежде на

ритмичную их поставку, вторая – создание достаточного запаса, имеющего целью

застраховаться от различных неожиданностей и наверняка обеспечить ритмичность

производственного процесса. Кроме того, выбирая политику в отношении

производственных запасов приходится принимать во внимание наличие риска двух

видов: а) неблагоприятное изменение цен, б) моральное и физическое устаревание.

Методики

оптимального управления запасами базируются на идее минимизации двух видов

затрат, непременно имеющих место в отношении производственных запасов:

Методики

оптимального управления запасами базируются на идее минимизации двух видов

затрат, непременно имеющих место в отношении производственных запасов:

-

затраты по покупке и доставке;

-

затраты по хранению.

|

|

|

В рыночной экономике заказ крупной

партии сырья обычно сопровождается получением скидки от поставщика. Кроме того,

чем больше заказываемая партия сырья и материалов, то есть чем реже приходится

обращаться к поставщикам, тем меньше затраты по покупке и доставке. Однако в

этом случае увеличиваются затраты по хранению (нужны дополнительные складские

помещения, увеличивается естественная убыль и прочий недокументированный расход

и др.). И наоборот, если предприятие предпочитает работать «с колес», то есть

ориентируется на минимальный запас сырья, оно минимизирует затраты по хранению,

но увеличивает затраты по покупке и доставке. Иными словами, есть свои плюсы и

минусы в каждой из описанной стратегий, а оптимальная политика в управлении

производственными запасами как раз и заключается в поиске компромисса между

двумя этими видами затрат. Один из наиболее известных подходов к формализованному

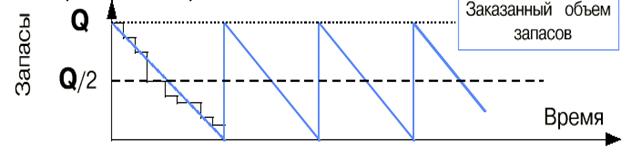

управлению запасами заключается в расчете (в натуральных единицах) оптимальной

партии заказа (ЕOQ), позволяющей минимизировать совокупные затраты по заказу,

доставке, хранению запасов.

EOQ = (2 х Q х F) : H, (8)

EOQ = (2 х Q х F) : H, (8)

где Q – общая потребность в сырье на период в

единицах;

F – затраты по размещению и выполнению заказа;

H – затраты по хранению единицы сырья.

Показатель EOQ является ключевым в ряде методик,

посвященных выработке оптимальной политики управления запасами. Подобные

методики различаются допущениями в отношении страхового запаса, вариабельности

дневной потребности в сырье и материалах, условий выполнения заказа и др. Среди

исходных факторов, определяющих политику в управлении запасами: уровень запасов,

при котором делается заказ; минимально допустимый уровень запасов (страховой

запас); максимально допустимый уровень запасов; оптимальная партия заказа;

средняя дневная потребность в сырье, максимальное и минимальное число дней

выполнения заказа.

Для оптимального управления запасами рекомендуется:

-

оценить общую потребность в сырье на планируемый период;

-

периодически уточнять EOQ и момент заказа сырья;

-

периодически уточнять и сопоставлять затраты по заказу сырья и

затраты по хранению;

-

регулярно контролировать условия хранения запасов;

-

иметь хорошую систему учета.

В системе мер, направленных на

повышение эффективности работы, важное место занимают вопросы рационального

использования оборотных средств. Проблема улучшения использования оборотных

средств стала еще более актуальной в условиях формирования рыночных отношений.

Интересы предприятия требуют полной ответственности за результаты своей

производственно - финансовой деятельности. Поскольку финансовое положение предприятия

находится в прямой зависимости от состояния оборотных средств и предполагает

соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат

собственными средствами, предприятия заинтересованы в рациональной организации

оборотных средств — организации их движения с минимально возможной суммой для

получения наибольшего экономического эффекта.

Изменение оборачиваемости средств

выявляется путем сопоставления фактических показателей с плановыми или

показателями предшествующего периода. В результате сравнения показателей

оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости

оборотных средств из оборота высвобождаются материальные ресурсы и источники

их образования, при замедлении — в оборот вовлекаются дополнительные средства.

Эффективность использования

оборотных средств зависит от многих факторов, которые можно разделить на

внешние, оказывающие влияние вне зависимости от интересов предприятия, и

внутренние, на которые предприятие может и должно активно влиять. К внешним факторам

можно отнести такие, как общеэкономическая ситуация, налоговое

законодательство, условия получения кредитов и процентные ставки по ним, возможность

целевого финансирования, участие в программах, финансируемых из бюджета. Эти и

другие факторы определяют рамки, в которых предприятие может манипулировать

внутренними факторами рационального движения оборотных средств.

Посредством нормирования

определяется общая потребность предприятия в оборотных средствах.

Норма оборотных средств — величина,

соответствующая минимальному, экономически обоснованному объему запасов. Она

устанавливается, как правило, в днях.

Норматив ОС — минимально необходимая

сумма денежных средств, обеспечивающих непрерывность работы предприятия.

Норма ОС (На.ос) определяется по

формуле:

(9)

(9)

где Тек — текущий запас (основной

вид запаса, самая значительная величина в норме ОС);

Стр — страховой запас;

Тран — транспортный запас;

Техн — технологический запас;

Пр — время, необходимое для приемки.

Текущий запас определяется по

формуле

(10)

(10)

где Сп — стоимость поставки;

И — интервал между поставками.

Страховой запас (второй по величине

вид запаса) определяется по формуле

(11)

(11)

Транспортный запас определяется как

превышение сроков грузооборота (время доставки товара от поставщика покупателю)

над сроками документооборота.

Технологический запас — время,

необходимое для подготовки материалов к производству.

Норматив ОС определяется по формуле

Нв.ос = Р х На.ос (12)

где Р — среднедневной расход

оборотных средств;

На.ос — норма ОС. Норматив ОС можно

также найти по формуле

(13)

(13)

где В — расход (выпуск) по элементу

ОС за период (руб.);

Т — продолжительность периода (дни);

На.ос — норма оборотных средств по

элементу (дни).

Нормирование ОС в незавершенном

производстве осуществляется по формуле

(14)

(14)

где Пц — длительность

производственного цикла; К — коэффициент нарастания затрат, который при

равномерном нарастании затрат определяется по формуле:

(15)

(15)

где Фе — единовременные затраты; Фн

— нарастающие затраты; С/С — себестоимость. При неравномерном нарастании затрат

К = С/П (16)

где С — средняя стоимость изделия в

незавершенном производстве; П — производственная себестоимость изделия. Норматив

оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле

(17)

(17)

где П — переходящая сумма расходов

будущих периодов на начало планируемого года;

Р — расходы будущих периодов в

предстоящем году, предусмотренные сметами;

С — расходы будущих периодов,

подлежащие списанию на себестоимость продукции предстоящего года.

Существует несколько методов

нормирования оборотных средств, перечисленных выше, из которых в ООО “ИСТ”

используется метод в незавершенном производстве.

С технической стороны этот метод

представляет собой незаконченную продукцию в связи с ее нахождением на

различных стадиях технологической обработки. В экономическом отношении сумма

денежных затрат предприятия на осуществление процесса. В нее входят:

-

стоимость

производственных затрат, вовлеченных в производство;

-

зарплата;

-

амортизация;

-

другие

затраты.

Норматив

оборотных средств по этому методу определяется по формуле:

НЗД = П * КНЗ, (18)

где П - продолжительность

производственного цикла (время пребывания продукции в незавершенном

производстве);

КНЗ - коэффициент

нарастания затрат

Коэффициент нарастания затрат при

равном нарастании затрат

, (19)

, (19)

где ЗЕ - единовременные

затраты в начале производственного цикла (расход сырья и основных

материалов);

ЗН - нарастающие

затраты (зарплата и т.д.);

С -

себестоимость продукции.

В отличие от производственных запасов, которые

достаточно статичны, не могут быть резко изменены, поскольку в значительной

степени определяются сутью технологического процесса, дебиторская задолженность

представляет собой наиболее динамичный элемент оборотных средств, существенно

зависящий в компании политики в отношении покупателей продукции. Поскольку

дебиторская задолженность представляет собой иммобилизацию собственных

оборотных средств, то есть в принципе она невыгодна предприятию, поэтому с

очевидность напрашивается вывод о ее максимально возможном сокращении.

Теоретически дебиторская задолженность может быть сведена до минимума, тем не

менее этого не происходит по многим причинам, в том числе и по причине конкуренции.

С позиции возмещения стоимости поставленной продукции

продажа может быть выполнена одним из трех методов:

-

предоплата;

-

оплата за наличный расчет;

-

оплата с отсрочкой платежа, осуществляемая обычно в виде

безналичных расчетов.

Последняя схема наиболее не выгодна продавцу,

поскольку ему приходится кредитовать покупателя, однако именно она является

основой в системе расчетов за поставленную продукцию. При оплате с отсрочкой

платежа как раз и возникает дебиторская задолженность по товарным операциям как

естественный элемент общепринятой системы расчетов.

Вырабатывая политику кредитования покупателей своей

продукции, предприятие должно определится по следующим ключевым вопросам:

-

срок предоставления кредита;

-

стандарты кредитоспособности;

-

система создания резерва по сомнительным долгам;

-

система сбора платежей;

-

система предоставления скидок.

Эффективная система взаимоотношения с покупателями

подразумевает

-

качественный отбор клиентов, которым можно предоставлять кредит;

-

определение оптимальных условий кредитования;

-

четкую процедуру предъявления претензий;

-

контроль за тем, как клиенты исполняют условия договоров.

В условиях централизованно планируемой экономики

денежные средства не играли сколько-нибудь значимой роли в деятельности

предприятий, поскольку их величина как в кассе, так и на расчетном счете

регулировалась вышестоящими организациями. При переходе к рыночным отношениям

ситуация коренным образом меняется. Значимость денежных средств и их эквивалентов

определяется тремя причинами: рутинность (необходимость денежного обеспечения

текущих операций), предосторожность (необходимость погашения непредвиденных

платежей), спекулятивность (возможность участия в заранее непредусмотренном

выгодном проекте).

В целом, система эффективного управления денежными

средствами подразумевает выделение трех крупных блоков процедур, требующих

повседневного внимания финансового менеджера: а) анализ движения денежных

средств, б) прогнозирование денежных потоков, в) определение оптимального

уровня денежных средств.

Цель первого блока определяется, прежде всего, тем

обстоятельством, что с позиции контроля и оценки эффективности функционирования

предприятия весьма важно представлять, какие виды деятельности генерируют

основной объем денежных поступлений и оттоков.

Анализ движения денежных средств позволяет определить

сальдо денежного потока в результате текущей, инвестиционной, финансовой

деятельности и прочих операций. Аналитические процедуры выполняются в рамках

либо прямого, либо косвенного методов; в первом случае идут от счетов бухгалтерского

учета, во втором – от бухгалтерской отчетности. Прямой метод предполагает

идентификацию всех проводок, затрагивающих дебет денежных счетов (приток

денежных средств) и кредит денежных счетов (отток денежных средств).

Последовательный просмотр всех проводок обеспечивает помимо прочего группировку

оттоков и притоков денежных средств по важнейшим видам деятельности (текущая,

инвестиционная, финансовая, прочая). Косвенный метод основывается на

идентификации и учете операций, связанных с движением денежных средств, и

последовательной корректировке чистой прибыли, то есть исходным элементом

является отчетная прибыль.

Одна из важнейших характеристик анализа денежных

средств – оценка финансового цикла, характеризующего время, в течении которого

собственные денежные средства отвлечены из оборота. Продолжительность

финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД - ВОК (20)

где ВОЗ = (Средние производственные запасы : затраты

на производство продукции) х т;

ВОД = (Средняя дебиторская задолженность : Выручка от

реализации в кредит) х т;

ВОК = (Средняя кредиторская задолженность : Затраты на

производство продукции) х т, где

ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности;

т –длина периода, по которому рассчитываются средние

показатели (как правило год, то есть т=365).

Информационное обеспечение расчета – бухгалтерская

отчетность. Расчет можно выполнять двумя способами: а) по всем данным о

дебиторской и кредиторской задолженности; б) по данным о дебиторской и

кредиторской задолженности, непосредственно относящейся к производственному

процессу.

Смысловая нагрузка второго блока определяется тем

обстоятельством, что многие решения финансового характера, например инвестиции

и выплата дивидендов, нередко предполагают единовременные оттоки крупных

объемов денежных средств, которые должны быть своевременно накоплены. Прогнозирование

денежных потоков является непременным атрибутом бизнес-планирования и вообще

взаимоотношений с потенциальным и/или стратегическим инвестором.

Стандартная последовательность процедур методики прогнозирования

денежных потоков выглядит следующим образом:

-

прогнозирование денежных поступлений по подпериодам;

-

прогнозирование оттоков денежных средств по подпериодам;

-

расчет чистого денежного потока (излишек/недостаток) по подпериодам;

-

определение совокупной потребности в долгосрочном (краткосрочном)финансировании

в разрезе подпериодов.

Процедуры данного блока целесообразно выполнять в

режиме машинной имитации, варьируя оценками ряда основных факторов: объем

реализации, доля выручки за наличный расчет, величина дебиторской и

кредиторской задолженности, величина денежных расходов и др.

Смысловая нагрузка третьего блока определяется

отмеченной выше необходимостью нахождения компромисса между, с одной стороны,

желанием обезопасить себя от ситуаций хронической нехватки денежных средств и,

с другой стороны, желанием вложить свободные денежные средства в какое – то

дело с целью получения дополнительного дохода. В мировой практике разработан

ряд методов оптимизации остатка денежных средств, в основе которых заложены те

же идеи, что и в методах оптимизации производственных запасов. Наибольшую

известность получили модели Баумоля, Миллера-Орра, Стоуна и имитационное

моделирование по методу Монте-Карло. Суть данных моделей состоит в том, чтобы

дать рекомендации о коридоре варьирования остатка денежных средств, выход за

пределы которого предполагает либо конвертацию денежных средств в ликвидные

ценные бумаги, либо обратную процедуру.