Анализ и совершенствование системы

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ»

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

ДИПЛОМНАЯ РАБОТА

на тему: «Анализ и совершенствование

системы

стимулирования труда на предприятии

(на примере Центра высокохудожественного оружия»)»

Выполнил студент

гр.

Руководитель:

Допущен к

защите в ГАК « »__________2006 г.

Зам. директора ИЭиУ, к.э.н.

Г.Ю.Галушко

Зав. кафедрой, к.э.н., доцент

Ижевск, 2006

Содержание

Введение 3

1. Общая характеристика ЦВО ФГУП «ИМЗ» 6

1.1. История создания, цели, задачи ЦВО-90 ФГУП ИМЗ 6

1.2. Организационная структура управления ЦВО ФГУП «ИМЗ» 7

1.3. Основные виды деятельности 11

1.4. Характеристика персонала 13

1.5. Менеджмент, маркетинг и реклама на предприятии 16

2. Анализ финансово-экономической

деятельности предприятия 22

2.1. Анализ основных технико-экономических показателей 22

2.2. Анализ использования основных и оборотных фондов

предприятия 26

2.3. Анализ финансового состояния предприятия 32

2.3.1. Анализ динамики и ликвидности

баланса 32

2.3.2. Анализ финансовой и рыночной

устойчивости 36

2.3.3. Анализ деловой активности

предприятия 40

3. Состояние системы мотивации и

стимулирования персонала и пути ее совершенствования 43

3.1. Концепции мотивации 43

3.2. Организация системы мотивации и стимулирования персонала

в ЦВО ФГУП «ИМЗ» 58

3.3. Пути совершенствования системы мотивации и

стимулирования в ЦВО ФГУП «ИМЗ» 65

Заключение 77

Список литературы 81

Приложение 83

В условиях формирования новых механизмов

хозяйствования, ориентированных на рыночную экономику, перед предприятиями

встаёт необходимость работать по-новому, считаясь с законами и требованиями

рынка, овладевая новым типом экономического поведения, приспосабливая все

стороны производственной деятельности к меняющейся ситуации. В связи с этим

возрастает вклад каждого работника в конечные результаты деятельности предприятия.

Одна из главных задач для предприятий различных форм собственности - поиск

эффективных способов управления трудом, обеспечивающих активизацию человеческого

фактора.

Особенностью управления

персоналом при переходе к рынку является возрастающая роль личности работника.

Соответственно и меняется соотношение стимулов и потребностей, на которые

может опереться система стимулирования. Для мотивации сотрудников компании

сегодня используют как финансовые, так и нефинансовые методы вознаграждения. Между

тем, определенной картины о соотношении отдельных аспектов мотивационной

сферы сотрудников сегодня и наиболее эффективных методов управления ими ни теория

менеджмента, ни практика управления персоналом не дает.

Мотивационные аспекты

управления трудом получили широкое применение в странах с развитой рыночной

экономикой. В нашей стране понятие мотивации труда в экономическом смысле

появилось сравнительно недавно в связи с демократизацией производства. Ранее

оно употреблялось, в основном, в промышленной экономической социологии,

педагогике, психологии. Это объяснялось рядом причин. Во-первых, экономические

науки не стремились проанализировать взаимосвязь своих предметов с названными

науками, и, во-вторых, в чисто экономическом смысле до недавнего времени

понятие «мотивация» заменялось понятием «стимулирования». Такая усеченность

понимания мотивационного процесса приводила к ориентации на краткосрочные

экономические цели, на достижение сиюминутной прибыли. Это разрушительно

действовало на потребностно-мотивационную личности работника, не вызывало

заинтересованности в собственном развитии, самосовершенствовании, а ведь именно

эта система сегодня наиважнейший резерв повышения эффективности производства.

На первом месте по

важности среди факторов, влияющих на эффективность использования рабочей силы,

стоит система оплаты труда. Именно заработная плата, а зачастую только она,

является той причиной, которая приводит рабочего на его рабочее место. Поэтому

значение данной проблемы трудно переоценить, что и определяет важность и

актуальность выбранной темы.

Основной целью данной

работы является анализ форм и методов финансового стимулирования работников в

современных условиях.

В рамках поставленной

цели основными задачами являются:

-

анализ

использования финансов в качестве стимула улучшения финансовых результатов

предприятия;

-

изучение вопросов

организации финансовых отношений по оплате труда;

-

изучение форм и

методов стимулирования работников;

-

анализ

существующих форм оплаты труда;

-

разработка

предложений по совершенствованию системы материального стимулирования.

Информационной базой

исследования являются практические материалы работы Центра

высокохудожественного оружия и народных художественных промыслов ФГУП «Ижевский

механический завод». Практическая значимость результатов исследования состоит в

обосновании направлений и содержания работы Центра высокохудожественного оружия

и народных художественных промыслов ФГУП «Ижевский механический завод»,

улучшении его экономических и финансовых показателей. Эти мероприятия могут

быть использованы не только в работе данного, но и других предприятий такого

типа. Предложения по повышению эффективности стимулирования работников Центра

высокохудожественного оружия и народных художественных промыслов ФГУП «Ижевский

механический завод» с ориентацией на методы управления финансами создают

предпосылки стабилизации положения на рынке путем совершенствования

планирования и управления финансами.

Центр

высокохудожественного оружия и народных художественных промыслов ФГУП «Ижевский

механический завод» (сокращенное название – ЦВО ФГУП «ИМЗ») организован на базе

ДП «Стрела», во исполнение ФЗ «О государственных и муниципальных унитарных

предприятиях», приказа ГД от 04.02.2003 № 79 «О реорганизации Дочернего

предприятия «Стрела», с целью обеспечения эффективной реорганизации

деятельности предприятия по производству оружия с повышенными потребительскими

свойствами (ССОО с ППС), направленной на повышение имиджа предприятия,

обеспечение высокой рентабельности производства ССОО (стрелкового спортивного

охотничьего оружия) с ППС (повышенными потребительскими свойствами),

обеспечение преемственности традиций художественного оформления ружей.

Основными целями создания

ЦВО являлись:

-

участие в

ускоренном формировании товарного рынка;

-

ускорение

внедрения научно-технических достижений;

-

содействие

наиболее полному удовлетворению потребностей народного хозяйства в промышленной

и строительной продукции, товарах и услугах, а также выпуску экспортной

продукции на основе быстрого налаживания ее мелкосерийного производства;

-

более полное и

эффективное использование местных сырьевых и трудовых ресурсов, отходов

производства;

-

расширение

номенклатуры и качества оказываемых населению платных услуг, улучшение качества

торговли товарами народного потребления, изучение перспективного спроса.

Центр организован как

обособленное подразделение, на принципах самоокупаемости, с ведением

отдельного баланса хозяйственной деятельности.

Основной профиль ЦВО –

изготовление штучных ружей класса «Престиж», «Де Люкс», «Эксклюзив»,

«Коллекционный».

Художественное оформление

изделий – это процесс ручного труда гравера, слесаря-сборщика, сборщика ложи и

резчика по дереву, которые используют не только традиционные методы оформления

изделия, но и вносят свое творческое варьирование в конструктивное и

художественное решение изделия. Изделие создается единственным в своем роде и

имеет высокую художественную ценность. Именно таков подход к художественному оформлению

изделия в ведущих оружейных фирмах мира.

Организационная структура

управления предприятием приведена на рис.1

|

Зам.директора по

развитию и

технич.

обеспечению

|

|

|

Заместитель

директора по

производству

|

|

|

Зам.директора

по маркетингу

|

|

|

Бюро бух.учета, планирования и

оплаты труда

|

|

Рис.1 Организационная структура

управления ЦВО

Управление

осуществляется директором ЦВО, непосредственно подчиненным главному

конструктору ССОО – заместителю главного инженера предприятия.

Директор Центра

назначается и освобождается от должности генеральным директором ФГУП “Ижевский

механический завод”.

Директор ЦВО организует

работу и несет персональную ответственность за его деятельность, так же с

доверенностью действует от имени предприятия, представляет его интересы во всех

отечественных и зарубежных предприятиях, фирмах и организациях, заключает

договоры, выдает доверенности, пользуется правом распоряжения средствами,

утверждает штат, издает приказы и дает указания, обязательные для работников

предприятия.

Заместитель директора по

производству наравне с директором осуществляет оперативное руководство

предприятием, а также деятельностью производственных участков и контроль за

движением деталей (узлов, изделий) в производстве, осуществляет организацию

технического развития предприятия, обеспечивает развитие научно-технического

прогресса, а также совершенствование работы технической службы предприятия,

является первым заместителем руководителя и наравне с ним несет ответственность

за результаты технического развития и деятельности предприятия.

На должность заместителя

директора по развитию и техническому обеспечению назначаются лица с высшим

техническим образованием и стажем работы по специальности на руководящих

должностях, в соответствующих профилю предприятия отрасли народного хозяйства

не менее 5 лет.

Заместитель директора по

развитию и техническому обеспечению должен знать:

-

приказы,

распоряжения и другие руководящие материалы,

касающиеся производственно-хозяйственной деятельности предприятия;

-

технические

требования, предъявляемые к продукции, выпускаемой предприятием, технологию ее

производства;

-

оборудование

участка сборки и правила его технической эксплуатации;

-

основы экономики,

организации производства и труда, технико-экономического и производственно

планирования, методы хозяйственного расчета; основы трудового законодательства,

действующие положения об оплате труда и формы материального стимулирования.

Заместитель директора по

развитию и техническому обеспечению организует своевременный выпуск качественной

продукции производственным участком, находящемся в его непосредственном

подчинении, обеспечивает внедрение в производство новейших методов и систем

планирования и организации производства. В его обязанности входит:

-

повседневное

руководство деятельностью производственного участка, выпускающего продукцию

предприятия.

-

руководство

выполнения отдельных заданий по производству продукции целевого назначения.

-

организация,

руководство и контроль за работой по выпуску новых изделий.

-

обеспечение

внедрения и соблюдение утвержденных стандартов и технических условий, а также

применения современных средств и методов измерений и испытаний при производстве

продукции, обеспечение контроля за состоянием этих средств и соблюдения

установленного порядка их использования.

-

разработка и

осуществление мер по повышению качества продукции, систематический анализ ее

технического уровня.

-

разработка

предложений и представление их на рассмотрение руководству о снятии с

производства, о замене морально устаревшей и не пользующейся спросом продукции.

-

внедрение в

практику работы участка передовых методов организации и планирования

производства, создание условий для высокопроизводительной работы, обеспечение

соблюдения законодательства о труде, правил и норм охраны труда, техники безопасности,

промышленной санитарии.

-

подготовка

распоряжений по всем вопросам, касающимся его компетенции, в области

производства изделий, последовательности изготовления, сроков изготовления и

другим вопросам, обязательным для исполнения заместителем начальника

предприятия по производству.

Главный

бухгалтер-экономист предприятия отвечает за выполнение следующих обязанностей:

-

обеспечение

рациональной системы документооборота, применение прогрессивных форм и методов

ведения бухгалтерского учета на базе современной вычислительной техники,

позволяющих осуществлять строгий контроль за рациональным и экономным

использованием материальных, трудовых и финансовых ресурсов, усиление борьбы с

бесхозяйственностью и расточительством.

-

обеспечение

точного учета результатов хозяйственно-финансовой деятельности предприятия в

соответствии с установленными правилами.

-

обеспечение

правильного начисления и своевременного перечисления платежей в государственный

бюджет, взносов на государственное социальное страхование, средств на финансирование

капитальных вложений, погашение в установленные сроки задолженности банкам по

ссудам, отчисление средств в фонды экономического стимулирования и другие фонды

и резервы.

-

контроль за

правильностью расходования фонда заработной платы, установления должностных

окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины.

-

контроль за

соблюдением установленных правил проведения инвентаризации денежных средств,

товарно-материальных ценностей, основных фондов, расчетов и платежных

обязательств.

-

контроль за

взысканием в установленные сроки дебиторской и погашение кредиторской

задолженности, соблюдение платежной дисциплины.

-

методическое

руководство и координация деятельности всех подразделений предприятия по

разработке перспективных и текущих планов, а также мероприятий по

совершенствованию хозяйственного механизма, экономической работы, выявлению и

использованию внутрихозяйственных резервов.

-

проведению работы

по совершенствованию планирования экономических и финансовых показателей

деятельности предприятия.

-

руководство

структурными подразделениями, выполняющими экономическую работу.

Главной целью Центра

высокохудожественного оружия является выпуск товаров народного потребления и

оказание бытовых услуг населению. Предметом деятельности ЦВО являются следующие

виды услуг (рис.2):

-

изготовление

штучных ружей и ружей типа “Де Люкс”;

-

реставрация -

ремонт ружей;

-

изготовление

сувенирных изделий;

Рис.2. Структура видов деятельности в

2005 г.

Основными заказчиками

штучных ружей являются частные лица, магазины спортивно-охотничьих товаров и

другие организации.

Продукция, выпускаемая

предприятием, пользуется спросом, особенно ружья типа “Де Люкс”. Об этом

говорит тот факт, что ни одно из ружей, отправленных на ежегодную международную

выставку “ИWA”, проводимую в Германии в г. Нюрнберг, не вернулось, а были

реализованы.

Среди обладателей таких

ружей - главы правительств, видные деятели науки, искусств и пр.

ФГУП “ИМЗ” и ЦВО

занимаются выпуском ружей в штучном исполнении, но на ФГУП “ИМЗ” сборка ружей

производится пооперационно, т.е. в процессе сборки участвуют несколько человек.

В ЦВО каждому слесарю-сборщику выдается полный комплект деталей на ружье и

сборка от начала до конца, состоящая из множества разнообразных, тонко и

индивидуально подогнанных деталей, осуществляется одним человеком. Причем в

районе “личинки” ружья гравируются фамилии слесаря-сборщика и гравера -

исполнителей сборки ружья, что значительно повышает их ответственность за

качество собранного ими изделия.

Престиж (авторитет,

влияние) торговой марки ФГУП “ИМЗ” несравненно выше, но Центр

высокохудожественного оружия стремится к нему через качество своей продукции.

Фактор многовариантности

исполнения обеспечивается в ЦВО тем, что изготовление ложи осуществляется почти

полностью (90%) ручным способом, (на ФГУП “ИМЗ” обработка стандартных лож на

станке).

Ручной способ

изготовления ложи позволяет выполнять любые эргономические характеристики

любого человека (левая, правая ложи, выступ под щеку, различная длина ложи и

т.д.), т.е. учитывать при изготовлении индивидуальные требования заказчика.

И самый главный фактор -

уникальность ружья. Если процесс создания оружия нередко включает изменения

форм отдельных деталей серийного изделия, т.е. граверы - художники придают ему

немногими средствами обаяние индивидуального произведения, а резчики дополняют

гравировку, тактично украшают деревянные части ружья.

Если рассмотреть процесс

сборки ружья на ФГУП “ИМЗ”, то можно отметить, что она проходит селективным

(выборочным) методом, т.е. если одна деталь не подходит к другой, то из

большого количества деталей ее заменяют второй, третьей и т.д..

В ЦВО при сборке изделий

осуществляется подгонка и приплотка одной детали к другой с применением ручных

методов обработки их поверхностей, что обеспечивает высокую надежность работы

механизмов.

За счет надежности сборки

обеспечен и более долгий срок службы изделий, кроме работоспособности стволов,

которым в том и другом случае определена живучесть в количестве 25000 выстрелов.

В настоящее время на

рынке сбыта продукции увеличилось количество заявок на приобретение

высокохудожественных ружей для личных коллекций, для подарков и выставок,

поэтому маркетинговые исследования работы предприятия показали необходимость

перехода к выпуску на предприятии большего количества высокохудожественных

ружей класса «Де Люкс», к которому относятся ружья с гравировкой с

содержанием не менее 10 грамм драгметаллов и объемной гравировкой.

В процессе хозяйственной

деятельности у предприятия возникают взаимоотношения с членами трудового

коллектива и лицами, работающими на основе трудовых договоров (контрактов), по

совместительству, по трудовым соглашениям и договорам подряда по оплате за

изготовленную продукцию, выполненные работы или оказанные услуги.

Действующая в настоящее

время система организации и оплаты труда основывается на законодательстве о

труде и предусматривает, наряду с государственным регулированием трудовых

отношений, значительные права организаций в выборе форм оплаты труда,

установления режима труда и прочее.

В каждой конкретной

организации трудовая деятельность регулируется путем принятия внутренних

нормативных документов. К важнейшим из них относятся трудовые договоры

(контракты) и локальные нормативные акты.

В ЦВО предусмотрено

заключение контрактов для следующих должностей: директор, заместители

директора, главный инженер, главный бухгалтер (кроме подчиненного директору

инженера по охране труда). Контракт заключается в письменной форме. В нем

определяется круг обязанностей работника в соответствии с должностью, на

которую он принят, оплата труда, режим рабочего времени, продолжительность

ежегодного отпуска. Контракт составляется в двух экземплярах и подписывается

директором ЦВО и работником. Применение контрактной формы оплаты труда в

отношении к ответственным работникам предприятия, на которых лежит основная

работа по организации процесса исполнительной работы, что касается, прежде

всего, руководителей предприятия, безусловно, положительное явление в

организации оплаты труда ЦВО.

Соотношение различных

категорий работников производственного предприятия в их общей численности

характеризует структуру кадров предприятия (табл. 1).

Таблица 1

Структура персонала ЦВО

|

Категории персонала

|

Среднесписочная

численность

|

2004 г.

|

2005 г.

|

Чел.

|

%

|

Чел.

|

%

|

|

Управленческие работники

|

10

|

13.3

|

10

|

13.2

|

|

Специалисты и служащие

|

7

|

9.3

|

7

|

9.2

|

|

Основные и вспомогательные рабочие

|

58

|

77.4

|

59

|

77.6

|

|

Всего

|

75

|

100

|

76

|

100

|

Потребность в рабочей силе на

производственном предприятии напрямую тесно зависит от динамики производственно-хозяйственной

деятельности, сезонности и возможности

размещения рабочих мест на имеющихся производственных

площадях. Как видно, в рассматриваемый период не произошло существенного изменения структуры численности и в основе доминирующей

доли персонала ЦВО лежит костяк производственных

и вспомогательных рабочих.

Качественная характеристика персонала ЦВО с учетом возраста приведена на рис. 3.

Численность

Рис. 3. Характеристика возрастного

уровня персонала ЦВО

Диаграмма

показывает, что предприятие имеет относительно молодой состав персонала, пиковые значения возраста которого падают на возраст

до 35 лет. В данном возрастном

распределении персонала имеются как свои положительные, так и отрицательные стороны. Наиболее молодая категория персонала — подсобный персонал и водители, в

большинстве своем имеющие достаточный (до 10 лет) стаж работы и возраст

до 35 лет (6 человек).

При решении задач управления движением

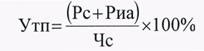

персонала особое внимание должно уделяться предотвращению его текучести.

Уровень текучести (Утп) персонала

оценивается по формуле (1):

(1)

(1)

где Рсбу, Риа - количество

уволившихся за период работников по собственному желанию (без уважительных причин)

и инициативе администрации, соответственно

(чел.);

Чс -

среднесписочная численность персонала в данном периоде (чел.).

Движение численности можно проиллюстрировать и на

примере подразделений предприятия в единицах штатной численности с учетом

совместительства (табл.2).

Таблица 2

Динамика движения персонала ЦВО в

2004-2005 гг.

|

Категории персонала

|

Штатная численность персонала, чел.

|

На начало

года

|

Принято

|

Уволено

|

Утп

|

На конец года

|

Всего

|

РСбу

|

Риа

|

|

2004 г.

|

|

Всего (фактическая численность)

|

75

|

7

|

7

|

6

|

1

|

9.2

|

75

|

|

2005 г.

|

|

Всего (фактическая численность)

|

75

|

3

|

5

|

-

|

-

|

6.7

|

77

|

Наверное, нет смысла

сравнивать двух конкурентов, гигант - ФГУП “Ижевский механический завод” и

Центр высокохудожественного оружия, выпускающих абсолютно одинаковую по

техническим характеристикам продукцию ( ружья моделей :Иж-27, Иж-43,

МР-153).

Удельный вес продукции,

выпускаемой ЦВО в общем объеме выпускаемой ФГУП “ИМЗ” продукции составляет

0,75%.

Тем не менее, по

некоторым параметрам проведем исследование и изучение конкурентоспособности.

В нижеприведенной таблице

указаны основные факторы, определяющие успех изделий на рынке и даны

переменные, которыми можно качественно оценить значение факторов. Каждая

переменная получает оценку от “0” - наиболее слабые позиции - до “5” -

доминирование.

Таблица 3

Факторы конкурентоспособности

|

Факторы

конкурентоспособности

|

ЦВО-90

|

ФГУП

«ИМЗ»

|

|

Продукт: Качество

|

5

|

3

|

|

Технические параметры

|

4

|

4

|

|

Престиж торговой марки

|

3

|

5

|

|

Упаковка

|

3

|

3

|

|

Уровень ремонтного обслуживания

|

5

|

3

|

|

Гарантийный срок

|

5

|

5

|

|

Многовариантность в исполнении

|

5

|

3

|

|

Уникальность

|

5

|

4

|

|

Универсальность

|

5

|

3

|

|

Надежность

|

5

|

3

|

|

Срок службы

|

5

|

4

|

|

Форма сбыта: прямая поставка

|

3

|

5

|

|

Торговые представители

|

-

|

5

|

|

Оптовые посредники

|

5

|

5

|

|

Дилеры

|

-

|

5

|

|

Степень охвата рынка

|

1

|

5

|

|

Реклама: для потребителей

|

1

|

5

|

|

Для торговых посредников

|

1

|

5

|

|

Индивидуальная продажа:

Стимулы для потребителей

|

3

|

3

|

|

Демонстрационная торговля

|

-

|

5

|

|

Показ образцов изделий

|

5

|

5

|

|

Обучение и подготовка персонала

|

-

|

5

|

|

Сбытовые службы

|

-

|

5

|

|

Итого

|

69

|

98

|

Рассматривая факторы

конкурентоспособности двух предприятий, необходимо особо отметить качество

продукции, выпускаемой Центром.

Рассмотрим факторы

конкурентоспособности по каналам:

-

сбыта продукции

-

степени охвата

рынка

-

продвижение

продукции на рынке

-

в индивидуальной

продаже.

По степени охвата рынка

ЦВО практически неконкурентоспособен с ФГУП “ИМЗ”, так как выпуская дорогие по

стоимости штучные ружья и ружья типа “Де Люкс”, ЦВО призван удовлетворять лишь

небольшой социально-обеспеченный слой потребителей.

То же самое можно сказать

о рекламе и о демонстрационной торговле изделий. Нужны ли дополнительные

издержки, если предприятие не будет увеличивать свои производственные мощности,

а если и увеличить выпуск продукции, то сможет ли предприятие ее реализовать, а

самое главное: не будет ли это явлением массовым, и не потеряет ли продукция

свою индивидуальность?

В ЦВО заместитель

директора по маркетингу занимается исследованием рынка и рекламой своей

продукции, формирует постоянный “пакет заказов”, рассылает разработанные

прайс-листы с фотографиями ружей, выпускаемых на предприятии, по всем магазинам

и организациям России и СНГ, занимающимся реализацией спортивно-охотничьего

оружия.

Сбыт продукции

осуществляется как организациям, так и физическим лицам. Исследование рынка и

организация сбыта продолжается.

Проведем анализ сбыта

продукции Центра высокохудожественного оружия. Предприятие выпускает три модели

ружей:

Иж-27 - двухствольное с

вертикальным расположением стволов;

Иж-43 - двухствольное с

горизонтальным расположением стволов;

МР-153 - помповое

одноствольное, многозарядное; причем на базе модели Иж-27 выпускается четыре

модификации: Иж-27, Иж-27е, Иж-27-1с, Иж-27е1с.

Из приведенной ниже

таблицы 4 видно, что наибольший удельный вес в реализации ружей занимает

модель Иж-27 – 65,59% , МР-153 – 33,08% , Иж-43 – 1,33%. Эти данные должны

быть учтены при запуске ружей.

Менее успешными месяцами

по сбыту продукции являются:

Январь – 143 шт.

Июль - 77 шт.

Наиболее благоприятными:

Февраль – 207 шт

Март - 198 шт

Апрель - 189 шт.

Сентябрь - 204 шт.

Октябрь - 193 шт.

Таблица 4

Реализация

ружей по моделям (штук)

|

Месяц

Месяц

Модель

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

Итог за год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

|

2003 год

Иж-27

|

21

|

43

|

39

|

40

|

22

|

30

|

33

|

34

|

37

|

36

|

21

|

389

|

|

МР-153

|

11

|

23

|

22

|

15

|

11

|

28

|

8

|

16

|

35

|

9

|

16

|

19

|

213

|

|

Иж-43

|

1

|

|

1

|

1

|

2

|

|

|

1

|

2

|

2

|

1

|

1

|

12

|

|

Итого

|

33

|

66

|

62

|

56

|

35

|

58

|

41

|

51

|

74

|

47

|

38

|

53

|

614

|

|

2004 год

Иж-27

|

42

|

40

|

45

|

40

|

44

|

39

|

3

|

53

|

39

|

54

|

49

|

38

|

486

|

|

МР-153

|

20

|

17

|

27

|

24

|

15

|

18

|

5

|

19

|

20

|

18

|

13

|

21

|

217

|

|

Иж-43

|

|

3

|

|

|

|

|

1

|

|

|

2

|

|

|

6

|

|

Итого

|

62

|

60

|

72

|

64

|

59

|

57

|

9

|

72

|

59

|

74

|

62

|

59

|

709

|

|

2005 год

Иж-27

|

32

|

48

|

41

|

45

|

50

|

45

|

17

|

35

|

41

|

49

|

58

|

47

|

507

|

|

МР-153

|

14

|

32

|

22

|

24

|

21

|

26

|

8

|

29

|

28

|

22

|

17

|

23

|

267

|

|

Иж-43

|

2

|

1

|

1

|

|

|

1

|

2

|

|

2

|

1

|

|

|

10

|

|

Итого

|

48

|

81

|

64

|

69

|

71

|

72

|

27

|

64

|

71

|

72

|

75

|

70

|

784

|

|

Итого за период

|

143

|

207

|

198

|

189

|

165

|

187

|

77

|

187

|

204

|

193

|

175

|

182

|

2107

|

Таблица 5

Сезон охоты

|

Сезон охоты:

|

Период охоты

|

|

На копытных

зверей

|

1.11 - 15.02

|

|

На

водоплавающую птицу

|

20.04

- 5.05 и 15.08 - 15.10

|

|

На медведя

|

15.08

- 15.09

|

Из данной таблицы 5

видно, что в летние месяцы охота запрещена, соответственно наблюдается снижение

реализации ружей, и кроме того, лето - время отпусков.

В результате анализа

данных приведенной ниже таблицы 6 можно сделать вывод, что наибольший удельный

вес по территориальному признаку у потребителей г. Ижевска (15%). Также

интересно отметить Тюменскую область, куда реализовано 45 (в 2003году),57 (в

2004году),72 (в 2005году) изделий, что составляет 7%, 8%, 9%

соответственно от общего объема реализации, приобретено частными лицами ,

непосредственно в ЦВО.

Следует обратить внимание

на г. Москва ( 22%) и Московскую область (11%), где сосредоточена основная

часть капитала Российской Федерации, а постоянным потребителем из Москвы

являются магазины «Охотник на Каланчевской», «Кольчуга», «ЛитС Ягд унд Ваффен»,

«Русак-Р», «Оружейный Дом».

Таблица 6

Структура потребителей по территориальному признаку

|

№

пп

|

Город, край,

область

|

Итого за 2003 год

|

Итого за 2004 год

|

Итого за 2005 год

|

|

Шт

|

%%

|

Шт

|

%%

|

Шт

|

%%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

Удмуртская республика

|

97

|

15,8

|

109

|

15,4

|

117

|

14,9

|

|

2

|

Оренбургская область

|

12

|

2

|

13

|

1,8

|

10

|

1,3

|

|

3

|

Пермская область

|

8

|

1,3

|

12

|

1,7

|

12

|

1,5

|

|

4

|

Свердловская область

|

7

|

1,1

|

9

|

1,3

|

11

|

1,4

|

|

5

|

Челябинская область

|

8

|

1,3

|

6

|

0,9

|

9

|

1,1

|

Продолжение

табл. 6

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

7

|

Архангельская область

|

7

|

1,1

|

9

|

1,3

|

11

|

1,4

|

|

8

|

Новосибирская область

|

9

|

1,5

|

12

|

1,7

|

8

|

1

|

|

9

|

Омская область

|

15

|

2,4

|

16

|

2,3

|

18

|

2,3

|

|

10

|

Санкт-Петербург

|

17

|

2,8

|

18

|

2,5

|

16

|

2

|

|

12

|

Ханты-Мансийский АО, Тюменская

область

|

45

|

7,3

|

57

|

8

|

72

|

9,2

|

|

16

|

Нижегородская область

|

5

|

0,8

|

4

|

0,6

|

6

|

0,8

|

|

17

|

Белгородская область

|

8

|

1,3

|

11

|

1,6

|

9

|

1,1

|

|

18

|

Москва

|

135

|

22

|

152

|

21,4

|

167

|

21,3

|

|

Московская область

|

71

|

11,6

|

82

|

11,6

|

92

|

11,7

|

|

20

|

Республика Татарстан

|

21

|

3,4

|

20

|

2,8

|

18

|

2,3

|

|

21

|

Астраханская область

|

5

|

0,8

|

8

|

1,1

|

10

|

1,3

|

|

22

|

Рязанская область

|

6

|

1

|

5

|

0,7

|

6

|

0,8

|

|

23

|

Пензенская область

|

12

|

1,9

|

15

|

2,1

|

14

|

1,8

|

|

24

|

Самарская область

|

12

|

1,9

|

16

|

2,3

|

13

|

1,7

|

|

25

|

11

|

1,8

|

14

|

1,9

|

17

|

2,2

|

|

26

|

Краснодарский край

|

32

|

5,2

|

40

|

5,7

|

60

|

7,7

|

|

27

|

Ставропольский край

|

21

|

3,4

|

25

|

3,5

|

22

|

2,8

|

|

28

|

Ростовская область

|

38

|

6,2

|

42

|

5,9

|

49

|

6,2

|

|

30

|

Приморский край

|

13

|

2,1

|

14

|

1,9

|

17

|

2,2

|

|

Итого за отчетный период:

|

615

|

100

|

709

|

100

|

784

|

100

|

Итак, в результате анализа выявлены основные

потребители, что дает возможность проконтролировать ситуацию и приложить все

усилия к заключению взаимовыгодных сделок, и сконцентрировать внимание на

вышеперечисленных потребителях.

Анализ экономического и

финансового состояния преследует несколько целей:

-

идентификацию

финансового положения;

-

выявление

изменений в финансовом состоянии в пространственно-

временном разрезе;

-

выявление

основных факторов, вызвавших изменения в

финансовом состоянии;

-

прогноз основных

тенденций в финансовом состоянии.

Анализ хозяйственной

деятельности проводится с помощью различного типа моделей, позволяющих

структурировать и идентифицировать взаимосвязи между основными показателями.

Основные

технико-экономические данные, характеризующие работу предприятия в 2004-2005

годах, приведены в табл.7.

Одним из ключевых

показателей хозяйственной деятельности, характеризующим результаты основной

деятельности предприятия, занимающегося производственной деятельностью является

динамика выручки от продаж продукции предприятия, Данный показатель выражается

в объеме денежной выручки предприятия, полученной за проданные изделия и

оказанные услуги и опосредующий по своей форме процесс продвижения товаров в конечное

потребление.

Таблица 7

Анализ изменения показателей

финансовых результатов

|

№

|

Показатели

|

2003

базовый

|

2004

|

2005

|

|

% к баз

|

|

% к баз

|

% к 2004

|

|

1

|

Объем реализованной продукции

без НДС

|

Штук

|

615

|

709

|

115

|

784

|

127

|

110

|

|

Тыс. руб.

|

7873

|

11094

|

141

|

13573

|

172

|

122

|

|

2

|

Численность

|

Всего (чел.)

|

63

|

64

|

102

|

65

|

103

|

102

|

|

Рабочих

|

55

|

54

|

98

|

54

|

98,18

|

100

|

|

ИТР

|

8

|

10

|

125

|

11

|

138

|

101

|

|

3

|

Производительность

труда

(тыс.

руб.)

|

На 1

Работающего

|

125

|

173,4

|

139

|

208,8

|

167

|

120

|

|

На 1 рабочего

|

175

|

205,5

|

117

|

251,4

|

144

|

122

|

|

4

|

Себестоимость

товарной продукции

(тыс.

руб.)

|

Всего товарной

продукции

|

6657

|

9431

|

142

|

12202

|

183

|

129

|

|

1 изделия

|

10,8

|

13,31

|

123

|

16,41

|

152

|

123

|

|

5

|

Прибыль

|

От реализации

|

1216

|

1663

|

137

|

1371

|

113

|

82

|

|

Балансовая (общая)

|

977

|

1577

|

161

|

1331

|

136

|

84

|

|

6

|

Коэффициент

рентабельности продаж

|

Отчетный период

|

0,16

|

0,15

|

|

0,10

|

|

|

Объем производства в

стоимостном выражении является результатом использования всех видов ресурсов.

Каждый год по сравнению с базовым на предприятии наблюдается рост объема

производства, причем практически весь прирост обеспечен за счет роста

производительности труда. Размер прибыли, который зависит от уровня

себестоимости и цен, характеризует абсолютную доходность предприятия.

Соотношение между

динамикой продукции (объема производства) и динамикой ресурсов (затрат)

определяет характер экономического роста.

Таблица 8

Анализ и оценка уровня и динамики показателей прибыли

(тыс. руб.)

|

№

|

Показатели

|

2003

базовый

тыс.руб.

|

2004

|

2005

|

тыс.руб.

|

% к баз

|

тыс.руб.

|

% к баз

|

% к 2004

|

|

1

|

Выручка от реализации (без НДС)

|

7873

|

11094

|

141

|

13573

|

172

|

122

|

|

2

|

Себестоимость (произведенной)

реализации продукции

|

6657

|

9431

|

141,67

|

12202

|

183,3

|

129

|

|

3

|

Прибыль от реализации

|

1216

|

1663

|

137

|

1371

|

113

|

82

|

|

4

|

Сальдо операционных результатов

|

-25

|

-

|

-

|

-

|

-

|

-

|

|

5

|

Прибыль (убытки) от финансово-

хозяйственной деятельности

|

1191

|

1663

|

140

|

1371

|

115

|

82

|

|

6

|

Сальдо внереализационных

результатов

|

-6,3

|

-86

|

-

|

-40

|

-

|

-

|

|

7

|

Прибыль (убытки) до налогообложения

|

1185

|

1577

|

133

|

1331

|

112

|

84

|

|

8

|

Налог на прибыль

|

208

|

379

|

182

|

319

|

153

|

84

|

|

9

|

Чистая прибыль (убыток)

|

977

|

1198

|

123

|

1012

|

104

|

84

|

Из таблицы 8 видно, что в

2004 году прибыль по отношению к предыдущему периоду увеличилась, что привело

также к соответствующему увеличению чистой прибыли; а в 2005 году обратная

картина, т.к. наблюдается превышение темпов роста затрат над темпами роста

продукции.

Хотелось бы оценить общий

уровень производительности труда на предприятии. Общее представление о динамике

интенсивности труда на предприятии дает анализ производительности труда

работников ЦВО, приведенный в табл. 9.

Как видно, на предприятии наблюдается существенный

рост производительности труда, выросший в 2005 г. на 22,9 %.

Таблица

9

Анализ

производительности труда ЦВО

|

Показатель

|

Годы

|

2004

|

2005

|

Изменение,

%

|

|

Стоимость

товарной продукции, тыс.руб.

|

9 338

|

11 628

|

24.5

|

|

Количество

среднегодовых работников, чел.

|

75

|

76

|

1,3

|

|

Стоимость валовой продукции и одного

среднегодового работника, тыс.руб.

|

124.5

|

153.0

|

22.9

|

Важным в рамках анализа является и сравнение производительности

труда работников ЦВО с фондом оплаты руда и средней заработной платой

предприятия, которое дает возможность сопоставить производительность труда

работников и его оплату (табл.10).

Существенный прирост производительности труда в 2005 г. (22,9 %)

при практически неизменном приросте численности (1,3 %) обеспечил опережающий

рост темпов повышения производительности труда над темпами роста среднегодовой

заработной платы, соотношение которых составило, 1,185, что является

положительным фактором в восстановлении прибыльности ЦВО.

Таблица

10

Анализ

взаимосвязи производительности труда и оплаты труда

|

Показатель

|

2004

год

|

2005 год

|

Темп роста, %

|

|

Произведено валовой продукции на одного

среднесписочного человека, тыс.руб. в год

|

124.5

|

153.0

|

122.9

|

|

Оплата труда среднегодового работника,

тыс.руб. в год

|

35,544

|

36,864

|

103,7

|

|

Отношение темпов роста производительности по

отношению к росту оплаты, %

|

28,5

|

24,1

|

118,5

|

И тем не менее, анализ позволяет отметить, что, несмотря на

важность соблюдения приоритета роста производительности над оплатой для

развития производства предприятия, имеет смысл увеличить темпы оплаты труда

работников для повышения их мотивации, сокращения текучести кадров и увеличения

жизненного уровня, а поиск резервов для сокращения себестоимости проводить в

иных сферах хозяйственной деятельности.

Анализ состава, структуры

и использования основных и оборотных средств ЦВО можно провести по данным формы

№ 1 по ОКУД «Бухгалтерский баланс» годовой бухгалтерской отчетности

предприятия.

В 2005 г. произошло

существенное сокращение (на 67 %) балансовой стоимости основных фондов ЦВО.

Данная ситуация определяется основными особенностями хозяйственной деятельности

предприятия.

Во-первых, значительная

часть основных средств предприятия, прежде всего, здания и сооружения

предприятия взяты в долгосрочную (в том числе на 99 лет) аренду у ФГУП «ИМЗ».

Часть техники и грузового автотранспорта взята в лизинг. В этом случае, в

соответствии с действующим бухгалтерским законодательством, Положениями по

бухгалтерскому учету и методическими актами учет основных средств ведется на

забалансовых счетах и не находит отражения в балансе предприятия. В настоящее

время стоимость арендованных основных средств составляет 6,1 млн.руб., что в

3,3 раза превышает балансовую стоимость техники и оборудования ЦВО.

Во-вторых, существуют

определенные особенности в вопросах бухгалтерского учета балансовых основных

средств, машин и оборудования предприятия. Указанные автомобили в настоящее

время или полностью амортизированы (у некоторых объектов основных средств,

кроме того, истек ресурс эксплуатации) или приобретались на основе лизинговых

договоров. В этом случае действующее налоговое и учетное законодательство позволяет

хозяйствующему субъекту самостоятельно определять срок полезного использования

основных средств. ЦВО в интересах сокращения налога на имущество отразило в

учетной политике предприятия особенности данного учета. Таким образом,

фактическое наличие и рыночная стоимость указанных видов основных средств

практически не находит отражения в бухгалтерском балансе ЦВО.

Существующий состав, структура и

динамика основных фондов предприятия по данным бухгалтерского баланса

представлена в табл. 11.

Таблица 11

Состав и структура основных фондов ЦВО

|

Категория основных средств

|

На конец года

|

2004

|

2005

|

Изменения

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс.руб.

|

п.п.

|

|

Здания и сооружения

|

1 824

|

18.7

|

1 645

|

20.6

|

-179

|

1.9

|

|

Транспортные средства

|

6 932

|

70.9

|

5 344

|

66.9

|

-1 588

|

-4.0

|

|

Машины и оборудование

|

1 024

|

10.4

|

996

|

12.5

|

-28

|

2.1

|

|

Итого по разделу, в том числе

|

9 780

|

100.0

|

7 985

|

100.0

|

- 1 795

|

0.0

|

|

- собственные

|

5 598

|

57.2

|

1 839

|

23.0

|

-3 759

|

-34.2

|

4 182

|

47.8

|

6 146

|

77.0

|

1 694

|

34.2

|

Данные

табл. 11 показывают, что в 2005 г. предприятие переживало реорганизационный

период, что выразилось в крайне не высокой стоимости собственных основных

фондов (как производственных, так и непроизводственных) и высоком уровне их

выбытия. Основные средства производственного назначения находились в лизинге.

По мере изменения организационных условий деятельности ЦВО по указанным выше

причинам сократило стоимость собственных средств, что привело к сокращению их

удельного веса в структуре предприятия в 2,5 раза (на 34,2 п.п.).

Абсолютное сокращение основных средств шло по всем их видам. Однако,

наиболее быстрыми темпами сокращалась балансовая стоимость транспортных средств

(прежде всего за счет их амортизации у арендодателей). Это привело к тому, что

удельный вес транспортных средств в структуре основных фондов ЦВО сократился на

4 п.п., однако остался наиболее весомой частью основных средств (66,9 %). Таким

образом, на динамике основных фондов предприятия главным образом

сказывалась учетная, налоговая и организационная политика руководства ЦВО .

На

основе анализа состава и структуры основных средств ЦВО можно рассмотреть

эффективность их использования в последние годы. Оценка использования основных

фондов осуществляется с помощью показателей фондовооруженности, фондоотдачи,

фондоемкости и нормы прибыли.

Фондовооруженность

— стоимость основных производственных фондов на одного среднесписочного

работника. Фондоотдача — это обобщающий показатель, характеризующий

эффективность использования основных средств. Он показывает, сколько товарной

выручки выходит с одного рубля основных средств. Фондоотдачу (Кф.о.) определяют

по формуле (3), как отношение стоимости реализованной за год продукции к

среднегодовой стоимости основных и оборотных фондов.

Кф.о. = В / ОФср.год, (3)

где: В - выручка от реализации продукции

за период (тыс. руб.),

ОФ ср.год. - среднегодовая

стоимость основных фондов (тыс. руб). Фондоемкость (Кф.е.) - это

показатель, обратный фондоотдаче,

рассчитываемый по формуле

(4). Он показывает, сколько основных и

оборотных средств приходится на один рубль

выручки от реализации товаров,

работ и услуг:

К ф.е. = 1 / Кф.о (4)

Норма прибыли

рассчитывается как отношение балансовой прибыли предприятия к стоимости основных

фондов предприятия.

Норма прибыли

рассчитывается как отношение балансовой прибыли предприятия к стоимости

основных и оборотных фондов предприятия.

Используя данные табл. 7

и формы № 2 по ОКУД «Отчет о прибылях и убытках» за 2005 г. сведем расчетные

данные в табл.12.

Таблица 12

Эффективность использования основных средств ЦВО

|

Показатель

|

2004 год

|

2005 год

|

Изменение,

%

|

|

Фондовооруженность, тыс.руб.

|

130.4

|

105.1

|

- 19.4

|

|

Фондоотдача по товарной продукции, руб

|

0.96

|

1.46

|

51.7

|

|

Фондоемкость товарной продукции, руб.

|

1.04

|

0.68

|

-34.1

|

|

Норма прибыли (+), убыточности (-), %

|

- 12.0

|

-44.7

|

272.7

|

Анализ данных в табл.1

показывает, что фондовооруженность работников существенно сократилась в 2005 г.

- почти на 20 % за счет отмеченного выше опережающего сокращения в 2005 г.

основных транспортных средств и некоторого увеличения численности работников

ЦВО.

С другой стороны, рост

выручки от реализации продукции и услуг при сокращении стоимости собственных и

арендованных основных средств обусловили существенный (более чем в полтора

раза) рост фондоотдачи. Соответственно, на 34 % сократилась и фондоемкость

продукции и услуг предприятия.

Однако, рост балансовых

убытков 2005 г. привел к тому, что отрицательная норма прибыли предприятия еще

более увеличилась. Одновременно, сократилась и стоимость основных фондов в

распоряжении предприятия, поэтому сокращение нормы прибыли было еще более

значительным, чем рост убыточности - в 3,7 раза. Таким образом, один рубль

основных фондов ЦВО в 2005 г. не только не приносил прибыли, а, напротив,

формировал убытки в размере 45 копеек.

Таким образом, налицо крайне неравномерная динамика

эффективности использования основных средств ЦВО. И хотя, как отмечалось ранее,

не все балансовые показатели в полной мере отражают фактическое наличие и

рыночную стоимость основных средств, находящихся в собственности предприятия,

данные тенденции должны обратить внимание менеджмента ЦВО на проблему

повышения прибыльности предприятия и эффективности использования основных

фондов.

В рассматриваемый период

на предприятии происходило и существенное изменение структуры и динамики

оборотных фондов (табл.13).

Таблица 13

Состав и структура оборотных средств ЦВО

|

Показатель

|

На

конец года

|

2004

|

2005

|

Абс. изменение

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

п.п.

|

|

Запасы,

в том числе

|

509

|

9.8

|

334

|

5.2

|

-175

|

-4.6

|

|

-

сырье, материалы и др. ценности

|

509

|

9.8

|

334

|

5.2

|

-175

|

-4.6

|

|

НДС по

приобретенным ценностям

|

60

|

1.2

|

128

|

2.0

|

68

|

0.8

|

|

Краткосрочная дебиторская

задолженность, в т.ч.:.

|

4 492

|

86.7

|

5 909

|

91.6

|

1 417

|

4.9

|

|

-

покупатели и заказчики

|

4 325

|

83.5

|

5 824

|

90.2

|

1 499

|

6.7

|

|

Денежные

средства

|

121

|

2.3

|

79

|

1.2

|

-42

|

-1.1

|

|

Итого

|

5 182

|

100,0

|

6 450

|

100,0

|

1268

|

100,0

|

Более подробно динамика оборотных средств ЦВО и их

соотношение с объемами кредиторской задолженности будет проведена в работе

далее (анализ финансового состояния предприятия), здесь же хотелось сказать

следующее. Предприятие обладает ярко выраженной сезонностью работы. Поэтому

моментность анализа баланса не всегда точно отражает особенности хозяйственной

деятельности сельскохозяйственных предприятий, пика накопления запасов в виде

сырья и материалов приходится на весенне-осенний период. Этим объясняется

невысокий абсолютный уровень запасов предприятия на конец периодов, поскольку

подвоз материалов, отгрузка продукции и оказание услуг осуществлялись в

соответствии с особенностями сезонной работы.

Динамика оборотных средств ЦВО характеризуется их

увеличением - на четверть в 2005 г. При этом, если уровень запасов в форме

сырья, материалов и других аналогичных ценностей, а также денежные средства сократились

более чем на треть (это привело к их сокращению в структуре оборотных средств,

соответственно, на 4,6 и 1,1 п.п.), то краткосрочная дебиторская задолженность

выросла на 31,2 %, а в ее структуре долги покупателей и заказчиков — на 34,7 %.

Таким образом, указанные статьи баланса стали наиболее весомыми в структуре

оборотных средств - 91,6 и 90,2 % (рост НДС в 2,3 раза не вызвал ощутимого

прироста оборотных активов из-за его невысокого удельного веса).

Структура оборотных средств ЦВО в 2005 г. характерна

для производственных предприятий, предоставляющих широкий товарный кредит

покупателям. Отсрочка платеж зачастую заключается в кредитовании потребителей в

форме «оплаты с отсрочкой платежа», «оплаты с рассрочкой платежа» и это

фиксирует в балансе высокий уровень дебиторской задолженности.

Анализ показывает, что предприятие на

рассматриваемые периоды времени не обладает достаточным уровнем материальных

ресурсов в форме оборотных средств для ведения нормальной

производственно-хозяйственной деятельности, несмотря на то, что имеет

устойчивые взаимоотношения с контрагентами. Можно порекомендовать следующие

мероприятия по совершенствованию управления основными и оборотными активами

ЦВО: поскольку по результатам анализа выявилась недостаточно рациональная структура

активов предприятия, в качестве первоочередного шага было бы разумно провести

инвентаризацию состояния имущества с целью выявления активов

"низкого" качества (изношенного оборудования, залежалых запасов,

материалов, дебиторской задолженности нереальной к взысканию) и уточнить

реальную величину стоимости имущества. Эта мера способствует сокращению оттока

денежных средств, направленных на уплату налога на имущества, а также средств

необходимых для хранения труднореализуемых активов и изношенного оборудования;

руководству предприятия в перспективе следует продолжать наращивать

хозяйственные запасы преимущественно за счет сокращения дебиторской

задолженности, а свободные денежные средства направить на погашение

кредиторской задолженности с процентными выплатами, которая повышает «стоимость

кредита» и создает вероятность уменьшения уровня платежеспособности. Очевидно,

что результатом сегодняшней динамики становится дефицит денежных средств,

поскольку дебиторская задолженность выступает, как отвлечение средств из

оборота, а кредиторская наоборот. Исходя из изложенного, также следует

скорректировать финансовую политику ЦВО, с целью дополнительного увеличения

оборачиваемости активов и относительного высвобождения денежных средств;

И, наконец, с целью недопущения роста финансовой

зависимости коммерческой службе ЦВО следует продолжать четко отслеживать сроки

погашения дебиторской задолженности и проводить мероприятия по ускорению ее

оборачиваемости, а по результатам оценки на выявленную просроченную или имеющую

высокую вероятность не погашения задолженности создавать резервы по

сомнительным долгам, в составе оценочных резервов.

Одним из базовых индикаторов финансового состояния

предприятия служит бухгалтерский баланс, характеризующий

финансово-хозяйственное положение предприятия на определенную дату и отражающий

финансовые ресурсы предприятия в единой денежной оценке. Общее представление о

состоянии баланса предприятия ЦВО может быть получено по данным формы № 1

годовой и квартальной бухгалтерской отчетности, однако для более подробного

рассмотрения финансово-хозяйственных показателей предприятия имеет смысл

провести сравнительную оценку состояния баланса и отдельных его статей на конец

2004 и 2005 года. Это в определенной мере позволяет преодолеть недостаток

моментности баланса, фиксирующего состояние финансовых параметров предприятия

па конкретную дату, абстрагируясь от движения финансовых потоков.

Горизонтальный анализ баланса заключается в

построении одной или нескольких аналитических таблиц, в которых абсолютные

балансовые показатели дополняются относительными темпами роста (снижения), а

целью его составления является выявление абсолютных и относительных изменений

величин различных статей баланса за определенный период. Одновременно стоит

помнить, что в условиях высокой инфляции ценность горизонтального анализа

баланса значительно снижается, поэтому при горизонтальном анализе следует

постоянно принимать во внимание инфляционный фактор [12, с.28].

Горизонтальный анализ бухгалтерского баланса ЦВО

представляет собой вариант уплотненного анализа баланса, в котором использованы

статьи, имеющие денежное наполнение и несущие необходимую для

финансово-хозяйственного анализа смысловую нагрузку.

В 2005 г. произошло изменение источников

финансирования предприятия за счет изменения удельного веса статей,

составляющих краткосрочные пассивы предприятия. Значительное сокращение

источников финансирования вынудило ЦВО для пополнения оборотных средств пойти

на увеличение на 17 % кредиторской задолженности. В условиях сокращения

задолженности перед поставщиками (на 31,5 %) и персоналом (на 36 %) рост

краткосрочных обязательств произошел по самым «неудобным», процентным статьям,

таким как задолженность по налогам и сборам (на 81 %) и перед внебюджетными

фондами (в 2,7 раза).

Структура источников финансирования ЦВО достаточно

характерна для промышленных предприятий, действующих в экономике в кризисный

период при крайнем недостатке собственных средств. Весом (15,7 % в 2005 г.) и

имеет тенденцию к увеличению удельного веса в структуре источников

финансирования уставный капитал.

Вопрос динамики прибыли предприятия будет

рассмотрен далее, применительно же к теме рассматриваемого вопроса хочется

отметить, что в структуре баланса предприятия этот источник финансирования

присутствует в явном виде - нераспределенная прибыль и в завуалированном - в

виде созданных за счет нее фондов и резервов. В указанных периодах ЦВО работал

убыточно, имело непокрытые убытки прошлых лет.

Тем самым основным источником формирования

финансовых ресурсов ЦВО являются привлеченные средства, абсолютный размер

которых вырос на 7,6 %. В то же время в структуре самих привлеченных средств

произошли существенные изменения. Резкое (на 95,5 %) сокращение размера

долгосрочных обязательств в структуре источников, состоящих исключительно на

начало 2006 г. из долгосрочных кредитов, вынудило ЦВО к формированию источников

финансирования прежде всего за счет увеличения краткосрочной кредиторской задолженности,

выросшей на 17,2%.

В сложившейся рыночной ситуации промышленное

предприятие, в том числе рассматриваемое нами, не может обойтись без

привлечения заемных средств и банковского кредитования. Условия

финансово-хозяйственной деятельности ЦВО и сложившаяся на предприятии ситуация

особо остро ставят вопрос о необходимости привлечения дополнительных средств

для пополнения оборотного капитала и расширения ассортимента продукции. В то же

время юридические лица, предоставляющие коммерческие или банковские кредиты,

едва ли не в первую очередь заинтересованы в анализе и оценке состояния

ликвидности кредитуемого предприятия.

Существует ряд методик оценки ликвидности фирмы,

однако содержание всех из них сводится к решению основного вопроса, связанного

с пониманием термина «ликвидность» - оценке способности предприятия превращать

свои активы в деньги для покрытия всех необходимых платежей по мере наступления

их срока. В нашем случае, поскольку структура баланса ЦВО относительно

несложна, возможно применение оценочного расчета показателей, характеризующих

состояние ликвидности баланса.

Коэффициенты ликвидности позволяют определить

способность предприятия оплатить свои краткосрочные обязательства в течении

определенного периода. Наиболее важными среди них являются коэффициенты общей

(текущей) ликвидности, срочной ликвидности, абсолютной ликвидности, чистый

оборотный капитал.

Все вышеуказанные показатели ликвидности баланса

ЦВО в 2004 - 2005 гг. объединены в табл. 14, где дополнительно определены

показатели их динамики и нормативные значения в отечественных условиях.

Таблица 14

Динамика

показателей ликвидности баланса ЦВО

|

Показатель

|

На конец года

|

Изменение

в%

|

Норматив

|

2004

|

2005

|

|

Коэффициент общей (текущей) ликвидности

|

0.62

|

0.66

|

6.4

|

1,5-2

|

|

Коэффициент срочной ликвидности

|

0.55

|

0.65

|

18.0

|

0,7-0,8

|

|

Коэффициент абсолютной ликвидности

|

0.015

|

0.009

|

-43.0

|

0,2-0,25

|

|

Чистый оборотный капитал, тыс.руб.

|

-3 157

|

-2 777

|

12.0

|

>0

|

Несмотря на разницу в подходах к расчету

оптимальных коэффициентов ликвидности, все экономисты сходятся в мнении, что

как минимум показатели текущей ликвидности должны превышать краткосрочные

обязательства в полтора раза. ЦВО не только имеет низкие показатель срочной

ликвидности баланса, но и чрезвычайно низкие показатели общей (и, как

следствие, отрицательный показатель чистого оборотного капитала) и абсолютной

ликвидности.

Конечно, как положительную тенденцию можно

выделить, что коэффициенты и показатели, характеризующие ликвидность баланса

ЦВО, имеют тенденцию к росту в 2005 г. (кроме показателя абсолютной

ликвидности). Это говорит о том, что руководство предприятия в непростых

условиях пытается найти выход из критической ситуации. Однако общие

коэффициенты ликвидности и уровень чистого оборотного капитала вполне реально

могут привести к отказу кредиторов от финансирования ЦВО.

Дополнительное представление о финансовой ситуации

на предприятии можно получить, рассмотрев положение с финансовой и рыночной

устойчивостью ЦВО. Нередко предприятие, обладающее низкой ликвидностью и будучи

убыточным в течении определенного промежутка времени, изыскивало возможности

выхода из тяжелой финансовой ситуации путем изыскания внутренних резервов и

базируясь на достаточно устойчивом финансовом базисе.

В целом финансовая устойчивость является отражением

стабильного превышения доходов над расходами и обеспечивает свободное

маневрирование денежными средствами предприятия и более эффективное их

использование в целях обеспечение бесперебойного процесса хозяйственной деятельности

и реализации продукции. Финансовая устойчивость формируется в процессе всей

деятельности предприятия и является главным компонентом общей устойчивости

предприятия.

В случае с ЦВО, проведенный ранее анализ

показывает, что предприятие имеет значительные сложности и в ее

деятельности отсутствует основной компонент общей финансовой

устойчивости прибыль по результатам финансово-хозяйственной

деятельности, однако, именно этот факт заставляет провести дальнейшей анализ

компонент финансовой устойчивости предприятия.

Для оценки показателей финансовой устойчивости при

принятии решения о финансовой устойчивости предприятия все относительные

показатели можно условно разделить на две группы:

- первая группа - показатели, определяющие

состояние оборотных

средств (коэффициент обеспеченности собственными средствами; коэффициент

обеспеченности материальных запасов собственными оборотными средствами;

коэффициент маневренности собственных средств);

- вторая группа - показатели, определяющие состояние

основных средств

(индекс постоянного актива, коэффициент долгосрочно привлеченных заемных

средств, коэффициент реальной стоимости имущества) и степень финансовой

независимости (коэффициент автономии, коэффициент

финансовой

устойчивости).

Каждый из показателей в той или иной мере дает

возможность оценить финансовую устойчивость предприятия, а их динамика и

соотнесение с нормами оптимального значения, позволяет выявить степень

финансовой состоятельности рассматриваемого нами предприятия.

А. Так, коэффициент обеспеченности собственными

средствами характеризует степень обеспеченности предприятия собственными

оборотными средствами и рассчитывается как разность между капиталом и резервами

предприятия и внеоборотными активами, отнесенными к величине оборотных активов.

Б. Коэффициент обеспеченности материальных запасов

собственными средствами показывает, в какой степени материальные запасы покрыты

собственными средствами и не нуждаются в привлечении заемных. Расчет

коэффициента производится аналогично коэффициенту обеспеченности собственными

оборотными средствами, однако, в знаменателе, вместо величины оборотных

активов, используется показатель запасов предприятия.

В. Коэффициент маневренности собственного капитала

дает возможность оценить, насколько мобильны источники собственных средств с

финансовой точки зрения: чем выше показатель, рассчитываемый как отношение

собственных оборотных средств предприятия к собственному капиталу предприятия.

Г. Индекс постоянного актива, исчисленный как

отношение внеоборотных активов предприятия к собственному капиталу ЦВО,

позволяет сказать какова доля основных средств, нематериальных активов,

долгосрочных финансовых вложений, незавершенного строительства и прочих

внеоборотных активов в источниках собственных средств.

Д. Коэффициент долгосрочного привлечения заемных

средств, характеризует, насколько интенсивно предприятие использует заемные

средства для обновления и расширения производства. Рассчитывается как отношение

четвертого раздела баланса к сумме четвертого и пятого раздела.

Е. Коэффициент автономии показывает независимость

финансов хозяйствующего субъекта от заемных средств и через оценку доли

собственных средств в общей сумме источников.

Минимальное значение коэффициента автономии

принимается на уровне 0,6 и означает, что все обязательства предприятия могут

быть покрыты его собственными средствами. Рост коэффициента автономии

свидетельствует об увеличении финансовой независимости и снижении риска

финансовых затруднений.

Ж. Коэффициент соотношения заемных и собственных

средств (отношение заемного капитала к собственному) показывает степень и

динамику зависимости предприятия от привлеченного капитала.

3. Коэффициент финансовой устойчивости,

представляет собой соотношение собственных и заемных средств предприятия.

Динамику вышеуказанных коэффициентов и их

соотношение с предлагаемыми нормативными значениями можно проследить по данным

табл. 15.

Таблица 15

Динамика основных

показателей финансовой и рыночной устойчивости ЦВО

|

Показатель

|

На конец года

|

Изменение

в%

|

Норматив

|

2004

|

2005

|

|

Коэффициент обеспеченности

(необеспеченности) собственными оборотными средствами

|

-0.76

|

- 38.4

|

50.5

|

>0,1

|

|

Коэффициент обеспеченности материальных

запасов собственными оборотными средствами

|

-

|

-

|

-

|

0,6-0,8

|

|

Коэффициент маневренности собственного

капитала

|

-

|

-

|

-

|

>0,5

|

|

Индекс постоянного актива

|

2.52

|

-

|

- 100.0

|

-

|

|

Коэффициент долгосрочного привлечения

заемных средств

|

0.090

|

0.004

|

-97.0

|

-

|

|

Коэффициент автономии

|

0.22

|

-

|

- 100.0

|

>0,5

|

|

Коэффициент финансовой зависимости

|

3.51

|

-

|

- 100.0

|

<1

|

|

Коэффициент финансовой устойчивости

|

0.28

|

-

|

- 100.0

|

> 1

|

Особенность расчета показателей финансовой

устойчивости ЦВО состоит в том, что предприятие в рассматриваемые периоды имело

существенный собственный капитал, сформированный за счет уставного фонда и

добавленного капитала, который, однако, невозможно использовать в хозяйственной

деятельности напрямую. Тем самым предприятие не в состоянии обеспечить

собственными средствами ни один из параметров финансово-хозяйственной

деятельности общества. В то же время собственный оборотный капитал (а в

2005 г. и собственный капитал) ЦВО в рассматриваемый период был

отрицателен и это не дает возможности рассчитать ряд показателей финансовой и

рыночной устойчивости

Как видно из табл.15, все показатели финансовой

устойчивости ЦВО или крайне низки или отрицательны, что не дает возможность

дать их экономическую оценку. Негативное воздействие тенденций 2005 г.

сказывается и на данных коэффициентах, динамика которых во всех параметрах

направлена в сторону ухудшения (кроме коэффициента обеспеченности, собственными

оборотными средствами, однако, и в этом случае можно говорить только о снижении

необеспеченности наполовину)

В сложившейся ситуации большее значение имеет не

столько снижающаяся динамика коэффициентов, сколько его абсолютные размеры,

указывающие на крайнюю степень финансовой неустойчивости ЦВО и зависимость

состояния его активов и оборотных средств от кредиторов.