Кредит как основное направление деятельности коммерческого банка

Федеральное агентство по образованию

Российской Федерации

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ФИЛИАЛ В Г. НАБЕРЕЖНЫЕ ЧЕЛНЫ

КАФЕДРА ЭКОНОМИКИ

Аднакулова

Алина Валерьевна

КРЕДИТ КАК ОСНОВНОЕ НАПРАВЛЕНИЕ

ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА.

Курсовая работа по экономической теории студентки 1 курса экономического

факультета группа №2602

Научный руководитель: ассистент Хрипко С.В.

2007

Содержание

Введение

Глава 1. Сущность банковского кредитования

1.1. Понятие и классификация банковских кредитов

1.2. Кредитная политика коммерческих банков.

1.3. Условия кредитования и виды обеспечения

возвратности банковских кредитов.

Глава 2. Анализ банковского кредитования на примере ОАО

«АКИБАНК»

2.1. История развития ОАО «АКИБАНК»

2.2. Исследование кредитного портфеля в ОАО «АКИБАНК»

2.3. Проблемы и пути совершенствования кредитования ОАО «АКИБАНК»

Заключение

Список использованной литературы

Введение

Актуальность. В настоящее время кредитные операции

составляют основу активной деятельности коммерческих банков, поскольку,

во-первых, их успешное осуществление ведет к получению основных доходов,

способствует повышению надежности и устойчивости банков, а неудачам в

кредитовании сопутствует разорение и банкротство. Во-вторых, банки призваны

аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в

развитии экономики страны. Опыт свидетельствует о том, что кредитование

является одним из ключевых направлений деятельности банков, определяющих их

судьбу.

Кредитование в банках –

это соблюдение определенных практикой правил, которые включают следующие

основные этапы: это рассмотрение кредитной заявки и собеседование с Заемщиком;

изучение его кредитоспособности и оценка кредитного риска; подготовка и

заключение кредитного договора.

Банки создают на новые

требования и обязательства, которые становятся товаром на денежном рынке. Так,

принимая вклады клиентов, коммерческий банк создает новое обязательство -

депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания

новых обязательств составляет сущность финансового посредничества. Эта

трансформация позволяет преодолеть сложности прямого контакта сберегателей и

заемщиков, возникающих из-за несовпадения предлагаемых и требуемых сумм, их

сроков, доходности, и т.д.

В странах с развитой

экономикой сектор домашних хозяйств является, как правило, поставщиком капитала

для других секторов. Сектор деловых фирм в условиях нормальной экономической

конъюнктуры испытывает дефицит денежных средств. Поэтому кредит является

основой рыночных отношений, опорой современной экономики, неотъемлемым

элементом рыночного развития. Таким образом, процесс кредитования является

весьма актуальной темой для изучения.

Степень

разработанности проблемы. В современной экономической зарубежной и отечественной литературе

проблеме кредита как основной деятельности коммерческого банка уделяется много

внимания. Данную тему рассматривают такие учёные как: О.И. Лаврушин, Е.П.

Жарковская, Г.Н. Белоглазова, В.И. Колесников, Л.П. Кроливецкий, М.И. Когогина.

Зарубежный опыт кредитной деятельности широко раскрыт в работах Питера С.

Роуза, Эдварда И. Альтмана и других.

Целью настоящей работы является изучение

особенностей кредита как основного направления деятельности коммерческого банка

на примере ОАО «АКИБАНК».

Исходя из цели

исследования, были поставлены следующие задачи:

-

рассмотреть понятие и классификацию банковских кредитов;

-

изучить кредитую политику коммерческих банков;

-

сформулировать условия кредитования и принципы возвратности

банковских кредитов;

-

проанализировать историю развития ОАО «АКИБАНК»;

-

исследовать кредитный портфель коммерческого банка ОАО

«АКИБАНК»;

-

выявить проблемы и предложить пути совершенствования

кредитования в ОАО «АКИБАНК».

Предметом исследования в данной работе выступает одно из

основных видов деятельности коммерческих банков - кредитование.

Объектом исследования является коммерческий банк ОАО

«АКИБАНК», находящийся в городе Набережные Челны.

Методология

исследования. В ходе

изучения проблем кредитования в банках применялись методы системного анализа

теоретического и практического материала, общенаучные методы и приемы (научная

абстракция, анализ и синтез, группировки, сравнения, обобщения).

Научная и методическая

основа. Раскрытию

темы данной работы послужили такие законодательные и нормативные акты РФ, как

законы «О Центральном банке Российской Федерации (Банке России)», «О залоге»,

«О судебных приставах» и «Об исполнительном производстве», инструкция Банка

России от 30.06.1997г. №62а «О порядке формирования и использования резерва на

возможные потери по ссудам», а также Гражданский Кодекс Российской Федерации.

Также были использованы научные труды российских и зарубежных ученых по

вопросам сущности кредита, системы кредитования и организации кредитного

процесса в банке, опубликованные в монографических и периодических изданиях

(«Финансы и кредит», «Финансы», «Банковское дело», «Деньги и кредит»,

«Финансист»).

Практическая

значимость

исследования состоит в разработке предложений и рекомендаций, использование

которых коммерческими банками позволит повысить эффективность деятельности

российских банков в сфере кредитования предприятий.

Структура работы. Работа состоит из 2 глав и 6

параграфов, введения, заключения, списка использованной литературы. В первой

главе даны теоретические основы банковского кредитования: понятие и

классификацию банковских кредитов; кредитная политика коммерческих банков;

условия кредитования и принципы возвратности банковских кредитов. Во второй

главе дается анализ банковского кредитования на примере ОАО «АКИБАНК», где

описана история развития банка, его кредитная политика и на основе выявленных

проблем предложены пути совершенствования кредитования в ОАО «АКИБАНК».

Глава 1. Сущность банковского

кредитования

1.1. Понятие и

классификация банковских кредитов

Некоторые экономисты,

такие как Архипов А.И., Сенчагов В.К. считают, что кредит – экономическая

категория, отражающая экономические отношения между кредиторами и заёмщиком по

поводу ссуды[1]. В настоящее время

понятие кредита и ссуды пытаются представить синонимами, однако, такое

«объединение» не правомерно, например, потому что нельзя выдать экономические

отношения. Этот вопрос спорный. Ведь «кредит» происходит от греческого «credo» - верю или, по другим данным – от

латинского «creditum» - ссуда.

Другие экономисты,

Романовский М.В., Белоглазова Г.Н., считают, что кредит – это денежные средства

или иные вещи, объединённые родовыми признаками, переданные в долг одной

стороной другой стороне[2]. Следовательно, под

кредитными правоотношениями понимаются все правоотношения, возникающие

вследствие предоставления (передачи), использования и при условии возврата

денежных средств или иных вещей. На практике, кредит может существовать как в

чистом виде (займы, банковские ссуды), так и служить составной частью самых

различных гражданско-правовых обязательств.

Место и роль кредита в

экономической системе общества определяются выполняемыми ими функциями, как

общего, та и селективного характера. Необходимо отметить, что рассматриваемые

ниже функции относятся к кредиту в целом как к экономической категории.

Перераспределительная

функция. В условиях рыночной экономики рынок ссудных капиталов выступает

в качестве насоса, откачивающего временно свободные финансовые ресурсы из одних

сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие

более высокую прибыль. Кредит выступает в качестве стихийного макрорегулятора

экономики, обеспечивая удовлетворение потребностей динамично развивающихся

объектов приложения капитала в дополнительных финансовых ресурсах.

Экономия издержек

обращения. Практическая реализация этой функции, как утверждают

М.В.Романовский и Г.Н. Белоглазова[3], непосредственно вытекает

из экономической сущности, источником, которого выступают, в том числе

финансовые ресурсы, временно высвобождающиеся в процессе кругооборота капитала.

Временный разрыв между поступлением и расходованием денежных средств субъектов

хозяйствования может определить не только избыток, но и недостаток финансовых

ресурсов. Именно поэтому, столь широкое распространение получили ссуды на

восполнение временного недостатка собственных оборотных средств, обеспечивающие

ускорение оборачиваемости капитала, а, следовательно, и экономию общих издержек

обращения.

Ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности

развития экономики. Реальную помощь в решении этой задачи оказывают заёмные

средства, позволяющие существенно расширить масштаб производства и, таким

образом, обеспечить дополнительную массу прибыли. Даже с учётом необходимости

выделения части её для расчёта с кредитором привлечение кредитных ресурсов

более оправдано, чем ориентация исключительно на собственные средства.

Ускорение научно -

технического процесса. Наиболее наглядно роль кредита в его ускорении

может быть отслежена на примере процесса финансирования деятельности научно –

технических организаций, спецификой которых является больший временной разрыв

между первоначальным вложением капитала и реализацией готовой продукции. Именно

поэтому, нормальное функционирование большинства научных центров немыслимо без

исполнения кредитных ресурсов. Столь же необходим кредит и для осуществления

инновационных процессов в форме внедрения в производство научных разработок.

Виды банковских кредитов.

Коммерческие банки

предоставляют своим клиентам разнообразные виды кредитов, которые можно

классифицировать по различным признакам. Как предлагают Едронова В.Н., Хасянова

С.Ю., по основным группам заёмщиков различают: кредит хозяйству, населению,

государственным органам власти, другим банкам[4].

По назначению

(направлению) различают кредит:

·

Потребительский;

·

Промышленный;

·

Торговый;

·

Сельскохозяйственный;

·

Инвестиционный;

·

Бюджетный;

·

Межбанковский.

Е.Ф.Жуков дополнительно

применяет такой критерий, как зависимость от сферы функционирования -

банковские кредиты, предоставляемые предприятиям всех отраслей хозяйства (т.е.

хозяйствующим субъектам), могут быть двух видов: ссуды, участвующие в

расширенном воспроизводстве основных фондов, и кредиты, участвующие в

формировании оборотных фондов.[5]

Временной признак

классификации банковских кредитов является классическим и выделен у всех

авторов – исследователей теории кредитования (Абрамова М. А., Александрова Л.

С.[6],

Балабанов И.Т.[7], Е.Ф.Жуков[8],

О.И.Лаврушин[9]). По срокам пользования

кредиты бывают:

·

До востребования;

·

Срочные.

Последние, в свою

очередь, подразделяются на:

·

Краткосрочные (от

1 года);

·

Среднесрочные (от

1 до 3 лет);

·

Долгосрочные

(свыше 3 лет).

Как правило, кредиты,

формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в

расширенном воспроизводстве основных фондов, относятся к средне- и долгосрочным

кредитам.

По обеспечению:

необеспечённые (бланковые) кредиты и обеспечённые, которые, в свою очередь, по

характеру обеспечения подразделяются на залоговые, гарантированные и

застрахованные.

·

Мелкие (величиной

менее 1% собственных средств банка);

·

Средние

(величиной от 1% до 5% собственных средств банка);

·

Крупные

(величиной более 5% от собственных средств банка).

По способу погашения

различают ссуды, погашаемые единовременно (на определённую дату, обычно в конце

срока договора), погашаемые в рассрочку (частями, долями – равномерными и

неравномерными, в сроки, согласованные с банком).

Таким образом, кредит

может существовать как в чистом виде (займы, банковские ссуды), так и служить

составной частью самых различных гражданско-правовых обязательств. К функциям

кредита как экономической категории относятся: перераспределительная функция,

экономия издержек обращения, ускорение концентрации капитала, ускорение научно

- технического процесса. Классификация кредитов довольно обширна, как и все их

многообразие на рынке банковских услуг.

1.2. Кредитная

политика коммерческих банков.

По мнению коллектива

авторов (Е.В.Жукова, Л.М. Максимова, Н.М.Зеленкова[11])

кредитная политика коммерческих банков – это деятельность банка как кредитора,

осуществляющего размещение ссудного капитала в соответствии с собственными

интересами и общественными интересами, формируемая как на уровне всей страны,

так и по каждому конкретному банку.

В.К. Сенчагов, А.И.

Архипов особо выделяют в своих трудах важный компонент кредитной политики банка

– цель кредитной политики[12]. Цель кредитной политики

коммерческого банка выражает конечный результат деятельности банка, вытекает из

его назначения – удовлетворять потребности клиентов в получении дополнительных

денежных средств. Эти средства, полученные на возвратной основе, обеспечивают

жизнедеятельность предприятий, физических лиц. При этом банки реализуют свои

собственные цели как коммерческое предприятие – интересы получения прибыли.

Задачи кредитной политики

коммерческого банка, как отмечают вышеназванные авторы[13],

имеют более частный характер: они могут быть связаны с улучшением состава,

банковских кредитов, необходимостью ускорения их оборачиваемости, повышения

удельного веса обеспечённых ссуд.

Выбор направления кредитования

вытекает из цели кредитной политики. Это мнение разделяет и М.В. Романовский и

Г.Н. Белоглазова[14]. Этот элемент является

частью стратегии коммерческого банка. Коммерческие банки могут концентрировать

свои усилия на кредитном обслуживании организации определённых отраслей

народного хозяйства, специализироваться на кредитовании главным образом

физических лиц, на межбанковских кредитах.

Также В.К. Сенчагов, А.И.

Архипов считают, что не менее важна в кредитной политике коммерческого банка и

технология совершенствования кредитных операций, то есть определение прав и

обязанностей работников кредитного отдела, основных правил приёма, оценки и

реализации обеспечения, описание практики установления процентных ставок по

кредитам, условий погашения кредита, указание максимального размера кредитных

вложений и многое другое[15]. Опыт показывает, что

коммерческие банки не могут нарушать определённые правила, допускать вольности

в отношении экономических и юридических норм, это неизбежно приводит к

негативным последствиям. Коммерческие банки в этих случаях не могут

востребовать кредиты, добиться современного получения процентов[16].

Жуков Е.Ф. и ряд его

соавторов выделяет еще один существенный элементом кредитной политики

коммерческого банка, которым является осуществляемый банком контроль в процессе

кредитования[17]. «Золотое» правило –

«доверяй, но проверяй», должно быть взято на вооружение любым банком.

Каждый из перечисленных

элементов тесно связан с другими. Нарушение одного из них неизбежно приводит к

затруднениям либо к убыткам от кредитной деятельности. Коммерческий банк, к

примеру, не может ставить цель кредитования, не осуществляя контроль, проверку

того, как она реализуется.

Многие экономисты, в том

числе и Куликов А. А., Голосов В. В., Пеньков Е. Е..[18] , утверждают, что банк осуществляет свою

кредитную политику с учётом ряда факторов, которые условно можно разделить на

внешние и внутренние. К внешним факторам Букато В.И., Львов Ю.И. относят:

политические и экономические условия; уровень развития банковского

законодательства, состояние межбанковской конкуренции; степень развитости

банковской инфраструктуры[19].

Нестабильность

политической ситуации в стране может сдерживать кредитные вложения банков,

способствовать оттоку капитала за границу. Экономические условия оказываются

решающими для развития кредитных операций. В период кризиса производства спрос

на кредит, как платёжное средство, возрастает, одновременно усиливается и риск

невозврата кредита. Инфляция, которая сопровождает экономический кризис, резко

сокращает долгосрочные кредитные вложения, содействуют переливу капитала из

производственной сферы в сферу торговли и посреднических операций.

Экономические условия складываются и под влиянием налоговой политики

государства, требований Центрального банка к собственному капиталу банков,

нормам резервирования. Одновременно, без прочной законодательной базы не могут

развиваться ни кредитные, ни другие виды банковских операций. Также, в условиях

рынка требуется широкая информация о деятельности, как отдельных клиентов, так

и групп предприятий. Информация может быть поставлена только при наличии

развитой банковской инфраструктуры – это информационное, методическое, научное

обеспечение, современные средства связи и коммуникаций.

Как считает Балабанов

И.Т., к внутренним факторам, оказывающим влияние на кредитную политику,

относятся: ресурсная база банка и её структура; ликвидность кредитного

учреждения, специализация банка; наличие специально обученного персонала[20].

Наличие ресурсов у

коммерческого банка является исходным для проведения кредитной политики. Если

кредитная операция оказывается достаточно доходной и менее рискованной, банк

может увеличить объём денежных средств, предназначенных для кредитования. Ещё

более заметное влияние на кредитную политику оказывает структура имеющих в

распоряжении банков денежных средств. Если в их составе достаточный удельный

вес занимают долгосрочные ресурсы, то банк располагает большими возможностями

для долгосрочного кредитования. Также, кредитная политика зависит во многом от

ликвидности банка, возможности выполнения им обязательств перед кредиторами –

юридическими и физическими лицами, хранящими денежные средства на счетах в

банке. Банк России устанавливает определённые экономические нормативы, которые

коммерческие банки должны соблюдать. Кредитная политика зависит и от

специализации банка. Банк может специализироваться не на кредитных, а иных

(например, валютных) операция; тогда и кредитная политика будет менее

масштабной, сдержанной.

Эффективность кредитных

операций во многом зависит от методов их регулирования. В практике чаще всего

используются методы, приведённые ниже.

Диверсификация кредитного

портфеля – основной метод регулирования, предполагающий предоставление кредитов

разнообразным группам клиентов. Рассредоточивая кредиты, банки получают

возможность уменьшить кредитный риск, компенсировать возможные потери от

задержки возврата ссуды одним заёмщиком доходом от других клиентов,

своевременно выполняющих свои обязательства[21].

Кредиты предоставляются

для удовлетворения объективных потребностей заёмщиков. Между субъектами

кредитной сделки – банком и заёмщиком, финансовым учреждением и банком, банком

и банком и т.д. – возникают определённые отношения по поводу предмета

кредитования, называемого объектом кредитования, которому присущ ряд признаков.

О.И. Лаврушин объясняет

это следующими положениями:[22]

Во-первых, объект

кредитования выражает материальные потребности воспроизводства. На практике

объектами кредитования являются товарно-материальные ценности (ТМЦ),

производственные затраты, потребности в средствах для расчётов, операции по

закупке и переработки ТМЦ.

Во-вторых, объект

обозначает не всякую, а лишь объективную потребность, вытекающую из

кругооборота и оборота оборотных средств, денежного оборота заёмщика. В

процессе кругооборота и оборота производственных фондов могут возникать

негативные процессы в деятельности предприятий (убытки, затоваривание).

Подобные потребности не должны быть объектами кредитования, кредитору не

выгодно и не безопасно вкладывать в них ресурсы.

В-третьих, объектами

кредитования являются временные колеблющиеся потребности, не покрываемые

собственными оборотными средствами заёмщика. Ведь запасы и затраты, которые

выражают постоянную потребность хозяйственных организаций в ресурсах, должны

формироваться за счёт собственных источников. Расчёты, превышающие постоянные

потребности, могут быть покрыты за счёт кредита. Методика разграничения

оборотных средств на собственные и заёмные допускает участие кредита на долевых

началах в покрытии части постоянных запасов и производственных затрат. Условием

такого покрытия должна быть колеблемость затрат, ибо иначе окажется

«замороженным» и не сможет в полном объёме возвратиться к кредитору.

Различают частные и

совокупные объекты. Частный объект возникает в тех случаях, когда предмет

кредитования обособляется от других объектов. Так, коммерческий банк может

выдать заёмщику целевой кредит только на приобретение определённой партии

сырья. Заёмщик же может одновременно использовать ссуду и под другой

обособленный объект кредитования. При кредитовании под совокупный объект кредит

выдаётся под множество объектов, не обособленных друг от друга, а объединённых

в один общий объект.

Метод кредитования - это

совокупность банковских приёмов и операций, с помощью которых осуществляется

выдача и погашение кредита. Таких методов три: метод кредитования по остатку,

по обороту и оборотно - сальдовый метод.

Ермаков С.Л. в своих

трудах раскрывает содержание каждого из методов, на мой взгляд, очень емко. При

кредитовании по остатку ссуда выдаётся под остатки уже накопленных

товарно-материальных ценностей и производственных затрат. При кредитовании по

остатку ссуда погашается по мере изменения остатка прокредитованных затрат. При

кредитовании по остатку ссуда погашается по мере изменения остатка

прокредитованных банкам ТМЦ и затрат. При кредитовании по обороту ссуда

выдаётся в момент приобретения (накопления) ТМЦ и погашается по мере их

расходования (реализации), то есть в процессе оборота. Оборотно - сальдовый

метод применяется в случаях, когда кредит на начальной стадии оборота

предоставляется по мере возникновения потребности в нём, а погашается в строго

определённые сроки по срочным обязательствам[23].

Таким образом, в процессе

кредитной политики коммерческий банк выступает как кредитор. К элементам

кредитной политики банка относятся цель, технология совершенствования кредитных

операций, контроль, - которые тесно связаны друг с другом.

Кредитная политика банка

определяется факторами внешними (политические и экономические условия; уровень

развития банковского законодательства, состояние межбанковской конкуренции;

степень развитости банковской инфраструктуры) и внутренними (ресурсная база

банка и её структура; ликвидность кредитного учреждения, специализация банка;

наличие специально обученного персонала).

В практике кредитования

применяют методы кредитования: метод кредитования по остатку, по обороту и

оборотно - сальдовый метод.

1.3.

Условия кредитования и виды обеспечения возвратности банковских кредитов.

Под условиями

кредитования, по мнению Абрамовой М.А., Александровой Л.С., понимаются

определённые требования, которые предъявляются к участникам кредитной сделки,

объектам и обеспечению кредита.[24] Как утверждают авторы,

это означает, что банк должен осуществлять избирательное кредитование: выдавать

ссуду не всякому, у кого есть потребность в дополнительном капитале, а тем

субъектам, которые способны её возвратить и уплатить ссудный процент, оценивать

надёжность и прибыльность сделки. К условиям кредитования относятся также

соблюдение его принципов.

К основным принципам

кредитования многие экономисты, в том числе и В.Н.Колесников, Л.П.Кроливецкая,

относят: возвратность, срочность, платность, обеспечённость, целевой и

дифференцированный характер кредита[25].

Возвратность кредита.

Этот принцип выражает необходимость своевременного возврата полученных от

кредитора финансовых ресурсов после завершения их использования заёмщиком. Он

находит своё практическое выражение в погашении кредитной ссуды путём перечисления

соответствующей суммы денежных средств на счёт кредитора, что обеспечивает

возобновляемость кредитных ресурсов банка, как необходимого условия его работы.

Принцип срочности кредита

отражает необходимость его возврата не в любое приемлемое для заёмщика время, а

в точно определённый срок, зафиксированный в кредитном договоре. Нарушение

указанного условия является основанием для кредитора к применению экономических

санкций.

Платность кредита.

Ссудный процент. Этот принцип выражает необходимость не только прямо возврата

заёмщиком полученных от банка кредитных ресурсов, но и оплаты права на их

использование. Экономическая сущность платы за кредит отражает в фактическом

распределении дополнительно полученной за счёт его использования прибыли между

заёмщиком и кредитором. Ставка (или норма) ссудного процента, определяется как

отношение суммы годового дохода, полученного на ссудный капитал, к сумме

предоставленного кредита выступает в качестве цены кредитных ресурсов.

Платность кредита стимулирует заёмщика к более эффективному его использованию.

Цена кредита отражает общее состояние спроса и предложения на рынке ссудных

капталов.

Обеспеченность кредита.

Этот принцип выражает необходимость обеспечения защиты имущественных интересов

кредитора при возможном нарушении заёмщиком принятых на себя обязательств и

находит практическое выражение в таких формах кредитования, как ссуда под

залог.

Целевой характер кредита.

Распространяется на большинство видов кредитных операций, выражая необходимость

целевого использования средств, полученных от кредитора. Находит практическое

выражение в соответствующем разделе кредитного договора, устанавливающего

кредитную цель выдаваемой ссуды, а также в процессе банковского контроля за

соблюдение этого условия заёмщиком. Нарушение данного обязательства может стать

основанием для досрочного отзыва кредита или введения штрафного процента.

Дифференцированный

характер кредита. Этот принцип определяет дифференцированный подход со стороны

кредитной организации к различным категориям потенциальных заёмщиков.

Практическая реализация его может зависеть, как считает Л.А.Дробозина, как от

индивидуальных интересов банка, так и от проводимой государством

централизованной политики поддержки отдельных отраслей.[26]

Важнейшими видами

кредитного обеспечения являются: залог, гарантии, поручительство, переуступка

(цессия) в пользу банка требований и счётов заёмщика третьему лицу.

Согласно Инструкции Банка

России от 30.06.1997г. №62а «О порядке формирования и использования резерва на

возможные потери по ссудам» под обеспечением понимается залог. Залог – способ

обеспечения обязательств, при котором кредитор – залогодержатель приобретает

право в случае неисполнения должником обязательств получить удовлетворение за

счет заложенного имущества. Таким образом, в отношениях, возникающих в связи с

залогом, участвуют кредитор – залогодержатель и должник – залогодатель.

Качество обеспечения определяется реальной (рыночной) стоимостью предметов

залога и степенью их ликвидности.

Преимущество залога

состоит в большей вероятности вернуть ссуду, поскольку в случае её невозврата

банк (залогодержатель) получает право удовлетворения своей претензии из

стоимости заложенного имущества. Задача банка – определить возможности отнесения

имущества к предмету залога. Такое имущество должно отвечать следующим

требованиям: легко реализовываться, иметь стабильные цены и способность к

страхованию, не быть скоропортящимся, его стоимость должна быть достаточной для

уплаты долга, процентов и расходов, связанных с его реализацией. Предметом

залога могут быть не только вещи, но и имущественные права и требования.

Залоговые отношения оформляются отдельным договором.

Различают два вида

залога:

·

При котором

предмет залога может оставаться у залогодателя;

·

При котором

предмет залога передается во владение залогодержателю (иначе, заклад);

Залог с оставления

имущества у залогодержателя может выступать в нескольких формах, основными из

которых являются: залог товаров в обороте, залог товаров в переработке, залог

недвижимого имущества.

Второй вид залога –

заклад, является наиболее предпочтительным видом залога в банковской

деятельности. Это объясняется тем, что при передаче имущества во владение

залогодержателю (банку) последний может осуществлять наиболее действенный

контроль за состоянием данного имущества и, кроме того, у банка больше гарантий

относительно возможности погашения выданного им кредита заемщику. Данный вид

залога может выступать в двух основных формах: твердый залоги залог прав.

Твердый залог предусматривает передачу товара и другого имущества банку и

хранения его на складе кредитного учреждения или на складе заемщика, но под

охраной банка. Залог прав – это новая для России форма залога. В качестве

заклада могут выступать документы, свидетельствующие о передаче банку в

качестве обеспечения по ссуде прав владения и пользования имуществом, прав на

объекты интеллектуальной собственности.

В зависимости от того, у

кого остается предмет залога, залогодатель или залогодержатель обязан

застраховать его на полную стоимость, на случай гибели от пожара, наводнения и

других стихийных действий. При наступлении страховых случаев банк имеет право

преимущественного удовлетворения своих требований из суммы страхового

возмещения. Закон РФ «О залоге» предусматривает, что должник может заложить

одно и то же имущество одновременно нескольким кредиторам. Банк, или кредитор,

принимая имущество в залог, должен выяснить, не находится ли оно уже в залоге.

Это позволит установить очередность удовлетворения требования данного банка и,

следовательно, решить вопрос о возможности кредитования клиента.

Для некоторых видов

имущества, предаваемых в залог, установлена обязательная государственная регистрация

залога. Это означает, что после того, как договор о залоге, подписан, а в

необходимых случаях нотариально удостоверен, необходимо в соответствующем

государственном органе залог зарегистрировать. Если залог имущества подлежит

государственной регистрации, то договор о залоге считается заключенным с

момента его регистрации. К видам имущества, по которым при передаче в залог

требуется регистрация, Сиротина И.А. относит: предприятия, автомобильный

транспорт, жилые дома, квартиры[27].

Право залога

прекращается:

·

С прекращения

обеспеченного залогом обязательства;

·

В случае гибели

заложенного имущества;

·

В случае

приобретения залогодержателем права собственности на заложенное имущество.

Возврат банковской ссуды

может быть обеспечен поручительством. По договору поручительства поручитель

берет на себя обязательство перед банком вернуть ссуду, если от этого откажется

предприятие-заемщик. Поручительство прекращается после возврата ссуды банку

заемщиком.

Распространенная форма

обеспечения ссуды – банковская гарантия. Она представляет собой данное по

просьбе предприятия-заемщика (принципала) письменное обязательство. Банка

(гаранта) уплатить банку-кредитору принципала (бенефициару) денежную сумму на

условиях, изложенных в этом обязательстве. Отличие банковской гарантии от

поручительства состоит в том, что предусмотренное ею обязательство гаранта

перед бенефициаром не зависит от основного обязательства, в обеспечение

которого она выдана. За выдачу банковской гарантии принципал уплачивает гаранту

вознаграждение. В качестве поручителей и гарантов выбираются финансово

устойчивые предприятия и организации, имеющие высокую репутацию.

Для обеспечения возврата

ссуды можно использовать перемену лиц в обязательствах, не связанных с

кредитной сделкой. В зарубежной хозяйственной практике такая операция носит

название цессия, то есть уступки требования. Предприятие, будучи заемщиком, по

банковской ссуде, может быть одновременно кредитором покупателя производимой им

продукции, если эта продукция отгружена, но еще не оплачена. В составе активов

предприятия – поставщика такая продукция числится как дебиторская

задолженность. Право требовать оплату и получить ее по этой задолженности может

быть передано банку в качестве гарантии возврата ссуды.

К способам,

обеспечивающим своевременное погашение ссуды, можно отнести также страхование

риска невозврата кредита. В странах с развитой рыночной экономикой оно

применяется крайне редко, поскольку банки покрывают свои риски за счет создаваемых

ими специальных фондов.

В случае невозврата

кредита банк вправе обратиться в суд, арбитражный суд с иском. Однако выиграть

судебный процесс – это только полдела. Главное – получить выигранное. Но

должник может спрятать от кредитора все свое имущество. А судебных

исполнителей, от которых зависит выполнение решений суда, пока мало кто

воспринимает всерьез. 5 августа 1997 года опубликованы и вступили в силу в

ноябре законы «О судебных приставах» и «Об исполнительном производстве». И

служба судебных исполнителей превратится в достаточно боеспособную структуру,

которая сможет заставить платить по долгам. Исполнители будут заинтересованы в

исполнении решений, поскольку получат процент с каждого должника.

Эту проблему затрагивает

и Филлипова Н. [28] Например, выселить

должника из квартиры можно и без его присутствия. И это вполне законно. Если

должник пожелает скрыться от исполнителей, то последние вскроют квартиру и

освободят его от имущества в присутствии понятых, оформят акт о выселении и

опечатают дверь. Кроме того, закон существенно увеличил штрафы. Так, если в

течение пяти дней должник не выполнил указание суда, то он выплатит

исполнительный сбор в размере 7% от суммы, подлежащей взысканию. В законе

сохраняется размер штрафа с должника за неисполнение исполнительного документа

– 200 минимальных зарплат. Но, если же должник снова не выполнит предписанные

ему судом действия, то против должника могут завести уголовное дело, а могут и

опять оштрафовать. Причем, за каждое повторное уклонение штраф будет

увеличиваться вдвое. Однако есть основания опасаться, что на удовлетворение

требований кредитора у должника может не хватить средств.

Новым способом

обеспечения обязательств является удержание. Сущность удержания заключается в

том, что кредитор, у которого находится вещь, подлежащее передаче должнику либо

лицу, указанному должником, вправе в случае неисполнения должником в срок

обязательства по оплате этой вещи или других убытков удерживать ее до тех пор,

пока соответствующее обязательство не будет исполнено в соответствии со статьей

359 Гражданского Кодекса РФ. При этом право кредитора на удержание вещи не

утрачивается даже в том случае, если права на вещь приобретены третьим лицом

после того, как вещь поступила во владение кредитора. Удержание не

предусматривает переход к кредитору права собственности на удерживаемую вещь.

Таким образом, условия

кредитования - это определённые требования, которые предъявляются к участникам

кредитной сделки, объектам и обеспечению кредита. К условиям кредитования

относятся также соблюдение его принципов: возвратность, срочность, платность,

обеспечённость, целевой и дифференцированный характер кредита.

Важнейшими видами

кредитного обеспечения являются: залог, гарантии, поручительство, переуступка

(цессия) в пользу банка требований и счётов заёмщика третьему лицу.

Подводя итог первой

главы, отметим, что кредитные операции являются одним из самых важных и

значимых направлений в банковской деятельности. Но вместе с тем кредитование

является довольно сложным процессом, и поэтому четкая организация кредитной

политики позволит банку оперативно реагировать на изменения показателей

ссудного рынка.

Глава

2. Анализ банковского кредитования на примере ОАО «АКИБАНК»

2.1. История

развития ОАО «АКИБАНК»

АКИБАНК (Банк) –

универсальный банк, оказывает услуги как крупным корпоративным клиентам,

среднему и малому бизнесу, так и частным лицам. С 2004г. публикует

Международные стандарты финансовой отчетности.

Основан в 1993г. в форме

ЗАО. В 1996г. преобразован в открытое акционерное общество – ОАО «АКИБАНК».

Контролируется менеджментом. Среди основных акционеров (более 39%) – группа

предприятий ОАО «КАМАЗ» и ОАО «Татэнерго»[29].

За последние пять лет

объем привлеченных Банком средств увеличился с 306 млн.руб. (10,87 млн. долл.

США) до 5 229,5 млн.руб. (181,7 млн. долл. США) т.е. в 17 раз. Кредитный

портфель – с 189 млн. руб. (6,7 млн. долл. США) до 4 566 млн.руб. (158,6 млн.

долл. США), т.е. в 24 раза.

Сильные позиции в

Республике Татарстан: 4-е место среди самостоятельных банков республики по

размеру активов, по объему кредитного портфеля, по привлеченным средствам

клиентов, 5-е – по прибыли, 3-е место – по рентабельности собственных средств

среди 10 крупнейших банков Татарстана.

С 2003г. открыты филиалы

в Москве, Уфе и Воронеже. На сегодняшний день до 20% кредитного портфеля

образуется за пределами региона. В марте 2006г. осуществлено вступление в

Национальное бюро кредитных историй (крупнейшее в России кредитное бюро).

Стратегия нацелена на

диверсификацию, расширение перечня оказываемых услуг, увеличение кредитного

портфеля, расширение деятельности за пределы региона. В течение ближайших двух

лет планируется последовательное наращивание капитала до 3 млрд. руб. (104,2

млн. долл. США).

ОАО «АКИБАНК»

предоставляет следующие услуги:

-

Корпоративным

клиентам:

·

Кредит

·

Кредитная линия

·

Овердрафт

·

Торговое

финансирование

·

Факторинг

·

Аккредитив

·

Гарантии

·

Вексельные

операции

·

Депозит

·

Прием платежей,

переводы

-

Частным лицам:

·

Кредит на

неотложные нужды

·

Кредит на покупку

автомобиля

·

Ипотечный кредит

·

Овердрафт по

кредитным картам

·

Потребительские

кредиты

·

Прием платежей,

переводы

Таким образом, за 14 лет

успешной работы в банковском секторе ОАО «АКИБАНК» зарекомендовал себя как

универсальный коммерческий банк, предоставляющий широкий спектр банковских

услуг юридическим и физическим лицам.

2.2.

Исследование кредитного портфеля в ОАО «АКИБАНК»

Ссудная задолженность

занимает наибольшую долю в структуре чистых активов Банка - 75,7%. Кредитный

портфель Банка в 2005г. был увеличен более чем на 50% и на 1 января 2006г.

составил 4 566 млн. руб. (158,6 млн. долл. США), по итогам деятельности первого

полугодия 2006 года увеличение произошло на 57% [31].

Основными задачами

кредитной работы остаются улучшение качества кредитного портфеля,

диверсифицированного по субъектам кредитных отношений, отраслевой

принадлежности заемщиков, срокам кредитования и видам предоставленного

обеспечения.

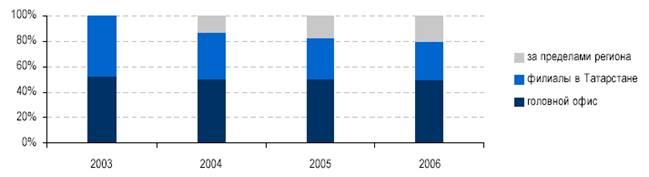

Региональная структура.

С открытием в 2003 – 2004

гг. филиалов в Москве, Воронеже и Уфе Банк расширил географию своей

деятельности. Примечательно, что при значительном росте кредитного портфеля,

соотношение между головным офисом и филиалами по объему кредитного портфеля

остается практически неизменным (50/50), то есть головной офис и филиалы

показывают сопоставимые темпы рост. Доля кредитов за пределами Татарстана

относительно невелика, около 20%, но уверенно растет (рис.2.2.1). На начало

2006г. остатки задолженности по кредитам за пределами Татарстана составили

около 900 млн. руб. (31,3 млн. долл. США).

Рис. 2.2.1.

Региональная структура кредитного портфеля[32], %

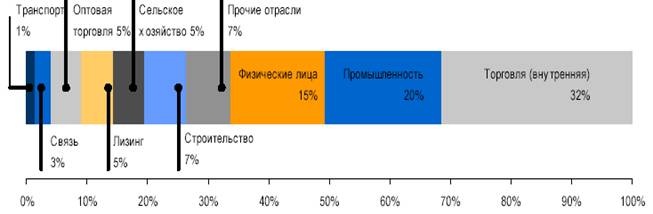

Отраслевая структура.

Приоритетным направлением

вложений является кредитование "реального сектора" экономики, доля

выданных кредитов по которому составляет 80% от всех выданных кредитов Банка.

Всего в течение 2005г. было выдано кредитов на сумму 18 146 млн. руб. (630,5

млн. долл. США), на 43,8% больше, чем в 2004г., в том числе в «реальный сектор

экономики» 14 146 млн. руб. (491,5 млн. долл. США). Основные отрасли

кредитования – это предприятия промышленности, электроэнергетики, торговли,

строительной отрасти, сельского хозяйства (рис.2.2.2).

Рис. 2.2.2. Отраслевая

структура кредитного портфеля, остатки задолженности на 01.01. 2006[33]

Качество кредитного

портфеля.

Наибольшую долю в

кредитном портфеле составили кредиты 2-ой группы риска (78,7%), что

свидетельствует о том, что основная сумма кредитов выдана заемщикам со средним

финансовым положением. Обслуживание долга по данным кредитам

удовлетворительное, что свидетельствует о своевременной уплате процентов и

основного долга заемщиками банка. Просроченные ссуды на 01.01.2006г.

незначительны и составили 0,16% от суммы кредитного портфеля при нормативе не

более 1%, на 01.07.2006г. процент просроченных ссуд был равен 0,17% от суммы

кредитного портфеля.

В 2005 г. на увеличение резервов под возможные потери Банком направлены значительные средства - 56 млн.

руб. (2.0 млн. долл. США). В первом полугодии 2006 года они составили 30

млн.руб. (при запланированных 58 млн.руб. на 2006 год). С одной стороны, это

явилось результатом целенаправленной работы по управлению кредитным риском и

следованию политике создания резервов, предписанной ЦБ РФ, с другой –

увеличением кредитных вложений.

Формирование кредитного

портфеля.

При общем значительном

росте кредитного портфеля соотношение между тремя группами клиентов за год

практически не изменилось. Крупный бизнес по-прежнему преобладает, два других

направления растут сопоставимыми темпами (табл.2.2.1).

Таблица 2.2.1

Распределение

кредитного портфеля по клиентам (остатки задолженности)[34]

Далее мы рассмотрим

структуру кредитного портфеля по группам клиентов (крупные корпоративные

клиенты, малый и средний бизнес и частные лица) и набор услуг, предлагаемых

АКИБанком.

I. Управление по

обслуживанию крупных корпоративных клиентов (УКК)

Наибольший рост выдачи

кредитов произошел по крупным клиентам - по сравнению с 2004г. увеличение почти

в 2 раза. В течение 2005г. Управлением по обслуживанию корпоративных клиентов

было выдано кредитов на общую сумму 12,7 млрд. руб. (441 млн. долл. США). Объем

кредитного портфеля на 01.01.2006 г. по Управлению составляет около 2,4 млрд.

руб. (83.4 млн. долл. США) В связи с открытием филиала в г. Уфа расширилась

география оказываемых банком услуг в других регионах России.

Сумма выданных на

территории Республики Башкортостан кредитов составила 800 млн. руб. (27.8 млн.

долл. США) или около 5% всей суммы выданных кредитов.

В 2005-2006 гг. Банк

финансировал как краткосрочные, так и долгосрочные кредитные проекты.

Краткосрочные кредиты предназначались преимущественно для финансирования

текущей деятельности заемщиков: закупки сырья, комплектующих, топлива,

проведение сезонных ремонтных работ. Долгосрочные – для модернизации,

реконструкции, расширения производства, приобретения основных фондов

предприятия. Кроме кредитования, банком практиковалось предоставление гарантий

предприятиям на участие в тендерах по поставке продукции, а также дилерам ОАО

«КАМАЗ» на получение продукции с отсрочкой платежа, что положительно сказывалось

на финансовых показателях деятельности предприятий.

Важнейшей задачей

по-прежнему остается формирование постоянного круга надежных и рентабельных

клиентов заемщиков, активно пользующихся всем спектром услуг, предоставляемых

Банком.

II. Управление по работе

с частными клиентами

Цель – привлечение

большего числа частных клиентов, работа на долгосрочной основе. Для реализации

поставленной цели Управление частных лиц ОАО "АКИБАНК" предлагает

различные виды накопительных схем, кредитов, в том числе ипотечных, услуг для

частных клиентов. В настоящее время в банке обслуживается около 200 тысяч

частных клиентов.

С целью получения

дополнительных доходов, а также диверсификации банковских рисков АКИБАНК

приступил к активной реализации программы розничного кредитования, увеличив к

концу года портфель кредитов населению на 91 %.

Если на начало года сумма

потребительских кредитов составляла 454,5 млн. руб. (16,4 млн. долл. США), в

т.ч. кредиты овердрафт в размере 16 млн. руб. (0,4 млн. долл. США), то на

01.01.2006 сумма потребительских кредитов выросла до 619,2 млн. руб. (21,5 млн.

долл. США), в т.ч. овердрафты – 30,6 млн. руб. (1,06 млн. долл. США)[35].

В интересах частных клиентов, имеющих положительную кредитную историю, были

разработаны программы поддержки лояльности клиентов.

Физическим лицам в

отчетном году было выдано кредитов в объеме 1 182 млн. руб. (41,1 млн. долл.

США) или на 20% больше, чем в 2004 г.

Банком также разработан и

утвержден пакет документов по ипотечному кредитованию населения. В 2005г. в Уфе

банк начал финансирование приобретения недвижимости на вторичном рынке в рамках

программы ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК).

Программа предусматривает кредитование на срок до 30 лет под залог

приобретаемой квартиры – без поручителей и дополнительного обеспечения. АИЖК

производит рефинансирование выданных банком кредитов, приобретая закладные по

кредитам, выданных банком.

Кроме того, в декабре

банк подписал соглашение о сотрудничестве с ОАО «КИТ Финанс», которое

предлагает свою программу выдачи и рефинансирования ипотечных кредитов. В

основе программы лежит концепция привлечения долгосрочных финансовых ресурсов

через механизмы коллективного инвестирования, реализуемые в паевых

инвестиционных фондах (ПИФ). По этой программе в 2006 г. начнется работа по ипотечному кредитованию в г. Набережные Челны, а в последствие и в других

регионах присутствия банка.

Таким образом, в

2005-2006 гг. отмечено значительное увеличение кредитного портфеля ОАО

«АКИБАНК», что объясняется следующими факторами:

·

расширение

географии своей деятельности

·

кредитование

"реального сектора" экономики

·

количество

просроченных ссуд незначительно и составило 0,16% от суммы кредитного портфеля

при нормативе не более 1%.

·

на увеличение

резервов под возможные потери Банком направлены значительные средства - 56 млн.

руб.

·

рост выдачи кредитов

по крупным клиентам (по сравнению с 2004 г. увеличение почти в 2 раза)

·

кредитование

частных лиц увеличилось на 58%

·

предложение

различных видов накопительных схем, кредитов, в том числе ипотечных услуг для

частных клиентов

·

для частных

клиентов, имеющих положительную кредитную историю, разработаны программы

поддержки лояльности клиентов.

·

разработан и

утвержден пакет документов по ипотечному кредитованию населения совместно с

такими партнерами, как ОАО «КИТ Финанс», ОАО «Агентство по ипотечному жилищному

кредитованию».

Анализ кредитного

портфеля ОАО «АКИБАНК» позволяет сделать вывод о том, что банк успешно

реализует одно из своих одно из своих основных направлений деятельности –

кредитование.

2.3. Проблемы и пути

совершенствования кредитования в ОАО

«АКИБАНК»

Во-первых, ключевым видом

риска для Банка является риск невозврата или несвоевременного возврата

заемщиками кредитов, полученных от Банка. Несмотря на то, что доля просроченной

задолженности невелика (0.16%), имеются отдельные кредиты, выданные крупным

клиентам, задолженность по которым на начало 2006г. составляла 13-18%

собственного капитала банка[36].

В своей деятельности по

решению данной проблемы ОАО «АКИБАНК» создает достаточные резервы под возможные

потери по кредитам, также поддерживает структуру кредитного портфеля согласно

нормативам ЦБ РФ и следует принятого курса на диверсификацию (распределение

риска).

Во-вторых, в современном

мире суперконкуренции и предложения различных кредитных услуг ОАО «АКИБАНК»

может сдать свои позиции по причине длительного оформления заявки на кредит

(большой пакет документов, продолжительное время на проверку кредитоспособности

заемщика и т.д.).

Вышеназванные проблемы

кредитования дают основу для разработки предложений по совершенствованию

кредитования в ОАО «АКИБАНК».

Здесь можно выделить два

момента:

·

организация

работы с проблемными кредитами;

·

направленность на

снижение времени обработки заявки на кредит.

Рассмотрим предложенные

пути совершенствования кредитования в ОАО «АКИБАНК» более подробно.

Работа с проблемными

кредитами должна включать элементы страхования, которые банки включают в свои

программы кредитования, некоторые кредиты неизбежно переходят в разряд

проблемных. Обычно это означает, что заемщик не произвел своевременно один или

более платежей или что стоимость обеспечения по кредиту значительно снизилась.

Несмотря на то, что каждый проблемный кредит имеет свои особенности, всем им

присущи определенные общие черты, которые говорят банкиру о том, что возникли

определенные трудности:

1. Необычные или

необъяснимые причины задержки предоставления финансовой отчетности,

осуществления платежей или прекращения контактов с работниками банка.

2. Любое неожиданное

изменение заемщиком методов расчета амортизации, взносов по пенсионным планам,

оценки товарно-материальных запасов, начисления налогов или расчета прибыли.

3. Реструктурирование

задолженности или отказ от выплаты дивидендов, изменение кредитного рейтинга

заемщика.

4. Неблагоприятные

изменения цены на акции заемщика.

5. Наличие чистых убытков

в течение одного или нескольких лет, измеренных с помощью показателей

доходности активов, доходности капитала или прибыли до уплаты процентов и

налогов.

6. Неблагоприятные

изменения структуры капитала заемщика (показателя соотношения акционерного

капитала и долговых обязательств), ликвидности (коэффициент

"критической" оценки) или деловой активности (например, соотношения

объема продаж и товарно-материальных запасов).

7. Отклонение объема

фактических продаж или потока наличности от планируемых при подаче кредитной

заявки.

8. Неожиданные и

необъяснимые изменения в размере остатков на счетах клиента.

В случае если кредит

становится проблемным, можно предложить следующие основные шаги, которые

описаны зарубежными экспертами по разработке планов по возврату кредитов -

процессу возмещения средств банка в случае возникновения проблемной ситуации[37]:

1. Всегда помнить о цели

разработки подобных планов - максимизации шансов банка получить полное

возмещение своих средств.

2. Крайне важными

являются быстрое выявление и объявление о возникновении любых проблем,

связанных с кредитом; обычно задержка только ухудшает ситуацию.

3. Отделить

ответственность по разработке подобных планов от функции кредитования для того,

чтобы избежать возможных столкновений интересов у конкретного кредитного

инспектора.

4. Кредитные инспектора

должны как можно быстрее обсудить с проблемным заемщиком возможные варианты

решения проблемы, особенно в части сокращения расходов, увеличения потока

наличности и улучшения контроля со стороны менеджеров. Данная встреча должна

предваряться анализом проблемы и возможных причин ее возникновения, а также выявлением

особых проблем (в том числе наличия других кредиторов). После определения

степени риска для банка и наличия всех необходимых документов (особенно

претензий на залог, предоставленный клиентом, отличных от претензий со стороны

банка) должен быть разработан предварительный план действий.

5. Оценить, какой суммой

средств нужно располагать для взыскания проблемного кредита (в том числе

оценить продажную цену активов и размеры депозитов).

6. Сотрудники,

занимающиеся возвратом кредитов, должны изучить налоговые декларации и судебные

иски для того, чтобы выяснить, имеет ли заемщик другие неоплаченные долговые

обязательства.

7. Сотрудники банка

должны оценить качество, компетентность и честность руководства фирмы-заемщика

и посетить заемщика для того, чтобы на месте оценить его имущество и

деятельность.

8. Нужно рассмотреть все

разумные альтернативы для погашения проблемного кредита, в том числе заключение

нового, временного соглашения, если возникшие проблемы являются по своей

природе краткосрочными, либо разработать способы увеличения потока наличности

клиента (например, снижение расходов или выход на новые рынки) или вливания

нового капитала в предпринимательскую фирму. Другие возможности предполагают

поиск дополнительного обеспечения, наличие второй подписи или гарантий,

реорганизацию, слияние или ликвидацию фирмы, заполнение заявления о

банкротстве.

Естественно, наиболее

приемлемым вариантом всегда является такой пересмотр условий кредитного

договора, который дает и банку, и его клиенту шанс возобновить нормальную

деятельность. Даже при наличии серьезных проблем с кредитным договором у банка

подобных проблем может не быть у клиента. Это означает, что в случае правильно

разработанного кредитного договора неразрешимые проблемы возникают редко.

Однако неправильно составленный кредитный договор может усугубить финансовые

проблемы заемщика и послужить причиной невыполнения обязательств по кредиту.

Страхование и привлечение

достаточного обеспечения позволяют вернуть ссуженные средства и компенсировать

убытки банка по процентам за кредит путем страхового возмещения от страховой

компании или реализации обеспечения. Однако в условиях запутанной и усложненной

процедуры реализации обеспечения более предпочтительным выглядит страхование

кредитов в надежной страховой компании, поскольку в этой ситуации проблемами

залога, его наличия, сохранности, реализации в случае непогашения кредита

занимается страховая компания, а не банк, что, в свою очередь, экономит

средства банка и рабочее время сотрудников кредитных подразделений и служб

безопасности.

В работе по снижению

времени рассматривания заявок в ОАО «АКИБАНК» рекомендуется выполнить

мероприятия по устранению причин, вызывающих данную проблему:

1.

Большой пакет

документов по кредитованию

С целью привлечения

большего количества клиентов нужно пересмотреть и сократить количество

документов, необходимых для оформления кредита.

2.

Ошибки

специалистов (недоработки в документах)

Здесь необходима

целенаправленная работа с персоналом: в данном случае ужесточение требований к

работе, стимулирование (материальное (снижение оклада, повышение премии) и

нематериальное (награждение, поощрение «лучшего аккуратного работника»).

Данные рекомендации,

реализованные в комплексе, будут способствовать уменьшению времени обработки

заявок, что значительно повысит конкурентоспособность ОАО «АКИБАНК» на фоне

других коммерческих банков.

Таковы основные шаги по

совершенствованию кредитной политики ОАО «АКИБАНК». Хочется подчеркнуть, что

основной идеей в исследовании этого вопроса в работе является систематический

подход, необходимость которого очевидна, когда речь идет о таких комплексных

проблемах как вопросы кредитования.

В итоге наше исследование

показало, что ОАО «АКИБАНК» как современный коммерческий банк шагает в ногу со

временем, проводя гибкую кредитную политику, отвечающую последним требованиям

отечественного кредитного рынка. Однако выявленные в ходе анализа проблемы

(риск невозврата или несвоевременного возврата заемщиками кредитов, длительное

оформление заявки на кредит) заставляют задуматься о будущем кредитной политике

банка, которое далеко не безоблачно. Рекомендации, предложенные в данной главе,

предотвратят негативные последствия этих проблем и, тем самым, усовершенствуют

существующую кредитную деятельность ОАО «АКИБАНК».

Заключение

На основании проведенного

в работе исследования по теме «Кредитование в коммерческих банках» можно

сделать следующие выводы:

Кредит может существовать

как в чистом виде (займы, банковские ссуды), так и служить составной частью

самых различных гражданско-правовых обязательств. К функциям кредита как

экономической категории относятся: перераспределительная функция, экономия

издержек обращения, ускорение концентрации капитала, ускорение научно -

технического процесса. Классификация кредитов довольно обширна, как и все их

многообразие на рынке банковских услуг.

В процессе кредитной

политики коммерческий банк выступает как кредитор. К элементам кредитной

политики банка относятся цель, технология совершенствования кредитных операций,

контроль, - которые тесно связаны друг с другом.

Кредитная политика банка

определяется факторами внешними (политические и экономические условия; уровень

развития банковского законодательства, состояние межбанковской конкуренции;

степень развитости банковской инфраструктуры) и внутренними (ресурсная база

банка и её структура; ликвидность кредитного учреждения, специализация банка;

наличие специально обученного персонала).

В практике кредитования

применяют следующие методы кредитования: метод кредитования по остатку, по

обороту и оборотно - сальдовый метод.

Под условиями

кредитования понимаются определённые требования, которые предъявляются к

участникам кредитной сделки, объектам и обеспечению кредита. К условиям кредитования

относятся также соблюдение его принципов.

К основным принципам

кредитования относят: возвратность, срочность, платность, обеспечённость,

целевой и дифференцированный характер кредита.

Важнейшими видами

кредитного обеспечения являются: залог, гарантии, поручительство, переуступка

(цессия) в пользу банка требований и счётов заёмщика третьему лицу.

Объектом исследования в

данной работе выступил ОАО «АКИБАНК», который за 14 лет успешной работы в

банковском секторе зарекомендовал себя как универсальный коммерческий банк,

предоставляющий широкий спектр банковских услуг юридическим и физическим лицам.

Анализ кредитной политики

ОАО «АКИБАНК» выявил значительное увеличение кредитного портфеля, что

объясняется следующими факторами:

·

расширение

географии своей деятельности

·

кредитование

"реального сектора" экономики

·

количество

просроченных ссуд незначительно и составило 0,16% от суммы кредитного портфеля

при нормативе не более 1%.

·

на увеличение

резервов под возможные потери Банком направлены значительные средства - 56 млн.

руб.

·

рост выдачи

кредитов по крупным клиентам (по сравнению с 2004 г. увеличение почти в 2 раза)

·

кредитование

частных лиц увеличилось на 58%

·

предложение

различных видов накопительных схем, кредитов, в том числе ипотечных услуг для

частных клиентов

·

для частных

клиентов, имеющих положительную кредитную историю, разработаны программы

поддержки лояльности клиентов.

·

разработан и

утвержден пакет документов по ипотечному кредитованию населения совместно с

такими партнерами, как ОАО «КИТ Финанс», ОАО «Агентство по ипотечному жилищному

кредитованию».

В ходе анализа кредитной

политики ОАО «АКИБАНК» были выявлены следующие проблемы: риск невозврата или

несвоевременного возврата заемщиками кредитов и длительное оформление заявки на

кредит.

В качестве путей

совершенствования кредитования в ОАО «АКИБАНК» были предложены:

·

организация

работы с проблемными кредитами;

·

направленность на

снижение времени обработки заявки на кредит.

Решение первого вопроса

достигается, во-первых, внимательностью к общим сигналам, информирующим о

«проблемности» заемщиков; во-вторых, реализацией пошаговых действий по

возмещению средств банка в случае возникновения проблемной ситуации.

По вопросу длительности

оформления кредитных заявок рекомендовано пересмотреть и сократить количество

документов, необходимых для оформления кредита, и разработать план мероприятий

по работе с персоналом: ужесточение требований к работе, стимулирование

(материальное (снижение оклада, повышение премии) и нематериальное

(награждение, поощрение «лучшего аккуратного работника»)

Данные рекомендации,

реализованные в комплексе, будут способствовать уменьшению времени обработки

заявок, что значительно повысит конкурентоспособность ОАО «АКИБАНК» на фоне

других коммерческих банков.

Список использованной литературы

1.

АКИбанк.

Информационный меморандум. Март 2006 года.

2.

Абрамова М. А.,

Александрова Л. С. Финансы, денежное обращение и кредит. – М.: Дело, 2004.

3.

Балабанов И.Т.Банки

и банковское дело. – С-Пб: «Питер", 2005.

4.

Банки и

банковские операции: Учебник/ Под ред. Е.Ф.Жукова. М.: Банки и биржи, ЮНИТИ,

2006.

5.

Банковские

операции. Часть 2. Учетно-ссудные операции и агентские услуги: Учебное пособие

/ Под ред. О.И. Лаврушина. – М.: Инфра – М, 2004.

6.

Банковское дело:

Учебник / Под ред. О.И.Лаврушина. М.: Финансы и статистика, 2004.

8.

Банковское дело:

Учебник/ Под ред. В.Н.Колесникова, Л.П.Кроливецкой. 4-е изд., перераб. и доп.

М.: Финансы и статистика, 2004.

9.

Букато В.И.,

Львов Ю.И. Банки и банковские операции в России. М.: Финансы и статистика,

2004.

10.

Бункина М.К.

Деньги. Банки. Валюта: Учеб. пособие. М.: АО Дис, 2003.

11.

Гамидов Г. Н.

Банковское и кредитное дело. – М.: Банки и биржи, 2005.

12.

Гражданский

Кодекс Российской Федерации

13.

Едронова В.Н.,

Хасянова С.Ю. Классификация банковских кредитов и методов кредитования //

Финансы и кредит, 1 (91), 2003.

14.

Едронова В.Н.,

Хасянова С.Ю. Пути совершенствования кредитной политики// Финансы и кредит, 4

(94), 2004.

15.

Ежеквартальный

отчет по ценным бумагам ОАО «АКИБАНК» за 2004 год, за 1,2,3 кварталы 2005 года,

за 1, 2 кварталы 2006 года

16.

Ермаков С.Л.

Работа коммерческого банка по кредитованию заёмщиков: Методические

рекомендации. – М.: Компания «Алекс», 2004.

17.

Жуков Е.Ф. Банки

и небанковские кредитные организации, и их операции. - М.: "Вузовский учебник", 2004г.

18.

Инструкции Банка

России от 30.06.1997г. №62а «О порядке формирования и использования резерва на

возможные потери по ссудам»

19.

Корниенко С.Л.

Оценка кредитоспособности заемщика в процессе управления кредитным риском.

Диссертация на соискание ученой степени кандидата экономических наук. - М. -

2005. - 200 с.

20.

Куликов А. А.,

Голосов В. В., Пеньков Е. Е.. Кредиты. Инвестиции. - М.: Банки и биржи, 2004.

21.

Куц А. В каком

виде быть кредитной политике. // Финансист, 2004, №10.

22.

Маркова, О.М.,

Сахарова Л.С. Коммерческие банки и их операции. М.: Банки и биржи, ЮНИТИ, 2002.

23.

Обухов Н. П.

Кредитный рынок и денежная политика/Финансы. - 2004. - №2.

24.

Общая теория денег

и кредита/ Под ред. Е.В.Жукова, Л. М.Максимова, Н.М.Зеленкова и др. М.: ЮНИТИ,

2005.

25.

Основы банковской

деятельности. Под ред. д.э.н., профессора, заслуженного экономиста России

Тагирбекова К.Р. - М.:Инфра-М, Весь мир, 2005, -715 с;

26.

Рид Э., Каттер

Р., Гилл Э., Смит Р. Коммерческие банки / Под ред. В.М.Усоскина. 2-е изд. М.:

Космополис, 2004.

27.

Роуз П. С.

Банковский менеджмент. Предоставление финансовых услуг. – М.: Дело, 2005.

28.

Руководство по

кредитному менеджменту. / Под ред. Эдвардса В. – М.: Инфра-М, 20066.

29.

Севрук В.Т. Риски

финансового сектора РФ. Практическое пособие. М.: Финстатинформ, 2002, с. 70

30.

Сиротина И.А.

Кредит под залог. – М.: «Приор», 2005.

31.

Суская Е. П.

Оценка рисков банков при кредитовании юридических лиц. / Банковское дело, №2,

2003.

32.

Суская Е. П.

Управление ссудными операциями как составная часть банковского менеджмента. /

Деньги и кредит, №2, 2004.

33.

Тютюнник А.В.,

Турбанов А.В. Банковское дело. – М.: "Финансы и статистика", 2005г.

34.

Усоскин В.М.

Современный коммерческий банк: управление и операции. М.: Всё для Вас, 2002.

35.

Федеральный закон

от 10 июля 2002 г. N 86-ФЗ О Центральном банке Российской Федерации (Банке

России)

36.

Федеральный Закон

РФ «О залоге»

37.

Федеральные

Законы «О судебных приставах» и «Об исполнительном производстве»

38.

Филлипова Н. Кто

стучится в дверь ко мне с пистолетом в кобуре? // Деньги, 2005, №30, с. 22-24

39.

Финансы. Денежное

обращение. Кредит: Учебник / Под ред. Л.А.Дробозиной. М.: Финансы, ЮНИТИ, 2005.

40.

Финансы, денежное

обращение и кредит: Учебник. - 2-е изд., перераб. и доп./ В.К. Сенчагов, А.И.

Архипов и др.; Под ред. В.К. Сенчагова, А.И. Архипова.- М.: ТК Велби, изд. Проспект,

2004.

41.

Финансы и кредит:

Учебник / под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой.- М.: Юрайт

- Издат, 2003.

42.

Ширинская Е. Б.

Операции коммерческих банков: российский и зарубежный опыт. – М.: Финансы и

статистика, 2005.

43.

Ширинская Е.Б.

Операции коммерческих банков: российский и зарубежный опыт. 2-е изд., перераб.

и доп. М.: Финансы и статистика, 2005.

[1]

Финансы, денежное обращение и кредит: Учебник. - 2-е изд., перераб. и доп./

В.К. Сенчагов, А.И. Архипов и др.; Под ред. В.К. Сенчагова, А.И. Архипова.- М.:

ТК Велби, изд. Проспект, 2004.- с.215.

[2]

Финансы и кредит: Учебник / под ред. проф. М.В. Романовского, проф. Г.Н.

Белоглазовой.- М.: Юрайт - Издат, 2003.- с. 116.

[3]

Финансы и кредит: Учебник / под ред. проф. М.В. Романовского, проф. Г.Н.

Белоглазовой.- М.: Юрайт - Издат, 2003.- с. 117.

[4]

Едронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов

кредитования // Финансы и кредит, 1 (91), 2003. С.15.

[5] Банки и банковские

операции: Учебник/ Под ред. Е.Ф.Жукова. М.: Банки и биржи, ЮНИТИ, 2006. С.119.

[6]

Абрамова М. А., Александрова Л. С. Финансы, денежное обращение и кредит. – М.:

Дело, 2004. С.98.

[7]

Балабанов И.Т.Банки и банковское дело. – С-Пб: «Питер", 2005. С.138

[8]

Банки и банковские операции: Учебник/ Под ред. Е.Ф.Жукова. М.: Банки и биржи,

ЮНИТИ, 2006. С.56

[9]

Банковское дело: Учебник / Под ред. О.И.Лаврушина. М.: Финансы и статистика,

2004. С.124

[10]

Куликов А. А., Голосов В. В., Пеньков Е. Е.. Кредиты. Инвестиции. - М.: Банки и

биржи, 2004. С.204.

[11]

Общая теория денег и кредита/ Под ред. Е.В.Жукова, Л.М. Максимова,

Н.М.Зеленкова и др. М.: ЮНИТИ, 2005. С.135.

[12]

Финансы, денежное обращение и кредит: Учебник. - 2-е изд., перераб. и доп./ и

др.; Под ред. В.К. Сенчагова, А.И. Архипова.- М.: ТК Велби, изд. Проспект,

2004. С.76.

[13] Там же. С.77.

[14]

Финансы и кредит: Учебник / под ред. проф. М.В. Романовского, проф. Г.Н.

Белоглазовой.- М.: Юрайт - Издат, 2003.С.312.

[15]

Финансы, денежное обращение и кредит: Учебник. - 2-е изд., перераб. и доп./ и

др.; Под ред. В.К. Сенчагова, А.И. Архипова.- М.: ТК Велби, изд. Проспект,

2004. С.78.

[16]

Куц А. В каком виде быть кредитной политике. // Финансист, 2004, №10, с.24-26

[17] Жуков Е.Ф. Банки и

небанковские кредитные организации, и их операции. - М.: "Вузовский учебник", 2004. С.159.

[18] Куликов А. А., Голосов

В. В., Пеньков Е. Е.. Кредиты. Инвестиции. - М.: Банки и биржи, 2004. С.156.

[19] Букато В.И., Львов Ю.И.

Банки и банковские операции в России. М.: Финансы и статистика, 2004. С.78.

[20] Балабанов И.Т.Банки и

банковское дело. – С-Пб: «Питер", 2005.

С.114.

[21] Банковские операции.

Часть 2. Учетно-ссудные операции и агентские услуги: Учебное пособие / Под ред.

О.И. Лаврушина. – М.: Инфра – М, 2004. –с. 158

[22] Банковские операции.

Часть 2. Учетно-ссудные операции и агентские услуги: Учебное пособие / Под ред.

О.И. Лаврушина. – М.: Инфра – М, 2004. –с. 158-159.

[23] Ермаков С.Л. Работа

коммерческого банка по кредитованию заёмщиков: Методические рекомендации. – М.:

Компания «Алекс», 2004 –с. 18

[24] Абрамова М. А.,

Александрова Л. С. Финансы, денежное обращение и кредит. – М.: Дело, 2004.

С.212.

[25] Банковское дело:

Учебник/ Под ред. В.Н.Колесникова, Л.П.Кроливецкой. 4-е изд., перераб. и доп.

М.: Финансы и статистика, 2004. С.72.

[26]

Финансы. Денежное обращение. Кредит: учебник для вузов / Под ред. проф. Л.А.

Дробозиной. – М.: Финансы, ЮНИТИ, 2005. –с.313.

[27] Сиротина И.А. Кредит под

залог. – М.: «Приор», 2005. –с. 17

[28] Филлипова Н. Кто

стучится в дверь ко мне с пистолетом в кобуре? // Деньги, 2005, №30, с. 22-24

[29] АКИбанк. Информационный

меморандум. Март 2006 года.

[30]

Ежеквартальный отчет по ценным бумагам ОАО «АКИБАНК» за 2004 год, за 1,2,3

кварталы 2005 года, за 1, 2 кварталы 2006 года

[31]

Ежеквартальный отчет по ценным бумагам ОАО «АКИБАНК» за 2004 год, за 1,2,3

кварталы 2005 года, за 1, 2 кварталы 2006 года

[32] АКИбанк. Информационный

меморандум. Март 2006 года.

[33] Там же.

[34] АКИбанк. Информационный

меморандум. Март 2006 года.

[36] Ежеквартальный отчет по

ценным бумагам ОАО «АКИБАНК» за 2004 год, за 1,2,3 кварталы 2005 года, за 1, 2

кварталы 2006 года

[37] Роуз П. С. Банковский

менеджмент. Предоставление финансовых услуг. – М.: Дело, 2005. С.134.