Классификация страхования

Министерство

образования и науки Республики Казахстан

Карагандинский

Экономический Университет Казпотребсоюза

Курсовая

работа

По

дисциплине: «Финансы»

На

тему: «Классификация страхования»

Выполнила: ст-ка гр. Ф-17

Пономаренко М.А.

Проверил: преподаватель

________________________

Караганда

– 2007

Введение

ГЛАВА 1 Сущность, категории и

классификация страхования

1.1 Сущность и предпосылки

возникновения страхования

1.2 Категории и функции страхования

1.3 Классификация видов страховой

деятельности

Глава 2 Анализ страховой деятельности

АО «Казкоммерцполис»

2.1 Приоритетные направления и

финансовые показатели деятельности компании

2.2 Формы перспективных страховых

продуктов

Глава 3 пути совершенствования

страховой деятельности

3.1 Развитие форм личного страхования

3.2 Повышение страховой культуры

населения и формирование полноценной базы страховой статистики

3.3 Развитие инфраструктуры страхового

рынка

Заключение

Список использованной литературы

Страхование - одна из

древнейших категорий общественных отношений. Зародившись в период разложения

первобытнообщинного строя, оно постепенно стало непременным спутником

общественного производства. Первоначальный смысл рассматриваемого понятия

связан со словом “страх”. Владельцы имущества, вступая между собой в

производственные отношения, испытывали страх за его сохранность, за возможность

уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и

другими непредвиденными опасностями экономической жизни.

Рискованный характер

общественного производства - главная причина беспокойства каждого собственника

имущества и товаропро-изводителя за свое материальное благополучие. На этой

почве закономерно возникла идея возмещения материального ущерба путем

солидарной его раскладки между заинтересованными владельцами имущества. Если бы

каждый отдельно взятый собственник попытался возместить ущерб за свой счет, то

он был бы вынужден создавать материальные или денежные резервы, равные по

величине стоимости своего имущества, что естественно, разорительно.

В условиях современного

общества страхование превратилось во всеобщее универсальное средство страховой

защиты всех форм собственности, доходов и других интересов предприятий,

организаций, фермеров, арендаторов, граждан.

Термин “страхование”,

выражающий перераспределительные отношения, по поводу возмещения ущерба,

следует отличать от других смысловых значений этого слова. В частности,

выражение “страхование” (страховка, подстраховка) иногда употребляется в

значении поддержки в каком-либо деле, гарантии удачи в чем-либо, обеспечения

безопасности людей при проведении опасных работ, при выступлениях гимнастов и

акробатов, а также запаса прочности и надежности сооружений и механизмов и т.д.

В данном случае этот термин употребляется в значении инструмента возмещения

ущерба.

Перераспределительные

отношения, присущие страхованию, связанны, с одной стороны, с формированием страхового

фонда с помощью заранее фиксированных страховых платежей, с другой - с

возмещением ущерба из этого фонда участникам страхования. Поскольку указанные

перераспределительные отношения связанны с движением денежной формы стоимости,

экономическая категория страхования является составной частью категории

финансов. Специфичность финансовых отношений при страховании состоит в

вероятном характере этих отношений. Вероятность ущерба лежит в основе

построения страховых платежей, с помощью которых формируется страховой фонд.

Использование средств страхового фонда связанно с наступлением и последствиями

страховых случаев. Эти особенности страховых отношений включают их в

самостоятельную сферу финансовых отношений.

Актуальность выбранной

темы курсовой работы обусловлена бурным развитием страхового рынка, новых форм

и видов страхования в условиях современных экономических отношений.

Целью данной курсовой

работы является исследование сущности страхования и его классификация.

Для достижения данной

цели были поставлены следующие задачи:

-

изучить

теоретические основы страхования;

-

рассмотреть

классификацию видов страхования в законодательных актах;

-

проанализировать

страховую деятельность конкретной страховой компании Казахстана и выявить

наиболее приоритетные области страхования;

-

рассмотреть пути

совершенствования страховой деятельности на рынке Казахстана.

1.1 Сущность и предпосылки возникновения

страхования

Страхование, как форма

взаимопомощи, возникло еще на заре человечества. Его прототипом считают заемные

операции древних греков. Еще Демосфен писал о подобной практике в морской

торговле древних. Ссуды выдавали для аренды корабля. Затем, в случае успешного

плавания, возвращали с процентами или не возвращали вовсе, если случалось

бедствие на море. Процент был установлен настолько высокий, что накопленный

капитал можно было использовать для покрытия морских рисков.

Позднее отношения между

капиталистом и судовладельцем стали обратными. Судовладелец платил определенную

сумму капиталисту и, если судно достигало цели без происшествий, то

судовладелец терял эту сумму; в случае аварии, причинения ущерба капиталист

обязан был возместить убытки судовладельцу. Со временем эти функции капиталиста

взяли на себя торговые фирмы, которые с помощью маклеров стали заключать сделки

страхования судов с их владельцами. Вся информация о судах, их надежности, об

экипажах и опасностях морских путей концентрировалась на торговых биржах и

позволяла таким фирмам оценивать риски и устанавливать приемлемые страховые

тарифы. Так возникло коммерческое страхование. В тот же период появилось и

понятие «страховой полис».

Схожими с современными страховыми

компаниями были союзы крестьян для взаимного обеспечения на случай пожаров или

падежа скотины, впервые появившиеся в Исландии в XII веке.

Следующим замечательным шагом

развития страхового дела стало появление в Европе в конце XV века общество

взаимного страхования – так называемых огневых товариществ (Brangilden) –

уникальность которых, как некоммерческих образований, была отмечена крупным

теоретиком страхования немецким профессором А.Манэсом, писавшим в 1910 г.:

«Акционерные общества применяются почти во всех отраслях экономики. Взаимные

общества – почти исключительно в страховании». А с конца XVII века появляются

акционерные компании. Первая такая компания – «Голландско-остиндское товарищество»

- была основана в 1602 году. Однако, ввиду отсутствия точных научных методов

ведения статистики о несчастных случаях, размерах несчастий, смертности и пр.,

страхование оставалось хоть и прибыльным, но довольно рискованным делом. В

Европе страхование имущества началось со страхования домов от рисков пожара. В

основном оно осуществлялось в городах с достаточно неплохой системой

водоснабжения. Страховые компании формировали собственные пожарные команды,

которые были призваны тушить пожары в домах, застрахованных в «родной»

страховой компании. Свидетельством страхования служили железные пластины, на

которых было выгравировано название компании, крепившееся к стенам

застрахованных домов. С тех пор имущественное страхование является ежегодной

статьей расхода для граждан стран с развитой рыночной экономикой.

Следующий этап, сыгравший важную

роль в развитии страхования, начался в конце XVII – начале XVIII вв. с

появлением в Англии и практическим применением теории вероятностей и таблиц

смертности. Эти достижения в области научного знания заложили фундамент для

математического обоснования условий страхования жизни. Развитие капитализма,

машинного способа производства в этот период создало объективные предпосылки

для интенсивного развития страхования. Насыщенность производства дорогостоящей

техникой, значительные затраты на изготовление товаров, вероятность

экономических потерь в результате конкуренции и аварий, пожаров, остановок

производства обусловливали повышенную потребность в страховании имущества

предприятий.

Наличие у рабочих и служащих

одного источника средств для существования (заработной платы) и возможность его

утраты вследствие безработицы, вероятность несчастного случая, наступления

инвалидности также усиливали потребность в страховании работающих.

Во второй половине XIX в.

начинается включение государств в страховую деятельность, огосударствление и

монополизация страхования (Италия, Уругвай), а также законодательное

регулирование страховой деятельности. В начале ХХ века в экономически развитых

странах (Англия, Германия, Швейцария, Италия) вводится государственное

страхование работающих, а в 20-х годах ХХ века – обязательное страхование от

безработицы.

Первые мероприятия советской

власти в области организации страхования характеризуются восприятием определенных

традиций предреволюционной практики страхования в дореволюционной России. Из

литературных источников известно, что толчком к разработке и принятию декрета

Правительства (Совнаркома) Российской федерации от 6 октября 1921 года «О

государственном имущественном страховании» послужило письмо В.И. Ленину от

крестьян Весьегонского уезда Тверской губернии. В письме говорилось о

возобновлении страхования от огня и организации нового вида страхования – скота

от падежа.

В декрете от 6 октября 1921 года

не было прямого указания о государственной страховой монополии. Монопольное

право Госстраха было записано позднее, в Положении о Народном Комиссариате

финансов СССР от 12 ноября 1923 года, а также в постановлении Совнаркома СССР

от 11 ноября 1924 года. Утверждение монополии Госстраха завершилось с

утверждением 18 сентября 1925 года законодательным путем Положения о

государственном страховании СССР. Но еще сохранялось взаимное кооперативное

страхование. Однако уже вскоре после закрепления монополии Госстраха стало

очевидно, что она не всегда позволяла эффективно решать вопросы страховой

защиты интересов нашей страны. Начался, может быть, малозаметный, медленный и,

тем не менее, явный процесс демонополизации страхового дела. Относится это к

страхованию экспортно-импортных грузов. Стимулировало процесс существовавшее

недоверие ряда западных стран к нашей государственной монополии. Для укрепления

доверия к советскому страхованию и более оперативного заключения договоров

Госстрахом при участии Наркомвнешторга и Центросоюза в Лондоне в 1925 году было

создано Черноморско- Балтийское генеральное страховое общество («Блекбалси»), а

в 1927 году в Германии (Гамбург) создается Черноморско- Балтийское транспортное

общество («Софаг»). «Блекбалси» и «Софаг» страховали импорт СССР из ведущих

западноевропейских государств и Америки; Госстрах страховал весь экспорт, а

также часть импорта, преимущественно из приграничных стран. Последующее

расширение внешнеэкономических связей обусловило создание в 1947 году

Управления иностранного страхования СССР (Ингосстрах) на базе прежнего

Управления иностранных операций (УИНО) Госстраха СССР.

Два советских страховщика были

избавлены от взаимной конкуренции разделением сфер деятельности. В этих

условиях понятие «государственное страхование» стало отражать иное, чем прежде,

содержание – сферу деятельности внутри страны. От него отпочковалось понятие

«иностранное страхование», т.е. вне пределов страны. С правовой точки зрения,

обе эти сферы оставались государственными. Лишь в 1973 году Ингосстрах стал

первым в СССР акционерным страховым обществом. Двойное солирование Ингосстраха

и Госстраха продолжалось более сорока лет. Их бесконкурентная деятельность была

отнюдь не беспроблемной. Давление бюджета на Госстрах, валютного плана на

Ингосстрах инструкций Министерства финансов СССР и некоторых других ведомств на

обоих страховщиков оставляло им слишком мало возможностей для проявления

инициативы и поиска нестандартных решений. Это нисколько не отрицает успехов,

достигнутых в развитии страхового дела, но они, несомненно, скромнее, чем могли

быть. Поэтому с демонополизацией и либерализацией страхового дела с конца 80-х

годов прежние монополисты, конечно, утратили свои права на спокойную жизнь, но

гораздо больше приобрели в системе рыночных стимулов и свободы.

Таким образом, сфера

страхования в СССР была монополизирована Госстрахом. Страхование имело во

многом формальный характер. Ситуация резко изменилась в настоящее время, когда

коммерческие, финансовые и хозяйственные риски сделались повседневной

реальностью для десятков тысяч бизнесменов. Реальностью стала и практика

страхования таких рисков. Традиционно выделяются три направления страхования:

страхование имущества, страхование ответственности, индивидуальное страхование.

Всю совокупность страховых отношений можно разделить

на пять отраслей: имущественная, социальная, личная, страхование

ответственности, страхование риска.

Таким

образом, можно сказать, что с древних времён объективная потребность в

страховании обуславливается тем, что убытки подчас возникают вследствие

разрушительных факторов, вообще не подконтрольных человеку, как, например,

стихийные бедствия. В подобной ситуации невозможно взыскивать убытки с

кого-либо и заранее созданный страховой фонд может быть источником возмещения

ущерба. Страхование представляет собой отношения по защите имущественных

интересов физических и юридических лиц при наступлении определенных событий

(страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими

страховых взносов (страховых премий). Сущность страхования как экономической

категории рассмотрим в следующем пункте.

Экономическая сущность

страхования в отличие от общей сущности страхования, состоящей в «замкнутой»

раскладке возможного ущерба между заинтересованными лицами, заключается в

формировании страховщиком денежных фондов из уплачиваемых страхователями

страховых премий, предназначенных для производства страховых выплат

страхователям, застрахованным, «третьим» лицам или выгодоприобретателям при

наступлении страховых случаев, оговоренных в договоре страхования.

В условиях современного общества

страхование превратилось во всеобщее универсальное средство защиты

имущественных интересов юридических и физических лиц всех форм собственности от

стихийных бедствий и других негативных явлений.

Объективная экономическая

необходимость использования страхования в целях страховой защиты общественного

производства, предпринимательства и благосостояния граждан, обусловлена

обособленностью хозяйствующих субъектов, возросшим уровнем финансовых рисков и

имущественных интересов граждан.

При демонополизации общественного

управления народным хозяйством, как единым целым, и введении экономических

рычагов хозяйствования и маневрирования финансовыми ресурсами наиболее

эффективным методом возмещения ущерба становится его раскладка в пространстве и

во времени между заинтересованными физическими и юридическими лицами.

В межгосударственных

экономических отношениях, в связи с имущественной обособленностью суверенных

стран, страховая защита финансовых рисков, внешней торговли и туристического

бизнеса становится возможной только с помощью страхования.

Экономической сущности

страхования соответствуют следующие категории:

- финансовая;

- экономическая;

- кредитная.

Эти категории позволяют выделить

содержание и особенности страхования как звена финансовой системы. При этом

следует иметь ввиду, что если экономическая сущность страхования постоянна, то

экономическое содержание – изменчиво и предопределяется

общественно-экономической формой общества и типом государства (монархическое,

авторитарное, демократическое). Рассмотрим подробнее каждую категорию.

Финансовая категория страхования

выражает свою сущность, прежде всего через страхование финансовых рисков:

предпринимательских, коммерческих, биржевых, валютных, банковских и кредитных.

Она характеризуется раскладкой ущерба (убытка) между страхователями в денежной

форме и охватывает финансовые сделки в банковской, инвестиционной,

коммерческой, предпринимательской и других сферах финансовой деятельности.

Основными признаками финансовой

категории страхования являются:

1. рисковый

характер, поскольку страховой риск (как вероятность ущерба) непосредственно

связан с основным назначением страхования по оказанию денежной помощи

пострадавшим;

2. денежные

перераспределительные отношения между участниками страхования в связи с

последствиями страховых случаев;

3. возвратность

страховых взносов страхователям, застрахованным или «третьим лицам» в форме

страховых выплат (страхового возмещения) или при досрочном прекращении действия

договора страхования. Признак возвратности средств приближает финансовую

категорию страхования к кредитной.

Экономическая категория

страхования является основной частью финансовой категории. Находясь в

подчиненной связи с категорией финансов, и представляет собой систему

экономических отношений между страховщиками и страхователями по защите

имущественных интересов физических и юридических лиц при наступлении определенных

страховых случаев за счет денежных средств фондов, формируемых из уплачиваемых

страхователями страховых премий, а также систему хозяйственной и

предпринимательской деятельности, инвестирования временно свободных денежных

средств, с целью получения дохода, в прибыльные объекты материального

производства, ценные бумаги, недвижимость и т.п.

Можно выделить следующие

признаки, характеризующие экономическую категорию страхования:

- денежные перераспределительные

отношения между участниками страхования, обусловленные наличием страхового

риска как вероятности и возможности наступления страхового случая, способного

нанести материальный ущерб;

- замкнутая раскладка ущерба,

основанная на вероятности того, что число пострадавших, как правило, меньше

числа участников страхования. Создания денежных страховых резервов по отраслям

страхования за счет страховых премий участников страхования;

- перераспределение ущерба между

территориальными единицами (внутренний, внешний, глобальный «мировой» страховые

рынки) во времени (годы, сезонность и т.д.).

1) случайный

характер наступления страхового случая;

2) материальный

ущерб, выраженный в натуральном или денежном измерении;

3) необходимость

преодоления последствий страхового случая и возмещения материального ущерба.

Признаки кредитной категории

страхования находят конкретное, специфическое проявление в функциях

страхования:

- сберегательной (страхование

дополнительной пенсии, аннуитет, страхование жизни и т.д.);

- накопительной (страхование «на

дожитие»);

- потребительской (приобретение

предметов длительного пользования, взятия ссуды и др.);

- инвестиционной (вложение

средств в доходные мероприятия, ценные бумаги, акции, облигации и т.п.).

Функции страхования и его

содержание как экономической категории органически связаны. В качестве функций

экономической категории страхования можно выделить следующие:

- формирование

специализированного страхового резерва денежных средств;

- возмещение ущерба и личное

материальное обеспечение граждан;

- предупреждение и минимизация

ущерба.

Первая функция - формирование

специализированного страхового резерва денежных средств, реализуется в системе

резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и

возмещений. Страховые резервы представляют собой неисполненные страховые

обязательства страховщика по договорам страхования.

Если в коммерческих банках

аккумулирование средств населения с целью, например, денежных накоплений, и

имеет место только сберегательное начало, то страхование через функцию

формирования страхового фонда несет сберегательно-рисковое начало.

Через функцию формирования

специализированного страхового резерва решается проблема инвестиций, временно

свободных средств, в банковские и другие коммерческие структуры, вложение

денежных средств в недвижимость, приобретение ценных бумаг и т.д. С развитием

рынка, в страховании неизменно будет совершенствоваться, и расширяться механизм

использования временно свободных денежных средств. Значение функции страхования

как формирования специальных страховых резервов будет возрастать.

Различают следующие виды

страховых резервов:

А. Технические резервы:

1) резерв незаработанных премий

(РНП);

2) резервы убытков:

- резерв заявленных, но

неурегулированных убытков (РЗНУ);

- резерв произошедших, но

незаявленных убытков (РПНУ);

Б. Резерв предупредительных

мероприятий.

Вторая функция страхования –

возмещение ущерба и личное материальное обеспечение граждан. Возмещение ущерба

через указанную функцию осуществляется физическим или юридическим лицам в

рамках имеющихся договоров страхования. Порядок возмещения ущерба определяется

страховыми компаниями, исходя из условий договоров страхования, и регулируется

государством (лицензирование страховой деятельности). Посредством этой функции

получает реализацию объективного характера экономической необходимости

страховой защиты.

Третья функция страхования –

предупреждение и минимизация ущерба – предполагает широкий комплекс мер, в том

числе финансирование мероприятий по недопущению или уменьшению негативных

последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое

воздействие на страхователя, закрепленное в условиях заключенного договора

страхования и ориентированное на его бережное отношение к застрахованному имуществу.

Меры страховщика по предупреждению страхового случая и минимизации ущерба носят

название превенции. В целях реализации этой функции страховщик образует особый

денежный фонд предупредительных мероприятий.

В интересах страховщика

израсходовать какие-то денежные средства на предупреждение ущерба (например,

финансирование противопожарных мероприятий: приобретение огнетушителей,

размещение специальных датчиков контроля над тепловым излучением и т.д.),

которые помогут сохранить застрахованное имущество в первоначальном состоянии.

Расходы страховщика на предупредительные мероприятия целесообразны, так как

позволяют добиться существенной экономии денежных средств на выплату страхового

возмещения (предотвращая пожар или какой-либо другой страховой случай).

В экономике рыночного типа

страхование выступает, с одной стороны, средством защиты бизнеса и

благосостоянию людей, а с другой стороны – коммерческой деятельностью,

приносящей прибыль за счет вложения временно свободных денег в перспективные

объекты материального производства, на банковские депозиты, закупки акций

предприятий, государственных краткосрочных облигаций и других ценных бумаг. В

этих условиях страхование служит важным фактором стимулирования хозяйственной и

предпринимательской активности, новых сфер приложения капитала, дает сильные

психологические мотивации для экономической деятельности, стремления получить

выгоду.

Для организации и

осуществления государственного регулирования и лицензирования страховой

деятельность страхование подразделяется на отрасли, классы и виды. Страховая

деятельность страховой организации осуществляется по отрасли "страхование

жизни" и отрасли "общее страхование".

Отрасль

"страхование жизни" включает следующие классы в добровольной форме

страхования:

1) страхование жизни;

2) аннуитетное

страхование.

Отрасль "общее

страхование" включает следующие классы в добровольной форме страхования:

1) страхование от

несчастного случая и болезней;

2) медицинское

страхование;

3) страхование

автомобильного транспорта;

4) страхование

железнодорожного транспорта;

5) страхование

воздушного транспорта;

6) страхование водного

транспорта;

7) страхование грузов;

8) страхование

имущества;

9) страхование

предпринимательского риска;

10) страхование

гражданско - правовой ответственности владельцев автомобильного транспорта;

11) страхование

гражданско - правовой ответственности владельцев железнодорожного транспорта;

12) страхование

гражданско - правовой ответственности владельцев воздушного транспорта;

13) страхование

гражданско - правовой ответственности владельцев водного транспорта;

14) страхование

гражданско-правовой ответственности перевозчика;

15) страхование

гражданско-правовой ответственности подоговору;

16) страхование

гражданско-правовой ответственности за причинение вреда, за исключением

классов.

Содержание каждого

класса в добровольной форме страхования и дополнительные требования по условиям

его проведения устанавливаются нормативными правовыми актами уполномоченного

органа.

Вид страхования

представляет собой страховой продукт, разрабатываемый и представляемый

страховой организацией страхователю в пределах одного или нескольких классов

страхования посредством заключения договора страхования. Страховая организация

вправе осуществлять деятельность по заключению договора страхования в форме

договора присоединения с выдачей страхователю страхового полиса только после

согласования правил страхования с уполномоченным органом. [Закон]

По договору страхования одна

сторона (страхователь) обязуется уплатить страховую премию, а другая сторона

(страховщик) обязуется при наступлении страхового случая осуществить страховую

выплату страхователю или иному лицу, в пользу которого заключен договор

(выгодоприобретателю), в пределах определенной договором суммы (страховой

суммы).

Страхование осуществляется на

основе договора страхования либо на основе членства в обществе взаимного

страхования.

Гражданским кодексом Республики

Казахстан регулируются отношения между страховщиком и страхователем, а также их

отношения с застрахованными и выгодоприобретателями, которые возникают в

процессе заключения и исполнения договора

страхования.

В

Казахстане формы страхования подразделяются по следующим критериям:

1)

по степени обязательности - добровольное и обязательное;

2)

по объекту страхования - личное и имущественное;

3)

по основаниям осуществления страховой выплаты - накопительное и

ненакопительное.

Кроме

того, в целях лицензирования страховой деятельности законодательными актами

может быть предусмотрена иная классификация.

Вид страхование представляет

собой страховой продукт, разрабатываемый и представляемый страховой

организацией страхователю в пределах одного или нескольких классов страхования

посредством заключения договора страхования. Страховая компания в праве

осуществлять деятельность по разработанному ею виду страхования только после

согласования правил страхования с уполномоченным государственным органом.

Каждый вид обязательного

страхования является отдельным классом страхования. Содержание каждого класса в

обязательной форме страхования и дополнительные требования по условиям его

провидения устанавливаются законодательным актом, регулирующим данный класс

страхования.

Обязательное страхование -

страхование, осуществляемое в силу требований законодательных актов. Виды,

порядок и условия обязательного страхования устанавливаются законодательными

актами.

Обязанность страховать свою жизнь

или здоровье не может быть возложена на гражданина ни законодательными актами,

ни договором. Обязательное страхование осуществляется за счет страхователя.

При обязательном страховании

страхователь обязан заключить договор со страховщиком на условиях, предписанных

законодательными актами, регулирующими данный вид страхования. Договор

обязательного страхования может быть заключен только со страховщиком, имеющим

лицензию на осуществление данного вида страхования. Заключение такого договора

для упомянутого страховщика является обязательным.

Добровольное страхование - страхование,

осуществляемое в силу волеизъявления сторон. Виды, условия и порядок

добровольного страхования определяются соглашением сторон.

Лицо, в пользу которого в

соответствии с законодательными актами должно быть осуществлено обязательное

страхование, вправе, если ему стало известно, что оно не застраховано,

потребовать в судебном порядке страхования от лица, на которое возложена данная

обязанность.

Если лицо, на которое возложена

обязанность страхования, не осуществило его или заключило договор страхования

на условиях, ухудшающих положение застрахованного по сравнению с тем, которое

предусмотрено законодательными актами, это лицо при наступлении страхового

случая несет ответственность перед застрахованным на тех же условиях, на каких

должна была бы быть осуществлена страховая выплата при надлежащем страховании.

Лицо, на которое законодательными

актами возложена обязанность выступить в качестве страхователя, вправе

требовать в судебном порядке понуждения страховщика, обязанного в соответствии

с пунктом 5 статьи 806 ГК РК осуществить страхование, но уклоняющегося от него,

к заключению договора страхования на условиях, предусмотренных законодательными

актами.

Уклонение от страхования лица,

обязанного его осуществить в качестве страхователя, а также страховой

организации, обязанной выступить в качестве страховщика, влечет

ответственность, предусмотренную законодательными актами.

К личному страхованию относится

страхование жизни, здоровья, трудоспособности и иных связанных с личностью

гражданина интересов.

По договору личного страхования

застрахован может быть как сам страхователь, так и другое названное в договоре

лицо (застрахованный).

К имущественному страхованию

относится страхование имущества и связанных с ним интересов, включая

страхование предпринимательских рисков и гражданско-правовой ответственности.

При страховании

гражданско-правовой ответственности страхуется риск ответственности по

обязательствам, возникающим вследствие причинения вреда жизни, здоровью или

имуществу третьих лиц (страхование ответственности за причинение вреда), а

также ответственности по обязательствам, возникающим из договоров (страхование

ответственности по договору).

Накопительным

страхованием является страхование, предусматривающее осуществление страховой

выплаты по любому из следующих оснований: по истечении установленного договором

страхования периода либо при наступлении страхового случая, в зависимости от

того, какое из них наступит первым.

Ненакопительным

страхованием является страхование, предусматривающее осуществление страховой

выплаты только при наступлении страхового случая.

Договор

аннуитета - договор страхования, согласно которому страховщик обязан

осуществлять страховую выплату в виде периодических платежей в пользу

выгодоприобретателя в течение установленного договором срока.

Договоры

накопительного страхования могут заключаться исключительно по личному

страхованию. Договор аннуитета относится к договорам накопительного

страхования.

Страхование предпринимательского

риска представляет собой совокупность видов страхования, предусматривающих

осуществление страховых выплат в случаях, предусмотренных статьей 810

Гражданского Кодекса Республики Казахстан.

При

страховании предпринимательского риска страхуется риск убытков от

предпринимательской деятельности из-за нарушения своих обязательств

контрагентами предпринимателя, выступающего страхователем, или изменения

условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в

том числе риск неполучения ожидаемых доходов.

По

договору страхования предпринимательских рисков может быть застрахован

предпринимательский риск только самого страхователя и только в его пользу.

Договор

страхования предпринимательского риска лица, не являющегося страхователем, или

заключенный в пользу иного лица (выгодоприобретателя), недействителен.

При

страховании гражданско-правовой ответственности за причинение вреда может быть

застрахована ответственность как самого страхователя, так и иного лица, на

которого такая ответственность может быть возложена.

Лицо,

гражданско-правовая ответственность которого за причинение вреда застрахована,

должно быть названо в договоре страхования. Если это лицо в договоре не

названо, считается застрахованной ответственность самого страхователя.

Договор

страхования гражданско-правовой ответственности за причинение вреда считается

заключенным в пользу лиц, которым может быть причинен вред, выступающих в

данном случае в качестве выгодоприобретателей.

Страхование гражданско-правовой

ответственности владельцев средств транспорта представляет собой совокупность

видов страхования, предусматривающих осуществление страховых выплат в размере

частичной или полной компенсации ущерба, нанесенного имущественным интересам

лица, связанным с его обязанностью возместить ущерб, нанесенным третьим лицам,

в связи с использованием им транспортного средства.

Страхование гражданско-правовой

ответственности перевозчика представляет собой совокупность видов страхования,

предусматривающих осуществление страховых выплат в размере частичной или полной

компенсации ущерба, нанесенного имущественным интересам лица, связанным с его

обязанностью возместить ущерб, нанесенным третьим лицам, в связи с

использованием им транспортного средства в качестве перевозчика.

Страхование гражданско-правовой

ответственности по договору представляет собой совокупность видов страхования,

предусматривающих осуществление страховых выплат в случаях, предусмотренных

статьей 812 Гражданского Кодекса Республики Казахстан.

Страхование гражданско-правовой

ответственности за причинение вреда представляет собой совокупность видов

страхования, предусматривающих осуществление страховых выплат в случаях,

предусмотренных статьей 811 Гражданского Кодекса Республики Казахстан.

Кроме отраслей страхования Глава

2 «Организация страховой деятельности» Закона РК «Страховая деятельность» также

определяет порядок совмещения отраслей и классов страхования.

В Законе определено, что

деятельность страховой организации на территории Республики Казахстан

осуществляется на основании лицензии по отрасли "страхование жизни"

или лицензии по отрасли "общее страхование" в пределах

соответствующих классов страхования, указанных в лицензии.

Также деятельность в отрасли

"общее страхование" не может:

1) совмещаться с деятельностью в отрасли

"страхование жизни";

2) осуществляться в форме

накопительного страхования.

Деятельность в отрасли

"страхование жизни" не может совмещаться с деятельностью в отрасли

"общее страхование", за исключением страховых рисков в пределах

классов, указанных в подпунктах 1) и 2) пункта 3 статьи 6 настоящего Закона.

В Законе определено, что

страховая организация вправе разработать вид страхования, сочетающий признаки и

содержание двух и более классов страхования, при условии наличия у нее лицензии

с указанием соответствующих классов страхования и с учетом ограничений по

совмещению классов страхования, устанавливаемых настоящим Законом.

Требования, связанные с

обеспечением страховыми организациями совей финансовой устойчивости при

осуществлении деятельности по страхованию рисков в рамках классов страхования,

а также по дополнительному раскрытию содержания классов страхования,

определяются нормативными правовыми актами уполномоченного государственного

органа.

Страховая деятельность является

основным видом предпринимательской деятельности, осуществляемой страховой

организацией. Кроме этого страховая организация имеет право осуществлять

следующие виды деятельности:

- инвестиционную;

- выдачу

своим страхователям займов в пределах выкупной суммы, предусмотренной соответствующим

договором накопительного страхования;

- продажу

специализированного программного обеспечения, используемого для автоматизации

деятельности страховых организаций;

- продажу

специальной литературы по страхованию и страховой деятельности на любых видах

носителей информации;

- продажу

или сдачу в аренду имущества, ранее приобретенного для собственных нужд или

поступившего в его распоряжение в связи с заключение договоров страхования;

- предоставление

консультационных услуг по вопросам, связанным со страховой деятельностью;

- организацию

и проведение обучения в целях повышения квалификации специалистов в области

страхования;

- страховое

посредничество в качестве страхового агента.

страхование

классификация компания

В соответствии с

законодательством Республики Казахстан, страховые организации осуществляют свою

деятельность на основании Разрешения на создание страховой организации на

территории РК и лицензий на осуществление деятельности по классам и видам

страхования, выдаваемых контролирующим органом – Агентством по финансовому

надзору и регулированию финансового рынка Республики Казахстан. (далее – АФН

РК).

Страховое поле Республики

Казахстан на начало 2007 года образовывают 38 организаций, с которыми заключено

около 2,7 миллиона договоров страхования. Из них наиболее известными являются

Коммеск-Омир, КазкоммерцПолис, Нефтяная страховая компания и БТА.

Казкоммерц-Полис

- одна из лидирующих компаний на страховом рынке Казахстана, деятельность

которой основана на лучших мировых достижениях в области страхования, компания

с безупречной репутацией, высококвалифицированными кадрами.

Полное

наименование АО СК "Казкоммерц-Полис" - Акционерное Общество "Страховая Компания

"Казкоммерц-Полис". Дата регистрации - 26 декабря 1996 год.

Акционеры: Акционерами АО СК "Казкоммерц-Полис" являются:

1)

АО "Казкоммерцбанк";

2) Европейский банк реконструкции

и развития – EBRD.

В 2006 году АО СК

"Казкоммерц-Полис" исполняется 10 лет. Все эти годы главным

приоритетом деятельности АО СК "Казкоммерц-Полис" было и остается

предоставление высококачественных страховых услуг, индивидуальный подход к

каждому клиенту, неукоснительное выполнение обязательств как перед клиентами,

так и перед партнерами.

АО СК

"Казкоммерц-Полис" владеет следующими видами государственных

лицензий:

1) Государственная лицензия ОС 13-11/1 по обязательным

видам страхования:

-

страхование гражданско-правовой ответственности владельцев

транспортных средств;

-

страхование гражданско-правовой ответственности перевозчика перед

пассажиром;

-

страхование гражданско-правовой ответственности частных

нотариусов;

-

страхование гражданско-правовой ответственности аудиторов и

аудиторских организаций;

-

страхование гражданско-правовой ответственности туроператора и

турагента;

-

страхование гражданско-правовой ответственности владельцев

объектов, деятельность которых связана с опасностью причинения вреда третьим

лицам;

-

страхование гражданско-правовой ответственности работодателей за

причинение вреда жизни и здоровью работника при исполнении им трудовых

(служебных) обязанностей;

-

экологическое страхование.

2) Государственная лицензия ДОС 13-11/1 по

добровольным видам страхования:

-

страхование от несчастных случаев и болезней;

-

медицинское страхование;

-

страхование автомобильного транспорта;

-

страхование железнодорожного транспорта;

-

страхование воздушного транспорта;

-

страхование водного транспорта;

-

страхование грузов;

-

страхование имущества;

-

страхование предпринимательского риска;

-

страхование гражданско-правовой ответственности владельцев

автомобильного транспорта;

-

страхование гражданско-правовой ответственности владельцев

воздушного транспорта;

-

страхование гражданско-правовой ответственности владельцев

водного транспорта;

-

страхование гражданско-правовой ответственности перевозчика;

-

страхование гражданско-правовой ответственности по договору;

-

страхование гражданско-правовой ответственности за причинение

вреда.

3) Государственная лицензия ПД № 13-2/1 на право

осуществления деятельности по перестрахованию.

Таким

образом, в настоящее время страховая компания "Казкоммерц-Полис" -

это:

-

лицензия на 24 класса страхования;

-

штат высококвалифицированных

сотрудников;

-

отлаженная система экспертизы и

оценки рисков и ущерба;

-

сбалансированный портфель

страховых услуг;

-

современные методы управления;

-

надежность и эффективность

проводимых страховых сделок;

-

неукоснительное выполнение

принятых на себя обязательств;

-

интенсивное внедрение новейших

информационных технологий;

-

соблюдение деловой этики и

конфиденциальности;

-

соответствие репутации и имиджу

надежного и стабильного лидера.

Компания осуществляет свою

непосредственную деятельность на основании Устава, нормативно – правовых

документов и Правил страхования, утвержденных контролирующим органом.

АО «Казкоммерцполис» предлагает

перечень услуг по финансовой защите жизни и здоровья клиентов при наступлении

страхового случая, обязуясь осуществить страховую выплату страхователю или

иному лицу, в пользу которого заключен договор, в пределах определенной

договором страховой суммы.

На 01.01.2007 года, страховая

компания Казкоммерц-Полис – это 224 штатных сотрудников, оснащенный современным

оборудованием головной офис в Алматы и 17 региональных филиалов и агентств во

всех крупных городах Казахстана, это сотрудничество с мировыми лидерами в

области перестрахования и брокерами, это высококачественный андеррайтинг и т.д.

Главный маркетинговый постулат

(миссия) АО СК "Казкоммерц-Полис"

выражается в следующем:

-

Сотрудничество как основа развития,

-

Профессионализм и финансовая стабильность как гарантия качества,

-

Надежность как достойное служение интересам общества.

Свидетельством

признания эффективности работы Компании, ее авторитета на казахстанском и

международном рынках являются полученные Компанией награды:

-

Приз "EUROMarket 2002"

самой динамично развивающейся компании на страховом рынке стран СНГ и Европы;

-

"Золотая медаль"

французской Ассоциации Содействия Промышленности (АСП);

-

Приз самой информационно открытой

компании 2004 года;

-

Юбилейная медаль "10 лет

Конституции Республики Казахстан".

Показатели в разрезе

реализованных страховых продуктов на 1 января 2005 г. показывают, что

наибольшая сумма привлеченных страховых премий приходится на аннуитетные

программы.

Объем привлеченных страховых

премий на конец 2006 года составил 116 061 тыс. тенге. Из них, в разбивке по

программам, страховые премии распределились следующим образом:

- накопительные программы

(действует 4 программы) – сумма привлеченных страховых премий составила 34 918 тыс.тг.

Удельный вес в общем объеме привлечений 30%

- ненакопительные программы

(действует 5 программ) – сумма привлеченных страховых премий с учетом

внутреннего страхования заемщика кредита составила 39 575 тыс.тг. Удельный вес

в общем объеме привлечений 34%

- аннуитетные программы – сумма

привлеченных страховых премий составила 41 903 тыс.тг. Удельный вес в общем

объеме привлечений 36%.

Финансовые показатели АО СК

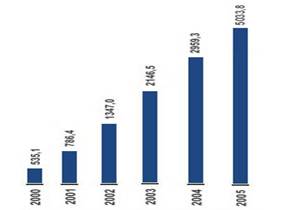

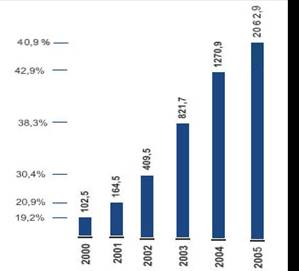

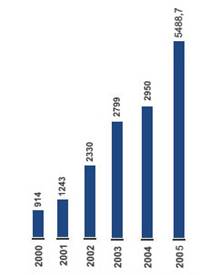

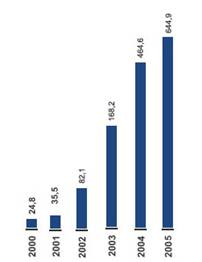

"Казкоммерц-Полис" представлены на рисунках 1-7.

Рисунок 1 - Динамика активов (млн. тенге)

Рисунок 2 - Динамика собственного капитала и его доля

в активах АО «СК «Казкоммерц-Полис» (млн. тенге)

Рисунок 3 - Страховые резервы АО СК «Казкоммерц-Полис»

(млн. тенге)

Рисунок 4 - Динамика собранных страховых премий и их

доля относительно рынка (млн. тенге)

Рисунок 5 - Страховые выплаты АО СК «Казкоммерц-Полис»

(млн. тенге)

Рисунок 6 - Структура поступления страховых премий

за 2006 год (тыс. тенге)

АО СК «Казкоммерц-Полис» использует

следующие формы страхования:

-

по степени обязательности – добровольное;

-

по объекту страхования – личное;

-

по основаниям осуществления страховой выплаты – накопительное и

ненакопительное.

Добровольное страхование -

страхование, осуществляемое в силу волеизъявления соглашения сторон.

К личному страхованию относится

страхование жизни, здоровья, трудоспособности и иных связанных с личностью

клиента интересов.

Накопительным страхованием

является страхование, предусматривающее осуществление страховой выплаты по

следующим основаниям:

- по истечении установленного

договором страхования периода;

- при наступлении страхового

случая.

Так же, к договорам

накопительного страхования относятся договора аннуитета. Договор аннуитета –

договор страхования, согласно которому страховщик обязан осуществлять страховую

выплату в виде периодических платежей в пользу выгодоприобретателя в течение

установленного договором срока.

Ненакопительным страхованием

является страхование, предусматривающее осуществление страховой выплаты только

при наступлении страхового случая.

На сегодняшний день страхование

жизни – один из наиболее распространенных видов страхования в экономически

развитых странах мира, где около 50% населения имеют полисы долгосрочного

накопительного страхования жизни.

Социальная роль страхования

проявляется в нескольких аспектах:

-

материальная помощь при утрате трудоспособности, инвалидности, в

результате несчастных случаев и заболеваний;

-

накопление средств к определенной дате или событию;

-

начисление инвестиционного дохода на уплаченные страховые премии;

-

пожизненное получение пенсий и пособий при достаточной сумме

накоплений.

Для осуществления своей основной

деятельности и привлечения клиентов, специалистами АО СК «Казкоммерцполис»

предприятия разработан ряд страховых продуктов, включающих в себя различные

условия, тарифы и льготы.

Рассмотрим наиболее перспективные

формы страховых продуктов АО СК «Казкоммерцполис».

Медицинское страхование

представлено программой «Пульс» Объектом

страхования в данной программе являются имущественные интересы Застрахованных

клиентов, вызванных обращением в медицинское учреждение за медицинскими

услугами.

Территорией страхования является

Республика Казахстан и иные страны, в случае, если программой предусмотрено

страхование медицинских расходов при выезде за рубеж.

Программы страхования включают в

себя различный перечень медицинских услуг.

-

Консультации и профессиональные

услуги различных врачей;

-

Лабораторно-инструментальная

диагностика;

-

Лабораторно-инструментальная

диагностика;

-

стоматологическое лечение;

-

экстренная хирургическая помощь;

-

проведение мед/проф осмотра

застрахованных.

Компания осуществляет только

корпоративное страхование, то есть мы страхуем юридические лица. Минимальное

количество сотрудников 15 человек. При условии страхования большого количества

сотрудников применяются скидки. Также для корпоративных клиентов мы можем

разработать индивидуальные программы, удовлетворяющие специфике, расположению и

пожеланиям клиента

Медицинские программы страхования

представлены 6 базовыми пакетами медицинских услуг: «Extra Med», «Professional»,

«Business», «Classic», «Elite», «Perfect».

На страхование принимаются лица

от 1 года до 65 лет. Перед заключением договора медицинское освидетельствование

передаваемых на страхование людей не проводится.

Организация и предоставление

медицинских услуг осуществляется провайдерами Страховщика-Ассистанс Компаниями,

Компаниями «SOS International»

и «KZ - Assistance».

Клиент может выбрать другую Ассистанс Компанию, заключение договора на оказание

медицинских услуг провайдером, выбранным клиентом, не составляет трудности.

На сегодняшний день Медицинская

сеть провайдеров составляет более 20 городов

Казахстана, то есть обслуживание по карточкам возможно по всей территории

Республики.

Программу страхования клиент

может выбрать: от минимального пакета – «экстренная медицинская помощь» до

полного комплекса с лечением в санаториях РК. При этом стоимость программ

варьируется от 7500 тенге до 264 000 тенге, в зависимости от выбранного

пакета услуг.

К имущественному страхованию АО

СК «Казкоммерцполис» относится страхование имущества и связанных с ним

интересов, включая страхование предпринимательских рисков и гражданско-правовой

ответственности.

Страховой продукт «Страхование

автотранспорта» выгодно отличается от аналогичных страховых продуктов в других

страховых компаниях.

Преимущества страхования

транспортных средств в АО "СК Казкоммерц-полис" представлены в

таблице 1.

Таблица 1 - Преимущества

страхования транспортных средств в АО "СК Казкоммерц-полис"

|

АО «СК Казкоммерц-Полис»

|

Иные компании

|

|

Минимальное

количество исключений, по которым страховщик не осуществляет страховую

выплату:

*Не является страховым случаем и Страховщик не осуществляет

страховую выплату, если утрата (гибель) или повреждение ТС вследствие:

1.

умышленных действий Застрахованного лица, использование ТС в

незаконных целях, а так же в случае, когда Застрахованный скрылся с места ДТП

на ТС либо без него;

2.

управления ТС в состоянии алкогольного, токсического или

наркотического опьянения или под воздействием медикаментозных препаратов,

применение которых противопоказано при управлении ТС, а так же когда

Застрахованный не прошел в установленные сроки медицинское

освидетельствование (экспертизу) на предмет определения алкогольного,

токсического или наркотического опьянения;

3.

управления либо передача ТС лицу, не имеющему водительского

удостоверения на право управления автомобильным транспортом соответствующей

категории, использования ТС в испытаниях, спортивных или учебных целях, сдачи

автомобильного транспорта в коммерческую аренду;

4.

войны; вторжения; враждебных действий иностранного государства;

военных или подобных им операций (независимо от того объявлена война или нет)

или гражданской войны;

5.

мятежа; забастовки; локаутов; гражданских беспорядков, приобретающих

размеры или разрастающихся до народного восстания; бунта; гражданских

волнений; военного мятежа; революции; военного захвата или узурпации власти;

конфискации; реквизиции или национализации имущества; террористических акций*

;

6.

радиоактивного излучения или загрязнения радиоактивным топливом или

радиоактивными отходами от сжигания атомного топлива;

|

Максимальное

количество исключений, по которым страховщик не осуществляет страховую

выплату:

*Не является страховым случаем и Страховщик не осуществляет

страховую выплату, если утрата (гибель) или повреждение автомобильного

транспорта и/или имущества произошли вследствие:

1.

войны; вторжения; враждебных действий иностранного государства;

военных или подобных им операций (независимо от того объявлена война или нет)

или гражданской войны;

2.

мятежа; забастовки; локаутов; гражданских беспорядков, приобретающих

размеры или разрастающихся до народного восстания; бунта; гражданских

волнений; военного мятежа; революции; военного захвата или узурпации власти;

конфискации; реквизиции или национализации имущества; террористических

акций** ;

3.

радиоактивного излучения или загрязнения радиоактивным топливом или

радиоактивными отходами от сжигания атомного топлива;

4.

умышленных действий Страхователя или Застрахованного, либо иных лиц,

допущенных к управлению автомобильного транспорта;

5.

управления автомобильным транспортом Страхователем, Застрахованными

или иными лицами, допущенными к управлению, в состоянии алкогольного,

токсического или наркотического опьянения или под воздействием

медикаментозных препаратов, применение которых противопоказано при управлении

автомобильным транспортом;

6.

управления либо передача автомобильного транспорта лицу, не имеющему

водительского удостоверения на право управления автомобильным транспортом

соответствующей категории;

7.

использования автомобильного транспорта водителем (работником)

Страхователя (Застрахованного) - юридического лица, вне служебного времени и

задания, без путевого листа;

8.

при управлении автомобильным транспортом лицом, не указанным в

Договоре страхования в качестве Страхователя, Застрахованного или лица,

допущенного к управлению;

9.

использования автомобильного транспорта в испытаниях, спортивных или

учебных целях;

10.

использования автомобильного транспорта в незаконных целях или в

целях, отличных от указанных в Договоре страхования;

11.

сдачи автомобильного транспорта в аренду, лизинг или прокат без

письменного согласования со Страховщиком;

12.

нарушения Страхователем, Застрахованным или иным лицом, допущенным к

управлению, правил эксплуатации автомобильного транспорта (транспортных

средств), в том числе использование технически неисправного автомобильного

транспорта, автомобильного транспорта, не прошедшего технический осмотр в

установленном порядке, а также нарушения правил пожарной безопасности, правил

перевозки и хранения огнеопасных и взрывоопасных веществ и предметов,

требований безопасности при перевозке грузов (согласно Правил дорожного

движения), что послужило причиной страхового случая;

13.

наступления страхового случая вне территории страхования или периода

действия страховой защиты;

14.

когда Страхователь, Застрахованный или лицо, допущенное к управлению

автомобильным транспортом, скрылся с места ДТП на автомобильном транспорте

либо без него, или не прошел в установленные сроки медицинское

освидетельствование (экспертизу) на предмет определения алкогольного,

токсического или наркотического опьянения;

15.

постепенно действующих причин, включая, но не ограничиваясь износом,

ржавчиной, коррозией, плесенью, грибком, мокрым или сухим гниением,

постепенным ухудшением, латентными дефектами, врожденными изъянами, медленно

развивающейся деформацией или искажением, отходами насекомых, действиями

паразитов/микробов любого вида и грызунами, заводской брак;

16.

протечки крыши или люков (если только крыша или люки не повреждены в

результате произошедшего страхового случая) или оставления открытыми стекол;

17.

ошибок и просчетов в проекте (дизайне), спецификациях, производстве,

материалах;

18.

кражи или расхищения частей автомобильного транспорта и/или имущества

во время или непосредственно после страхового случая;

19.

пожара, возникшего в результате неисправности автомобильного

транспорта из-за замыкания самостоятельно установленного электро и иного

оборудования, в т.ч. электропроводки или самостоятельно установленного

дополнительного оборудования;

20.

транспортировки автомобильного транспорта любым видом транспорта;

21.

использования источников открытого огня для прогрева двигателя

автомобильного транспорта;

22.

по любой причине, когда общее количество пассажиров, находящихся в

автомобильном транспорте на момент страхового случая или непосредственно

перед ним, превышало максимально установленное для данной модели

автомобильного транспорта и/или превышены предельные нормы загрузки

автомобильного транспорта;

23.

кражи (угона) застрахованного автомобильного транспорта вместе с

оставленными в нем регистрационными документами (свидетельством о регистрации

транспортного средства и т.п.) и ключами от него.

|

|

Осуществление

сервисных услуг

1.

Предоставление эвакуатора за счет Страховщика

2.

Возможность вызова Аварийного комиссара 24 часа в сутки 7 дней в

неделю через CALL центр Банка.

|

Отсутствие дополнительных сервисных услуг

|

|

Оценка ущерба производится

специалистами спец. центра, на котором приобретен Автомобиль

|

Оценка ущерба производится независимыми оценщиками на

основании общепризнанной методики

|

|

Ремонт автомобиля

производится на специализированном СТО без учета износа. Выплата

перечисляется в спец СТО на погашение затрат на ремонтные работы. При полной

гибели/угоне автомобиля выплата направляется в банк на погашения

обязательства Заемщика.

|

Выплата направляется в банк на погашение обязательства

Заемщика

|

|

Полис продолжает

действовать до окончания срока действия или выбора всей с

страховой суммы (например страховая сумма установлена в размере 30 000

долларов США, если ущерб по одному случаю произошел на 3 000 долларов, то

договор не заканчивается, а продолжает действовать)

|

Полис действует до первого страхового случая

|

|

Франшиза устанавливается в размере 1% от страховой суммы по

рискам ущерб 10% от страховой суммы по рискам угон, полная гибель.

|

Франшиза устанавливается в размере 3% от страховой суммы по

рискам ущерб 10% от страховой суммы по рискам угон, полная гибель.

|

Глава

3 пути

совершенствования страховой деятельности

3.1 Развитие форм личного страхования

Одной из основных проблем

развития страхового рынка в республике является недостаточное развитие личного

страхования (life insurance), в том числе его долгосрочных (накопительных)

видов. Это не может сказаться на деятельности АО СК «Казкоммерц Полис» в части

привлечения страховых премий по накопительным программам.

Именно личное страхование, и в

том числе страхование жизни, повышает инвестиционный потенциал, поскольку

страховые организации через долгосрочные виды личного страхования привлекают

деньги на достаточно продолжительный промежуток времени и становятся тем самым

инструментом, который может эффективно способствовать развитию

институциональных инвестиций, что особенно важно для получения инвестиционного

дохода предприятия.

При этом физические лица являются

потенциальными страхователями по всему спектру личного страхования и

страхования жизни в частности: на случай смерти, потери трудоспособности,

достижения определенного договором возраста или срока, а также страхования

расходов на образование, страхования пенсии (аннуитеты), страхования жизни заемщика

кредита.

Также, работодатели при наличии

соответствующих условий должны быть заинтересованы выступить в качестве

страхователей по страхованию на случай смерти, страхованию дополнительной

пенсии и по страхованию на дожитие своих сотрудников.

В настоящее

время в республике Казахстан сектор личного страхования остается практически

неразвитым.

Особенности проведения личного

страхования и, в том числе, страхования жизни на нынешнем этапе связаны со

следующими проблемами:

-

недостаточный уровень доходов населения;

-

негативная история личного страхования в постсоветский период;

-

ограниченный круг надежных финансовых инвестиционных

инструментов;

-

неуверенность потенциальных страхователей в будущем;

-

низкая страховая культура населения, отдельных страховых

посредников и страховщиков;

-

отсутствие экономических стимулов для участия населения в

долгосрочном личном страховании.

Помимо выше перечисленных

негативных факторов, связанных с экономическим положением в республике, можно

назвать ряд причин, мешающих привлекать клиентов по накопительным программам:

-

во – первых, инвестиционный доход, начисляемый на внесенные

страховые премии составляет не более 7% в год на средневзвешенный остаток. Это

намного ниже, чем предлагают банки второго уровня , осуществляющие свою

деятельность на территории РК. Считаю, что данный показатель достаточно низок

из – за ограничений в размещении страховых резервов в инвестиционные

инструменты и несением расходов на осуществление деятельности.

-

во – вторых, по условиям, определенным в Страховом законе,

расторжение договора накопительного договора возможно только на момент

формирования выкупной суммы. По расчетам актуария, выкупная сумма формируется

только по истечении 2 лет внесения постоянных взносов по накопительному

договору страхования. Депозитная политика банков предусматривает более льготные

условия для клиентов, желающих использовать свои накопления.

В этот список также можно

добавить отсутствие доверия со стороны населения к страхованию, являющееся

следствием громких скандалов, связанных с "финансовыми пирамидами", а

также обесцениванием страховых сумм по договорам, заключенным Госстрахом СССР.

Развитие страхового рынка в целом

и рынка личного страхования в частности во многом зависит от развития

финансовых рынков и предлагаемых этими рынками инструментов, в которые могут

инвестироваться активы страховых организаций. Для обеспечения диверсификации

активов страховых организаций по рискам, по срочности инструментов и их

ликвидности необходимо дальнейшее развитие рынка ценных бумаг.

В странах Европейского Союза, в

среднем показатель отношения страховых премий к ВВП составляет 8,5 %, в

Республике Казахстан за 2006 год он составил 1,25 %. При этом доля страховых

премий по страхованию жизни в общем объеме страховых премий в развитых странах

достигает от 50% до 80%, в нашей стране данный показатель на сегодняшний день

составляет всего 2,5 %.

Реформы,

проводимые в настоящее время государством в социальной сфере и сфере

страхования, а также положительные сдвиги в экономике страны закладывают основу

для развития института личного страхования в республике. В настоящее время уже

имеется потенциал для использования страховых принципов в сфере пенсионных

услуг путем внедрения пенсионных аннуитетов, а также в других областях

социальной сферы, включая страхование работодателей. В соответствии с

приоритетами, определенными государством, вопрос о развитии личного страхования,

и в том числе страхования жизни, трудоспособности, здоровья, системы аннуитетов

и иных социально значимых видов страхования, а также об активизации

деятельности страховых организаций, осуществляющих страхование жизни, является

наиболее актуальным.

В целях

успешного продолжения пенсионной реформы и реформы системы социального

обеспечения необходимо развитие системы предоставления аннуитетов, как продукта

личного страхования, призванного эффективно обеспечить регулярные пожизненные

или долгосрочные выплаты:

-

лицам, достигшим пенсионного возраста;

-

лицам, утратившим трудоспособность до достижения пенсионного

возраста;

-

наследникам по случаю смерти кормильца.

Именно внедрение аннуитетов

позволит обеспечить наиболее защищенное пребывание человека на пенсии. Система

аннуитетов и организации, осуществляющие страхование жизни, могут обеспечить

пожизненным доходом пенсионеров, поскольку накопительные пенсионные фонды могут

выплатить лишь суммы, фактически накопленные их вкладчиками, независимо от

продолжительности жизни пенсионера и достаточности накоплений для пожизненного

обеспечения. Компания по страхованию жизни имеет возможность раньше

установленного пенсионного возраста производить рентные платежи аннуитентам в

зависимости от вида. Этот вид страхования имеет ряд положительных сторон, как

для компании, так и для клиента.

Преимущества для клиента:

-

получение своих пенсионных накоплений на 3-8 лет ранее срока,

установленного Пенсионным законодательством РК, что позволит избежать обесценивания

путем инфляции:

-

возможность обеспечения получения дополнительных денежных средств

при пережитии возраста, соответствующего достаточности пенсионных накоплений.

-

возможность перевода аннуитентных рентных платежей на другие

накопительные программы и получение дополнительной страховой защиты, а так же

получение дополнительного инвестиционного дохода;

-

гарантированная ежемесячная «пенсия» иждивенцам в случае

наступления трагических моментов, связанных с жизнью и здоровьем сотрудников

предприятий, в соответствии с Законом «Об обязательном страховании

ответственности работодателя».

Преимущества для компании:

1) достаточно большие суммы

единовременных поступлений страховых премий для наиболее выгодного

инвестирования, согласно пруденциальных нормативов.

Продуманная политика руководства

АО СК «Казкоммерц Полис» в части усиления рекламной политики для ознакомления и

разъяснения приоритетов аннуитетного страхования населению Республики

Казахстан, позволит не только увеличить доходы компании, но развивать и совершенствовать

аннуитетное страхование, увеличивать программные продукты и вносить ряд

предложений по развитию данного вида личного страхования не только в Республике

Казахстан, но и в странах ближнего и дальнего зарубежья, так как именно

аннуитетное страхование является инновационным не только в Казахстане, но и за

рубежом.

3.2 Повышение страховой культуры населения и

формирование полноценной базы страховой статистики

Основной задачей развития

деятельности страховой компании является восстановление и дальнейшее повышение

страховой культуры населения. В настоящее время можно констатировать, что

низкий уровень развития страхового рынка сложился, в том числе в силу

недостаточной страховой культуры населения.

К числу причин этого можно

отнести негативное отношение населения к страхованию в целом (недоверие

населения), исторически сложившуюся ориентированность населения на социальную и

иную помощь со стороны государства, отсутствие доступной информации о страховых

продуктах, деятельности страховых организаций, в том числе в силу их низкой

рекламной активности, непонимание смысла страховых услуг, отсутствие позитивных

материалов о деятельности страховых организаций в средствах массовой информации,

высокие страховые тарифы, несопоставимые с доходами населения, невыгодные

условия страхования.

Для решения существующих проблем

в сфере повышения страховой культуры населения необходимо осуществление

широкомасштабных мероприятий, позволяющих повысить привлекательность

страхования для населения.

В связи с чем, предполагается

осуществление следующих мероприятий:

-

проведение на регулярной основе совместной с профессиональными

участниками страхового рынка их объединениями просветительской и

разъяснительной работы среди населения, направленной на представление более

полной и объективной информации о рынке страховых услуг и страховых продуктах,

в том числе по вопросам защиты прав потребителей финансовых услуг;

-

регулярное проведение тематических конференций, семинаров,

направленных на повышение уровня профессионального образования участников

страхового рынка;

-

информирование населения о незаконной либо неправомерной

деятельности на страховом рынке, в том числе страховых агентов и других

посредников страховых организаций - нерезидентов Республики Казахстан на

территории Республики Казахстан;

-

активизация взаимодействия со средствами массовой информации,

организация образовательных и обучающих программ для широких слоев населения,

проведения маркетинговых исследований, изучающих спрос населения на страховые

услуги и, при необходимости разработка новых страховых продуктов;

-

одним из эффективных средств повышения информированности

населения о страховании и страховой деятельности должен стать выпуск специализированного

печатного издания (которое в настоящее время отсутствует), в создании которого

возможно участие также профессиональных участников страхового рынка.

Необходимым

фактором развития страхования в целом, в том числе его накопительных видов и

системы предоставления аннуитетов является наличие обширной базы статистических

и иных данных.

Имеющаяся в наличии

государственная статистика не в полной мере может быть использована в

страховании.

Во-первых, общие таблицы

продолжительности жизни не отличаются высокой точностью и полной

сопоставимостью данных, а так же тщательностью их математической обработки.

Во-вторых, детализация

государственной статистики не позволяет построить необходимое множество

актуарных таблиц для обоснования тарифов различных видов страхования, как

обязательного, так и добровольного. Многие необходимые сведения для проведения

актуарных расчетов в данных государственной статистики, вообще, отсутствуют.

В-третьих, страховые компании

работают с особой группой населения: совокупностью лиц застрахованных в разное

время, в разном возрасте и от разных рисков.

Понимая важность использования

при актуарных расчетах достоверных статистических данных, многие отечественные

страховые компании уже пришли к пониманию необходимости ведения собственных баз

данных. Однако это не является полноценным решением проблемы, так как в случае

такого разрозненного учета, полученная (каждым отдельным страховщиком)

информация будет достаточно малого объема, не однородна и не слишком

достоверна.

Успешная

реализация мероприятий по улучшению качества расчетов страховых тарифов и

страховых резервов, в частности, разработка и введение в действие программного

продукта по их расчету, невозможна без наличия такой базы данных.

База данных должна содержать

сведения об общей смертности населения, смертности отдельных категорий

населения (например, участвующих в накопительной пенсионной системе и регулярно

уплачивающих пенсионные взносы), смертности инвалидов, показатель

восстановления от инвалидности, показатели повышения степени инвалидности,

травматизма и так далее.

Кроме того, наличие достаточной

базы статистических и иных официальных данных, необходимо для оценки

вероятности наступления страхуемых рисков и максимального размера вреда,

причиняемого ими при рассмотрении вопросов о целесообразности введения того или

иного вида обязательного страхования.

Наличие таких данных с высокой

степенью достоверности, позволит устанавливать адекватные размеры страховых

тарифов по договорам личного страхования.

Мероприятия

по созданию, формированию и постоянному мониторингу указанной базы данных

позволят придать дополнительный импульс в развитии не только страхования жизни,

но и всего личного страхования в целом.

3.3 Развитие инфраструктуры страхового рынка

Важными элементами организации

страхования, особенно страхования крупных рисков, являются такие участники

страхового рынка, как актуарии, страховые посредники (страховые брокеры и

страховые агенты), сюрвейеры, аварийные комиссары, аджастеры (claims adjusters)

и другие. Это обусловлено, прежде всего, необходимостью точной оценки

(финансовой, технической) страхуемых рисков и размера вреда, причиненного в

результате наступления страхового случая. Кроме того, названные участники

играют важную роль для улучшения качества страховых услуг и продвижения их к

потребителям.

Вместе с тем, сегодня на

казахстанском страховом рынке из этого списка официально представлены только

страховые посредники и актуарии. При этом действующее законодательство по

вопросам страхового посредничества требует совершенствования, в том числе более

четкого определения условий деятельности страхового брокера и страхового

агента. Необходимо иметь ввиду, что в странах с развитой страховой системой

страховые брокеры помимо предоставления посреднических услуг между

страхователем и страховщиком проводят оценку страхуемых рисков, берут на себя

вопросы, связанные с урегулированием убытков.

Функциональное предназначение

названных участников страхового рынка обуславливает необходимость вовлечения их

в схемы обязательного страхования, особенно в видах, связанных со страхованием

крупных рисков.

Необходимо законодательно

определить функции и полномочия каждого участника страхового рынка и создать

иные предпосылки для их становления и развития.

В условиях

ограниченных возможностей отечественных страховщиков по принятию рисков на

страхование, особенно крупных, многократно возрастает роль сострахования и

перестрахования.

Перестрахование является одним из

эффективных механизмов повышения уровня платежеспособности и финансовой

устойчивости страховщика, а также предоставляет дополнительные возможности для

принятия прямым страховщиком рисков на страхование.

Из-за неразвитости отечественного

рынка перестрахования большая часть рисков казахстанских страховщиков

размещается на зарубежных рынках перестрахования. В Казахстане пока нет ни

одной организации, осуществляющей перестрахование как исключительный вид

деятельности (перестраховочная организация).

В настоящее время показатель доли

премий, передаваемых в перестрахование за рубеж, составляет 54 % от собранных

страховых премий. Такое положение дел можно рассматривать позитивно с точки

зрения необходимости поддержания финансовой устойчивости и платежеспособности

страховщиков, интеграции отечественного рынка страховых услуг в мировое

страховое пространство и притока передовых страховых технологий и новых

страховых продуктов. С другой стороны, это делает казахстанский страховой рынок

крайне уязвимым и зависимым от изменчивости глобального рынка перестрахования.

Еще одним механизмом обеспечения

финансовой стабильности страховщиков является сострахование, т.е. совместное

страхование одного риска несколькими страховщиками (страховым пулом). При

помощи сострахования преимущественно страхуются крупные или малоизвестные и

новые риски. В международной практике пуловое страхование наиболее часто

используется при страховании катастрофических рисков.

Механизм сострахования пока в

Казахстане не получил своего широкого практического применения.

Учитывая это, государству

необходимо предпринять ряд практических мер по стимулированию развития

механизмов перестрахования и сострахования и, в первую очередь, создать

необходимую правовую основу их проведения. Речь идет о необходимости

совершенствования существующего страхового законодательства, которое в

настоящее время не учитывает всех особенностей договора перестрахования и

перестраховочной деятельности. В частности, предстоит определить стандартные