|

|

№ п/п

|

Эмитент

|

Изм. в % с 01.01.02 на 01.07.02.

|

|

1

|

«Авто ВАЗ»

|

+ 70,7

|

|

2

|

«Авто ВАЗ» (прив.)

|

+ 15,6

|

|

3

|

«Аэрофлот»

|

- 15,8

|

|

4

|

«ВНК»

|

+ 4,0

|

|

5

|

«Газпром»

|

+ 95,6

|

|

6

|

ГМК «Н. никель» 4

|

+ 30,2

|

|

7

|

ГМК «Н. никель» 5

|

+ 28,3

|

|

8

|

«Дальэнерго»

|

- 20,9

|

|

9

|

«Дальэнерго» (прив.)

|

- 4,0

|

|

10

|

«Иркутскэнерго»

|

- 23,0

|

|

11

|

«Лукойл»

|

+ 38,1

|

|

12

|

«Лукойл» 8 выпуск

|

+ 14,4

|

|

13

|

«Мосэнерго»

|

- 22,6

|

|

14

|

«Пурнефтегаз»

|

- 24,3

|

|

15

|

«Пурнефтегаз» (прив.)

|

- 6,5

|

|

16

|

РАО «ЕЭС»

|

- 33,8

|

|

17

|

РАО «ЕЭС» (прив.)

|

- 25,8

|

|

18

|

«Ростелеком»

|

|

19

|

«Ростелеком» (прив.)

|

+ 13,2

|

|

20

|

«Сахнефтегаз»

|

- 1,2

|

|

21

|

«Сбербанк»

|

+ 138,8

|

|

22

|

«Сбербанк» (прив.)

|

+ 129,9

|

|

23

|

«Сибнефть»

|

+ 159,9

|

|

24

|

«Сургутнефтегаз»

|

+ 30,0

|

|

25

|

«Сургутнефтегаз» (прив.)

|

+ 9,2

|

|

26

|

«Татнефть»

|

+ 38,8

|

|

27

|

«Татнефть» (прив.)

|

+ 48,4

|

|

28

|

«Транснефть»

|

- 13,6

|

|

29

|

«Уралсвязьинвест»

|

+ 14,1

|

|

30

|

«ЮКОС»

|

+ 83,8

|

3. Количественная и качественная

характеристика российского рынка акций: проблемы и тенденции развития

Для инвесторов, заинтересованных в приобретении акций российских

эмитентов, Parex banka предоставляет доступ к сегменту рынков акций и облигаций

двух бирж РФ — ММВБ и РТС.

ММВБ по совокупному объему торгов является крупнейшей универсальной

биржей в России, странах СНГ и Восточной Европы.

На

сегодняшней день группа ММВБ, собравшая в себя как торговые, так и расчетные

системы, занимает ведущее место в инфраструктуре российского рынка капитала.

Благодаря

современной электронной торгово-депозитарной системе, ММВБ является

универсальной финансовой биржей, которая дает доступ ко всем основным сегментам

финансового рынка.

В состав

группы ММВБ входит ЗАО «Фондовая биржа ММВБ» — ведущая фондовая площадка, на

которой ежедневно проходят торги по акциям около 600 российских эмитентов,

включая «голубые фишки». Торги проходят посредством электронной платформы на

базе современной торгово-депозитарной системы, к которой и подключены торговые

площадки. Торги ведутся в анонимном режиме по технологии «поставка против

платежа» с полным предварительным депонированием активов. Котировки и денежные

расчеты производятся в рублях.

РТС — основной целью данной торговой площадки является создание и

развитие экономически эффективной инфраструктуры для образования цены на

российские ценные бумаги и финансовые инструменты.

В состав

группы РТС входят два организованных рынка ценных бумаг — Классический и

Биржевой, а также система индикативных котировок RTS Board, срочный рынок FORTS

(фьючерсы и опционы в РТС) и внебиржевой валютный рынок RTS Money. Более

подробное описание данных сегментов можно найти в разделе "Характеристики

рынков группы РТС".

Классический

рынок РТС —

единственный в России организованный рынок ценных бумаг, расчеты на котором

производятся в иностранной валюте (доллары США). Поэтому к торгам на

Классическом рынке РТС имеют равный доступ как российские, так и иностранные

инвесторы. Однако стоит отметить, что по условиям торгов и расчетов данный

сегмент удобен, в первую очередь, для инвесторов, совершающих сделки с большими

лотами и на крупные суммы. На основании цен на акции Классического рынка

рассчитывается Индекс РТС — лидирующий индикатор российского фондового рынка.

Биржевой

рынок РТС

позволяет совершать операции как крупным, так и мелким инвесторам. Торги

проводятся в анонимном режиме с полным предварительным депонированием активов.

Выставление котировок и денежные расчеты производятся в рублях.

4.

Рынок

корпоративных облигаций в России: история, количественная и качественная

характеристика современного состояния

Облигация - это ценная бумага. Однако слово

"бумага" не должно никого вводить в заблуждение. Ныне основная масса

ценных бумаг (практически все акции и облигации) выпускаются в бездокументарном

виде, то есть в виде электронных записей на счетах.

Облигации и

акции в развитой рыночной экономике - главные инструменты привлечения

компаниями небанковских денег. Отличие между акциями и облигациями простое.

Акция дает ее собственнику право на часть капитала компании, но не дает право

требовать возврата долга. Облигация, наоборот, никаких прав на собственность и

имущество не дает, но зато позволяет требовать возврата инвестированных

средств. По гражданскому кодексу, облигацией признается та бумага, которая

дает ее держателю право на получение ее номинальной стоимости, а в некоторых

случаях и право на получение фиксированного процента от ее номинальной

стоимости.

На рынке

первичного размещения корпоративных облигаций можно обобщенно выделить три

группы участников: эмитента, андеррайтера и инвестора.

Эмитент. Это субъект, эмитирующий

облигационный займ. Цель эмиссии - привлечь заемные средства для пополнения

оборотных средств (краткосрочные займы) либо профинансировать долгосрочный

проект, к примеру, программу модернизации предприятия (долгосрочные займы).

Эмитент заинтересован в привлечении средств под наименьший процент на долгий

срок.

Андеррайтер. Это финансовые структуры,

обеспечивающие размещение облигаций эмитента. Функции андеррайтинга выполняют

инвестиционные компании и банки. В процессе размещения ценных бумаг могут участвовать

несколько андеррайтеров, образующих консорциум. Цель создания консорциума -

диверсифицировать риски андеррайтеров по размещению облигационного займа

(увеличивается число потенциальных инвесторов за счет вовлечения в процесс

размещения нескольких андеррайтеров, имеющих свои клиентские базы). Среди

группы андеррайтеров эмитентом выбирается генеральный менеджер, который

координирует размещение эмиссии и с которым эмитент устанавливает параметры

предстоящей эмиссии (вид облигации, срок обращения, процентная ставка и пр.).

Генеральный андеррайтер, как правило, берет на себя функции финансового

консультанта эмитента по данному выпуску.

Инвесторы.

Они, в конечном счете, покупают облигации. Корпоративные облигации интересны

институциональным инвесторам, надолго аккумулирующим денежные средства.

Основной объем инвестиций в корпоративные облигации сегодня осуществляется

банковскими структурами, на которые приходится 90-95% рынка. Остальная часть

приходится на организации коллективного инвестирования и независимых

инвесторов. Корпоративные облигации приобретаются организациями для

диверсификации инвестиционного портфеля и как инструмент, позволяющий получить

доходность выше, чем по государственным ценным бумагам. Для активных игроков

фондового рынка, инвестиционных компаний, корпоративные облигации малоинтересны

в силу низкой ликвидности вторичного рынка.

Российский

рынок корпоративных облигаций существует менее 6 лет, тогда как соответствующие

западные рынки имеют вековую историю. Однако даже за этот короткий период

отечественный рынок проделал путь от весьма узкой и низколиквидной площадки до

структуры, способной достаточно успешно удовлетворять потребности российских

предприятий в капитале.

За

относительно короткую историю отечественного рынка корпоративных облигаций на

нем были размещены займы более чем 200 эмитентов на общую сумму до 12 млрд

долл. (350 млрд руб.); только в 2004 г. объем новых размещений составил около

4,9 млрд долл. (140 млрд руб.), что почти на 80% выше уровня 2003 г.

Рынок

корпоративных облигаций приобретает все большее значение как источник

инвестиционных ресурсов. Если в 2001-2002 гг. соотношение между объемом эмиссии

корпоративных облигаций и суммарным объемом инвестиций в основной капитал не

превышало 1-3%, то в 2003 г. оно приблизилось к 4%, а по итогам 2004 г. (по предварительным оценкам) это соотношение может составить 5-6% (рис. 1).

Однако,

несмотря на очевидные успехи, масштабы российского рынка корпоративных

облигаций по сравнению с рынками развитых стран выглядят достаточно скромно.

Так, ведущие европейские страны и Япония в 30-50 раз опережают Россию по объему

корпоративных облигаций в обращении. Отечественный рынок можно пока сопоставить

лишь с рынками развивающихся стран, таких как Аргентина, Бразилия, Индия, и с

рынками стран Восточной Европы, в том числе Чехии и Венгрии.

По своим

относительным параметрам (по сравнению с масштабами экономики) российский рынок

корпоративных облигаций заметно уступает развитым странам. Несмотря на

определенный прогресс, наблюдавшийся в последние годы, для достижения уровня

европейских стран и США России требуется кратное увеличение масштабов

внутреннего долгового рынка.

Одной из

важнейших тенденций в развитии облигационного рынка российских эмитентов

является перераспределение объемов эмиссий в пользу внешнего сектора - рынка

еврооблигаций. Если в первые 3 года после августовского кризиса объемы выпуска

еврозаймов отечественными компаниями были крайне незначительными (суммарный

объем эмиссии за 1999-2001 гг. составил около 750 млн долл.) и в несколько раз

уступали аналогичному показателю внутреннего рынка, то начиная с 2002 г. ситуация резко изменилась.

К 2004 г. доля внешних займов достигла почти 70%. Первые месяцы 2005 г. подтвердили эту тенденцию: за I кв. суммарный объем размещений еврозаймов составил более 3 млрд долл. (свыше 83

млрд руб.), в то время как на внутреннем рынке объем новых эмиссий оказался

почти в 4 раза меньше (около 23 млрд руб.).

Столь же

значительно различаются и размеры среднего заимствования на внутреннем и

внешнем рынках. Если по итогам 2004-2005 гг. средний размер эмиссии

еврооблигаций составил около 300 млн долларов, то для внутреннего рынка

аналогичный показатель за тот же период не превышает 65 млн долларов.

5. Рынок

государственных ценных бумаг России: история, количественная и качественная

характеристика

В современной рыночной экономике

одним из основных эмитентов ценных бумаг становится государство. Во всем мире

централизованный выпуск ценных бумаг используется в широком плане в качестве

инструмента государственного регулирования экономики, а в плане более узком –

как рычаг воздействия на денежное обращение и управление объемом денежной

массы, средство неэмиссионного покрытия дефицита государственного и местных

бюджетов, способ привлечения денежных средств предприятий и населения для

решения тех или иных конкретных задач.

В основе рынка государственных ценных

бумаг экономически развитых стран лежат следующие функциональные составляющие:

-

мобилизация

временно свободных денежных средств коммерческих банков, различных организаций,

предприятий, небанковских кредитно-финансовых учреждений и населения

(сосредоточение посредством государственных ценных бумаг на уровне государства

денежных ресурсов главным образом способствует снижению дефицита бюджета);

-

использование

государственных ценных бумаг в качестве активного регулятора денежно-кредитных

отношений (в частности, центральные банки на их основе формируют

денежно-кредитную политику, координируют денежное обращение);

-

обеспечение

ликвидности балансов кредитно-финансовых институтов за счет эффективной

реализации потенциала, заложенного в государственные ценные бумаги.

Рациональное функционирование рынка

государственных ценных бумаг требует разработки соответствующей документации,

охватывающей правовые основы и юридические отношения его участников, технологию

применения и обращения государственных ценных бумаг, формирование

информационной базы для осуществления необходимых расчетов, ведение

депозитария.

5.1 Функции и классификация

государственных ценных бумаг

Государственные ценные бумаги принято

делить на рыночные и нерыночные – в зависимости от того, обращаются ли они на

свободном рынке (первичном или вторичном) или не входят во вторичное обращение

на биржах и свободно возвращаются эмитенту до истечения срока их действия.

Основную часть государственных ценных бумаг составляют рыночные.

По срокам заимствования,

государственные ценные бумаги делятся на краткосрочные, среднесрочные и

долгосрочные.

Казначейские векселя – краткосрочные

государственные обязательства, погашаемые обычно в пределах года и реализуемые

с дисконтом, то есть по цене ниже номинала, по которому они погашаются (или

продаваемые по номиналу, а выпускаемые по цене выше номинала).

Среднесрочные казначейские векселя;

казначейские боны – казначейские обязательства, имеющие срок погашения от

одного до пяти лет, выпускаемые с условием выплаты фиксированного процента.

Долгосрочные казначейские

обязательства – со сроком погашения до десяти и более лет, по ним уплачиваются

купонные проценты. По истечении срока обладатели государственных ценных бумаг

имеют право получить их стоимость наличными или рефинансировать в другие ценные

бумаги. В некоторых случаях долгосрочные обязательства могут быть погашены при

наступлении предварительной даты, то есть за несколько лет до официального

погашения.

По способу получения дохода

государственные ценные бумаги делятся на дисконтные и купонные. Дисконтные –

ценные бумаги, продаваемые инвесторам по цене ниже номинала. При погашении

инвестор получает доход в виде разницы между номинальной стоимостью и ценой

приобретения.

Купонные – ценные бумаги, выпускаемые

с купонами, по которым с определенной периодичностью выплачивается купонный

доход. В большинстве случаев среднесрочные и долгосрочные ценные бумаги

выпускаются с купонами, так как инвестор заинтересован получить доход не через

30 лет, а постепенно в течение этого времени.

Государственные ценные бумаги

различаются также по цели выпуска.

Долговые ценные бумаги выпускаются

для покрытия постоянного дефицита государственного бюджета, переходящего из

года в год. Как правило, среднесрочные и долгосрочные ценные бумаги выпускаются

именно с этой целью и обслуживают систематическую задолженность государства.

Ценные бумаги для покрытия временных

дефицитов бюджета служат для заимствования средств на покрытие кассовых

разрывов, которые образуются в связи в определенной цикличностью поступления

налогов и постоянными расходами из бюджета. Обычно в конце квартала и начале

следующего квартала, когда налоги еще не собраны, возникает дефицит бюджета,

который затем перекроется за счет поступления налогов, размер которых выше, чем

сумма бюджетных расходов.

Целевые облигации, выпускаются для

реализации конкретных проектов.

Ценные бумаги для покрытия

государственного долга предприятиям и организациям применяются для расчета с

предприятиями за работы, выполненные по государственному заказу и финансируются

за счет средств федерального бюджета.

Облигации имеют следующие виды цен:

нарицательную (номинальную), выкупную и рыночную.

Номинальная цена напечатана на

облигации (цена эмиссии), она служит базой для начисления процентов и

дальнейших перерасчетов цен.

Выкупная цена – это цена, по которой

эмитент выкупает облигацию. Она может совпадать и не совпадать с номинальной

ценой, это зависит от условий займа.

Рыночная цена (курсовая) формируется

на рынке ценных бумаг и зависит от сложившейся на нем ситуации (спроса и

предложения).

Динамичное развитие рынка ценных

бумаг в России ведет не только к увеличению его объема, но и к расширению

перечня долговых обязательств. Это в полной мере относится к рынку государственных

ценных бумаг, отличающихся высокой надежностью, ликвидностью и налоговыми

льготами.

До сих пор государственные ценные

бумаги по своим масштабам преобладают на фондовом рынке в России. На их долю

приходится более 80% рынка ценных бумаг.

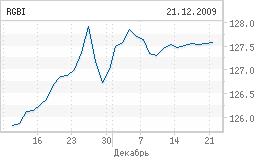

Рынок

государственных ценных бумаг сегодня

Индексы

·

мес

·

3

мес

·

год

·

весь период

В

настоящий момент времени данные отсутствуют.

Средневзвешенные

ставки по операциям Банка России

|

|

Депозиты

|

Прямое РЕПО

|

Фикс. Прямого РЕПО

|

Дата

|

|

1 день *

|

3,75

|

-

|

-

|

18/12

|

|

1 неделя **

|

4,25

|

-

|

-

|

18/12

|

|

4 недели

|

0

|

-

|

-

|

18/12

|

|

3 месяца

|

0

|

-

|

-

|

18/12

|

* для

депозитов приведены данные по инструменту tom-next ** для депозитов приведены

данные по инструменту 1 week

Торги

по наиболее ликвидным бумагам

Средневзвешенные

ставки междилерского РЕПО

|

Срок РЕПО

|

Ставка, % годовых

|

Изменение

|

Объем, млн. руб.

|

Сделок, шт.

|

Дата

|

|

1 день

|

-

|

-

|

-

|

-

|

18.12.2009

|

|

2-7 дней

|

5,97

|

-0,55%

|

48 087,94

|

281

|

18.12.2009

|

|

8-14 дней

|

-

|

-

|

-

|

-

|

18.12.2009

|

|

более 14 дней

|

-

|

-

|

-

|

-

|

18.12.2009

|

6. Инфраструктура

рынка государственных ценных бумаг России

Инфраструктура

российского рынка ценных бумаг включает следующие блоки:

— Информационная

система,

— Торговая

система (биржевая и внебиржевая),

— Система

клиринга,

— Система

платежа (банковская система),

— Система

учета прав на ценные бумаги (регистраторы и депозитарии).

Информационная

система

обеспечивает участников операций с ценными бумагами информацией об

эмитентах, выпусках, котировках бумаг. Она включает в себя информационные

и рейтинговые агентства. Сегодня информацию о ликвидности ценной

бумаги, о ее достоинствах и возможных недостатках можно найти

в разных источниках. Каждая эмиссия сопровождается публикацией решения о

ее проведении, проспекта отчета, цен и т. д. Эти документы должны

публиковаться в печатных изданиях тиражом не менее 10 тыс.

экземпляров (при закрытой подписке — минимальный тираж 1 тыс.

экземпляров). Кроме печатных изданий, каждый эмитент ценных бумаг обязан будет

публиковать сообщение в лентах уполномоченных иформационных агентств

[1] и на собственной странице в сети Интернет.

Торговые

системы (рынки)

разделяются на два вида — биржевые и внебиржевые.

На внебиржевых

рынках происходят первичные размещения ценных бумаг, вторичные торги

облигациями, а также акциями компаний, не удовлетворяющих требованиям

листинга фондовых бирж. Объемы сделок внебиржевого рынка значительно превосходят

объемы сделок, совершаемых на фондовых биржах (без учета рынка

государственных ценных бумаг). На внебиржевом рынке покупатель

и продавец самостоятельно определяют процедуру и условия

осуществления сделок.

На биржевых

рынках торгуют, в основном, акциями и производными ценными

бумагами (опционами, фьючерсами и т. д.).

Фондовая

биржа —

это место, где проводятся сделки с ценными бумагами. Сама биржа

не продает и не покупает ценные бумаги, не устанавливает

на них цены.

Основная

задача биржи — это разработка правил и организация торговли ценными

бумагами по этим правилам между членами биржи. Другие участники рынка

ценных бумаг могут осуществлять операции на бирже исключительно через

посредничество ее членов.

Хотя все

биржи торгуют одними и теми же ценными бумагами, каждая из них

устроена по-своему. На каждую наложили отпечаток особенности национального

рынка, десятилетия, а то и столетия неповторимого исторического пути

страны.

В России

работают несколько фондовых бирж.

Российская

торговая система рынка ценных бумаг (РТС) представляет собой интегрированную

торгово-расчетную инфраструктуру, организационно представленную НП "

Фондовая биржа " Российская Торговая Система", ОАО " Фондовая

биржа РТС", ЗАО " Клиринговый центр РТС", НКО " Расчетная

палата РТС", ЗАО " Депозитарно-Клиринговая Компания" и НП "

Фондовая биржа " Санкт-Петербург".

НП "

Фондовая биржа " Российская Торговая Система" является организатором

торговли на классическом рынке; клиринговым центром на биржевом рынке

акций; организатором торговли на срочном рынке FORTS (фьючерсы

и опционы в РТС); организатором торговли и клиринговым центром

на рынке облигаций RTS Bonds.

ОАО

" Фондовая биржа " РТС" осуществляет торговлю на секции срочного рынка.

НП "

Фондовая биржа " Санкт-Петербург" осуществляет торговлю акциями ОАО "

Газпром".

ЗАО

" Депозитарно-Клиринговая Компания" (ДКК) выполняет функции депозитария

и клиринговой палаты. Депозитарное обслуживание ориентировано

на эмитентов облигаций субъектов РФ, эмитентов корпоративных облигаций.

OOO НКО

" Расчетная палата РТС" осуществляет банковские операции со средствами

в рублях и в иностранной валюте.

Московская

межбанковская валютная биржа (ММВБ) является крупнейшей универсальной

биржей России, стран СНГ и Восточной Европы. Она объединяет ЗАО ММВБ,

Фондовую биржу ММВБ (ФБ ММВБ), Национальную товарную биржу, Расчетную палату

ММВБ, Национальный депозитарный центр, Национальный клиринговый центр,

региональные биржи.

Сегодня ММВБ

ведет торговое, расчетно-клиринговое и депозитарное обслуживание около

1 500 ведущих российских банков и брокерских компаний —

участников биржевого рынка — в Москве и в крупных

финансово-промышленных центрах России. В настоящее время на ММВБ

функционируют несколько ключевых рынков: валютный, государственных облигаций,

производных финансовых инструментов, акций, корпоративных и региональных

облигаций, денежный рынок.

ЗАО

" Фондовая биржа ММВБ" — ведущая фондовая площадка, на которой ежедневно

проводят торги по акциям около 170 российских эмитентов, включая "

голубые фишки" — ОАО " Газпром", ОАО " Лукойл",

ОАО " Сургутнефтегаз", ОАО " Сбербанк России", РАО "

ЕЭС России", ОАО " ГМК Норильский никель", ОАО " МТС",

ОАО " Татнефть", ОАО " Новатэк" и др. — с общей

капитализацией более 500 млрд долларов.

Также более

210 российских компаний и банков торгуют здесь корпоративными облигациями.

В последние годы — это основной вид ценных бумаг, с помощью

которого российские предприятия привлекают инвестиции для развития

собственного производства.

ММВБ является

общенациональной системой торговли государственными ценными бумагами

(ГЦБ), объединяющей восемь основных региональных финансовых

центров России. На ММВБ также происходит публичное размещение акций

(IPO) компаний средней капитализации.

Сделки

с ценными бумагами заключаются на основании поданных участниками

торгов в систему торгов заявок на покупку/продажу ценных бумаг. При

этом всем участникам торгов — вне зависимости от их физического

местонахождения — обеспечиваются единые условия и возможности

по заключению сделок с ценными бумагами.

В соответствии

с правилами торгов, цены в заявках на покупку/продажу акций

и инвестиционных паев указываются в российских рублях. Цены

в заявках на покупку/продажу облигаций указываются в процентах

от номинальной стоимости.

Технический

доступ к совершению операций на ФБ ММВБ может осуществляться через

удаленный доступ к системе торгов, через сеть Интернет, посредством аренды

удаленного рабочего места в сторонней организации.

Допуск ценных

бумаг к торгам на ФБ ММВБ производится в процессе их первичного

размещения и вторичного обращения. Вторичное обращение ценных бумаг

возможно как с включением в котировальные списки ФБ ММВБ (листинг

ценных бумаг), так и без него. Условием включения ценных бумаг

в листинг является их соответствие определенным требованиям, таким как:

финансовые показатели и структура акционеров эмитента, уровень ликвидности

ценных бумаг, объем эмиссии, качество раскрытия информации и т. д. Ценные

бумаги, торгующиеся на вторичном рынке ФБ ММВБ, прошедшие процедуру

листинга и допущенные к обращению на бирже, делятся

на следующие сектора:

— котировальный

список " А" первого уровня;

— котировальный

список " Б" второго уровня;

— котировальный

список " В" — для акций, предлагающихся для публичного

размещения (IPO) впервые;

— внесписочный

сектор (ценные бумаги, которые могут быть объектом сделок, совершаемых на

ФБ ММВБ, без включения в котировальные списки).

Система

учета прав

на ценные бумаги реализуется через регистраторы и депозитарии.

Уастниками

рынка ценных бумаг являются также несколько саморегулируемых организаций.

Саморегулируемая

организация " Национальная ассоциация участников фондового

рынка" (НАУФОР) была учреждена в ноябре

1995 года компаниями — профессиональными участниками фондового рынка из

различных регионов России.

Основными

цели, которые ставит перед собой НАУФОР, таковы:

• обеспечение

условий для профессиональной деятельности участников фондового рынка

России;

•

установление правил и стандартов проведения операций с ценными

бумагами;

• защита

интересов инвесторов;

• разработка

программ обучения и повышения профессионального уровня членов Ассоциации

и иных участников рынка ценных бумаг.

Сегодня

НАУФОР объединяет порядка 600 компаний, расположенных по всей России.

Филиалы и представительства Ассоциации успешно действуют в 15 крупных

городах России.

Саморегулируемая

организация " Национальная фондовая ассоциация" (НФА)

учреждена крупнейшими операторами российского рынка ценных бумаг при участии

Министерства финансов РФ и Банка России в январе 1996 года. В 2000

году НФА получила лицензию ФКЦБ России как саморегулируемая организация

профессиональных участников рынка ценных бумаг по брокерской, дилерской

деятельности, доверительному управлению и депозитарной деятельности.

Сегодня

в состав ассоциации входят более 230 кредитных организаций

и инвестиционных компаний — профессиональных участников рынка ценных

бумаг из 23 регионов всех 7 федеральных округов России; их

деятельность охватывает более 60% российского рынка ценных бумаг.

Важнейшие

этапы деятельности НФА:

• развитие

рынка государственных ценных бумаг, рынка облигаций Банка России

и операций РЕПО с государственными ценными бумагами;

• развитие

рынка корпоративных облигаций и еврооблигаций;

• обеспечение

полноценной профессиональной деятельности на российском фондовом

рынке — брокерско-дилерской, по доверительному управлению,

депозитарной (включая специализированные депозитарии), клиринговой, финансового

консультанта — для кредитных организаций и инвестиционных

компаний.

Ассоциация

участников вексельного рынка (АУВЕР) была основана в 1996 году.

Целью

создания Ассоциации является:

• обеспечение

соблюдения профессиональной этики на вексельном рынке;

•

установление правил и стандартов проведения операций с векселями,

способствующих наиболее эффективной деятельности на вексельном рынке,

контроль за их соблюдением;

• защита прав

членов Ассоциации;

• координация

деятельности членов Ассоциации, способствующая созданию и развитию

национального вексельного рынка.

В настоящее

время АУВЕР объединяет 124 организации. Среди них: четыре биржи, девяносто

восемь банков, шесть финансово-инвестиционные компаний,

шестнадцать предприятий Российской Федерации.

7.

Государственные

ценные бумаги субъектов РФ: история, количественная и качественная

характеристика рынка

В настоящее

время на рынке ценных бумаг большинства развитых стран государственные ценные

бумаги занимают ведущее место. Выпуск государством ценных бумаг рассматривается

как важнейшее средство кредитно-денежного регулирования экономики. Размещая

займы, государство привлекает временно свободные денежные средства населения,

банков, страховых и промышленных предприятий и т.п., тем самым уменьшая объем

денежной массы в обращении, и наоборот.

Государственные

ценные бумаги — это ценные бумаги, эмитентом которых (заемщиком) является

государство. Государственные ценные бумаги относятся к долговым и удостоверяют

отношения займа, в котором должником выступает государственный орган власти или

управления.

Государство

является самым крупным заемщиком на рынке ценных бумаг. В зависимости от характеристик

эмитента государственные ценные бумаги подразделяются на:

- ценные

бумаги центрального правительства (казначейские ценные бумаги), которые

выпускаются некоторыми ключевыми министерствами (Министерством финансов и т.п.)

в зависимости от особенностей структуры правительственных органов страны. Эти

ценные бумаги называются прямыми;

- ценные

бумаги местных органов власти (муниципальные ценные бумаги), которые

выпускаются региональными и муниципальными органами власти;

ценные

бумаги, выпускаемые правительственными учреждениями (отраслевыми

министерствами) и государственными компаниями (например, в России — РАО

«Газпром», РАО «ЕЭС России» и т.п.). Эти ценные бумаги выпускаются под

правительственную гарантию и называются гарантированными.

В зависимости

от свойства обращаемости на фондовых рынках государственные ценные бумаги

подразделяются на рыночные и нерыночные.

Государственные

рыночные ценные бумаги могут свободно продаваться и покупаться на биржевом и

внебиржевом рынках. Среди них наиболее распространены казначейские векселя,

казначейские ноты и облигации. Нерыночные государственные ценные бумаги — это

ценные бумаги, которые не могут свободно обращаться на рынке. В отличие от

рыночных бумаг они не подлежат купле-продаже, не могут быть проданы их владельцами

третьим лицам и не могут использоваться в качестве обеспечения по ссудам.

Возмещение по ним производится только непосредственно покупателю. К нерыночным

ценным бумагам относятся: сберегательные сертификаты, сберегательные облигации,

государственные выигрышные займы и др.

В российской

практике долговые ценные бумаги, которые гарантированы Правительством РФ,

включаются в состав государственного внутреннего долга. На условия их выпуска и

обращения накладываются ограничения, предусмотренные Законом РФ «О государственном

внутреннем долге Российской Федерации».

В России

государственные ценные бумаги можно подразделить на федеральные (выпускаемые

Правительством РФ), субфедеральные (выпускаемые правительствами субъектов

Федерации) и муниципальные (выпускаемые местными органами власти).

Эмитентом

государственных федеральных ценных бумаг по поручению Правительства является

Министерство финансов РФ. Возврат денег и получение дохода по этим бумагам

гарантированы государством.

На российском

рынке наибольшее распространение получили следующие виды государственных

федеральных ценных бумаг:

- государственные

краткосрочные бескупонные облигации (ГКО);

- облигации

федерального займа с переменным купонным доходом (ОФЗ-ПК);

- облигации

государственного сберегательного займа Российской Федерации (ОГСЗ);

- облигации

внутреннего государственного валютного займа (ОВВЗ или ВЭБ);

- облигации

РАО «Высокоскоростные магистрали» (РАО ВСМ), по которым были предоставлены

государственные гарантии;

- золотые

сертификаты;

Участники

рынка ГКО подразделялись на три категории.

1. Эмитентом

ГКО являлось Министерство финансов РФ. Банк России являлся генеральным агентом

Минфина по обслуживанию выпуска ГКО. Он должен был гарантировать

своевременность погашения выпущенных облигаций.

2. Дилером

могло выступать любое юридическое лицо, являющееся в соответствии с действующим

законодательством профессиональным участником рынка ценных бумаг и заключившее

с ЦБ РФ договор на выполнение функций по обслуживанию операций с облигациями.

Дилер мог заключать сделки от своего имени и за свой счет, а также выполнять

функции финансового брокера, выступая в качестве комиссионера при заключении

сделок с ГКО от своего имени, но за счет инвестора.

3.

Инвесторами выступали юридические или физические лица, не являющиеся дилерами и

приобретающие ГКО на праве собственности или ином вещном праве, имеющие право

на владение ими в соответствии с действующим законодательством, условиями и

правилами выпуска. Инвестор был обязан заключить с дилером договор, который

определял порядок осуществления операций по счету «депо» инвестора и порядок

учета прав на ГКО на этом счете, а также права, обязанности и ответственность

сторон при выполнении этих операций.

Все операции

по размещению и обращению, включая расчеты и учет владельцев облигаций,

осуществлялись через учреждения Банка России или уполномоченные организации,

определяемые ЦБ РФ.

8.

Рынок муниципальных

ценных бумаг в России: история, количественная и качественная характеристика

Самым

распространенным типом муниципальных ценных бумаг являются муниципальные

облигации, которые представляют собой обязательства по возмещению долга к

определенному сроку с выплатой фиксированных процентов. С точки зрения

надежности помещения капитала муниципальные облигации стоят на втором месте

после государственных ценных бумаг правительства.

По целям

привлечения средств муниципальные займы можно разделить на инвестиционные,

социальные, покрывающие дефицит бюджета; кроме того, возможна комбинация любых

перечисленных выше целей.

Инвестиционные

займы предназначены для реализации какого-либо инвестиционного проекта.

Соответственно погашение и выплаты процентов по ним должны осуществляться за

счет прибыли от этого проекта.

Примером

социального займа является жилищный заем. Облигации ведомств жилищного строительства

выпускаются для финансирования строительства домов с низкой квартирной платой.

Выплаты по ним, если пользоваться опытом развитых стран, гарантирует

государственное ведомство жилищного строительства, что делает эти облигации

бумагами высокого класса — наравне с государственными.

Надежность и

ликвидность муниципальных облигаций позволяет сделать их действенным

инструментом привлечения инвестиций в реалъное производство.

Большую

группу муниципальных облигаций составляют так называемые облигации по общим

обязательствам. Обеспечением этих бумаг служат все налоговые поступления,

находящиеся в распоряжении организации или территориальной администрации,

выпустившей их. А так как местные органы власти имеют право в случае крайней

необходимости увеличить поимущественный налог для сбора средств в счет

погашения долга, такой вид облигаций считается надежным помещением капитала.

В России

местные власти, лишившись существенной финансовой поддержки центра и не

располагая тем спектром эмиссионных и фискальных инструментов, которым обладают

федеральные власти, в полной мере ощутили необходимость изыскания иных способов

привлечения финансовых ресурсов. Один из них — эмиссия ценных бумаг

(облигаций), создание и развитие их вторичного рынка. Такой способ привлечения

денежных ресурсов при правильной организации работы позволяет решать проблемы

финансирования целевых программ, покрытия бюджетного дефицита и усиления

контролируемости местного финансового рынка.

Несмотря на

настороженное отношение инвесторов к муниципальным облигациям, связанное с

риском их непогашения в условиях финансового кризиса в России, эмиссия этих

бумаг по-прежнему является одним из путей привлечения регионами финансовых

ресурсов. В этой связи региональные эмитенты сталкиваются с рядом проблем и

трудностей.

9.

Международные рынки государственных облигаций

В данном разделе будут рассмотрены международные рынки облигаций на

примере США, Великобритании, Японии и Германии.

9.1 Соединенные Штаты Америки

В США находится самый крупный в мире рынок государственных облигаций. Он

состоит из трех частей. Краткосрочная секция рынка представлена казначейскими

векселями; это те инструменты, которые выпускаются с дисконтом к номинальной

стоимости и, следовательно, не имеют никакого купона. Инструменты среднесрочной

секции рынка называются казначейскими нотами, которые выпускаются на период от

двух до десяти лет, и по ним выплачиваются купонные проценты. К долгосрочной

секции рынка относятся инструменты, которые называются казначейскими

облигациями, по которым, как и по нотам, выплачивается купон, но выпускаются

они на сроки более десяти лет.

Как уже говорилось раньше, если инструмент был выпущен как казначейская

облигация, то он и останется казначейской облигацией до конца срока.

Структура торговли на этом рынке основывается на дилерах-брокерах,

выполняющих двойную функцию (т. е. при проведении операций они могут выступать

в качестве агентов и принципалов), которые должны называть двусторонние цены

(т. е. цены спроса и предложения), а также на так называемых междилерских

брокерах (которые представляют собой агентов, не имеющих права работать с

клиентами, но которые выступают в качестве связующего звена для уравнивания

ликвидности между основными трейдерами). Сделки заключаются по телефону и через

электронные торговые системы.

Ценные бумаги выпускаются через аукцион, и трейдеры первичного рынка

предоставляют заявки на номинальную сумму ценных бумаг, которую они хотели бы

купить либо для себя, либо для своих клиентов.

Расчеты проводятся либо в тот же день, либо на следующий день через

Федеральный резервный банк. Денежные суммы вносятся на счет в одном из

федеральных банков, а передача прав собственности осуществляется через систему

бухгалтерских проводок. Эта система называется системой “телеграфных

переводов”.

9.2 Великобритания

Британский рынок государственных облигаций также достаточно большой и

тоже состоит из трех секций. Система аналогична американскому рынку за

исключением того, что краткосрочную секцию составляют облигации со сроком

погашения вплоть до пяти лет, среднесрочную — со сроками до пятнадцати лет, а

долгосрочную — ценные бумаги со сроком погашения больше пятнадцати лет (вплоть

до тридцати лет, а также существуют бессрочные облигации). Хотя названия,

используемые для выпуска, ранее определялись департаментом или целью выпуска,

сейчас все эти наименования можно считать синонимами, так как все

государственные облигации Великобритании имеют одинаковый ранг. Могут

использоваться следующие названия: консолидированные (консоли), конверсионные,

казначейские, финансовые и военные займы.

Как уже говорилось раньше, в Великобритании, когда речь идет о периоде

погашения, то имеется в виду тот период времени, который остался до момента

погашения, а не время с момента выпуска облигации, т. е. если до конца срока погашения

облигации осталось пять лет и один день, то эта облигация будет считаться

среднесрочной, но по прошествии одного дня она станет краткосрочной. Раньше это

было важно с точки зрения налогообложения и использования грязных или чистых

цен, а сейчас это не играет практически никакой роли.

Структура торговли на этом рынке имеет много общего с американским

рынком, так как многие черты американского рынка были заимствованы

Великобританией во времена введения в действие Акта о финансовых услугах 1986

гола, и также были внесены изменения в работу рынка с точки зрения разрешения

выполнения брокерами двойственных функций. Большая часть сделок заключается по

телефону и через электронные торговые системы с использованием маркет-мейкеров,

которые называются GEMM (маркет-мейкеры по золотообрезным облигациям).

GEMM должен получить разрешение от Банка Англии на проведение операций, и

они представляют собой подразделения с собственным капиталом и должны

действовать самостоятельно по отношению к подразделениям той же самой компании,

которые работают с другими ценными бумагами. Банк Англии ежедневно контролирует

соблюдение маркет-мейкерами требований к достаточности капитала через прямую

компьютерную сеть. Банк Англии предоставляет им преимущества, которые

заключаются в том. что они могут напрямую покупать и продавать ценные бумаги

Банку Англии, выступая покупателями последней инстанции. Как и в США,

междилерские брокеры предоставляют анонимные посреднические услуги, что

позволяет GEMM не беспокоиться о ликвидности, не имея обязанности публично

сообщать о крупных рисковых позициях; хотя о всех операциях необходимо сообщать

на лондонскую фондовую биржу, которая все еще осуществляет контроль за

операциями на рынке государственных облигаций.

Облигации выпускаются так же, как и в США, через аукцион (с 1987 года), в

ходе которого GEMM подают заявки в Банк Англии.

Расчеты проводятся на основе Т+1. При этом Банк Англии использует систему

электронных поставок и платежную систему, которая называется Центральным

управлением золотообрезных облигаций, и на практике требуется, чтобы денежные

средства поступали до того, как будет совершена поставка ценных бумаг. Тем не

менее все еще возможно осуществлять физическую поставку сертификатов в обмен на

денежные средства через банковскую систему.

9.3 Япония

Японский рынок государственных облигаций так же, как и британский,

использует разные названия для выпусков облигаций. Среди наименований выпусков

можно встретить строительные облигации, займы для финансирования дефицита

бюджета или для рефинансирования, но опять-таки в настоящий момент названия не

играют никакой роли, так как все японские государственные облигации (JGB) имеют

одинаковый ранг. Исторически Япония выпускала только облигации со сроком

погашения десять лет и называла эти облигации долгосрочными. Недавно они начали

выпускать облигации со сроком погашения двадцать лет и больше и называют их

“супердолгосрочными”. Обычно в Японии государственные облигации выпускаются как

на предъявителя, так и именные, но каждая из этих облигаций может быть

конвертирована в любом направлении в течение двух дней.

Проценты по этим облигациям выплачиваются каждые полгода, и с 1987 года

были установлены конкретные даты для выплаты процентов: июнь/декабрь,

март/сентябрь. Раньше использовались только займы с единовременным погашением.

Государственные облигации Японии котируются на Токийской фондовой бирже и

могут продаваться и покупаться в ходе торговых сессий в торговом зале пакетами

по 1 000 иен. Однако большие объемы торгов проходят на внебиржевом рынке между

крупными компаниями, которые работают с ценными бумагами.

Облигации выпускаются с использованием комбинированной системы. На 60%

каждого выпуска подписывается консорциум банков, институциональные инвесторы и

компании, занимающиеся ценными бумагами. Оставшаяся часть выносится на аукцион

для широких масс. Средняя цена, сложившаяся по результатам аукциона,

используется в качестве основы для цены, которая предлагается консорциуму за

вычетом небольшой комиссии за андеррайтинг.

Расчеты по японским государственным облигациям проводятся на четвертый

день на каждодневной основе.

9.4 Германия

Рынок государственных долговых инструментов Германии значительно

изменился за последние годы в результате объединения Восточной и Западной

Германии, что привело к резкому росту потребностей в финансировании. Также

следует заметить, что немецкие инвесторы больше склонны вкладывать средства в

облигации, и существует лишь незначительный спрос на долевые инструменты по

сравнению с другими западными странами.

В дополнение к государственным выпускам существуют также два

квазиправительственных выпуска, которые осуществляются почтовым

(“Постc”) и железнодорожным ведомствами (“Банз”) Германии. Большая часть

государственного долга приходится на облигации ФРГ. Бундсы (которые имеют срок

погашения 10 лет и больше), и недавно стали выпускаться “объединенные”

облигации, целью которых является финансирование процесса объединения.

Правительство также выпускает среднесрочные облигации BOBL (которые выпускаются

со сроком пять лет), которые первоначально были доступны только для внутренних

инвесторов, а с 1989 года стали продаваться и иностранным покупателям;

облигации SCHATZ всегда были доступны для всех видов инвесторов.

Всеми этими инструментами официально торгуют на бирже, но, как и в

Японии, большие объемы проходят через внебиржевой рынок в форме сделок между

крупными банками. Следует заметить, что Бундесбанк (Центральный банк Германии)

выступает в качестве маркет-мейкера для облигаций ФРГ и облигаций федеральной

почтовой службы, а для облигаций федеральной железнодорожной службы

маркет-мейкером выступает Железнодорожный банк (Railway bank).

Опять-таки, как и в Японии, часть выпуска распродается через аукцион, а

часть — через консорциум банков и компаний, занимающихся ценными бумагами, а

третья часть поступает непосредственно в Бундесбанк. который использует эти

ценные бумаги для интервенций на рынок с целью повлиять на процентные ставки.

Расчеты проводятся через централизованную систему бухгалтерских проводок,

управляемую “Кассовыми союзами” (частично частный механизм электронных поставок

и расчетов, который также используется в Голландии и в странах Северной

Европы). Расчеты также можно проводить через CEDEL и Euroclear — две основных

расчетно-клиринговых палаты для еврооблигаций, где расчеты осуществляются через

три дня в соответствии с конвенцией еврорынков.

10. Рынок

государственных ценных бумаг в зарубежных странах

Локомотивом

стран БРИК выступают Китай и Индия, экономический рост которых

граничит с перегревом национальных экономик. Еще в девяностых страновые

аналитики говорили о том, что Китай сможет до-гнать США

по уровню ВВП только через 50 лет, но, глядя на свежие данные о размерах ВВП

стран БРИК, можно утверждать, что за последние пять лет интенсивного развития

развивающиеся рынки достигли таких результатов, которые, как казалось ранее,

были им не под силу и через 15 лет. 2007 год в мировых финансах стал

примечателен тем, что впервые лидерство американской экономики по долларовому

эквиваленту ВВП было оспорено (табл. 1).

Действительно,

начиная с 2007 года экономика, США

даже формально перестала быть самой крупной экономикой мира, и, хотя по

показателю размера ВВП на одного человека в год США

остаются безусловным лидером, масштабы американской экономики уступают по

размеру ВВП суммарному ВВП

Евросоюза. Данные таблицы 1 во многом объясняют

причины значительного ослабления доллара в 2007 году. Европейский Союз с расширяющейся зоной евро и европерспективами

Великобритании и Швейцарии остается одним

из главных претендентов на мировое лидерство. Экономические позиции ЕС в

значительной мере могут быть укреплены Китаем, Индией, Россией и Бразилией. В

2006–2007 годах Народный банк КНР и Резервный банк Индии объявили о частичном

переходе при резервировании на евро. В свою очередь США не в состоянии

административно ограничить приток инвестиций из американской экономики на рынки

КНР и стран Восточной Европы, а вместе с инвестициями в эти страны проникают

передовые технологии, которые и обеспечивают экономический рост.

Отдельно

следует обратить внимание на темпы прироста национальных экономик в 2007 году.

Если ВВП США и ЕС

росли на 2–3% в год, то ВВП Китая вырос на 11,4%, Индии — на 8,5%, России — на

7,6%. Поскольку ВВП остается одним из главных показателей,

который указывает на фундаментальные возможности для роста фондового рынка, то

совсем не удивительно, что очень бодрые темпы роста в 2007 году

продемонстрировал Китай. Колоссальный резерв роста в КНР

и Индии выдает и показатель ВВП на одного человека. Если бы китайскому

правительству удалось достичь показателя ВВП на одного человека, сопоставимого

со странами ЕС, ВВП Китая в 2007 году составлял бы $45 млрд, или 70% от всего

мирового ВВП. Безусловно, при нынешнем развитии информационных технологий и

торговли уровень производственных мощностей в КНР рано или поздно достигнет

нынешних стандартов ЕС и США. Почти в два раза по ВВП на душу населения

отставала от Китая Индия и примерно в полтора раза — Индонезия.

В целом,

глядя на первую двадцатку стран, становится понятным, что именно на эти страны

приходилось 99% общемирового ВВП,

а значит, ничего значимого за пределами золотой двадцатки произойти в ближайшие

несколько лет не может. С другой стороны, лидерство этих стран по размеру ВВП

отнюдь не гарантирует им высокого положения в фондовом рэнкинге.

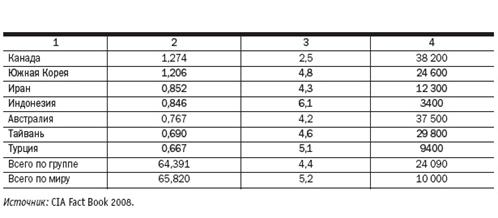

Среди

регионов мира самая большая активность была отмечена в Азии, преимущественно за

счет бурного роста китайского рынка. По данным Всемирной Федерации Бирж (ВФБ),

композитный фондовый индекс Фондовой биржи Шеньженя за 2007 год вырос на

162,8%, а Шанхая — на 96,8%. В целом, пять самых быстрорастущих площадок Азии

выросли на 84,3%, оставив далеко позади Европу, Ближний Восток и Американский

регион (табл. 2).

В то же время главной

характеристикой любой фондовой площадки в мире можно считать возможность ее

наполнения эмитентами. Проще говоря, будущее любой фондовой биржи определяется

количеством IPO, проведенных на этих биржах в настоящий момент. Китай и Россия

в последние несколько лет стараются не обижать собственные фондовые площадки.

Обе страны если и выставляют на зарубежные IPO крупные госкорпорации, то

стараются проводить параллельные размещения и на отечественных площадках. В то же

время ситуация на рынке первичных размещений эмитентов с развивающихся рынков

была в 2007 году неоднородной.

Рынок

IPO — глобальный взгляд

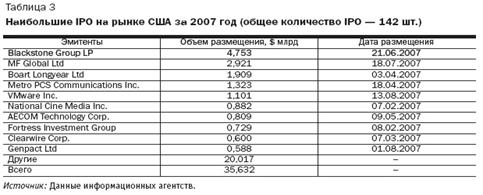

За весь 2006

год в США было проведено 195 IPO на общую сумму $44,5 млрд, это примерно 12,7%

от общемирового объема первичных размещений. За 2007 год в США было проведено

только 142 размещения на общую сумму $35,6 млрд. Одной из причин сокращения

количества и объемов размещений послужила экономическая рецессия, связанная с

экономическим кризисом (табл. 3).

11.

Перспективы развития рынка региональных государственных долговых обязательств

Государственный

долг играет существенную и многогранную роль в макроэкономической системе любой

страны. Это объясняется тем, что отношения по поводу формирования, обслуживания

и погашения долга оказывают значительное влияние на состояние государственных

финансов, денежного обращения, инвестиционного климата, структуры потребления и

развития международного сотрудничества.

Причиной

возникновения государственного долга является проводимая политика, которая не

обеспечивает сбалансированность доходов и расходов государства.

Вместе с тем

в мире нет ни одной страны, которая в те или иные периоды своей истории не

сталкивалась бы с этой проблемой. Государственный долг является неотъемлемой

частью большинства финансовых систем. Мировая практика свидетельствует о

широком использовании заемной политики для финансирования расходов бюджета.

Таким образом, государственный долг – это нормальное явление в финансовом

хозяйстве каждой цивилизованной страны.

С

экономической точки зрения государственный долг представляет собой

задолженность государственных органов как результат формирования дополнительных

ресурсов страны, направленных на разрешение противоречий между экономическими и

социальными потребностями общества на основе займов денежных средств у частных

лиц, институтов негосударственного сектора и иностранных государств.

С

материальной точки зрения государственный долг представляет собой общую сумму

задолженности страны по непогашенным долговым обязательствам и невыплаченным по

ним процентам.

Специфика

долговых отношений, которые складываются в процессе привлечения, размещения

государством дополнительных финансовых ресурсов физических лиц и организаций на

принципах добровольности, срочности, возвратности и возмездности для покрытия

дефицита бюджета, а также отношения по погашению государственных долговых

обязательств заключается в том, что страна в этих отношениях всегда выступает в

роли заемщика (должника) и/или гаранта.

Правительства

часто управляют большими портфелями валютных резервов, их бюджетная позиция

нередко подвергается значительному риску по условным обязательствам и

последствиям плохого управления бухгалтерским балансом в частном секторе.

Поэтому при любых финансовых кризисах, как порожденных внутренними проблемами

банковского сектора страны, так и привнесенных извне в результате

распространения мирового финансового кризиса, обоснованная политика управления

государственным долгом, наряду с надежной макроэкономической политикой и

регулированием, имеют решающее значение для ограничения человеческих и

производственных издержек, вызываемых такими кризисами.

Система

управления государственным долгом – это взаимосвязь бюджетных, финансовых,

учетных, организационных и других процедур, направленных на эффективное

регулирование его размера, стоимости и структуры.

Правительство

в проекте Концепции единой системы управления государственным долгом Российской

Федерации придерживается максимально общей формулировки основных целей

управления государственным долгом:

• сохранение

объема государственного долга на экономически безопасном уровне;

• сокращение

стоимости обслуживания государственного долга России;

• обеспечение

исполнения обязательств государства в полном объеме.

Система

управления государственным долгом Российской Федерации представляет собой

следующую совокупность основных мероприятий:

• разработка

программы заимствований на следующий год, которая является выражением

экономической политики страны в отношении сложившихся государственных долговых

обязательств;

• процедура

принятия основных параметров управления государственным долгом страны на

очередной год;

• исполнение

принятой программы управления государственным долгом в течение планового года.

Основные

задачи, решение которых необходимо для достижения целей управления

государственным долгом:

•

своевременность и полнота формирования источников финансирования дефицита

бюджета;

• проверка

эффективности и целевого использования привлекаемых денежных средств в целом и

по видам применяемых финансовых инструментов;

•

осуществление контроля за соблюдением предельного значения и структуры государственного

долга;

• контроль за

ходом исполнения долговых обязательств Правительства Российской Федерации

прошлых лет;

• контроль за

эмиссией ценных бумаг и их размещением с учетом необходимой обеспеченности

денежной массой в наличном обороте и на депозитах;

• экспертиза

проекта государственного бюджета и контроль за его исполнением, осуществление

контроля за изменением структуры и объема государственного долга;

• экспертиза

проектов законов, других нормативных правовых актов органов государственной власти,

влияющих на формирование, обслуживание и погашение государственного долга.

Система

управления государственным долгом непосредственно связана с бюджетным

процессом, поскольку долговая политика и сама система непосредственно влияют на

формирование бюджетной политики. Политика в области управления государственным

долгом и система управления им являются необходимыми условиями для формирования

обоснованной бюджетной политики и нормального функционирования бюджетного

процесса.

Главными

целями активной долговой политики должно быть решение следующих задач.

1. Улучшение

качества долга за счет снижения стоимости его обслуживания, совершенствования

структуры.

2.

Обеспечение стабильного обслуживания как внешних, так и внутренних обязательств

страны при любой кризисной ситуации.

3. Содействие

достижению инвестиционного кредитного рейтинга и его дальнейшему повышению, что

не только обеспечит удешевление новых заимствований для государства и частных

структур, но и будет способствовать приливу новых прямых и портфельных

инвестиций.

4. Гибкое

реагирование на изменяющиеся условия внешнего и внутреннего финансовых рынков и

использование наиболее благоприятных источников и форм заимствований.

5.

Обеспечение надежного механизма перевода заемных средств в инвестиции, ставящего

реальные заслоны на пути их нецелевого использования. Дополнительные заемные

средства должны привлекаться только для финансирования и кредитования

приоритетных проектов и программ при условии их эффективного использования.

6. Усиление

привлекательности российских долговых бумаг для широкого круга инвесторов,

предотвращение резких колебаний их цены на мировых финансовых рынках.

7.

Прогнозирование и избежание рисков, связанных со структурой долга, лучшее

использование валютного фактора в снижении долговых выплат.

8.

Максимальное использование для обслуживания долга дебиторской задолженности

иностранных государств России, то есть зарубежных финансовых активов, а также

задолженности предприятий и регионов по гарантированным государством валютным

кредитам.

9. Более

тесная координация государственной политики и политики внешних заимствований

корпоративных структур, чтобы избежать ненужной конкуренции на финансовых

рынках и рисков, связанных с возможным невыполнением корпоративных долговых

обязательств.

11.

Совершенствование учета и мониторинга государственного долга, внедрения

прогрессивных технологий по управлению долгом, позволяющих контролировать

состояние долговой нагрузки экономики и отслеживать ход выполнения

государственных обязательств в режиме реального времени.