|

Страны

|

Общая численность

населения на начало года

|

X1- численность рожненных детей за

2007г.

|

X2 - смертность за 2007г.

|

X3 - численность населения старше

65 лет за 2007г.

|

|

Бельгия

|

10666866

|

120663

|

374.0553

|

1824034.086

|

|

Болгария

|

7640238

|

75349

|

693.2108

|

1321761.174

|

|

Чехия

|

10381130

|

114632

|

355.3592

|

1484501.59

|

|

Дания

|

5475791

|

64082

|

256.328

|

837796.023

|

|

Германия

|

82221808

|

682700

|

2594.26

|

16279917.98

|

|

Эстония

|

1340935

|

15775

|

229299.885

|

|

Ирландия

|

4419859

|

70623

|

261.3051

|

490604.349

|

|

Греция

|

11214992

|

110048

|

418.1824

|

2085988.512

|

|

Испания

|

45283259

|

488335

|

1806.8395

|

7562304.253

|

|

Франция

|

63753140

|

816500

|

3102.7

|

10328008.68

|

|

Италия

|

59618114

|

563236

|

2140.2968

|

11864004.69

|

|

Кипр

|

794580

|

8529

|

52.8798

|

97733.34

|

|

Латвия

|

2270894

|

23273

|

202.4751

|

388322.874

|

|

Литва

|

3366357

|

32346

|

190.8414

|

525151.692

|

|

Люксембург

|

483799

|

5477

|

9.8586

|

67731.86

|

|

Венгрия

|

10045000

|

97600

|

575.84

|

1597155

|

|

Мальта

|

410584

|

3871

|

25.1615

|

56660.592

|

|

Нидерланды

|

16404282

|

180882

|

741.6162

|

2378620.89

|

|

Австрия

|

8331930

|

76250

|

282.125

|

1408096.17

|

|

Польша

|

38115641

|

387873

|

2327.238

|

|

Португалия

|

10617575

|

102492

|

348.4728

|

1836840.475

|

|

Румыния

|

21528627

|

214728

|

2576.736

|

3207765.423

|

|

Словения

|

2025866

|

19636

|

60.8716

|

322112.694

|

|

Словакия

|

5400998

|

54424

|

331.9864

|

642718.762

|

|

Финляндия

|

5300484

|

58729

|

158.5683

|

874579.86

|

|

Швеция

|

9182927

|

103421

|

258.5525

|

1597829.298

|

|

Великобритания

|

61185981

|

770651

|

3467.9295

|

9789756.96

|

|

Турция

|

70586256

|

1361000

|

29533.7

|

4658692.896

|

|

Исландия

|

314321

|

4508

|

6.3112

|

36775.557

|

|

Норвегия

|

4737171

|

58459

|

181.2229

|

691626.966

|

|

Швейцария

|

7591414

|

74440

|

290.316

|

1229809.068

|

Табл. 1

Теоретический раздел

При

практическом проведении регрессионного анализ модели с помощью МНК необходимо

обращать внимание на проблемы, связанные с выполнимостью свойств случайных

отклонений модели, т.к. свойства оценок коэффициентов регрессии напрямую

зависят от свойств случайного члена в уравнении регрессии. Для получения

качественных оценок необходимо следить за выполнимостью предпосылок МНК

(условий Гаусса-Маркова), т.к. при их нарушении МНК может давать оценки с

плохими статистическими свойствами.

Одной

из ключевых предпосылок МНК является условие постоянства дисперсий случайных

отклонений: т.е. D( εi ) = D( εj ) = σ2 для любых наблюдений i и j. Выполнимость данной предпосылки

называется гомоскедастичностью (постоянством дисперсии отклонений).

Невыполнимость данной предпосылки называется гетероскедастичностью (непостоянством

дисперсий отклонений).

Наличие

гетероскедастичности может привести к снижению эффективности оценок, полученных

по МНК, к смещению дисперсий, к ненадежности интервальных оценок, получаемых на

основе соответствующих t- и F-статистик. Таким образом,

статистические выводы, получаемые при стандартных проверках качества оценок,

могут быть ошибочными и приводить к неверным заключения по построенной модели.

Вполне вероятно, что стандартные ошибки коэффициентов будут занижены, а

следовательно можно признать статистически значимыми коэффициенты, которые

таковыми не являются. Причиной гетероскедастичности могут быть выбросы (резко

выделяющиеся наблюдения), ошибки спецификации модели, ошибки в преобразовании

данных, ассиметрия распределения какой-либо из объясняющих переменных. Чаще

всего, появление проблемы гетероскедастичности можно предвидеть и попытаться

устранить этот недостаток еще на этапе спецификации. Однако обычно приходиться

решать эту проблему уже после построения уравнения регрессии. Не существует

какого-либо однозначного метода определения гетероскедастичности. Существует

довольно большое количество тестов и критериев, наиболее популярными и

наглядными из которых являются: графический анализ отклонений, тест ранговой

корреляции Спирмена, тест Парка, тест Глейзера, тест Голдфельда-Квандта и тест

Уайта. Моя работа посвящена исследованию поледних двух тестов.

Тест Уайта

Алгоритм этого теста

заключается в том, что сперва оценивается исходная модель и определяются

остатки εi , затем строится вспомогательно

уравнение регрессии и определяется его коэффициент детерминации, произведение n*R^2 сравнивается со значением χ^2- распределения и

делается вывод о наличии или об отсутствии гетероскедастичности.

Тест Парка

Парк в свою очередь предложил

следующую функциональную зависимость:

Алгоритм теста:

1) Оцениваем исходное

уравнение и определяем ei.

2) Оцениваем уравнение

Проверяем статистическую

значимость коэффициента β уравнения на основе статистики

Если β значим, то

гетероскедастичность. Если нет, то гомоскедастичность.

Тест Бреуша-Пагана-Годфри

1) Оценивается исходная модель и

определяются остатки

Строится оценка:

2) Оценивается регрессия

Если

При установлении присутствия

гетероскедастичности возникает необходимость преобразования модели с целью

устранения данного недостатка. Сначала можно попробовать устранить возможную

причину гетероскедастичности, скорректировав исходные данные, затем попробовать

изменить спецификацию модели, а в случае, если не помогут эти меры,

использовать метод взвешенных наименьших квадратов.

Далее в работе проведем

довольно полный анализ базовой модели, включая непосредственно тесты на

обнаружение гетероскедастичности.

Аналитический раздел

1. Построение базовой регрессионной

модели и оценка её качества

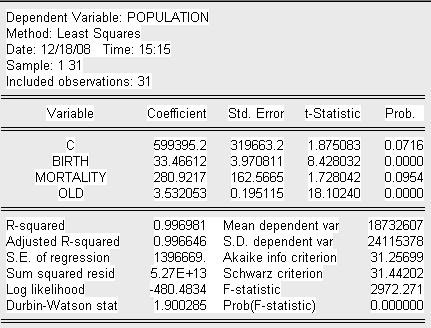

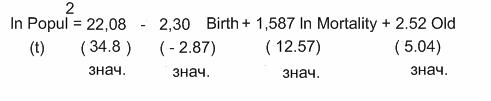

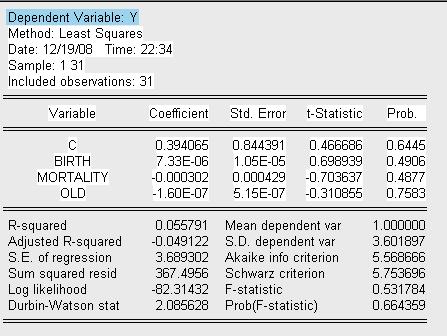

По данным Таблицы 1 построим

исходную модель с помощью пакета Eviews3.1.

Получим следующее уравнение построенной модели:

Где:

Population – общая численность населения на

начало 2008г. (чел.),

Birth – численность рожденных детей за

2007г. (чел.),

Mortality – численность умерших за 2007г.

(чел),

Old – численность населения в возрасте

от 65 лет и старше (чел.).

Проверим на значимость

коэффициенты уравнения регрессии. Для этого оценим t-статистику:

Используем в данном

случае уровень значимости  . Тогда критическое значение t-статистики соответственно:

. Тогда критическое значение t-статистики соответственно:

Значения t-статистик рассматриваемых переменных

больше критического значения (критерий Стьюдента), следовательно делаем вывод о

их значимости. По анализу исследованных t-статистик и коэффициента детерминации R-квадрат делаем предварительный вывод

об адекватности построенной модели.

Продолжая оценивать общее

качество модели, используем критерий Фишера:

Н0: R-квадрат=0

Н1: R-квадрат>0

Так как F-наблюдаемое больше F-критического, принимаем гипотезу Н1,

согласно которой модель адекватна. Поскольку значение F-наблюдаемого велико, можно сделать предположение о наличии

мультиколлинеарности, что будет проверено мною в дальнейшем.

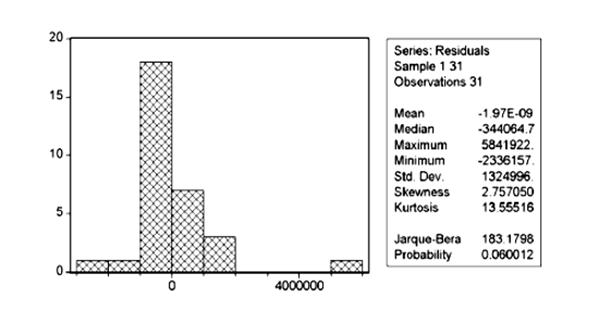

Оценим также

распределение остатков в модели:

P (J-B) = 0,06, следовательно

присутствует нормальное распределение остатков.

Проверим модель на

присутствие автокорреляции. Для этого будем использовать тесты Бреуша-Годфри и

Дарбина-Уотсона.

1) Первоначально

воспользуемся тестом Бреуша-Годфри и оценим модель на

присутствие автокорреляции по трем лагам:

Запишем значение  распределения для

последующего сравнения с Obs* R-squared:

распределения для

последующего сравнения с Obs* R-squared:

Приведем результаты теста

с lag = 1:

с lag = 2:

с lag = 3:

Сделаем выводы об

отсутствии серийной корреляции, так как во всех трех случаях Obs* R-squared меньше

а P-вероятность статистики Бреуша-Годфри

больше уровня значимости

()

2) Воспользуемся также

тестом Дарбина-Уотсона:

Приведем значение

статистики:

Значения критических

точек

при уровне значимости

при уровне значимости  :

:

Делаем вывод об

отсутствии автокорреляции, т.к. значение статистики D-W в данном случае близко к 2.

Выполним проверку

регрессионной модели на мультиколлинеарность.

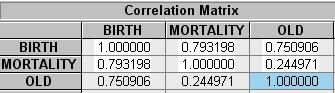

Построим корреляционную

матрицу коэффициентов:

Найдем частные

коэффициенты корреляции:

Делаем вывод о наличии высокой

зависимости (коллинеарности) между переменными в каждом из трех случаев.

Следовательно в модели присутствует мультиколлинеарность. Эта проблема

оказывает определенное влияние на качество модели, однако ее устранение не

является обязательным этапом, поэтому перейдем к дальнейшему исследованию

качества регрессионной модели.

2. Исследование проблемы гетероскедастичности с помощью

тестов Вайта, Бреуша-Пагана-Годфри и Парка

Переходим непосредственно

к основной теме курсвой - проверяем модель на наличие гетероскедастичности. Для

этого первоначально проведем тест Вайта и оценим его результаты:

Т.к. значение P- вероятности в обоих случаях теста

Уайта (no cross terms/ cross terms) меньше

уровня значимости

( ) и Obs*

) и Obs*

R-squared превышает

то принимаем гипотезу о

наличии гетероскедастичности в модели.

Дополнительно можно

использовать графический анализ ряда остатков, который подтверждает вывод о

наличии гетероскедастичности, т.к. график имеет выбросы и не укладывается в

полосу постоянной ширины, параллельную оси ОХ (-1000000,1000000).

Таким образом, в этой

модели мы имеем две проблемы – мультиколлинеарность и гетероскедастичность, в

связи с чем нельзя доверять статистическим выводам и оценкам качества

регрессионной модели. Продолжим дальнейший анализ модели с

помощью теста Парка. Данный тест не предполагает особой свободы выбора и мы

строим три регрессионные модели натуральных логарифмов остатков базовой модели

на натуральные логарифмы каждой объясняющей переменной отдельно.

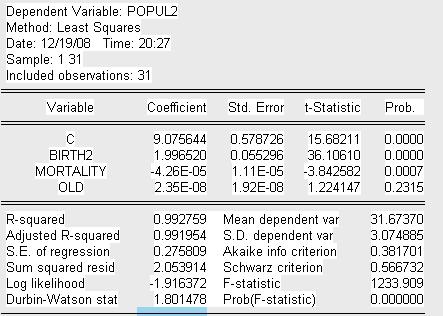

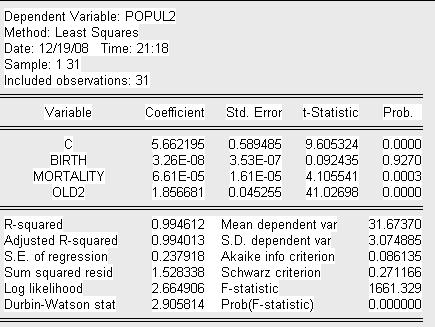

Представим вспомогательную

модель 1 теста Парка:

Запишем уравнение

вспомогательной модели 1:

Где:

POPUL2=ln

(population^2)

BIRTH2=ln(birth).

Оценим значимость коэффициентов уравнения

регрессии. Для этого оценим t-статистику:

Найдем

критическое значение t-статистики

на уровне значимости

( )

)

После

проведенного теста можно сделать вывод о наличии гетероскедастичности по

переменной Birth в следствие того, что коэффициент  при данной переменной

является значимым.

при данной переменной

является значимым.

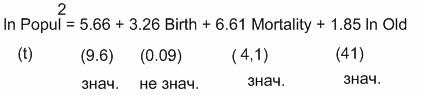

Представим

вспомогательную модель 2 теста Парка:

Где:

POPUL2=ln

(population^2)

MORTALITY2=ln(mortality).

Запишем уравнение

вспомогательной модели 2:

Оценим значимость коэффициентов уравнения

регрессии. Для этого оценим t-статистику.

Найдем

критическое значение t-статистики

на уровне значимости ( )

)

После

проведенного теста можно сделать вывод о наличии гетероскедастичности по

переменной Mortality в следствие того, что коэффициент  при данной переменной

является значимым.

при данной переменной

является значимым.

Представим вспомогательную

модель 3 теста Парка:

Где:

POPUL2=ln

(population^2)

OLD2=ln(old).

Запишем уравнение

вспомогательной модели 2:

Оценим значимость коэффициентов уравнения

регрессии. Для этого оценим t-статистику.

Найдем

критическое значение t-статистики

на уровне значимости ()

После

проведенного теста можно сделать вывод о наличии гетероскедастичности по

переменной Old в следствие того, что коэффициент  при данной переменной

является значимым.

при данной переменной

является значимым.

Оценив каждую

переменную по тесту парка в отдельности подтверждаем выводы сделанные ранее по

тесту Вайта о гетероскедастичности исходной модели.

Теперь используем

тест Бреуша-Пагана для окончательного подтвержения гетероскедастичности. Для

начала строим временной ряд квадратов остатков, деленных на величину

а затем строим

для него саму регрессионную модель.

Находим

необходимые для анализа параметры вспомогательной регрессии:

Делаем вывод об

очевидном присутствии в модели гетероскедастичности, так как

>>

>>

Устранение

гетероскедастичности в модели

После проведения

тестов Вайта, Бреуша-Пагана-Годфри и Парка

было выявлено очевидное наличие проблемы гетероскедастичности остатков в

базовой модели регрессии. Приступим к ее устранению при помощи веса, выбранного

соответственно тесту Бреуша-Пагана. Предпологаем форму выявленной

гетероскедастичности:

Вес:

Оцененная с

помощью метода взвешанных наименьших квадратов базовая регрессия выглядит

следующим образом:

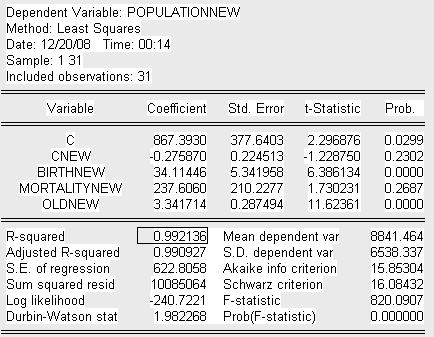

Получим следующее уравнение

построенной модели-NEW:

Где переменные,

скорректированные на вес:

PopulationNEW – общая численность населения на

начало 2008г. (чел.),

cNEW – константа базовой модели, деленная

на вес,

BirthNEW – численность рожденных детей за

2007г. (чел.),

MortalityNEW – численность умерших за 2007г.

(чел),

OldNEW – численность населения в возрасте

от 65 лет и старше (чел.).

Проверим на значимость

коэффициенты уравнения регрессии. Для этого оценим t-статистику. Используем в данном случае уровень значимости . Тогда критическое значение

t-статистики соответственно:

Если значения t-статистик рассматриваемых переменных

больше критического значения (критерий Стьюдента), следовательно делаем вывод о

их значимости. Лишь одна переменная, являющаяся в прошлой базовой модели

константой в данном случае незначима, что логично, ведь она не имеет реального

смысла, т.е. не описывает реальным образом объясняемую переменную. По анализу

исследованных t-статистик и коэффициента

детерминации R-квадрат делаем предварительный вывод

об адекватности построенной модели.

Н0: R-квадрат=0

Н1: R-квадрат>0

Так как F-наблюдаемое больше F-критического, принимаем гипотезу Н1,

согласно которой модель адекватна.

Проверим модель на

присутствие автокорреляции. Для этого будем использовать тесты Бреуша-Годфри и

Дарбина-Уотсона.

1) Первоначально

воспользуемся тестом Бреуша-Годфри и оценим модель на

присутствие автокорреляции по трем лагам:

Запишем значение распределения для

последующего сравнения с Obs* R-squared:

Приведем результаты теста

с lag = 1:

с lag = 2:

с lag = 3:

Сделаем выводы об

отсутствии серийной корреляции, так как во всех трех случаях Obs* R-squared меньше

а P-вероятность статистики Бреуша-Годфри

больше уровня значимости

( )

)

2) Воспользуемся также

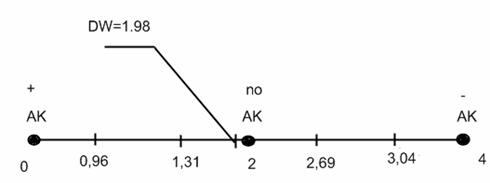

тестом Дарбина-Уотсона:

Приведем значение статистики:

Значения критических

точек

при уровне значимости :

Делаем вывод об

отсутствии автокорреляции, т.к. значение статистики D-W в данном случае близко к 2.

Проверим скорректированную модель на наличие гетероскедастичности

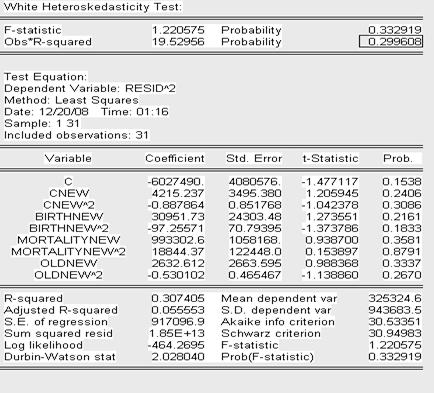

с помощью теста Вайта

Т.к. значение P- вероятности в обоих случаях теста

Уайта (no cross terms/ cross terms) больше

уровня значимости

()

и Obs* R-squared превышает

то принимаем гипотезу об

отсутствии гетероскедастичности в модели (гомоскедастичность).

Заключение

В моей курсовой работе я

построила регрессионную модель по реальным данным. Я разбиралась с моделью

зависимости общей численности населения от показателей рождаемости, смертности

и численности пожилого населения, их влиянием друг на друга и на объясняемую

переменную. Так как целью моей работы являлось проверить, как работают на

практике тесты Уайта и Бреуша-Пагана-Годфри и Парка, то я использовала пространственные

данные, которые позволяют наиболее наглядно проиллюстрировать проблему

гетероскедастичности и способы ее устранения.

В работе достаточно

наглядно продемонстрирована работа тестов для выявления гетероскедастичности,

также удалось решить задачу с выбором веса для ВНК.

В ходе курсовой

работы мне удалось скорректировать модель с помощью метода взвешенных

наименьших квадратов, правильно подобрав вес при помощи теста Бреуша-Пагана,

поскольку тест Вайта, к примеру, не дает нам точного ответа на вопрос о весе

для ВНК. Построенная в конце моего исследования модель-NEW значима и является качественной, остатки ее в свою

очередь гомоскедастичны.

Список использованных

источников:

1. Бородич С.А. Вводный курс

эконометрики: Учеб. пособие. – Мн.; БГУ, 2000. – 209, 227, 245 с.

2. Бородич С.А. Эконометрика: Учеб.

пособие. – Мн.; Новое знание, 2006. – 237, 238 с.

3. Доугерти К. Введение в эконометрику:

Пер. с англ. – М.; ИНФРА-М, 1997.

4.

Данные Eurostat http://epp.eurostat.ec.europa.eu/potal.