Планирование промышленного производства

Введение

Задачи и содержание планирования промышленного производства.

Планирование – это разработка планов экономического и

социального развития предприятия, а также комплекса мер по их выполнению.

Виды планирования:

1.

Технико-экономическое планирование – это разработка годового

плана.

2.

Оперативно-производственное планирование – это разбивка

годового плана на более короткие отрезки времени.

3.

Внутрифирменное планирование – это бизнес-план.

Технико-экономическое планирование – это основной вид

планирования, т.е. годовой план составляется развёрнутой программой всей

деятельности коллектива на соответствующий год.

Задачи годового плана – обеспечение наиболее полного и рационального

использования материальных, трудовых, финансовых и природных ресурсов.

В основу плана закладываются показатели по выполнению договоров,

т.е. учитываются интересы потребителя к качеству продукции.

Оперативно-производственное планирование является логическим

продолжением технико-экономического планирования, его детализацией, уточнением

в рамках более коротких отрезков времени: это планирование включает доведение

плановых заданий до цехов, участка, бригад и отделов рабочих с указанием срока

выполнения задания.

Главная задача – обеспечить выполнение показателей годового

плана, установивших на месяц, квартал и сутки, обеспечение ритмичности выпуска

и реализации продукции.

Внутрифирменное планирование (бизнес-план) – это планирование

экономического и социального развития фирмы в условиях рыночной системы. В

плане разрабатывается план действий и экономическая целесообразность выпуска

продукции.

Бизнес-план представляется как форма отчёта в налоговую

инспекцию, финансовым органам, отделу статистики и другим организациям.

В законе РФ "О предприятии и предпринимательской

деятельности" записаны права предприятия:

1.

Предприятие самостоятельно планирует свою деятельность.

2.

Определяет перспективы развития, исходя из спроса на

продукцию, необходимости в обеспечении социального производственного развития и

повышение личных доходов его работников. Основу составляют договора,

заключённые с потребителями продукции, с поставщиками сырья и оборудования.

3.

Предприятия выполняют работы для государственных нужд на

договорной основе в порядке определённости законодательными актами.

4.

Предприятие при подготовке планов согласует с местными

властями мероприятия, которые вызвать экологические, социальные и другие

последствия, затрагивающие интересы населения территории.

Принципы планирования:

1.

Планы должны носить научный характер, т.е. базироваться на

научной программе, обоснованных нормах и нормативах.

2.

Планы должны быть комплексными, т.е. все разделы и

показатели разрабатываются в тесной взаимосвязи, т.е. изменение одного

показателя вызывает изменение других показателей.

3.

Планы должны быть непрерывными, т.е. план каждого последующего

периода является продолжением предыдущего.

4.

Планы должны быть оптимальными и напряжёнными.

Годовой план промышленного предприятия разрабатывается по

следующим разделам:

1.

Основные показатели годового плана.

2.

План производства и реализации продукции – это основной

раздел, на базе которого составляются все последующие разделы.

3.

План технического развития и организации производства.

4.

Планирование показателей повышения экономической эффективности

производства.

5.

План материально-технического обеспечения, т.е. расчёты

потребности в сырье и энергии.

6.

Нормы и нормативы – показываются лучшие нормы по сравнению с

предыдущим годом.

7.

План капитальных вложений и капитального строительства.

8.

Планы по труду и кадрам, т.е. расчёт численности, производительности,

средней заработной платы.

9.

План по себестоимости, прибыли и рентабельности.

10.

План фондов потребления и фондов накопления.

11.

План социального развития коллектива.

12.

Финансовый план распределения прибыли.

13.

План мероприятий по охране природы и рациональному

использованию природных ресурсов.

В разработке планов принимают участие соответствующие

функциональные отделы с привлечением профсоюзов и всего количества предприятия,

утверждается план общим собранием трудового коллектива.

В данном курсовом проекте рассчитываются следующие планы:

1.

План производства и реализации продукции.

2.

План по труду рабочих и служащих.

3.

План капитального строительства.

4.

План по себестоимости, прибыли и рентабельности.

5.

Сводные технико-экономические показатели работы цеха.

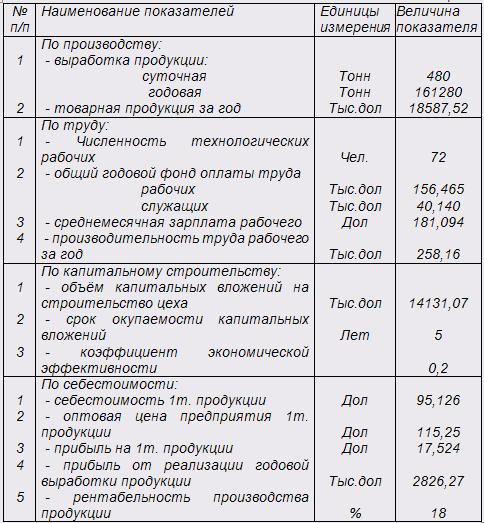

Расчётная часть

1.1 План производства и

реализации продукции

1.

Разработка

баланса времени ведущего оборудования

В основе баланса рабочего

времени ведущего оборудования лежат составленные графики производства текущего

(малого) и капитального ремонтов и основного оборудования в связи с действующим

режимом работы предприятия, отдельных его цехов и участков.

В учебнике Б.Г.Каспарова "Экономика,

организация и планирование ЦБП", 1987 г. (стр.194) приведён баланс рабочего времени ведущего оборудования целлюлозно-бумажного производства при

круглогодичной работе на непрерывной рабочей неделе.

Машино-часы целодневных

простоев получены как производственные числа дней простоев на 24.

Рабочее время в днях

равно календарному числу минус дни простоев и т.д. Общее количество нерабочих

дней оборудования в году доходит до 25-35 дней при непрерывной рабочей неделе.

Всего простоев в днях 6 +

20 + 9 = 29 , то же в машино- часах 29*24= 696

Внутрисменные простои 336

* 0,5 = 168 час ( для дефибреров это определено, как произведение рабочего

времени в днях на 0,5 ежедневных внутрисменных простоев).

Время эффективной работы

равно 336 ·23,5=7896 часов.

Обычно баланс

устанавливаемого оборудования принимается аналогично с действующим на

предприятии ЦБП. Баланс рабочего времени ведущего оборудования используется для

расчёта производственной программы цеха (отдела).

Баланс рабочего времени

оборудования приведён в таблице 1.

Таблица 1 Баланс рабочего

времени оборудования.

|

Оборудование

|

Календарное время

|

Целодневные простои

|

Рабочее время, дни

|

Внутрисменные простои

|

Время работы

|

Показатель экс. нагрузки, %

|

|

Общекомбинатовские простои

|

Капитальный ремонт

|

Малый ремонт

|

Всего простоев

|

|

БДМ №1

|

5/144

|

20/480

|

3/72

|

29/696

|

336

|

168

|

7896

|

92,05

|

2.

Технико-производственные

показатели работы ведущего оборудования.

Технико-производственные

показатели работы ведущего оборудования составляются применительно к каждому

виду производства с учётом его особенностей отдельно на каждый агрегат ведущего

оборудования и на каждое наименование продукции.

Часовую и суточную

выработку основного оборудования можно определить по формулам, приведённым в

учебнике Б.Г.Каспарова "Экономика, организация и планирование ЦБП".

Технико-производственные

показатели используются для расчёта производственной программы цеха (отдела).

Таблица 2 Технико-производственные

показатели работы дефибреров

|

Наименование показателя

|

Единицы измерения

|

Величина показателя

|

|

Количество дефибреров

|

Шт.

|

8

|

|

Мощность электродвигателя

|

Квт/час

|

3000

|

|

Коэффициент нагрузки Эл.двигателя

|

|

0,85

|

|

Удельная норма расхода электроэнергии на 1 тонну др. массы

|

Квт/час

|

1000

|

|

Часовая производительность дефибрера

|

т

|

2,55

|

|

Среднее число работы в сутки

|

Час

|

23,5

|

|

Суточная выработка дефибрера

|

Т.

|

59,925

|

|

Суточная выработка всех дефибреров

|

Т.

|

480

|

|

|

|

|

Qчас =N * Кн

/ Ун ( тонн )

Qсут.= N * Кн

/ Ун * 23,5 (т/сут)

Где:

N- Мощность дефибрера, кВт/час

Кн-

Коэффициент нагрузки электродвигателя

Ун – Удельная

норма расхода электроэнергии на 1 тонну древесной массы, кВт/час

23,5 – Количество часов

работы

Qсут.= ( 3000 * 0,85 / 1000 ) * 23,5 = 59,925 т/сут

Qсут всех дефибреров = 8 * 59,925 = 479,4 т/сут = 480

т/сут

3. Составление

производственной программы выпуска продукции цеха.

Производственная

программа определяется на основании баланса рабочего времени и

технико-производственных показателей работы ведущего оборудования.

Производственная

программа цеха в натуральном и денежном выражении представлена в таблице 3.

Производственная

программа цеха в натуральном и денежном выражении.

Таблица 3

|

Единицы измерения

|

Расчёт

|

Величина показателя

|

|

Суточная выработка

|

Т.

|

Из табл.2

|

480

|

|

Число дней работы в

году

|

Дни

|

Из табл.1

|

336

|

|

|

Выработка за год

|

Т.

|

Qсут ·336

|

161280

|

|

|

Цена за единицу продукции

|

Тыс. дол.

|

115,25

|

|

|

ТП за весь выпуск

|

Тыс. дол.

|

Ст.3 ·ст.4

|

18587,52

|

|

|

Остатки

нереализованной продукции на начало года

|

Тыс. дол.

|

Qсут.·5дн ·Ц

1000

|

276,6

|

|

|

Остатки

нереализованной продукции на конец года

|

Тыс. дол.

|

Qсут.·7дн ·Ц

1000

|

387,24

|

|

|

Реализованная продукция

за год

|

Тыс. дол.

|

Ст.5+ст.6- -ст.7

|

18476,88

|

|

|

|

|

|

|

|

1.2 План по труду и кадрам рабочих и

служащих

1. Разработка

баланса рабочего времени рабочего.

Для определения

количества дней и часов, которое должен отработать один рабочий в течение года,

составляется баланс рабочего времени (в среднем на одного рабочего) с учётом

различных условий труда, режима работы и разной продолжительности отпуска.

В балансе рассчитывается

номинальный и эффективный фонд времени. Баланс рабочего времени рабочего

используется для расчёта штата и фонда заработной платы.

Исходные данные для

расчёта представлены в таблице 4.

Исходные данные для

расчёта.

Таблица

4

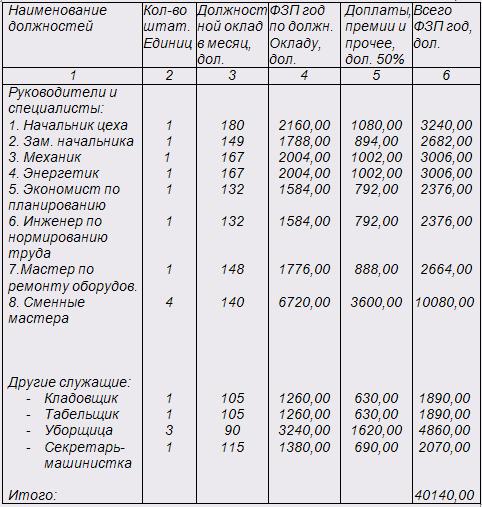

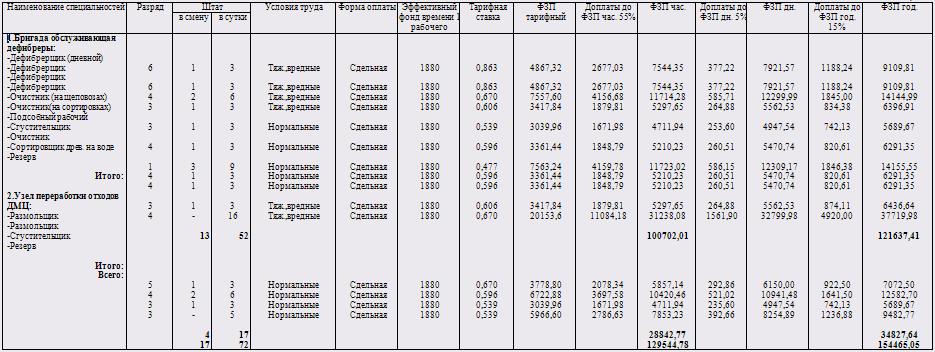

2. Расчёт штата и фонда заработной платы

рабочих, ИТР и служащих.

Для расчёта среднесписочной

численности рабочих, обслуживающих непрерывно действующее оборудование с

установленной нормативной численностью рабочих по нормам обслуживания используется

формула:

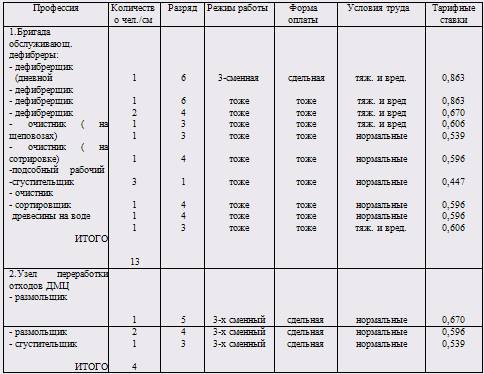

где: Н – нормативная

численность одной бригады в смену, обслуживающей оборудование, чел.

Тф – рабочее время работы оборудования в течение года в часах

(из баланса времени работы оборудования).

Фэф – эффективный фонд времени в часах на одного суточного

рабочего (из баланса рабочего времени рабочего).

Явочная численность:

Чяв. = Н · 3 смены (чел.)

Чяв. = 13 · 3 = 39 (чел.) – обслуживающих дефибрер

Чяв. = 4 · 3 = 12 (чел.) – узел переработки отходов

Резервная численность:

Чрез. = Чсп. - Чяв. (чел.)

Чрез. = 17 – 12 = 5 (чел.)

– узел переработки отходов

Чрез. = 55 – 39 = 16 (чел.) – обслуживающих дефибрер

3. Производительность труда рабочего

рассчитывается по формуле:

где: Вгод. – годовая выработка по цеху (отделу) в тоннах.

Чсп. – списочное число рабочих.

где: ТПгод. – товарная продукция за весь выпуск.

4. Расчёт фонда

заработной платы служащих и МОП.

Таблица 6

Группа 4 = группа 2 *

группу 3 * 12

Группа 5 = группа 4 * 50%

/ 100%

Группа 6 = группа 4 +

группа 5

Доплаты к тарифному фонду

заработной платы:

1.

Доплаты

стимулирующего роста:

премии за

производственные результаты по действующему положению

надбавки к тарифным

ставкам и окладам за профессиональное мастерство

вознаграждение за выслугу

лет

доплаты не освобожденным

бригадирам и за индивидуальное обучение

2.

Доплаты

компенсирующего характера:

доплаты за отклонение от

нормальных условий труда (8-20%)

доплаты за работу в

вечернее и ночное время (29-40%)

за совмещение профессий

за работу в праздничные

дни

надбавки за разъездной

характер работы

Доплаты к дневному фонду

заработной платы – узаконенные перерывы в течение рабочего дня:

1.

доплаты

подросткам

2.

доплаты матерям

имеющих детей до 1,5 года

3.

оплата

внутрисменных простоев и брака не по вине рабочего

1.

оплата основных и

дополнительных отпусков

2.

доплаты за

выполнение государственных обязанностей

3.

районный коэффициент

4.

доплата за

выслугу лет

Находим среднегодовую

заработную плату одного рабочего:

где: Згод. – среднегодовая зарплата рабочих, дол.

Чсп. – списочное число рабочих, чел.

Находим среднемесячную

заработную плату одного рабочего:

где: Змес. – среднемесячная зарплата рабочих, дол.

Чсп. – среднесписиочное

число рабочих, чел.

Находим дополнительную

заработную плату:

ФЗПдоп. = ФЗПгод.

– ФЗПчас (дол)

Где: ФЗПдоп –

дополнительный фонд заработной платы, дол.

ФЗПгод –

годовой фонд заработной платы, дол.

ФЗПчас –

часовой фонд заработной платы, дол.

ФЗПдоп =

156465,05 – 129544,78 = 26920,27 (дол.)

Находим основную

заработную плату:

Основная заработная

плата- это часовой фонд заработной платы

ФЗПосн =

129544,78 (дол.)

1.3 План капитального строительства

1. Расчёт сметной

стоимости строительства цеха (отдела) и годовой суммы амортизационных

отчислений.

Общую сметную стоимость

строительства нового цеха (отдела) по целлюлозному, древесному и бумажному

производству устанавливают путём суммирования стоимости здания, сооружений,

рабочих машин и оборудования, передаточных устройств, КИП, силовых машин,

транспортных средств, производственного инвентаря (табл. 2).

В первую очередь

рассчитывается стоимость рабочих машин и оборудования по табл. 1, где

количество единиц основного оборудования берётся из курсового проекта по

предмету "Технология ЦБП", цена оборудования из прейскуранта цен или

по данным предприятия.

Ведомость расчёта

стоимости рабочих машин и оборудования предприятия представлена в таблице 7.

Ведомость расчёта

стоимости рабочих машин и оборудования.

Таблица 7

|

Наименование оборудования

|

Кол-во

|

Цена за 1ед. оборудования, дол.

|

Стоимость всего оборудования, тыс. дол.

|

|

1. Рабочие машины и оборудование:

1.1

Дефибрер ДЦС-02

1.2

Щеполовки ЩВ-1

1.3

Сортировки

СЗ-13

1.4

Установки УВК

ЦОДМ-180

1.5

Дисковые

фильтры

1.6

Бассейн гот.

массы

Итого:

|

8

3

4

1

3

1

|

450000

1060

13600

28750

13810

11800

|

3600

3,180

54,400

28,750

41,430

11,8

3739,56

|

|

2. Неучтённое оборудование (9 %)

3. Транспортные расходы (6 – 10%)

4. Монтаж оборудования (15 – 20%)

Итого:

|

|

3739,56 9%

3739,56 8%

3739,56 17%

|

336,56

299,17

635,73

|

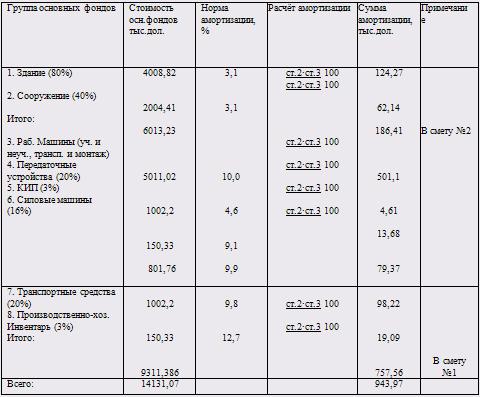

2. Расчёт сметной

стоимости строительства цеха (отдела) и годовой суммы основных фондов приведен

в таблице 8.

Расчёт сметной стоимости

строительства цеха и годовой суммы основных фондов.

Таблица 8

Примечание: стоимость

групп основных фондов определяется в определённых процентах от стоимости

рабочих машин и оборудования.

1.4 План по себестоимости, прибыли и

рентабельности

1. Определение

себестоимости продукции планируемого цеха.

Для составления калькуляции

рассчитываются сметы: "Расходы на содержание и эксплуатацию оборудования"

и "Цеховые расходы", которые полной суммой включаются в калькуляцию себестоимости

продукции.

При составлении

калькуляции руководствуются положениями:

а) количество сырья,

основных материалов, топлива, пара, воды, потребных для выработки продукции

принимать по справочным данным, их цена за единицу принимается по данным

действующим прейскурантам;

б) количество

потребляемой электроэнергии принимается по справочным данным или данным действующего

предприятия;

в) сумма основной и

дополнительной заработной платы берётся из выполненных ранее расчётов;

г) отчисления в

социальные фонды устанавливается в размере 38% от ФЗП год основных рабочих;

д) статья "Общезаводские

расходы" берётся 3 – 6% от цеховой себестоимости;

е) расходы на упаковку –

1,5 – 2% от цеховой себестоимости;

ж) статья "Внепроизводственные

расходы" - 0,5 – 2,5% от производственной себестоимости.

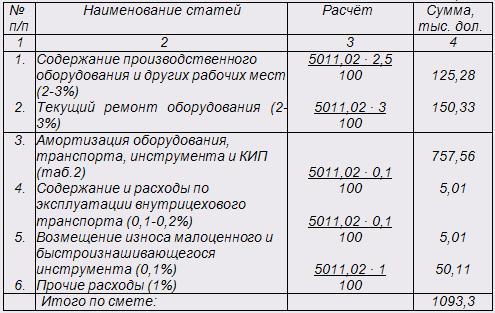

Смета №1 "Расходы по

содержанию и эксплуатации оборудования" приведена в таблице 9.

Смета №1 "Расходы по

содержанию и эксплуатации оборудования".

Таблица 9

Статьи сметы №1

определяются в определённом проценте от стоимости рабочих машин и оборудования.

Смета №2 "Цеховые

расходы" приведена в таблице 10.

Смета №2 "Цеховые

расходы".

Таблица 10

2. Калькуляция

себестоимости писчей бумаги №2 приведена в таблице 11.

Калькуляция себестоимости

древесной массы №2.

Таблица 11

Вгод. = 66816,15 тыс. т /год

По статьям 1-5 гр.5 =

гр.3* гр.4

По всем видам статей

гр.5= гр. 7/ Вгод

По статье 6 гр.7 берется

из таблицы 9

По статье 7 гр. 7 =

(ст.6гр.7*36,7)/100

По статье 8 гр.7 берется

из сметы №1

По статье9 гр. 7 берется

из сметы №2

Проверка:

Группа 7 = группа 5 * Вгод

= 331,078 · 66,81615 = 22121,405 (тыс.дол.)

Составленную калькуляцию

себестоимости продукции отдельно по каждой статье нужно сравнивать с отчётной

калькуляцией такой же продукции действующего предприятия, на котором студент

проходил практику. На основании этого установить отклонения и объяснить их

причину. В калькуляцию включают годовой фонд заработной платы основных

производственных рабочих.

2.

Расчёт прибыли и

рентабельности на каждый вид продукции.

Прибыльность производства

представляет собой разность между стоимостью продукции, подлежащей реализации

по установленным оптовым ценам и полной себестоимостью этой продукции по плановой

калькуляции, т.е.

Где Ток –

время окупаемости кап. вложений

П ед. = Ц ед. – С ед. (дол)

П ед. = 115,25 – 97,726 = 17,524 (дол)

Пгод = ТПгод – С ед. (тыс.дол)

Пгод = Пед * Вгод = 17,524*161,28 =

2826,27 (тыс.дол)

Рентабельность производства

представляет собой отношение суммы прибыли производства к полной себестоимости

продукции, выраженной в процентах:

Под рентабельностью

понимают степень прибыльности производства, а уровень её определяется в

процентах.

4. Затраты на один доллар

товарной продукции.

Этот показатель

характеризует удельные затраты на производство и реализацию продукции и

показывает какую сумму расходов несёт цех при выработке продукции стоимостью в

один доллар по оптово-розничным ценам. Определяется по формуле:

где: Сгод – общая сумма затрат на производство и реализацию

продукции (себестоимость годового выпуска продукции).

ТПгод – сумма товарной продукции по оптовым ценам.

ТПгод = Вгод

* Ц = 115,25 * 161,28 = 18587,52 (тыс.дол.)

5. Определение

экономической эффективности проекта.

Выявление экономической

эффективности проекта начинается с определения экономической эффективности

капитальных вложений. Для этого определяют показатели: срок окупаемости и показатель

общей экономической эффективности капитальных вложений.

где: Ток – срок окупаемости капитальных вложений, год.

Квл – сумма капитальных вложений, дол.

Вгод – годовая выработка продукции, тонн.

Для ЦБП нормальный срок

окупаемости 4 – 5 лет. Срок окупаемости капитальных вложений показывает, за

сколько лет предприятие окупит капитальные вложения за счёт прибыли, полученной

от реализации продукции.

где: Е - общая

экономическая эффективность капитальных вложений, показывает, какая часть

капитальных вложений будет ежегодно окупаться за счёт прибыли.

Для ЦБП коэффициент

экономической эффективности – 0,2.

Таблица 12

Сводные

технико-экономические показатели должны обобщить все ранее произведённые

расчёты и показать экономические преимущества проекта. Перечисленные показатели

не являются обязательными для каждой темы курсового проекта, поэтому учащийся

сам решает вопрос о выборе технико-экономических показателей в зависимости от

темы проекта.

Вывод по проекту

В данной курсовой работе

все основные расчётные показатели, характеризующие работу предприятия по

выпуску данной древесной массы №2, соответствуют среднеотраслевым показателям,

значит данный расчёт экономически эффективен.

По отрасли:По проекту:

7 лет срок окупаемости 5

лет

Е = 0,2 Е = 0,2

10 – 25 % рентабельность 14,66

%

Литература

1. Журнал "Целлюлозно-бумажная промышленность"

2. Г.Б.Каспаров "Экономика, организация и планирование ЦБП",

М:1987г.

3. Методические указания для расчёта курсового проекта по

экономике (специальность 2603)

4. Практические данные действующего предприятия и расчётные

данные курсового проекта по "Технологии ЦБП".

Приложение 1

Расчёт фонда заработной

платы основных производственных рабочих.

Гр.9 = гр.4 *

гр.7 * гр.8 гр.11 = гр.9 + гр.10 гр.13 = гр.11 + гр.12 гр.15 = гр. 13 + гр.14

Гр.10 = (гр.9* 55%) /

100% гр.12 = (гр.11 * 5% ) / 100% гр.14 = (гр.13 * 15% ) / 100%