|

Рівень ВПП

|

Визна-чення

|

Коротка характеристика

|

|

Високий рівень ВПП

|

А

|

Підприємство знаходиться в стані абсолютної

рівноваги по всім складовим у відповідності з усіма критеріями оцінки

|

|

Середній рівень ВПП

|

Б

|

Підприємство успішно існує в бізнесі, маються

труднощі, що переборюються, тому що працюють механізми адаптації

|

|

Низький рівень ВПП

|

В

|

Наявність хронічних порушень більшості параметрів

усіх функціональних складових: проблеми з забезпеченням підприємства ОПФ,

сировиною, матеріалами, трудовими ресурсами, неефективне їхнє використання

|

2. Розробка

узагальнюючих і приватних показників оцінки ефективності використання ВПП по

видах (основні й оборотні фонди, трудові ресурси).

3. Визначення

граничних значень показників, визначених у п.2. з урахуванням рівнів ВПП,

визначених у п.1. Наприклад, для експрес-оцінки рівня ВПП були обрані наступні

показники й експертним шляхом визначені їхні граничні значення:

Оцінка стану

виробничої складової:

– знос основних

фондів. Деякою мірою значення даного показника свідчить про наявність чи

відсутність проблем, зв'язаних з накопиченим зносом основних виробничих фондів.

У цьому змісті саме накопичений знос, його величина – свого роду показник

успіху чи невдачі на ринку засобів праці. Даний показник визначається

відношенням суми зносу основних фондів до їхньої первісної вартості. Рівень

цього показника для оцінки ВПП має наступну шкалу:

Рівень ВПП А –

менш 50% – помірний;

Рівень ВПП Б –

51-69 % – потребуючий відновлення;

Рівень ВПП В – 70

% і більш – значний.

– співвідношення

коефіцієнтів відновлення і вибуття основних фондів. Коефіцієнт відновлення

розраховується як відношення вартості основних фондів, що надійшли, до вартості

основних фондів на кінець року. Коефіцієнт вибуття розраховується як відношення

вартості вибулих основних фондів до вартості основних фондів на початок року.

Якщо відновлення основних виробничих фондів випереджає вибуття, то йде процес "випередження",

тобто варто припускати, що основні фонди не тільки підтримуються в

працездатному стані, але і відбуваються процеси істотного відновлення чи

розширення виробничої бази. Співвідношення компенсації свідчить про те, що

підприємство може лише підтримувати основні виробничі фонди на досягнутому

рівні. Співвідношення відставання свідчить про те, що підприємство "втрачає"

основні виробничі фонди. Рівень цього показника для оцінки ВПП має наступну

шкалу:

Рівень ВПП А –

> 1;

Рівень ВПП Б –

0,5 - 1;

Рівень ВПП В –

< 0,5.

– фондовіддача.

Даний показник визначається відношенням виторгу від реалізації продукції до

середньорічної вартості основних засобів. Ріст фондовіддачі є одним з факторів

інтенсивного зростання обсягу випуску продукції. Рівень цього показника для

оцінки ВПП має наступну шкалу:

Рівень ВПП А –

> 1;

Рівень ВПП Б – =

1;

Рівень ВПП В – <

1.

Оцінка стану

матеріальної складової:

– частка

перемінних витрат у собівартості продукції. Оцінюючи даний показник,

безсумнівно, потрібно мати на увазі, що структура собівартості має яскраво

виражені галузеві особливості. Рівень цього показника для оцінки ВПП має

наступну шкалу:

Рівень ВПП А – 80

% і більш;

Рівень ВПП Б – 50

% – 79 %;

Рівень ВПП В –

< 50 %.

– співвідношення

зміни цін на сировину, матеріали і зміни цін на продукцію. У випадку якщо

значення даного співвідношення більш одиниці – це співвідношення називається "диктат

постачальника". Постачальник, у силу різних причин (дефіцитність

продукції, монопольне положення) має можливість диктувати ціну на свою

сировину, а виробник продукції – підприємство, по різних причинах (тверда

конкуренція, низький купівельний попит і т.п.) не має можливості відповідно

підвищувати ціни на готову продукцію. Якщо значення показника дорівнює одиниці

– це "співвідношення рівнодення". Тобто підприємство – виробник

продукції як би передає "підвищення" цін на сировину, матеріали на

ціни на готову продукцію. Якщо ж значення даного співвідношення менш одиниці –

це вже "диктат виробника". Означає це наступне - сировина, матеріали

купуються за низькими цінами, а готова продукція користається підвищеним

попитом; або підприємство займає дуже вигідну ринкову позицію і має можливість "диктувати

ціни". Рівень цього показника для оцінки ВПП має наступну шкалу:

Рівень ВПП А –

< 1;

Рівень ВПП Б – =

1;

Рівень ВПП В –

> 1.

–

матеріаловіддача. Даний показник визначається як відношення виторгу від

реалізації продукції до матеріальних і прирівняних до них витрат у собівартості

продукції. Рівень цього показника для оцінки ВПП має наступну шкалу:

Рівень ВПП А –

> 1,5;

Рівень ВПП Б – 1

– 1,5;

Рівень ВПП В –

< 1.

Оцінка стану

кадрової складової:

– співвідношення

коефіцієнта обороту по прийому і коефіцієнта обороту по вибуттю. Коефіцієнт

обороту по прийому визначається відношенням числа прийнятих за визначений

період часу до середньосписочної чисельності протягом розглянутого періоду.

Коефіцієнт обороту по вибуттю визначається відношенням числа звільнених за

визначений період часу до середньосписочної чисельності протягом розглянутого

періоду. Відповідне значення отриманого співвідношення, у першу чергу

співвідношення компенсації, буде говорити про збалансованість, динамічну

рівновагу у формуванні трудових ресурсів підприємства. Рівень цього показника

для оцінки ВПП має наступну шкалу:

Рівень ВПП А –

> 1;

Рівень ВПП Б –

0,5 - 1;

Рівень ВПП В –

< 0,5.

Рівень ВПП А –

відповідає потреби;

Рівень ВПП Б –

необхідно навчання і відновлення персоналу;

Рівень ВПП В – не

відповідає потребам, необхідно радикальне відновлення персоналу.

– зміна

виробленої продукції на одного працюючого. Вироблення визначається відношенням

обсягу зробленої продукції до середньосписочної чисельності працюючих. Потім

розраховується зміна вироблення як відношення вироблення поточного періоду до

вироблення попереднього періоду. Рівень цього показника для оцінки ВПП має

наступну шкалу:

Рівень ВПП А – >10

%;

Рівень ВПП Б – 0

– 10 %;

Рівень ВПП В –

< 0.

4. Присвоєння

кожному значенню показника, що попали в інтервал, визначений у п.3., бальної

характеристики. Найбільший бал повинний відповідати самому сприятливому

інтервалу, найменший бал – самому критичному інтервалу.

5. Визначення

мінімального і максимального значення бальної шкали в межах використовуваної

групи показників.

Для нашого

приклада шкала значень буде виглядати в такий спосіб:

Коефіцієнти рівня

ВПП А – 10 балів;

Коефіцієнти рівня

ВПП Б – 6 балів;

Коефіцієнти рівня

ВПП В – 2 бали.

Максимальне

значення шкали - 30 балів (10*3), де 10 – максимальний бал по розрахованих

коефіцієнтах кожної структурної групи; 3 – кількість показників, що

характеризують кожну зі складових ВПП.

Мінімальне

значення шкали - 6 балів (2*3), де 2 – мінімальний бал по розрахованих

коефіцієнтах кожної структурної групи; 3 – кількість показників, що

характеризують кожну зі складових ВПП.

6. Присвоєння

інтервалам, визначеним у п.3, бальних значень. Рекомендується проводити дану

градацію, використовуючи метод експертної оцінки.

Наприклад,

підприємство можна віднести в розряд з високим рівнем виробничого потенціалу

при наступних значеннях коефіцієнтів, що розраховуються:

- усі три

коефіцієнти – коефіцієнти рівня ВПП А;

- два коефіцієнти

- коефіцієнти рівня ВПП А, один коефіцієнт - коефіцієнт рівня ВПП Б.

Підприємство

можна віднести в розряд із середнім рівнем виробничого потенціалу при наступних

значеннях коефіцієнтів, що розраховуються:

- два коефіцієнти

- коефіцієнти рівня ВПП А, один коефіцієнт - коефіцієнт рівня ВПП В;

- один коефіцієнт

- коефіцієнт рівня ВПП А, один коефіцієнт - коефіцієнт рівня ВПП Б, один

коефіцієнт - коефіцієнт рівня ВПП В;

- два коефіцієнти

- коефіцієнти рівня ВПП Б, один коефіцієнт - коефіцієнт рівня ВПП А;

- усі три

коефіцієнти – коефіцієнти рівня ВПП Б;

- два коефіцієнти

- коефіцієнти рівня ВПП Б, один коефіцієнт - коефіцієнт рівня ВПП В.

Підприємство

можна віднести в розряд з низьким рівнем виробничого потенціалу при наступних

значеннях коефіцієнтів, що розраховуються:

- два коефіцієнти

- коефіцієнти рівня ВПП В, один коефіцієнт - коефіцієнт рівня ВПП А;

- два коефіцієнти

- коефіцієнти рівня ВПП В, один коефіцієнт - коефіцієнт рівня ВПП Б;

- усі три

коефіцієнти – коефіцієнти рівня ВПП В.

На основі даних

міркувань були визначені граничні значення бальної шкали:

Загальний Рівень

ВПП А – 26 – 30 балів;

Загальний Рівень

ВПП Б – 14 – 22 бала;

Загальний Рівень

ВПП В – 6 – 14 балів.

7. Визначення

експертним шляхом значимості кожної складової в залежності від регіональної чи

галузевої приналежності підприємства з метою визначення підсумкового рівня ВПП

суб'єкта, що хазяює.

Аналіз ресурсного

потенціалу підприємства або оцінка конку-рентоспроможності потенціалу

підприємства – це комплексна порівняльна характеристика, яка відображає рівень

переважання сукупності показників оцінки можливостей підприємства, що

визначають його успіх на певному ринку за певний проміжок часу стосовно

сукупності аналогічних показників підприємств-конкурентів.

Результативність

використання ресурсного потенціалу підприємства, або конкурентоспроможність

потенціалу підприємства має кілька особливостей, а саме [5]:

1.

Конкурентоспроможність не є іманентною якістю підприємства (тобто його

внутрішньою, природною якістю). Вона може бути виявлена і оцінена тільки за

наявності конкурентів (реальних або потенційних).

2. Це поняття є

відносним, тобто воно має різний рівень стосовно різних конкурентів.

3.

Конкурентоспроможність потенціалу підприємства визначається продуктивністю

використання залучених до процесу виробництва ресурсів.

4. Рівень

конкурентоспроможності потенціалу підприємства залежить від рівня

конкурентоспроможності його складових (передовсім продукції), а також від

загальної конкурентоспроможності галузі та країни.

Для оцінки

конкурентоспроможності потенціалу підприємства в закордонній практиці

використовуються різноманітні методи [5].

За напрямком

формування інформаційної бази виділяють:

- критеріальні

методи – за інформаційну базу беруть абсолютні (натуральні або вартісні)

значення ключових показників. За належного інформаційного забезпечення ці

методи є найточнішими.

- експертні

методи – прості у використанні, не потребують збирання повної інформації про

конкурентів, оскільки базуються на думці досвідчених фахівців. Проте перевага

таких методів є водночас і їхнім недоліком, бо іноді суб’єктивізм експертів

може спотворювати результати оцінки.

За способом відображення

кінцевих результатів виокремлюють:

- графічні методи

– забезпечують найвищий рівень сприйняття кінцевих результатів оцінки,

інтерпретованих у графічних об’єктах (рисунках, графіках, діаграмах та ін.).

- математичні

методи – базуються на факторних моделях оцінки, які полягають у розрахунку

одного (інтегрального) показника або кількох цифрових значень показників, за

якими формується остаточна оцінка. Ці методи вважають найточнішими, хоч іноді

вони потребують обтяжливих математичних обчислень, тобто спеціальної підготовки

працівників.

- логістичні

методи – є алгоритмізованими методами оцінки, які базуються на логічних

припущеннях.

За можливістю

розробки управлінських рішень існують:

- одномоментні

методи – це, по суті, статистичні методи тому, що оцінюють тільки фактичний

стан справ, не забезпечуючи можливості розробляння заходів на перспективу

- стратегічні

методи – уможливлюють не тільки оцінку стану конкурентоспроможності потенціалу

підприємства на конкретну дату, а й розробляння стратегічних заходів на

перспективу.

За способом

оцінки виділяють:

- індикаторні

методи – вони групуються на використанні системи індикаторів, за допомогою якої

проводиться оцінка конкурентоспроможності потенціалу підприємства (фірми) і

національної економіки в цілому.

- матричні методи

– в основу покладено ідею розгляду процесів конкуренції в їх взаємозалежності

та динаміці. Використовуючи їх, управлінці мають змогу оцінити рівень

конкурентоспроможності потенціалу не тільки свого підприємства, а й найближчих

конкурентів, що допоможе розробити стратегію поведінки на ринку. Матричними

методами широко користуються американські консультаційні фірми, а за належного

інформаційного забезпечення такі методи можуть бути надійним інструментом для

оцінки конкурентоспроможності потенціалу й вітчизняних підприємств.

Беручи до уваги

наукові праці з проблематики визначення потенціалу окремих підприємств чи

соціально-економічних систем різних рівнів їх усі можна розділити на чотири

загальні групи (залежно від їхнього базового критерію) – ресурсні (витратні),

відносні (порівняльні), цільові (результатні) та суб’єктно-об’єктивізовані

(експертні).

Найоб’єктивнішим

та найадекватнішим критерієм оцінки потенціалу підприємств є їх ринкова

вартість. Таким чином, базисом для оціночної методології слід вважати

сукупність принципів, що базуються на міжнародних стандартах оцінки.

Будь-яку вартість

можна розглядати з позицій колишніх, сучасних та майбутніх результатів з

урахуванням того, що розширене відтворення можливе тільки тоді, коли в

грошовому еквіваленті отримані результати покривають понесені для їх досягнення

витрати.

З усієї

різноманітності методів визначення вартості потенціалу виокремлюють три

традиційні підходи: витратний, порівняльний та результатний (дохідний).

Кожний з цих

трьох підходів має багато різних методів оцінки, як то:

1) витратний

підхід – метод порівняльної одиниці, метод поділу за компонентами, метод

кількісної діагностики, метод обліку витрат на інфраструктуру, метод заміщення,

метод індексації даних проектно-кошторисної документації;

2) порівняльний

підхід – метод парних продаж, метод статистичних коригувань, експертні методи

порівняння, метод мультиплікаторів порівняння;

3) результатний

підхід – метод капіталізації доходу, метод дисконтування грошових потоків,

метод залишкового доходу.

Стисло економічну

суть трьох указаних підходів до оцінки майна підприємства, з огляду на

необхідність врахування можливостей його ефективного використання, можна

пояснити так:

1) витратний

(майновий) – визначає вартість об’єкта за сумою витрат на його створення та

використання;

2) порівняльний

(ринковий) – визначає вартість на базі зіставлення з аналогами, що вже були

об’єктами ринкових угод;

3) результатний

(дохідний) – оцінює вартість об’єкта на засаді величини чистого потоку

позитивних результатів від його використання.

2. Вартісна

оцінка кадрового потенціалу

Вартісна оцінка кадрового потенціалу підприємства

проводиться при розрахунку комплексної вартісної оцінки ресурсного потенціалу

підприємства за розрахунком складових елементів потенціалу підприємства [8]:

- фондового потенціалу – ФП;

- потенціалу оборотних фондів – ОП;

- потенціалу технологічного персоналу – ПТП;

1. Фондовий потенціал (ФП) визначається за формулою :

,

,

де Ф –середньорічна вартість основних виробничих фондів;

Ен – нормативний коефіцієнт ефективності капітальних

вкладень.

2. Потенціал оборотних фондів (ОП) визначається як :

, (2.1)

, (2.1)

де М – річний обсяг матеріалів;

Км – коефіцієнт витягу продукції із ресурсної маси, який визначається

відношенням вартості матеріальних ресурсів, використаних на виробництво

продукції, до загальної вартості матеріальних ресурсів, спожитих підприємством.

3. Потенціал нематеріальних активів (НП) розраховується

як :

, (2.2)

, (2.2)

де НМА, Нзем – експертна оцінка вартості нематеріальних

активів та вартості землі, яка вираховується згідно з методикою, прийнятою на

державному рівні;

4. При розрахунку потенціалу технологічного персоналу

спочатку проводиться оцінка живої праці (тобто на одного середньоспискового

працівника) встановленням його фондового аналога у вартісному обчисленні за

формулою :

, (2.3)

, (2.3)

де А – оцінка одиниці живої праці;

Пп – продуктивність праці одного працівника;

DФ0 – збільшення фондоозброєності

праці одного працівника у базовому періоді;

DПп – збільшення продуктивності

праці одного працівника у базовому періоді;

Величина потенціалу технологічного персоналу (ПТП) буде

визначатися формулою :

, (2.4)

, (2.4)

де Ч – середньорічна чисельність ПВП;

Нт – коефіцієнт реалізації потенціалу технологічного

персоналу, що приймається на рівні нормативу ефективності капітальних вкладень;

5. Розмір ресурсно-виробничого потенціалу (РВП)

вираховується як сума його складових частин :

РВП=ФП+ОП+НП+ПТП (2.5)

В той же час, на

сучасному етапі оцінки кадрового потенціалу підприємства особливу увагу

привертає нова термінологія оцінки - "компетенцій підприємства" , що

доцільно визначати у двох площинах: 1) для позначення наявності навичок (знань)

у певній сфері діяльності (або компетентність як така); 2) для позначення

відповідності вимогам для виконання певного виду роботи або реалізації певного

напрямку діяльності (або конгруентність).

Компетенції

підприємства (організації) — це невід'ємна складова його стратегічних активів,

яка віддзеркалює комплекс колективного знання, досвіду та здібностей

підприємства, що в поєднанні з унікальною технологією дозволяє створювати

(підтримувати) конкурентні переваги та забезпечувати неповторну відмітність

підприємства у певному ринковому оточенні.

Якщо аналізувати

представлені види компетенцій за ступенем їх значущості для розвитку

підприємства можна визначити два їх рівні — індивідуумів та організації.

Рівень особистих

компетенцій включає професійні компетенції людини, під якими розуміються

базові знання, вміння та здібності особистості, "що являють собою

інваріантний компонент особистості сучасного фахівця та сприяє успіху в його

професійній діяльності" [2], а також рольові компетенції як

особисті характеристики, що визначають соціальну активність індивідуума у

процесі організації та здійснення спільної діяльності людей у групах під час

виконання певних виробничих завдань.

Якісно інший

рівень утворюють компетенції підприємства (організації). Своєю чергою цей

рівень представлений економічними, стратегічними та ключовими компетенціями.

Функціональні

компетенції

визначаються характерними здатностями підсистем підприємства здійснювати

виробничі та комерційні функції оптимальним (максимально ефективним) способом.

Cтратегічні

компетенції

означають відмітні характеристики ділової стратегії у контексті її

відповідності зовнішньому конкурентному середовищу на рівні підприємства (а не

його підрозділу).

Нарешті ті з

компетенцій, які можуть забезпечувати потенційний доступ підприємства на різні

ринки, означають відмітні характеристики кінцевого продукту та практично не

можуть бути відтвореними конкурентами, оскільки (за визначенням К.К. Прахалада

і Г. Хамела) являють собою складну взаємодію окремих індивідуальних технологій

та навичок, створюють групу ключових компетенцій підприємства [4].

Таке уявлення про

сутність та ієрархію компетенцій підприємства створює теоретичне підґрунтя для

подальшого розвитку методології стратегічного управління та методичного

інструментарію дослідження необхідних передумов успішного довгострокового

розвитку сучасного підприємства.

В табл.2.1

наведений приклад оцінки типових компетенцій підприємства.

Таблиця 2.1 Ідентифікація

фактично розвинених компетенцій підприємства

|

Група компетенцій

|

Вид компе-тенції в групі

|

Результати ідентифікації компетенцій підприємства

|

|

Компетенції організації

|

Ключові компетенції

|

1. Ключовим фактором успіху (конкурентної

переваги)підприємства є спеціалізація в області поставки вишуканих зразків

італійських меблів для формування унікальних задумок фірм – розробників інтер"єрів

2. Фактори успіху є тимчасовими, оскільки базуються

на заказах фірм – розробників інтер"єрів, тобто немає прямого виходу на

замовників.

|

|

Стратегічні компетенції

|

1. Стратегія підприємства (стратегія концентрації по

М.Портеру) формується на тимчасовій унікальності поставок меблів з Італії з

можливістю вироблення унікальних комплектів меблів виробниками в Італії (по

індивідуальним заказам)

|

|

Функціональні компетенції

|

1. Підприємство досконально володіє знаннями в сфері

виробництва меблів в Італії та планує разом з виробниками в Італії програми

перспективного випуску комплектів меблів за результатами маркетингу ринку

попиту в Україні

|

|

Особисті компетенції

|

Рольові компетенції

|

1. Створений професійний колектив керівників, який

вміють організовувати та виконувати цикл зовнішньоекономічних операцій по

імпорту меблів з Італії.

2. Створений професійний колектив виконавців, який

вміє працювати з різними видами клієнтури, зацікавлений у результатах

загальної справи

|

|

Професійні компетенції

|

1. Керівні працівники фірми набули знання та стали

компетентним консультантами по асортименту, якості та виробникам меблів в

Італії (ринок пропозицій)

2. Керівні працівники фірми накопичили базу

маркетингових досліджень та стали компетентними консультантами ринку попиту

на італійські меблі в Україні

3. Керівні працівники фірми стали надавати професійні

консультації по дизайну розташування відповідних комплектів меблів (участь в

плануванні дизайну інтер"єрів)

|

3. Оцінка потенціалу

підприємства графоаналітичним методом "Квадрат потенціалу"

Графоаналітичний метод

– це комплексний метод оцінки потенціалу підприємства. Він враховує 4

структурних елементи потенціалу: виробництво, маркетинг, організаційну

структуру й менеджмент та фінанси [8].

Етапи оцінки.

1.Будується

матриця аіj

i-показники

j-підприємства

2. Показники

групуються в 4 групи:

а) виробництво

б) маркетинг

в) організаційна структура

і менеджмент

г) фінанси

3. Визначається

вагомість показників. Сума вагомостей по кожній групі = 1

4. Визначення

еталонних значень показників. Еталонні значення показників як правіло

дорівнюють середньогалузевим показникам, можуть вибиратися по показникам

найкращого підприємства, можуть бути бажані значення показників.

1. Розрахунок довжини вектора

для к-ї групи

(3.1)

(3.1)

де к -1,4

кількість груп

Піе

–значення показника еталоного підприємства

qі

– вагомість показника

n – кількість

показників групи

2. Побудова графіку

квадрат-потенціал

3. За формою квадрата робляться

висновки:

а) за

розмірами квадрату

- якщо довжина

вектору >70 - підприємство має крупний потенціал

- якщо довжина

вектору =30-70 - підприємство має середній потенціал

- якщо довжина

вектору <30 - підприємство має малий потенціал

б) за типом

квадрату потенціалу

-

якщо

довжина вектора В1=В2=В3=В4- підприємство

має збалансований потенціал (форма графічної фігури близька до квадрату);

-

якщо

довжина векторів В1- В4 сильно різниться – підприємство має незбалансований

потенціал (форма графічної фігури є неправильним чотирикутником);

4. Розробляються заходи щодо

покращення слабкого з векторів В1 – В4.

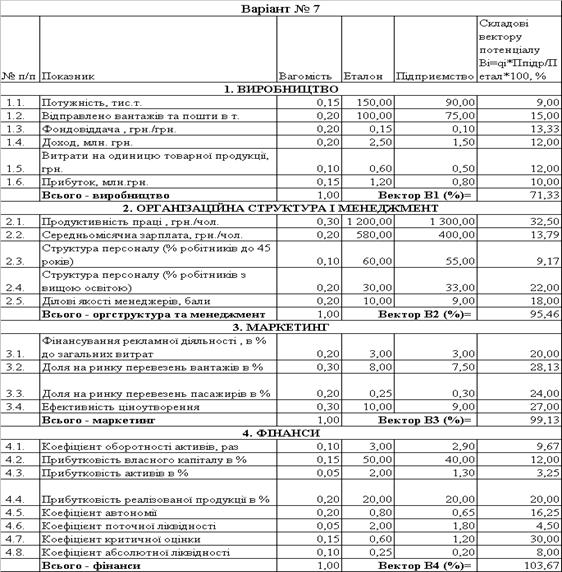

3.1 Розрахунок

довжини векторів потенціалу підприємства

В табл. 3.1

наведені результати розрахунку векторів В1 – В4 по вихідним даним варіанту № 7

та алгоритму формули (3.1), виконані в "електронних таблицях"

Excel-2000.

Таблиця 3.1 Розрахунок

векторів потенціалу підприємства

3.2 Графічне

зображення "квадрату потенціалу" підприємства

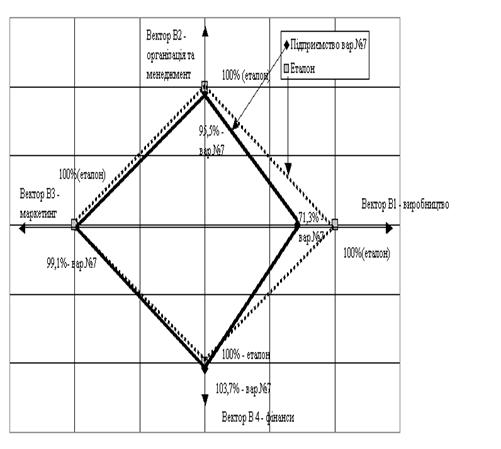

На рис.3.1

наведене графічне зображення "квадрату потенціалу" підприємства та "квадрату

потенціалу" еталона, у якого всі вектори дорівнюють 100%.

Рис.3.1. -

Графічне зображення "квадрату потенціалу" підприємства

3.3 Тип форми "квадрату

потенціалу" підприємства

Аналіз графічних

фігур, наведених на рис.3.1 показує, що підприємство варіант № 7 повекторно

може бути охарактеризоване як:

а) Вектор В1

(виробництво) = 71,3%, тобто в діапазоні ледве вище 70% - підприємство

знаходиться на нижньому рівні високого (крупного) відносного рівня виробничого

потенціалу;

б) Вектор В2

(організація та менеджмент) = 95,5%, тобто в діапазоні вище 70% - підприємство

має високий (крупний) відносний рівень організаційної структури та менеджменту;

в) Вектор В3

(маркетинг) = 99,1%, тобто в діапазоні вище 70% - підприємство має високий

(крупний) відносний рівень маркетингу;

б) Вектор В4

(фінанси) = 103,7%, тобто в діапазоні вище 70% - підприємство має високий

(крупний) відносний рівень забезпечення фінансами та фінансової стійкості;

Тип форму "квадрату

потенціалу" підприємства варіант №7 має суттєве відхилення від класичного

квадрату (еталон) в сегменті вектору В1, тобто потенціал підприємства –

незбалансований, а самий слабкий вектор – виробництво.

3.4

Характеристика зв’язку типу форми "квадрату потенціалу" підприємства

та стадії життєвого циклу підприємства

Спільний аналіз

показників табл.3.1 та форми "квадрату потенціалу" підприємства №7

(рис.3.1) свідчить:

а) підприємство

має в достатності фінанси та має стійкі фінансові показники ліквідності та

автономії;

б) підприємство

має високий рівень оргструктури та менеджменту;

в) підприємство

має високий рівень маркетингу своєї продукції.

На цьому фоні

підприємство має недостатній рівень виробничого потенціалу. Відносно еталону у

підприємства відмічається:

а) рівень

фондовіддачі основних фондів становить 67% від еталонного по галузі, тобто

основні фонди використовуються неефективно;

б) рівень витрат

на одиницю продукції становить 83 % від еталонного по галузі, тобто

використовується стабільна та випробувана технологія мінімізації витрат на

випуск продукції;

в) підприємство має

запас потужностей менший на 40%, ніж еталонна потужність підприємств галузі;

г) фактична

загрузка потужностей становить 83% при еталонній загрузці потужностей 67%,

тобто у підприємства мало резервів для нарощування обсягів випуску продукції.

д) при здійсненні

випуску продукції на рівні 75% від еталону підприємство отримало всього 60%

доходу відносно рівня еталону, тобто продукція підприємства є малодоходною.

Таким чином, по

наявному переліку даних про потенціал підприємства – ймовірніше, що воно

знаходиться на етапі життєвого циклу – перехід від стабільної роботи до періоду

вибору – чи модернізація основних засобів та впровадження інноваційних технологій

роботи, чи закриття підприємства. Для більш ймовірного аналізу необхідна

динаміка змін потенціалу за останні 3 роки

3.5 Заходи

щодо розвитку оптимального потенціалу підприємства

Оскільки у

підприємства є значний фінансовий потенціал – тобто вектор В4 більше 100%,

доцільним є залучення кредитних коштів для модернізації основних засобів:

-

підняття

потужності підприємства;

-

впровадження

нових основних засобів та технологій, що підвищить фондовіддачу та відповідно

рівень доходності підприємства.

ВИСНОВКИ

Дослідження

потенціалу підприємства методом "квадрату потенціалу" показало, що:

а) підприємство

має в достатності фінанси та має стійкі фінансові показники ліквідності та

автономії;

б) підприємство

має високий рівень оргструктури та менеджменту;

в) підприємство

має високий рівень маркетингу своєї продукції.

На цьому фоні

підприємство має недостатній рівень виробничого потенціалу. Відносно еталону у

підприємства відмічається:

а) рівень

фондовіддачі основних фондів становить 67% від еталонного по галузі, тобто

основні фонди використовуються неефективно; б) рівень витрат на одиницю

продукції становить 83 % від еталонного по галузі, тобто використовується

стабільна та випробувана технологія мінімізації витрат на випуск продукції; в)

підприємство має запас потужностей менший на 40%, ніж еталонна потужність

підприємств галузі; г) фактична загрузка потужностей становить 83% при

еталонній загрузці потужностей 67%, тобто у підприємства мало резервів для

нарощування обсягів випуску продукції. д) при здійсненні випуску продукції на

рівні 75% від еталону підприємство отримало всього 60% доходу відносно рівня

еталону, тобто продукція підприємства є малодоходною.

Таким чином, по

наявному переліку даних про потенціал підприємства – ймовірніше, що воно

знаходиться на етапі життєвого циклу – перехід від стабільної роботи до періоду

вибору – чи модернізація основних засобів та впровадження інноваційних технологій

роботи, чи закриття підприємства. Оскільки у підприємства є значний фінансовий

потенціал – тобто вектор В4 більше 100%, доцільним є залучення кредитних коштів

для модернізації основних засобів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Авдеенко В.Н., Котлов В.А.

Производственный потенциал промышленного предприятия. - М., 1999. - 255с.

2. В. А. Верба, О. М. Гребешкова Проблеми

ідентифікації компетенцій підприємства // Київський національний економічний

університет, 2004, HTTP://WWW.MANAGEMENT.COM.UA

3. Попов Е.В. Рыночный потенциал

предприятия, М, "Экономика",2002 – 559с.

4. Прахалад К.К., Хэмел Г. Стержневые

компетенции корпорации (в книге Минцберг Г., Куинн Дж. Б., Гошал С. Стратегический процесс / Пер. с англ. под

ред. Ю.Н. Каптуревского. — СПб: Питер, 2001. — 690 с.

5. Ревуцкий Л.Д. Потенциал и

стоимость предприятия. – М.: Перспектива, 1997. – 124 с.

6. Ресурсы инноваций:

организационный, финансовый, административный: Учебное пособие для вузов / Под

ред. проф. И.П.Николаевой. - М.: ЮНИТИ - ДАНА, 2003, - 318 с.

7. Сосненко Л.С. Анализ экономического потенциала

действующего предприятия. – М.: Экономическая литература, 2004. – 304 с.

8. Федонін О. С., Рєпіна І. М.,

Олексюк О. Т. Потенціал підприємства: формування та оцінка: Навч. посібник. -

К.: КНЕУ, 2003. - 316 с.