Внутренний экономический механизм предприятия

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ДОНБАССКАЯ

ГОСУДАРСТВЕННАЯ АКАДЕМИЯ СТРОИТЕЛЬСТВА И АРХИТЕКТУРЫ

Кафедра «ЭКОНОМИКА

ПРЕДПРИЯТИЙ»

КОНСПЕКТ ЛЕКЦИЙ

Внутренний

экономический механизм предприятия

для специальности 7.050107

“Экономика предприятия” № кода 3033

Макеевка, 2003 г.

Введение

Переход экономики Украины к рынку оказался очень сложным

и трудным. Этот этап сопровождался падением производства, инфляцией, снижением

жизненного уровня населения и нарастанием социальной напряженности в обществе.

Можно назвать множество объективных и субъективных

причин, но ни одна из них до конца не раскроет суть происходящего, настолько

это многоплановое и неординарное явление для нашей страны. Ясно то, что этап

перехода к рынку осуществлялся при отсутствии хорошей, научно-обоснованной

программы экономического и социального развития страны. Управленческий персонал

оказался не подготовленным к выполнению своих функций в условиях рыночных

отношений. Это относилось не только к верхним эшелонам власти, но и в целом к

управленческому корпусу, поэтому подготовка экономистов новой формации, глубоко

понимающих теорию рыночной экономики и умеющих эффективно использовать

полученные знания на практике, как на макро- так и микроуровне, имеет важное

значение для Украины.

Макроэкономика изучает экономическое состояние страны в

целом.

Микроэкономика связана с деятельностью отдельных

экономических субъектов.

Состояние экономики зависит в первую очередь от

эффективности работы отдельных предприятий, фирм т. е. коммерческих

организаций. Именно на предприятии создаются продукция и услуги, необходимые

для производства целей и нужд населения; от предприятий зависит эффективность

использования имеющихся ресурсов, выпуск продукции при высоком уровне качества

и конкурентоспособности, внедрение результатов (НТП) – научно-технического прогресса

и в целом экономическое могущество страны.

Сердцевину любой экономики составляет производство,

создание экономического продукта. Без производства не может быть потребления,

можно только продать произведенное. От эффективности работы предприятий, их финансового

состояния зависит здоровье экономики и индустриальной мощи государства.

Цель дисциплины – сформировать знания о структуре,

принципах построения и закономерностей внутреннего экономического механизма

предприятия, его нормативную базу, планирование, контроль, оценку деятельности

подразделений, материальное стимулирование их коллективов, методику внутренней

экономической диагностики, а также практические навыки, умения обосновать форму

внутреннего экономического управления, расчетов плановых показателей

деятельности предприятий, оценки их выполнения и разработки системы

материального стимулирования развития, прогрессивной стабилизации

эффективности.

Вводная лекция

1. Значение внутреннего экономического механизма предприятия

в современных условиях

Переход к рыночной экономике предусматривает усиление

роли внутреннего экономического механизма предприятия в системе хозяйствования.

Конкурентоспособность и платежеспособность предприятия определяются

рациональной организацией внутреннего экономического механизма, который должен

быть сконструирован таким образом, чтобы рационально влиять на повышение

эффективности производства.

Функционирование внутреннего экономического механизма

должно осуществляться не автоматически, а с помощью целенаправленной его организации.

Под организацией внутреннего экономического механизма предприятия подразумевает

формы, методы, способы формирования и использования ресурсов, контроль за их

кругооборотом для достижения экономических результатов в соответствии с

действующими законодательными требованиями.

В основу организации внутреннего экономического механизма

предприятия заложен коммерческий расчет. В рыночной экономике внутренний

экономический механизм предприятия базируется на таких основных принципах:

саморегулирование, самоокупаемость и самофинансирование. Этим принципам

отвечает коммерческий расчет, т.е. методика ведения хозяйствования, которая

осуществляется в постоянном сравнении затрат и результатов деятельности, цель

которой получение максимальной прибыли при минимальных затратах капитала с

минимальной долей риска. Вопрос о том, что производить, как производить, для

кого производить, в рыночных условиях для предприятия определяется основным

ориентиром – прибылью.

Коммерческий расчет предусматривает, что финансовые действия

предприятия регламентируются государством через экономические методы – с

помощью рычагов соответствующей налоговой, амортизационной, валютной,

протекционистской политики. Предприятия несут реальную экономическую

ответственность за результаты деятельности и своевременное выполнение своих

обязательств перед поставщиками, потребителями, банками, государством. За свои

обязательства предприятие отвечает собственным капиталом и доходами.

Экономическая ответственность предприятия настолько велика, что его могут

объявить банкротом в случае больших убытков и невозможности выполнить

обязательства перед кредиторами.

Организация внутреннего экономического механизма

предприятия отражает отраслевые особенности, специфику производства продукции,

услуг; уровень ее технического обеспечения и уровень технологических процессов,

состав и структуру производственных затрат, влияние природно-климатических

факторов на производство. Так, например, в сельскохозяйственном производстве,

горнодобывающей отрасли, капитальном строительстве действие природных и

климатических факторов обуславливает особенности распределения прибыли,

необходимость формирования внутреннего экономического механизма для

противодействия риску, обеспечению страховой защиты способов производства и

результат труда.

2. Содержание и задачи управления внутренним экономическим

механизмом предприятия

В период перехода к рынку, к системе хозяйственных

отношений зарождается конкуренция, важный механизм регулирования экономических

процессов.

В переходный период конкуренция незначительна. Поэтому

она дает возможность продавцам устанавливать и поддерживать более высокие цены,

чем они могли бы быть в период развитой конкуренции. Это приводит к застою в

производстве, к безработице, а в конечном итоге к социально-экономической и

политической нестабильности.

Конкурентоспособность предприятия можно обеспечить за

счет правильной организации управления внутренним экономическим механизмом, а

значит финансами: движение финансовых ресурсов и финансовых отношений.

Оптимального уровня внутренний экономический механизм

достигает за счет использования всех финансовых категорий (выручка, прибыль,

издержки, амортизация, оборотные средства, кредит, бюджет, налоги), нормативы,

стимулы, льготы, санкции и другие финансовые рычаги.

Процесс производства осуществляется в определенной

технологической последовательности, когда непрерывно повторяется стадия

приобретения сырья, материалов, комплектующих и подготовки их к производству,

стадии переработки сырья в полуфабрикаты, незавершенное производство, готовую

продукцию, услуги. Потребность в средствах для предприятия участвует во всех

стадиях, еще до появления производственных затрат от выручки реализованной

продукции. Поэтому каждое предприятие, формируя свой установной фонд вынуждено предусматривать

необходимую сумму оборотных средств.

Очень важно в процессе управления внутренним

экономическим механизмом предприятия определить оборотные средства, которые бы

позволили обеспечить минимально необходимые размеры производственных запасов,

незавершённого производства, остатков готовой продукции для выполнения

производственной программы.

Управление внутренним экономическим механизмом включает

сферу финансового обеспечения капиталовложений на техническое перевооружение,

реконструкцию и расширение предприятия. Для чего необходимо точно определить:

собственные источники финансирования капитальных вложений, прежде всего

амортизационных отчислений и прибыль, привлеченные средства от эмиссии ценных

бумаг, возможности получения долгосрочных кредитов.

Важным элементом затрат на производство и основным

источником обновления основных фондов являются амортизационные отчисления,

поэтому управление и использование амортизационных отчислений, особенно выгодно

при использовании ускоренной амортизации.

Управление внутренним экономическим механизмом

предприятия включает и сферу формирования, распределения и использования

прибыли, которая остаётся в распоряжении предприятия. От разумного

регулирования распределения чистого дохода зависит мотивация развития

производства, возможности дальнейшего увеличения прибыли.

Главная задача предприятий, работающих в условиях

перехода к рынку, а значит в условиях полного хозрасчета и самофинансирования –

вести дело прибыльно, обеспечивать сбалансированное экономическое и социальное

развитие. А для этого необходимо добиться перестройки экономического мышления,

поднять на качественно новый уровень всю хозяйственную деятельность. Никто не

должен рассчитывать на благотворительность государства или на высшие

конъюнктурные факторы.

Анализ показывает, что главной причиной нынешних

финансовых трудностей в основном звене экономики является низкая эффективность

управления, неумение руководителей работать в новых хозяйственных условиях.

Внутренний экономический механизм, хозяйственный расчёт,

выступают важнейшим звеном механизма управления предприятием. Это решающий

экономический рычаг обеспечения эффективной работы, использование которого

позволяет осваивать выпуск качественной конкурентоспособной продукции,

систематически снизить издержки производства, т. е. все расходы на изготовление

и реализацию продукции и услуг покрываются за счет своих доходов и при этом

обеспечивают определённую прибыль.

Совершенствование внутреннего экономического механизма

имеет субъективную сторону, т. к. хозрасчёт выступает методом, инструментом

управления, активно влияющим на работников, понуждая их изыскивать резервы

развития производства для увеличения прибыли предприятия, а следовательно,

роста зарплаты, улучшения социальных вопросов. Как метод управления хозрасчёт

включает ряд экономических инструментов: уровень цен и порядок их определения,

распределение дохода.

Совершенствование внутреннего экономического механизма

должно быть направлено на конечный результат, выполнение заказа конкретного

потребителя, возмещение затрат текущего производства, расширения

индивидуального воспроизводства. Предприятие самостоятельно зарабатывает

средства на расширение производства, жилищное строительство, улучшение

социально-бытовых условий. Важными сторонами внутреннего экономического механизма

является: самофинансирование, самопланирование, самоснабжение,

самокредитование, самоуправление, включая совершенствование всех структурных

подразделений, внутрихозяйственный расчет между подразделениями, необходима

четкая связь между оплатой труда и вкладом каждого подразделения и работника в

конечные результаты производственно-хозяйственной деятельности предприятия. Для

этого индивидуальный заработок целесообразно определять через коэффициент

трудового участия, фонд оплаты подразделений – через комплексные показатели их

деятельности.

Внутренний экономический механизм предприятия должен

обеспечить самоокупаемость, т.е. безубыточность работы (покрытие выручкой

себестоимость и получение прибыли).

Самофинансирование представляет собой важнейший элемент

внутреннего экономического механизма предприятия, оно должно обеспечить

кругооборот ресурсов и экономическую самостоятельность предприятия: плановую

деятельность структурных подразделений предприятия (самопланирование),

материально-техническое обеспечение производства на основе самостоятельного

определения потребности в ресурсах и приобретения их в порядке оптовой торговли

(самоснабжение), внутрихозяйственный расчет структурных подразделений,

экономическое самоуправление, развитие внешнеэкономической деятельности.

3. Экономика украинского предприятия, ее специфические

особенности

Украинское предприятие несет на себе тяжелое бремя груза

от несогласованных решений, инфляции, разрыва межхозяйственных связей,

нестабильного законодательства, высокого налогообложения, ухода

квалифицированных специалистов, затоваривание складов готовой продукцией и т.

д.

Для экономики украинского предприятия характерны

следующие особенности:

Низкая заработная плата рабочих, ИТР и служащих. Она

составляет в среднем 30 – 40 долларов в месяц.

Громоздкий бухгалтерский учет, «океан» бумажной

отчетности, с различными дополнениями и изменениями.

Система налогообложения предприятий Украины далеки от

совершенства. В мировой экономике давно доказано, что нельзя отбирать у

предприятий в виде налогов или обязательных отчислений более одной трети

заработанных средств. В Украине налоги и обязательные отчисления отбирают у

предприятий часть полученного дохода. В таких условиях предприятие, как

правило, либо еле «дышит» либо вскоре становится банкротом, так как лишено

значительной части оборотных средств для своего развития.

Отсутствие стимулов и льгот для украинских

товаропроизводителей привело к широко распространенному переходу предприятий к

торговой деятельности. Характерно, что часто торгуют не своей продукцией,

которой забиты все склады, а товарами, завезенными из-за рубежа. При

перепродаже происходит более быстрая оборачиваемость денежных средств. Поэтому

коммерческие банки охотно дают кредиты под краткосрочные торговые операции.

Нельзя искать панацею от всех бед в приватизации

предприятия. В условиях массового падения производства приватизация в некоторых

случаях проходит довольно странно. Львиная доля распределенных акций

приватизированного предприятия с молчаливого согласия большинства пайщиков оказывается

в руках руководства, которое при успешной работе предприятия может покупать

солидные дивиденды. Характерно, что после приватизации мало что меняется в

работе украинского предприятия. Все это можно понять нынешних условиях, когда

зарубежный опыт вроде бы не подходит, а государственный аппарат не может

подсказать, как эффективно реорганизовать и наладить работу приватизированного

предприятия.

Украинское предприятие, не имея значительных финансовых

средств, не может произвести необходимое сокращение управленческого персонала,

ИТР, рабочих, так как каждому сокращенному работнику необходимо выплатить

единовременное пособие. Поэтому единственно возможный путь – отправить людей в

отпуск за свой счет. Скрытая безработица в Украине достигла внушительных размеров

и длится уже не один год.

Основная причина негативных структурных изменений кроется

в характере существующих экономических отношений. Появилась такая экономика,

где по установленным ценам никто не платит; где никто ничего не платит в срок;

где существуют громадные взаимные задолженности, которые не могут быть погашены

в разные сроки; где зарплата начисляется, но не выплачивается, так как

экономика работает на нерыночных «виртуальных» ценах».

Виртуальная экономическая система имеет свои присущие

только ей особенности функционирования. Использование субъектами хозяйственной

деятельности в расчетах огромного количества заменителей обычных денег (квази

денег) искажает информацию о деятельности конкретных предприятий – цены на их

продукцию различаются иногда на порядок в зависимости от формы оплаты.

Виртуальная экономика скрывает жизнеспособность многих производителей.

В стране безденежных расчетов структуры, имеющие «живые»

деньги или знающие, как их можно получить за ту или иную продукцию, приобретают

поистине культовое значение. В большинстве своем героями «виртуальной»

экономики становятся крупные посредники.

В стране создан полный бартерный цикл, в начале которого

находится природные монополисты, производящие и транспортирующие

энергоносители, в середине – посредники, являющиеся держателями всех финансовых

потоков, на выходе цикла находятся производители экспортной продукции.

Монополисты вырабатывают энергоресурсы, их потребляют экспортеры, продукция

уходит за границу. Так функционирует производственный уровень бартерного цикла.

Деньги в этой схеме не участвуют. Они являются действующим элементом другого

уровня бартерной схемы и появляются лишь после реализации экспортированной

продукции. Поскольку финансовыми потоками управляют не производители, а среднее

звено цепи, то и основная часть прибыли остается у них. Производители, как с

одной стороны цепи, так и с другой, получают ровно столько денег, сколько им

необходимо для поддерживания производства в установленных объемах.

Виртуальная экономика сегодня – это огромный канал отсоса

активов с еще действующих предприятий. Причем этот способ воровства не только

глобальный, но и очень красивый – за его использование нельзя привлечь к

ответственности. Для этого государство должно обеспечить стабильные правила игры

и жесткий контроль за их нарушениями.

7.Инфляция, стимулирующая обнищание товаропроизводителей

и населения, вызывает грубейшие ошибки предприятий в расчетах со своими

сотрудниками. Типичная ситуация: задержки с выплатой заработной платы на один,

два, три месяца. В итоге – выдача сотрудникам обесцененных денег, предприятие

остается в финансовом выигрыше, когда задерживает выплату зарплаты своим

сотрудникам. Это явление порождено отсутствием четкой правовой ответственности

и экономически обоснованных норм расчета и взыскания убытков работниками

предприятий.

8.В ситуации сложившейся в украинской экономике, когда

что-то производить фактически не выгодно, наиболее состоятельными оказались

торговые организации и коммерческие банки. Но и здесь далеко не все равны.

Более успешно работают коммерческие структуры, торгующие продуктами,

алкогольными напитками, табачными изделиями, и банки, в которых свои финансовые

средства держат различные фонды, налоговые инспекции, предприятия-гиганты,

крупные торговые дома.

9.Большой ущерб украинская экономика терпит из-за того,

что значительная часть финансовой массы вращается вне банка, в наличном

обороте, несмотря на ряд различных указов и постановлений, цель которых –

ограничить оборот наличных денег.

10.Многократная перепродажа отечественных изделий внутри

страны способствует росту инфляции. Предприятие-товаропроизводитель находится в

гораздо худшем и более невыгодном положении, чем торговое предприятие.

Структура украинского предприятия не соответствует

современным рыночным требованиям. Поэтому остро стоит вопрос о реорганизации

предприятий.

Рыночная реорганизация – это коренная ломка старой

структуры предприятий и создание новой более качественной и самостоятельной,

умеющей выживать в экстремальных условиях. Одновременно с изменением структуры

предприятия должен происходить процесс изменения психологии работников.

Тема 1. Производственно-организационная и экономическая

сфера внутреннего механизма предприятия

1. Структуризация производственной системы предприятия

Деятельность любого предприятия проходит одновременно в

трех взаимодействующих сферах: производственно-технической, организационной и

экономической.

Производственно-техническая сфера – включает все средства

производства, участвующие в производственном процессе. Это: орудия труда

(здания, сооружения, машины, механизмы, приспособления, оборудование,

инвентарь, инструменты) и предметы труда (материалы, изделия, сырье, топливо,

энергия и т. д.) находящиеся на любой из стадий производственного процесса.

Возможности выпуска продукции нужного количества и

качества зависит от уровня развития производственно-технической базы

предприятия.

В состав технологической базы производства входят только

виды орудий и приспособлений труда, которые принимают непосредственное участие

в реализации производственных технологий.

Производственно-техническая сфера предприятия подвержена

сильному воздействию внешнего мира, в основном, через два фактора. Первый

фактор – входные запасы – «амортизатор» ограждающий ее от непредвиденных

отклонений состояний внешней системы снабжения. Второй фактор – выпускаемая

продукция производственные услуги, обеспечивающие внешнюю систему потребления –

рынок.

На современном этапе и в будущем вряд ли можно найти

такой фактор, который бы так сильно влиял на производственно-техническую,

организационную, экономическую и социальную сферы предприятия, каким является

ускорение научно-технического прогресса (НТП).

В общем плане ускорение НТП создает несколько видов

эффектов: экономический, ресурсный, технический, социальный.

Экономический эффект – это, по сути, рост

производственного труда и снижение трудоемкости, снижение материалоемкости и

себестоимости продукции, рост прибыли и рентабельности.

Ресурсный эффект – это высвобождение ресурсов на

предприятии: материальных, трудовых и финансовых.

Технический эффект – это появление новой техники и

технологии, открытий, изобретений и рационализаторских предложений, ноу-хау и

других нововведений.

Социальный эффект – это повышение материального и

культурного уровня жизни граждан, более полное удовлетворение их потребностей в

товарах и услугах, улучшение условий и техники безопасности труда, снижение

доли тяжелого ручного труда и др.

Эти эффекты могут быть достигнуты только в том случае,

если государство будет создавать необходимые условия для ускорения НТП и

управлять современной НТР (научно-технической революции) в нужном для общества

направлений. Иначе могут возникнуть отрицательные социальные последствия для

общества в виде загрязнения окружающей среды, вымиранием животного мира в реках

и озерах и др.

2. Состав основных и вспомогательных цехов предприятия

(завода, объединения)

В составе завода (объединения) выделяются следующие шесть

групп структурных подразделений:

основные цехи;

вспомогательные цехи;

обслуживающие хозяйства производственного назначения;

службы управления;

службы охраны;

хозяйства и учреждения по обслуживанию работающих.

В основу организации цехов может быть положена

технологическая или предметная форма их специализации.

При технологической форме цехи специализируются на

выполнении определенных технологических процессов. В таких цехах изготовляется

вся номенклатура заготовок или деталей либо собираются все изделия, выпускаемые

заводом. По мере увеличения масштаба производства происходит углубление

технологической специализации цехов по признакам габаритов продукции или

используемого металла. Так, механические цехи специализируются как цехи

крупных, средних и мелких деталей, а литейные — как цехи серого и ковкого

чугуна, стального и цветного литья. Технологическая специализация цехов

усложняет внутризаводское кооперирование и ограничивает ответственность

руководителей цехов за выполнение только определенной части производственного

процесса. Организация основных цехов по технологическому принципу характерна

для завода единичного и мелкосерийного типов производства, выпускающих

разнообразную и неустойчивую номенклатуру изделий.

При предметной форме цехи могут специализироваться на

изготовлении одного изделия, нескольких однородных изделий, определенной группы

сборочных единиц или деталей. Выбор того или иного варианта предметной

специализации цехов определяется объемом производства и загрузкой оборудования

и рабочих.

В цехах с предметной специализацией, как правило,

осуществляется законченный (замкнутый) цикл производства продукции. Поэтому

такие цехи часто называют предметно-замкнутыми. Замкнутый цикл производства

достигается при совмещении в одном и том же цехе разнородных технологических

процессов. Однако по условиям охраны труда, -загрузки оборудования и по другим

причинам не всегда удается совместить в одном цехе выполнение всех стадий

производственного процесса. Наиболее часто в одном таком цехе совмещают

обрабатывающую и сборочную стадии производственного процесса. Применение новой

технологии, комплексная механизация и автоматизация производства постепенно

ведут к территориальному сближению отдельных стадий производственного процесса

и к отказу от обособления их в отдельных цехах. Примером цехов,

специализированных по изделиям, могут служить паро- и гидротурбинные цехи на

турбинных заводах; примером цехов, специализированных по сборочным единицам —

цехи шасси, кузовов и двигателей на автомобильных заводах; примером цехов,

специализированных по деталям — цехи по изготовлению турбинных лопаток,

нормалей и т. д. Предметный принцип специализации цехов характерен для заводов

серийного и массового типов производства, где однородные изделия различных

типоразмеров изготовляются в значительных количествах. Необходимо иметь в виду,

что практически почти на любом заводе имеются цехи, специализированные как по

предметному, так и по технологическому принципу.

Предметная форма специализации цехов имеет следующие

преимущества по сравнению с технологической: сокращается и упрощается

внутризаводское кооперирование; повышается ответственность руководителей цехов

за изготовление готовой продукции в установленные сроки, в заданном количестве

и соответствующего качества; создаются более благоприятные условия для

внедрения поточных методов производства, комплексной механизации и

автоматизации производственных процессов; сокращается длительность

производственного цикла изготовления изделий; упрощается планирование

производства. Опыт многих заводов показывает, что при предметном принципе

специализации цехов указанные выше преимущества приводят к повышению

производительности труда рабочих, снижению себестоимости продукции и улучшению

ряда других технико-экономических показателей.

Ниже приведена схема примерной производственной структуры

и основных связей подразделений машиностроительного завода применительно к

технологической форме специализации цехов.

Основные цехи. В соответствии с тремя стадиями

производственного процесса они подразделяются на заготовительные,

обрабатывающие и сборочные.

К заготовительным цехам относятся: литейные (чугунного,

стального и цветного литья), кузнечные (кузнечно-штамповочные и

кузнечно-прессовые), цехи раскроя и правки металла.

В состав обрабатывающих цехов входят цехи: механические,

холодной штамповки, металлических конструкций, термические, металлопокрытий

деревообрабатывающие.

При незначительном объеме работ по тем или иным видам

обработки деталей вместо самостоятельных цехов создаются отдельные

производственные участки.

К группе сборочных цехов относятся: сборочные,

сборочно-сварочные и монтажные цехи. При большом объеме сборочных работ могут

быть созданы отдельные цехи сборки сборочных единиц и общей (главной) сборки.

Если в сборочных цехах для получения неразъемных соединений широко применяется

сварка, то такие цехи называются сборочно-сварочными.

После сборки многие изделия подвергаются обкатке и

испытаниям. Для этого в сборочных цехах или отдельных помещениях оборудуют

испытательные участки (стенды). Для комплектации и упаковки готовых изделий в

сборочных (выпускающих) цехах или на складах готовой продукции создают комплектовочно-упаковочные

участки.

Крупные изделия из-за условий транспортировки

отправляются заказчикам в разобранном виде: отдельными деталями, сборочными

единицами или монтажными блоками. Для выполнения монтажных работ на

заводах-поставщиках создают специальные монтажные цехи, работники которых

выезжают на место монтажа изделий. При частичном участии в монтаже

заводы-поставщики направляют на место монтажа изделий только опытных

шефмонтеров, под наблюдением которых специальные монтажные организации или сами

заказчики производят монтажные работы.

Вспомогательные цехи. К ним относятся: инструментальные,

модельные, тарные, опытные, электродные и ремонтные цехи

(ремонтно-механические, электроремонтные, ремонтно-строительные), а также

компрессорные, кислородные, ацетиленовые, газогенераторные станции и котельные.

Инструментальный цех занимается изготовлением, ремонтом и

восстановлением технологического оснащения. На крупных заводах при большой

потребности в приспособлениях иногда создаются самостоятельные цехи приспособлений,

а при большой потребности в штампах — самостоятельные цехи штампов.

Модельный цех изготовляет и ремонтирует деревянные модели

для литейных цехов.

Тарный цех производит деревянную тару для упаковки

готовых изделий. При небольшом объеме работ по изготовлению моделей и тары и

при наличии на заводе деревообрабатывающего цеха вместо самостоятельных

модельного и тарного цехов создают соответствующие участки в

деревообрабатывающем цехе.Опытный цех изготовляет опытные образцы новых изделий

или отдельных сборочных единиц, а в некоторых случаях — модели или макеты их.

Ремонтно-механический цех осуществляет ремонт

оборудования и изготовление запасных и сменных частей для него. Кроме того,

этот цех занимается модернизацией действующего оборудования и изготовлением так

называемого нестандартного оборудования, т. е. оборудования, которое не

выпускается машиностроительными заводами. В связи с возросшим объемом работ по

механизации и автоматизации производственных процессов на крупных и средних

заводах создают самостоятельные цехи или административно самостоятельные

участки механизации и автоматизации производства, предназначенные для

изготовления соответствующего нестандартного оборудования.

Электроремонтный цех выполняет ремонт электрооборудования

всех цехов завода и изготовление запасных и сменных деталей и сборочных единиц.

На небольших и средних заводах вместо электроремонтного цеха создают

электроремонтный участок в ремонтно-механическом цехе.

Ремонтно-строительный цех производит ремонт зданий и

сооружений завода. На небольших заводах специальный ремонтно-строительный цех

не создается, а ремонтно-строительные работы выполняются специальной бригадой

строительных рабочих, находящейся в ведении отдела главного механика

завода.Компрессорная, кислородная, ацетиленовая, газогенераторная станции и

котельная служат для выработки соответствующих видов энергии и снабжения ею

всех подразделений завода. Они обычно объединяются административно в один цех,

именуемый энергоцехом или паросиловым цехом.

Общезаводские обслуживающие хозяйства производственного

назначения. В эту группу входят различного вида заводские склады и

хозяйства.Складское хозяйство.

Энергетическое хозяйство, к которому относятся:

понижающие подстанции: трансформаторные киоски в цехах, электросети; паропроводы,

воздухопроводы, газопроводы, нефте- и бензопроводы; связь и сигнализация.

Данное хозяйство органически связано с энергоцехом завода, поэтому энергоцех и

энергетическое хозяйство завода объединяют в одну энергетическую службу.

Транспортное хозяйство, в состав которого входят: депо,

гаражи, ремонтные мастерские, пути и необходимые транспортные и

погрузочно-разгрузочные средства.Санитарно-техническое хозяйство объединяет

водопроводные, канализационные, вентиляционные и отопительные устройства.

Центральная заводская лаборатория, обслуживающая

предприятие, состоит из ряда лабораторий (отделений): механической,

металлографической, химической, пирометрической, рентгеновской и др. В ней

выполняются контрольные испытания материалов, полуфабрикатов и готовой продукции,

контролируется качество технологических процессов, проводятся

научно-исследовательские работы и внедряются результаты их в производство.

Тема 2. Структура и формы функционирования внутреннего

экономического механизма предприятия

1 Структуризация системы управления предприятием

Организационная сфера является каркасом системы

управления. В связи с глубочайшими изменениями, происходящими в экономике, и

процессами ее демократизации, осуществляются кардинальные изменения и в

организационной структуре управления производством.

Обоснованная, правильно выбранная организационная

структура управления создает благоприятные условия для принятия оптимальных

решений, повышения оперативности управления, сокращения управленческих циклов,

усиления исполнительной дисциплины и повышения экономической работы всей

системы в целом. (см. рис 2.1.)

Общее и функциональное руководство со стороны управляющих

органов на уровне предприятия реализуются в виде планирования, организации

труда, заработной платы, технического контроля производства и качества

продукции, ремонта, энергоснабжения, транспорта, материально-технического

обеспечения и сбыта продукции, набора и подготовки кадров, учета и анализа

хозяйственной деятельности, финансирования, хозяйственного обслуживания, охраны

труда и др.

Особую значимость в структуре управления рыночных

отношений приобретают маркетинговые службы. Маркетинг – это система управления

производственно-сбытовой и торговой деятельностью предприятия, ориентированная

на требования рынка, запросы и потребности покупателей в товарах и услугах с

целью роста доходов предприятия.

В зависимости от того, каким образом сформированы и

действуют управленческие связи между перечисленными службами управления и

исполнителями, а также между самими функциональными службами, различают

несколько типов управленческих структур.

2. Типы организационных структур управления предприятием

Управление предприятием осуществляется по линейным и

функциональным связям между руководителем и подразделением. Поэтому спектр

основных типов организационных структур простирается от простейших – линейной

(иерархической) и функциональной – до сложных, какими являются дивизиональная,

матричная структура, структура, ориентированная на поиск нового, множественная

структура и др.

По линейным связям происходит прямое управление рядом

производственного процесса (директор – начальник, цеха – мастер), при котором

на каждом уровне сосредотачиваются в одних руках все функции управления

производством.

По функциональным связям подготовки решений для линейных

руководителей осуществляется специализированными функциональными службами.

Сущность функциональной структуры управления можно свести к тому, что отдельные

подразделения (службы предприятия) и их работники специализируются на

выполнении определенных функций. В чистом виде она сейчас применяется на

предприятиях, устойчиво выпускающих ограниченное число однородных продуктов.

Недостатком чисто функциональной структуры управления

является «эффект горлышка бутылки», когда решение снизу поднимается через функциональных

управляющих до руководителя, что влечет за собой снижение ответственности в

низовых структурах. Снижению эффекта «горлышка бутылки» способствует перенос

центра тяжести и сдвиг внимания в работе к конечному результату (продукту,

потребителю, рынку), повышение ответственности руководителя продукта за

конечный результат, повышение его инициативы и автономии.

Упрощено рассмотренные типы структур представлены на

рис.2.2; рис.2.3.

Путем рационального сочетания линейных и функциональных

связей и соблюдения принципов формирования аппарата управления разрабатывается

комбинированная (линейно-функциональная система) структура управления или

штабная.

Достоинство смешанной структуры управления является

возможность закрепления за соответствующими службами узкого круга

функциональных задач, возможность концентрации условий работника на своей

текущей деятельности.

Недостаток связан с ростом числа сложности функциональных

связей и вызванных этим ростом управленческих расходов, снижением оперативности

принятия и выполнения управленческих решений.

По иным принципам строится дивизиональная структура

управления, когда формирование управления идет не по функциональному признаку,

а по конкретному виду продукции, их однородной совокупности или по

определенному кругу потребителей.

В настоящее время дивизиональная структура управления

широко распространяется в связи с процессами концентрации, централизации

производства, рождением концернов, многопрофильных корпораций, консорциумов.

Дивизионы в таких экономических образованиях практически

самостоятельны с производственной и технологической точки зрения, представляют

из себя «предприятие в предприятии».

В зависимости от степени разветвленности внутренней

структуры выделяемых дивизиональных подразделений и круга задач, ими решаемых,

структуры такого типа имеют несколько разновидностей.

Так, если к первоначальной форме организации добавить

перекрестные связи, получится такой тип организационной структуры, который

называют «функциональная организация с межфункциональными продуктовыми

группами» (см. рис. 2.4).

Среди задач продуктовых групп могут быть названы

следующие:

прогноз изменений на рынке в уровне конкуренции, в

области технологии, а также изменений других факторов, важных для продуктов, на

которых специализированы эти группы;

составление проектов бизнес-плана продуктовой группы;

регистрация в ходе выполнения бизнес-плана отклонений от

него и информирование.

Опыт показывает, что продуктовые группы освобождают

руководство от большей части вспомогательной работы.

Следующая модификация дивизиональной структуры –

организация с маркетинговыми подразделениями (см. рис.2. 5).

Отличительная черта организаций с маркетинговыми

подразделениями состоит в том, что функциональные отделы – такие, как отдел

исследований и разработан, производственный и отдел сбыта, - по-прежнему несут

ответственность за осуществление стратегической политики, в то время как сама

стратегия развития разрабатывается в подразделениях.

Еще более современная матричная структура управления (см.

рис. 2.6) родившаяся в службах американских корпораций, работавших над военными

проектами, требовавшими максимальной подвижности структуры предприятия,

предельной быстроты внедрения научно-технических достижений, конструкторских

решений в производство.

Особенность ее заключается в том, что под каждую

техническую идею, проект создаются мобильные группы разработчиков и

исполнителей, выбранных из большего числа функциональных служб, во главе с

соответствующим функциональным управляющим. Эти группы обеспечиваются не только

необходимым персоналом, но и соответствующими материально-техническими

ресурсами.

После завершения разрабатываемого проекта такая группа

расформировывается, сотрудники возвращаются в свои подразделения либо переходят

в другие группы для реализации новых задач.

Аналогична и структура управления, ориентированная на

поиск нового. В такой структуре вся система производства и сбыта делится на две

части. Одна часть охватывает сферу производства и сбыта уже освоенной продукции

и по своей внутренней структуре соответствует одной из стандартных,

вышеперечисленных схем управления. Другая же сфера производства, его подготовки

и реализации объединяется в составе поисковой группы, ориентированной на

разработку новых видов продукции и технологий.

Созданная поисковая группа занимается разработкой

проекта, его реализацией вплоть до освоения производства переходит в сферу

текущего, а поисковая группа занимается разработкой очередного нового проекта.

Частной формой проявления структуры, ориентированной на

поиск нового, можно считать формирование малых внедренческих (так называемых

«рисковых») фирм внутри крупных предприятий.

Таким образом, в подчинении крупного предприятия,

концерна, корпорации появляется самостоятельная фирма, воплощающая весь круг

задач по внедрению нововведений в производство. Помимо всего прочего, такая

фирма использует все преимущества такого бизнеса, пользуется предоставляемыми

законом льготами, что безусловно влияет на конечный результат ее деятельности.

Однако, не смотря на имеющиеся достоинства и

преимущества, ни одна из охарактеризованных структур управления, не носит

универсального характера и не может быть единственно возможной во всех случаях.

Тема 3. Внутренние цены и методы их формирования на

предприятии

1. Цена и ценообразующие факторы

Рассматривая издержки производства, прибыль предприятий,

мы отмечали их непосредственную связь с ценообразованием. ЦЕНА — это количество

денег (или других товаров, услуг), уплачиваемое за единицу товара.

Купля-продажа есть признание обществом его общественной ценности. Цена выступает

главным ориентиром поведения предприятия на рынке, от нее непосредственно

зависит, какие издержки будут возмещены в процессе реализации товаров, какие

нет, каковы будут доходы предпринимателей, в какие отрасли будут направлены

капиталы и т. д.

Успех деятельности предприятий определяют следующие

составляющие: объективная ценовая стратегия, разумная ценовая тактика,

правильная методика ценообразования. Развитие рыночной экономики означает

переход к принципиально иной модели установления цен, что сопряжено с

необходимостью учитывать сложный комплекс ценообразующих факторов, отражающих

интересы соответствующих субъектов хозяйствования.

Дадим краткую характеристику наиболее существенных

ценовых факторов.

Прежде всего, это спрос и предложение (рис. 3.1).

При данном общем объеме спроса DD и предложения SS цена

равновесия составит 30 грн. Равновесной она является потому, что уравнивает

размеры спроса и предложения. При общем равновесном объеме 300 единиц,

превышающем средние валовые затраты, создаются условия для получения прибыли. В

данном случае равновесная цена является, с одной стороны, лучшим показателем

объема производства и продаж, с другой — величиной покупок и потребления.

Механизмы спроса и предложения изучались ранее; отметим

лишь, что на рынке действует ряд неценовых факторов, приводящих к смещению

кривых спроса и предложения. На спрос оказывают влияние количество покупателей,

их доходы, мода, вкусы потребителей, изменение цен на сопряженные товары,

прогнозы, ожидания покупателей и т. д.

100 200 800 400 500 Q

Рис. 3.1. Механизм конкурентного равновесия

На предложение, в свою очередь, влияют изменения издержек

производства, цен на ресурсы, налогов, число продавцов на рынке, уровень цен на

сопряженные товары, инфляционные ожидания и другие прогнозы продавцов.

Под воздействием этих факторов происходит изменение в

спросе товаров и их предложении, что приводит к изменению кривой спроса и

предложения, вызывающему, в свою очередь, изменение цен. Практика знает много

случаев, когда «инициатором» нарушения равновесия выступает как спрос, так и

предложение.

Таким образом, для конкурентного рынка характерны

свободные рыночные цены. Они несут на себе отпечаток интересов продавцов и

покупателей. Вряд ли найдется фирма, производитель товаров, реализующих их по

цене ниже издержек производства и обращения. А это значит, что на кривую

предложения тем самым наложено определенное ограничение, которое, так или иначе,

скажется на величине равновесной цены. Отсюда — рыночная цена, свободная от

внешнего диктата, но не свободная от законов рынка, психологических установок

его участников.

Следующим фактором цены является показатель эластичности,

характеризующий чувствительность потребителей к изменению цены. Его знание дает

маркетинговым службам важную информацию для оценки ценовой политики фирмы.

Коэффициент ценовой эластичности  определяется по формуле:

определяется по формуле:

где  — изменение объема продаж;—

— изменение объема продаж;—  изменение цен.

изменение цен.

Если, например,  , то цены лучше не повышать, поскольку выручка

от реализации будет снижаться. Более целесообразным является понижение цены,

при котором, выручка будет расти за счет увеличения спроса на товар. Тем самым

становится возможным принятие обоснованных решений об улучшении финансовых

результатов деятельности предприятия.

, то цены лучше не повышать, поскольку выручка

от реализации будет снижаться. Более целесообразным является понижение цены,

при котором, выручка будет расти за счет увеличения спроса на товар. Тем самым

становится возможным принятие обоснованных решений об улучшении финансовых

результатов деятельности предприятия.

Цена непосредственно зависит от характера рынка.

Рассмотренный механизм ценообразования относится к условиям совершенной

конкуренции. В данных условиях олигополисты, монополисты имеют возможность

влиять на цену. Вместе с тем, они не могут осознанно вести себя как совершенный

конкурент, принимать цену как неизменную. В качестве неизменной они принимают

всю убывающую кривую спроса (см. рис. 3.2).

Суммарная прибыль производителя от производства и

реализации Q единиц товара будет равна прибыли за единицу продукции, умноженной

на количество продукции. Так как общая прибыль равна произведению одновременно

изменяющихся величин, монополист будет искать такую комбинацию объема

производства Q, цены Р и издержек АС, при которой прибыль окажется

максимальной. Графически это соответствует величине предложения равной ей

величине спроса  для

которой произведение объема продаж на разницу между соответствующей ему ценой

для

которой произведение объема продаж на разницу между соответствующей ему ценой  и издержками АС окажется

наибольшим. При данном объеме производства производитель получает максимальную

прибыль, численно равную площади заштрихованного прямоугольника. Данная модель

может быть построена и применительно к предельным издержкам.

и издержками АС окажется

наибольшим. При данном объеме производства производитель получает максимальную

прибыль, численно равную площади заштрихованного прямоугольника. Данная модель

может быть построена и применительно к предельным издержкам.

Жестко устанавливая объем выпуска и продаж, диктуя цены

товаров, поведение производителя не согласуется со стремлением к наращиванию

производства. При ограничении его объема он способен получить желаемую прибыль

за счет высоких цен.

Данное обстоятельство в существенной мере проявляет себя

в условиях современного кризиса украинской экономики, являясь одной из весомых

причин ее спада.

Следующим важным фактором, который необходимо учитывать

предприятиям, является государственное регулирование цен. Оно представляет

собой вмешательство государства в процесс рыночного ценообразования для

реализации поставленных целей (ограничение монополизма, стабилизация уровня

цен, адресной поддержки отдельных отраслей, слоев населения и т. д.).

Государственное регулирование цен существует во всех странах, в целом в

развитых государствах им охвачено 10 — 15% цен. При этом в условиях инфляции,

дефицитности либо перепроизводства, структурной перестройки, других кризисных

ситуациях регулирование усиливается.

Методы государственного регулирования цен можно разделить

на прямые и косвенные.

Прямые методы:

1. Фиксирование цен.

2. Замораживание.

3. Установление предельного уровня цен.

4. Таксация (правительство само устанавливает и изменяет

цены, исходя их рыночной ситуации). Косвенные методы:

1. Эмиссионная политика.

2. Фискальная политика.(налоги, дотации).

8. Госзаказы.

4. Нормирование затрат, включаемых в цену, и

манипулирование их уровнем (амортизационная политика и т. д.).

В последнем случае государство, регулируя поведение

предприятий, тем не менее, не диктует способы установления цен, их уровень. Эти

меры лежат в основе нормативных актов, направленных на формирование

конкурентной среды: антимонопольного законодательства, актов о ценовой

дискриминации, демпинговых ценах, недобросовестной рекламе и другие. С целью

ограничения уровня монополизации промышленности применяются методы

регулирования цен, основанные на установлении предельного уровня

рентабельности, размера торговой надбавки. Анализируя необходимость и

содержание прямых методов регулирования цен, в то же время необходимо видеть их

противоречивость. К примеру, установление предельного уровня цен на

потребительские товары (как правило, ниже равновесных), порождает сокращение

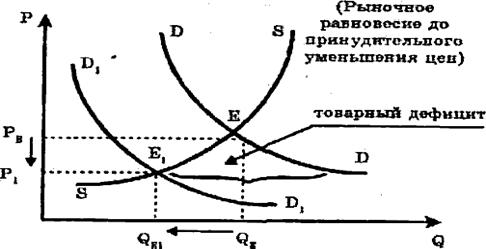

предложения над спросом и, как следствие, явление товарного дефицита (см. рис.

2.3), а следовательно, желание потребителей купить товары по более высокой цене

— что ведет к возникновению «черного» рынка с ценами выше равновесных.

Определенный урон наносится и

предприятиям-производителям. По низким ценам им невыгодно производить

продукцию, они начинают сокращать производство

На решения по установлению цен влияют также участники

каналов товародвижения, стремящиеся к увеличению объема реализации и прибыли,

установлению большего контроля над ценами, а также множество других факторов —

экономических, психологических, социальных (рис. 2.4). .

Исследования свидетельствуют, что в целом цены, их

динамика находятся под влиянием непосредственных изменений в процессе

производства, НТП, роста производительности труда, сокращения издержек

производства. Однако практика стран с развитой рыночной экономикой показывает,

что действие противоположных факторов, прежде всего таких, как инфляция,

монопольные тенденции и др., зачастую оказываются более существенными.

2. Внутренние цены предприятия и их виды

При определении величины цен необходимо представлять

общее содержание системы цен, существенным элементом которой является

взаимодействие различных видов цен. Рассмотрим основные виды цен на продукцию

предприятий, которые делятся по ряду признаков.

В зависимости от сферы оборота, выделяют ВНУТРЕННИЕ ЦЕНЫ

ПРЕДПРИЯТИЯ (ФИРМЫ) и ОТПУСКНЫЕ (ОПТОВЫЕ) ЦЕНЫ, по которым предприятия

реализуют продукцию потребителям.

Внутренние цены используются для оборота средств внутри

предприятий, являются основным инструментом внутрихозяйственных отношений. Они

должны отвечать следующим требованиям:

обеспечивать увязку и сопоставимость экономических

показателей, подразделений и предприятия в целом;

способствовать совпадению интересов коллективов и

подразделений предприятий;

обеспечивать стимулирующее воздействие на качество работы

производственных подразделений;

нейтрализовать различия в объективных условиях

производства.

Внутренние цены предприятия делятся на следующие виды:

1. Внутрихозяйственные цены, по которым осуществляют внутренние

поставки цеха, участки, производства внутри одного предприятия.

2. Внутрифирменные, по которым самостоятельные

предприятия (юридические лица) осуществляют поставки внутри объединения.

3.Трансфертные — внутрифирменные цены, обслуживающие

оборот между подразделениями, находящимися в различных регионах.

Рис. 3.3. Последствия установления предельного уровня цен

На рисунке 3.4. представлены экономические факторы

вызывающие снижение и рост цен.

|

ФАКТОРЫ СНИЖЕНИЯ ЦЕН

|

ФАКТОРЫ РОСТА ЦЕН

|

|

Рост производства

|

Спад производства

|

|

НТП

|

Монополизм предприятий

|

|

Рост производительности труда

|

Увеличение массы денег в обращение

|

|

Снижение издержек

|

Увеличение заработной платы

|

|

Снижение налогов

|

Нестабильность экономической

ситуации

|

|

Конкуренция

|

Низкая эффективность использования

капитала

|

|

Развитие прямых связей

|

Ажиотажный спрос

|

Рис. 3.4. Экономические факторы, влияющие на уровень цен

На рис. 3.5 приведена структура внутренней цены

предприятия на основе предельного подхода, отражающая соподчиненность видов

фирменных цен.

|

Оптовая цена предприятия

|

|

Переменные расходы

|

Прибыль подразделения

|

Постоянные расходы

|

|

|

|

Внутрихозяйственная цена

|

Подразделения

|

Фирмы

|

Влияние региональных факторов

|

Факторы рынка

|

|

Внутрифирменная цена

|

|

Трансфертная цена

|

|

|

|

|

|

|

|

Рис. 3.5. Структура внутренней цены предприятия.

Внутрихозяйственная цена — это сумма переменных расходов

и прибыли подразделения. Внутрифирменная цена включает переменные расходы и

доход, который идет на покрытие постоянных расходов подразделения и фирмы.

Трансфертная цена включает внутрифирменную цену с учетом факторов регионального

характера.

Отпускная (оптовая) цена выступает верхним пределом

внутренней цены, определяется исходя из влияния как внутренних факторов, так и

внешних, характеризующих конъюнктуру рынка.

Таким образом, во-первых, внутрифирменное ценообразование

является существенным фактором, влияющим на цену предприятия; во-вторых,

внутрифирменная цена, отличаясь от цены предприятия, — более объективна,

поскольку не является результатом взаимодействия интересов производителя и

конечного потребителя, то есть, не подвержена субъективной оценке.

Наряду с внутренними ценами предприятия и оптовыми ценами,

в зависимости от характера оборота выделяются закупочные цены, по которым

реализуется сельскохозяйственная продукция (колхозами, совхозами, фермерскими

хозяйствами, населением) государственным и коммерческим организациям.

По розничным ценам товары реализуются в розничную

торговую сеть. По этим ценам обычно реализуются товары народного потребления

населению, в меньшей мере — предприятиям, организациям, предпринимателям.

Розничная цена обычно выше оптовой на величину торговой надбавки, за счет

которой компенсируются издержки обращения в розничной торговле, и создается

прибыль организаций и учреждений розничной торговли.

По степени и способу регулирования различают:

Регулируемые цены. Их величина регулируется

государственными органами. Однако регулирование носит ограниченный, косвенный

характер, осуществляется посредством воздействия на спрос и предложение

(налоги, ограничения рентабельности и т. д.).

Фиксированные, твердые цены. Устанавливаются органами

ценообразования или другими государственными учреждениями. Они назначаются по

ограниченному кругу товаров.

Договорные цены. Это цены, величина которых определена

предваряющим акт купли-продажи соглашением, документально зафиксированным

контрактом между продавцом и покупателем. При этом может оговариваться допустимость

изменения закрепленных контрактом цен вследствие, например, инфляции,

форс-мажорных обстоятельств, принятия новых законов.

Свободные цены. Освобождены от ценового вмешательства

государства, формируются под воздействием конъюнктуры рынка, законов спроса и

предложения.

Наряду с рассмотренными выше основными видами цен в

практике хозяйствования применяется ряд других видов цен, выделяемых по самым

разнообразным признакам.

По степени обоснованности различают цены:

Базисные, применяемые в качестве исходной базы при

установлении цены на аналогичные изделия. Их использование необходимо в связи с

естественным изменением многих цен, процессами инфляции.

Прейскурантные цены — фиксируются в документальной форме

в виде прейскурантов, то есть указателей цен.

Фактические цены сделок, учитывающие применение различных

надбавок, скидок к базисной цене.

Довольно часто вид цены предопределяется видом рынка, на

котором он образуется. По данному признаку выделяются биржевые, аукционные,

комиссионные цены.

3. Ценовая политика предприятия (фирмы), методы

установления цен

Механизм ценообразования представляет собой, с одной

стороны, связь между ценой и ценообразующими факторами; с другой — формирование

цены, технологию ее зарождения, функционирования, изменения. Моделирование

ценовой политики осуществляется поэтапно, в определенной последовательности:

• определение цели предприятия. Наряду с максимизацией

прибыли, в зависимости от обстоятельств, она может сводиться к обеспечению

выживаемости, завоеванию лидерства, увеличению доли рынка, объема продаж,

максимизации темпов роста;

• установление характера рынка, который определяется

количеством и размером предприятий-конкурентов: отдаются ли предпочтения на

рынке какому-либо из конкурентов (свободная конкуренция, монополистическая

конкуренция, олигополия, монополия);

• анализ покупательского спроса. Как отмечалось, на его

величину влияют различные факторы: потребность в товаре, отсутствие замены или

конкурентов, платежеспособность потенциальных покупателей, потребительские предпочтения.

Определяется эластичность спроса;

• исследование уровня рыночных цен. Фирма позиционирует

(то есть определяет восприятие потребителем своих товаров в сравнении с

товарами конкурентов). С данной целью делаются сравнительные покупки, в

результате которых проводится анализ цен, товаров, качества и т. д.);

• анализ издержек. Фирма определяет зависимость общих

издержек от изменений объема производства, определяет закономерности предельных

издержек. При этом эффективный подход к ценообразованию предполагает

первоочередность анализа уровня цен, определяющих объем продаж, масштаб

производства, а уже затем их соотношение с затратами.

В рамках следующего этапа ценовой политики проводится:

• Финансовый анализ возможных вариантов цены; затрат на

производство продукта, в котором предприятие может завоевать покупателей более

полным удовлетворением их потребностей.

• Анализ конкуренции. Дается оценка возможного отношения

конкурентов к намечаемым изменениям цен на продукцию и тех конкретных мер,

которые они могут предпринять в ответ.

• Сегментный анализ рынка. В ходе него определяется, как

наиболее выгодно дифференцировать цены, чтобы максимально учесть различия между

сегментами рынка по чувствительности покупателей к уровню цен продукции и по

уровню затрат предприятия для наиболее адекватного удовлетворения требований

покупателей различных сегментов.

• Оценка государственного регулирования цен на данную

продукцию.

Далее определяются методы ценообразования.

Основные из них:

• метод полных (средних) издержек;

• предельных (маржинальных) издержек;

• на основе ощущаемой ценности товаров;

• безубыточности, целевой прибыли.

Лишь после этого происходит установление окончательной

цены. Учитываются психологическое восприятие потребителем товара предприятия,

реакция конкурентов, установление условий предоставления и уровня скидок по

ценам и т. д.

Рассмотрим методы ценообразования.

МЕТОД ПОЛНЫХ (СРЕДНИХ) ИЗДЕРЖЕК. Предприятие на рынке

запрашивает цену товаров, способную возместить затраты и обеспечить максимально

возможную прибыль на основе стандартной наценки в зависимости от вида товара

Например, на табачные изделия практикуется наценка 20%, книги — 34%, женские

платья — 40%. Данный метод стыкуется с существующей практикой калькулирования

себестоимости, что также объясняет его предпочтение для многих отечественных

производственных структур.

Вместе с тем налицо и существенные недостатки: затратный

механизм ценообразования, обуславливающий слабую заинтересованность к их

снижению; понижается конкурентоспособность товара; слабая связь с уровнем

спроса.

МЕТОД МАРЖИНАЛЬНЫХ ИЗДЕРЖЕК — новое явление в

отечественной практике, базирующееся на разделении затрат на постоянные и

переменные. При ценообразовании учитываются фактические переменные издержки на

единицу продукции, которые увеличиваются на сумму предельного дохода.

Назначение последнего — покрытие постоянных затрат и обеспечение приемлемой

прибыли предприятию.

Его очевидное преимущество — сокращение общей величины

затрат предприятия, что стратегически существенно для российских производственных

формирований с их жесткой конкуренцией с зарубежными партнерами. Применяя

вариант «сокращенных затрат», производитель, получая выигрыш в увеличении

объема продаж, одновременно имеет возможность компенсировать непокрытые

постоянные издержки за счет повышения предельного дохода. В то же время

применение данного метода весьма ограничено в силу ряда причин:

неурегулированность соотношения принципов управленческого и налогового учета,

остающаяся высокой степень государственного регулирования отечественного

ценообразования, низкая квалификация администрации и т. п.

УСТАНОВЛЕНИЕ ЦЕН НА ОСНОВЕ ОЩУЩАЕМОЙ ЦЕННОСТИ ТОВАРА.

Основным фактором выступают не издержки предприятия, а восприятие потребителя.

Для этого в маркетинговой и сбытовой политике фирм используются специальные

приемы, а цены призваны соответствовать ощущаемой ценности товара. Для этого

исследуются модели потребительского поведения, ценностные представления

покупателей. Также применяются неценовые методы воздействия: сервисное

обслуживание, гарантии покупателям и т. д.

РАСЧЕТ ЦЕНЫ НА ОСНОВЕ ОБЕСПЕЧЕНИЯ БЕЗУБЫТОЧНОСТИ И

ЦЕЛЕВОЙ ПРИБЫЛИ. Фирма стремится установить цену, обеспечивающую ей желаемый

объем прибыли. Например, компания «Дженерал Моторс» назначает 'на свои

автомобили цены с таким расчетом, чтобы получить 15 — 20% прибыли на вложенный

капитал. Строятся специальные графики общих издержек (постоянных, временных) и

ожидаемой выручки при различных объемах продаж. Кривая выручки зависит от цены

товара. Подбирается такое сочетание объема выпуска и цены, которое обеспечивает

нужную прибыль. Такой метод ценообразования требует от фирмы рассмотрения

различных вариантов цен, их влияния на объем сбыта, необходимый для обеспечения

безубыточности и обеспечения целевой прибыли.

Сопоставление подходов ценовой политики свидетельствует о

необходимости избавления от пассивных методов ценообразования, все большей его

активизации в прогрессивном преобразовании экономики российских предприятий,

устранении ее затратного характера.

Тема 4. Система и порядок планирования на предприятии

1. Необходимость планирования производственно-хозяйственной

деятельности предприятия

Что же такое планирование?

Планирование - это совокупность действий, таких как

исследование, аналитика и др., с целью нахождения комплекса решений,

направленных на достижение целей какой-либо личности, организации, ряда

организаций или всех граждан и организаций в регионе, стране или в мире.

Планирование означает, прежде всего, умение думать с

опережением и предполагает системность в работе.

Для начала нужно ответить на вопросы: Для чего мы

планируем? Зачем нужно планирование?

Мы планируем, потому что заботимся о том, что должно

произойти. Потому что мы хотим предвидеть и действовать, опережая время. Потому

что мы можем избежать ошибок и использовать возможности. Это правило всегда

присутствует в планировании. Итак, сформулируем основные преимущества, которые

нам дает планирование:

устранение неопределенности

точное определение целей и действий по их достижению

появление осмысленности в деятельности

избежание ошибок в будущей деятельности

возможность предвидеть, и действовать в будущей ситуации,

опережая время.

В нынешней экономике большая часть задач выполняется, как

правило, на основе плана. Это означает, что сначала определяются конечные цели,

а затем предпринимается попытка их достижения.

При планировании мы пытаемся ответить на вопросы:

Что необходимо сделать?

Когда это должно быть сделано?

Кто будет это делать?

Где это будет сделано? и.т.д.

И именно при планировании мнения различных специалистов

объединяются для достижения цели. Каждый имеет свою точку зрения, поэтому

именно посредством плана руководство может довести до исполнения свою точку

зрения.

Первым из аспектов важности планирования является

увеличение масштаба хозяйственных задач, их комплексности. Из-за сложности

приходится делить задачи на составляющие работы, а это требует затраты времени,

денег, ресурсов. Каждая доведённая до конца и хорошо выполненная работа

привносит свой вклад в решение задачи, а задача в свою очередь в достижение

целей организации.

Второй аспект планирования – это возрастающее значение

времени. Любой товар или услуга должна быть представлена рынку, потребителям и

другим в срок. Если предприятие хочет наладить выпуск какой-либо продукции, то

ему необходимо предоставить её на рынки в более ранние сроки, чем с аналогичной

продукцией смогут выйти конкуренты.

Третьим аспектом является ограниченность ресурсов. Их

необходимо максимально использовать. Поскольку ресурсы ограничены, а

потребности в них постоянно возрастают.

Четвёртый аспект. Важную роль играют затраты, капитальные

вложения и их рентабельность. То есть предприятию необходимо использовать меры

для того, чтобы капитальные вложения начали давать прибыль как можно раньше. А

это ещё раз подчёркивает необходимость установления задач и выполнения работ,

строго соблюдая план.

Пятый аспект – увеличение степени риска в реализации

целей организации. В условиях роста цен, издержек производства, сложной

экономической ситуации необходимо создать реализуемый план. А для этого

недостаточно просто обосновать реализуемость, но и доказать на планах,

графиках, расчётах возможности эффективной реализации плана для достижения

поставленных целей.

Шестой аспект – внешняя среда. Для этого

предусматривается оперативное планирование, в котором продумываются различные

варианты решения для предотвращения или уменьшения степени влияния

непредвиденных и нежелательных последствий изменения ситуации.

Седьмой аспект. Достижение целей зависит и от вклада

каждого члена организации. Планирование важно для повышения производительности

труда, поскольку обеспечивает единство целей, повышение эффективности работы.

И последним восьмым аспектом является изменения в

руководстве. Существование плана обеспечивает преемственность в работе по

реализации целей организации.

Необходимость планирования обусловлена масштабом,

сложностью и комплексностью хозяйственных задач; ограниченностью финансовых,

материально-технических ресурсов и необходимостью их эффективного

использования.

2. Принципы и виды планирования

Эффективность планирования во многом определяется тем,

насколько соблюдены его принципы. Они следующие.

Принцип единства. Организация – это целостная система,

для чего все её части должны развиваться в едином направлении. Поэтому плановая

деятельность любого звена организации должна быть связана с плановой

деятельностью всей организации.

Принцип участия. Означает, что процесс планирования

должен привлекать к себе тех, кого он непосредственно затрагивает.

Планирование, основанное на этом принципе, как бы объединяет оперативное

руководство с планированием. Участники плановой деятельности приобретают

познания всех сторон жизни коллектива, у них появляются мотивы к эффективному

труду, поскольку планы организации становятся их личными планами.

Принцип непрерывности. Он означает, что процесс

планирования на предприятиях должен осуществляться постоянно. Это продиктовано

в силу таких обстоятельств, как неопределённость окружающей среды и её частые

изменения, ввиду чего организация корректирует оценку и уточняет планы.

Принцип гибкости. Он заключается в обеспечении

возможности для планов изменяться в связи с возникновением непредвиденных

обстоятельств. Планы должны составляться так, чтобы в них можно было вносить

уточнения в связи с изменяющимися условиями деятельности организации.

Принцип точности. Любой план должен быть составлен с

такой степенью точности, которая только возможна. Так, например, в долгосрочных

планах информация прорабатывается и конкретизуется.

Планирование всегда ориентировано на данные прошлых

периодов деятельности предприятия, но стремится определить и контролировать

развитие предприятия в перспективе. Поэтому надёжность планирования зависит от

точности фактических показателей прошлого. Для точного планирования необходимо

получить как можно больше достоверной информации о деятельности предприятия и о

рынке. Она обеспечивается бухгалтерским учётом и статистической базой. Однако

предприятие – это только небольшая часть рынка и экономики страны. Следует

понимать, что невозможно получить все данные о рынке в целом, особенно те, что

касаются деятельности конкурентов. Таким образом, любое планирование базируется

на неполных данных. Поэтому планирование, как правило, тем легче, чем крупнее

предприятие, хотя на небольших предприятиях некоторые факторы производства

оказываются более обозримыми для руководства, чем на крупных.

Поскольку предприятие не только не может располагать всей

информацией для составления надёжного плана, а часто и не знает о существовании

каких-либо базисных данных, качество плановых решений существенно зависит от

компетентности и профессионального уровня плановых работников. Отсюда следует,

что систему планирования на предприятии необходимо структуризировать так, чтобы

использовались все имеющиеся факторы: опыт и знания сотрудников, экономико-управленческий

инструментарий.

Противоположностью планирования является импровизация,

при которой решение принимается на основе сложившейся ситуации и опыта

плановика. Алгоритм принятия таких решений отсутствует. Планирование эффективно

там, где просто интуиции недостаточно, где необходимо улучшить качество

принимаемых решений путём преодоления сложности проблемных ситуаций,

обусловленной несогласованностью мнений экспертов относительно плана, огромным

числом взаимодействующих факторов.

Несмотря на важность планирования и видимые преимущества планирования,

оно не может заменить собой импровизацию. Поскольку в случаях недостаточной

информации, несоизмеримости затрат на планирование с результатами реализации

плана, приходится пользоваться импровизацией и таким образом реагировать на

возникшую ситуацию.

В зависимости от того или иного принципа выделяют

различные виды планирования:

1. По степени охвата:

Общее планирование, охватывает всю сферу деятельности

предприятия;

Частное планирование, охватывающее определённые сферы

деятельности;

2. По содержанию планирования:

Стратегическое (поиск новых возможностей);

Тактическое (создание определённых предпосылок);

Оперативное (реализация возможностей);

3. По предмету планирования:

Целевое планирование (определение целей);

Планирование средств (материальные ресурсы, трудовые,

финансы);

Программное планирование (планирование программ

производства и сбыта);

Планирование действий (специальные продажи);

4. По сферам функционирования:

Планирование производства;

Планирование сбыта;

Планирование персонала;

Расширенное общее планирование;

5. По срокам:

Краткосрочное планирование (полугодовое, квартальное,

месячное);

Среднесрочное планирование (на срок от 1 до 5 лет);

Долгосрочное планирование (на срок от 5 и более лет);

6. С точки зрения структуры управления:

Общее планирование предприятия;

Планирование места строительства предприятия;

Планирование сфер деятельности;

Планирование работы подразделений;

7. По возможности изменения планов:

Жесткое планирование;

Гибкое планирование.

Весь процесс планирования на предприятии делится на две

стадии: разработка стратегии организации (перспективное, стратегическое) и

определение тактики (оперативное, тактическое).

Виды планирования устанавливают общие направления,

следования которым обеспечивают рост и укрепление позиций организации.

3. Экономическая сущность, задачи

оперативно-производственного планирования и его отличие от стратегического

Переход на рыночные отношения внес существенные изменения

в систему показателей оценки деятельности предприятий. Среди них особое место

принадлежит поставкам по договорам. В этих условиях возрастает роль

оперативно-производственного планирования.

Оперативно-производственное планирование представляет

собой систему мер, направленных на конкретизацию технико-экономического плана

во времени и пространстве. Оно выступает составной частью внутризаводского

планирования и призвано обеспечивать решение огромного круга задач. Основными

из которых являются:

Детализация и распределение производственной программы и

других показателей плана по времени их выполнения. Решение это задачи должно

обеспечить равномерную загрузку оборудования, производственных площадей,

рабочей силы и пр.;

Конкретизация и доведение заданий до цехов, участков,

бригад с указанием сроков выполнения заданий;

Разработка календарно-плановых нормативов;

Обеспечение рабочих мест сырьём, материалами,

заготовками, оснасткой;

Координация работы сопряженных участков, цехов, рабочих

мест;

Контроль и регулирование хода производства.

Иначе говоря, основной задачей является обеспечение

четкой и бесперебойной работы объединений, предприятий, внутризаводских

подразделений при наиболее эффективном использовании производственных ресурсов.

При её решении будет обеспечена четкая и ритмичная работа всех структурных подразделений

и равномерный выпуск готовой продукции. Нарушение ритмичности производства

приводит к срыву планов поставок по договорам. Неритмичная работа

дезорганизовывает производство, вызывает сверхурочные работы, перерасход

заработной платы, падение трудовой дисциплины и ухудшение качества продукции.

Краткосрочное (оперативное) планирование может быть

рассчитано на год, месяц, день в зависимости от специфики производства:

планирование прибыли, производственных затрат и пр.

Такое планирование связывает планы разных партнёров и

поставщиков, поэтому эти планы могут быть согласованы или же отдельные моменты

плана будут являться общими для фирмы-производителя и её партнёров.

Однозначно определить разницу между стратегическим и

тактическим планированием невозможно. Скорее, такое отличие можно найти по трем

аспектам.

По охвату сфер влияния. Стратегическое планирование имеет

более широкое и глубокое влияние на деятельность предприятия, а тактическое -

более узконаправленное.

3. Содержательный. Если стратегические планы очерчивают

миссию предприятия и цели, которые вытекают из определенной миссии, то

тактические планы должны определить всю совокупность практических способов,

необходимых для осуществления намеченных целей.

4. Виды и системы оперативного планирования

Процесс планирования позволяет более четко формулировать

целевые установки организации и использовать систему показателей деятельности,

необходимую для последующего контроля результатов. Кроме того, планирование

обеспечивает более четкую координацию усилий структурных подразделений и таким

образом укрепляет взаимодействие руководителей разных служб. А это означает,

что планирование – это непрерывный процесс изучения деятельности предприятия за

счет выявленных возможностей, условий и факторов.

Оперативное планирование призвано обеспечивать