Анализ показателей экономической эффективности производственно-хозяйственной деятельности предприятия

содержание

Введение

1. Формирование производственной программы

2. Определение численности и фонда заработной платы

2.1 Баланс рабочего времени

2.2 Определение численности и ФЗП производственных

рабочих-сдельщиков

2.3 Определение численности и ФЗП работающих на предприятии

3. Определение величины материальных расходов

4. Определение себестоимости выпускаемой продукции

5. Определение цены выпускаемой продукции

6. Определение финансовых результатов деятельности

предприятия

6.1 Определение прибыли предприятия и ее распределение

6.2 Определение критического объема производства

6.3 Определение показателей экономической эффективности производства

Заключение

Литература

Приложение

ВВЕДЕНИЕ

Развитие рыночных

отношений связанно с процессами децентрализации системы управления национальной

экономикой, с перенесением центра внимания на микроуровень предприятия,

производящие и реализующие товары и услуги.

Данная курсовая работа

направлена на анализ показателей экономической эффективности

производственно-хозяйственной деятельности предприятия "Пандора",

которое по форме предпринимательской деятельности и ответственности по

обязательствам относится к унитарному предприятию.

Унитарное предприятие –

коммерческая организация, не наделенная правом собственности на закрепленное за

ней собственником имущество. Имущество является неделимым и не может быть

разделено по вкладам (паям, долям). Унитарное предприятие отвечает по своим

обязательствам все принадлежащим ему имуществом. Унитарное предприятие не несет

ответственности по обязательствам собственника его имущества.

В условиях рыночных

отношений предприятие является основным звеном экономики, поскольку именно на

предприятии создаются необходимые обществу продукция и услуги, используются

производственные ресурсы, применяется прогрессивная техника и технология,

разрабатывается бизнес-план.

Предприятие "Пандора",

как экономическая система является основным звеном, где происходит

непосредственное решение основной экономической проблемы. Оно предоставляет

рабочие места, выплачивает заработную плату, участвует в осуществлении

социальных программ.

Таким образом,

предприятие "Пандора" - это сложная экономическая система,

объединяющая производственные и людские резервы, имеющая общие цели в

достижении результатов производства. Обособленный технико-экономический и

социальный комплекс, предназначенный для производства полезных для общества

благ с целью получения прибыли.

Непосредственной целью и

побудительным мотивом деятельности предприятия "Пандора" является

получение максимальной величины прибыли. Получение прибыли в условиях рыночной

экономики возможно только в процессе производства нужной для потребителей

продукции, пользующейся спросом. Реализуя непосредственно цель производства –

получение максимальной величины прибыли, предприятие реализует и цель общества

- наиболее полного удовлетворения постоянно растущих потребностей общества.

Предприятие "Пандора"

производит мобильные телефоны. В данной курсовой работе будет произведен анализ

эффективности производства двух наименований изделий- "Pandora E900" и "Pandora C300",

именуемых в дальнейшем как изделие "А" и "Б".

1. ФОРМИРОВАНИЕ

ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Основными источниками для

составления плана выпуска являются маркетинговые исследования рынка. Выпуск

планируемого объема продукции возможен при наличии соответствующих

производственных мощностей. Разработка производственной программы начинается с

определения имеющийся в наличии производственной мощности, при условии её

полного использования. Затем определяется увеличение производственной мощности

за счет неиспользованных резервов, либо дополнительного привлечения в

производство машин и оборудования с целью увеличения объема выпуска. Основная

задача разработки производственной программы состоит в том, чтобы изыскать

возможность увеличения объема выпуска за счет лучшего использования всех видов

ресурсов. Производственная программа представляет определенный объем,

номенклатуру, ассортимент продукции соответствующего качества, исходя из спроса

на данную продукцию и реальных возможностей предприятия в удовлетворении этого

спроса. От правильности разработки производственной программы, в конечном

счете, зависит конечные финансовые результаты деятельности предприятия,

экономическая эффективность его деятельности. При выполнении данного раздела

курсовой работы необходимо определить:

1.1.Объем товарной

продукции (ТП) по формуле:

ТП*=Qпр.i х СОЦППТНi (1)

где Qпр.i – объем производства продукции в

натуральном выражении,

СОЦППТНi – свободная оптовая цена предприятия (без НДС), руб.

*Данный показатель будет

определен после расчета свободной оптовой цены предприятия.

Произведем расчет объема

товарной продукции по изделию "А":

ТП=290 х 11193,9=3246231руб.

Аналогично рассчитываем

объем товарной продукции по изделию "Б".

1.2.Объем реализации

продукции в натуральном выражении (Vp):

1.

Qpi=Qпpi + Qпi – Qкi (2)

где Qпpi – объем производства продукции в натуральном выражении,

Qпi, Qкi – остатки годовой продукции в

натуральном выражении на складах на начало и конец периода соответственно.

Рассчитаем объем

реализации продукции в натуральном выражении по изделию "А":

Qpi=290 + 90 – 85=295 шт.

Аналогично рассчитываем

объем реализации продукции по изделию "Б" (Приложение, см. таблицу

№1).

1.3.Объем реализуемой

продукции (РП) по формуле:

РП=Qp х СОЦП ПТНi (3)

Рассчитаем объем

реализуемой продукции по изделию "А":

РП=295 х

11193,9=3302200,5 руб.

Аналогично рассчитываем

объем реализуемой продукции по изделию "Б" (Приложение, см. таблицу

№1).

2. ОПРЕДЕЛЕНИЕ

ЧИСЛЕННОСТИИ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

В обеспечении

эффективного функционирования производственного предприятия, к какому бы типу

собственности оно не относилось, главная роль принадлежит человеческому

фактору, работающим на нем людям.

Таким образом, важным

этапом обоснования реальности производственной программы является определение

потребности в кадрах (персонале) по соответствующим категориям и предприятию в

целом, и на этой основе определение величины фонда заработной платы работающих.

ФЗП – общая сумма затрат

на оплату труда работников и на выплаты социального характера [4, стр.45].

В ФЗП включают:

- оплату за отработанное

время ( основная з/п);

- оплату за

неотработанное время (дополнительная з/п);

- единовременные

поощрительные выплаты;

- выплаты на питание,

жилье, топливо и т.д.;

- выплаты социального

характера.

Расчет численности и

величины ФЗП целесообразно выполнять согласно действующей методике по

категориям работающих в рамках промышленно-производстсвенной группы и не

промышленной.

Основными категориями

промышленно-производственного персонала является:

1. рабочие, в том числе:

основные (по форме оплаты труда - сдельщики) и вспомогательные (повременщики).

2. служащие, в том числе:

руководители, специалиста, собственно служащие.

На основе

производственного расчета численности работающих формируется ФЗП - основной

источник выплаты всем категориям работающих.

Такая последовательность

определила структуру данного раздела курсовой работы:

- определение баланса

рабочего времени одного среднесписочного рабочего;

- определение численности

и ФЗП производственных рабочих-сдельщиков;

- определение численности

и ФЗП работающих на предприятии.

2.1 Баланс рабочего

времени

Составление баланса

рабочего времени предшествует определению (расчету) потребности в основных

производственных рабочих, занятых на нормируемых работах.

Баланс рабочего времени

устанавливает среднее количество часов, которое среднесписочный рабочий будет

работать в течении планового (расчетного периода времени) [2,стр.67].

С этой целью в курсовой

работе в следующей последовательности определяется:

1. Календарный фонд

рабочего времени определяется путем суммирования списочной численности

работников за все календарные дни периода.

2. Номинальный фонд

рабочего времени (или число календарных рабочих дней в периоде) – равен

календарному фонду за вычетом выходных и праздничных дней.

3. Эффективный фонд

рабочего времени (Fэф) на одного

работающего характеризует среднее количество часов, которые должен отработать

работник в течении периода, определяется по формуле:

Fэф= (Fном х qср) -

Н, час (4)

где Fном - номинальный фонд рабочего времени, дни;

Н- неявки на работу в предпраздничные

дни;

qср - средняя продолжительность рабочего дня, час;

Рассчитаем эффективный

фонд рабочего времени на одного работающего в год (Приложение, см. таблицу №2):

Fэф= (211 х 7,968) – 8=1673,25 час.

В курсовой работе

расчетным периодом является квартал, следовательно, необходимо рассчитать

баланс рабочего времени за квартал по формуле:

(5)

(5)

Рассчитаем баланс

рабочего времени за квартал (Приложение, см. таблицу №2):

Fэф=

418,31час.

418,31час.

2.2 Определение

численности и ФЗП производственных рабочих – сдельщиков

При выполнении данной

курсовой работы для определения численности основных рабочих-сдельщиков,

занятых на нормируемых работах (Чн), численности по трудоемкости работ.

Трудоемкость-это время

необходимое для изготовления единицы продукции [3,стр.33].

,

чел.(6)

,

чел.(6)

где Qпpi- продукция i-го

наименования в натуральном выражении;

ti- трудоемкость изготовления единицы

продукции i-го наименования, нормо-час;

Fэф- эффективный фонд рабочего времени в расчетном периоде, час;

Квн - коэффициент выполнения норм выработки.

Расчет по формуле по

изделию "А":

(Чн 4-го разряда)= чел.

чел.

(Чн 5-го разряда)= чел.

чел.

Чн=48 + 16=64чел.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №3).

Сдельную форму оплаты

труда целесообразно применять на тех участках и видах работ, где возможно

нормирование и учет индивидуального и коллективного вклада и конечного

результата производства, увеличение объема зависит от уровня квалификации

работника. Она позволяет стимулировать увеличение выпуска изделий (работ,

услуг). При сдельной форме оплаты труда труд работника оплачивается по сдельным

расценкам в соответствии с количеством произведенных изделий и операций [5,

стр.55].

При выполнении расчеты

численности производственных рабочих-сдельщиков производится последовательно, например:

- сначала определяется

общая трудоемкость производственной программы (Тпр) по формуле:

Тпр = ∑ Qпpi х ti, нормо-час(7)

Определим общую

трудоемкость производственной программы по изделию "А" (Приложение, см.

таблицу №3):

Тпр=290 х 93=26970 нормо-час.

Аналогично рассчитываем

общую трудоемкость производственной программы по изделию "Б".

- затем – на программу с

учетом процента переработки норм выработки (tпр) по формуле:

,

нормо-час(8)

,

нормо-час(8)

где α – процент

выполнения норм выработки, %

Произведем расчет по

изделию "А":

tпр= нормо-час.

нормо-час.

Аналогично рассчитаем по

изделию "Б" (Приложение, см. таблицу №3)

- производится расчет

потребности в новых рабочих-сдельщиков (Чн) для выполнения производственной

программы по формуле:

Чн = Чна+Чнв,

чел.(9)

где Чна, Чнв – численность производственных

рабочих – сдельщиков, требующихся для производства продукции условно

обозначенной "А", "Б" соответственно.

Произведем расчет

потребности в новых рабочих-сдельщиках по изделию "А":

Чн =64 + 17=81чел.

Аналогично производится

расчет по изделию "Б" (Приложение, см. таблицу №3).

Расчет производственных

ФЗП рабочих-сдельщиков состоит из:

- определения основного

ФЗП производственных рабочих-сдельщиков по формуле:

ФЗПОСНА = ∑Ред.А Vпр.А, руб.(10)

где Ред.А- сдельная расценка на i-ый вид продукции, руб.

Vпр.А- объем производства продукции i –го наименования в натуральном

выражении.

Расчет по изделию "А":

ФЗПОСНА=(1750 +828) х 290=747620 руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №3)

- чтобы определить

сдельную расценку на i -ый

вид продукции воспользуемся формулой:

Ред.= Сч х Нвр., руб.(11)

где Сч – часовая тарифная ставка соответствующего разряда работ,

руб./час

Нвр – норма времени (трудоемкость) на единицу i-го наименования, час

Ред.(4-го разряда)=25 х

70=1750 руб.

Ред.(5-го разряда)=36 х

23=828 руб.

- определение

дополнительного ФЗП производственных рабочих-сдельщиков (ФЗПд) в процентном

соотношении от сдельного (тарифного) ФЗП по формуле:

ФЗПдоп. = ФЗПосн. х

, руб.(12)

, руб.(12)

где α- процент

дополнительных выплат, принятый в курсовой работе в размере 15% сдельного

(тарифного) фонда заработной платы.

Расчет по изделию "А":

ФЗПдоп. =767420 х 0,15=112143 руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №3).

- суммирование основного

(сдельного) ФЗП и дополнительного ФЗП, т.е.

ФЗПед. = ФЗПосн.+ФЗПдоп., руб.(13)

Расчет по изделию "А":

ФЗПед. =767420 + 112143=859763 руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №3).

2.3 Определение

численности и ФЗП работающих на предприятии

Определив численность и

ФЗП основных производственных рабочих-сдельщиков, приступаем к определению:

1. Численности и ФЗП вспомогательных

рабочих-сдельщиков.

В данной курсовой работе

не требуется производить расчет численности вспомогательных рабочих в

профессиональном и квалификационном разрезе – это известно по условию, общая

численность вспомогательных рабочих определяется путем суммирования численности

рабочих по отдельным профессиям.

Методика формирования ФЗП

рабочих-повременщиков (ФЗПповр.) аналогично ФЗП рабочих-сдельщиков, а именно:

ФЗПповр. = ФЗПосн. +

ФЗПдоп.(14)

Расчет по формуле

(Приложение, см. таблицу №4):

ФЗПповр. =63342,27 + 9501,34=72843,61 руб.

Повременная оплата труда,

на первый взгляд, исключает стимулирование более высокой производительности

труда, так как время, проведенное на рабочем месте, ничего не говорит о

достигнутых результатах, однако эта форма заработной платы тесно связана с

результатами труда, поскольку в ее основу заложены результаты работы на единицу

времени. При повременной оплате труда величина заработка работника зависит от

фактически отработанного им времени и его тарифной ставки (оклада) [4, стр.79].

В основе определения

основного ФЗП рабочих-повременщиков лежит повременная форма оплаты труда:

ФЗПосн = Чвсп х Сч х tф, руб.(15)

где Чвсп – численность вспомогательных рабочих повременщиков,

чел.

Сч – часовая тарифная ставка, руб.

tф – фонд рабочего времени, час.

Расчет по формуле

(Приложение, см. таблицу №4):

ФЗПосн =1 х 21 х 418=8784,51 руб.

Дополнительный ФЗП

определяется аналогично, т.е. в размере 15% от основного ФЗП рабочих –

повременщиков;

2. Общей численности и ФЗП рабочих по

формулам:

Чраб. = Чосн. + Чвспом., чел.(16)

Расчет по формуле

(Приложение, см. таблицу №4):

Чраб. =81 +9=90 чел.

ФЗПраб. = ФЗПед. + ФЗПповр., руб.(17)

Расчет по формуле

(Приложение, см. таблицу №4):

ФЗПраб. =1095714,25 + 72843,61=1168557,86 руб.

3. Численности и ФЗП

промвшленно-производстввенного персонала (ППП) по формулам:

Чппп = Чраб. + Чслуж., руб. (18)

Расчет по формуле

(Приложение, см. таблицу №4):

Чппп =90 + 97=97 руб.

где Чслуж. – численность

служащих на предприятии, чел.

ФЗПппп = ФЗПраб. + ФЗПслуж., руб.(19)

Расчет по формуле

(Приложение, см. таблицу №4):

ФЗПппп=1168557,86 + 20500=1189057,86 руб.

4. Общей численностью и ФЗП работающих

на предприятии по формулам:

Чобщ. = Чппп + Чн/п., чел.(20)

где Чн/п. – численность непромышленного персонала на

предприятии, чел.

Расчет по формуле

(Приложение, см.таблицу №4):

Чобщ. =97 + 3=100 чел.

ФЗПобщ = ФЗПппп + ФЗПн/п, руб.(21)

где ФЗПн/п – фонд заработной платы непромышленного персонала,

руб.

Расчет по формуле

(Приложение, см.таблицу №4):

ФЗПобщ =1189057,86 + 5600=1194657,86 руб.

3. ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ

МАТЕРИАЛЬНЫХ РАСХОДОВ

Производственная

программа для своего осуществления должна быть также обеспечена материальными

ресурсами, к которым относятся основные и вспомогательные материалы, сырье,

покупные изделия и полуфабрикаты, топливо и энергия на технологические цели и

т.п.

Определение потребности

промышленного производства в материальных ресурсах, их распределение и

использование должно осуществляться на основе профессионально, технически

обоснованно норм расхода сырья, материалов, топлива и энергии, а также на

научно-обоснованных мотивах использования оборудования, машин, механизмов [6,

стр.42].

Под нормами следует

понимать максимально допустимую величину абсолютного расхода сырья, материалов,

топлива, энергии и т.п. для изготовления единицы продукции, выполнения работ,

оказания услуг.

Под нормативами следует

понимать показатели, характеризующие степень использования орудий и предмета

труда, их расходования на единицу площади, объема и т.д.

Исходными данными для

расчета годовой (квартальной, месячной) потребности в сырье, материальных

ресурсах, топливе, энергии, является:

- плановые расходные

нормы по всем видам материальных, энергетических ресурсов и т.д.

- годовой (квартальный,

месячный) объем производства продукции (выполнения работ, оказания услуг).

Итоговая потребность (Прi) каждого из ресурсов рассчитывается

как произведение объема (Q) на

норму потребности ресурса в год (квартал, месяц) (Нрi) по формулам

Прi = Vpi х Нрi,(22)

где Vpi – объем производства продукции в натуральном выражении;

Нрi – норма расхода i-го ресурса на единицу продукции.

Расчет по формуле

(Приложение, см. таблицу №5):

Прi =290 х 0,3=87 руб.

Определение общей

численности затрат в стоимостном (денежном) выражении (Зр) производится по

формуле:

Зр = , руб.(23)

, руб.(23)

где Цi – цена i–го вида ресурса (без НДС), руб.

Расчет по формуле

(Приложение, см. таблицу №5):

Зр =(0,3 х 264) х 290=22968 руб.

4. ОПРЕДЕЛЕНИЕ

СЕБЕСТОИМОСТИ ВЫПУСКАЕМОЙ ПРОДУКЦИИ

При определении расходов

на производство и реализацию продукции, выраженные в денежной форме,

формируется себестоимость продукции.

Планирование (определение)

себестоимости продукции исключительное важное значение, так как позволяет

определить общую величину текущих затрат предприятия для выполнения

производственной программы, а также финансовые результаты деятельности в

плановом периоде.

В данной курсовой работе

разрабатывается себестоимость продукции на основе расчетно-аналитического

метода калькулирования затрат.

Калькуляция представляет

собой определение размера затрат в денежном выражении, приходящихся на единицу

продукции или выполненных работ, оказанных услуг по видам затрат [7,стр. 30].

Калькулирование - это

система расчетов, с помощью которых определяется себестоимость готовой

продукции [1,стр.76].

Метод калькулирования –

это совокупность приемов и способов исчисления себестоимости.

Сущность

расчетно-аналитического метода состоит в том, что прямые затраты определяются

методом нормативного расчета, а косвенные затраты (общепроизводственные,

общехозяйственные, коммерческие) – пропорционально заранее принятому признаку.

Все расчеты представлены

в таблице №6.

5. ОПРЕДЕЛЕНИЕ ЦЕНЫ

ВЫПУСКАЕМОЙ ПРОДУКЦИИ

Одним из важнейших

экономических рычагов повышения эффективности производства является цена,

которая охватывает непосредственные воздействия на производство, распределение,

обмен, потребление.

Именно с помощью цен

соизмеряются затраты и результаты хозяйственной деятельности предприятия,

экономически обосновываются наиболее выгодные варианты осуществления

капиталовложений (инвестиций) стимулируется производство и потребление, а так

же качество товара.

Цена – это денежное

выражение стоимости, ценности, полезности товара для потребителя [4,стр.119].

На предприятии цены могут

быть:

1. Оптовые формируются на

стадии производства товара, носят промежуточный характер и призваны

компенсировать затраты производителя и обеспечить планируемую прибыль.

2. Отпускные. Помимо

оптовой цены изготовители включают косвенные налоги (акцизы, НДС).

3. Оптовые цены закупки

формируются на стадии посредничества и включают в себя: отпускную цену и

посреднические надбавки.

4. Розничные цены

формируются в сфере розничной торговли и помимо розничных цен включают в себя

торговые надбавки [7,стр.109]

В данной курсовой работе

требуется определять свободную оптовую цену предприятия на продукцию

производственно-технического назначения (СОЦППТН с НДС) в соответствии с

действующей методикой по формулам:

СОЦППТН с НДС = С/С + Пр +

НДС, руб.(24)

где С/Сi – себестоимость единицы i-го наименования продукции, руб.

Пр – прибыль от реализации единицы продукции, руб.

НДС – налог на

добавленную стоимость (ставка НДС на продукцию производственно-технического

назначения – 18%), руб.

Определим свободную цену

на продукцию по изделию "А":

СОЦППТН с НДС=9100,73 + 2093,17 + 2014,9=13208,8 руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №7).

Прибыль от реализации

единицы продукции определяется по формуле:

Пр. = С/Сi х , руб.(25)

, руб.(25)

где Рпр – заданный

уровень плановых накоплений, %.

Прибыль то реализации

единицы продукции по изделию "А":

Пр=9100,73 х  = 2093,17 руб.

= 2093,17 руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №7).

6. ОПРЕДЕЛЕНИЕ ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Порядок определения

финансовых результатов деятельности конкретного предприятия соответствует

действующему законодательству. Нормативными документами регламентирован процесс

определения дохода от реализации товаров (работ, услуг) и имущественных прав,

внереализационных доходов, системы прибылей, а так же основные условия

формирования и распределения прибыли предприятия.

6.1 Определения прибыли

предприятия и ее распределение

Финансовый результат

деятельности предприятия за определенный период характеризует балансовая

прибыль. Для целей налогообложения используется валовая прибыль, которая

является расчетным показателем и отличается от балансовой прибыли на сумму

убытков (сумму сомнительных долгов). Валовая прибыль (Пв) представляет собой

сумму прибыли от реализации продукции (работ, услуг) Пр, прибыли от реализации

основных фондов и иного имущества предприятия (Пф) доходов от внереализационных

операций (Дв), уменьшаемых на сумму расходов по этим операциям (Рв):

Пв = Пр + Пф + Пвн, (26)

где Пв – прибыль от внереализационных операций, руб.

Расчет валовой прибыли по

изделию "А":

Пв=930,33 + 10 + 10=950,33 руб.

Аналогично рассчитываем

валовую прибыль по изделию "Б" (Приложение, см. таблицу №8).

Пвн = Двн

– Рвн(27)

Прибыль от реализации

продукции определяется по формуле:

Пв = Вр – С/Ср, (28)

где Вр – выручка от

реализации продукции (работ, услуг), руб.

Вр = Qpi x СОЦПптнi

Объем реализации, СОЦПптн (без НДС) определены заранее.

С/Ср. – себестоимость реализованной продукции, руб.

Определим прибыль от

реализации продукции по изделию "А":

Пв=3302,2 – 2684,72=617,48 руб.

Аналогичный расчет по

изделию "Б" (Приложение, см.таблицу №8).

Определяем по формуле:

С/Ср = С/Сi x Vpi,(29)

где С/Сi- себестоимость единицы конкретного

вида продукции, руб.

Себестоимость

реализованной продукции, изделие "А":

С/Ср=  =2684,72 руб.

=2684,72 руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №8).

Валовая прибыль

определяется путем суммирования прибыли от реализации, прибыли от прочей

реализации и прибыли от внереализационных операций.

Валовая прибыль,

уменьшенная на суммы дивидендов, отчислений в резервный фонд, льгот и т.д. (по

законодательству) образует прибыль, облагаемую налогами (Пн/о).

Налогооблагаемая прибыль

является базой для определения налога на прибыль. Ставка налога на прибыль

определена законодательством в размере 24%.

Расчет суммы налога на

прибыль (Нпр) осуществляется по формуле:

,руб.(30)

,руб.(30)

Расчет суммы налога на

прибыль по изделию "А":

Нпр= =224,48 руб.

=224,48 руб.

Расчет суммы налога на

прибыль по изделию "Б", аналогичен (Приложение, см. таблицу №9).

После уплаты из валовой

прибыли налогов и других обязательных платежей образуется чистая прибыль (Пч),

остающаяся в распоряжении предприятия:

Пч = Пв – Нпр, руб.(31)

Расчет чистой прибыли по

изделию "А":

Пч=950,33 – 224,48=725,85

Расчет чистой прибыли по

изделию "Б", аналогичен (Приложение, см. таблицу №9).

Чистая прибыль

используется для технического совершенствования производства, его расширения и

социального развития. В курсовой работе показаны основные направления расширения,

и использования чистой прибыли предприятия согласно действующего

законодательства, учредительных документов предприятия и стратегическими

интересами своего развития.

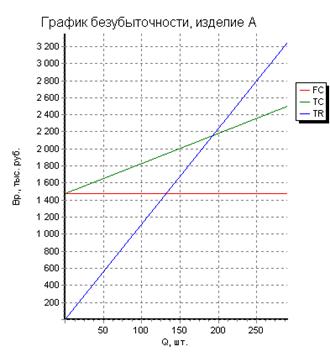

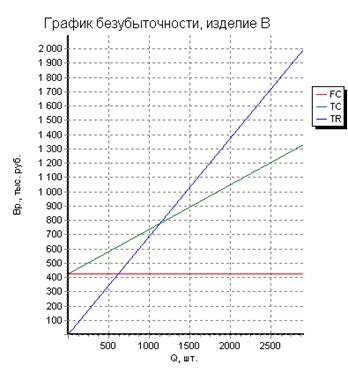

6.2 Определение критического

объема производства

Определения критического

объема производства или анализа безубыточности предполагает:

- Определение уровня

безубыточности, критического объема производства или, как его называют, порога

рентабельности;

- Построение графика

безубыточности;

- Определения запаса

финансовой прочности.

При проведении анализа

безубыточности необходимо все затраты предприятия разделить на условно –

постоянные и условно – переменные. Аналитический расчет уровня безубыточности

производится в натуральном и стоимостном выражении по формулам:

- Критический объем

производства в натуральном выражении (Qкр):

,(32)

,(32)

где FC – постоянные затраты на выпуск

продукции (услуги), руб.

Р – цена единицы

продукции (услуги), руб.

AVC – переменные затраты на единицу

продукции (услуги), руб.

Расчет по изделию "А"

(Приложение, см. таблицу №10):

Qкр= тыс.руб.

тыс.руб.

Аналогичный расчет по

изделию "Б".

- Критический объем

производства в стоимостном выражении(Q’кр):

Q’кр = ,(33)

,(33)

где a– доля переменных затрат в цене

изделия.

Расчет по формуле

(Приложение, см. таблицу №10):

Q’кр =

Аналогичный расчет по

изделию "Б".

a= ,(34)

,(34)

Расчет по изделию "А"

(Приложение, см. таблицу №10):

a=

Аналогичный расчет по

изделию "Б".

Критический объем

производства или уровень безубыточности показывает величину выручки от

реализации, при которой предприятие полностью покрывает свои расходы, не

получая прибыли[9,стр.121].

Чтобы оценить, на сколько

фактическая выручка от продажи превышает выручку, обеспечивающую

безубыточность, необходимо рассчитать запас финансовой прочности - процентное

отклонение фактической выручки от пороговой по формуле:

St = ,(35)

,(35)

где St – запас финансовой прочности, %.

TR – фактическая выручка, руб.

TR’ – пороговая выручка.

Расчет по изделию "А":

St = %.

%.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №10).

6.3 Определение

показателей экономической эффективности производства

Данный раздел завершает

выполнение курсовой работы и направлен на определение показателей.

Экономической эффективности по действующей методике. Для удобства проведения

расчета показателей экономической эффективности следует составить таблицу "Сводные

показатели деятельности предприятия" на основании ранее рассчитанных

данных. Степень доходности, прибыльности, выгодности, одним словом, уровень

экономической эффективности работы предприятия характеризует показатель

рентабельности. Следует определить:

- рентабельность продаж

(Рп):

Рп = , % (36)

, % (36)

Рентабельность продаж по

изделию "А":

Рп= =18,7 %

=18,7 %

Аналогичный расчет

рентабельности продаж по изделию "Б" (Приложение, см. таблицу №12)

- рентабельность

продукции (Рпр):

Рпр = ,%(37)

,%(37)

где С/Ср – себестоимость реализуемой продукции, руб.

Рентабельность продукции

по изделию "А":

Рпр= %

%

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №12).

Эффективность

использования трудовых ресурсов предприятия характеризуется производительностью

труда (В) и определяется по формулам:

Вм = :3 ,

руб., чел.(38)

:3 ,

руб., чел.(38)

где Чппп – численность

работников промышленно – производственного персонала, чел.

Расчет по изделию "А":

Вм= руб.,чел.

руб.,чел.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №12).

Среднемесячная заработная

плата работника промышленно – производственного персонала, определяется по

формулам:

ЗПм = :3, руб.(39)

:3, руб.(39)

Расчет среднемесячной

заработной платы ППП по изделию "А":

ЗПм =  руб.

руб.

Аналогичный расчет по изделию

"Б" (Приложение, см. таблицу №12).

Затраты на 1 руб.

товарной продукции определяется по формуле:

Зн 1руб. ТП = , руб./руб.(40)

, руб./руб.(40)

где С/Стп – общая себестоимость товарной продукции, руб.

Затраты на 1руб.товарной

продукции по изделию "А":

Зн 1руб. ТП = =0,82 руб./руб.

=0,82 руб./руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №12).

Для общей характеристики

расхода материальных ресурсов на производство продукции используется показатель

материалоемкости (Ме), который показывает расход материальных ресурсов на

единицу продукции:

Ме = , руб./руб.(41)

, руб./руб.(41)

Расчет показателя

материалоемкости по изделию "А":

Ме= =0,2 руб./руб.

=0,2 руб./руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №12).

Прибыль на 1 руб.

товарной продукции определяется по формуле:

Пбап. на 1 руб.ТП = , руб./руб.(42)

, руб./руб.(42)

Расчет прибыли на 1 руб.

товарной продукции по изделию "А":

Пбап. на 1 руб.ТП = =0,18руб./руб.

=0,18руб./руб.

Аналогичный расчет по

изделию "Б" (Приложение, см. таблицу №12).

Заключение

В данной курсовой работе

проводился анализ производственно- хозяйственной деятельности предприятия "Пандора",

которое выпускает мобильные телефоны. В курсовой работе проходил анализ выпуска

изделия "А" и "Б".

Производственная программа

изделия "А" составляет 290 шт., изделия "Б" 2900 шт., при

этом объем товарной продукции изделия "А" равен 3246231 руб., изделия

"Б" 1993721 руб. Объем реализуемой продукции по изделию "А"

составляет 295 шт. при программе производства 290 шт., т.е. мы продаем больше

чем производим, это происходит по тому, что предприятие имело остатки по периодам.

Затем мы рассчитывали

баланс рабочего времени одного рабочего в квартал, расчет показали, что

эффективный фонд рабочего времени одного рабочего в квартал составляет 418,31

часов.

Далее планировалась

численность и фонд заработной платы производственных рабочих-сдельщиков. Было

установлено, что для производства изделия "А" необходимо 64 человека,

на производство изделия "Б" 17 человек, что в сумме составляет 81

человек. Из этого можно сделать вывод, что на производство изделия "А"

нужно больше людей, чем на производство изделия "Б", несмотря на то,

что программа производства изделия "Б" в 10 раз больше программы

производства изделия "А", это обусловлено тем, что трудоемкость на

единицу изделия "А" больше, чем на изделие "Б".

Следовательно фонд заработной платы по изделию "А" больше , фонда

заработной платы по изделию "Б".

Следующим этапом курсовой

работы выступает планирование материальных затрат на технологические цели. Мы

определили затраты на производство единицы изделия "А" - 273,56 руб.

и на изделие "Б"-3 27,78 руб., из этого видно, что затраты на единицу

изделия "А" меньше затрат на единицу изделия "Б", это

объясняется разницей в нормах расхода на изделие.

На основании расчета калькуляции

себестоимости продукции можно сказать, что полная себестоимость по изделию "А"

равна 9100,73 руб., а по изделию "Б" - 577,72 руб.

После определения

себестоимости можно определить оптовую и отпускную цену продукции. Оптовая цена

изделия "А" составляет 11193,9 руб., изделия "Б" - 687,49

руб. Отпускная цена по изделию "А" составляет 13208,8 руб., по

изделию "Б" - 811,24 руб.

Цены на начало и на конец

периода могу быть разными в случае появления новых конкурентов, резкого

снижения качества, что снижает спрос, в случае увеличения затрат и т.д.

Далее мы планировали

финансовые результаты деятельности предприятия, из расчетов видно, что прибыль

от реализации продукции по изделию "А" равна 617,48 руб., а по

изделию "Б" - 312,85 руб., из этого можно сделать вывод, что

предприятию "Пандора" выгоднее продавать изделие "А". Так

же мы рассчитали валовую прибыль, которая равна 950,33 тыс.руб.

Следующим этапом курсовой

работы является распределение плановой прибыли в квартале. Производился расчет

налогооблагаемой прибыли и чистой прибыли. Налогооблагаемая прибыль – 935,33

тыс.руб., а чистая прибыль составила 725,85 тыс.руб.

Анализируя точку

безубыточности, мы сделали вывод, что выгоднее продавать изделие "Б"

т.к. оно быстрее себя окупит. Запас финансовой прочности показывает на сколько

процентов можно снизить производство чтобы предприятие не получало убытков, в

нашем случае выгоднее производить изделие "Б" т.к. запас его

финансовой прочности равен 42,11% , а у изделия "А" запас финансовой

прочности составил 29,01%

Последним этапом расчетов

был расчет показателей экономической эффективности деятельности предприятия.

После проведения расчетов мы установили, что более выгодна продажа изделия "А"

т.к. его рентабельность продаж и производства выше, чем у изделия "Б".

Материалоемкость

показывает сколько в 1 рубле затрат составляют материалы. Материалоемкость

изделия "А" составляет 0,02 руб./руб., изделия "Б" - 0,84

руб./руб.

Прибыль на 1 рубль

товарной продукции показывает, что с 1 рубля произведенной продукции мы

получаем 18 копеек.

Анализируя графики

безубыточности можно сделать вывод, что мы производим больше точки

безубыточности, значит получаем прибыль, что подтверждает представленные выше

расчеты.

Из полученных показателей

мы видим, что производственно-хозяйственная деятельность предприятия "Пандора"

проходит успешно. Предприятие достигает своей цели и получает прибыль от

реализации произведенной продукции, а раз предприятие получает прибыль, значит,

предприятие удовлетворяет потребности потребителя.

Литература

1.

Адамов В.Е.

Экономика и статистика фирм. М.: Финансы и статистика, 2000.

2.

Бородина Е. О.

Финансы предприятия: Учебное пособие. М.: Банки и биржи. ЮНИТИ, 1995.

3.

Булатова А.О. Экономика.

М.: "БЕК", 1997.

4.

Волков О.И.,

Экономика предприятия. М., 1997.

5.

Волков О.И.,

Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2003,- 280с.-

( Серия "Высшее образование").

6.

Гражданский

кодекс РФ с изменениями и дополнениями на 1.01.1998.

7.

Грачев М.В.

Суперкадры. М.: Дело, 1993.

8.

Грибов В.Д.,

Грузинов В.П. Экономика предприятия. М.:"МИК", 1996.

9.

Казаков А.П.,

Минаев Н.В. Экономика. М., 1996.

10.

Мамедов О.Ю.

Современная экономика. Ростов н/Д: Феникс, 1998.

11.

Павлова Л.Н.

Финансы предприятий. М., 1998.

12.

Плешин Ю.И.

Управление персоналом: Учебное пособие. СПБ, 1995.

13.

Радионова В.

Финансы. М.: Финансы и статистика, 1994.

14.

Сафронов Н.А.,

Экономика предприятия. М.,1998.

15.

Семенов В.М.

Экономика предприятия. М.: Центр экономики и маркетинга 1998.

16.

Семенов М.В.

Экономика предприятия. М.: Центр экономики и маркетинга, 1996.

17.

Сорока М.В. Рынок

труда в России. Ростов н/Д: Пегас,1995.

18.

Чуев И.Н. Основы

экономической теории. Краснодар, 1998.

19.

Шуляк П.Н.

Ценообразование. М., 1999.

20.

Экономика

предприятия: Учебник/Под ред. В.Я. Горфинкеля, В.А. Швандара.- М.: Банки и

биржи; ЮНИТИ, 1998.

ПРИЛОЖЕНИЕ

Лист-задание

|

Наименование показателя

|

Значение

|

|

изделие А

|

изделие В

|

|

1. Период

|

квартал

|

квартал

|

|

2. Объем производства, шт.

|

290

|

2900

|

|

3. Коэффициент выполнения норм выработки

|

1,01

|

0,96

|

|

4. Остатки готовой продукции, шт.

|

|

|

|

4.1. На начало периода

|

90

|

850

|

|

4.2. На конец периода

|

85

|

900

|

|

5. Уровень плановых накоплений, %

|

23

|

19

|

Таблица 1 - Производственная

программа

|

Наименование показателя

|

Изделие А

|

Изделие В

|

Всего, руб.

|

|

1.

Программа

производства

|

290

|

2900

|

|

|

2.

Остатки готовой

продукции на начало периода,шт.

|

90

|

850

|

|

|

3.

Ожидаемые

остатки готовой продукции на конец периода

|

85

|

900

|

|

|

4.

Действующие оптовые

цены предприятия на единицу продукции, руб.

|

|

|

|

|

4.1. На начало периода

|

7000

|

700

|

|

|

4.2. На конец периода

|

11193,9

|

687,49

|

|

|

5. Объем товарной продукции, руб.

|

3246231

|

1993721

|

5239952

|

|

6. Объем реализуемой продукции

|

|

|

|

|

6.1. Штук

|

295

|

2850

|

|

|

6.2. Рублей (без НДС)

|

3302200,5

|

1959346,5

|

5261547

|

Таблица 2 - Баланс

рабочего времени одного рабочего в i-м квартале

|

Наименование показателя

|

Значение

|

|

1. Календарный

фонд времени, дней

|

365

|

|

2. Количество

нерабочих всего, дней в том числе:

|

|

|

2.1. Праздничных

|

12

|

|

2.2 Выходных

|

104

|

|

3. Количество

календарных рабочих дней

|

249

|

|

4. Неявки на работу всего, дней, в том числе:

|

37,2

|

|

4.1. Очередного и дополнительного отпуска

|

28

|

|

4.2. Отпуска по учебе

|

2,5

|

|

4.3. Отпуска в связи с родами

|

0,4

|

|

4.4 Болезни

|

6,3

|

|

5. Прочие неявки, разрешенные законом

|

0,4

|

|

6. Неявки с разрешения администрации, дней

|

0,4

|

|

7. Число рабочих дней в году

|

211

|

|

8. Потери времени в

связи с сокращением длительности рабочего дня, всего (часов),

в том

числе:

|

0,032

|

|

8.1. Для занятых на тяжелых и вредных работах

|

0,02

|

|

8.2. Для кормящих матерей

|

0,01

|

|

8.3. Для подростков

|

0,002

|

|

9. Средняя продолжительность рабочего дня, часов

|

7,968

|

|

10. Потери времени в связи с сокращением рабочего дня в

предпраздничный день всего, часов

|

8

|

|

11. Эффективный фонд рабочего времени одного рабочего в

год, часов

|

1673,25

|

|

12. Эффективный

фонд рабочего времени одного рабочего в квартал, часов

|

418,31

|

Таблица 3 - Планирование численности и фонда заработной платы

производственных рабочих-сдельщиков

|

Наименование показателя

|

Изделие А

|

Изделие В

|

Всего

|

|

1. Программа производства на квартал, шт.

|

290

|

2900

|

|

|

2. Трудоемкость единицы изделия всего, нормо-час, в том числе:

|

93

|

2,39

|

95,39

|

|

2.1. Работ 4-го разряда

|

70

|

1,39

|

71,39

|

|

2.2. Работ 5-го разряда

|

23

|

1

|

24

|

|

3. Трудоемкость программы в год, нормо-час, в том числе:

|

26970

|

6931

|

33901

|

|

3.1. Работ 4-го разряда

|

20300

|

4031

|

24331

|

|

3.2. Работ 5-го разряда

|

6670

|

2900

|

9570

|

|

4. Коэффициент выполнения норм выработки

|

1,01

|

0,96

|

|

|

5. Время на программу с учетом процента переработки,

нормо-час

|

26702,97

|

7219,79

|

|

|

6. Баланс рабочего времени одного рабочего, час

|

418,31

|

418,31

|

|

|

7. Численность рабочих всего, чел. в том числе:

|

64

|

17

|

81

|

|

7.1. 4-го разряда

|

48

|

10

|

58

|

|

7.2. 5-го разряда

|

16

|

7

|

23

|

|

8. Тарифная ставка в квартале, руб./час:

|

|

|

|

|

8.1. Работ 4-го разряда

|

25

|

25

|

|

|

8.2. Работ 5-го разряда

|

36

|

36

|

|

|

9. Сдельный фонд зарплаты в квартале, руб.:

|

|

|

|

|

9.1. На единицу изделия, в том числе:

|

2578

|

70,75

|

2648,75

|

|

а) работ 4-го разряда

|

1750

|

34,75

|

1784,75

|

|

б) работ 5-го разряда

|

828

|

36

|

864

|

|

9.2. На производства программу в квартале, в том числе:

|

747620

|

205175

|

952795

|

|

а) работ 4-го разряда

|

507500

|

100775

|

608275

|

|

б) работ 5-го разряда

|

240120

|

104400

|

344520

|

|

10. Дополнительные выплаты в квартале, руб.:

|

|

|

|

|

10.1. На единицу изделия

|

386,7

|

10,61

|

397,31

|

|

10.2. На программу производства

|

112143

|

30776,25

|

142919,25

|

|

11. Всего фонд оплаты труда в квартале, руб.:

|

|

|

|

|

11.1. На единицу изделия

|

2964,7

|

81,36

|

3046,06

|

|

11.2. На программу производства

|

859763

|

235951,25

|

1095714,25

|

Таблица 4 - Планирование

численности и ФЗП всех работающих за квартал

Персонал

|

Числен-ность, чел

|

Часовая тариф-ная ставка, руб.

|

Чел/час одного человека

|

Чел/час на всех

|

ФЗП тарифный, руб.

|

Дополни-тельная ЗП, руб.

|

Всего ФЗП, руб.

|

|

1. Рабочие- сдельщики

|

81

|

|

|

|

952795

|

142919,25

|

1095714,25

|

|

2. Рабочие-повременщики, в том числе:

|

9

|

|

|

|

63342,27

|

9501,34

|

72843,61

|

|

2.1. Кладовщик

|

1

|

1800

|

руб. в месяц

|

|

5400

|

810

|

6210

|

|

2.2. Уборщик

|

1

|

1200

|

руб. в месяц

|

|

3600

|

540

|

4140

|

|

2.3. Слесарь по ремонту

|

|

|

|

|

|

|

|

|

а) 4-го разряда

|

1

|

21

|

|

418,31

|

8784,51

|

1317,68

|

10102,19

|

|

б) 5-го разряда

|

4

|

24

|

|

1673,24

|

40157,76

|

6023,66

|

46181,42

|

|

2.4. Подсобный рабочий

|

2

|

900

|

руб. в месяц

|

|

5400

|

810

|

6210

|

|

3. Всего рабочих

|

90

|

|

|

|

1016137,27

|

152420,59

|

1168557,86

|

|

4. Служащих

|

7

|

|

|

|

|

|

20500

|

|

5. Всего ППП

|

97

|

|

|

|

|

|

1189057,86

|

|

6.Непромышленный персонал

|

3

|

|

|

|

|

|

5600

|

|

7. Всего персонала

|

100

|

|

|

|

|

|

1194657,86

|

|

8. Средняя зарплата

|

|

|

|

|

|

|

3982,19

|

Таблица 5 - Планирование

материальных затрат на технологические цели

|

Наименование материала

|

Цена за единицу материала

(без НДС), руб.

|

Наименование продукции

|

Всего затраты, тыс. руб.

|

|

Изделие А

|

Изделие В

|

|

Норма расхода на изделие,

кг

|

Затраты на производство

|

Норма расхода на изделие,

кг

|

Затраты на производство

|

|

единицы изделия, руб.

|

всего выпуска, тыс. руб.

|

единицы изделия, руб.

|

всего выпуска, тыс. руб.

|

|

1. Материал № 1

|

264

|

0,3

|

79,2

|

22,97

|

0,4

|

105,6

|

306,24

|

329,21

|

|

2. Материал №2

|

218

|

0,02

|

4,36

|

1,26

|

0,01

|

2,18

|

6,32

|

7,58

|

|

3. Итого основные материалы

|

|

|

83,56

|

24,23

|

|

107,78

|

312,56

|

336,79

|

|

|

80

|

23,2

|

|

130

|

377

|

400,2

|

|

5. Покупные изделия и полуфабрикаты

|

|

|

50

|

14,5

|

|

30

|

87

|

101,5

|

|

6. Топливо

|

|

|

28

|

8,12

|

|

38

|

110,2

|

118,32

|

|

7. Энергия

|

|

|

32

|

9,28

|

|

22

|

63,8

|

73,08

|

|

8. Итого материальные затраты на технологические цели

|

|

|

273,56

|

79,33

|

|

327,78

|

950,56

|

1029,89

|

Таблица 6 - Калькуляция

себестоимости продукции

Статья

|

Изделие А

|

Изделие В

|

|

на единицу изделия, руб.

|

на весь выпуск изделия, тыс.руб.

|

на единицу изделия, руб.

|

на весь выпуск изделия, тыс.руб.

|

|

1.Основные материалы

|

83,56

|

24,23

|

107,78

|

312,56

|

|

2. Вспомогательные материалы

|

80

|

23,2

|

130

|

377

|

|

3. Покупные изделия и полуфабрикаты

|

50

|

14,5

|

30

|

87

|

|

4. Топливо на технологические цели

|

28

|

8,12

|

38

|

110,2

|

|

5. Энергия на технологические цели

|

32

|

9,28

|

22

|

63,8

|

|

6. Зарплата производственных рабочих

|

2964,7

|

859,76

|

81,36

|

235,95

|

|

6.1. Основная зарплата

|

2578

|

747,62

|

70,75

|

205,18

|

|

6.2. Дополнительные выплаты

|

386,7

|

112,14

|

10,61

|

30,78

|

|

7. Единый социальный налог всего, в том числе:

|

776,75

|

225,26

|

21,32

|

61,82

|

|

7.1. Пенсионный фонд

|

592,94

|

171,95

|

16,27

|

47,19

|

|

7.2. Фонд социального страхования

|

94,87

|

27,51

|

2,6

|

7,55

|

|

7.3. Фонды обязательного мед. страхования, из них:

|

83,01

|

24,07

|

2,28

|

6,61

|

|

7.4 . Страховой взнос от несчастных случаев

|

5,93

|

1,72

|

0,16

|

0,47

|

|

8. Общепроизводственные расходы (138%)

|

3557,64

|

1031,72

|

97,64

|

283,15

|

|

9. Общехозяйственные расходы (51%)

|

1314,78

|

381,29

|

36,08

|

104,64

|

|

10. Производственная себестоимость

|

8887,43

|

2577,36

|

564,18

|

1636,12

|

|

11. Коммерческие расходы (2,4%)

|

213,3

|

61,86

|

13,54

|

39,27

|

|

Итого полная себестоимость:

|

9100,73

|

|

577,72

|

|

Таблица 7 – Планирование

цены продукции

Наименование

показателя

|

Изделие А

|

Изделие В

|

|

1. Плановая себестоимость изделия, руб.

|

9100,73

|

577,72

|

|

2. Уровень плановых накоплений, %

|

23

|

19

|

|

3. Прибыль в цене единицы изделия, руб.

|

2093,17

|

109,77

|

|

4. Оптовая цена, руб.

|

11193,9

|

687,49

|

|

5. НДС:

|

|

|

|

5.1. Ставка, %

|

18

|

18

|

|

5.2. Сумма, руб.

|

2014,9

|

123,75

|

|

6. Отпускная цена, руб.

|

13208,8

|

811,24

|

Таблица 8 – Планирование

финансовых результатов деятельности предприятия

|

Наименование показателя

|

Изделие А, тыс. руб.

|

Изделие В, тыс. руб.

|

Всего, тыс. руб.

|

|

1. Выручка от реализации продукции

|

3302,2

|

1959,35

|

5261,55

|

|

2. Затраты на производство реализуемой продукции

|

2684,72

|

1646,5

|

4331,22

|

|

3. Прибыль от реализации продукции

|

617,48

|

312,85

|

930,33

|

|

4. Прибыль от прочей реализации

|

|

|

10

|

|

5. Прибыль от внереализационных операций, в том числе:

|

|

|

10

|

|

5.1. По ценным бумагам

|

|

|

1

|

|

5.2. От сдачи имущества в аренду

|

|

|

9

|

|

6. Валовая прибыль

|

|

|

950,33

|

Таблица 9 – Распределение

плановой прибыли в i-м квартале

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

|

заработный

|

ценообразование

|

Таблица 10 – Расчет

безубыточности и запас финансовой прочности

|

Наименование показателя

|

Изделие А

|

Изделие В

|

|

1. Объем продаж, тыс. руб.

|

3246,23

|

1993,72

|

|

2. Условно-постоянные расходы, тыс. руб.

|

1474,87

|

427,06

|

|

3. Удельный вес условно-постоянных расходов в объеме продаж,

%

|

45,43

|

21,42

|

|

4. Точка безубыточности, тыс. руб.

|

2304,48

|

1154,22

|

|

5. Запас финансовой прочности, %

|

29,01

|

42,11

|

Таблица 11 – Сводные

показатели

|

Наименование показателя

|

Изделие А

|

Изделие В

|

Всего

|

|

1. Программа выпуска, шт.

|

290

|

2900

|

|

|

2. Объем товарной продукции, тыс. руб.

|

3246,23

|

1993,72

|

5239,95

|

|

3. Объем реализуемой продукции:

|

|

|

|

|

3.1. Штук

|

295

|

2850

|

|

|

3.2. Тыс. рублей

|

3302,2

|

1959,35

|

5261,55

|

|

4. Численность ППП, чел.

|

|

|

97

|

|

5. ФЗП ППП, тыс. руб.

|

|

|

1189,06

|

|

6. Балансовая прибыль, тыс. руб.

|

|

|

950,33

|

|

7. Полная себестоимость:

|

|

|

|

|

7.1. Единицы продукции, руб.

|

9100,73

|

577,72

|

|

|

7.2. Товарной продукции, тыс. руб.

|

2639,21

|

1675,39

|

4314,6

|

|

7.3. Реализуемой продукции, тыс. руб.

|

2684,72

|

1646,5

|

4331,22

|

|

8. Материальные затраты на технол. цели, на единицу изделия

руб.

|

79,33

|

950,56

|

1029,89

|

Таблица 12 – Показатели

экономической эффективности деятельности предприятия в квартале

Наименование

показателя

|

Изделие А

|

Изделие В

|

Всего

|

|

1. Рентабельность продукции, %

|

|

|

|

|

1.1. Продаж, %

|

18,7

|

15,97

|

17,68

|

|

1.2. Производства отдельных видов продукции, %

|

23

|

19

|

|

|

1.3. Реализуемой продукции, %

|

|

|

21,94

|

|

2. Производительность труда, т.е. выработка за

месяц на одного работника ППП, руб./чел.

|

|

|

18006,71

|

|

3. Среднемесячная заработная плата ППП, руб.

|

|

|

4086,11

|

|

4. Затраты на 1 рубль товарной продукции, руб./руб.

|

0,81

|

0,84

|

0,82

|

|

5. Материалоемкость, руб./руб.

|

0,02

|

0,48

|

0,2

|

|

6. Прибыль на 1рубль товарной продукции, руб./руб.

|

|

|

0,18

|