|

№ п/п

|

Классификационные признаки

|

Классификационные группы

показателей

|

|

1

|

По степени охвата

совокупности явлений

|

– обобщающие;

– частные.

|

|

2

|

По роли в исследовании

финансовых процессов

|

– результативные;

– факторные.

|

|

3

|

По глубине характеристики

финансовых процессов

|

– качественные;

– количественные.

|

|

4

|

По времени изучения

финансовых процессов

|

– ретроспективные;

– текущие;

– прогнозные.

|

|

5

|

По степени значимости в

оценке финансовой деятельности

|

– основные;

– неосновные

|

|

6

|

По уровню и времени

отражения в отчетности

|

– нормативные (базовые)

по состоянию на начало периода или заложенные в финансовом плане на год;

– фактически сложившиеся

за год. или достигнутые по состоянию на конец периода

|

|

7

|

По характеру воздействия на

финансовые процессы

|

– внешние, не зависящие

от предприятия;

– внутренние, зависящие

от предприятия.

|

Для проведения обоснованного анализа и оценки финансового

положения организации следует использовать весь арсенал информационных потоков

о ее хозяйственной деятельности, не ограничиваясь только данными Бухгалтерского

баланса и Отчета о прибылях и убытках, которые составляются не чаще одного раза

в три месяца, а также пользоваться данными других форм годовой бухгалтерской

отчетности, в частности, таких, как Отчет об изменении капитала, Отчет о

движении денежных средств, Приложение к бухгалтерскому балансу и Отчет о

целевом использовании полученных средств. Они составляются по результатам

деятельности только за год. В связи с этим для текущей оценки финансового

положения организации рекомендуется привлекать и другую информацию,

содержащуюся в:

•

учредительных

документах организации;

•

контрактах

и договорах о поставке продукции и приобретении основных средств и иного

имущества;

•

кредитных

договорах;

•

документах,

касающихся учетной политики организации;

•

Главной

книге и регистра бухгалтерского учета (в частности, в журналах-ордерах, книгах

покупки и продаж);

• налоговых декларациях.

Кроме того, используются данные:

• статистической отчетности:

—ф. №П-2 «Сведения об инвестициях»;

—ф. №П-3 «Сведения о финансовом состоянии

организации»;

—ф. №П-4 «Сведения о численности, заработной плате

и

движении работников»;

—ф. №5-з (краткая) «Отчет о затратах на

производство и

реализацию продукции (работ, услуг) организации»;

—ф. №11 «Сведения о наличии и движении основных

фондов (средств) и других нефинансовых активов».

Анализируются также:

•

материалы

арбитражных судов и исков;

•

акты

проверки ИМНС;

•

аудиторское

заключение прошлого года;

•

бухгалтерская

(финансовая) отчетность за предыдущий год:

Следует заметить, что каждый источник информации обладает реальной

продуктивной возможностью раскрыть достаточно полно и объективно определенные

стороны финансового положения хозяйствующих субъектов.

Основные методы анализа финансового состояния – горизонтальный,

вертикальный, трендовый, коэффициентный и факторный.

В ходе горизонтального анализа определяются абсолютные и

относительные изменения величин различных статей баланса за определенный период.

Цель вертикального анализа – вычисление удельного веса

отдельных статей в итоге баланса, т.е. выяснение структуры активов и пассивов

на определенную дату.

Трендовый анализ заключается в сопоставлении величин балансовых

статей за ряд лет (или других смежных отчетных периодов) для выявления

тенденций, доминирующих в динамике показателей.

Коэффициентный анализ сводится к изучению уровней и динамики

относительных показателей финансового состояния, рассчитываемых как отношения

величин балансовых статей или других абсолютных показателей, получаемых на

основе отчетности или бухгалтерского учета. При анализе финансовых

коэффициентов их значения сравниваются с базовыми величинами, а также изучается

их динамика за отчетный период и за ряд смежных отчетных периодов.

В качестве базовых величин используются:

• теоретически обоснованные или полученные в результате

экспертных опросов величины, характеризующие оптимальные или критические с

точки зрения устойчивости финансового состояния значения относительных

показателей;

•

усредненные

по временному ряду значения показателей предприятия, относящиеся к прошлым,

благоприятным с точки зрения

финансового состояния, периодам;

•

значения

показателей, рассчитанные по данным отчетности

наиболее удачливого конкурента;

•

народнохозяйственные

и среднеотраслевые значения показателей.

Помимо финансовых коэффициентов в анализе финансового состояния

большую роль играют абсолютные показатели, рассчитываемые на основе отчетности,

такие, как чистые активы (реальный собственный капитал), собственные оборотные

средства, показатели обеспеченности запасов собственными оборотными средствами.

Эти показатели являются критериальными, поскольку с их помощью

формулируются критерии, позволяющие определить качество финансового состояния.

Для выявления причин изменения абсолютных и относительных

показателей, а также степени влияния различных причин на величину изменения

показателя применяется факторный анализ.

Таким

образом, перед специалистом, проводящим анализ финансового состояния

предприятия, стоит непростая задача определиться с выбором методического

обеспечения финансового анализа, то есть совокупности методов и методик анализа,

а также видов и различных приемов.

Хотелось бы

остановиться еще на одной актуальной проблеме, возникающей при анализе

финансового состояния предприятия.

В настоящее

время все предприятия испытывают настоятельную потребность в расширении

аналитических работ, связанных с переходом к рынку, разработкой перспектив

развития, комплексной оценкой эффективности применения различных форм

хозяйствования, своевременной выработкой оперативных управленческих решений. В

связи с этим автоматизация финансового анализа с использованием информационных

технологий становится объективной необходимостью.

Финансовый

анализ сопровождается выполнением большого объема разнообразных вычислений:

абсолютных и относительных отклонений, средних величин, дисперсий, процентных

величин и др. Кроме того, в ходе анализа выполняются различные виды оценок,

группировок, сравнений и сортировок исходных данных; нахождение минимального

или максимального значения и ряд других операций. Результаты анализа требуют

графического или табличного представления. Все это многообразие видов

аналитической обработки экономической информации является объектом

автоматизации с применением современных средств связи и вычислительной техники,

особенно персональных ЭВМ. Применение информационных технологий повышает

эффективность аналитической работы. Это достигается за счет сокращения сроков

проведения анализа; более полного охвата влияния факторов на результаты

хозяйственной деятельности; замены приближенных или упрощенных расчетов точными

вычислениями; постановки и решения новых многомерных задач анализа, практически

не выполнимых вручную и традиционными методами.

Методика

финансового анализа, ориентированная на использование информационных

технологий, должна удовлетворять требованиям системности, комплексности,

оперативности, точности, прогрессивности, динамичности. Только на основе

выполнения этих требований обеспечиваются познание состояний управляемого

объекта и тенденций его развития, систематическое и целенаправленное повышение

эффективности хозяйственной деятельности по результатам анализа /14/.

Создание

рационального потока информации, формирующего информационную базу для проведения

финансового анализа, должно опираться на следующие принципы.

1.

Выявление

информационных потребностей и способов наиболее эффективного их удовлетворения.

2.

Объективность

отражения финансовых процессов и использование финансовых ресурсов.

3.

Единство

информации, поступающих из различных источников, а также плановых данных,

устранения, дублирования в первичной информации.

4.

Оперативность

информации, обеспечивающаяся применением новейших средств связи и внедрения

методов дистанционной передачи первичных данных непосредственно на

воспринимающее устройство ЭВМ.

5.

Всесторонняя

разработка первичной информации на ПК с выведением на ее основе необходимых

производных показателей.

6.

Возможное

ограничение объема первичной информации и рост коэффициента ее использования.

7.

Кодирование

первичных данных с целью эффективного использования каналов связи и

преобразующих устройств.

8.

Разработка

программы использования и анализа первичной информации для целей планирования и

управления».

Таким

образом, в данной работе аналитическая работа будет проводиться с

использованием современных информационных технологий и в основе организации

финансового анализа будет лежать принцип комплексной автоматизации. В следующем

подразделе рассмотрим подробнее сущность данного принципа.

1.3

Применение современных информационных технологий в аналитической деятельности и

финансовом управлении

Рыночные отношения предъявляют повышенные требования к своевременности, достоверности, полноте информации, без которой немыслима эффективная финансовая деятельность любой организации.

Главной задаче современных информационных технологий финансового управления является своевременное предоставление достоверной, в необходимом количестве информации специалистам и руководителям для принятия обоснованных управленческих решений.

Современная

прикладная информатика обеспечивает потребителей прикладных информационных

продуктов средствами (инструментами) для более удобного и эффективного

выполнения своих обязанностей.

Для получения

сводной картины финансово-хозяйственной деятельности предприятия, без которой

невозможно принимать рациональные управленческие решения, используются

финансово-экономические и управленческие программные продукты. Эти продукты

используются для реализации, в частности, следующих задач:

– автоматизации

бухгалтерского учета;

– автоматизации

управленческого учета, целью которого являются сбор данных и их представление в

виде удобном для руководителей предприятия, которые используют их для принятия

управленческих решений;

– автоматизации

финансового анализа деятельности предприятия;

– организации

процесса планирования и получения отчетности по выполнению планов предприятия

(в частности, для постановки на предприятии системы бюджетирования).

Информационные

технологии (ИТ) определяют, какое количество, какого рода информации и за какое

время предприятие в состоянии собрать и обработать. Для ИТ характерно широкое

использование электронных способов создания, наполнения, хранения и

распространения информации посредством компьютерных и информационно-коммуникационных

сетей коллективного доступа. Информационные технологии определяют способ сбора,

хранения и распространения (доставки) информации от мест ее создания до

потребителей.

Информационные

технологии – процесс использующий совокупность методов и средств реализации

операции сбора, регистрации, передачи, накопления и обработки информации на

базе программно-аппаратного обеспечения для решения управленческих задач

экономического объекта.

Объектами

проектирования ИТ являются обеспечивающие подсистемы, реализующие процедуры

сбора, передачи, накопления и хранения информации, ее обработки и формирование

результатов расчетов в нужном для пользователей виде. ИТ представляют собой

информационно технологический базис функционирования системы поддержки принятия

решений (СППР) и информационной системы решения функциональных задач (ИСФЗ).

Объектами проектирования ИСФЗ являются процессы автоматизации решения

функциональных задач. Эти процессы соответствуют важнейшим функциям управления

и функциональным подсистемам ИС организации. Каждая из функциональных подсистем

представляет собой набор комплексов задач, состоящих из отдельных задач с

конкретным алгоритмом преобразования исходной информации в результат.

Тщательно

спланированное технологическое обеспечение ИТ позволяет не только успешно

решать функциональные задачи управления, но и в рамках СППР менеджерами и

руководителями организации проводить в интерактивном режиме аналитическую и

прогнозную работу для последующего принятия управленческих решений.

Технологическое обеспечение ИТ различных экономических объектов, как правило,

однородные, что позволяет реализовывать принцип совместимости ИС в процессе их

функционирования.

Обязательными

элементами проектирования технологического обеспечения ИТ являются:

информационное, лингвистическое, техническое, программное, математическое,

правовое, организационное, эргономическое.

Разнообразие

экономических объектов приводит к большому числу экономических информационных

систем.

Экономическая

информационная система (ЭИС) – это совокупность информации

экономико-математических методов и моделей, программных и других

технологических средств, предназначающихся для обработки информации и принятия

решений. Используя оперативную информацию, полученную в ходе функционирования

автоматизированной ЭИС, руководитель может спланировать и сбалансировать

ресурсы фирмы, рассчитать и оценить результаты управленческих решений, наладить

оперативное управление себестоимостью продукции, ходом выполнения плана,

использованием ресурсов и т.д.

В рамках

решения поставленной в дипломном проекте задаче хотелось бы остановиться на

бухгалтерских информационных системах (БуИС), которые либо служат

информационной базой для проведения финансово-экономического анализа (анализа

хозяйственной деятельности) другими информационными системами, либо имеют

отдельный встроенный блок, с помощью которого можно проводить такой анализ

внутри БуИС.

Главная цель

функционирования БуИС на предприятии – обеспечить руководство предприятия

финансовой информацией для принятия обоснованных решений при выборе

альтернативных вариантов использования ограниченных ресурсов.

Некоторые

предприятия используют не финансовую информацию, в этом случае на предприятии

создается ЭИС которая состоит из взаимосвязанных подсистем, обеспечивающих

управленческий аппарат необходимой информацией. При этом бухгалтерская

подсистема является важной, так как выполняет ведущую роль в управлении потоком

информации о состоянии объекта и направлении её во все подразделения

предприятия, а также заинтересованным лицам вне его.

Поставленная

в данной работе задача финансового анализа деятельности предприятия решается на

3 уровне в АРМ финансового анализа и планирования. Разрабатываемая

информационная система финансового анализа является одним из блоков АРМ БуИС.

Автоматизированное рабочее место (АРМ) – комплекс средств

вычислительной техники и программного обеспечения, располагающийся

непосредственно на рабочем месте сотрудника и предназначенный для автоматизации

его работы в рамках специальности.

Автоматизированные рабочие места должны создаваться строго в

соответствии с их предполагаемым функциональным назначением.

Однако общие принципы создания АРМ остаются неизменными, к ним

относят:

– системность;

– гибкость;

– устойчивость;

– эффективность.

Под принципом системности понимается следующее:

автоматизированное рабочее место должно представлять собой систему

взаимосвязанных компонентов. При этом структура АРМ должна четко

соответствовать тем функциям, для выполнения которых создается данное

автоматизированное рабочее место. Принцип гибкости имеет огромное

значение при создании современных и эффективно работающих автоматизированных

рабочих мест. Данный принцип означает возможность приспособления АРМ к

предполагаемой модернизации как программного обеспечения, так и технических

средств. В настоящее время, когда скорость устаревания программных и

технических средств постоянно растет, соблюдение данного принципа становится

одним из важнейших условий при создании АРМ.

Для обеспечения принципа гибкости в реально работающих

автоматизированных рабочих местах все подсистемы отдельно взятого АРМ

выполняются в виде отдельных, легко заменяемых модулей. Чтобы при замене не

возникало проблем несовместимости, все элементы должны быть стандартизированы.

Большое значение имеет принцип устойчивости. Он заключается

в выполнении заложенных в АРМ функций, независимо от воздействия как

внутренних, так и внешних факторов. При возникновении сбоев работоспособность

системы должна быстро восстанавливаться, неполадки отдельных элементов должны

легко устраняться.

Принцип эффективности подразумевает, что затраты на

создание и эксплуатацию системы не должны превышать экономическую выгоду от ее

реализации. Кроме того, при создании АРМ надо учитывать, что его эффективность

будет во многом определяться правильным распределением функций и нагрузки между

работником и машинными средствами обработки информации, ядром которых является

ПЭВМ. Только при соблюдении этих условий АРМ становится средством повышения не

только производительности труда и эффективности управления, но и социальной

комфортности специалистов.

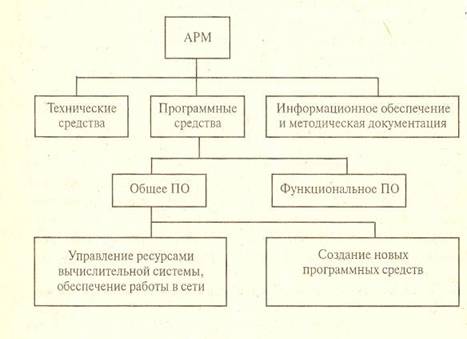

Структура автоматизированного рабочего места имеет следующий вид, рис. 1.2.

В состав технических средств входит как непосредственно ЭВМ, на

базе которой реализуется АРМ, так и подключаемые к ней периферийные устройства

и иные технические средства, набор которых может быть различен в зависимости от

поставленных задач.

При выборе конкретных технических средств для

построения АРМ специалиста необходимо хорошо ориентироваться на рынке

предлагаемого оборудования, знать его основные компоненты и важнейшие

технические характеристики. В противном случае будет затруднительно провести

оптимальный выбор необходимых технических средств, который бы удовлетворял всем

запросам конкретного пользователя и действительно бы повышал эффективность его

работы.

Используемые в процессе построения и эксплуатации АРМ программные

средства подразделяются на общее и функциональное программное обеспечение.

Общее программное обеспечение (ПО) обеспечивает функционирование вычислительной

техники, разработку и подключение новых программ. В него входят операционные

системы, системы программирования и обслуживающие программы (например,

антивирусные, программные средства защиты информации)

Рис. 1.2. Схема автоматизированного рабочего

места

Функциональное программное обеспечение (ФПО) определяет

профессиональную ориентацию АРМ. Именно здесь реализуется направленность на

конкретного специалиста, обеспечивается решение задач определенных предметных

областей.

Информационное обеспечение и методическая документация также

играют важную роль в эффективном функционировании АРМ.

Информационное обеспечение означает постоянную информационную

поддержку каждого отдельно взятого автоматизированного рабочего места.

Функционирование современных АРМ невозможно без снабжения своевременной,

достоверной и качественной информацией.

В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с переходом к рынку; разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений. В связи с этим автоматизация финансового анализа с применением достижение информационных технологий становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных вычислительных средств, особенностями настоящего периода развития экономики.

Методика финансового анализа, ориентированная на использование информационных технологий, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности.

Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.

Применение информационных технологий поднимает финансовый анализ на качественно новую ступень. Новые возможности, открывшиеся для анализа, обусловлены исключительными особенностями ЭВМ: низкая стоимость, высокая производительность, надежность, простота обслуживания и эксплуатации, гибкость и автономность использования, наличие развитого программного обеспечения, диалоговый режим работы и др. Применение информационных технологий позволяет реально повысить производительность труда экономиста, бухгалтера, плановика и других специалистов за счет децентрализации процесса автоматизированной обработки экономической информации, совмещения непосредственно на рабочем месте их профессиональных знаний с преимуществами электронной обработки информации.

Современные информационные технологии позволяют перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.

Отдельные рабочие места, соединенные в единую вычислительную сеть, позволяют перейти к комплексной компьютеризации финансового анализа.

Комплексная компьютеризация анализа обеспечивает:

– во-первых, сохранение целостности (системности) анализа при условии децентрализованной обработки информации. В теории анализа хозяйственной деятельности уже созданы основы системного комплексного анализа, обеспечивающие функциональную, техническую, методическую и информационную совместимость составных частей анализа как единого целого. Благодаря этому достигаются объективность анализа и его достоверность. В условиях децентрализованной обработки информации целостность анализа не разрушается, не отменяется единство целей и задач анализа с точки зрения его системных свойств. Поэтому можно говорить о том, что развитой сети распределенных баз данных соответствует система распределенных задач хозяйственной деятельности; однако отдельные задачи анализа финансово-хозяйственной деятельности, промежуточные результаты и т.д., как бы важны они ни были, должны проходить через призму общей системы комплексного анализа, реализующей все частные задачи;

– во-вторых, информационные технологии обеспечивают соединение процесса обработки информации с процессом принятия решения. Применение вычислительной техники позволяет управляющему решать задачи анализа непосредственно на своем рабочем месте. Он ведет личный контроль над всеми стадиями процесса обработки информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования принимаемых решений;

– в-третьих, информационные технологии обеспечивают повышение оперативности и действенности анализа. Компьютерный анализ непосредственно следует за учетом, а также выполняется в ходе хозяйственного учета и, таким образом, превращает подсистему аналитического обеспечения управления хозяйственной деятельностью в постоянно действующий фактор повышения эффективности производства за счет актуализации всего информационного фонда предприятия.

Методика финансового анализа, ориентированная на использование информационных технологий, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности.

Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.

Наиболее эффективной организационной формой использования информационных технологий является создание на их базе автоматизированных рабочих мест бухгалтеров, экономистов, плановиков и т.д. Под автоматизированным рабочим местом аналитика понимают профессионально ориентированную малую вычислительную систему, предназначенную для автоматизации работ по анализу хозяйственной деятельности.

Опыт проектирования автоматизированного рабочего места аналитика и других систем позволяет обобщить требования к их функционированию:

– своевременное удовлетворение вычислительных и информационных потребностей экономиста при проведении анализа хозяйственной деятельности;

– минимальное время ответа на аналитические запросы;

– возможность представления выходной информации в табличной и графической форме;

– возможность внесения корректив в методику расчетов и в формы отображения конечного результата;

– повторение процесса решения задачи с любой произвольно заданной точки (стадии) расчета;

– возможность работы в составе вычислительной сети;

– простота освоения приемов работы на компьютере и взаимодействия системы человек-машина.

Автоматизированное рабочее место аналитика на базе информационных технологий является технико-технологическим средством освоения стратегических информационных ресурсов предприятия, обусловливающих его способность к успешному развитию. Автоматизированное рабочее место аналитика позволяет перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.

Программное обеспечение финансового анализа представляет собой совокупность программ обработки аналитических таблиц по выбранной методике.

В российской практике широко применяются для финансового анализа такие информационные системы как «ИНЭК-аналитик» и «Аудит-эксперт».

Так, например, программный комплекс «ИНЭК-Аналитик» – современный профессиональный инструмент финанcoвo-экономического анализа и планирования.

Основные

задачи, для решения которых он предназначен – анализ деятельности текущего

финанcoво-экономического достояния предприятия и разработка и оценка бизнec-планов

инвестиционных проектов. С помощью программного комплекса можно:

-

pacсчитaть

показатели производительности труда и эффективности использования

материально-сырьевых и топливнo-энергетических ресурсов;

-

проследить

в динамике структуры себестоимости и выручки;

-

найти

точку безубыточности и запас финансовой прочности;

-

по

выбранным показателям определить класс кредитоспособности предприятия;

-

провести

факторный анализ прибыли;

-

рассчитать

показатели не только балансовой, но и рыночной стоимости предприятия;

-

оценить

реальную стоимость компании (бизнеса);

-

объединить

данные о текущем состоянии нескольких объектов в единый вариант

проанализировать его.

В программном

комплексе предусмотрены средства контроля над ошибками и противоречиями в

данных. Сообщения об ошибках выводятся в отдельное окно и представляют собой

связный и довольно подробный текст. Вы можете вводить данные по балансу и

отчету вручную или переносить их из любой системы автоматизации бухгалтерского

учета, поддерживающей экспорт в текстовый файл. Кроме того, есть возможность

импорта данных финансовой и экономической отчетности из текстового файла при

условии coздания соответствующего конвертора (Например, такой конвертор

существует для бухгалтерии 1С).

Таким

образом, необходимость применения современных компьютерных технологий при

проведении анализа ФСП и организации АРМ финансового аналитика очевидна.

В следующем

втором разделе, опираясь на изложенные теоретические основы финансового анализа

будет предпринята попытка провести диагностику финансового состояния

предприятия ОАО «Камышлинский молочный завод».

Роль финансового анализа в управлении деятельностью предприятия очень

важна и определяется рядом факторов.

Во-первых, в общей совокупности ресурсов предприятия доминирующую

значимость приобретают финансовые ресурсы. Во-вторых, принятие управленческих

решений финансового характера всегда осуществляется в условиях

неопределенности. В-третьих, следствием реальной самостоятельности предприятий

основной проблемой руководителей становится поиск источников финансирования и

оптимизация инвестиционной политики. В-четвертых, устанавливая коммерческие

отношения с каким-либо контрагентом, можно полагаться исключительно на

собственную оценку его финансовой состоятельности. В этих условиях

обоснованность принимаемых управленческих решений в отношении хозяйствующего

субъекта в значительной степени определяется качеством проведенного анализа

финансового состояния предприятия.

Перед

специалистом, проводящим анализ финансового состояния предприятия, стоит

непростая задача определиться с выбором методического обеспечения финансового

анализа, то есть совокупности методов и методик анализа, а также видов и

различных приемов.

В данной

дипломной работе аналитическая работа будет проводиться с использованием

современных информационных технологий и в основе организации финансового

анализа будет лежать принцип комплексной автоматизации.

2. Анализ финансово-хозяйственной деятельности предприятия

ОАО «Камышлинский молочный завод»

2.1 Краткое описание объекта исследования

Предприятие «Камышлинский молочный завод» создано в процессе

преобразования районного муниципального предприятия «Камышлинский молочный

завод» в акционерное общество открытого типа «Камышлинский молочный завод» на

основании постановления администрации Камышлинского района Самарской области от

21.12.93 г.

Местонахождение общества: Самарская область, Камышлинский район, с.

Камышла, ул. Победы, д. 52.

В своей хозяйственной деятельности Общество руководствуется нормами

Гражданского Кодекса РФ, Федеральным законом РФ «Об акционерных обществах» №208-ФЗ

от 26.12.95 (с последующими редакциями) и уставом.

Общество является коммерческой организацией, преследующей в качестве

основной цели своей предпринимательской деятельности извлечение прибыли.

Предметом деятельности ОАО «Камышлинский молочный завод» являются:

прием от производителя и населения молока, его переработка и реализация,

изготовление и реализация молочных и кисломолочных продуктов (молоко, сливки,

сметана, масло, творог и др.); торговая деятельность; снабженческо-сбытовая

деятельность.

Органами управления Общества являются:

– общее собрание акционеров;

– Совет директоров общества;

– директор – единоличный исполнительный орган.

Общество вправе размещать обыкновенные акции, а также один или несколько

типов привилегированных акций. Все акции общества являются именными. Акционеры

не отвечают по обязательствам ОАО «Камышлинский молочный завод». Они несут

риск убытков, связанных с деятельностью предприятия, в пределах стоимости

принадлежащих им акций.

ОАО «Камышлинский молочный завод» вправе один раз в год принимать

решение о выплате дивидендов по акциям, отнесенным на уставной капитал.

Руководство текущей деятельностью ОАО «Камышлинский молочный завод»

осуществляется директором. Директор без доверенности действует от имени

Общества и

– осуществляет оперативное руководство деятельностью предприятия;

– имеет право первой подписи под финансовыми документами;

– распоряжается имуществом предприятия для обеспечения его текущей

деятельности;

– утверждает штаты, заключает трудовые договора;

– организует ведение бухгалтерского, статистического и иного учета и

представление отчетности предприятия;

– издает приказы и дает указания, обязательные для исполнения всеми

работниками ОАО «Камышлинский молочный завод»;

– и т.д. в соответствии с Уставом.

Высшим органом ОАО «Камышлинский молочный завод» является Общее

собрание его акционеров. Перечень основных направлений управленческой

деятельности, относящихся к его компетенции изложен в п. 12 устава

предприятия.

Совет директоров Общества принимает к рассмотрению и решает вопросы общего

руководства деятельностью предприятия, кроме вопросов, отнесенных уставом к

исключительной компетенции общего собрания акционеров. Перечень вопросов, по

которым принимаются решения, Советом директоров ОАО «Камышлинский молочный

завод» приводится в п. 13 устава.

Предприятие ведет оперативный бухгалтерский и статистический учет и

предоставляет финансовую отчетность в соответствии с действующим

законодательством РФ.

Достоверность данных, содержащихся в годовом отчете предприятия Общему

собранию акционеров, бухгалтерском балансе, отчете о прибылях и убытках

подтверждается ревизионной комиссией ОАО «Камышлинский молочный завод».

Ревизионная комиссия осуществляет контроль за финансово-хозяйственной

деятельностью предприятия. Комиссия избирается на годовом Общем собрании

акционеров на срок 1 год в составе не менее 3 членов.

Перед опубликованием предприятием указанных документов, для ежегодной

проверки и подтверждения годовой финансовой отчетности, ОАО «Камышлинский

молочный завод» привлекает аудитора, не связанного имущественными интересами с

предприятием или его акционерами. Аудитора утверждает Общее собрание

акционеров. Размер оплаты услуг аудитора определяет Совет директоров

предприятия.

Таким образом, в данном подразделе была дана краткая характеристика объекта

исследования – ОАО «Камышлинский молочный завод». В следующих подразделах

данного раздела будет предпринята попытка поэтапно провести финансовый анализ

деятельности предприятия.

2.2 Анализ финансового состояния ОАО «Камышлинский молочный завод»

Финансовое

состояние – комплексное понятие, которое характеризуется системой

показателей, отражающих наличие, размещение и использование финансовых ресурсов

предприятия, это характеристика его финансовой конкурентоспособности (т.е.

платежеспособности, кредитоспособности), выполнения обязательств перед

государством и другими хозяйствующими субъектами.

Анализ

финансового состояния предприятия начинается с общей оценки структуры активов и

пассивов предприятия. Структурный анализ носит предварительный характер, так как

в результате его проведения еще нельзя дать окончательную оценку финансового

состояния. В пассиве баланса отражаются все источники средств с учетом их

целевого назначения, а в активе – во что эти средства вложены. Итоги по активу

и пассиву баланса должны быть одинаковыми. Сопоставление величин валют баланса

на начало и на конец анализируемого периода позволяет определить общее

направление движения баланса. Обычно увеличение его итога оценивается

положительно, а уменьшение – отрицательно. Так же важно оценить характер

изменений отдельных разделов и статей баланса.

Цель

структурного анализа – изучение структуры и динамики средств предприятия и

источников их формирования.

Структуру

изучает вертикальный анализ, динамику – горизонтальный анализа финансовой отчетности.

Назначение

вертикального анализа заключается в возможности проанализировать целое через

отдельные элементы, составляющие это целое. Его широко используют для объективной

оценки результатов работы организации.

Исходным

материалом для такой оценки является бухгалтерская отчетность и особенно часто

– баланс. При рассмотрении результатов баланса вертикальный анализ позволяет

увидеть удельный вес каждой статьи в общем итоге, определить структуру средств

и их источников, а также произошедшие в них изменения».

Первой

особенностью вертикального анализа является расчет относительных показателей по

значениям абсолютных показателей, представленных в финансовой отчетности.

Относительные показатели позволяют сглаживать внешние экономические последствия,

которые на абсолютные показатели способны оказывать сильное влияние (например,

инфляция).

Иначе говоря,

предметом изучения бухгалтерской отчетности с помощью вертикального анализа

является не абсолютная величина, а доля той или иной группы активов и пассивов

в их общей сумме.

Второй

особенностью вертикального анализа является обязательное присутствие показателей

на разный момент времени. Это позволяет отслеживать и прогнозировать структурные

изменения в составе активов и источников их покрытия в динамике.

Горизонтальный

анализ – это оценка темпов роста (снижения) показателей бухгалтерской

отчетности за рассматриваемый период. Он помогает оценить темпы роста (снижения)

каждой из групп средств организации и их источников за рассматриваемый период.

Как и вертикальный горизонтальный анализ часто используют для анализа баланса

организации.

Горизонтальный

анализ баланса заключается в построении одной или нескольких таблиц, в которых

абсолютные балансовые показатели дополняются данными об относительных темпах

роста (снижения) этих показателей. Степень обобщения статей баланса определяет

бухгалтер-аналитик.

Как правило,

для анализа используют данные, полученные на основании опыта темпы роста за ряд

лет (смежных периодов) и сравнивают их с реальными результатами горизонтального

анализа за рассматриваемым периодом. Это позволяет не только определить изменения

по отдельным балансовым статьям, но делать прогноз на будущее. Горизонтальный и

вертикальный анализы дополняют друг друга. Они позволяют сравнить бухгалтерскую

отчетность у организаций, совершенно разных по роду деятельности. Проведение

горизонтального анализа целесообразно, когда имеются данные о деятельности

предприятия за несколько периодов. Тогда становится возможным проследить за

динамикой изменения средств и их источников.

Горизонтальный

анализ не информативен в условиях инфляции, когда увеличение объемов той или

иной группы активов и пассивов обусловлено, прежде всего, ростом цен, а не

собственно деятельностью организации. В этом случае данные горизонтального анализа

можно использовать, например, для сопоставления деятельности нескольких организаций

в условиях инфляции.

Для аналитических исследований и качественной оценки

динамики финансового состояния предприятия рассмотренные выше статьи баланса

рекомендуется объединять в отдельные специфические группы. В результате

формируется агрегированный баланс, табл. 2.1, который используется для анализа

финансового состояния предприятия и расчета ряда основных финансовых коэффициентов.

Обозначения, приведенные в таблице 2.1, будут использованы далее при записи

формул преобразований и показателей анализа.

Таблица 2.1. Баланс предприятия в

агрегированном виде

|

Актив

|

Обозначение

|

Пассив

|

Обозна-чение

|

|

1.

Внеоборотные активы

|

F

|

4.

Капитал и резервы

|

Иc

|

|

2.

Оборотные активы

|

R a

|

5.

Долгосрочные пассивы

|

Кт

|

|

В том

числе:

|

|

6.

Краткосрочные пассивы

|

Kt

|

|

2.1.

Запасы

|

Z

|

В том

числе:

|

|

|

2.2.

Дебиторская задолженность и прочие активы

|

ra

|

6.1.

Займы и кредиты

|

kt

|

|

2.3.

Денежные средства и краткосрочные

финансовые

вложения

|

d

|

6.2.

Кредиторская задолженность и прочие пассивы

|

rп

|

|

Баланс

|

В

|

Баланс

|

В

|

В процессе

анализа финансового состояния предприятия необходимо выявить изменения в

структуре баланса. При этом, выполняя анализ финансового состояния предприятия,

следует иметь в виду, что:

1)

устойчивость финансового состояния в значительной мере зависит от оптимального

размещения средств по стадиям процесса кругооборота: снабжения, производства и

сбыта продукции;

2) увеличение

денежных средств на счетах в банке свидетельствует, как правило, об укреплении

финансового состояния предприятия. Их сумма должна быть такой, чтобы обеспечить

погашение всех первоочередных платежей. Наличие больших остатков денежных

средств на протяжении длительного времени может быть результатом неправильного

использования оборотного капитала. Они должны быстро пускаться в оборот с целью

получения прибыли путем расширения своего производства или вложения в акции и

ценные бумаги других предприятий;

3) большое влияние

на финансовое состояние предприятия оказывает изменение счетов дебиторов. Если

предприятие расширяет свою деятельность, то растут число покупателей и, как

правило, дебиторская задолженность. С другой стороны, предприятие может

сократить отгрузку продукции, тогда счета дебиторов уменьшатся;

4) большое

влияние на финансовое состояние предприятия оказывает состояние

производственных запасов. Наличие меньших по объему, но более подвижных запасов

означает, что меньшая сумма наличных финансовых ресурсов находится в запасе.

Накопление больших запасов свидетельствует о спаде активности предприятия;

5) увеличение

остатков готовой продукции на складах предприятия приводит к длительному

замораживанию оборотных средств, отсутствию денежной наличности, потребности в

кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам,

бюджету, работникам предприятия по оплате труда и т.д. В настоящее время – это одна

из основных причин спада производства, снижения его эффективности, низкой

платежеспособности предприятий и их банкротства.

6) оценка

положительной или отрицательной динамики запасов, дебиторской задолженности,

краткосрочных финансовых вложений денежных средств должна проводится на основе

сопоставления с динамикой финансовых результатов. При различной эффективности

использования оборотных средств рост запасов, в одном случае, может быть оценен

как свидетельство расширения объемов деятельности, а в другом случае – как

следствие снижения деловой активности и соответствующего увеличения периода

оборота средств;

7) необходимость в собственном капитале обусловлена

требованиями самофинансирования предприятий. Собственный капитал является

основой независимости предприятия. Однако нужно учитывать, что финансирование

деятельности предприятия только за счет собственных средств не всегда выгодно

для него. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы

невысокие, а предприятие может обеспечить более высокий уровень отдачи на

вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные

средства, оно может повысить рентабельность собственного капитала.

Оценка

изменений, которые произошли в структуре капитала, может быть разной с позиции

инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация

более надежная, если доля собственного капитала у клиента больше 50%. Это

исключает финансовый риск. Предприятия же, как правило, заинтересованы в

привлечении заемных средств. Получив заемные средства под меньший процент, чем

рентабельность предприятия, можно расширить производство, повысить доходность

собственного капитала;

8) при

внутреннем анализе финансового состояния необходимо изучить динамику и

структуру собственного и заемного капитала, выяснить причины изменения

отдельных слагаемых и дать оценку этим изменениям за отчетный период;

9) весьма

актуален вопрос о правомочности сопоставления дебиторской и кредиторской

задолженности. Иногда считают, что дебиторская задолженность может быть любой,

лишь бы она не превышала кредиторскую. Это мнение ошибочно, так как предприятие

обязано погашать свою кредиторскую задолженность независимо от того, получает

оно долги от своих дебиторов или нет;

10) в

результате структурного анализа определяются статьи пассивов, по которым

произошло наибольшее увеличение обшей величины источников средств.

Проведем

анализ структуры и динамики показателей баланса анализируемого предприятия

(табл. 2.2).

Таблица 2.2. Анализ

структуры и динамики баланса ОАО «Камышлинский молочный завод» за 2004–2006 гг.

|

АКТИВ

|

2004 год

|

2005 год

|

2006 год

|

Изменения за 2006

год

|

|

тыс. р.

|

%

|

тыс. р.

|

%

|

тыс. р.

|

%

|

в абс. вел., тыс.

р.

|

В уд. весах, %

|

% к 2005 году

|

в% к изменению

итога баланса

|

|

1. Внеоборотные активы:

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные

активы

|

17

|

0,06

|

15

|

0,04

|

13

|

0,03

|

-2

|

-0,01

|

-13,3

|

-0,04

|

Основные средства

|

21869

|

56,2

|

21663

|

62,27

|

21809

|

54,71

|

+146

|

-7,56

|

+0,67

|

+2,9

|

|

Незавершенное

строительство

|

3432

|

8,8

|

3526

|

10,14

|

3354

|

8,41

|

-172

|

-1,73

|

-4,88

|

-3,39

|

|

Долгосрочные

финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого по разделу 1

|

25318

|

65,06

|

25204

|

72,45

|

25176

|

63,15

|

-28

|

-9,3

|

-0,12

|

-0,55

|

|

2. Оборотные

активы:

|

|

|

|

|

|

|

|

|

|

|

|

Запасы

|

3423

|

8,8

|

4873

|

14,01

|

7799

|

19,56

|

+2926

|

+5,55

|

+60,05

|

+57,62

|

|

НДС по

приобретенным ценностям

|

916

|

2,4

|

1225

|

3,5

|

1162

|

2,9

|

-63

|

-0,6

|

-5,15

|

-1,24

|

|

Дебиторская

задолженность

|

8813

|

22,6

|

2037

|

5,9

|

5290

|

13,3

|

+3253

|

+7,4

|

+159,7

|

+64,06

|

|

Краткосрочные

финансовые вложения

|

9

|

0,04

|

9

|

0,02

|

9

|

0,02

|

-

|

-

|

100

|

-

|

|

Денежные средства

|

247

|

0,6

|

271

|

0,8

|

265

|

0,66

|

-6

|

-0,14

|

-2,21

|

-0,12

|

|

Прочие оборотные

активы

|

187

|

0,5

|

1169

|

3,32

|

165

|

0,41

|

-1004

|

-2,91

|

-85,89

|

-19,77

|

|

Итого по разделу 2

|

13595

|

34,94

|

9584

|

27,55

|

14690

|

36,85

|

+5106

|

+9,3

|

+53,3

|

+100,55

|

|

Баланс

|

38913

|

100

|

34788

|

100

|

39866

|

100

|

+5078

|

0

|

+14,6

|

-

|

|

3. Капитал и резервы:

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал

|

1781

|

4,5

|

1781

|

5,1

|

1781

|

4,47

|

-

|

-0,63

|

-

|

-

|

|

Собственные акции,

выкупленные у акционеров

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Добавочный капитал

|

9117

|

23,4

|

9117

|

26,2

|

9117

|

22,87

|

-

|

-3,33

|

-

|

-

|

Резервный капитал

|

2636

|

6,77

|

2636

|

7,6

|

2636

|

6,6

|

-

|

-1

|

-

|

-

|

|

Нераспределенная

прибыль (непокрытый убыток) отчетного года

|

-618

|

-1,47

|

-395

|

-1,13

|

863

|

2,16

|

+1258

|

+3,29

|

+318,5

|

+24,77

|

|

Итого по разделу 3

|

12916

|

33,2

|

13139

|

37,77

|

14397

|

36,1

|

+1258

|

-1,67

|

+9,6

|

+24,77

|

|

4. Долгосрочные пассивы:

|

|

|

|

|

|

|

|

|

|

|

|

Займы и кредиты

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Отложенные

налоговые обязательства

|

108

|

0,24

|

118

|

0,34

|

206

|

0,53

|

+88

|

+0,19

|

+74,5

|

+1,7

|

|

Итого по разделу 4

|

108

|

0,24

|

118

|

0,34

|

206

|

0,53

|

+88

|

+0,19

|

+74,5

|

+1,7

|

|

5. Краткосрочные

пассивы:

|

|

|

|

|

|

|

|

|

|

|

|

Займы и кредиты

|

5832

|

15,06

|

22,99

|

13962

|

35,02

|

+5962

|

+12,03

|

+74,5

|

+117,4

|

|

Кредиторская задолженность

|

20057

|

51,5

|

13531

|

38,9

|

11301

|

28,35

|

-2230

|

-10,55

|

-16,48

|

-43,9

|

|

Доходы будущих

периодов

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Резервы

предстоящих расходов

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого по разделу 5

|

25889

|

66,56

|

21531

|

61,89

|

25263

|

63,37

|

+3732

|

+1,48

|

+17,3

|

+73,5

|

|

Баланс

|

38913

|

100

|

34788

|

100

|

39866

|

100

|

+5078

|

0

|

+14,6

|

-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Как видно из табл. 2.2, за отчетный год,

стоимость имущества анализируемого предприятия (ОАО «Камышлинский молочный

завод»), возросла на 5078 тыс. р., или на 14,6%, в том числе, за счет

уменьшения объема внеоборотных активов на 28 тыс. р. и прироста оборотных

средств на 5106 тыс. р. Иначе говоря, имущественная масса увеличилась за счет

роста оборотных активов до 14690 тыс. р. Но если в 2005 году структура активов

характеризовалась тем, что доля имущества длительного использования составляла

72,45%, то к концу 2006 года удельный вес внеоборотных активов сократился на

9,3 пункта и составил 63,15%, что считается негативным моментом.

Изменения в составе оборотных средств

характеризуются значительным ростом запасов товарно-материальных ценностей (на

2926 тыс. р.), доля которых к концу года повысилась на 5,55 пункта. Это

отрицательно сказывается на финансовом положении предприятия, так как

увеличение запасов неизбежно ведет к оттоку денежных средств вследствие:

– увеличения затрат, связанных с

владением запасами (содержание, перемещение и прочие работы);

- увеличения затрат, связанных с риском

потерь из-за устаревания, порчи, хищений, бесконтрольного их использования);

- увеличения сумм уплачиваемых налогов

(налог на добавленную стоимость, налог на имущество).

Рост дебиторской задолженности на 3253

тыс. р., удельный вес которой к концу года в структуре совокупных активов

увеличился на 7,4%, произошел по расчетам за товары, работы, услуги. Необходимо

пересмотреть политику работы с дебиторами, проводить более тщательно ее анализ.

Также отрицательным моментом является

уменьшение величины наличных денежных средств на 6 тыс. р. (на 2,21%) и

неизменная величина краткосрочных финансовых вложений (ценных бумаг и т.п.).

Это может свидетельствовать о том, что у предприятия не все в порядке с

платежеспособностью.

Анализ пассивной части баланса позволил

сделать следующие выводы:

– дополнительный приток средств в

отчетном году в сумме 5078 тыс. р. был связан с увеличением долгосрочных

заемных источников на 88 тыс. р., ростом краткосрочных пассивов на 3732 тыс. р.

и увеличением величины собственного капитала на 1258 тыс. р. Иными словами,

увеличение объема финансирования деятельности предприятия было на 1,73% (88: 5078

х 100) обеспечено долгосрочными источниками заемных средств и на 73,5% – краткосрочными

обязательствами (3732: 5078 х 100). Вместе с тем появление в отчетном году нераспределенной

прибыли привело к росту собственного капитала на 9,6%, что увеличило объем

финансирования деятельности на 24,77% (1258: 5078 х 100);

– структура источников хозяйственных

средств предприятия характеризовалась преобладающим удельным весом

краткосрочных обязательств, хотя его доля в общем объеме пассивов сократилась в

течение года на 1,48%.

Удельный вес долгосрочных пассивов

увеличился в отчетном 2006 году на 0,19 пункта, что составило 0,53% в общем

объеме финансирования деятельности предприятия.

Серьезные изменения в течение отчетного

2006 года претерпел состав краткосрочных заемных средств. Так, кредиторская

задолженность составляющая подавляющую часть заемных средств (38,9% в начале и

28,35% в конце года), уменьшилась на 2230 тыс. р. или на 16,48%.

Следует обратить внимание на то, что

величина кредиторской задолженности за отчетный 2006 год снизилась, в то время,

как дебиторская задолженность – возросла. Это позволяет говорить о том, что

собственный капитал и дорогостоящие банковские ссуды являются источниками

финансирования кредита, предоставленного предприятием своим покупателям. Таким

образом, нарушено основное правило платежеспособности: кредитовать своих

партнеров на тех же условиях, на которых получает кредиты само предприятие.

Некоторые из указанных выше изменений

могут серьезно ухудшить финансовое положение предприятия в будущем.

Графики и диаграммы, приведенные ниже

наглядно демонстрируют изменениям структуры и динамики активов и пассивов

предприятия.

Рис. 2.2. Динамика активов

предприятия за 2004–2006 г.

Рис. 2.3. Структура оборотных активов предприятия в

2004 г.

Рис. 2.4. Структура оборотных активов предприятия в

2005 г.

Рис. 2.5. Структура оборотных активов предприятия в

2006 г.

Рис. 2.6. Динамика пассивов

предприятия в 2004–2006 г.

Рис. 2.7. Структура собственного

капитала в 2006 г.

Рис. 2.8. Структура собственного и

заемного капитала в 2006 г.

Следующим шагом анализа является

определение финансовой устойчивости предприятия. Основным исходным моментом для

анализа финансовой устойчивости предприятия является представление

бухгалтерского баланса в агрегированном виде, табл. 2.3.

В самом общем виде финансовую устойчивость можно

охарактеризовать как отражение стабильного превышения доходов над расходами

предприятия, обеспечивающего свободным оборот его денежных потоков.

Выделяют

несколько типов финансовой устойчивости: абсолютная, нормальная, неустойчивое и

кризисное состояние.

Абсолютная

финансовая устойчивость встречается в настоящих условиях развития экономики

крайне редко и является крайним типом финансовой устойчивости. Она вряд ли

может рассматриваться, как идеальная, поскольку означает, что администрация

предприятия не умеет, не желает и не имеет возможности использовать внешние

источники средств для основной деятельности.

Нормальная

финансовая устойчивость предприятия гарантирует его платежеспособность. Успешно

функционирующие предприятия всегда используют для покрытия запасов различные

нормальные источники средств – собственные и привлеченные.

Абсолютная и

нормальная устойчивость финансового состояния характеризуются высоким уровнем

рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

Неустойчивое

финансовое состояние характеризуется нарушением платежеспособности (перебои в

поступлении денежных средств на расчетный счет, снижение доходности

деятельности предприятия), так как для покрытия части своих запасов предприятие

вынуждено привлекать дополнительные источники покрытия, не являющиеся

обоснованными. Но при этом сохраняется возможность восстановления

платежеспособности путем пополнения источников собственных средств и

дополнительного привлечения заемных средств.

Суть анализа

финансовой устойчивости заключается в оценке способности предприятия отвечать

по своим долгосрочным финансовым обязательствам /11/.

Финансовая

устойчивость предприятия характеризуется системой абсолютных и относительных

показателей.

Наиболее распространенной методикой анализа финансовой

устойчивости предприятия является анализ устойчивости по степени обеспеченности

запасов и затрат собственными источниками их формирования.

Данная методика опирается на расчет трех показателей:

1. Наличия собственных оборотных средств (Ес):

Ес = РСК – F – ДЗД, (2.1)

где РСК – реальный

собственный капитал (табл. 7);

ДЗд – долгосрочная дебиторская задолженность (с. 230 разд. II баланса).

2. Наличия собственных и долгосрочных заемных источников для формирования

запасов и затрат (ЕТ):

ЕТ = Ес + КТ,

(2.2)

где КТ – долгосрочные

обязательства.

3. Общей величины основных источников формирования запасов и затрат

(ЕΣ):

ЕΣ = ЕТ + kt, (2.3)

где kt – краткосрочные кредиты и займы.

Таблица 2.3. Баланс ОАО «Камышлинский

молочный завод» в агрегированном виде за 2004–2006 гг.

|

АКТИВ

|

2004 г.

|

2005 г.

|

2006 г.

|

ПАССИВ

|

2004 г.

|

2005 г.

|

2006 г.

|

|

1. Внеоборотные

активы (F)

|

25318

|

25204

|

25176

|

3. Капитал и резервы

(Ис)

|

12916

|

13139

|

14397

|

|

2. Оборотные

активы (Rа)

|

13595

|

9584

|

14690

|

4. Долгосрочные

пассивы (Кт)

|

108

|

118

|

206

|

|

2.1. Запасы (Z)

|

3423

|

4873

|

7799

|

5. Краткосрочные

пассивы (Kt)

|

25889

|

21531

|

25263

|

|

2.2. Расчеты с

дебиторами и прочие активы (ra)

|

9916

|

4431

|

6617

|

5.1. Заемные срдества

(kt)

|

5832

|

8000

|

13962

|

|

2.3. Денежные

средства и краткосрочные финансовые вложения (d)

|

256

|

280

|

274

|

5.2. Расчеты с

кредиторами и прочие пассивы (rn)

|

20057

|

13531

|

11301

|

|

БАЛАНС

|

38913

|

34788

|

39866

|

БАЛАНС

|

38913

|

34788

|

39866

|

Таблица 2.4. Схема расчета реального собственного капитала

|

№

п/п

|

Показатели

|

Информационное обеспечение

|

|

Отчет-ная форма

|

Номера строк (с.)

|

|

1

|

Капитал

и резервы

|

1

|

с. 490 (итог раздела III баланса)

|

|

2

|

Доходы будущих периодов

|

1

|

с. 640 (раздел V баланса)

|

|

3

|

Собственные акции, выкупленные у акционеров

|

1

|

(раздел III баланса)

|

|

4

|

Задолженность участников (учредителей)

по взносам в уставный капитал

|

1

|

(раздел II баланса)

|

|

5

|

Целевые финансирования и поступления

|

1

|

(раздел III баланса)

|

|

6

|

Реальный собственный капитал (п. 1

+ п. 2 + п. 3 – п. 4 – п. 5)

|

|

|

Далее проводится расчет показателей

обеспеченности запасов и затрат источниками формирования:

1.

Излишек (+) или недостаток (–) собственных оборотных средств (±ЕС):

±ЕС = ЕС – Z, (2.4)

где Z – производственные запасы предприятия;

2.

Излишек (+) или недостаток (–) собственных и долгосрочных заемных

источников формирования запасов и затрат (±ЕТ):

±ЕТ = ЕТ – Z, (2.5)

3.

Излишек (+) или недостаток (–) общей величины основных источников

для формирования запасов и затрат (±ЕΣ):

±ЕΣ = ЕΣ –

Z.

(2.6)

Определяется тип финансовой устойчивости

с помощью трехкомпонентного показателя  :

:

= {S (±ЕС), S (±ЕТ), S (±ЕΣ)}, (2.7)

где функция S (x) определяется следующим образом:

(2.8)

(2.8)

Относительные показатели устойчивости

функционирования предприятия расширяют общее представление о платежеспособности

предприятия, т. к. позволяют оценить состав источников финансирования и

динамику соотношения между ними.

Известно множество относительных

показателей устойчивости, среди которых можно выделить:

1.

Коэффициент независимости (автономии) (Ка) –

характеризует долю собственного капитала в общем объеме пассивов:

Ка = Ис/В; (2.9.)

2.

Коэффициент соотношения заемных и

собственных средств (Кз/с) – характеризует степень

зависимости предприятия от внешних источников финансирования:

Кз/с = (Кт +kt)/Ис; (2.10)

2.

Коэффициент соотношения мобильных и

иммобилизованных средств (Км/и) – является ограничением

сверху для коэффициента соотношения заемных и собственных средств:

Км/и = Rа/F. (2.11)

3.

коэффициент маневренности (Км)

– показывает, какая доля средств предприятия находится в мобильной форме,

позволяющей свободно маневрировать ими;

Км

= (Ис – F)/Ис; (2.12)

5. коэффициент обеспеченности запасов и затрат собственными

источниками (Ко) – характеризует степень обеспеченности

запасов и затрат собственными оборотными средствами;

Ко = (Ис - F)/Z; (2.13)

6. коэффициент автономии источников формирования запасов и

затрат (Ка.з) – показывает долю собственных оборотных средств

в общей сумме основных источников формирования запасов и затрат:

Ка.з = (Ис – F) + Кт +kt. (2.14)

При анализе

показателей рыночной устойчивости нужно иметь в виду, что:

1)

минимальное

пороговое значение коэффициента независимости оценивается на уровне 0,5 (это

дает основание предполагать, что все обязательства предприятия могут быть

покрыты его собственными средствами). Выполнение ограничения важно не только

для самого предприятия, но и для его кредиторов. Рост коэффициента автономии

свидетельствует об увеличении финансовой независимости, снижении риска

финансовых затруднений в будущих периодах, повышает гарантии погашения

предприятием своих обязательств и расширяет возможность привлечения средств со

стороны;

2)

коэффициент

независимости дополняет коэффициент соотношения заемных и собственных

средств (Кз/с), равный отношению величины обязательств

предприятия к величине его собственных средств.

Взаимосвязь

коэффициентов Кз/с и Ка:

КЗ/С

=  - 1 (2.15)

- 1 (2.15)

Отсюда

следует нормальное ограничение для коэффициента соотношения заемных и

собственных средств: 1:2, при котором одна треть общего финансирования

сформирована за счет заемных средств. Рост коэффициента соотношения заемных и

собственных средств в динамике свидетельствует об усилении зависимости

предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении

финансовой устойчивости;

Для

сохранения минимальной финансовой стабильности предприятия коэффициент

соотношения заемных и собственных средств должен быть ограничен коэффициентом

соотношения мобильных и иммобилизованных средств, значение которого в большей

степени обусловлено отраслевыми особенностями кругооборота средств

анализируемой организации;

3) весьма

существенной характеристикой устойчивости финансового состояния является

коэффициент маневренности. Высокие значения коэффициента маневренности

положительно характеризуют финансовое состояние. Оптимальная величина коэффициента

маневренности ≥ 0,5. Значение коэффициента маневренности меньше 0,5

означает, что значительная часть собственных средств предприятия закреплена в

ценностях иммобильного характера, которые являются менее ликвидными (т.е. не

могут быть достаточно быстро преобразованы в денежную наличность).

Таблица 2.5. Анализ финансовой устойчивости ОАО «Камышлинский

молочный завод» за 2004–2006 гг., тыс. р.

|

№ п/п

|

Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

|

1

|

Капитал

и резервы

|

12916

|

13139

|

14397

|

|

2

|

Внеоборотные

активы

|

25318

|

25204

|

25176

|

|

3

|

Наличие

собственных оборотных средств (Ес) (стр. 1 – стр. 2)

|

-12402

|

-12065

|

-10779

|

|

4

|

Долгосрочные

кредиты и заемные средства (Кт)

|

108

|

118

|

206

|

|

5

|

Наличие собственных

и долгосрочных заемных источников формирования запасов и затрат (Ет) (стр. 3

+ стр. 4)

|

-12294

|

-11947

|

-10573

|

|

6

|

Краткосрочные

кредиты и заемные средства (kt)

|

5832

|

8000

|

13962

|

|

7

|

Общая величина

основных источников формирования запасов и затрат (Е) (стр. 5 + стр. 6)

|

-6462

|

-3947

|

3389

|

|

8

|

Общая величина запасов

и затрат (Z)

|

3432

|

4873

|

7799

|

|

9

|

Излишек (+) или

недостаток (–) собственных оборотных средств (Ес=Ес-Z) (стр. 3 – стр. 8)

|

-15825

|

-16938

|

-18578

|

|

10

|

Излишек (+) или

недостаток (–) собственных и долгосрочных заемных источников формирования

запасов и затрат (Ет=Ет-Z) (стр. 5 – стр. 8)

|

-15717

|

-16820

|

-18372

|

|

11

|

Излишек (+) или

недостаток (–) общей величины основных источников формирования запасов и

затрат (Е =Е – Z) (стр. 7 – стр. 8)

|

-9885

|

-8820

|

-4410

|

|

12

|

Трехкомпонентный

показатель типа финансовой устойчивости S=(S (стр. 9), S (стр. 10),

S (стр. 11))

|

0,0,0

|

0,0,0

|

0,0,0

|

Данные таблицы 2.5 показывают, что ОАО «Камышлинский

молочный завод» находится в кризисном состоянии (S = (0,0,0)). Это обусловлено тем, что значительная доля

собственного капитала направлялась на приобретение основных средств и в другие

внеоборотные активы. Оставшихся средств не хватает для того, чтобы полностью

покрыть стоимость запасов и затрат, поэтому для формирования запасов и покрытия

затрат требуется привлечение краткосрочных и долгосрочных заемных средств, но и

это не выход, все равно их недостаточно.

К причинам того, что ОАО «Камышлинский

молочный завод» находится в кризисном финансовом состоянии можно отнести:

1) дефицит денежных средств;

2)

выбор неэффективных

методов реализации, недостаточное изучение рыночного спроса и конъюнктуры;

3)

увеличение дебиторской

задолженности. Наступление неплатежеспособности и даже банкротства некоторых покупателей

(которые несколько бездумно были выбраны руководством ОАО «Камышлинский

молочный завод») увеличивают статьи дебиторской задолженности и, как следствие,

наступает банкротство самого предприятия;

4)

собственные оборотные

средства не покрывают затраты на покупку и хранение товарно-материальных

ценностей, производственные мощности используются не полностью, в результате капитал

заморожен и, как следствие, ухудшается финансовое состояние.

Для получения более подробной картины в

таблице 2.6. рассчитаны и проанализированы все важнейшие относительные

показатели, характеризующие финансовую устойчивость предприятия.

Выводы по результатам таблицы 2.6.

следующие:

– коэффициент автономии в 2004–2006

годах не достигает нормального, допустимого ограничения. Это говорит о том, что

не все обязательства ОАО «Камышлинский молочный завод» могут быть покрыты

его собственными средствами.

Таблица 2.6. Анализ показателей финансовой устойчивости ОАО «Камышлинский

молочный завод»

|

№

|

Показатели

|

Нормальное ограничение

|

|

|

2006 г.

|

|

2004 г.

|

2005 г.

|

|

1

|

Имущество предприятия

|

|

38913

|

34788

|

39866

|

|

2

|

Собственные

средства

|

|

12916

|

13139

|

14397

|

|

3

|

Заемные средства

|

|

25997

|

21649

|

25469

|

|

3.1

|

Долгосрочные займы

|

|

108

|

118

|

206

|

|

3.2

|

Краткосрочные

займы

|

|

5832

|

8000

|

13962

|

|

3.3

|

Кредиторская

задолженность и прочие пассивы

|

|

20057

|

13531

|

11301

|

|

4

|

Внеоборотные

активы

|

|

25318

|

25204

|

25176

|

|

5

|

Собственные

оборотные средства

|

-12065

|

-10779

|

|

6

|

Оборотные активы

|

|

13595

|

9584

|

14690

|

|

6.1

|

Запасы и затраты

|

|

3423

|

4873

|

7799

|

|

6.2

|

Денежные средства

и краткосрочные финансовые вложения

|

|

256

|

280

|

274

|

|

6.3

|

Дебиторская

задолженность и прочие активы

|

|

9916

|

4431

|

6617

|

|

7

|

Коэффициент

автономии (с. 2 / с. 1)

|

>=0,5

|

0,33

|

0,38

|

0,36

|

|

8

|

Коэффициент

соотношения заемных и собственных средств (с. 3 / с. 2)

|

<=1

|

2,01

|

1,65

|

1,77

|

|

9

|

Коэффициент

соотношения мобильных и иммобилизованных средств (с. 6 / с. 4)

|

X

|

0,54

|

0,38

|

0,58

|

|

10

|

Коэффициент

маневренности (с. 5 / с. 2)

|

>=0,5

|

-0,96

|

-0,92

|

-0,75

|

|

11

|

Коэффициент

обеспеченности запасов и затрат собственными источниками (с. 5 / с. 6.1)

|

>=0,16–0,8

|

-3,6

|

-2,5

|

-1,38

|

|

12

|

Коэффициент

автономии источников формирования запасов и затрат (с. 5/(с. 5 +

с. 3.2))

|

0,6

|

1,87

|

2,97

|

-3,39

|

|

13

|

Коэффициент

имущества производственного назначения (с. 4 + с. 6.1)/с. 1

|

>=0,5

|

0,74

|

0,86

|

0,83

|

Доля собственных средств в общей сумме

всех средств предприятия, авансируемых для осуществления успешной деятельности,

за отчетный год снизилась, что свидетельствует об уменьшении финансовой

независимости, понижает гарантии погашения предприятием своих обязательств и

сужает возможность привлечения средств со стороны;

– коэффициент соотношения заемных и

собственных в 2004–2006 годах значительно выше нормального ограничения.

Наблюдается высокая финансовая зависимость предприятия от внешних источников

кредитования;

– коэффициент соотношения мобильных и

иммобилизованных средств в отчетном 2006 году повысился по сравнению с

предшествующим годом. Это обстоятельство привело к тому, что на предприятии

сложился крайне низкий уровень маневренности. Предприятие не может свободно

маневрировать собственными средствами, что говорит об ухудшении его финансового

положения (и подтверждает недостаточную ликвидность баланса);

– коэффициент обеспеченности запасов