Оценка привлекательности инвестиций в промышленность

Опыт

развития рыночных отношений показал, что инвестирование является важнейшим

источником экономического роста, финансовой основой прогресса. Объективный

подход к инвестициям предполагает необходимость использования научно

обоснованных механизмов управления, обеспечивающих максимальный учет

действующих рисков, анализ эффективности реализуемых мероприятий и принятие

оптимальных решений при осуществлении инвестиционных проектов.

Актуальность

выбранной темы курсовой работы заключается в том, что современные тенденции

развития российской экономики показывают, что, несмотря на позитивные сдвиги

последних лет, задача привлечения инвестиций стоит перед предприятиями

промышленности по-прежнему остро. Возрастание рисков инвестирования затрудняет

выбор наиболее доступных и целесообразных способов финансирования, определяет

потребность в использовании нетривиальных схем и механизмов и требует

реализации эффективных защитных мероприятий.

Инвестиция – это

совокупность затрат реализуемых в форме вложений в те или иные проекты по

различным отраслям народного хозяйства за достаточно длительный период.

Инвестиции,

как капитал, могут быть в любой форме как в материальной так и в денежной.

В

соответствии с законом «Об инвестициях в Российской Федерации» под инвестициями

понимают денежные средства; целевые банковские вклады; пай; акции и др. ценные

бумаги; технологии; машины и оборудование; лицензии; кредиты; имущественные

права; интеллектуальные ценности, вкладываемые в предпринимательские и другие

виды деятельности с целью получения прибыли (дохода) и социального эффекта.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели

инвестирования и заканчивая закрытием предприятия после полной отдачи

вложенного капитала. Средний период отдачи вложенного капитала в России

составляет от 10 до 12 лет. Инвестиции

служат «архимедовым рычагом» поступательного развития и позитивного

функционирования экономики. Они создают новые предприятия и дополнительные

рабочие места, позволяют осваивать передовые технологии и обновлять основной

капитал, способствуют интенсификации производства, обеспечивают выход на рынок

новых видов товаров и услуг. Это приносит благо потребителям и производителям,

инвесторам и государству в целом.

Целью

написания данной курсовой работы является оценка привлекательности инвестиций в

промышленность.

Для

достижения поставленной цели в данной курсовой работе необходимо поставить

следующие задачи:

1. Изучить

роль и место инвестиций в системе рыночных отношений;

2. Дать

оценку привлекательности инвестиций в промышленность;

3. Указать

направления совершенствования привлекательности инвестиций в промышленность.

Структурно

курсовая работа состоит из введения, трех глав, заключения и списка

использованной литературы.

В России,

который год говорят о предстоящем инвестиционном буме. Потребность российских

предприятий, более десяти лет практически не обновлявших свой

производственно-технологический потенциал, огромна. Свободный капитал есть и на

международном финансовом рынке, и внутри страны. Однако почему-то инвесторы не

торопятся вложить его в российские предприятия. Помимо общих замечаний о не

благоприятности инвестиционного климата в России, следует назвать очень важную

причину: абсолютное большинство предприятий не готовы принимать инвестиции на

рыночных условиях. Они не способны,

во-первых,

представить должным образом подготовленные, всесторонне проработанные проекты,

во-вторых,

эффективно распорядиться средствами, обеспечив привлекательную для инвесторов

норму прибыли на вложенный капитал,

в-третьих,

обеспечить «прозрачность» инвестиционного процесса, его контролируемость со

стороны инвесторов.

Сейчас

опасения полностью потерять вложенные в российскую экономику деньги уходят, но

инвесторы все еще выжидают, чтобы окончательно убедиться в устойчивости

позитивных процессов в России. И если раньше главной помехой были чрезмерные

политические риски, то сейчас на первый план выходят гарантии прав

собственности, проблемы корпоративного управления, судебная реформа, система

финансовой отчетности, таможенные тарифы, реализация соглашений по совместному

разделу продукции, Земельный кодекс, состояние банковской системы. Инвесторы

достаточно ясно дают понять, что пока Россия не проведет полный цикл

необходимых изменений в законодательстве и административной практике по этим

вопросам, серьезных инвестиций она не получит

В современном

мире многообразных и сложных экономических процессов и взаимоотношений между

гражданами, предприятиями, финансовыми институтами, государствами на внутреннем

и внешнем рынках острой проблемой является эффективное вложение капитала с

целью его приумножения, или инвестирование. Экономическая природа инвестиций

обусловлена закономерностями процесса расширенного воспроизводства и

заключается в использовании части дополнительного общественного продукта для

увеличения количества и качества всех элементов системы производительных сил

общества. Источником инвестиций является фонд накопления, или сберегаемая часть

национального дохода, направляемая на увеличение и развитие факторов

производства, и фонд возмещения, используемый для обновления изношенных средств

производства в виде амортизационных отчислений. Все инвестиционные составляющие

формируют таким образом структуру средств, которая непосредственно влияет на

эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Инвестиции –

это все виды активов (средств), вкладываемых в хозяйственную деятельность с

целью получения прибыли. По экономическому содержанию инвестиции

(капиталовложения) – это расходы на создание, расширение и техническое

перевооружение основного капитала, а также на связанные с этим изменения

оборотного капитала.

Инвестиции –

относительно новый для нашей экономики термин. В рамках централизованной

плановой системы использовалось только одно понятие «капитальные вложения», под

которым понимались все затраты на воспроизводство основных фондов, включая

затраты на их ремонт. Под инвестициями в широком смысле понимаются денежные

средства, имущественные и интеллектуальные ценности государства, юридические и

физические лица, направляемые на создание новых предприятий, расширение, реконструкцию

и техническое перевооружение действующих, приобретение недвижимости, акций,

облигаций и других ценных бумаг и активов с целью получения прибыли и (или)

иного положительного эффекта.

Инвестиции –

это более широкое понятие, чем капитальные вложения. Инвестиции выступают

вторым после потребления компонентом общих, или совокупных расходов. Инвестиции

означают расходы на строительство заводов, станки и оборудование, изменение

запасов.

Инвестиции

можно классифицировать по целому ряду признаков. Различают валовые и чистые

инвестиции, портфельные, реальные, стратегические, прямые и косвенные.

Виды

инвестиций принято подразделять на денежные средства, целевые банковские

вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество;

имущественные права, связанные с авторским правом, опытом и другими видами

интеллектуальных ценностей; совокупность технических, технологических,

коммерческих и иных знаний, оформленных в виде технической документации,

навыков и производственного опыта, необходимого для организации того или иного

вида производства, но не запатентованного («ноу-хау»); права пользования

землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные

имущественные права и другие ценности.

В отношении

объектов вложения инвестиции подразделяются на реальные инвестиции, или

вложения средств в материальные (здания, сооружения, оборудование и т.п.) и

нематериальные активы (патенты, лицензии, «ноу-хау», научно-технические и

проектно-конструкторские работы в виде документации, программные средства и

т.п.), а также финансовые инвестиции, или вложения средств в различные

финансовые инструменты – ценные бумаги, депозиты, целевые банковские вклады.

По характеру

участия в инвестиционном процессе инвестиции подразделяются на:

– прямые,

предполагающие непосредственное участие инвестора в выборе объекта

инвестирования и вложении средств, при этом инвестор непосредственно вовлечен

во все стадии инвестиционного цикла, включая прединвестиционные исследования,

проектирование и строительство объекта инвестирования, а также производство

конечной продукции;

– косвенные,

осуществляемые через различного рода финансовых посредников (инвестиционные фонды

и компании) аккумулирующих и размещающих по своему усмотрению наиболее

эффективным образом финансовые средства.

Портфельные

(финансовые) инвестиции – вложения в акции, облигации, другие ценные бумаги,

активы других предприятий.

Реальные

инвестиции – вложения в создание новых, реконструкцию и техническое

перевооружение действующих предприятий. В этом случае предприятие – инвестор,

вкладывая средства, увеличивает свой производственный капитал – основные

производственные фонды и необходимые для их функционирования оборотные

средства.

При

осуществлении портфельных инвестиций инвестор увеличивает свой финансовый

капитал, получая дивиденды – доход на ценные бумаги.

Валовые

внутренние инвестиции включают производство всех инвестиционных товаров,

предназначенных для замещения машин, оборудования и сооружений, которые

потреблены в ходе производства в текущем году, плюс любые чистые добавления к

объему капитала в экономике.

Чистые

инвестиции представляют собой добавочные инвестиции, имевшие место в течение

текущего года.

1.3 Инвестиции в национальной экономике

Различают

инвестиции валовые – общий объем расходов предприятия на приобретение

капитальных товаров в течение определенного срока времени (обычно за год) и

чистые – ежегодное увеличение основного капитала, закупки оборудования для

увеличения массы основных фондов. Если из общего объема инвестиций, или «Валовых

инвестиций» (IT), вычесть амортизационные отчисления (А), то полученные «Чистые

инвестиции» (IN) будут представлять собой вложения средств во вновь

создаваемые производственные фонды и обновляемый производственный аппарат. При

этом возможно возникновение следующих макроэкономических пропорций:

а) IN

< 0, или А > IT, что приводит к снижению производственного потенциала,

уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) IN

= 0, или IT = А, что свидетельствует об отсутствии экономического роста;

в) IN

> 0, или IT > А, обеспечивающее тем самым расширенное воспроизводство,

экономический рост за счет роста доходов, темпы которого превышают темпы роста

объема чистых инвестиций.

На величину

чистых инвестиций влияют два основных фактора:

– ожидаемая

норма прибыли, которую предприниматели рассчитывают

получать от расходов на эти инвестиции;

– ставка

процента.

Процесс

инвестирования зависит от таких важных факторов, как ожидаемой нормы прибыли,

или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по

мнению инвестора, слишком низка, то вложения не будут осуществлены. Кроме того,

инвестор при выработке решений всегда учитывает альтернативные возможности

капиталовложений и решающим здесь будет уровень процентной ставки. Инвестор

может вложить деньги в строительство нового завода или фабрики (любого предприятия),

а может и разместить свои денежные ресурсы в банке. Если норма процента

оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены,

и, наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели

будут осуществлять проекты капиталовложений.

Ставка

процента это цена, которую фирма должна заплатить, чтобы занять денежный

капитал, необходимый для приобретения реального капитала. Если ожидаемая норма

чистой прибыли от инвестиций превышает ставку процента, то инвестирование будет

прибыльным, в противном случае инвестирование будет не выгодным. Существенную

роль в принятии инвестиционных решений играет не номинальная, именно реальна

ставка процента, которая получается из номинальной за вычетом уровня инфляции.

Инфляция самым существенным образом влияет на инвестиционную деятельность,

которая в свою очередь, зависит от состояния экономики – при стабилизации и

подъеме экономики – она снижается. При этом следует иметь в виду, что с

процессом инфляции тесно связана ставка банковского кредита.

Известно, что

кривая спроса на инвестиции зависит от ставки банковского процента и ожидаемой

нормы чистой прибыли от вложенных инвестиций.

Рис. 1. Кривая спроса на инвестиции

Из рисунка 1

следует, что чем выше ставка банковского процента, тем ниже спрос на

инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой

нормой чистой прибыли. Выгодно вкладывать инвестиции в том случае, если норма

чистой прибыли превышает ставку банковского процента. И наоборот, если ставка

процента превышает ожидаемую норму чистой прибыли, то в этом случае для

предприятия инвестиции невыгодны. Известно, что существует номинальная и

реальная ставка процента.

Реальная

ставка отличается от номинальной на уровень инфляции.

Следует

подчеркнуть, что именно реальная ставка процента, а не номинальная играет

существенную роль в принятии инвестиционных решений.

В условиях

инфляции, особенно гиперинфляции, когда банковский процент за кредит очень

высокий, инвестиции для предприятия будут выгодны только в том случае, если

ожидаемая норма прибыли будет выше этого банковского процента, но такие проекты

найти для предприятия очень трудно. Отсюда напрашивается вывод, что

гиперинфляция является самым существенным тормозом для оживления инвестиционной

деятельности. Финансовая стабилизация, как свидетельствует мировой опыт,

наступает тогда, когда годовой рост цен не превышает 40%, а среднемесячный – 2,8%.

Если он выше, инвестиции в производство резко сокращаются, как рост экономики и

жизненный уровень населения. При высокой ставке процента будут осуществляться

лишь самые выгодные инвестиции, обеспечивающие высокую норму прибыли, а значит,

уровень инвестиций будет небольшим; при снижении ставки процента становятся

выгодными инвестиции, обеспечивающие более низкую норму прибыли и уровень

инвестиций возрастает.

Дж. Кейс

определил роль инвестиций в росте объема национального дохода и занятости. Рост

инвестиций вызывает вовлечение в производство дополнительных рабочих, т.е.

увеличивает занятость, а с ней – доход и потребление. Особое значение имеет тот

факт, что первоначальное увлечение занятости, вызванное новыми инвестициями,

приводит к дополнительному росту занятости и дохода в связи с необходимостью

удовлетворения спроса дополнительных рабочих. Так называемая теория

«мультипликатора».

Население и

производители имеют склонность к сбережению и эти деньги уходят в инвестиции

через банк или акции. Другая часть дохода потребляемая (проедаемая) уходит в

инвестиции в потребительский сектор: происходит мультипликация – умножение

национального продукта по сравнению с вложенными инвестициями.

М – показатель

мультипликации, если М>1 в обществе подъём, M<1 общество в глубоком

экономическом спаде.

Инвестиционный климат включает объективные

возможности страны или региона (инвестиционный

потенциал) и условия деятельности инвестора (инвестиционный риск).

Понятно,

почему для принятия решений недостаточно рассматривать только потенциал или

только риски. Регион может быть первоклассным с точки зрения потенциала –

например, там есть сырьевые ресурсы или богатое население, – но если

политическая обстановка нестабильна или настолько загрязнена окружающая среда,

что еще одного заводика население просто не выдержит, то на инвестиции мало кто

решится. И наоборот, регион может быть тих, как тамбовский лес после отстрела

пресловутых волков, но делать там инвестору просто нечего.

Инвестиционный потенциал (инвестиционная емкость территории)

складывается как сумма объективных предпосылок для инвестиций, зависящая как от

наличия и разнообразия сфер и объектов инвестирования, так и от их

экономического «здоровья». Потенциал страны или региона в своей основе

характеристика количественная, учитывающая основные макроэкономические

показатели, насыщенность территории факторами производства (природными

ресурсами, рабочей силой, основными фондами, инфраструктурой и т.п.),

потребительский спрос населения и др.

Инвестиционный риск характеризует вероятность потери инвестиций и

дохода от них. Он показывает, почему не следует (или следует) инвестировать в

данное предприятие, отрасль, регион или страну. Риск как бы суммирует правила

игры на инвестиционном рынке. В отличие от инвестиционного потенциала многие из

этих правил могут измениться в одночасье – так, как меняются настроение и

мнение человека. Поэтому по сути риск – характеристика качественная. Степень

инвестиционного риска зависит от политической, социальной, экономической,

экологической, криминальной ситуаций.

В настоящий

период по различным причинам в нашей стране, к сожалению, нет четкой

экономической программы, способствующей значительному притоку инвестиций в

экономику Российской Федерации. Программа есть, но приток инвестиций остается

незначительным. Нет особого смысла рассуждать о том, плохая или хорошая

программа, важен результат. Если инвесторы не хотят вкладывать финансовые

ресурсы в предприятия России, то явно существует необходимость в определенной

корректировке экономической программы.

Следует

остановиться на таком важном вопросе, как факторы экономического роста, т.е.

ответить на вопрос – «имеет ли Россия возможности для долгосрочного

экономического роста?».

Экономический

рост любой страны определяется шестью основными факторами, четыре из которых

связаны с физической способностью экономики к росту, а именно:

– количество

и качество природных ресурсов;

– количество

и качество трудовых ресурсов;

– объем

основного капитала;

– технологии.

Эти четыре

фактора экономического роста можно объединить под названием – факторы

предложения, которые делают рост производства возможным.

Также следует

иметь в виду, что рост зависит от факторов спроса. Т.е. для реализации

растущего производственного потенциала экономика страны должна обеспечить

полное использование расширяющегося объемов ресурсов. Для этого требуется

повышение уровня совокупных расходов. Во-вторых, на экономический рост влияют

факторы распределения. Для наиболее целесообразного использования

производственного потенциала должно быть обеспечено не только полное вовлечение

ресурсов в экономический оборот, но и наиболее эффективная их утилизация.

Способность к наращиванию производства недостаточна для решения общего выпуска

продукции; необходимо также реальное использование растущего объема ресурсов и

их распределение таким образом, чтобы получить максимальное количеств полезной

продукции.

Следует

отметить, что факторы предложения и спроса, влияющие на экономический рост,

взаимосвязаны. Например, безработица обычно замедляет темпы накопления

капитала, а также рост расходов на исследования. И наоборот, низкие темпы

внедрения нововведений и капиталовложений могут стать главной причиной

безработицы.

Из выше

сказанного следует, что в России вполне реален и возможен долгосрочный экономический

рост.

По нашему

мнению в настоящий момент необходимо сосредоточиться на решении следующих

задач:

– ускоренном

обновлении основных фондов предприятий;

– увеличении

доли готовой продукции в общей структуре экспорта РФ;

– путей

сокращении оттока валютных средств из страны;

Решая данные

проблемы, государство автоматически решает и другие не менее важные задачи:

увеличение ВВП на душу населения, снижение оттока валютных средств из страны на

закупку импортных товаров; привлечение прямых инвестиций в экономику страны;

стабилизация экономического развития РФ вне зависимости от уровня цен на

мировых рынках и др.

Решение

важных вышеперечисленных вопросов, в конечном счете, зависит от общей суммы

прямых инвестиций направленных в конкретные предприятия или определенные

отрасли экономики, другими словами, нужны прямые долгосрочные инвестиции,

удельный вес которых в экономическом росте по многим оценкам экономистов

составляет до 30%.

Из этого

следует, что важнейшая стратегическая задача правительства заключается в

обеспечении прямых инвестиций.

Как

отмечалось выше российская экономика, как и экономика любой страны, в

значительной степени нуждается именно в прямых инвестициях. Почему именно

прямые инвестиции? Ответ на этот вопрос относительно простой. Время прохождения

финансовых ресурсов от инвестора до расчетного счета компании при прямых

инвестициях гораздо короче, чем при портфельных. Также принято считать, что

прямые инвестиции более долгосрочные.

Для России

проблема инвестиций является наиболее актуальной, так как изношенность основных

фондов практически всех предприятий достигает в среднем 70%, т.е. уже через 5 –

10 лет экономика будет не в состоянии удовлетворить потребности покупателей в

большей части основных товаров. Из этого следует, что если не изменится

ситуация к лучшему, то в дальнейшем при наличии платежеспособного спроса определенной

категории отечественных потребителей, спрос будет удовлетворен за счет

импортных производителей, и это будет возможно только в том случае, если

платежный баланс страны будет положительным. В случае отрицательного его

значения, поток импортных товаров в страну будет постоянно снижаться, а так как

отечественные производители, в силу указанных выше причин, не смогут «ответить»

увеличением выпуска продукции, возникнет существенный дефицит основной массы

товаров, с вытекающими отрицательными последствиями.

Инвестиции по

происхождению бывают двух видов: внешние и внутренние. Следует дополнительно

отметить, что внутренние инвестиции возможны как не государственные, так и

государственные. В зависимости от соотношения между государственными и не

государственными инвестициями, можно говорить о степени либерализации экономики

любой страны.

Рассмотрим

возможность значительного притока в экономику России внешних инвестиций

Внешние

инвестиции

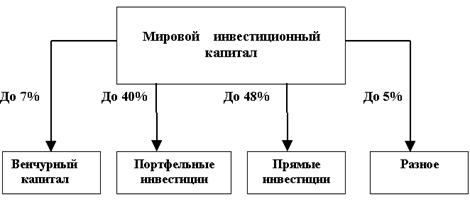

Мировой

инвестиционный капитал имеет приблизительно следующую структуру.

Рис. 2

Структура мирового инвестиционного капитала

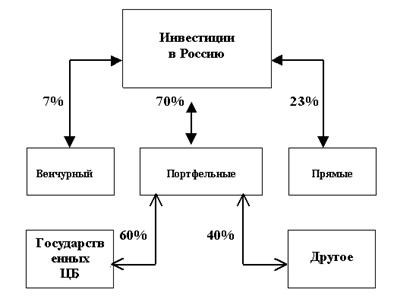

Проанализировав

платежный баланс РФ за несколько лет в области инвестиций, можно сделать вывод,

что, в зависимости от прогнозируемой экономической ситуации в будущем, поток

инвестиций в РФ изменяется как по величине, так и по соотношению между прямыми

и портфельными инвестициями. Из этого следует, что большинство инвестиций в РФ

являются портфельными, которые при ухудшении ситуации в стране «моментально» «уходят»

из России. Внешние инвестиции в Россию можно представить следующей блок – схемой.

Рис. 3.

Структура распределение внешних инвестиций внутри РФ (источник Госкомстат РФ)

Ни для кого

не секрет, что объем притока внешних инвестиций в большей степени зависит от

прогноза внешних инвесторов будущего платежного баланса страны, в которую

направляются инвестиции. Это вполне нормально и объяснимо. Для внешних

инвесторов важна в большей мере возможность обратной конвертации полученной

прибыли и инвестированного капитала. Если инвесторы посчитают, что сальдо

платежного баланса не удовлетворительно, т.е. не позволяет при рассчитанном

курсе получить прибыль в своей валюте, то они будут воздерживаться от

инвестирования в данную страну. Это в большей степени касается развивающихся

стран.

Структура

платежного баланса России благоприятная, но будет ли она благоприятной для

внешних инвесторов через год, два и более. На этот вопрос объективно ответить в

данный момент нельзя, так как:

В случае

резкого снижения цен на экспортируемую Россией необработанную продукцию сальдо

платежного баланса может быть отрицательным, со всеми вытекающими

последствиями, в результате которых возможен очередной крах финансовой системы

России.

Как отмечалось

выше, внутренние инвестиции по происхождению можно разделить на два вида:

государственные и не государственные. Что касается потенциального объема

внутренних не государственных инвестиций, то их уровень вполне сопоставим с

общими инвестиционными потребностями экономики РФ, единственная проблема

заключается в том, что эти инвестиции в большей степени бездействуют (в большей

части относится к инвестициям частных лиц), как по объективным причинам, так и

по субъективным. На вовлечение большей их части в экономику страны необходимо

время, которого, к сожалению, у России практически нет. Остался второй вид

внутреннего потенциала – государственные инвестиции.

В период

низкой деловой активности различных групп инвесторов, а также когда стоит

вопрос о будущем страны как равноправного субъекта мирового сообщества,

вмешательство государства в экономику необходимо. Это не означает свертывания

всех экономических реформ, а является временной среднесрочной вынужденной

мерой, которая после выполнения своей основной задачи (полное обновление

основных фондов предприятий) будет устранена. Сокращение государственного

вмешательства в инвестиционный процесс также может быть уменьшено в случае

значительного увеличения частных прямых инвестиций. Варианты привлечения частных

валютных сбережений граждан России в экономику страны, мы рассмотрим в

следующем номере.

Что

необходимо предпринять для дальнейшего устойчивого экономического роста в

России.

Стратегически:

Многие

экономисты считают, что для экономического роста экономики инвестиционный

капитал должен иметь следующий путь, и этот путь – единственный.

Инвестор –>

Прямые инвестиции –> Экономический рост.

Когда

существуют значительные риски, связанные с инвестированием, т.е.

неблагоприятный инвестиционный климат в государстве с вытекающими

отрицательными последствиями (доля портфельных инвестиций составляет более 75%

от инвестиционного капитала, что приводит к менее эффективному распределению

финансовых средств с точки зрения экономического роста), а государство все же

заинтересованно в экономическом развитии, то можно на определенный промежуток

времени изменить путь большей части инвестиционного капитала, т.е.

Рис. 4.

Возможное направление внешних инвестиционных средств в экономику России

Государственные

ценные бумаги в большей части выпускаются не на покрытие дефицита бюджета

страны, а на прямые инвестиции в «локомотивные» объекты экономики (выпуск

государственных ценных бумаг для привлечения денежных средств является не

инфляционным вариантом решения данной проблемы в отличие от денежной эмиссии).

Доходность

рублевых «государственных инвестиционных ценных» бумаг в этом случае не должна

превышать 8 – 15% в СКВ (6% «нормальная» ставка дохода, плюс 2 – 9% премия за

риск). Данную доходность необходимо удерживать, т.е., при ее снижении

увеличивать выпуск облигаций, а при увеличении – выкупать. Доходность также

может быть плавающей, т.е. гарантированный процент плюс возможный

дополнительный доход, зависящий от различных обстоятельств.

Предприятия,

а возможно и отдельные отрасли, в которые государство инвестирует полученные

таким образом финансовые ресурсы, после обновления основных фондов, хорошо

поставленного менеджмента и эффективной работы могут быть частично

приватизированы. Полученные от приватизации денежные средства направляются на

погашение государственных ценных бумаг.

Локомотивной

отраслью, может быть машиностроительная отрасль. Предпосылки для этого

следующие:

Во-первых,

объективно присутствует потребность обновления основных производственных фондов

всех отраслей хозяйства, общий износ которых достигает в среднем 70%.

Во-вторых,

машиностроение, создавая конечную продукцию с высокой степенью передела и

добавленной стоимости, само является крупнейшим потребителем продукции других

отраслей, начиная от металлов и энергоносителей, заканчивая продукцией

нефтехимии, строительной и лесной промышленности. Машиностроение объективно

является основным заказчиком инновационных разработок в широком спектре

прикладных наук – от новых материалов до новых технологических решений, в том

числе и в других отраслях хозяйства, куда поставляет свою продукцию.

В-третьих,

развитие машиностроения создает основной прирост новых рабочих мест. Известно,

что одно рабочее место в машиностроении требует создания нескольких рабочих

мест в других отраслях. Например, одно рабочее место в автомобилестроении

создает два-три у поставщиков.

В широком

диапазоне, инвестируя денежные средства в определенные предприятия, государство

дает заказ покупать оборудование, произведенное в России в определенной

номенклатуре и в установленных ценах конкретных предприятий поставщиков.

Последние обязуются покупать комплектующие у отечественных предприятий по

определенным ценам. Обязательное условие для успешной реализации такой

программы – должен быть задействован весь национальный хозяйственный комплекс, т.е.

государство должно сбалансировать национальную экономику в части госзаказа и прогноза

товарооборота по всем рынкам и объемам на основе планов всех предприятий, не

покрытых государственными заказами. Такой «директивный» подход обеспечит:

– рост

ВВП;

– снижение

уровня безработицы;

– создаст

условия для обновления производственных фондов многих предприятий.

В узком

диапазоне, когда локомотивной отраслью выбирается машиностроение, основная цель

– обновление основных фондов на стратегически важных предприятиях – может быть

выполнена, если государство будет иметь на всех предприятиях контрольный пакет

акций. После модернизации их можно выборочно приватизировать, ориентируясь на

предприятия, выпускающие импортозамещающие товары. При таком подходе:

– государство

находится на пути рыночных реформ;

– произойдет

рост ВВП и уменьшение безработицы;

– повысится

конкурентоспособность отечественных производителей;

– обновляются

производственные фонды многих предприятий;

– увеличится

капитализации России.

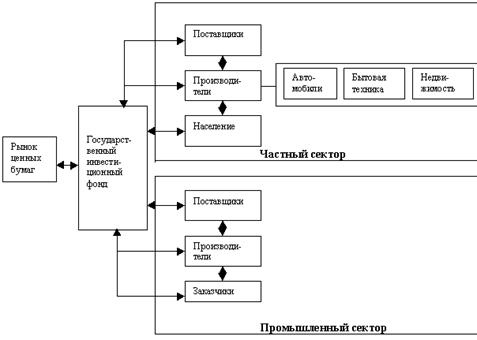

Возможный

вариант увеличения роста промышленного производства и ВВП посредством

госинвестиций в частный и госсектор экономики представлен в виде схемы на рис. 5.

Рис. 5

Государственные инвестиции в частный и государственный сектор экономики РФ

Создается

государственный инвестиционный фонд, или подобная инвестиционному фонду

структура (банк), основная задача которого – кредитование реального сектора

экономики России. Подобным учреждением может выступать Сбербанк РФ.

На рынке

ценных бумаг, за счет размещения долговых обязательств в национальной валюте,

производятся заимствование, которые направляются как в промышленный сектор

экономики России, так и в частный сектор. Напомним еще раз, что привлечения

капитала на рынке ценных бумаг не является единственным источником

финансирования. Можно предположить, что финансовые ресурсы, которые будут

размещаться в ценных государственных бумагах под минимальный процент дохода, не

направлялись бы в реальный сектор экономики при отсутствии данного финансового

инструмента, а в большей степени были бы пассивными.

Данные

инвестиционной активности представлены по 2008 году, т. к. по 2009 г.

данные не опубликованы.

В

январе-апреле 2008 г. объемы инвестиций в основной капитал за счет всех

источников финансирования составили 721.2 млрд. руб. с увеличением относительно

января-апреля 2007 года на 9.8% (в январе-апреле 2007 г. – на 12.7%). После «паузы» в начале года инвестиционная активность постепенно

восстанавливается. Темп роста инвестиций в основной капитал в апреле 2008 г.

составил 11 процентов.

Рис. 6.

Темпы роста инвестиций в основной капитал за счет всех источников

финансирования нарастающим итогом к соответствующему периоду предыдущего года

Федеральным

бюджетом в 2008 году на финансирование Федеральной адресной инвестиционной

программы были предусмотрены средства в сумме 199.2 млрд. рублей.

По данным

Росстата, полученным за январь-март 2008 г., накопленный иностранный капитал

в экономике России на конец марта 2008 года составил 85.1 млрд. долларов США,

что на 49.1% больше по сравнению с соответствующим периодом предыдущего года.

Наибольший удельный вес в накопленном иностранном капитале приходился на прочие

инвестиции, осуществляемые на возвратной основе (кредиты международных

финансовых организаций, торговые кредиты и пр.) – 53.6% (на конец марта 2007 г. – 54.5%), доля прямых инвестиций составила 44.5% (43.0%), портфельных – 1.9% (2.5

процента).

Объем

накопленных иностранных инвестиций в экономике России по основным

странам-инвесторам на конец марта 2008 года млн. долларов США

|

Накоплено

|

В том числе

|

Справочно

поступило в I квартале 2008 г.

|

|

всего

|

в % к

итогу

|

прямые

|

портфельные

|

прочие

|

|

Всего инвестиций

|

85094

|

100

|

37840

|

1626

|

45628

|

|

из них по основным странам-инвесторам

|

74260

|

87.3

|

31987

|

1418

|

40855

|

4916

|

|

в том числе:

|

|

|

|

|

|

|

|

Кипр

|

16096

|

18.9

|

11972

|

716

|

3408

|

975

|

|

Люксембург

|

13518

|

15.9

|

288

|

1

|

13229

|

955

|

|

Нидерланды

|

12761

|

15.0

|

9778

|

32

|

2951

|

986

|

|

Германия

|

8667

|

10.2

|

2083

|

7

|

6577

|

260

|

|

Великобритания

|

8140

|

9.6

|

1377

|

141

|

6622

|

541

|

|

США

|

6484

|

7.6

|

4245

|

398

|

1841

|

139

|

|

Франция

|

3621

|

4.3

|

414

|

0.0

|

3207

|

160

|

|

Багамские о-ва

|

1773

|

2.1

|

652

|

1

|

1120

|

147

|

|

Швейцария

|

1632

|

1.9

|

837

|

101

|

694

|

|

Австрия

|

1568

|

1.8

|

341

|

21

|

1206

|

394

|

|

|

|

|

|

|

|

|

В I квартале 2008 г. в

экономику России поступило 6.0 млрд. долларов иностранных инвестиций, что на 2.4%

меньше, чем в I

квартале 2007 г. При этом прямых иностранных инвестиций поступило свыше

1.9 млрд. долларов, или на 30% больше, чем в I квартале 2007 г.

Структура

иностранных инвестиций в I квартале 2008 г. млн. долларов США

|

I квартал 2008 г.

|

Справочно

I квартал 2007 г. в

% к

|

|

|

млн. долларов США

|

в % к

|

|

|

I кварталу 2007 г.

|

итогу

|

|

|

I кварталу 2006 г.

|

итогу

|

|

|

Инвестиции

|

6021

|

97.6

|

100

|

98.5

|

100

|

|

|

из них:

|

|

|

|

|

|

|

|

прямые инвестиции

|

1919

|

130.0

|

31.9

|

142.8

|

23.9

|

|

|

в том числе:

|

|

|

|

|

|

|

|

взносы в капитал

|

1564

|

147.8

|

26.0

|

в 3.4 р.

|

17.1

|

|

|

лизинг

|

1

|

3.2

|

0.0

|

в 2.6 р.

|

0.3

|

|

|

кредиты, полученные от

зарубежных

совладельцев

организаций

|

324

|

101.0

|

5.4

|

76.3

|

5.2

|

|

|

прочие прямые инвестиции

|

30

|

38.0

|

0.5

|

27.2

|

1.3

|

|

|

портфельные инвестиции

|

80

|

89.9

|

1.3

|

в 5.0 р.

|

1.4

|

|

|

в том числе:

|

|

|

|

|

|

|

|

акции и паи

|

80

|

180.8

|

1.3

|

в 2.5 р.

|

0.7

|

-

|

-

|

-

|

в 91 р.

|

0.7

|

|

|

прочие инвестиции

|

4022

|

87.3

|

66.8

|

88.3

|

74.7

|

|

|

в том числе:

|

|

|

|

|

|

|

|

торговые кредиты

|

981

|

131.4

|

16.3

|

110.1

|

12.1

|

|

|

прочие кредиты

|

2986

|

79.5

|

49.6

|

83.4

|

60.9

|

|

|

из них:

|

|

|

|

|

|

|

|

на срок до 180 дней

|

439

|

43.8

|

7.3

|

134.4

|

16.2

|

|

|

на срок свыше

180 дней

|

2547

|

92.4

|

42.3

|

73.3

|

44.7

|

|

|

прочее

|

55

|

53.8

|

0.9

|

в 3.0 р.

|

1.7

|

|

Основные

страны-инвесторы в I квартале 2008 г. – Кипр, Люксембург, Нидерланды, Германия,

Великобритания, США, Франция. На долю этих стран приходилось 81.4% от общего

объема накопленных иностранных инвестиций, в том числе на долю прямых приходилось

79.7% от общего объема накопленных прямых иностранных инвестиций.

3.

Направления совершенствования привлекательности инвестиций в промышленность

Годы форм не

приблизили нас к решению проблемы привлечения капитала в реальный сектор

экономики. Мы значительно проигрываем другим странам за финансовые ресурсы,

более того, мы теряем капитал, а бегство капитала – это главный индикатор

неблагополучия. Причина столь безрадостного положения известна –

неблагоприятный инвестиционный климат. Большинство проблем широко обсуждаются в

прессе, в профессиональном сообществе и, в принципе, понимаются представителями

власти. То есть согласие в обществе есть, но, к сожалению, эти проблемы не

решаются. Учитывая, что главным реформатором является государство, именно

неэффективная власть, с неподдающимся подсчету количеством занятых чиновников,

демонстрирующих титанические усилия по реформированию экономики, оказалась не в

состоянии решить даже самые важные задачи. В канун выборов мы все тешим себя

надеждами, что во власти наконец-то произойдут долгожданные перемены: будут

защищены права инвесторов, будут снижены налоги, будут сняты бюрократические

барьеры и подавлена коррупция, созданы условия для свободной конкуренции, будут

приняты международные стандарты финансовой отчетности. То есть, в стране будет

делаться все, чтобы создать благоприятный инвестиционный климат. Как говорится:

«Надежда умирает последней» и по большому счету нам остается только надеяться,

что мы, в очередной раз, не обманемся в своих ожиданиях. Однако, кроме

перечисленных выше проблем, имеет смысл обсудить и другие, на мой взгляд, очень

важные причины, препятствующие привлечению капитала в российскую промышленность.

Даже если

представители предприятия объявляют о необходимости привлечения инвестиций,

чаще всего, это означает, что предприятие нуждается в финансировании, а

инвестору не предлагают пакет акций. К сожалению, подавляющее большинство

предприятий рассчитывают на два основных источника финансирования:

государственный бюджет и банковские займы. При этом не более 90%,

зарегистрированных ФКЦБ эмиссий были использованы для не для привлечения

дополнительного капитала, а для перераспределения собственности. Проблема не в

отсутствии финансовых ресурсов, а в том, что мы пытаемся искать деньги там, где

их нет, путая понятия «кредитор» и «инвестор».

При этом

подавляющее большинство (более 60%) действующих российских предприятий имеют

следующие характеристики:

Неустойчивое

финансовое положение

Отсутствие

ликвидного финансового обеспечения и возможности предоставить надежные гарантии

по займам

Ранняя стадия

развития бизнеса, несмотря на почтенный возраст активов и богатую историю

Низкая

текущая стоимость бизнеса

Низкая производительность

Неэффективный

менеджмент.

Таким

образом, фаза развития большинства российских предприятий характеризуется высоким

риском.

Оценивая

риски и ожидаемую доходность, инвестор принимает решение о финансировании

предприятия. Выбор тех или иных финансовых инструментов также зависит от уровня

риска и потенциальной доходности. При этом, во внимание принимаются риски

страны, региона, отрасли и непосредственно компании. Как известно, Россия не

относится к странам с пониженным риском. Политическая нестабильность, инфляция,

коррупция, проблемы с законодательством и защитой прав инвесторов. Среди

регионов также можно выделить те, которые более благоприятные для инвесторов и

такие, от вложений в которые, инвесторы предпочитают воздерживаться. Здесь

сказываются беспредел местных чиновников, практика создания межрегиональных

барьеров, степень криминализации, социальная и экономическая политика властей.

В различных отраслях также существуют риски, в том числе: уровень конкуренции,

влияние монополий на себестоимость продукции или, например, пиратство в

информационных технологиях. Другими словами, рисков предостаточно и все это

сказывается на стоимости привлекаемого капитала и выборе финансовых

инструментов.

Учитывая

вышесказанное, большинство российских предприятий не имеют шансов обеспечить

финансирование посредством исключительно долговых инструментов (кредиты,

облигации и т.п.). Инвесторы – владельцы рискового капитала не требуют

обеспечения и гарантий, принимают часть рисков на себя, инвестируя посредством

приобретения акций предприятий, и зарабатывают прибыль за счет дивидендов и

роста стоимости акций. Таким образом, единственным, реальным инструментом

финансирования предприятий, характеризуемых высоким риском, является размещение

обыкновенных акций или комбинация размещения акций с долговыми инструментами

(кредитами, лизингом и т.п.). Другими словами российская промышленность остро

нуждается в рисковом капитале.

3.2

Инвестиции в промышленность – возможности и

препятствия

Потребность в

инвестициях значительно превышает возможности бюджета и это бесспорный факт, т.е.

при всем желании государство не в состоянии удовлетворить потребность в

финансировании предприятий. Инвестиционные приоритеты государства не должны

включать коммерческие проекты, а должны быть нацелены исключительно на: объекты

инфраструктуры, социальные проекты, оборону, научные проекты (имеющие

стратегическое значение для государства), малый бизнес (Start Up). При этом

государственное финансирование должно быть доступно только для тех предприятий,

которые не могут обеспечить финансирование из коммерческих источников,

вследствие объективных причин (субъективные причины, например: нежелание

делиться собственностью) не должны приниматься во внимание. Государство, по

сравнению с профессиональными инвестиционными институтами, никогда не было и

вряд ли сможет быть эффективным инвестором (положительных примеров нет нигде в

мире).

Возможности

для роста

Наряду с

оценкой уровня риска, инвесторов интересуют ответы на следующие вопросы:

На сколько

высок потенциал роста бизнеса?

В состоянии

ли менеджмент эффективно реализовать потенциал роста?

На сколько

прозрачно предприятие, есть ли возможность осуществлять полноценный контроль и

влиять на ключевые управленческие решения?

Реализуема ли

стратегия выхода из проекта?

Доходность

проекта определяется потенциалом роста бизнеса. Как это ни странно, в данном

случае, недостатки российских предприятий могут быть обращены в преимущества. В

том числе:

Низкий

уровень эффективности систем маркетинга и сбыта приводит к тому, что

практически любое, среднестатистическое российское предприятие в состоянии

удвоить объем продаж без существенных затрат, посредством организационных

изменений

Уровень

энергопотребления российских предприятий в 2–3 раза выше зарубежных

конкурентов, что представляет собой существенный резерв для повышения

эффективности операций

Отказ от

бартера и организации эффективной системы закупок приводит к снижению

производственных издержек на 20–35%

Мы до сих пор

сохраняем преимущества в уровне заработной платы, хотя и значительно

проигрываем в производительности

Более сильные

компании имеют возможность поглощения других предприятий с минимальными

затратами, с целью построения вертикально или горизонтально интегрированных

систем или расширения своего присутствия в регионах

Значительные

резервы роста может обеспечить реструктурирование бизнеса, которое приводит к

более рациональному использованию активов и ресурсов предприятия. Предприятие

без плана развития – это не бизнес, а набор активов, отягощенных

обязательствами. Поэтому и оценка его с точки зрения оценки бизнеса затруднена.

Лишь единицы российских предприятий имеют ясные стратегические планы развития,

разработанные с учетом возможностей и угроз на рынке, а также конкурентных

преимуществ, способные обеспечить лидерство предприятия в конкурентной борьбе.

Так как текущая стоимость бизнеса зависит от уровня доходов, ожидаемых в

будущем, руководители и владельцы предприятия создают добавленную стоимость

бизнеса уже на стадии разработки реалистичного плана развития.

Имеются

существенные отличия между финансовыми и стратегическими инвесторами.

Финансовые инвесторы – это финансовые институты или индивидуальные инвесторы,

приобретающие ценные бумаги предприятий с целью получения прибыли от роста их

стоимости. Стратегические инвесторы – обычно предприятия, принадлежащие

определенной отрасли (часто транснациональные корпорации), действующие в

аналогичных, с приобретаемым предприятием, или смежных отраслях. Выбор типа инвестора

зависит от стратегии развития объекта инвестиций и его состояния. Инвесторы

используют определенные финансовые инструменты, которые:

Во–первых,

доступны для предприятия, обладающего определенными характеристиками

(финансовое состояние, эффективность бизнеса, отрасль, страна, регион,

потребность в финансировании и т.п.)

Во-вторых,

приемлемы, с точки зрения стоимости капитала, возможности покрытия затрат на

обслуживание обязательств.

В–третьих,

которые будут приемлемы для существующих владельцев предприятия, с точки зрения

распределения прав собственности и степени влияния на принимаемые решения.

Цель

финансовых инвесторов – восстановление стоимости бизнеса, обеспечение его роста

и выход из проекта через 3–5 лет посредством продажи акций на фондовом рынке

или стратегическим инвесторам. Цели финансовых инвесторов полностью

соответствуют целям существующих акционеров предприятия и государства

(реструктуризация экономики). Именно финансовые инвесторы и являются теми

носителями рискового капитала, в котором сегодня остро нуждается российская

промышленность.

Цель

стратегических инвесторов – повышение эффективности операций собственного

бизнеса, посредством слияния с другим бизнесом или поглощения другого бизнеса

(часто вертикально интегрированного). Цели стратегических инвесторов могут

противоречить интересам существующих акционеров предприятия, особенно в случае

поглощения бизнеса. За последние 10 лет в России слияний не зафиксировано,

только поглощения. Причина – слабые экономические и стратегические позиции

российских предприятий. Также, интересы стратегических инвесторов могут

противоречить интересам государства, пример – превращение российских

предприятий в центры затрат (толлинг).

Как правило,

по мере развития бизнеса предприятия используют различные источники

финансирования:

Зарождение

бизнеса (вновь созданное предприятие) – собственные средства предпринимателя,

родственников, «Ангелов».

Развитие

бизнеса, интенсивный рост (неустойчивое финансовое состояние с высоким

потенциалом роста) – венчурный (рисковый) капитал, частное размещение акций

Стабилизация

бизнеса, продолжение роста (стабильное финансовое состояние, сильные

стратегические позиции) – публичное размещение акций (выход венчурного

капиталиста посредством публичного размещения акций) или слияние со

стратегическим инвестором, а также долговые инструменты (банковские займы).

Для

большинства российских предприятий, на данном этапе развития, предпочтительны

финансовые инвесторы, которые могут обеспечить реструктуризацию, с целью

восстановления финансового состояния и стратегических позиций предприятия. На

этапе стабильного развития предприятия, это могут быть и портфельные инвесторы

и стратегические.

Стратегические

инвесторы, которые инвестируют в строительство новых объектов на территории

России, 100% принадлежащих инвесторам (например, Coca Cola), играют

положительную роль в развитии экономики, создают рабочие места и стимулируют

инвестиционную активность, являясь положительным примером для других

инвесторов.

Портфельные

или прямые?

В отличие от

стратегических и финансовых инвесторов, практика деятельности которых имеет

принципиальные различия, в принципе, нет никаких существенных различий между

портфельными или прямыми инвестициями. Портфельные инвесторы, как правило

приобретают не только корпоративные ценные бумаги, но и другие финансовые

инструменты, диверсифицируя портфель, с целью снижения риска и увеличения

доходности. При этом, получившие широкое распространение фонды прямых

инвестиций (Direct Equity Investment Fund), в принципе, ничто иное, как портфельные

инвесторы, портфель которых включает пакеты акций нескольких предприятий.

Не будет

портфельных инвесторов, не будет прямых инвестиций. Портфельные инвесторы, как

правило, приобретают ценные бумаги, котируемые на фондовом рынке. Если в России

не будет развитого фондового рынка и портфельных инвесторов, то будет затруднен

«выход» прямых инвесторов, которые обычно осуществляют выход посредством

публичного размещения акций. Проблема реализации «стратегии выхода»

инвесторами, вследствие низкой эффективности и ликвидности Фондового рынка,

является одним из самых существенных препятствий на пути привлечения капитала в

реальный сектор российской экономики.

Собственник

или менеджер?

Одним из

основных препятствий на пути привлечения капитала является позиция существующих

собственников предприятия. Зачастую, собственники и менеджмент предприятия

представлены одними и теми же лицами, что приводит к естественному конфликту

интересов. Корни этого конфликта, в значительной степени, имеют психологическую

основу. В процессе развития бизнеса, его собственник проходит следующие стадии:

|

Стадия развития бизнеса

|

Роль владельца

|

Источник дохода

|

|

1

|

Зарождение

|

Предприниматель

|

нет

|

|

2

|

Развитие

|

Менеджер

|

Денежный поток от

операций

|

|

3

|

Рост

|

Инвестор

|

Акционерный капитал

|

Решение об

отказе от роли менеджера и самоидентификация себя как инвестора – очень сложный

момент. На вопрос кем ты хочешь быть в совместном предприятии, директор (он же

владелец значительного пакета акций) обычно отвечает, – генеральным директором.

То есть ты хочешь управлять ежедневными операциями предприятия? Да. А что

произойдет через год на Совете директоров, когда ты будешь отчитываться за

выполнение годового плана и выясниться, что ты его не выполнил? Вместо того,

чтобы сегодня нанять эффективного управляющего и занять позицию в совете

директоров, которая позволит контролировать деятельность этого управляющего и

защищать права собственности, ты попадаешь в ситуацию, когда тебя могут

сместить с должности управляющего решением Совета директоров. Что обычно приводит

к конфликту с другими инвесторами и неизбежному ослаблению позиций бывшего

генерального директора в компании. Безусловно, идеальным является тот случай,

когда интересы существующих собственников и инвесторов полностью совпадают.

Однако, на практике, эта проблема решается непросто.

В заключение

исследования можно сделать краткие выводы по теме курсовой работы:

Существует

ряд причин, препятствующих инвестированию на российских промышленных

предприятиях. Часть из них обусловлена проводимой в стране

социально-экономической политикой, и влиять на них, как правило, менеджеры не

могут. Но есть причины, являющиеся следствием политики и целей самих компаний.

Поэтому направленность интересов собственников во многом влияет на

инвестиционную политику предприятий.

Следует

отметить, что у хозяев и руководителей компаний зачастую отсутствует

стратегическое видение перспектив и долгосрочное планирование производственной

деятельности. Более того, нередко они просто не желают и не могут заниматься

стратегическими вопросами из-за отсутствия способностей и профессиональных

навыков, требуемых для развития их бизнеса. Поэтому в настоящее время

потребности в разработке и реализации серьезной рыночной стратегии у

промышленных предприятий, особенно в ТЭК, выражены очень слабо. Например, по

оценкам независимых экспертов, в производстве первичных энергоресурсов

экономика страны живет лишь «на квартал вперед».

Состояние

основного капитала в индустриальном секторе российской экономики показывает,

что преобладают собственники, ориентированные на сиюминутное получение

«быстрой» прибыли. Добиваются они этого за счет сокращения не только

капитальных, но даже текущих затрат, а также за счет проедания амортизационных

отчислений, т.е. целевых инвестиционных ресурсов. Отсюда специфические подходы

к страхованию и политике управления рисками предпринимательской деятельности.

Привлечение в

широких масштабах национальных и иностранных инвестиций в российскую экономику

преследует долговременные стратегические цели создания в России

цивилизованного, социально ориентированного общества, характеризующегося высоким

качеством жизни населения, в основе которого лежит смешанная экономика,

предполагающая не только совместное эффективное функционирование различных форм

собственности, но и интернационализацию рынка товаров, рабочей силы и капитала.

А иностранный капитал может привнести в Россию достижения научно-технического

прогресса и передовой управленческий опыт. Поэтому включение России в мировое

хозяйство и привлечение иностранного капитала – необходимое условие построения в

стране современного гражданского общества.

Привлечение

иностранного капитала в материальное производство гораздо выгоднее, чем

получение кредитов для покупки необходимых товаров, которые по-прежнему

растрачиваются бессистемно и только умножают государственные долги. Приток

иностранных инвестиций жизненно важен и для достижения среднесрочных целей – выхода

из современного общественно-экономического кризиса, преодоление спада

производства и ухудшения качества жизни россиян.

Факторами

инвестиционной привлекательности страны являются в основном определенные

макроэкономические показатели развитости страны в целом, зависящие от развития

производства, уровня развития технологий, уровня жизни и многих других,

связанных между собой параметров, объединяя которые можно составить цельную

картину инвестиционной привлекательности той или иной страны или региона. От

уровня развития и состояния этих факторов зависит практически вся жизнь

экономики любой страны. Сейчас им уделяется огромное внимание, но улучшение их

показателей является долгосрочным и достаточно сложным заданием.

1. Бланк И.А. Инвестиционный

менеджмент: Учеб. курс. М.: Эльга-Н, 2006.

2. Бланк И.А. Основы

инвестиционного менеджмента. Т. 1, 2. М.: Эльга-Н, 2004.

3. Гергиевкая С.Е., Новикова Т.Н. Инвестиционный

менеджмент. М., 2005

4. Гончаренко Л.П. Инвестиционный

менеджмент: Учеб. пособие. М.: КноРус, 2005.

5. Евсенко О.С. Инвестиции

в вопросах и ответах: Учеб. пособие. М.: Проспект, 2004.

6.

Инвестиции. Учебник. Подшиваленко Г.И.: «Дело».

2004, – 176 с.

7.

Инвестиции. Учебное пособие. Бочаров В.П: «Питер».

2002, – 288 с.

8.

Инвестиции. Курс лекций. Орлова Е.И.: «Омега-Л».

2003, – 192 с.

9.

ИНВЕСТИЦИИ. Учебник. Вахрин П.: «Дашков и К». 2003,

– 384 с.

10. ИНВЕСТИЦИИ.

Учебное пособие. Деева А.К.: «Экзамен». 2004, – 320 с.

11. ИНВЕСТИЦИОННЫЕ

ПРОЕКТЫ. Учебник. Колтынок Б.Н.: «Дело». 2002, – 622 с.

12. Кожухар В.М. Практикум

по экономической оценке инвестиций: Учеб. пособие, 3-е изд. М.: Дашков и К,

2007.

13. Крылов Э.И., Власова В.М.,

Журавкова И.В. Анализ эффективности инвестиционной и инновационной

деятельности предприятия. М.: Финансы и статистика, 2003.

14. Лахметкина Н.И. Инвестиционная

стратегия предприятия. М.: КноРус, 2007.