(на прикладі місцевого бюджету м. Дніпропетровська)

1. Джерела та порядок формування

доходів місцевих бюджетів в Україні

2. Організація і структура фінансового управління м. Дніпропетровська

3. Структура доходів місцевого

бюджету м.Дніпропетровська у 2003 -2007 роках

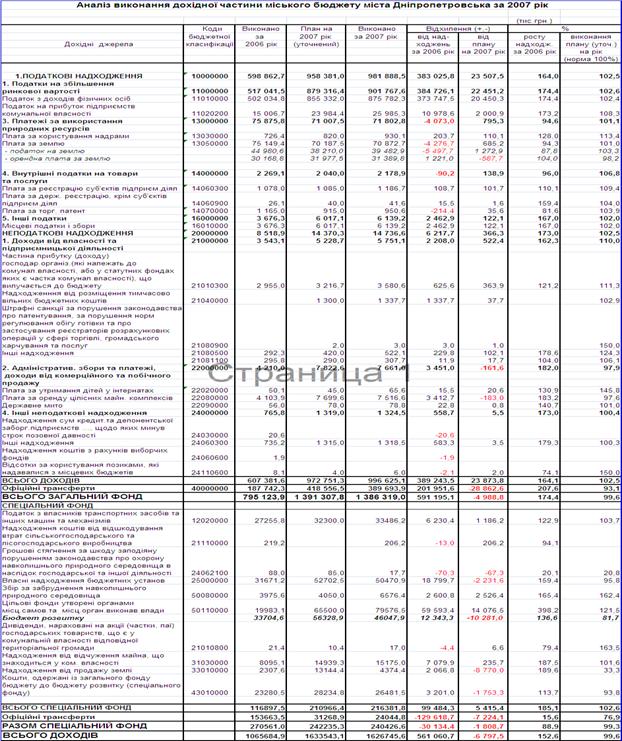

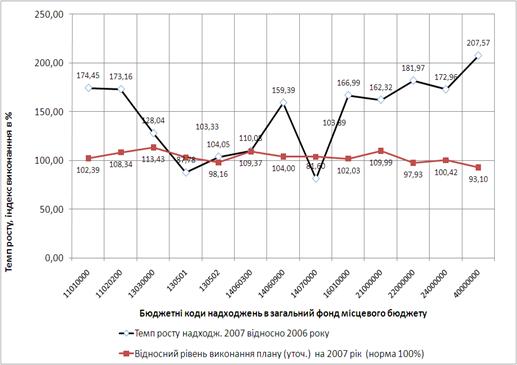

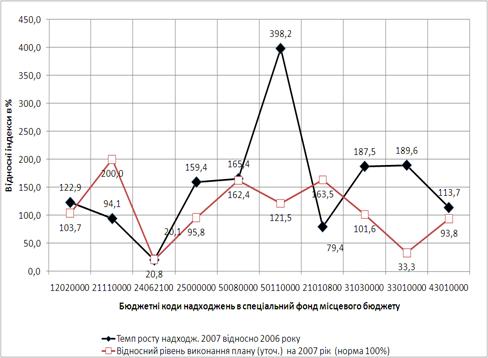

3.4 Аналіз звіту про виконання бюджету м.

Дніпропетровська за 2006 - 2007 роки

4. Аналіз динаміки структури та

обсягів доходів в місцевий бюджет м. Дніпропетровська у 2003 -2007 роках

Місцевим бюджетам, як основній

фінансовій базі органів місцевого самоврядування, належить особливе місце в

бюджетній системі нашої держави. Важлива роль відводиться місцевим бюджетам і у

соціально – економічному розвитку території, адже з місцевих бюджетів

здійснюється фінансування закладів освіти, культури, охорони здоров’я

населення, засобів масової інформації; також фінансуються різноманітні

молодіжні програми, видатки по упорядкуванню населених пунктів. Саме з місцевих бюджетів здійснюються

видатки на соціальний захист та соціальне населення.

Об’єктом переддипломної практики була доходна частина місцевого

бюджету міста Дніпропетровська за 2004 - 2007 роки.

Предметом переддипломної практики є

теоретичні та практичні аспекти оцінки ефективності виконання доходної частини

місцевих бюджетів міста Дніпропетровська .

Метою переддипломної практики є

підготовка матеріалів для дипломної роботи щодо поліпшенню ефективності зборів

до місцевого бюджету м.Дніпропетровська.

Місцеві бюджети є фінансовою базою органів місцевого

самоврядування та вирішальним фактором регіонального розвитку. Наявність

місцевих бюджетів закріплює економічну самостійність місцевих органів

самоврядування, що передбачено Конституцією та Законом України “Про місцеве

самоврядування в Україні” від 27.05.97 р., активізує господарську діяльність,

дозволяє їм розвивати інфраструктуру на підвідомчій території, розширювати

економічний потенціал регіону, виявляти і використовувати резерви фінансових

ресурсів. В кінцевому

підсумку все це розширює можливості місцевих органів влади у більш повному

задоволенні потреб населення.

- формування грошових фондів, які є фінансовим забезпеченням

діяльності місцевих органів влади;

- контроль за фінансово – господарською діяльністю

підприємств та організацій, підвідомчих цим органам влади.

Як економічна категорія, місцеві бюджети відображають

обумовлену адміністративним поділом і бюджетним устроєм держави сфери

економічних відносин суспільства, пов’язаних із формуванням, розподілом і

використанням централізованих грошових коштів, що знаходяться у розпорядженні

місцевих органів влади і призначених для соціально – економічного розвитку

конкретних регіонів країни.

Місцеві бюджети – це фонди фінансових ресурсів,

призначені для реалізації завдань і функцій, що покладаються на органи самоврядування.

Як складова бюджетної системи держави і основа фінансової бази діяльності

органів самоврядування місцеві бюджети забезпечують необхідними грошовими

засобами фінансування заходів економічного і соціального розвитку, що

здійснюються органами і управліннями на відповідній території.

Функціонування місцевих фінансів забезпечується чинною

законодавчою базою. До базових нормативних актів слід віднести Конституцію

України (1996 р.), Закон України “Про місцеве самоврядування в Україні” (1997

р.), Закон України “Про місцеві державні адміністрації (1999 р.), Бюджетний

кодекс України (2001 р.), щорічні закони України про державний бюджет України,

Декрет Кабінету Міністрів України “Про місцеві податки і збори” (1993 р.) та

ін.

Згідно статтей 63,64 Бюджетного Кодексу

України [1] до доходів, що закріплюються за бюджетами місцевого самоврядування

та враховуються при визначенні обсягів міжбюджетних трансфертів, належать такі

податки і збори (обов'язкові платежі):

3) плата за ліцензії на провадження

певних видів господарської діяльності та сертифікати, що видаються виконавчими

органами відповідних рад;

4) плата за державну реєстрацію

суб'єктів підприємницької діяльності, що справляється виконавчими органами

відповідних рад;

5) плата за торговий патент на

здійснення деяких видів підприємницької діяльності (за винятком плати за

придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними

станціями, заправними пунктами), що справляється виконавчими органами

відповідних рад;

6) надходження адміністративних штрафів,

що накладаються виконавчими органами відповідних рад або утвореними ними в

установленому порядку адміністративними комісіями;

7) єдиний податок для суб'єктів малого

підприємництва у частині, що належить відповідним бюджетам.

Вищезазначені податки і збори

(обов'язкові платежі), складають кошик доходів, що закріплюються за бюджетами

місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних

трансфертів.

Згідно статті 65 Бюджетного Кодексу

України [1] впроваджені наступні нормативи відрахувань від прибуткового податку

з громадян до бюджетів місцевого самоврядування :

1. До доходів бюджетів міст Києва і

Севастополя зараховується 100 відсотків загального обсягу прибуткового податку

з громадян, що справляється на території цих міст.

2. До доходів бюджетів міст

республіканського (в Автономній Республіці Крим) та обласного значення

зараховується 75 відсотків від загального обсягу прибуткового податку з

громадян, що справляється на території цих міст.

3. До доходів бюджетів міст районного

значення, сіл, селищ чи їх об'єднань зараховується 25 відсотків від загального

обсягу прибуткового податку з громадян, що справляється на цій території.

Згідно статті 66 Бюджетного Кодексу

України [1] затверджений наступний склад доходів бюджету Автономної Республіки

Крим, обласних та районних бюджетів, які враховуються при визначенні обсягів

міжбюджетних трансфертів :

1. Для забезпечення реалізації спільних

соціально-економічних і культурних програм територіальних громад доходи бюджету

Автономної Республіки Крим та обласних бюджетів, які враховуються при

визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

1) 25 відсотків прибуткового податку з

громадян, що справляється на відповідній території;

2) 25 відсотків плати за землю, що

справляється на території Автономної Республіки Крим та відповідної області;

3) плати за ліцензії на провадження

певних видів господарської діяльності та сертифікати, що видаються Радою

міністрів Автономної Республіки Крим та обласними державними адміністраціями.

2. Для забезпечення реалізації спільних

соціально-економічних і культурних програм територіальних громад доходи

районних бюджетів, які враховуються при визначенні обсягів міжбюджетних

трансфертів, формуються за рахунок:

1) 50 відсотків прибуткового податку з

громадян, що справляється на території сіл, селищ, міст районного значення та

їх об'єднань;

2) 15 відсотків плати за землю, що

сплачується на території сіл, селищ, міст районного значення та їх об'єднань;

3) плати за ліцензії на провадження

певних видів господарської діяльності та сертифікати, що видаються районними

державними адміністраціями;

4) плати за державну реєстрацію

суб'єктів підприємницької діяльності, що справляється районними державними

адміністраціями;

5) надходження адміністративних штрафів,

що накладаються районними державними адміністраціями або утвореними ними в

установленому порядку адміністративними комісіями.

Згідно статті 69 Бюджетного Кодексу

України [1] - до доходів місцевих бюджетів, що не враховуються при визначенні

обсягу міжбюджетних трансфертів, належать:

1) місцеві податки і збори, що

зараховуються до бюджетів місцевого самоврядування;

2) 100 відсотків плати за землю - для

бюджетів міст Києва та Севастополя; 75 відсотків плати за землю - для бюджетів

міст республіканського Автономної Республіки Крим та міст обласного значення;

60 відсотків плати за землю - для бюджетів сіл, селищ, міст районного значення

та їх об'єднань;

3) податок з власників транспортних

засобів та інших самохідних машин і механізмів у частині, що зараховується до

відповідного бюджету;

4) надходження сум відсотків за

користування тимчасово вільними бюджетними коштами;

5) податок на промисел, що зараховується

до бюджетів місцевого самоврядування;

6) надходження дивідендів, нарахованих

на акції (частки, паї) господарських товариств, що є у власності відповідної

територіальної громади;

7) плата за забруднення навколишнього

природного середовища у частині, що зараховується до відповідного бюджету;

8) кошти від відчуження майна, яке

знаходиться у комунальній власності, в тому числі від продажу земельних ділянок

несільськогосподарського призначення, що перебуває у комунальній власності;

9) фіксований сільськогосподарський

податок у частині, що зараховується до бюджетів місцевого самоврядування;

10) плата за оренду майнових комплексів,

що знаходяться у комунальній власності;

12) плата за гарантії, надані з

дотриманням умов, визначених статтею 17 цього Кодексу;

14) власні надходження бюджетних

установ, що утримуються за рахунок коштів відповідного бюджету;

17) інші надходження, передбачені

законом.

В табл.1.1 наведена класифікація

доходів місцевих бюджетів згідно бюджетній класифікації України [ ] . Згідно

Бюджетному Кодексу України розподіл статей доходів між місцевим та державним

бюджетом затверджено у % відношенні.

|

Код

|

Назва

|

|

10000000

|

Податкові

надходження

|

|

11000000

|

Податки

на доходи, податки на прибуток, податки на збільшення ринкової вартості

|

|

11010000

|

Прибутковий

податок з громадян

|

|

11010100

|

Прибутковий

податок з робітників і службовців

|

|

11010200

|

Прибутковий

податок на доходи від підприємницької діяльності та інші доходи

громадян

|

|

11010300

|

Прибутковий

податок на доходи з працівників галузі сільського господарства

|

|

11010400

|

Фіксований

податок на доходи фізичних осіб від підприємницької діяльності

|

|

11010500

|

Надходження

сум реструктурованої заборгованості зі сплати прибуткового податку з

громадян

|

|

11010600

|

Прибутковий

податок з працівників малих підприємств та членів кооперативів

|

|

11020000

|

Податок

на прибуток підприємств

|

|

11020200

|

Податок

на прибуток підприємств і організацій, що належать до комунальної

власності

|

|

12020000

|

Податок

з власників транспортних засобів та інших самохідних машин і механізмів

|

|

12020100

|

Податок

з власників наземних транспортних засобів та інших самохідних машин і

механізмів (юридичних осіб)

|

|

12020200

|

Податок

з власників наземних транспортних засобів та інших самохідних машин і

механізмів (з громадян)

|

|

12020300

|

Надходження

сум реструктурованої заборгованості зі сплати податку власниками транспортних

засобів та інших самохідних машин і механізмів

|

|

12020400

|

Податок

з власників водних транспортних засобів

|

|

13000000

|

Збори

на спеціальне використання природних ресурсів

|

|

13010000

|

Збір

за спеціальне використання лісових ресурсів та користування земельними

ділянками лісового фонду

|

|

13010200

|

Збір

за спеціальне використання лісових ресурсів місцевого значення та

користування земельними ділянками лісового фонду

|

|

13020000

|

Збір

за спеціальне використання водних ресурсів та збір за користування водами для

потреб гідроенергетики і водного транспорту

|

|

13020200

|

Збір

за спеціальне використання водних ресурсів місцевого значення

|

|

13020400

|

Надходження

збору за спеціальне використання водних ресурсів від підприємств

житлово-комунального господарства

|

|

13030000

|

Платежі

за користування надрами

|

|

13030200

|

Плата

за користування надрами місцевого значення

|

|

13030600

|

Плата

за користування надрами в цілях, не пов'язаних з видобуванням корисних

копалин

|

|

13050000

|

Плата

за землю

|

|

13050100

|

Земельний

податок з юридичних осіб

|

|

13050200

|

Орендна

плата з юридичних осіб

|

|

13050300

|

Земельний

податок з фізичних осіб

|

|

13050400

|

Реструктурована

сума заборгованості плати за землю

|

|

13050500

|

Орендна

плата з фізичних осіб

|

|

13050600

|

Плата

за землю від підприємств, які виконують інноваційні проекти

|

|

14060000

|

Плата

за ліцензії на певні види господарської діяльності

|

|

14060100

|

Податок

на промисел

|

|

14061000

|

Плата

за ліцензії на право оптової торгівлі алкогольними напоями та тютюновими

виробами

|

|

14061100

|

Плата

за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими

виробами

|

|

14070000

|

Плата

за торговий патент на деякі види підприємницької діяльності

|

|

14070100

|

Плата

за придбання торгового патенту на здійснення роздрібної торгівлі, сплачена

фізичними особами

|

|

14070200

|

Плата

за придбання торгового патенту на здійснення роздрібної торгівлі, сплачена

юридичними особами

|

|

14070300

|

Плата

за придбання торгового патенту на здійснення операцій з торгівлі готівковими

валютними цінностями

|

|

14070500

|

Плата

за придбання торгового патенту на здійснення оптової торгівлі, сплачена

фізичними особами

|

|

14070600

|

Плата

за придбання торгового патенту на здійснення торговельно-виробничої

діяльності (громадське харчування), сплачена фізичними особами

|

|

14070700

|

Плата

за придбання торгового патенту на здійснення оптової торгівлі, сплачена

юридичними особами

|

|

14070800

|

Плата

за придбання торгового патенту на здійснення торговельно-виробничої

діяльності (громадське харчування), сплачена юридичними особами

|

|

14070900

|

Плата

за придбання пільгового торгового патенту на здійснення торговельної

діяльності

|

|

14071000

|

Плата

за придбання короткотермінового торгового патенту на здійснення торговельної

діяльності

|

|

14071100

|

Плата

за придбання спеціального торгового патенту на здійснення торговельної

діяльності

|

|

14071200

|

Плата

за придбання спеціального торгового патенту на здійснення діяльності з

надання побутових послуг

|

|

14071300

|

Плата

за придбання торгового патенту на здійснення діяльності з надання побутових

послуг, сплачена фізичними особами

|

|

14071400

|

Плата

за придбання торгового патенту на здійснення діяльності з надання побутових

послуг, сплачена юридичними особами

|

|

14071500

|

Плата

за придбання торгових патентів пунктами продажу нафтопродуктів

(автозаправними станціями, заправними пунктами)

|

|

14071600

|

Надходження

сум реструктурованої заборгованості із сплати за торговий патент на деякі

види підприємницької діяльності

|

|

14071700

|

Плата

за придбання торгового патенту на здійснення операцій з надання послуг у

сфері грального бізнесу, сплачена юридичними особами

|

|

14071800

|

Плата

за придбання торгового патенту на здійснення операцій з надання послуг у

сфері грального бізнесу, сплачена фізичними особами

|

|

16010000

|

Місцеві

податки і збори

|

|

16010100

|

Податок

з реклами

|

|

16010200

|

Комунальний

податок

|

|

16010400

|

Збір

за припаркування автотранспорту

|

|

16010500

|

Ринковий

збір

|

|

16010600

|

Збір

за видачу ордера на квартиру

|

|

16011100

|

Збір

за право використання місцевої символіки

|

|

16011200

|

Збір

за право проведення кіно- і телезйомок

|

|

16011300

|

Збір

за право проведення місцевих аукціонів, конкурсного розпродажу і

лотерей

|

|

16011500

|

Збір

за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг

|

|

16011600

|

Збір

із власників собак

|

|

16011700

|

Надходження

сум реструктурованої заборгованості зі сплати місцевих податків

|

|

16030000

|

Податки,

не віднесені до інших категорій

|

|

16030100

|

Штрафи

та санкції, сплачені за порушення податкового законодавства

|

|

16030200

|

Інші

податки

|

|

16030300

|

Надходження

сум реструктурованої заборгованості із штрафів та сум фінансових санкцій,

стягуваних за порушення податкового законодавства

|

|

16050000

|

Єдиний

податок для суб'єктів малого підприємництва

|

|

16050100

|

Єдиний

податок на підприємницьку діяльність з юридичних осіб

|

|

16050200

|

Єдиний

податок на підприємницьку діяльність з фізичних осіб

|

|

20000000

|

Неподаткові

надходження

|

|

21000000

|

Доходи

від власності та підприємницької діяльності

|

|

21040000

|

Надходження

від розміщення в установах банків тимчасово вільних бюджетних коштів

|

|

21050000

|

Дивіденди

(доход), нараховані на акції (частки, паї) господарських товариств

|

|

22020000

|

Плата

за утримання дітей у школах-інтернатах

|

|

22040000

|

Плата

за утримання вихованців шкіл та профтехучилищ соціальної реабілітації

|

|

22080400

|

Плата

за оренду майнових комплексів та іншого майна, що у комунальній власності

|

|

22090000

|

Державне

мито

|

|

22090100

|

Державне

мито, що сплачується за місцем розгляду та оформлення документів, у тому

числі за оформлення документів на спадщину і дарування

|

|

22090200

|

Державне

мито, не віднесене до інших категорій

|

|

22090300

|

Державне

мито за дії, пов'язані з одержанням патентів на об'єкти права інтелектуальної

власності, підтриманням їх чинності та передаванням прав їхніми

власниками

|

|

22090400

|

Державне

мито, пов'язане з видачею та оформленням закордонних паспортів (посвідок) та

паспортів громадян України

|

|

22090500

|

Надходження

сум реструктурованої заборгованості зі сплати державного мита

|

|

23000000

|

Надходження

від штрафів та фінансових санкцій

|

|

23010000

|

Суми,

стягнені з винних осіб, за шкоду, заподіяну державі, підприємству, установі,

організації

|

|

23030000

|

Адміністративні

штрафи та інші санкції

|

|

24030000

|

Надходження

сум кредиторської та депонентської заборгованості підприємств, організацій та

установ, щодо яких минув строк позовної давності

|

|

24060000

|

Інші

надходження

|

|

24060300

|

Інші

надходження

|

|

24080000

|

Відрахування

від сум перевищення розрахункової величини фонду оплати праці

|

|

24081000

|

Відрахування

від сум перевищення розрахункової величини фонду оплати праці на

підприємствах-монополістах

|

|

33000000

|

Надходження

від продажу землі і нематеріальних активів

|

|

33010000

|

Надходження

від продажу землі

|

|

33020000

|

Надходження

від продажу нематеріальних активів

|

|

40000000

|

Офіційні

трансферти

|

|

41000000

|

Від

органів державного управління

|

|

41010000

|

Кошти,

що надходять з інших бюджетів

|

|

41010100

|

Кошти,

що надходять до державного бюджету з інших бюджетів

|

|

41010200

|

Кошти,

що надходять за взаємними розрахунками із додаткової дотації до державного

бюджету

|

|

41010300

|

Кошти,

що надходять за взаємними розрахунками із додаткової дотації з державного бюджету

|

|

41010400

|

Кошти,

що надходять за взаємними розрахунками із додаткової дотації з районних та

міських (міст Києва і Севастополя, міст республіканського та обласного

значення) до міських (міст районного значення), селищних та сільських

бюджетів

|

|

41010500

|

Кошти,

що надходять за взаємними розрахунками із додаткової дотації з міських (міст

районного значення), селищних та сільських бюджетів до районних та міських

(міст Києва і Севастополя, міст республіканського та обласного значення)

бюджетів

|

|

41010600

|

Кошти,

що надходять до районних та міських (міст Києва і Севастополя, міст

республіканського і обласного значення) бюджетів з міських (міст районного

значення), селищних, сільських та районних у містах бюджетів

|

|

41010700

|

Кошти,

що надходять за взаємними розрахунками до державного бюджету з місцевих

бюджетів

|

|

41010800

|

Кошти,

що надходять за взаємними розрахунками до місцевих бюджетів з державного

бюджету

|

|

41010900

|

Кошти,

що надходять за взаємними розрахунками між місцевими бюджетами

|

|

41020000

|

Дотації

|

|

41020100

|

Дотації

вирівнювання, що одержуються з державного бюджету

|

|

41020300

|

Дотації

вирівнювання, що одержуються з районних та міських (міст Києва і Севастополя,

міст республіканського і обласного значення) бюджетів

|

|

41020400

|

Додаткові

дотації, що одержуються з державного бюджету

|

|

41020500

|

Додаткові

дотації, що одержуються з районних та міських (міст Києва і Севастополя, міст

республіканського і обласного значення) бюджетів

|

|

41020600

|

Додаткова

дотація з державного бюджету бюджету Автономної Республіки Крим та обласним

бюджетам на зменшення фактичних диспропорцій між місцевими бюджетами через

нерівномірність мережі бюджетних установ

|

|

41020900

|

Інші

дотації

|

|

41030000

|

Субвенції

|

|

41030200

|

Субвенція

на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання

власних повноважень внаслідок наданих державою податкових пільг

|

|

41030300

|

Субвенція

на утримання об'єктів спільного користування чи ліквідацію негативних

наслідків діяльності об'єктів спільного користування

|

|

41030400

|

Субвенція

з державного бюджету місцевим бюджетам на виконання інвестиційних

проектів ам на виконання інвестиційних проектівС

|

|

41030500

|

Субвенція

на виконання власних повноважень територіальних громад сіл, селищ, міст та їх

об'єднань

|

|

41030600

|

Субвенція

з державного бюджету місцевим бюджетам на виплату допомог сім'ям з дітьми,

малозабезпеченим сім'ям та інвалідам з дитинства і дітям-інвалідам

|

|

41030700

|

Субвенція

з державного бюджету місцевим бюджетам на будівництво та придбання житла

військовослужбовцям, учасникам бойових дій в Афганістані та воєнних

конфліктів у зарубіжних країнах, членам сімей військовослужбовців, які

загинули під час виконання ними службових обов'язків, а також

військовослужбовцям, звільненим у запас або відставку за станом здоров'я, віком,

вислугою років та у зв'язку із скороченням штатів, які перебувають на

квартирному обліку за місцем проживання

|

|

41030800

|

Субвенція

з державного бюджету місцевим бюджетам на надання пільг ветеранам війни і

праці, ветеранам військової служби, ветеранам органів внутрішніх справ,

реабілітованим громадянам, які стали інвалідами внас-лідок

репресій або є пенсіонерами, та субсидій населенню на оплату елект-роенергії,

природного газу, послуг тепло-, водопостачання і водовідведен-ня,

квартирної плати, вивезення побутового сміття та рідких нечистот

|

|

41030900

|

Субвенція

з державного бюджету місцевим бюджетам на надання пільг ветеранам війни і

праці, військової служби, органів внутрішніх справ з послуг зв'язку та інших,

передбачених законодавством послуг (крім пільг на одержання ліків,

зубопротезування, оплату електроенергії, природного і скрапленого газу,

твердого та рідкого пічного побутового палива, послуг тепло-, водопостачання

і водовідведення, квартирної плати, вивезення побутового сміття та рідких

нечистот), та компенсацію за пільговий проїзд окремих категорій громадян

|

|

41031000

|

Субвенція

з державного бюджету місцевим бюджетам на надання пільг ветеранам війни і

праці, ветеранам військової служби, ветеранам органів внутрішніх справ та

субсидій населенню на придбання твердого та рідкого пічного побутового палива

і скрапленого газу

|

|

41032200

|

Субвенція

з державного бюджету місцевим бюджетам на надання пільг громадянам, які

постраждали внаслідок Чорнобильської катастрофи, на оплату електроенергії,

природного газу, послуг тепло-, водопостачання і водовідведення, квартирної

плати, транспортних послуг, послуг зв'язку та на придбання твердого і рідкого

побутового палива особам, які проживають в будинках, що не мають центрального

опалення

|

|

50000000

|

Цільові

фонди

|

|

50080000

|

Збір

за забруднення навколишнього природного середовища

|

|

50090000

|

Відрахування

та збір на будівництво, реконструкцію, ремонт та утримання автомобільних

доріг загального користування

|

|

50100000

|

Інші

фонди

|

|

50110000

|

Цільові

фонди, утворені Верховною Радою Автономної Республіки Крим, органами

місцевого самоврядування та місцевими органами виконавчої влади

|

2.

Організація і

структура фінансового управління

м. Дніпропетровська

Фінансове управління міської ради (у

подальшому Управління) є виконавчим органом міської ради м.Дніпропетровська.

Загальною задачею Управління є

складання та забезпечення виконання бюджету міста та міського бюджету,

координація діяльності учасників бюджетного процесу з питань виконання бюджету,

фінансове забезпечення заходів економічного та соціального розвитку міста,

здійснення в установленому порядку аналізу за дотриманням зобов’язань щодо

платежів до міського бюджету і бюджету міста на підприємствах і організаціях

незалежно від форм власності.

Управління у своїй діяльності

керується чинним законодавством, розпорядженнями міського голови, рішеннями

міської ради та її виконавчого комітету, а також рішеннями обласної ради,

розпорядженнями голови обласної державної адміністрації, наказами головного фінансового

управління облдержадміністрації в установленому порядку та положенням

Управління, відповідно до чинного

законодавства та на підставі відповідних нормативних актів, є юридичною особою,

має самостійний баланс, реєстраційний рахунок в територіальному органі

Державного казначейства, печатку встановленого зразка, бланки та інші реквізити

як виконавчий орган міської ради; апарат управління утримується за рахунок

коштів міського бюджету.

Структура і штатний розклад

Управління затверджується міським головою відповідно до структури виконавчих

органів міської ради та у межах загальної чисельності апарату виконавчих

органів міської ради, витрат на їх утримання, які затверджуються міською радою

в установленому порядку.

3. Структура доходів місцевого бюджету м.Дніпропетровська у

2003 – 2007 роках

3.1 Аналіз звіту про виконання бюджету м.

Дніпропетровська за 2003 -2004 роки

Бюджет міста Дніпропетровська - це зведений бюджет,

тому що місто Дніпропетровськ - це місто обласного значення, має 8

адміністративних районів (див. табл. 3.1). В цілому по місту виконання дохідної

частини міста Дніпропетровська виконано у 2004 році на 97,3 %.

Доходна частина бюджету м. Дніпропетровська у 2004

році, тис.грн.

|

Район

|

План

|

Факт

|

Відхилення від плану, тис.

грн.

|

Виконання, %

|

|

АНД

|

82724,5

|

78793,5

|

-3931,0

|

95,3

|

|

Бабушкінський

|

78398,2

|

79343,2

|

945,0

|

101,2

|

|

Жовтневий

|

97408,5

|

98548,5

|

1140,0

|

101,2

|

|

Індустріальний

|

79561,9

|

72527,7

|

-7034,0

|

91,2

|

|

Кіровський

|

92173,9

|

87094,3

|

-5079,6

|

94,5

|

|

Красногвардійський

|

84246,2

|

84739,4

|

493,0

|

100,6

|

|

Ленінський

|

97671,8

|

89716,6

|

-7955,2

|

92,1

|

|

Самарський

|

96837,7

|

97860,4

|

1022,7

|

101,6

|

|

Міський бюджет

|

709022,7

|

688623,6

|

-20399,1

|

97,1

|

|

Бюджет м.Дніпропетровська

|

850271,7

|

827685,8

|

-22585,9

|

97,3

|

За 2004 рік до загального фонду бюджету міста надійшло

власних доходів у сумі 532 946,5 тис.грн. при уточненому плані 523 508,3

тис.грн., або 101,8%.

Таблиця 3.2

Порівняльна структура надходжень в

міський бюджет м.Дніпропетроська та виконання планових показників у 2003 -2004

роках

На виконання вимог ст. 68 Закону

України “Про Державний бюджет України на 2004 рік” та з урахуванням

перевиконання розрахункових обсягів доходів, що враховуються при визначенні

міжбюджетних трансфертів, з бюджету міста до державного бюджету було

перераховано коштів у сумі 15538,5 тис.грн., з яких 13568,5 тис.грн. повернуті

до бюджету міста у вигляді дотації.

З урахуванням виконання норм цієї

статті бюджет міста по власних доходах не виконано, при уточненому плані

523508,3 тис.грн. фактичне виконання 517408,0 тис.грн. або 98,8%. З урахуванням

офіційних трансфертів виконання бюджету міста становить 695689,3 тис.грн. при

плані 709328,1 тис.грн., або на 98,1%.

Структура доходної частини бюджету міста

Дніпропетровська у розрізі загального та спеціального фондів за аналізуючи роки

наведена на рис.2.1.

Структура доходної частини бюджету міста

Дніпропетровська у розрізі загального та спеціального фондів за аналізуючи роки

наведена на рис.2.1.

Рис. 3.1. Структура надходжень до міського бюджету за

2004р., %

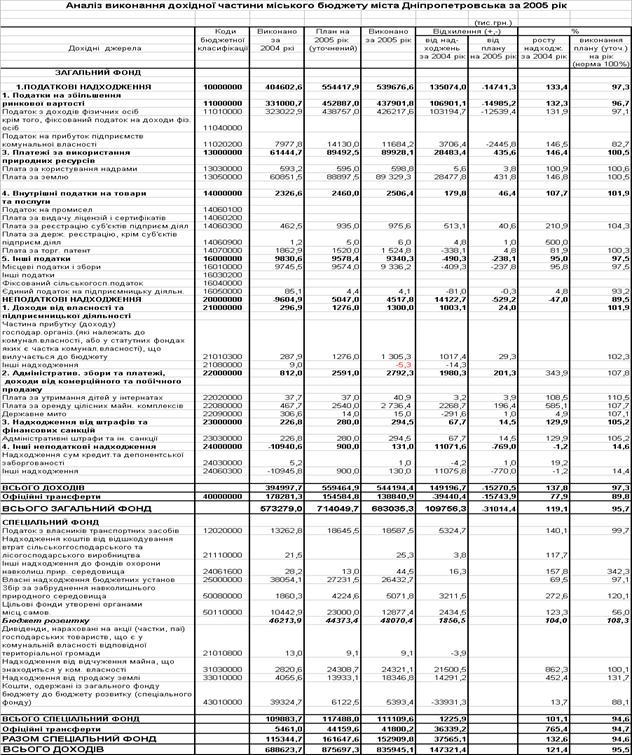

Таблиця 3.3

Структура доходів бюджету м. Дніпропетровська за 2004

р., тис.грн.

|

Доходні джерела

|

План на 2004 рік

(уточнений)

|

Виконання за 2004 рік

|

Відхилення від плану на

2004 рік

|

Виконання плану , %

|

|

Загальний фонд

|

|

|

|

|

|

Податкові надходження

|

514874,2

|

524012,0

|

9137,8

|

101,8

|

|

1. Податки на збільшення

ринкової вартості

|

330195,8

|

336283,3

|

6087,5

|

101,8

|

|

2. Платежі за використання

природних ресурсів

|

100839,0

|

104055,3

|

3216,3

|

103,2

|

|

3. Внутрішні податки на

товари та послуги

|

27017,7

|

27190,2

|

172,5

|

100,6

|

|

4. Інші податки

|

56821,7

|

56483,2

|

-338,5

|

99,4

|

|

Неподаткові надходження

|

8634,1

|

-6604,0

|

-15238,1

|

-76,5

|

|

1. Доходи від власності та

підприємницької діяльності

|

150,0

|

299,0

|

149,0

|

199,3

|

|

2. Адміністративні збори та

платежі, доходи від комерційного та побічного продажу

|

6739,5

|

7182,8

|

443,3

|

106,6

|

|

3. Надходження від штрафів

та фінансових санкцій

|

478,0

|

347,0

|

-131,0

|

72,6

|

|

4. Інші неподаткові

надходження

|

1266,6

|

-14432,8

|

-15699,4

|

-1 139,5

|

|

Офіційні трансферти

|

185819,8

|

178281,3

|

-7538,5

|

95,9

|

|

Разом загальний фонд

|

709328,1

|

695689,3

|

-13638,8

|

98,1

|

|

Спеціальний фонд

|

140943,6

|

131996,5

|

-8947,1

|

93,7

|

|

ВСЬОГО ДОХОДІВ

|

850271,7

|

827685,8

|

-22585,9

|

97,3

|

За 2004 рік до загального фонду бюджету міста надійшло

власних доходів у сумі 517408,0 тис.грн. при уточненому плані 523508,3 тис.грн.,

або 98,8%, у тому числі доходів, що враховуються при визначенні міжбюджетних

трансфертів у сумі 399670,6 тис.грн. при плані 395386,2 тис.грн. (101,1%) та

доходів, що не враховуються при визначенні міжбюджетних трансфертів у сумі

117737,4 тис.грн. при плані 128122,1 тис.грн. (91,9%).

У 2004 році надходження власних

доходів до бюджету міста по загальному фонду у порівнянні з 2003 роком

зменшилися на 11273,7 тис.грн., або 2,1%

По основних дохідних джерелах –

податку з доходів фізичних осіб та платі за землю за 2004 рік надійшло 323022,9

тис.грн. та 103382,3 тис.грн., або виконання річного плану становить 101,5% та

103,2% відповідно.

По найбільш вагомому

бюджетоутворюючому джерелу – податку з доходів фізичних осіб забезпечено

виконання планових показників, але у зв’язку із введенням з 01.01.04 згідно

Закону України “Про податок з доходів фізичних осіб” єдиної ставки податку в

розмірі 13,0% проти середньої діючої у 2003 році по місту 19,1%, надходження

цього податку у порівнянні з 2003 роком скоротилися на 23 281,1 тис. грн., або

на 6,7%.

У порівнянні з плановими

призначеннями збільшенню надходжень податку з доходів фізичних осіб сприяло

підвищення середньомісячної заробітної плати на 1-го працюючого з 554,41 грн. -

за січень 2004 року до 783,43 грн. - за грудень 2004 року, або на 41,3%,

скорочення заборгованості по несплаченій заробітній платі працюючим на

госпрозрахункових підприємствах і організаціях з 31377,2 тис.грн. – на 01.01.04

до 12825,1 тис.грн. – на 01.01.05, або на 59,1%.

По платежах плати за землю при плані

100224,0 тис.грн., фактично надійшло 103382,3 тис.грн., або 103,2% та на 10297,9

тис.грн. більше ніж у 2003 році. Ріст надходжень відбувся в основному, за

рахунок збільшення надходжень платежів по ВАТ “ДМЗ ім. Петровського”, яке у

2004 році сплатило до бюджету міста 7166,2 тис.грн. поточних платежів (у 2003

році – 4652,5 тис.грн.), а також посилення контролю за надходженням орендної

плати за землю з боку комітету комунальної власності міської ради (з 11.12.04

ці функції виконує комітет земельних відносин міської ради).

Перевиконані планові показники по

місцевих податках і зборах на 978,7 тис.грн., або на 5,4% при плані 18221,4

тис.грн. фактично надійшло 19200,1 тис.грн., що майже на рівні 2003 року (за

2003 рік надійшло 19314,6 тис.грн.) і це в умовах, коли з 01.01.04 було

скасовано готельний збір.

По податку на прибуток підприємств

комунальної власності при затвердженому плані 7133,0 тис.грн., фактично

отримано 7977,8 тис.грн., що на 844,8 тис.грн., або 11,8% перевищує планові

показники та на 3121,4 тис.грн., або 64,% фактичні надходження за 2003 рік.

Збільшення надходжень зазначених платежів відбулося, в основному, по МКВП

„Дніпроводоканал”, який за станом на 01.01.04 мав податковий борг по податку на

прибуток в сумі 2824,4 тис.грн. і протягом року погасив його в сумі 834,9

тис.грн. На покращення фінансового стану цього підприємства вплинуло підвищення

тарифів з 01.04.04 за послуги водопостачання та водовідведення для бюджетних

установ і організацій. Додатково отримані доходи склали 8,9 млн.грн.

По державному миту план перевиконано

на 372,9 тис.грн. у більшій мірі за рахунок держмита, що сплачується за місцем

розгляду та оформлення документів, у тому числі за оформлення документів на

спадщину і дарування, а також за рахунок сплати державного мита за реєстрацію

емісії цінних паперів, що надійшли від ВАТ “Нижньодніпровський трубний завод” в

сумі 300,0 тис. грн.

Надходження плати за користування

надрами у 2004 році склали 671,9 тис.грн. при плані 615,0 тис.грн.,

перевиконання 56,9 тис.грн. та більше на 513,9 тис.грн. проти надходжень за

2003 рік.

Надходження фіксованого податку на

доходи фізичних осіб від заняття підприємницькою діяльністю за 2004 рік склали

5282,6 тис.грн., при плані – 4874,3 тис.грн., перевиконано на 408,3 тис.грн. та

на 465,7 тис.грн. більше проти надходжень за 2003 рік у зв’язку із збільшенням

кількості придбаних платниками патентів за максимальною ставкою, за рахунок

чого зросла середня фактична ставка, що склалася у 2004 році (9 міс. 2004 року

– 95,67 грн.) проти 74,99 грн. – за 2003 рік.

По платі за торговий патент на деякі

види підприємницької діяльності при плані 26108,9 тис.грн. фактично отримано 26334,5

тис.грн., що на 225,6 тис.грн. перевищує планові показники та на 7329,7

тис.грн. фактичні надходження за 2003 рік.

Плата від здачі в оренду цілісних

майнових комплексів, що перебувають у комунальній власності територіальної

громади міста надходила від 4 суб’єктів підприємницької діяльності, які

орендують ці об’єкти. Всього надійшло 467,7 тис.грн. при плані 400,0 тис.грн.,

на 67,7 тис.грн., або 16,9% перевищує планові показники та на 145,1 тис.грн.,

або 45,0% фактичні надходження за 2003 рік. Збільшенню надходжень зазначеного

дохідного джерела сприяло збільшення орендних ставок у 2004 році починаючи з

серпня з 3% до 8% по кінотеатрах і для ТОВ «Готель «Дніпропетровськ» - з 5% до

10%.

Виконані річні плани по податку на промисел на 122,2% (план –

50,8 тис. грн., факт – 62,1 тис.грн.), платі за утримання дітей у школах-інтернатах

– на 107,7% (план – 35,0 тис.грн., факт – 37,7 тис.грн.).

Разом з тим, не забезпечено виконання

запланованих обсягів доходів по 5 джерелам, а саме: по єдиному податку для

суб’єктів малого підприємництва – 1360,2 тис. грн., адміністративних штрафах та

санкціях – 131,0 тис. грн., платі за реєстрацію суб’єктів підприємницької

діяльності – 65,6 тис. грн., інших надходженнях – 15704,6 тис.грн., фіксованому

сільськогосподарському податку – 2,9 тис.грн.

Планові показники по єдиному податку

для суб’єктів малого підприємництва на 2004 рік виконані на 96,5 % у сумі 37213,8

тис. грн. і більше, ніж отримано за 2003 рік (32780,5 тис. грн.) на 4433,3 тис.

грн., або 13,5 %. Не виконання запланованих обсягів у 2004 році пояснюється

наявністю податкової заборгованості (за станом на 01.01.05 вона становила 190,5

тис. грн.), а також скорочення кількості платників цього податку – юридичних

осіб на 211, по яких платежі значно більші, ніж по фізичних особах, кількість

яких збільшилася протягом року - на 526 і не компенсувала втрат податку в

цілому.

Планові показники по адміністративних

штрафах та інших санкціях не виконані у 2004 році на 131,0 тис.грн. (план – 478,0

тис.грн., факт – 347,0 тис.грн.) у зв’язку з тим, що розмір планових надходжень

по адміністративних штрафах, які накладаються відповідними комісіями при

міськ(рай)виконкомах, розраховувався з 61,5 грн., як це передбачено Законом

України “Про податок з доходів фізичних осіб”, а фактично сплачувалися - з

неоподатковуваного мінімуму доходів громадян 17 грн. з причини не приведення

Кодексу України про адміністративні правопорушення у відповідність до

вищезазначеного Закону України в частині застосування соціальної пільги - 61,5

грн.

По іншим надходженням при плані

1266,6 тис.грн. фактично отримано (-14438,0 тис.грн.), з яких перераховано з

бюджету міста до державного бюджету, згідно вимог ст. 68 Закону України “Про

Державний бюджет України на 2004 рік” 15 538,5 тис.грн.

Не виконані річні планові призначення

по платі за реєстрацію суб’єктів підприємницької діяльності - на 65,6 тис.грн.

(план – 858,0 тис.грн., факт – 792,4 тис.грн.) з причини того, що не

здійснилася запланована кількість реєстраційних дій.

По фіксованому сільськогосподарському

податку при плані 9,0 тис.грн., фактично надійшло 6,1 тис.грн., невиконання -

2,9 тис.грн. утворилося по причині зменшення доходів за результатами звітності

за 9 міс. 2004 року по ВАТ „Озеленитель” та проведення в зв’язку з цим

перерахунку по належних до сплати в бюджет платежах.

При запланованих обсягах надходжень спеціального фонду

бюджету міста на 2004 рік у сумі 140943,6 тис.грн. фактично надійшло 131996,5

тис.грн., тобто виконання становить 93,7% до уточненого плану на рік.

У порівнянні з 2003 роком надходження

власних доходів спеціального фонду бюджету міста збільшилися на 26130,7

тис.грн., або 43,1% (факт 2004 року – 86766,9 тис.грн., 2003 року – 60636,2

тис.грн.), за рахунок таких джерел: податку з власників транспортних засобів та

інших самохідних машин і механізмів на 1723,6 тис.грн., власних надходжень

бюджетних установ – на 18507,9 тис.грн., збору за забруднення навколишнього

природного середовища – на 867,1 тис.грн., цільовому фонду міської ради – на

6480,0 тис.грн., надходжень від продажу землі – на 1965,5 тис.грн.

По податку з власників транспортних

засобів та інших самохідних машин і механізмів при плані 13150,0 тис.грн.

фактично отримано 13262,8 тис.грн., що на 112,8 тис.грн., або на 0,9% перевищує

планові показники та на 1723,6 тис.грн., або 14,9% фактичні надходження за 2003

рік. Збільшення надходжень зазначеного дохідного джерела відбулося за рахунок

скорочення податкової заборгованості на 427,3 тис.грн. (на 01.01.05 – 401,4

тис.грн., 01.01.04 – 828,7 тис.грн.) та збільшенням надходжень зазначеного

податку з громадян (які сплачують його, в основному, один раз в два роки) проти

2003 року на 42,8%.

По збору за забруднення навколишнього природного середовища

при плані 1649,3 тис.грн. фактично отримано 1860,3 тис.грн., що на 211,0

тис.грн., або на 12,8% перевищує планові показники та на 867,1 тис.грн., або

87,3% фактичні надходження за 2003 рік за рахунок сплати поточних платежів ВАТ

„ДМЗ ім. Петровського” та Придніпровською ТЕС ВАТ „Дніпроенерго” в загальній

сумі 854,6 тис.грн., які в 2003 році сплачували ці платежі в значно менших

розмірах.

У 2004 році не забезпечено виконання планових показників до

бюджету розвитку на 6650,6 тис.грн., з них по відчуженню майна – на 620,2

тис.грн. та 6024,4 тис.грн. – по продажу землі .

Надходження від продажу землі у 2004 році виконані на 40,2%,

при плані 10080,0 тис.грн., фактично надійшло до бюджету міста 4055,6 тис.грн.,

невиконання пояснюється недостатнім попитом на придбання земельних ділянок, а

також не отримання погодження Кабінетом Міністрів України на придбання

земельної ді-лянки ТОВ „Метро Кеш Енд Кері

Україна”.

Надходження від відчуження майна, що знаходиться у

комунальній власності виконані на 82,0%, при плані 3440,8 тис.грн., фактично

надійшло до бюджету міста 2820,6 тис.грн. Невиконання пов’язано із перенесенням

з організаційних причин продажу деяких об’єктів на слідуючий рік.

Власні надходження бюджетних установ виконані

в сумі 54262,0 тис.грн. при уточненому річному плані 56914,9 тис.грн., або на

95,3%.

До цільового фонду бюджету міста

надійшло 10442,9 тис. грн. при плані на рік 10438,5 тис.грн. або 100,0 %.

До Державного бюджету за 2004 рік

надійшло доходів за рахунок яких здійснюється перерахування дотацій

вирівнювання у сумі 1896676,1 тис. грн., при річному плані 1854611,5 тис. грн.,

тобто забезпечено виконання на 102,3%.

За станом на 01.01.05 податковий борг

до бюджетів усіх рівнів складає 45920,9 тис. грн., у тому числі до бюджету

міста 11234,2 тис. грн. проти 110341,0 тис.грн. та 14224,6 тис.грн. відповідно

на 01.03.04.

Зменшення податкового боргу до

бюджету міста відбулося, в основному, за рахунок переведення обліку податкового

боргу по МКВП „Дніпроводоканал” із активного в пасивний у зв’язку з відкриттям

справи про банкрутство по цьому платнику (6965,7 тис.грн.) та погашенням боргів

окремими боржниками, як: ВАТ „Продмаш” – 352,6 тис.грн., ВАТ „Світлофор” – 90,6

тис.грн. та інші.

Крім вищезазначених, вагомі суми

платежів заборгували бюджету міста підприємства - банкрути, окремі з яких вже

не один рік знаходяться в процедурі банкрутства, зокрема, ВАТ “ДМЗ ім.

Петровського” – 16948,0 тис. грн., МВКП “Дніпроводоканал” – 6428,6 тис. грн.,

ВАТ “Дніпропрес” – 1008,4 тис. грн. та інші.

3.2 Аналіз звіту про виконання бюджету м.

Дніпропетровська

за

2004 - 2005 роки

При позитивних тенденціях в розвитку

економіки міста забезпечено виконання розрахункових показників по доходах

бюджету міста на 2005 рік, доведених Міністерством фінансів України, однак

затверджені місцевими радами із збільшенням проти розрахункових показників

Міністерства фінансів України – не вдалося виконати.

Таблиця 3.4

Доходна частина бюджету м. Дніпропетровська у 2005

році, тис.грн.

|

Район

|

План

|

Факт

|

Відхилення від плану, тис.

грн

|

Виконання, %

|

|

АНД

|

133194,8

|

125673,9

|

-7520,9

|

94,4

|

|

Бабушкінський

|

105621,7

|

103846,9

|

-1774,8

|

98,3

|

|

Жовтневий

|

101213,5

|

98145,7

|

-3067,8

|

97,1

|

|

Індустріальний

|

105724,9

|

98968,3

|

-6756,6

|

93,1

|

|

Кіровський

|

113682,8

|

105736,3

|

-7946,5

|

93,0

|

|

Красногвардійський

|

104837,1

|

99261,7

|

-5575,4

|

95,1

|

|

Ленінський

|

103385,7

|

100663,1

|

-2722,6

|

97,4

|

|

Самарський

|

108036,8

|

103649,2

|

-4387,6

|

96,0

|

|

Міський бюджет

|

875697,3

|

835945,1

|

-39752,2

|

95,5

|

|

Бюджет м.Дніпропетровська

|

1053789,0

|

1015450,8

|

-38338,2

|

96,4

|

Таблиця 3.5

Порівняльна структура надходжень в

міський бюджет м.Дніпропетроська та виконання планових показників у 2004 - 2005

роках

У порівнянні з 2005 роком надходження

власних доходів спеціального фонду бюджету міста збільшилися на 38752,8

тис.грн., або 44,7% (факт 2005 року – 125519,7 тис.грн., факт 2004 року – 86766,9

тис.грн.), за рахунок таких джерел: податку з власників транспортних засобів та

інших самохідних машин і механізмів на 5324,7 тис.грн., збору за забруднення

навколишнього природного середовища – на 3211,5 тис.грн., цільового фонду

міської ради – на 2434,5 тис.грн., надходжень від продажу землі – на 14291,2

тис.грн., надходжень від відчуження майна, що знаходиться у комунальній

власності – на 21500,5 тис.грн.

Рис. 3.2. Структура надходжень до міського бюджету за

2005р., %

Таблиця 3.6

Структура доходів до міського бюджету за 2005 р.,

тис.грн.

|

Доходні джерела

|

План на 2005 рік

(уточнений)

|

Виконання за 2005 рік

|

Відхилення від плану на

2005 рік

|

Виконання плану , %

|

|

Загальний фонд

|

|

|

|

|

|

Податкові надходження

|

704583,1

|

691872,1

|

-12711,0

|

98,2

|

|

1. Податки на збільшення

ринкової вартості

|

457756,5

|

442643,8

|

-15112,7

|

96,7

|

|

2. Платежі за використання

природних ресурсів

|

138673,2

|

141588,5

|

2915,3

|

102,1

|

|

3. Внутрішні податки на

товари та послуги

|

39692,4

|

39906,2

|

213,8

|

100,5

|

|

4. Інші податки

|

68461,0

|

67733,6

|

-727,4

|

98,9

|

|

Неподаткові надходження

|

10476,8

|

10012,5

|

-464,3

|

95,6

|

|

1. Доходи від власності та

підприємницької діяльності

|

1280,0

|

1304,7

|

24,7

|

101,9

|

|

2. Адміністративні збори та

платежі, доходи від комерційного та побічного продажу

|

7847,6

|

7988,4

|

140,8

|

101,8

|

|

3. Надходження від штрафів

та фінансових санкцій

|

399,1

|

441,2

|

42,1

|

110,5

|

|

4. Інші неподаткові

надходження

|

950,1

|

278,2

|

-671,9

|

29,3

|

|

Офіційні трансферти

|

154584,8

|

138840,9

|

-15743,9

|

89,8

|

|

Разом загальний фонд

|

869644,7

|

840725,5

|

-28919,2

|

96,7

|

|

Спеціальний фонд

|

184144,3

|

174725,3

|

-9419,0

|

94,9

|

|

ВСЬОГО ДОХОДІВ

|

1053789,0

|

1015450,8

|

-38338,2

|

96,4

|

За 2005 рік до загального фонду бюджету міста надійшло

власних доходів у сумі 701884,6 тис.грн. при уточненому плані 715059,9

тис.грн., не виконання становить 13175,3 тис.грн., або 98,2%. З урахуванням

офіційних трансфертів до бюджету міста надійшло 840725,5 млн.грн. виконання

планових показників забезпечено на 96,7%.

Доходи, що враховуються при визначенні міжбюджетних

трансфертів отримані у сумі 524212,6 тис.грн. при плані 537712,2 тис.грн.

(97,5%), доходи, що не враховуються при визначенні міжбюджетних трансфертів -

177672,0 тис.грн. при плані 177347,7 тис.грн. (100,2%).

У 2005 році надходження власних

доходів до бюджету міста по загальному фонду у порівнянні з 2004 роком

збільшилися на 184476,6 тис.грн., або 35,7%, в основному, по податку з доходів

фізичних осіб та платежах плати за землю відповідно на 103194,7 тис.грн. та

37297,9 тис.грн., або на 31,9% та 36,1%.

У 2005 році фактичні надходження у

порівнянні з 2004 роком збільшилися (зменшилися) більше ніж в 1,5 рази, по

таким податкам і зборам:

- надходження від відчуження майна,

що знаходиться у комунальній власності збільшилися на 21500,5 тис.грн., або в

8,6 разів (2004 рік – 2820,6 тис.грн., 2005 рік – 24321,1 тис.грн.), в

основному за рахунок того, що у 2005 році відбувся продаж на аукціоні

незавершеного будівництва готельного комплексу „Парус” на суму 19482,3

тис.грн.;

- надходження від продажу землі

збільшилися на 14291,2 тис.грн., або в 4,5 разів (2004 рік – 4055,6 тис.грн.,

2005 рік – 18346,8 тис.грн.), в основному, за рахунок продажу земельної ділянки

несільськогосподарського призначення ТОВ „Метро Кеш Кері Україна” на суму

11578,9 тис.грн.;

- збір за використання місцевої

символіки збільшився на 0,4 тис.грн., або в 1,7 разів (2004 рік – 0,6 тис.грн.,

2005 рік – 1,0 тис.грн.) за рахунок збільшення обсягів виробленого ЗАТ

„Телевізійна служба м. Дніпропетровська” комерційного інформаційного продукту з

використанням символіки міста;

- збір із власників собак зменшився

на 0,1 тис.грн. (2004 рік – 0,2 тис.грн., 2005 рік – 0,1 млн.грн.) за рахунок

недостатньої свідомості платників збору (громадян-власників собак), на яких

покладено відповідальність за повнотою, правильністю та своєчасністю

надходження зазначеного збору;

- надходження коштів, що отримуються

бюджетними установами від господарської, або виробничої діяльності зменшилися

на 947,8 тис.грн., або на 85,7% (2004 рік – 1105,7 тис.грн., 2005 рік – 157,9

тис.грн.) за рахунок того, що відділ освіти Кіровського району у місті у 2004

році по зазначеному коду відобразив надходження від платних послуг у сумі 987,9

тис.грн., а в 2005 році – по к. 25010100 „Плата за послуги, що надаються

бюджетними установами, згідно з функціональними повноваженнями”;

- надходження коштів, що отримуються

бюджетними установами на виконання окремих доручень та інвестиційних проектів

збільшилися на 2713,9 тис.грн., або в 1,7 разів (2004 рік – 3882,7 тис.грн.,

2005 рік – 6596,7 тис.грн.) з причини збільшення спонсорських надходжень.

У 2005 році найбільша сума невиконання загального

фонду бюджету міста допущена по податку з доходів фізичних осіб - 12539,4

тис.грн. (план – 438757,0 тис.грн., факт – 426217,6 тис.грню), планові

призначення якого на 2005 рік визначалися виходячи із росту середньої

заробітної плати по місту на 37,4%, як передбачалося в цілому по Україні,

фактично в цілому по місту вона збільшилася на 35,6%. (при фактичній середній

заробітній платі за 2004 рік в цілому по місту 655,11 грн., прогнозними

розрахунками передбачалася - 900,12 грн., фактично за оперативними

статистичними даними за 2005 рік вона становить 888,64 грн.).

Не вдалося скоротити заборгованість по заробітній

платі госпрозрахункових підприємств і організацій міста, яка за станом на

01.01.06 складає 19506,1 тис.грн. і у порівнянні з 01.01.05 вона скоротилася на

2172,5 тис.грн. (уточнена 01.01.05 – 21678,6 тис.грн.).

У порівнянні з 2004 роком надходження цього податку

збільшилися на 103194,7 тис.грн., або 31,9%.

Протягом 2005 року недостатніми

темпами скорочувався податковий борг підприємств житлово-комунального

господарства, фінансовий стан яких незадовільний через невідповідність

собівартості послуг, що надаються, встановленому тарифу. Заборгованість по

житлових організаціях міста протягом 2005 року збільшилася на 539,9 тис.грн.

(01.01.05 – 1643,2 тис.грн., 01.01.06 – 2183,1 тис.грн.).

Крім того, по МКВП „Дніпроводоканал”

податкова заборгованість протягом 2005 року скоротилася тільки на суму 1238,3

тис.грн. (01.01.05 - 1989,5 тис.грн., 01.01.06 – 751,2 тис.грн.), при

запланованій 1989,5 тис.грн.

Із зазначених причин, планові призначення

по податку на прибуток підприємств комунальної власності не виконані на суму

2445,8 тис.грн., або на 17,3%.

У порівнянні з 2004 роком надходження

податку на прибуток підприємств комунальної власності збільшилися на 3706,4

тис.грн., або 46,5%.

Не надійшло до запланованої суми

фіксованого податку на доходи фізичних осіб від зайняття підприємницькою

діяльністю 127,5 тис.грн., або 2,6%, за рахунок того, що фактичне скорочення

кількості платників цього податку за станом на 01.01.06 становить 10,5% проти

врахованих у планових розрахунках 4,1 % (01.01.05 – 7182; 01.01.06 – 6427 ). У

порівнянні з 2004 роком надходження цього податку зменшилися на 540,6 тис.грн.,

або 10,2%.

По єдиному податку для суб’єктів

малого підприємництва не виконання планових призначень у сумі 1032,3 тис.грн.

відбулося через не досягнення запланованого росту кількості платників. При

запланованому зростанні кількості платників фізичних осіб на 22,4%, фактично

ріст становить 10,7% (01.01.05 – 17730 осіб, 01.01.06 – 19621 осіб).

У порівнянні з 2004 роком надходження

зазначеного дохідного джерела зросли на 10527,6 тис.грн., або 28,3% за рахунок

того, що у І кварталі 2005 року до місцевих бюджетів зараховувалося 100%

зазначеного податку, згідно з Законом України „Про Державний бюджет України на

2005 рік”, замість 43 % протягом усього 2004 року.

Планові призначення по державному миту на 2005 року

виконані в сумі 5211,1 тис.грн., або 98,9%, не виконання пов’язано з

проблемами, що виникали у зв’язку із введенням в дію з 01.01.05 ст. 11,13,14

Закону України „Про податок з доходів фізичних осіб” в частині оподаткування

операцій з купівлі-продажу нерухомого майна, що знизило активність населення з

купівлі – продажу нерухомості. З цієї ж причини зменшилися надходження

державного мита у 2005 році у порівнянні з 2004 роком на 1466,3 тис.грн., або

22,0%.

У 2005 році не виконанні планові

призначення по іншим надходженням на 673,8 тис.грн., або 70,9 % (план - 949,9

тис.грн., факт - 276,1 тис.грн.). У порівнянні з 2004 роком вони збільшилися на

14714,1 тис.грн. за рахунок того, що у 2004 році по зазначеному коду платежів

відображалися суми коштів, що були перераховані до Державного бюджету України у

відповідності зі ст. 68 Закону України „Про Державний бюджет України на 2004

рік”.

Перевиконання запланованих сум

надходжень по платежах плати за землю на 2909,1 тис.грн., або 2,1% (план –

137771,1 тис.грн., факт – 140680,2 тис.грн.) та збільшення надходжень у

порівнянні з минулим роком на 37297,9 тис.грн., або 36,1%, відбулося за рахунок

сплати у поточному році до бюджету міста боргу минулих років у сумі 15511,5

тис.грн. ВАТ „ДМЗ ім. Петровського” та сплати поточних платежів ДП ВО

„Південний машинобудівний завод ім. О.М. Макарова” у сумі 16246,6 тис.грн., яке

у 2004 році мало пільгу по сплаті цього податку.

Місцевих податків і зборів у 2005

році отримано в сумі 19915,4 тис.грн. при плані 19645,6 тис.грн., що на 269,8

тис.грн., або 1,4% перевищує планові показники та на 715,3 тис.грн., або 3,7%

більше проти 2004 року.

Збільшення

надходжень проти запланованих забезпечено ростом надходжень таких податків і

зборів:

- податку з

реклами – на 55,5 тис.грн. через збільшення об’єктів оподаткування;

- комунального

податку – на 719,0 тис.грн., в основному, за рахунок погашення заборгованості

минулих років ВАТ “ДМЗ ім. Петровського” у сумі 519,2 тис.грн. та збільшення

чисельності працюючих на підприємствах і організаціях міста (середньооблікова

чисельність працюючих у 2004 році – 364,1 тис.чол., у 2005 році – 371,9

тис.чол.);

- збору за

використання місцевої символіки - на 0,4 тис.грн. через збільшення обсягів

виробленого Дніпропетровським телебаченням комерційного інформаційного продукту

з використанням символіки міста;

- збору за

видачу дозволу на розміщення об’єктів торгівлі – на 12,4 тис. грн. за рахунок

збільшення кількості наданих дозволів (2004 рік – 940 од., 2005 рік – 1025

од.).

Не отримано до

запланованих сум ринкового збору – 409,6 тис.грн. і збору за припаркування

автотранспорту – 107,8 тис.грн.

Не виконання

запланованих сум та зменшення надходжень по:

- ринковому

збору відбулося за рахунок зменшення його надходжень від КП “Центральний ринок”

на 576,0 тис.грн. (2004 рік – 5029,7 тис.грн., 2005 рік – 4453,7 тис.грн.). В

теперішній час проводиться комплексна перевірка зазначеного ринку по виявленню

причин зниження надходжень ринкового збору;

- збору за паркування автотранспорту

– за рахунок зменшення надходжень від МКП “Міськавтопарк” на 100,2 тис.грн., в

тому числі від продажу абонементів – на 355,6 тис. грн. (2004 рік – 653,4 тис.

грн., 2005 рік – 297,8 тис.грн.) у зв’язку з тим, що починаючи з ІІ кварталу

2005 року придбання цих абонементів не є обов’язковим для суб’єктів

господарювання, які виявили бажання здійснювати пасажирські перевезення.

Плати за оренду майнових комплексів та іншого майна,

що у комунальній власності, надійшло у сумі 2736,4 тис.грн., при плані 2540,0

тис.грн., або на 196,4 тис.грн. більше планових призначень 2005 року та на

2268,7 тис.грн. більше фактичних надходжень 2004 року, за рахунок того, що у

2005 році до зазначеного дохідного джерела крім плати за оренду цілісних

майнових комплексів чотирьох об'єктів: ТОВ „Готель „Дніпропетровськ”, ДКП КДЦ

„Салют”, МДК КПП „Сінема” і МКП кінотеатр „Січ” зараховувалися надходження

30,0% від суми отриманої орендної плати за здачу в оренду майна, що перебуває

на балансовому обліку підприємств комунальної власності територіальної громади

міста, у відповідності із рішенням міської ради від 08.12.04 № 47/22 „Про зміни

та доповнення до Порядку передачі в оренду нежитлових приміщень, що перебувають

у комунальній власності територіальної громади міста”.

Планові показники по адміністративних

штрафах та інших санкціях виконані у сумі 441,4 тис.грн при плані 399,1

тис.грн., або більше на 42,1 тис.грн. та на 94,2 тис.грн. проти фактичних

надходжень за 2004 рік за рахунок активізації роботи адміністративних комісій

при міськ(рай)виконкомах.

Річні планові призначення по платі за

реєстрацію суб’єктів підприємницької діяльності перевиконані на 40,6 тис.грн.

(план – 935,0 тис.грн., факт – 975,6 тис.грн.) за рахунок збільшення кількості

реєстраційних дій.

Плати за користування надрами

місцевого значення надійшло у сумі 907,7 тис.грн. при плані 901,7 тис.грн., або

на 6,0 тис.грн. більше планових призначень 2005 року та на 235,87 тис.грн.

більше фактичних надходжень 2004 року за рахунок зростання потреби у видобутку

щебеню для будівництва та одноразового надходження цієї плати від підприємства

„Дніпропетровська технічна дільниця водних шляхів” в сумі 166,7 тис.грн.

Виконані річні плани по збору за спеціальне

використання лісових ресурсів місцевого значення на 150,0% (план-0,4 тис.грн.,

факт – 0,6 тис.грн.), платі за державну реєстрацію, крім плати за державну

реєстрацію суб’єктів підприємницької діяльності – на 120,0% (план - 5,0

тис.грн., факт – 6,0 тис.грн.), фіксованому сільськогосподарському податку – на

126,4% (план – 5,3 тис.грн., факт – 6,7 тис.грн.), платі за утримання дітей у

школах-інтернатах – на 110,5% (план – 37,0 тис.грн., факт – 40,9 тис.грн.).

При запланованих обсягах надходжень спеціального фонду

бюджету міста на 2005 рік у сумі 184140,4 тис.грн. фактично надійшло 174725,2

тис.грн., тобто виконання становить 94,9% до уточненого плану на рік.

У порівнянні з 2005 роком надходження

власних доходів спеціального фонду бюджету міста збільшилися на 38752,8

тис.грн., або 44,7% (факт 2005 року – 125519,7 тис.грн., факт 2004 року – 86766,9

тис.грн.), за рахунок таких джерел: податку з власників транспортних засобів та

інших самохідних машин і механізмів на 5324,7 тис.грн., збору за забруднення

навколишнього природного середовища – на 3211,5 тис.грн., цільового фонду

міської ради – на 2434,5 тис.грн., надходжень від продажу землі – на 14291,2

тис.грн., надходжень від відчуження майна, що знаходиться у комунальній

власності – на 21500,5 тис.грн.

По податку з власників транспортних

засобів та інших самохідних машин і механізмів при плані 18645,6 тис.грн.

фактично отримано 18587,5 тис.грн., або 99,7%, не виконання за рахунок не

скорочення податкового боргу у сумі 334,4 тис.грн. (Автогосподарство УМВС

України у Дніпропетровській області – 203,6 тис.грн.). У порівнянні з 2004

роком надходження збільшилися на 5324,7 тис.грн., або на 40,1%, в основному, за

рахунок збільшення ставок цього податку, згідно з Законом України „Про внесення

змін до Закону України „Про Державний бюджет України на 2005 рік” та деяких

інших законодавчих актів України”.

По збору за забруднення навколишнього природного

середовища при плані 4224,6 тис.грн. фактично отримано 5071,8 тис.грн., що на

272,6 тис.грн., або на 20,1% перевищує планові показники та на 3211,5 тис.грн.,

або в 2,7 разів більше фактичних надходжень за 2004 рік, в основному, за рахунок

сплати податкового боргу минулих років ВАТ „ДМЗ ім. Петровського” в сумі 433,6

тис.грн. (залишок податкового боргу на 01.01.06 – 417,4 тис.грн.) та

Придніпровською ТЕС ВАТ „Дніпроенерго” - 841,8 тис.грн. (на 01.01.06 – 4976,9

тис.грн.).

У 2005 році забезпечено виконання планових показників

до бюджету розвитку в сумі 50082,3 тис.грн. при плані 46536,4 тис.грн., або

виконання становить 107,6%.

До бюджету розвитку у 2005 році зараховувалися

дивіденди, нараховані на акції (частки, паї) господарських товариств, що є у

комунальній власності - 9,1 тис.грн., надходження від продажу землі – 18346,8

тис.грн., надходження від відчуження майна, що знаходиться у комунальній

власності – 24321,1 тис.грн. та кошти, одержані із загального фонду до бюджету

розвитку (спеціального фонду) – 7405,3 тис.грн.

Надходження від відчуження майна, що

знаходиться у комунальній власності отримано у сумі 24321,1 тис.грн., або

100,1% до плану, у порівнянні з 2004 роком вони збільшилися на 21500,5

тис.грн., або в 8,6 разів (2004 рік – 2820,6 тис.грн.), в основному за рахунок

того, що у 2005 році відбувся продаж на аукціоні незавершеного будівництва

готельного комплексу „Парус” на суму 19482,3 тис.грн.

Надходжень від продажу землі отримано

у сумі 18346,8 тис.грн., або 131,7% до плану, у порівнянні з 2004 роком вони

збільшилися на 14291,2 тис.грн., або в 4,5 разів (2004 рік – 4055,6 тис.грн.,

2005 рік – 18346,8 тис.грн.), в основному, за рахунок продажу земельної ділянки

несільськогосподарського призначення ТОВ „Метро Кеш Кері Україна” на суму 11578,9

тис.грн.

До бюджету міста отримано дивідендів,

нарахованих на акції (частки, паї) господарських товариств, що є у комунальній

власності у сумі 9,1 тис.грн. від ЗАТ „Екоцентр” – 1,7 тис.грн., ТОВ

„Спортленд” – 7,4 тис.грн.

Власні надходження бюджетних установ виконані

в сумі 46236,2 тис.грн. при уточненому плані на рік 47561,2 тис.грн., або

97,2%.

До цільового фонду бюджету міста при плані на рік

23000,0 тис.грн. надійшло коштів у сумі 12877,4 тис.грн, або 56,0 % до річного

плану, з них надходжень від залучених на договірних засадах коштів підприємств,

установ та організацій міста – 11366,7 тис.грн.; плати за резервування

земельних ділянок – 819,9 тис.грн., коштів, що залучаються управлінням

транспорту міської ради на договірних засадах, – 102,6 тис.грн., інших

надходжень – 588,2 тис.грн.

Планові показники доходів загального

фонду Державного бюджету, за рахунок яких здійснюється перерахування дотацій

вирівнювання місцевим бюджетам по місту виконані у сумі 3351287,6 тис.грн., при

плані 3372975,1 тис.грн., або 99,4%.

Не виконання планових призначень

Державного бюджету відбулося, в основному, за рахунок податків і зборів,

контроль за стягненням яких покладено на Дніпропетровську регіональну митницю –

69979,6 тис.грн. Тільки планові призначення по вивізному миту не виконані на

104377,3 тис.грн. (план – 133381,0 тис.грн., факт – 29003,7 тис.грн.).

За станом на 01.01.06 податковий борг до бюджетів усіх

рівнів складає 85359,6 тис.грн., в тому числі до бюджету міста 9412,0 тис.грн.

і у порівнянні з початком року збільшився до бюджетів усіх рівнів на 39438,7

тис.грн., а до бюджету міста скоротився на 1822,2 тис.грн. (на 01.01.05 борг до

бюджетів усіх рівнів - 45920,9 тис.грн., в т. ч. до бюджету міста - 11234,2

тис.грн.).

За станом на 01.01.06 податковий борг до бюджетів усіх

рівнів підприємств комунальної власності територіальної громади міста складає

6600,4 тис. грн., у тому числі до бюджету міста – 2419,6 тис.грн. і у

порівнянні з початком року збільшився до бюджетів усіх рівнів на 3711,8

тис.грн. (в основному, за рахунок передачі з обласної комунальної власності ДП

ОКП «Дніпротеплоенерго» із заборгованістю за станом на 01.01.06 2253,7 тис.

грн.), у тому числі до бюджету міста – на 219,0 тис.грн.

При загальному зменшенні податкового боргу до бюджету

міста допущено його ріст по податку з доходів фізичних осіб на суму 2206,8

тис.грн. (01.01.05 – 450,2 тис.грн., 01.01.06 – 2657,0 тис.грн.) за рахунок

донарахувань за актами перевірок державних податкових інспекцій міста

(Дніпропетровської філії товарної біржі “Еверест” – 1509,2 тис.грн., АКБ

“Прем’єрбанк” – 168,4 тис.грн., ПП Гайдай – 207,5 тис.грн., ПП Єпов – 86,0

тис.грн.).

Протягом 2005 року КВП

„Дніпропетровський комбайновий завод” сплачено у рахунок погашення податкового

боргу за 2005 рік платежів плати за землю в сумі 2034,0 тис.грн., з яких 900,0

тис.грн. за рахунок реалізації майна.

Кількість підприємств і організацій,

які порушують діюче законодавство про оплату праці в Україні та платять її у

розмірі менше мінімальної, за результатами звітності за ІV квартал 2005 року

(за даними Державної податкової адміністрації у Дніпропетровській області) у

місті зменшилася на 67,9 % і становить 1573 проти 4893 - за станом на 01.01.05.

Середня заробітна плата по зазначених підприємствах дещо збільшилась і

становить на 01.01.06 238,94 грн. проти 142,16 грн. за станом на 01.01.05.

3.3 Аналіз звіту про виконання бюджету м.

Дніпропетровська

за

2005 - 2006 роки

За 2006 рік до бюджету міста надійшло доходів у сумі

1351588,0 тис.грн. при уточненому плані 1396941,8 тис.грн., або 96,8%, не

виконання становить 45353,8 тис.грн. До загального фонду бюджету міста за 2006

рік надійшло доходів з урахуванням офіційних трансфертів у сумі 1057946,8

тис.грн. виконання планових показників забезпечено на 97,1%, до спеціального

фонду – 293641,2 тис.грн. та 95,5 % відповідно.

Таблиця 3.7

Доходна частина бюджету м. Дніпропетровська у 2006

році, тис.грн.

|

Район

|

План

|

Факт

|

Відхилення від плану, тис.

грн

|

Виконання, %

|

|

АНД

|

133194,8

|

128485,1

|

-4709,7

|

96,5

|

|

Бабушкінський

|

145649,2

|

138596,9

|

-7052,3

|

95,2

|

|

Жовтневий

|

135856,9

|

130381,7

|

-5475,2

|

96,1

|

|

Індустріальний

|

135895,3

|

129852,5

|

-6042,8

|

95,6

|

|

Кіровський

|

148237,8

|

141857,4

|

-6380,4

|

96,1

|

|

Красногвардійський

|

130756,8

|

127756,8

|

-3000,0

|

97,7

|

|

Ленінський

|

136264,2

|

131078,4

|

-5185,8

|

96,2

|

|

Самарський

|

143077,9

|

137676,1

|

-5401,8

|

96,2

|

|

Міський бюджет

|

1108932,9

|

1065684,9

|

-43 248,0

|

96,1

|

|

Бюджет м.Дніпропетровська

|

1396941,8

|

1351588,0

|

- 45 353,8

|

96,8

|

У порівнянні з 2005 роком надходження

власних доходів спеціального фонду бюджету міста збільшилися на 118915,9

тис.грн., або 68,1% (факт 2005 року – 174725,3 тис.грн., факт 2006 року – 293641,2

тис.грн.), за рахунок таких джерел: податку з власників транспорту 8668,3

тис.грн., цільового фонду міської ради – на 7296,2 тис.грн., власних надходжень

бюджетних установ – на 7878,2 тис.грн., офіційних трансфертів – на 111863,3

тис.грн. тощо.

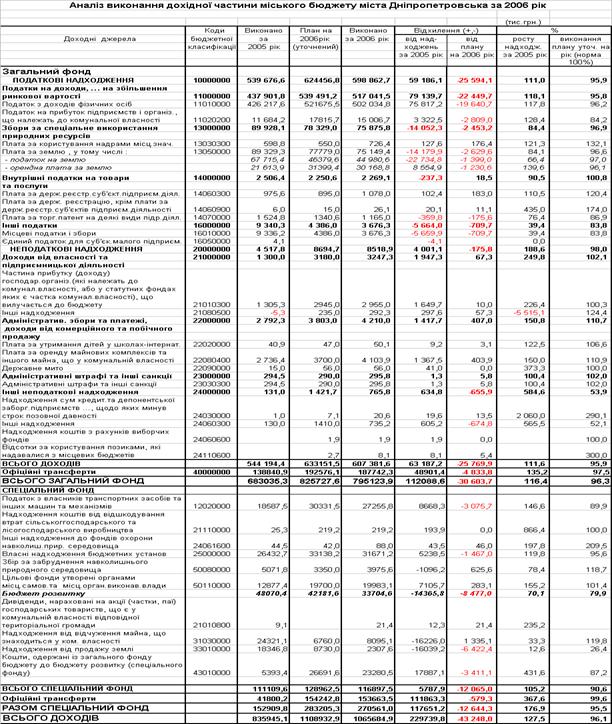

Таблиця 3.8

Порівняльна структура надходжень в міський бюджет

м.Дніпропетроська та виконання планових показників у 2005 - 2006 роках

|

|

|

Таблиця 3.9

Надходження до міського бюджету за 2006 р., тис.грн..

|

Доходні джерела

|

План на 2006 рік

(уточнений)

|

Виконання за 2006 рік

|

Відхилення від плану на

2006 рік

|

Виконання плану , %

|

|

Загальний фонд

|

|

|

|

|

|

Податкові надходження

|

883543,0

|

856882,5

|

-26660,5

|

97,0

|

|

1. Податки на збільшення

ринкової вартості

|

635516,2

|

614665,2

|

-20851,0

|

96,7

|

|

2. Платежі за використання

природних ресурсів

|

139182,8

|

137491,3

|

-1691,5

|

98,8

|

|

3. Внутрішні податки на

товари та послуги

|

44767,7

|

40208,1

|

-4559,6

|

89,8

|

|

4. Інші податки

|

64076,3

|

64517,9

|

441,6

|

100,7

|