Бюджетное прогнозирование и планирование: сущность, методы и роль в организации бюджетного процесса

Министерство

образования Российской Федерации

Хабаровская

государственная академия экономики и права

Кафедра финансов

КОНТРОЛЬНАЯ

РАБОТА

по дисциплине

«Организация

бюджетного процесса»

Тема 6.

Бюджетное прогнозирование и планирование:

сущность, методы

и роль в организации бюджетного процесса

Выполнила: студ. заочного обучения

гр. ФК (с) – 72 ГМФ 6 курс

Логвинова Евгения Александровна

Зачетная книжка №: з-0620558

Хабаровск 2009

Содержание

Введение

1.

Теоретические основы бюджетного прогнозирования и планирования

2.

Система бюджетного прогнозирования и планирования РФ

3.

Совершенствование системы бюджетного планирования и прогнозирования в РФ

Заключение

Список

литературы

Введение

Тема данной работы

актуальна для изучения, т.к. бюджет – это форма

образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления,

поэтому изучение основ порядка составления не только федерального бюджета, но и

бюджетов субъектов РФ и местного самоуправления является важным аспектом

изучения бюджетного планирования и прогнозирования в целом.

Цель

выполнения работы – изучение организации бюджетного планирования и

прогнозирования.

В

соответствии с целью, к задачам работы относятся:

-

рассмотрение сущности и необходимости планирования и прогнозирования;

- изучение

организации и особенностей процесса планирования;

- обзор

методов совершенствования процесса планирования и

прогнозирования бюджетов.

Планирование

относится к числу важных методов государственного регулирования экономики. Оно

осуществляется путем разработки заданий по целенаправленному воздействию на

процесс воспроизводства. Являясь одной из основных функций управления,

планирование обеспечивает не только целенаправленное, но и динамичное и

пропорциональное развитие объекта управления.

Основными методами

изучения вопросов работы является изучение и рассмотрение законодательных

актов, специальной литературы и материалов периодической печати.

1. Теоретические

основы бюджетного прогнозирования и планирования

Под прогнозом

понимается научно-обоснованное суждение о возможных состояниях объекта в

будущем, об альтернативных путях и сроках его осуществления.

Социально-экономическое прогнозирование – это процесс разработки экономических

и социальных прогнозов, основанный на научных методах познания экономических и

социальных явлениях и использования всей совокупности методов, способов и

средств экономической прогностики.

Прогнозирование имеет

две стороны или плоскости конкретизации: предсказательную (дескриптивную,

описательную); предуказательную (предписательную). Предсказание означает

описание возможных или желательных перспектив, состояний, решений проблем

будущего. Предуказание означает решение этих проблем, путем использования

информации о будущем в целенаправленной деятельности.

Таким образом, в

прогнозировании различают два аспекта: теоретико-познавательный и

управленческий.

Экономическое

прогнозирование имеет своим объектом процесс конкретного расширенного

воспроизводства во всем его многообразии. Предметом экономического

прогнозирования является познание возможных состояний функционирующих

экономических объектов в будущем, исследование закономерностей и способов

разработки экономических прогнозов.

В основе экономического

прогнозирования лежит предположение о том, что будущее состояние экономики в

значительной мере предопределяется ее прошлым и настоящим состояниями. Будущее

несет в себе и элементы неопределенности. Это объясняется следующими моментами:

- наличием не одного, а

множества вариантов возможного развития;

-действие экономических

законов в будущем зависит не только от прошлого и настоящего состояний

экономики, но и от управленческих решений, которые еще только должны быть

приняты и реализованы;

-неполнота степени

познания экономических законов, дефицит и недостаточная надежность информации.

Единство определенности

(детерминированности) и неопределенности будущего – решающая предпосылка

экономического прогнозирования. Если бы будущее было полностью определенным, то

тогда бы не было потребности в прогнозировании. При неопределенности будущего

сама возможность экономического прогнозирования исключается.

Важную роль в развитии

экономического прогнозирования играет прикладная научная дисциплина прогностика

и ее составная часть – экономическая прогностика.

Прогнозирование следует

рассматривать в комплексе с более широким понятием – предвидением, которое дает

опережающее отображение действительности, основанное на познании законов

природы, общества и мышления. Различают три формы научного предвидения:

гипотезу, прогноз и план.

Гипотеза характеризует

научное предвидение на уровне общей теории. На уровне гипотезы дается

качественная характеристика исследуемых объектов, выражающая общие

закономерности их поведения.

Прогноз в сравнении с

гипотезой имеет значительно большую качественную и количественную

определенность и отличается большей достоверностью.

План представляет собой

постановку точно определенной цели и предвидение конкретных, детальных событий

исследуемого объекта. Его отличительные черты: определенность, конкретность,

адресность, обязательность или индикативность. Между прогнозом и планом имеются

существенные различия. Прогноз носит вероятностный, а план обязательный

характер. План – это однозначное решение, прогноз же по своей сущности имеет

вероятное содержание. В то время как планирование направлено на принятие и

практическое осуществление управленческих решений, цель прогнозирования –

создать научные предпосылки для их принятия.

Таким образом, задача

экономического прогнозирования состоит, с одной стороны, в том, чтобы выяснить

переспективы ближайшего или более отдаленного будущего в исследуемой области, а

с другой стороны, способствовать оптимизации текущего и перспективного

планирования и регулирования экономики, опираясь на составленный прогноз.

Типология прогнозов

строится в зависимости от различных критериев и признаков. В их числе можно

выделить следующие:

1) масштаб

прогнозирования;

2) время упреждения или

временной горизонт прогноза;

3) характер объекта;

4) функциональный

признак;

5) степень

детерминированности (определенности) объектов прогнозирования;

6) характер развития

объектов прогнозирования во времени;

7) степень

информационной обеспеченности объектов прогнозирования.

По масштабу

прогнозирования выделяют:

-макроэкономический

прогноз;

-структурный (межотраслевой

и межрегиональный) прогноз;

-прогнозы развития

народнохозяйственных комплексов (энергетического, инвестиционного,

аграрно-промышленного и др.);

-прогнозы отраслевые и

региональные;

-прогнозы развития

отдельных предприятий, АО, а также отдельных производств и продуктов.

По времени упреждения

или временному горизонту все прогнозы подразделяются на:

-оперативные (до 1

месяца);

-краткосрочные (от 1

месяца до 1 года);

-среднесрочные (от 1

года до 5 лет);

-долгосрочные (от 5 лет

до 15-20 лет);

-дальнесрочные (свыше

20 лет).

Временный горизонт

прогноза можно определить как отрезок времени, в рамках которого изменения

объема прогнозируемого объекта представляются соизмеримыми с его начальной (с

тч. зр. прогноза) величиной, и как период, в течение которого на объект

прогнозирования оказывают влияние решения, применяемые сегодня, т.е. в момент

разработки прогноза.

Применительно к

комплексным национальным экономическим прогнозам принята следующая

классификация: краткосрочные прогнозы до 2-3 лет, среднесрочные до 5-7 лет,

долгосрочные до 15-20 лет. Каждый из указанных видов прогнозов опирается на те

устойчивые циклы и процессы в развитии экономики, продолжительность которых

укладывается в соответствующий временной горизонт.

Разрабатываемые

прогнозы опираются на определенные заделы: краткосрочные – на имеющиеся виды

продукции и финансовые ресурсы; среднесрочные – на накопленный инвестиционный

потенциал; долгосрочные – на те или иные направления НТП и новые технологии.

По характеру

исследуемых объектов различают следующие прогнозы:

-развития

производственных отношений;

-динамики народного

хозяйства;

-воспроизводства

основных фондов и капитальных вложений;

-экономического

использования природных ресурсов;

-воспроизводства

населения и трудовых ресурсов;

-уровня жизни

населения;

-внешних экономических

связей и др.

По функциональному

признаку прогнозы подразделяются на два типа:

-поисковый прогноз,

который основан на условном продолжении в будущее тенденции развития

исследуемого объекта в прошлом и настоящем, и отвлечении от условий, способных

изменить эти тенденции;

-нормативный прогноз,

который представляет собой определение путей и сроков достижения возможных

состояний объекта прогнозирования, принимаемых в качестве цели.

По степени детерминированности

можно выделить следующие объекты прогнозирования:

-детерминированные

(определенные или предсказуемые), описание которых может быть представлено в

детерминированной форме без существенных для задачи прогнозирования потерь

информации;

-стохастические

(вероятностные), при анализе и прогнозировании которых учет случайных

составляющих необходим для удовлетворения требований точности и достоверности

прогноза;

-смешанные, описание

которых возможно частично в детерминированном, частично в стохастическом виде.

По характеру развития

во времени объекты прогнозирования можно подразделить на:

-дискретные (прерывные)

объекты, регулярная составляющая (тренд) которых изменяется скачками в

фиксированные моменты времени;

-апериодические

объекты, имеющие описание регулярной составляющей в виде непрерывной функции

времени;

-циклические объекты,

имеющие регулярную составляющую в виде периодической функции времени.

По степени

информационной обеспеченности объекты прогнозирования можно подразделить на:

-объекты с полным

обеспечением количественной информацией, для которых имеется в наличии

ретроспективная количественная информация в объеме достаточном для реализации

метода экстраполяции, либо статистического метода;

-объекты с неполным

обеспечением количественной информацией;

-объекты с наличием

качественной ретроспективной информацией;

-объекты с полным

отсутствием ретроспективной информации (как правило, это проектируемые и

строящиеся объекты).

В теории и практике

плановой деятельности за прошедшие годы накоплен значительный набор различных

методов разработки прогнозов и планов.

Под методами

прогнозирования следует понимать совокупность приемов и способов мышления,

позволяющих на основе ретроспективных данных внешних и внутренних связей

объекта прогнозирования, а также их измерений в рамках рассматриваемого явления

или процесса вывести суждения определенного и достоверного относительно

будущего состояния и развития объекта.

Развитие информатики и

средств вычислительной техники создает возможность расширения круга используемых

методов прогнозирования и планирования и их совершенствования.

В процессе

экономического прогнозирования используются как общие научные методы и подходы

к исследованию, так и специфические методы, свойственные

социально-экономическому прогнозированию. В числе общих методов можно выделить

следующие:

-исторический метод

заключается в рассмотрении каждого явления во взаимосвязи его исторических

форм;

-комплексный метод

заключается в рассмотрении явлений в их взаимозависимости, используя для этого методы

исследования не только данной, но и других наук, изучающих эти явления;

-системный метод

предполагает исследование количественных и качественных закономерностей

протекания вероятностных процессов в сложных экономических системах;

-структурный метод позволяет

установить причины исследуемого явления, объяснить его структуру;

-системно-структурный

метод предполагает, с одной стороны, рассмотрение системы в качестве

динамически развивающегося целого, а с другой – расчленение системы на

составляющие структурные элементы и рассмотрение их во взаимодействии.

Специфические методы

экономического прогнозирования целиком и полностью связаны с экономической

прогностикой. Среди инструментов экономической прогностики важную роль играют

экономико-математические методы, методы экономико-математического

моделирования, статистической экстраполяции и др.

Важное значение для

прогнозирования имеет вопрос о его объективной истинности, под которой

понимается соответствие форм и параметров предвидения объективным возможностям

и тенденциям, которые будут реализованы в будущем и в то же время имеются в

настоящем в виде ростков этого будущего. Вопрос об истинности прогнозирования

тесно связан с проблемой критериев истинности, которые делятся на две группы:

практические критерии (практика, как критерий истины на всех стадиях

прогнозирования) и логические или косвенные критерии (проверяемость прогнозов,

их адекватность, логическая непротиворечивость).

Специфические методы

экономического прогнозирования классифицируются по следующим признакам: степени

формализации; общему принципу действия; способу получения прогнозной

информации.

По степени

формализации, т.е. изучения какой-либо содержательной области знания в виде

формальной системы, связанной с усилением роли формальной логики и использованием

математических методов научных исследований, методы экономического

прогнозирования можно разделить на интуитивные и формализованные.

Интуитивные методы

прогнозирования используются в тех случаях, когда невозможно учесть влияние

многих факторов из-за значительной сложности объекта прогнозирования. В этом

случае используются оценки экспертов. При этом различают индивидуальные и

коллективные экспертные оценки, которые объединяет общий принцип действия.

В состав индивидуальных

экспертных оценок входят: метод “интервью”, аналитический метод, метод

написания сценариев, построения “дерева целей”. При разграничении указанных

методов используется третий признак классификации метод – способ получения

прогнозной информации. Методы коллективных экспертных оценок включают в себя

методы “комиссий”, “коллективной генерации идей” (мозговая атака), “Дельфи”,

матричный метод и др.

Группу формализованных

методов входят две подгруппы: экстраполяции и моделирования. К первой подгруппе

относятся методы наименьших квадратов, экспоненциального сглаживания,

скользящих средних и др. Ко второй подгруппе относятся методы математического

моделирования, регрессионного и корреляционного анализа и др.

Кроме того, широко

используются в процессе экономического прогнозирования нормативный и балансовый

методы. Особое место в классификации методов экономического прогнозирования

занимают комбинированные методы, которые объединяют различные методы. Например,

коллективные экспертные оценки и методы моделирования или статистические методы

и опрос экспертов.

Интуитивные методы

прогнозирования.

1. Методы

индивидуальных экспертных оценок.

Метод “интервью”

позволяет осуществить непосредственный контакт эксперта со специалистом по

схеме “вопрос-ответ”, в ходе которого прогнозист в соответствии с заранее

разработанной программой ставит перед экспертом вопросы относительно перспектив

развития прогнозируемого объекта.

Аналитический метод

позволяет осуществить логический анализ какой-либо прогнозируемой ситуации и

представить его в виде аналитической записки. Он предполагает самостоятельную

работу эксперта над анализом тенденций, оценкой состояния и путей развития

прогнозируемого объекта.

Метод написания

сценария основан на определении логики развития процесса или явления во времени

при различных условиях. Основное назначение сценария – определение генеральной

цели развития прогнозируемого объекта, явления и формулирование критериев для

оценки верхних уровней “дерева целей”. Сценарий – это картина, отображающая

последовательное детальное решение задачи, выявление возможных препятствий,

обнаружение серьезных недостатков, с тем чтобы решить вопрос о возможном

прекращении начатых или завершении проводимых работ по прогнозируемому объекту.

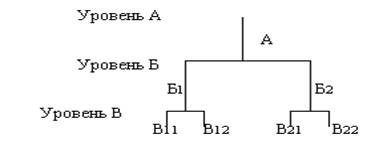

Метод “дерева целей”

(рисунок 1.) используется при анализе систем, объектов, процессов, в которых

можно выделить несколько структурных или иерархических уровней. “Дерево целей”

строится путем последовательного выделения все более мелких компонентов на

понижающихся уровнях. На рисунке показано, что каждая ветвь на каждом уровне

разделяется на два ответвления следующего, более низкого уровня.

Рисунок 1. – Метод

дерева целей

Точка разветвления

называется вершиной. Из каждой вершины должны исходить не менее двух ветвей,

причем число этих ветвей не ограничено сверху, то есть на верхнем уровне их

может быть три, пять и более.

В построении “дерева

целей” необходимо отметить три условия:

1)исходящие из одной

вершины ветви должны образовывать замкнутое множество;

2)ветви, исходящие из

одной вершины, должны быть взаимно исключающими, то есть не должно быть

частичного совпадения объектов, представленных двумя различными ветвями,

исходящими из одной вершины;

3)“дерево целей”,

используемое при нормативном прогнозировании, следует считать совокупностью

целей и подцелей.

2. Методы коллективных

экспертных оценок.

Метод “комиссий”

состоит в определении согласованности мнений экспертов по перспективным

направлениям развития объекта прогнозирования, сформулированным ранее

отдельными специалистами. При этом имеется ввиду, что развитие данного объекта

не может быть определено другими методами. Содержание данного метода следующее:

-создание рабочих

групп, обеспечивающих подготовку и проведение опроса, обработку материалов и

анализ результатов экспертной оценки;

-уточнение основных

направлений развития объекта, определение генеральной цели, подцелей и средств

их достижения;

-разработка вопросов

для экспертов, обеспечение однозначности понимания экспертами определенных

вопросов, а такженезависимости их суждений;

-назначение группы

экспертов для разработки прогноза;

-проведение опроса и

обработка материалов;

-определение

окончательной оценки опроса, которая выводится либо как среднее суждение, либо

как среднее арифметическое, либо как среднее взвешенное значение оценки.

Метод “Дельфи” состоит

в организации систематического сбора экспертных оценок, их

математико-статистический обработки и последовательной корректировки экспертами

своих оценок на основе результатов каждого цикла обработки. Его основные

особенности: анонимность экспертов; многотуровая процедура опроса экспертов

посредством их анкетирования; обеспечение экспертов информацией, включая и

обмен ею между экспертами, после каждого тура опроса при сохранении анонимности

оценок; обоснование ответов экспертов по запросу организаторов. Метод

предназначен дляполучения относительно надежной информации в ситуациях ее

острой недостаточности, например, в задачах долгосрочного научно-технического

комплексного прогнозирования.

Метод “коллективной

генерации идей” целесообразен для определения возможных вариантов развития

объекта прогнозирования и получения продуктивных результатов за короткий срок

путем вовлечения всех экспертов в активный творческий процесс. Сущность этого

метода состоит в мобилизации творческого потенциала экспертов во время

“мозговой атаки” и генерация идей с последующим деструированием (разрушением,

критикой) этих идей и формулированием контридей.

Формализованные методы

прогнозирования.

Эти методы базируются

на математической теории, которая обеспечивает повышение достоверности и

точности прогнозов, значительно сокращает сроки их выполнения, позволяет

обеспечить деятельность по обработке информации и оценке результатов.

Метод экстраполяции

заключается в приложении определенной для базисного периода тенденции развития

экономического процесса к прогнозируемому периоду, он основывается на

сохранении в будущем сложившихся условий развития процесса. При использовании

этого метода необходимо иметь информацию об устойчивости тенденций развития

объекта за срок, в 2-3 раза превышающий срок прогнозирования. Длительная

тенденция изменения экономических показателей называется трендом.

Последовательность действий приэкстраполировании:

-четкое определение

задачи, выдвижение гипотез о возможном развитии прогнозируемого объекта,

рассмотрение факторов, стимулирующих или препятствующих развитию данного

объекта, определение необходимой экстраполяции и ее допустимой дальности;

-выбор системы

параметров, унификация различных единиц измерения, относящихся к каждому

параметру в отдельности;

-сбор и систематизация

данных, проверка их однородности и сопоставимости;

-выявление тенденций

или симптомов изменения изучаемых величин в ходе статистического анализа и

непосредственной экстраполяции данных.

Моделирование считается

достаточно эффективным средством прогнозирования.

Эта модель позволяет

довести до полного исчерпывающего описания процесс получения и обработки

исходной информации, а также решить рассматриваемые задачи в достаточно широком

классе конкретных случаев.

Нормативный метод

применяется на основе расчета прогнозных показателей. Нормы и нормативы

разрабатываются заранее на законодательной или ведомственной основе. Норма –

это максимально допустимая величина. Норматив – соотношение элементов

производственного процесса (составляющая нормы).

Нормы и нормативы

подразделяются на ресурсные, экономические и социальные. При необходимости они

конкретизируются и дифференцируются по отдельным направлениям, объектам,

регионам. Например, используются нормативы: социального развития – потребление

на душу населения, прожиточный минимум, площадь жилая и др.

2.

Система бюджетного прогнозирования и планирования РФ

Финансовое планирование

на общегосударственном и территориальных уровнях обеспечивается системой

финансовых планов, которые увязываются с материальными и трудовыми

балансами в стоимостном выражении. Каждый финансовый план решает задачи

организации и управления финансами в конкретном звене управления.

В систему финансовых

планов входят:

- перспективные

финансовые планы;

- сводные финансовые

балансы, составляемые на общегосударственном и территориальных уровнях

управления.

Перспективное

финансовое планирование на всех уровнях власти

осуществляется в целях:

- обеспечения

координации экономического и социального развития и финансовой политики;

- прогнозирования

объемов финансовых ресурсов, необходимых для обеспечения планируемых

мероприятий;

- прогнозирования

финансовых последствий реформ, программ;

- определения

возможности реализации различных мер в области финансов.

Перспективный

финансовый план разрабатывается на основе показателей

прогноза экономического и социального развития. В нем содержатся данные о

возможностях бюджета по мобилизации доходов и финансированию расходных статей

бюджета. Этот план составляется на три года по укрупненным показателям бюджета.

План ежегодно корректируется на показатели уточненного прогноза

социально-экономического развития.

Сводный финансовый

баланс — это баланс финансовых ресурсов, созданных и

использованных на определенной территории. Сводный финансовый баланс охватывает

средства всех бюджетов, внебюджетных целевых фондов и предприятий,

расположенных на соответствующей территории.

Необходимость

разработки территориальных сводных финансовых балансов обусловлена рядом

факторов:

1) разработкой

программ, предусматривающих объединение усилий территориальных органов власти и

предприятий, расположенных на их территории, по экономическому и социальному

развитию;

2) значительными

финансовыми затратами на осуществление таких программ. Для обеспечения

финансовыми ресурсами мероприятий, намеченных этими программами, необходимы

координация и концентрация денежных средств бюджетной системы, средств ведомств

и предприятий. Это, в свою очередь, требует разработки в регионе сводного

финансового баланса;

3) необходимостью

сведения воедино различных видов финансовых планов: финансовых планов

хозяйственных предприятий и организаций, территориального бюджета, внебюджетных

фондов и др., отражающих отдельные стороны и этапы распределения и

перераспределения национального дохода, созданного и используемого на данной

территории. Это позволяет иметь полную картину образования и использования всех

финансовых ресурсов административно-территориальной единицы;

Основная задача

территориального сводного финансового баланса — определение объемов финансовых

ресурсов, созданных, поступивших и использованных в регионе (как

централизованных, аккумулированных и перераспределяемых территориальными

бюджетами, так и децентрализованных, т. е. ресурсов предприятий, организаций и

внебюджетных фондов).

Планирование финансовых

ресурсов сопровождается анализом достигнутого уровня мобилизации и

использования финансовых ресурсов региона, выявлением степени соответствия

этого уровня потребностям развития региона.

Информационной базой при

разработке сводного финансового баланса региона являются: данные

территориальных экономических, финансовых, статистических органов,

функциональных подразделений территориальных органов власти, экономические

нормативы и лимиты по основным показателям развития региона, показатели

проектов планов экономического и социального развития территории, данные

территориального бюджета, внебюджетных фондов, балансов доходов и расходов всех

предприятий и организаций, расположенных на территории независимо от их ведомственной

подчиненности.

Составление

территориального сводного финансового баланса позволяет:

достигнуть единства в

экономическом и социальном развитии территории;

точнее определить

объемы финансовых ресурсов, имеющихся в регионе и необходимых для выполнения

мероприятий, предусмотренных территориальной программой;

сбалансировать

материальные и финансовые ресурсы, используемые в регионе;

повысить качество

бюджетного планирования;

скоординировать

использование финансовых ресурсов как территориальных органов, так и

предприятий, расположенных в регионе;

концентрировать

финансовые ресурсы на наиболее важных в каждый конкретных период направлениях

экономического и социального развития территории;

изыскать

внутрирегиональные резервы для финансирования мероприятий, намеченных

территориальными программами;

- наиболее эффективно

использовать денежные средства, выделяемые государством для развития

производства, социальной и производственной инфраструктуры в регионе;

осуществлять

действенный контроль за мобилизацией и использованием финансовых ресурсов;

активнее воздействовать

на формирование всех разделов территориальной программы;

добиваться сочетания

территориальных и ведомственных интересов.

Координация и

концентрация средств в регионе, повышение эффективности их использования

положительно отражаются на финансовом планировании, содействуют уменьшению

потребности в финансовых ресурсах, выделяемых из бюджета.

Со сводным финансовым

планированием тесно связано бюджетное прогнозирование.

Важнейшее условие

успешного ведения хозяйства — постоянное совершенствование методов его

управления. Управлять — значит предвидеть. В связи с этим возрастает роль

перспективного планирования, а значит и научного прогнозирования.

Прогнозирование параметров натуральных показателей должно сопровождаться

прогнозом финансовых ресурсов, так как невозможно качественное прогнозирование

развития хозяйства без учета перспективы роста этих ресурсов.

В отличие от сводного

финансового планирования осуществляемого, как правило, на более длительный

период, бюджетное прогнозирование является адресным и рассчитано на бюджетный

период, т. е. не более чем на год. Но так как основная подавляющая часть

показателей сводного финансового баланса включает ряд бюджетных показателей, то

при составлении перспективного сводного финансового баланса необходимо

проводить прогнозные расчеты основных бюджетных показателей.

Под прогнозом

развития бюджета подразумевается комплекс вероятностных оценок возможных

путей развития его доходной и расходной частей.

Цель бюджетного

прогнозирования — на основе сложившихся тенденций, конкретных

социально-экономических условий и перспективных оценок разработать и обосновать

оптимальные пути развития бюджета и на этой основе дать предложения по его

укреплению. Своевременный учет результатов такого прогнозирования является

важным условием для принятия наиболее эффективных мер в финансовой политике

региона.

Расчет прогнозируемых

бюджетных показателей основан на иных методологических подходах, нежели расчеты

показателей годового бюджета. Если показатели годовых и квартальных бюджетов

определяются на базе прямых расчетов экономических и финансовых параметров, то

при определении прогнозных бюджетных показателей, как правило, такой

возможности нет из-за отсутствия необходимых статистических и отчетных данных.

Прогнозирование

развития территориальных бюджетов основывается на ряде показателей. Так как

рост населения и изменения его структуры оказывают непосредственное влияние на

развитие всех отраслей местного хозяйства, а, следовательно, на развитие территориальных

бюджетов, большое внимание в прогнозировании уделяется анализу перспектив

демографических изменений.

Демографическое

прогнозирование позволяет определять направления

использования средств, т. е. выявлять приоритеты в финансировании отраслей местного

хозяйства.

1) Функциональная

зависимость объема территориальных бюджетов от роста численности населения

описывается уравнениями:

у = a0

+ а1 x

; у = aх3,

где у — объем

территориальных бюджетов;

х

— численность населения административно-территориальной единицы.

В первом случае

использована линейная модель, во втором — параболическая.

Коэффициенты корреляции этих уравнений показали большую тесноту в изучаемых

связях. И это вполне понятно, так как размеры расходов территориальных бюджетов

зависят в первую очередь от численности населения, для которого эти расходы

предназначены.

С помощью этих

экономико-математических моделей можно рассчитывать не только размеры общих

расходов территориальных бюджетов, но и расходов на народное хозяйство,

социально-культурные мероприятия.

2) Можно также

спрогнозировать величину расходов на просвещение и здравоохранение. Для этих

целей используется многофакторная линейная модель:

у = ах1 + ах2,

где у — расходы

на социально-культурные мероприятия;

x1 —

расходы на просвещение;

х2 —

расходы на здравоохранение.

Подобная модель может

быть применена при расчете прогнозных показателей расходов на содержание

общеобразовательных школ, больниц и др.

В перспективе

экономико-математический метод в сочетании с долгосрочными государственными

минимальными социальными стандартами и нормами может найти широкое применение в

бюджетном прогнозировании, обеспечив ему более объективную, научно

разработанную основу.

3.

Совершенствование системы бюджетного планирования и прогнозирования в РФ

Необходимо повышать

точность и достоверность прогноза параметров макроэкономических показателей

социально-экономического развития Российской Федерации, являющихся исходными

для составления проекта федерального бюджета.

Наиболее актуальными в

этой связи становятся проблемы информационного обеспечения процессов управления

и создания формализованной системы показателей, характеризующих финансовый

потенциал территориального или местного бюджета.

В этой связи органами

власти должны разрабатываться различные программы и методические рекомендации

по совершенствованию информационно-аналитической деятельности и созданию

системы информации по формированию финансовых ресурсов отраслей, развитию

потенциала налоговых и иных доходов бюджетов.

Также такие разработки

предназначены для решения задач по созданию системы информации о результатах

деятельности хозяйствующих субъектов, проведению анализа финансового состояния

предприятий различных отраслей экономики, финансовому контролю, оценке

налоговой базы и состояния исполнения обязательств перед бюджетом.

Систематизированная информация позволит обеспечить совершенствование методов

планирования и прогнозирования, выполнения аналитических расчетов, а также

разработку обоснованных мер, способствующих наращиванию потенциала налоговых и

иных доходов бюджета.

Основной целью

формирования системы информации является выработка единых процедур на всех

этапах прогнозирования развития потенциала финансовых ресурсов региона.

В этой связи

планирование рассматривается как непрерывный процесс, в рамках которого

предусматривается получение достоверных данных о показателях

производственно-хозяйственной и финансовой деятельности предприятий, проведение

на их основе детального анализа в интересах обеспечения процессов управления и

принятия обоснованных решений, контроль и мониторинг происходящих изменений,

регулярный пересмотр решений и мер по достижению намеченных показателей, а

также корректировка прогнозных параметров социально-экономического и бюджетного

планирования.

Проведение

систематических наблюдений за показателями, отражающими результаты деятельности

хозяйствующих субъектов, организуется отраслевыми министерствами, иными

органами исполнительной власти края, осуществляющими координацию и

регулирование деятельности в отраслях экономики. Систематические наблюдения

проводятся в отношении предприятий, включенных в перечни экономически и

социально значимых хозяйствующих субъектов различных отраслей экономики

территории.

В целях получения

исходной информации о хозяйствующих субъектах, определенных как экономически

или социально значимых, отраслевыми ведомствами заключаются соглашения о

сотрудничестве и (или) направляются запросы о предоставлении информации о

финансово-экономических показателях деятельности и суммах начисленных и

уплаченных налогов:

- в адрес

хозяйствующего субъекта;

- в органы

государственной статистики по месту государственной регистрации (по месту

расположения), а также, в отдельных случаях, при необходимости, в налоговые

органы.

При реализации

комплекса мероприятий по наблюдению используется система стандартных выбранных

показателей, которые при проведении систематических исследований являются

основой для оценки потенциала финансовых и налоговых ресурсов как по отдельным

предприятиям, так и в отраслевом разрезе.

- бухгалтерской

отчетности;

- налогового учета,

отчетности и налоговых деклараций о базе налогообложения и сборов, сумме

начисленных и уплаченных платежей в бюджет, состоянии задолженности и иных

показателях;

- форм федерального

статистического наблюдения № П-1 «Сведения о производстве товаров и услуг», №

П-3 «Сведения о финансовом состоянии организации», № ПМ «Сведения об основных

показателях деятельности малого предприятия», № 1-ИП (пром) «Сведения о

промышленной деятельности индивидуального предпринимателя» и иных форм

статистической отчетности, утвержденных Госкомстатом России в качестве

инструментария для организации федерального государственного статистического

наблюдения.

Исходную информацию в

зависимости от сроков и источников ее получения целесообразно обобщать и

формировать в сводные таблицы:

- «Сведения об основных

финансово-экономических показателях деятельности»;

- «Сведения о

формировании налоговых и иных финансовых ресурсов бюджета»;

- «Прогноз

показателей».

Сведения о

финансово-экономических показателях деятельности предназначены для обобщения

данных, характеризующих деятельность отдельных хозяйствующих субъектов и

отраслей экономики края.

Сведения о формировании

налоговых и иных финансовых ресурсов бюджета края предназначены для оценки по

предприятиям и отраслям базы налогообложения и сборов по репрезентативной

группе налогов и иных платежей в бюджет.

Прогноз показателей

предназначен для определения основных параметров, необходимых для

прогнозирования бюджетных ресурсов в соответствии с программами развития

производства.

При заполнении сведений

должна быть обеспечена сопоставимость данных отчетного периода с показателями

за этот же период предыдущего года. Если в отчетном году имела место

реорганизация, изменение структуры или методологии исчисления показателей, то

данные за предыдущий год приводятся исходя из новой структуры и методологии. В

случае необходимости данные корректируются, пересчитываются согласно

установленным правилам и методологии, принятой в отчетном периоде. Если

показатели несопоставимы и корректировка невозможна, приводятся пояснения.

Заключение

Финансовое планирование

на общегосударственном и территориальных уровнях обеспечивается системой

финансовых планов, которые увязываются с материальными и трудовыми

балансами в стоимостном выражении. Каждый финансовый план решает задачи

организации и управления финансами в конкретном звене управления.

Главная задача

разработки проекта бюджета — определение объема денежных средств,

централизуемых в бюджете с целью финансового обеспечения функций, возложенных

на органы государственной власти и органы местного самоуправления, и

мероприятий, предусмотренных прогнозом экономического и социального развития

государства и территории.

Проекты бюджетов

составляются с учетом необходимости достижения минимальных государственных

социальных стандартов на основе нормативов финансовых затрат на предоставление

государственных или муниципальных услуг, а также в соответствии с другими

нормами (нормативами), установленными законодательством РФ, субъекта РФ,

нормативными правовыми актами органов местного самоуправления.

Формирование финансов

региональной политики непосредственно зависит от изменений законодательства в

области бюджетных и налоговых правоотношений на федеральном уровне. В течение

2005 - 2010 годов процессы, связанные с реформированием налогово-бюджетных

отношений, получат дальнейшее развитие

Список

литературы

1.

Бюджетный

кодекс РФ от 31.07.98 № 145-ФЗ // Консультант+.

2.

О

финансовых основах местного самоуправления в Российской Федерации: Закон от

25.09.97 №126-ФЗ (с изм. от 06.10.2003 №131-ФЗ) // Консультант+.

3.

О

государственном прогнозировании и программах социально – экономического

развития Российской Федерации: Федеральный закон от 20.07.95 №115-ФЗ (с изм. от

09.07.99 №159-ФЗ) // Консультант+.

4.

О

разработке перспективного финансового плана Российской Федерации и проекта

федерального закона О федеральном бюджете на очередной финансовый год:

Положение от 06.03.2005 № 118 // Консультант+.

5.

Бюджетная

система Российской Федерации / Под ред. М.В. Романовского. –М: Юрайт, 2008.

6.

Годин

А.М. Бюджет и бюджетная система Российской Федерации. – М.: Дашков и Ко, 2007.

7.

Государственные

и муниципальные финансы / Под ред. И.Д. Мацкуляка – М.: Юрайт, 2007.

8.

Прогнозирование

и планирование экономики: Учебник / Под ред. В.И. Борисевича. – Мн.: ЭКО, 2007.