Организация коммерческой деятельности предприятия розничной торговли на региональном рынке компьютеров и комплектующих на примере ООО "Фор-Т"

Тема:

«Организация коммерческой деятельности предприятия розничной торговли на

региональном рынке компьютеров и комплектующих на примере ООО «Фор-Т»

Содержание

Введение

ГЛАВА 1 Особенности организации коммерческой

деятельности на рынке компьютеров и комплектующих

1.1

Современные подходы к организации коммерческой деятельности

1.2

Правовые нормы функционирования предприятий розничной торговли на рынке

компьютеров и комплектующих

1.3

Характеристика компьютеров и комплектующих как объектов коммерческой

деятельности

1.4 Маркетинг взаимодействия – современная концепция

предпринимательства

ГЛАВА 2 Анализ рынка компьютеров и комплектующих

2.1

Потребительский анализ

2.2

Анализ конкуренции

2.3

Маркетинговый анализ

2.4

Анализ емкости рынка. Тенденции его развития. Особенности регионального рынка

компьютеров и комплектующих

ГЛАВА 3 Разработка мероприятий по совершенствованию

коммерческой деятельности ООО «Фор-Т»

3.1

Общая характеристика предприятия как субъекта предпринимательской деятельности

3.2

Мероприятия по ориентации деятельности предприятия на потребности рынка

3.3

Разработка мероприятий по реагированию на действия конкурентов

3.4

Разработка ассортиментного перечня предприятия

Заключение

Список литературы

Приложения

Введение

Актуальность темы ВКР

объясняется тем, что рынок компьютерного оборудования и комплектующих – это

стремительно развивающийся рынок в России и во всем мире. В последнее

десятилетие объем информации вырос во много раз, и сегодня обрабатывать такой

огромный объем информации возможно только с помощью компьютерной техники. Вот

почему стремительно растет объем продаж компьютерной техники и число торговых точек.

В конце восьмидесятых годов московский компьютерный рынок насчитывал порядка

200 компаний, занимающихся розничными продажами компьютерного оборудования и

комплектующих. Лишь небольшая часть этих компаний являлась дистрибуторами

известных зарубежных компьютерных компаний. Основная масса компьютерного

оборудования в Москву завозилась немногочисленными представителями зарубежных

фирм-производителей компьютерной техники. Уже к 2000 году, в Москве

существовало порядка 1700 компьютерных компаний, занимающихся, в том числе,

розничными продажами. Московский рынок компьютерной техники к тому времени

быстро заполнился представителями крупнейших мировых гигантов, производивших

компьютерное оборудование и комплектующие, например, IBM, Intel, Epson и т.д. Появление все

новых и новых конкурентов на московском компьютерном рынке вынуждало

компьютерные компании, занимающиеся розничными продажами, все серьезней

относиться к вопросам удержания рыночных долей, создания позитивного имиджа

компании.

Коммерция рассматривается

как система во взаимодействии с каналами закупки, движения и сбыта товаров,

которые образуют коммерческое дело в широком смысле этого слова. Ключевые

положения коммерции подвергаются обобщению результатов, проверке жизнью, т. е.

воплощению их в практику фирм и компаний. Отсюда можно представить, что

коммерция не ограничена заранее заданными пределами и постоянно расширяет свои

возможности и поле деятельности в торговле.

Современные тенденции

экономического развития общества уже давно охватили не только рынки крупных

областных центров. Масштабы торговли на региональных рынках приняли практически

столичные обороты. Качество производимых товаров и уровень обслуживания из года

в год улучшаются.

Регионы соревнуются между

собой по уровню развития торговой деятельности, хотя лидерами, безусловно,

остаются Москва и Санкт-Петербург.

Рынок компьютеров и

комплектующих представляет собой торговую деятельность фирм по продаже сложной

вычислительной техники. Особенностями рынка компьютеров и комплектующих

являются:

·

Высокая

технологичность изделий,

·

Высокая

цена на изделия,

·

Востребованность,

·

Быстрое

моральное устаревание.

Все сферы человеческой

жизни в той или иной степени автоматизированы, и этот процесс происходит не

иначе, как с использованием компьютеров.

Технический прогресс

обуславливает частую замену «запасных частей» компьютера, что свидетельствует о

востребованности компьютерных комплектующих.

Решение узловых

теоретических, методологических и практических проблем развития и

совершенствования современных механизмов управления розничной коммерческой

деятельностью в России является одной из ключевых задач, требующих углублённых

исследований и разработок. Этим определяется актуальность выбранной темы работы.

Целью данной работы

является разработка рекомендаций по организации коммерческой деятельности

предприятия розничной торговли на региональном рынке компьютеров и

комплектующих на примере ООО «Фор-Т».

В соответствии с

поставленной целью в работе необходимо решить следующие задачи:

1. Рассмотреть

современные подходы к реализации коммерческой деятельности.

2. Осветить правовые

аспекты ведения коммерческой деятельности предприятия розничной торговли в РФ.

3. Привести

характеристику компьютеров и комплектующих как объектов коммерческой

деятельности.

4. Определить важнейшие

направления исследования при организации коммерческой деятельности.

5. Провести маркетинговый

анализ регионального рынка компьютеров и комплектующих.

6. Провести анализ

деятельности предприятия ООО «Фор-Т».

7. Разработать рекомендации

по организации коммерческой деятельности на региональном рынке.

Объектом исследования в

работе является ООО «Фор-Т».

Предметом исследования

является организация коммерческой деятельности.

При выполнении работы

будут использованы источники первичной и вторичной информации:

- книги по маркетингу,

организации коммерческой деятельности и

- управлению предприятиями

торговли, логистике и др.

- результаты исследований

ООО «АУП» и специализиро

- ванных исследовательских

предприятий и консалтинговых организаций и групп, «Фонда экономических

исследований «Центр развития»» и другие.

- отчеты ООО «Формоза» и

других предприятий;

- отраслевые обзоры;

- Аналитические

Интернет-ресурсы:

-  Административно-управленческий портал,

Административно-управленческий портал,

- «Энциклопедия

маркетинга»;

- Сайты

государственных органов:

- Министерство финансов РФ,

- Федеральная служба

государственной статистики РФ.

Кроме того, при

проведении прогнозных оценок будут использованы результаты экспертных оценок

различными специалистами тенденций развития рынка компьютеров и комплектующих.

Глава

1 Особенности организации коммерческой деятельности на рынке компьютеров и

комплектующих

1.1

Современные подходы к организации коммерческой деятельности

Под коммерческой

деятельностью предприятия понимаются все торговые операции по приобретению

материально-технических ресурсов и реализации производимой продукции.

Основу этой деятельности

составляют материально-техническое обеспечение и маркетинг.

Чтобы понять роль

коммерческой деятельности в условиях рынка, кроме понятия «коммерческой деятельности»

необходимо рассмотреть понятие «рынка».

«Рынок – это совокупность

покупателей и продавцов, взаимодействие которых приводит к возможности обмена»,

- считает Пиндайк.

Каждый экономист дает

свое определение рынка, но определив все определения можно сказать, что рынок -

это форма экономической связи продавцом и покупателем. На рынке производитель

возмещает свои затраты и получает прибавочный каптал, а потребитель получает в

замен своих средств товары и услуги.

В условиях рынка

существует такой механизм товарно-денежных отношений, который обеспечивает

эквивалентный обмен товаров и услуг, рабочей силы, финансов и ценных бумаг,

которые очищает с помощью конкуренции общественное производство от экономически

слабых хозяйственных единиц. Таким образом, чтобы выжить предприятию необходимо

производить то, что можно продать, а не на оборот – продавать то, что только производит

предприятие, тоже можно сказать и о железнодорожных предприятиях.

В условиях рынка

коммерческий успех предприятия и его жизнь полностью зависит от возврата

вложенных средств, через реализацию товаров и услуг, следовательно, главная

задача предприятия является исследование и возможно более полная эксплуатация.

Для выживания предприятия

в условиях рынка необходимо не просто заниматься, коммерческой деятельностью, а

выполнять весь комплекс коммерческой деятельности, который включает в себя

прогнозирование изучения спроса, изучение емкости рынка, рациональной

организации хозяйственной деятельности, рекламной деятельности и реализации

своих услуг.

Кроме того, необходимо

уметь выявить открывающиеся рыночные возможности, ни одно предприятие не может

вечно полагаться на свои нынешние товары и услуги, их ассортимент и на свои

рынки сбыта.

Предприятие может и

должно заниматься поисками своих возможностей, либо время от времени, либо

систематически. Многие отыскивают новые идеи, просто внимательно и правильно

ведя коммерческую деятельность, верно организуя ее.

Существует несколько

способов выявления новых рынков, с помощью которых можно добиться конечных

результатов деятельности.

Первый способ – это

добиться более глубокого внедрения на рынок, т.е. рост продаж услуг ныне

существующей целевой группе покупателей без внесения каких-либо изменений в сам

товар или сами услуги. Другими словами, предприятие будет работать с

существующими товарами и услугам на существующих рынках. В этом случае можно

опробовать несколько подходов, в том числе снижение прейскурантных цен и

тарифов, увеличение расходов на рекламу, т.е. привлечь внимание покупателей

именно к тому предприятию.

Кроме того, вторым

способом – расширение границ рынка, можно добиться не меньших результатов.

Существуют и другие

методы улучшения конечных результатов деятельности предприятий и тем самым их

выживание в условиях рынка. Всем этим занимаются коммерческие службы, это

является для них основной целью деятельности. Таким образом, если предприятие

не хочет обанкротиться и закончить свое существование ему не возможно обойтись

без коммерческой деятельности.

Коммерческая деятельность

предприятий подвержена постоянным изменениям, причем не столько по причине

технологического прогресса, сколько в результате перемен потребности

потребителей. Свобода выбора потребителя лучше всего способствует сохранению

различных форм реализации продукции: однако со временем предпочтение

потребителей изменяются, и иногда он начинает отвергать то, что хотел вчера и

наоборот. Таким образом, ни одна форма сбыта, не обладает решительным

преимуществом перед другими формами и никогда нельзя быть уверенным в том, что

именно данный метод реализации услуг и товаров открывает путь к долговременному

успеху, тем более, что всегда могут появиться новшества, основанные на иных

методах, обслуживания запросов потребителей так, в последние годы многие

компании в разных сферах начали экспериментировать наряду с производственными

услугами открывать различные типы магазинов, чтобы лучше подновиться к будущему.

Основными современными

тенденциями развития коммерческой деятельности являются следующие:

1.

Развитие

системы франчайзинга.

2.

Внедрение

новых видов сервиса.

3.

Внедрение

новых организационных структур предприятия.

Рассмотрим вышеупомянутые тенденции

более подробно.

"Франчайзинг - форма длительного

коммерческого сотрудничества фирм, в рамках которого фирма-франчайзер передает

права на продажу своих товаров и услуг фирме - франчайзи, который получает

также права на использование торговой марки фирмы-франчайзора, ее фирменного

дизайна, ноу-хау, деловой репутации, маркетинговых технологий."

В последнее время все больший интерес у

производителей и торговых компаний вызывает франчайзинг как способ создания

стабильной и гибкой сети розничных магазинов. Особенно привлекает российские

компании возможность открывать новые магазины в рамках франчайзинга, не

отвлекая собственные средства. Первые итоги работы франчайзинговых проектов на

розничном рынке свидетельствуют о том, что самые успешные компании прошли ли

часть пути в этом направлении, а попытки многих других пока не увенчались

успехом.

Наиболее наглядно отношения в системе

франчайзинга показывает рис. 1.1. Организатор франчайзинговой сети сбыта –

франчайзер (большое предприятие), который владеет определенной торговой маркой

и ноу-хау, - предоставляет франчайзи - малому предприятию, входящему в

франчайзинговую сеть – право на ведение дела под его торговой маркой, фирменный

дизайн, маркетинговые технологии и определенный набор товаров и услуг.

Франчайзи, который является независимым хозяйствующим субъектом, обязуется

перед франчайзером соблюдать установленные стандарты качества продукции и

услуг, а также технологии производственных и обслуживающих операций,

выплачивать соответствующее вознаграждение и предоставляет франчайзеру право

его контролировать.

Система франчайзинга оказывается

взаимовыгодной для двух сторон по нескольким причинам. Для франчайзера во-первых,

это эффективное средство роста, не требующее вложений средств. Размер экономии

несложно вычислить. По условиям торговой сети "Копейка", использующей

технологии франчайзинга, например, затраты на полный комплект оборудования для

магазина площадью 350-400 кв. м. составляют $ 300 тыс. Компания получает

возможность развиваться, не покупая новых торговых площадей, дефицит которых

отмечают ритейлеры. Вторым преимуществом франчайзинговой сбытовой сети является

большая мотивация малых предприятий по развитию бизнеса, т.к. управляющий малым

предприятием - не наемный работник, а хозяин. С точки зрения франчайзи работа

под маркой сетевой компании является своего рода гарантией

"выживания" бизнеса. По статистике, среди независимых компаний только

15% выживают за первые пять лет, тогда как среди франчайзинговых малых

предприятий успешно развиваются каждые 7 из 8 компаний.

Рис. 1.1.

Схема отношений в системе франчайзинга

Однако не только плюсы есть у системы

франчайзинга. Одно из ограничений этой системы - большая роль личных отношений

между первыми лицами сетевой компанией и партнерами-франчайзи. Зачастую именно

налаженность отношений и контактов имеет решающее значение для успеха или

неудачи франчайзинга. Стараясь снизить риски совместного бизнеса с незнакомвми

компаниями, некоторые сетевые компании вводят специальные требования к

потенциальным партнерам. Например, владелец франшизы ресторанов Ростикс,

РосИнтер в качестве дополнительного требования к франчайзи выдвигает опыт

деловых отношений до франчайзинга.

Другой проблемой, требующей постоянного

внимания, является необходимость непрерывного совершенствования системы

контроля франчайзинговой сети. Об этом свидетельствует опыт российских сетей,

прошедших по отечественным меркам большой путь в этом направлении. Ключевая

задача системы франчайзинга производителя офисной мебели Феликс на данный

момент, когда этап становления уже позади, стал контроль деятельности

франчайзи. Методы и формы контроля, применяемые сетевыми компаниями, различны и

зависят от стадии развития системы и области деятельности. Более подробно этот

вопрос будет рассмотрен в следующей статье.

Не стоит забывать и еще про один аспект

франчайзинговых отношений, несущий потенциальный риск для организатора сети, -

возможная конкуренция со стороны обученного ноу-хау и технологиям ведения

бизнеса франчайзи. По мере того как фирма-франчайзи набирается опыта и обретает

силу, приблизительно равную силе франчайзера, ему становтся все сложнее держать

ее в своей власти. Для того, чтобы снизить возможные риски в договорах

франчайзинга сети МакДональс, например, оговорено требование перехода права

собственности на предприятие франчайзи к сетевой компании в случае нарушения

договора, в частности раскрытия или несанкционированного использования

информации и ноу-хау системы.

Под сервисом

(обслуживанием) понимается система обеспечения, позволяющая покупателю

(потребителю) выбрать для себя оптимальный вариант приобретения и потребления

изделия, экономически выгодно эксплуатировать его в течение разумно

обусловленного срока, диктуемого интересами потребителя.

Сepвиc - coвoкyпнocть

нeмaтepиaльныx oпepaций, oбecпeчивaющиx мaкcимaльнoe yдoвлeтвopeниe cпpoca

пoтpeбитeлeй в пpoцecce yпpaвлeния мaтepиaльными, финaнcoвыми и инфopмaциoнными

пoтoкaми, нaибoлee oптимaльным, c тoчки зpeния зaтpaт, cпocoбoм. Объeктoм

cepвиca являютcя paзличныe пoтpeбитeли мaтepиaльнoгo пoтoкa.

Сервис с

точки зрения компании – это любые методы, техники, технологии взаимодействия компании с

клиентом для обеспечения непрерывной связи между моментом заказа и получения

продукта с целью долгосрочного удовлетворения потребностей клиента.

Сервис с

точки зрения клиента – это комбинация пяти факторов.

Надежность –

способность выполнять обещанный сервис правильно и аккуратно в течение

какого-то периода времени.

Отзывчивость

– исполнительность и готовность помочь клиентам.

Уверенность –

знания вместе с вежливостью и обходительностью сотрудников, их способность

внушать доверие.

Эмпатия –

заботливый индивидуальный подход к клиентам.

Структурный

сервис – физическое представление сервиса, несущее как функциональное, так и

символическое значение (оснащенность и дизайн торгового зала, внешний вид

продавца и т.д.).

Критериями

(параметрами) измерения качества сервиса являются:

- осязаемость

– та физическая среда, в которой предоставляется сервис, удобство, оргтехника,

оборудование, вид персонала и т.п.;

- надежность –

исполнение заказа «точно в срок». Надежность информационных и финансовых

процедур, сопровождающих логистические функции физического распределения;

- ответственность

- желание помочь покупателю, гарантии соблюдения стандартов логистического

сервиса;

- законченность

– наличие необходимых навыков, компетентности и знаний для предоставления услуг;

- доступность

– простота установления контактов с поставщиками услуг, удобное для покупателя

время оказания логистических услуг;

- безопасность

– свобода от опасности, риска, недоверия. Сохранность груза при физическом

распределении;

- вежливость –

поведение поставщика услуг, корректность, вежливость персонала;

- коммуникабельность

– способность разговаривать на языке, понятном покупателю;

- взаимопонимание

с покупателем – искренний интерес к покупателю, умение персонала войти в роль

покупателя и понять его требования.

Выводы же в

отношении качества сервиса потребитель строит на основе:

- речевых

коммуникаций, т.е. информации (слухов), которую покупатели узнают от других

покупателей о логистическом сервисе, который они собираются приобрести;

- личных

потребностей. Данный фактор относится к запросам покупателя, его представлению

о качестве услуг, исходя из его характера, политических, религиозных,

общественных и других представлений;

- прошлого

опыта использования такого же или подобного сервиса;

- внешних сообщений

(коммуникаций) – информации о поставщике логистического сервиса по радио,

телевидению, по сообщениям прессы (реклама в средствах массовой информации).

Сложность

заключается в том, что большинство параметров качества сервиса нельзя измерить

количественно, т.е. получить формализованную оценку. Чаще всего приходится

пользоваться качественными описаниями типа: лучше – хуже, более доступно –

менее доступно и т.п.

Важными

терминами для оценки качества сервиса являются удовлетворение и лояльность

клиента.

Удовлетворение

клиента – это не то же самое, что лояльность по отношению к фирме.

Лояльность – положительное отношение

покупателя к бренду, торговой марке продукта или услуги, либо в целом к

компании, которое является не только следствием рациональных факторов, но

психологических

бессознательно

воспринимаемых факторов.

В кaчecтвe видoв

cepвиcнoгo oбcлyживaния можно выделить:

·

cepвиc

yдoвлeтвopeния пoтpeбитeльcкoгo cпpoca, который представляет coбoй кoмплeкcнyю

xapaктepиcтикy ypoвня oбcлyживaния пoтpeбитeлeй; oпpeдeляeтcя cлeдyющими

пoкaзaтeлями: вpeмя, чacтoтa, гoтoвнocть, бeзoткaзнocть и кaчecтвo пocтaвoк,

гoтoвнocть oбecпeчeния кoмплeктнocти и пpoвeдeния пoгpyзoчнo-paзгpyзoчныx

paбoт, мeтoд зaкaзa;

·

cepвиc

oкaзaния ycлyг пpoизвoдcтвeннoгo нaзнaчeния oxвaтывaeт coвoкyпнocть пpeдлaгaeмыx видoв

cepвиcнoгo oбcлyживaния выпycкaeмoй пpoдyкции, т.e. включает в себя нaбop

ycлyг, пpeдocтaвляeмыx пoтpeбитeлю c мoмeнтa зaключeния дoгoвopa нa пoкyпкy дo

мoмeнтa пocтaвки пpoдyкции;

·

cepвиc

пocлeпpoдaжнoгo oбcлyживaния включaeт coвoкyпнocть пpeдocтaвляeмыx ycлyг, нeoбxoдимыx для

oбecпeчeния эффeктивнoгo фyнкциoниpoвaния пpoдyкции в cyщecтвyющиx

экoнoмичecкиx ycлoвияx в тeчeниe вceгo пpeдycмoтpeннoгo жизнeннoгo циклa

пpoдyкции. Сepвиc пocлeпpoдaжнoгo oбcлyживaния ocyщecтвляeтcя кaк дo, тaк и

пocлe пpoдaжи пpoдyкции;

·

cepвиc

инфopмaциoннoгo oбcлyживaния xapaктepизyeтcя coвoкyпнocтью инфopмaции, пpeдocтaвляeмoй

пoтpeбитeлю o пpoдyкции и ee oбcлyживaнии, мeтoдoв и пpинципoв, a тaкжe

тexничecкиx cpeдcтв, которые используются для oбpaбoтки и пepeдaчи инфopмaции;

·

cepвиc

финaнcoвo-кpeдитнoгo oбcлyживaния пpeдcтaвляeт coбoй coвoкyпнocть множества

различных вapиaнтoв oплaты пpoдyкции, cиcтeмy cкидoк, бонусов и льгoт,

пpeдocтaвляeмyю пoтpeбитeлям.

Одним из элементов

товарной политики является служба сервиса для клиентов. Товар фирмы обычно

предполагает наличие тех или иных услуг. Сервис может быть незначительным, а

может играть для товара определяющую роль.

Организационная структура управления —

это взаимоотношения подразделений и должностей в организации, распределение

ролей, полномочий и ответственности между ними, а также порядок

функционально-технологических связей, возникающих в процессах управления.

Классический

тип организационных структур – бюрократический, разновидностями которого

являются линейная, функциональная, линейно-функциональная структуры управления.

Другой тип организации структур управления предприятием - органический. Этот

тип структур управления имеет сравнительно недолгую историю и возник как

антипод бюрократической организации, модель которой перестала удовлетворять

многие предприятия, испытывающие необходимость в более гибких и адаптированных

структурах. Новый подход отвергает представление об эффективности организации

как "организованной" и работающей с четкостью часового механизма;

напротив, считается, что эта модель проводит радикальные изменения,

обеспечивающие приспособляемость организации к объективным требованиям реальной

действительности. Исследователи этой проблемы подчеркивают: постепенно вырисовывается

иной тип организации, в которой импровизация ценится выше, чем планирование;

которая руководствуется возможностями гораздо больше, чем ограничениями,

предпочитает находить новые действия, а не цепляться за старые; которая больше

ценит дискуссии, чем успокоенность, и поощряет сомнения и противоречия, а не

веру.

В

исходном определении органического типа структуры подчеркивались такие ее

принципиальные отличия от традиционной бюрократической иерархии, как более

высокая гибкость, меньшая связанность правилами и нормами, использование в

качестве базы групповой (бригадной) организации труда. Дальнейшие разработки

позволили существенно дополнить перечень свойств, характеризующих органический

тип структуры управления. Речь идет о следующих чертах.

Во-первых,

решения принимаются на основе обсуждения, а не базируются на авторитете,

правилах или традициях.

Во-вторых,

обстоятельствами, которые принимаются во внимание при обсуждении проблем,

являются доверие, а не власть, убеждение, а не команда, работа на единую цель,

а не ради исполнения должностной инструкции.

В-третьих,

главные интегрирующие факторы - миссия и стратегия развития организации.

В-четвертых,

творческий подход к работе и кооперация базируются на связи между деятельностью

каждого индивида и миссией.

В-пятых,

правила работы формулируются в виде принципов, а не установок.

В-шестых,

распределение работы между сотрудниками обусловливается не их должностями, а

характером решаемых проблем. В-седьмых, имеет место постоянная готовность к

проведению в организации прогрессивных изменений.

Рассматриваемый

тип структуры предполагает существенные изменения отношений внутри организации:

отпадает необходимость в функциональном разделении труда, повышается

ответственность каждого работающего за общий успех.

К

организационному типу относится матричная структура (рис. 4 Приложения 2) -

это современный эффективный тип организационной структуры управления, который

создаётся путём совмещения структур двух видов: линейной и программно-целевой.

В соответствии с линейной структурой (по вертикали) строится управление по

отдельным сферам деятельности организации: НИОКР, производству, сбыту,

снабжению. В соответствии с программно-целевой структурой (по горизонтали)

организуется управление программами (проектами, темами).

Преимущества

матричной структуры управления:

· Значительная

активизация деятельности руководителей и работников управленческого аппарата за

счет формирования программных подразделений активно взаимодействующих с

функциональными подразделениями, усиление взаимосвязи между ними.

· Разделение

функций управления между руководителями, ответственными за обеспечение высоких

конечных результатов (руководители проектных и программных групп и управлений)

и руководителями, ответственными за обеспечение наиболее полного использования

имеющихся производственных, материальных и трудовых ресурсов (начальники

функциональных подразделений). Такие руководители совместно контролируют работы

по составлению оперативных производственных планов и их выполнению.

· Вовлечение

руководителей всех уровней и специалистов в сферу активной творческой

деятельности по ускоренному техническому совершенствованию производства.

Матричная

структура позволяет:

· Сокращать

нагрузки на руководителей высшего уровня управления путём передачи полномочий

принятия решений на средний уровень управления при сохранении единства

координации и контроля за ключевыми решениями на высшем уровне.

· Обеспечивать

гибкость и оперативность маневрирования ресурсами при выполнении нескольких

программ в рамках одной фирмы.

· Ликвидировать

промежуточные структурные звенья при оперативном управлении программами.

· Усилить

личную ответственность руководителя как за программу в целом, так и за её

элементы.

· Организовать

четкое взаимодействие на базе перераспределения задач в системе управления.

· Применять

современные методы управления.

· Решать

такие задачи, как сокращение сроков создания новой техники и технологии,

уменьшение стоимости работ, улучшение качества создаваемых технических систем,

где сама специфика производства требует быстрого совершенствования выпускаемой

продукции и технологии её производства.

1.2

Правовые нормы функционирования предприятий розничной торговли на рынке

компьютеров и комплектующих

Понятие "правовая

норма" является абстрактным, существующим в пространстве других

абстрактных понятий типа "правило поведения".

Формой существования

правовых норм, так сказать, на "физических носителях" (бумага,

компьютерные файлы) являются законы, указы, решения судов и другие источники

права.

Источники права - это акты органов

государства, устанавливающие или санкционирующие (признающие) правовые нормы.

В научной и учебной

литературе обычно выделяют следующие виды источников права.

1.

Правовой

обычай:

исторически сложившееся путем многократного повторения правило поведения,

санкционированное государством в качестве общеобязательного правила.

Большинство древних юридических памятников представляют собой записанные

правовые обычаи (например, древнеримские "Законы XII таблиц",

древнерусская "Русская Правда").

2.

Юридический

прецедент: конкретное

решение по определенному делу судебного или административного органа, которое

становится обязательным при решении аналогичных дел в будущем.

3.

Нормативный

акт: документ,

принимаемый специально уполномоченным органом государства, который

устанавливает, изменяет или отменяет правовые нормы. Отличается от правового

обычая специальным механизмом принятия, формальной и структурной четкостью.

4.

Нормативный

договор: двустороннее

или многостороннее соглашение субъектов права, содержащее правовые нормы

(например, международно-правовой договор или договор об образовании федерации

или конфедерации).

Государственное

регулирование предпринимательской деятельности может быть прямым (директивным)

и косвенным (экономическим). В правовых актах содержится масса директивных

правил в отношении различных аспектов предпринимательской деятельности. Прямое

государственное регулирование можно рассматривать по следующим направлениям:

·

установление

требований, предъявляемых к предпринимательской деятельности;

·

установление

запретов на те или иные проявления при ее осуществлении;

·

применение

государством санкций и мер ответственности;

·

создание

хозяйствующих субъектов, их реорганизация и ликвидация (например, унитарных

предприятий);

·

заключение

договоров в целях обеспечения целевых программ и иных государственных нужд и

др.

В рыночных условиях

хозяйствования приоритет отдается косвенным методам регулирования с применением

различных экономических рычагов и стимулов. Косвенное государственное

регулирование может как стимулировать те или иные виды предпринимательства

(через предоставление льгот при налогообложении, кредитовании и т.п.), так и

быть направлено на дестимулирование деятельности.

Государство регулирует

предпринимательскую деятельность, закрепив в законодательных актах право

государственных органов на контроль (надзор) за ее осуществлением.

Одной из основных задач

федерального антимонопольного органа является контроль за соблюдением

антимонопольных требований хозяйствующими субъектами. Правила осуществления

государственного контроля предусмотрены Федеральным законом от 8 августа 2001

г. "О защите прав юридических лиц и индивидуальных предпринимателей при

проведении государственного контроля (надзора).

Государственное

регулирование предпринимательской деятельности облекается в правовую форму

акта. Акт государственного регулирования - это облеченное в установленную форму

указание компетентного государственного органа, адресованное хозяйствующим

субъектам или конкретному субъекту и содержащее требование о ведении

предпринимательской деятельности определенным образом или о приведении ее в

определенное состояние. Это могут быть нормативные акты, обращенные к

неопределенному кругу лиц, или акты конкретного регулирования, содержащие

указание конкретному субъекту и являющиеся юридическим фактом. Конкретные акты

могут иметь разнообразный характер: запретов, разрешений. Законодательством

предусмотрены акты-предписания (например, о прекращении нарушения

антимонопольного законодательства), плановые акты (план-заказ в отношении

казенного предприятия) и др.

Основополагающими

документами, регулирующими деятельность как физических, так и юридических лиц,

являются:

1.

Гражданский

кодекс Российской Федерации, часть первая от 30 ноября 1994 г. (ред. от 22.07.2008, с изм. от 24.07.2008). Гражданское законодательство определяет правовое

положение участников гражданского оборота, основания возникновения и порядок

осуществления права собственности и других вещных прав, прав на результаты

интеллектуальной деятельности и приравненные к ним средства индивидуализации

(интеллектуальных прав), регулирует договорные и иные обязательства, а также

другие имущественные и личные неимущественные отношения, основанные на

равенстве, автономии воли и имущественной самостоятельности участников.

2.

Налоговый

кодекс Российской Федерации, часть вторая от 5 августа 2000 г. N 117-ФЗ (ред. от 30.06.2008). Кодекс устанавливает систему налогов и сборов, а также общие

принципы налогообложения и сборов в Российской Федерации.

3.

Конституция

РФ от 12.12.1993. Утверждает права и свободы человека, исходя из общепризнанных принципов равноправия и самоопределения

народов, возрождая суверенную государственность

России и утверждая незыблемость ее демократической основы,

Рассмотрим основные

законы, регулирующие правоотношения в коммерческой деятельности.

«Закон о средствах

массовой информации» от 07.02.1992 N 2300-1 (посл. ред. от 24.07.2007 N

211-ФЗ). Закон применяется в отношении средств массовой информации, учреждаемых

в Российской Федерации, а для создаваемых за ее пределами - лишь в части,

касающейся распространения их продукции в Российской Федерации. Закон

регулирует общественные отношения в области средств массовой информации,

устанавливает государственные гарантии их свободы, направлен на реализацию

установленного и гарантированного Конституцией РФ права каждого на свободу

слова, получения и распространения информации.

«Закон о защите прав потребителей» от 07.02.1992 N 2300-1 (посл.

ред. от 25.10.2007 N 234-ФЗ). Данный закон регулирует отношения, возникающие

между потребителями и изготовителями, исполнителями, импортерами, продавцами

при продаже товаров (выполнении работ, оказании услуг), устанавливает права

потребителей на приобретение товаров (работ, услуг) надлежащего качества и

безопасных для жизни, здоровья, имущества потребителей и окружающей среды,

получение информации о товарах (работах, услугах) и об их изготовителях

(исполнителях, продавцах), просвещение, государственную и общественную защиту

их интересов, а также определяет механизм реализации этих прав.

«Закон о рекламе» от 13.03.2006 N 38-ФЗ (посл. ред. от

27.10.2008). Целями данного федерального закона являются развитие рынков

товаров, работ и услуг на основе соблюдения принципов добросовестной

конкуренции, обеспечение в Российской Федерации единства экономического

пространства, реализация права потребителей на получение добросовестной и

достоверной рекламы, предупреждение нарушения законодательства Российской

Федерации о рекламе, а также пресечение фактов ненадлежащей рекламы.

Федеральный закон применяется к отношениям в сфере рекламы независимо от места

ее производства, если распространение рекламы осуществляется на территории

Российской Федерации и регулирует отношения, возникающие в процессе

производства, размещения и распространения рекламы.

Федеральный закон «Об обществах с ограниченной ответственностью»

от 08.02.1998 N 14-ФЗ (ред. от 29.04.2008, с изм. от 27.10.2008). Федеральный

закон определяет в соответствии с Гражданским кодексом Российской Федерации правовое положение общества

с ограниченной ответственностью, права и обязанности его участников, порядок

создания, реорганизации и ликвидации общества.

Федеральный закон «о применении контрольно-кассовой техники (ККТ)

при осуществлении наличных денежных расчетов и (или) расчетов с использованием

пластиковых карт» от 22.05.2003 N 54-ФЗ. Закон освещает следующие направления:

понятия ККТ, сфера применения контрольно-кассовой техники, порядок ведения

Государственного реестра, требования к контрольно-кассовой технике, порядок и

условия ее регистрации и применения, а также обязанности организаций и

индивидуальных предпринимателей, применяющих контрольно-кассовую технику и

обязанности кредитных организаций, применяющих контрольно-кассовую технику,

осуществление контроля за применением контрольно-кассовой техники.

Федеральный закон от 27 декабря 2002 г.

N 184-ФЗ "О техническом регулировании" (посл. ред. от 01.12.2007г.)

регулирует отношения, возникающие при разработке, принятии, применении и

исполнении обязательных требований к продукции, процессам производства, эксплуатации,

хранения, перевозки, реализации и утилизации; разработке, принятии, применении

и исполнении на добровольной основе требований к продукции, процессам

производства, эксплуатации, хранения, перевозки, реализации и утилизации,

выполнению работ или оказанию услуг.

Учитывая, что в соответствии с частью 6 статьи 5 Федерального

закона от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции" (посл. ред.

08.11.2008г.) федеральными законами могут устанавливаться случаи признания

доминирующим положения хозяйствующего субъекта, доля которого на рынке

определенного товара составляет менее чем тридцать пять процентов,

законопроектом для решения указанных проблем предлагается установить более

низкую долю на рынке для признания положения сетевых структур доминирующим.

Порядок бухгалтерского

учета регулируется Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 30 ноября 2003 г.), а также

Положения по бухгалтерскому учету.

Также существуют

нормативные документы, определяющие вредность работы с компьютером в целом и с

мониторами в частности:

Ø ГОСТ 50948-96.

"Средства отображения информации индивидуального пользования. Общие

эргономические требования и требования безопасности".

Ø ГОСТ 50923–96.

"Дисплеи. Рабочее место оператора. Общие эргономические требования и

требования к производственной среде. Методы измерения".

Ø Санитарные правила и

нормы. СанПиН 2.2.2.542-96. "Гигиенические требования к видеодисплейным

терминалам, персональным электронно-вычислительным машинам и организации

работы".

Ø Международные стандарты

качества ISO 9000 - 9001.

Технические требования

2009

1.3

Характеристика компьютеров и комплектующих как объектов коммерческой

деятельности

Компьютерная техника,

компьютеры — понятие, описывающее весь спектр производимых компьютерных систем,

от небольшого наладонника до мощного компьютера. Часто этим понятием обобщают

также периферийное и офисное оборудование, а иногда даже комплектующие для

различных типов компьютеров. Тем не менее, чаще всего, говоря о компьютерной

технике, подразумевают сами компьютеры или отдельностоящее оборудование,

которое работает совместно с компьютерами и обеспечивает некоторую

дополнительную функциональность (печать или сканирование документов, доступ к

сети, защиту от сбоев питания и т.п.).

Компьютеры и

комплектующие к ним быстро устаревают, потому что техника быстро развивается. Быстрый

компьютер - понятие недолговечное. Срок морального устаревания компьютера 3

года, поэтому даже самый дорогой компьютер устаревает и необходимо осуществлять

его апгрейд.

К сегментам рынка компьютерной техники, под которой

в настоящей статье понимаются компьютерные средства обработки, хранения

и передачи данных (при наличии соответствующих встроенных сетевых

подсистем — передача данных по проводной или беспроводной сети), т.е.

в обиходе — «компьютеры», следует отнести:

·

мобильные

персональные системы — «наладонники» — КПК, уже примыкающие

к ним вплотную по вычислительным возможностям «коммуникаторы»,

ноутбуки и «субноутбуки» (как бизнес-класса, так и мультимедийные);

·

стационарные

персональные системы — домашние мультимедийные центры, персональные

компьютеры для работы и обучения, бизнес-ПК, различные компьютерные

терминалы (от «тонких клиентов» до «легких ПК»);

·

серверное

оборудование — серверы различного уровня для корпоративных сетевых

вычислений — здесь целесообразно отметить широчайший диапазон серверных

решений, предлагаемых производителями, от серверных систем уровня

небольшой рабочей группы до «тяжёлых» кластерных решений и мэйнфреймов;

·

специализированные

компьютеры — «защищенные» мобильные компьютеры, персональные компьютеры

и серверы в промышленном исполнении (пыле- и влагозащищенные,

вибростойкие, помехозащищенные и т.д.), графические станции и станции

для обработки аудио- и видеоматериалов, которые не являются системами

для массового потребления и т.д.;

·

суперкомпьютеры —

как правило, штучные изделия, изготовленные в единственном экземпляре, или

малосерийные компьютеры, предназначенные для решения задач большой

вычислительной сложности (моделирование многоразмерных систем в биологии

и химии, моделирование климата, баллистические вычисления и т.д.).

По данным профильных

специалистов, структура ПК рынка в России в 2007 году выглядела следующим

образом: 76,4%- настольные компьютеры, 21,4% - ноутбуки, 2,2% - серверы

стандартной архитектуры.

Согласно данным Gartner,

объем российского рынка персональных компьютеров вырос за 2007 г. почти на 22%,

составив 6,88 млн. шт. (более 5 млн настольных ПК и почти 1,9 млн. ноутбуков).

Важной тенденцией на рынке ноутбуков стало бурное развитие сегмента ноутбуков в

ценовой нише до $ 1000. Лидером является компания Acer, реализовавшая за год

517 тыс. ноутбуков.

Согласно данным

аналитического агентства Context за 2007 года в Россию было поставлено 5,9 млн.

мониторов (включая плазменные панели). Доля ЖК мониторов составила более 98% в

количественном выражении, ЭЛТ мониторов – 1,7%, менее чем 0,3% приходится на

плазменные панели.

Согласно имеющимся

данным, в 2007 году количество принтеров, МФУ и цифровых копировальных

устройств, поставленных на российский рынок, сократилось на 3% по сравнению с

2006 годом и составило 4,3 млн. штук. Тем не менее, темпы роста рынка в

стоимостном выражении сохранились на довольно высоком уровне — 10%, а емкость

рынка достигла $1,2 млрд.

Согласно долгосрочному

прогнозу до 2010 года российский рынок персональных компьютеров будет стабильно

расти в среднем на 17% в год. На конец прогнозируемого периода доля ноутбуков в

денежном выражении окажется больше доли настольных компьютеров, хотя в

количественном выражении последние будут по-прежнему удерживать лидерство. По

мнению специалистов Мининформсвязи, к 2010 г. обеспеченность россиян

компьютерами вырастет до 43 на 100 жителей.

Если предприниматель

решит заняться торговлей компьютерами и комплектующими, то необходимо иметь в

виду: прошли те времена, когда продажная маржа составляла свыше 30% - теперь и

10% считается неплохим результатом. Так что если этот бизнес вас привлекает

легкими деньгами от перепродажи ходового товара – то особо выгодным этот бизнес

сегодня назвать сложно. Однако по-прежнему появляются новые фирмы, открываются

магазины и многие из них умудряются не только выжить, но и отвоевать свой

небольшой кусочек рынка.

Для успешного старта в

этой сфере сегодня как никогда важны связи – слишком высока конкуренция в этой

отрасли, а с выходом в регионы столичных сетей, ни о каком «равенстве всех

участников», речь в принципе идти не может. У кого больше объемы - у того лучше

закупочные цены, у кого лучше закупочные цены – у того ниже отпускная цена. К

этому добавляется кредитование крупными сетями розничных покупателей и сразу

становится понятно, почему данная сфера становится все менее привлекательной

для начинающих предпринимателей.

Конкурировать в цене с

крупными сетями вряд ли получится, поэтому «заманивать клиента» необходимо в

первую очередь сервисом. Это может быть доставка и сборка компьютеров на дому,

вплоть до доставки на дом и отдельных комплектующих все с той же бесплатной

установкой (что, кстати, позволит значительно сократить необоснованные

претензии заказчиков). Отличным решением будет организация бесплатной

информационной службы поддержки клиентов. Для ряда покупателей такой подход

будет ключевым преимуществом – для многих компьютер является дорогим

приобретением, и когда знаешь, что есть к кому обратиться с любым вопросом,

чувствуешь себя увереннее. Для компании с ограниченным рекламным бюджетом это

может стать ключевым преимуществом.

Другой способ, также

позволяющий значительно сэкономить на рекламе – узкая специализация. Можно,

например, открыть магазин, ориентированный на дизайнеров, или программистов,

или системных администраторов. В этом случае все что необходимо – это правильно

спозиционироваться в выбранной категории, и дальше вступает в действие реклама

«через знакомых». Однако необходимо иметь в виду, что работать в подобном

магазине должны действительно асы, только так можно заслужить уважение

специалистов. А это предполагает соответствующие расходы на фонд заработной

платы.

Если принять решение

ориентироваться еще и на обслуживание корпоративных клиентов, то здесь

обязательным условием становиться наличие сисадмина. Для начала с их подачи

начнут закупать расходные материалы, затем комплектующие, а там и до заказа на

обновление компьютерного парка недалеко.

Другим способом зайти в

рынок продажи компьютеров и комплектующих, так сказать в обход, является

оказание услуг по обслуживанию компьютеров небольших компаний, таких, которым

просто невыгодно иметь в штате сисадмина, как отдельную единицу.

Некоторые дистрибьюторы,

имеющие в регионах свои склады, не делают особых различий между крупными и

мелкими закупщиками, и начинающий бизнесмен имеет все шансы получить товар по

реально выгодным ценам. При выборе товарного ассортимента следует помнить, что

для покупателей-новичков, прежде всего, важна доступная цена и они являются

основными потребителями компьютеров в готовой сборке. А вот для специалистов

стоит сделать акцент на комплектующие. Само собой и тем и другим интересна

возможность апгрейда. Тем более, что продажа дешевой техники из б/у

комплектующих позволяет заработать на порядок больше традиционных 10%. И еще

немаловажная деталь – до 50% всего оборота магазина компьютеров и комплектующих

будет приходиться не на компьютеры и комплектующие – а на расходные материалы: картриджи,

бумагу, дискеты и прочее. Поэтому чем ближе к офисным центрам располагается

точка, тем выше доля указанных категорий будет в обороте фирмы.

Решив специализироваться

на обслуживании специалистов IT индустрии, важным условием является создание

Интернет-магазина, именно такой способ поиска информации «компьютерщики» по

понятным причинам предпочитают.

Однако есть и другой

способ выхода на рассматриваемый рынок – сразу же стать дистрибьютором.

Понятно, что входные барьеры в рассматривамый бизнес соответствующие, и

начинаются от 500 000 долларов. Именно столько потребуется, чтобы закупить

товар, снять офис, склад, отладить систему логистики и нанять персонал.

Более того, чтобы

закрепиться на новом рынке придется демпинговать, то есть торговать в ноль или даже

себе в убыток – а иначе сложно отвоевывать долю рынка. Главной задачей

становится в самые сжатые сроки сформировать каналы сбыта. И все же даже при

хорошем раскладе рассчитывать выйти на точку безубыточности раньше чем через

полтора-два года по оценкам экспертов не стоит.

Все те же эксперты,

выбирая вендоров советуют делать ставку на новые бренды – в этом случае и

дистрибьюторский пакет интересней и маркетинговая поддержка обширней (до 80%

компенсаций затрат на рекламу) и маржа значительно больше.

1.4 Особенности

организации системы маркетинга на рынке компьютеров

Грамотное обоснование и правильный выбор концепции маркетинга

имеют важное значение для организации всей предпринимательской и маркетинговой

деятельности предприятия. Для реализации концепции осуществляется функция

маркетинга. Она выполняется наряду с другими функциями, такими, как

производственная, кадровая, материально-техническое обеспечение, финансовая,

бухгалтерский учет и т.д. В этом случае функция маркетинга выступает в виде

функции предпринимательства и представляет собой отдельные виды или комплекс

видов специализированной деятельности, осуществляемые в процессе маркетинговой

деятельности.

Главное отличие функции маркетинга от других функций предприятия

заключается в том, что функция маркетинга нацелена на организацию и

осуществление процесса обмена между организацией и ее потребителями, клиентами. В этой связи функция маркетинга несет ответственность за

создание, формирование и развитие спроса в связи с постоянно меняющимися

потребностями.

В классическом понимании функция маркетинга включает действие,

содействующее процессу сбыта и реализации продукции. В этом контексте функция

маркетинга отличается от функции маркетинговой деятельности, подфункций в

которой значительно больше. Но в условиях формирования и действия современной

концепции маркетинга, повышения значимости маркетинга и его функции предприятия

происходит постепенное слияние функции маркетинга и функции маркетинговой

деятельности в сторону преобладания последней.

Функция маркетинга включает следующие подфункции: маркетинговые

исследования, планирование, ценообразование, маркетинг-менеджмент,

распределение и продвижение товара (таблица 1.1).

Таблица 1.1

Примерная структура функции маркетинга

|

Подфункции маркетинга

|

Содержание

|

|

Маркетинговые исследования

|

Исследование внешней и внутренней

среды; анализ международных рынков; исследование рынка сбыта, рынка капитала,

рынков трудовых и материальных ресурсов; исследование отраслей

промышленности; исследование продаж; исследование потребностей потребителей;

исследование распределения продукции; исследование рекламы; исследование

товара и упаковки; сбор и обработка информации; изучение операций маркетинга;

исследование комплекса маркетинга-микса; изучение конкурентов; бенчмаркинг;

прогноз спроса и продаж и т.д.

|

|

Планирование политики в области

выпуска и ассортимента продукции

|

Разработка товарной политики;

определение и разработка ассортиментной структуры производства; улучшение

качественных характеристик и конкурентоспособности продукции; разработка

новой продукции и т.д.

|

|

Сбыт и распределение

|

Разработка политики сбыта и

распределения товаров; организация сбыта через торгово-распределительную

сеть; выбор каналов сбыта; организация складирования и перевозки грузов;

определение товарооборота и торговых бюджетов; анализ сбыта и контроль

физических потоков в системе распределения

|

|

Продвижение (реклама и стимулирование

сбыта) товара

|

Разработка политики в области рекламы

и стимулирования сбыта; обоснование эффективных инструментов стимулирования сбыта;

координация действий торговых агентов; обоснование мультимедиа технологий в

системе продвижения товара; организация поощрения покупателей и потребителей;

организация внутрифирменной рекламы; стимулирование работников сбыта;

организация паблик рилейшнз и т.д.

|

|

Ценообразование

|

Разработка тактики и стратегии

формирования цен; составление матрицы цен на каждое изделие на разных этапах

его жизненного цикла для каждого рынка сбыта; разработка механизма изменения

текущих цен; анализ цен конкурентов; прогнозирование цен на новую продукцию и

т.д.

|

|

Маркетинг-менеджмент

|

Организация управления маркетингом;

контроллинг; разработка оргструктур службы маркетинга; оптимизация

управленческих решений в системе маркетинговой деятельности; аудит-маркетинг;

оценка эффективности деятельности службы маркетинга

|

Функция маркетинговой деятельности намного шире и включает такие

подфункции, как анализ внешней среды; согласование производственных программ,

анализ потенциальных возможностей производства; изучение рынков и анализ потребителей;

изучение товарной политики; планирование товародвижения и сбыта; организация

спроса и стимулирование сбыта; организация ценовой политики; формирование целей

и обоснование стратегий деятельности предприятия на рынке; управление

маркетинговой деятельностью; анализ результатов и определение эффективности

маркетинга и маркетинговой деятельности; планирование мероприятий,

обеспечивающих соблюдение технологических, социально-этических и экологических

норм при производстве, распределении и потреблении товаров и услуг. Структура

функциональной насыщенности маркетинговой деятельности зависит от различных

факторов, таких, как объем выпускаемой продукции, численность работающих,

состав основных фондов, развитость организационной структуры управления и т.д.

Наиболее часто выделяют следующие подфункции маркетинговой

деятельности, которые обычно являются структурообразующими элементами

функциональной организации маркетинга в организации: исследование маркетинга,

планирование маркетинга, организация маркетинга, сбыт, реклама, разработка

нового продукта и т.д. Наряду с производственной и сбытовой функциями

маркетинга теперь выделяют также интегрирующую хозяйственную функцию

маркетинга. Суть последней заключается в том, что все функции в предприятия

должны быть подчинены общей идее, замыслу маркетинга, поиска, распознавания и

удовлетворения потребностей конкретных и потенциальных покупателей.

Интегрирующая функция маркетинга позволяет осуществлять координацию всех

подфункций и повысить эффективность взаимодействия всех целенаправленных

действий по достижению необходимого результата, т.е. обеспечивает

синергетический эффект.

Рынок компьютеров и комплектующих за последние годы представляется

аналитикам достаточно насыщенным. Крупнейшие федеральные торговые сети наряду с

региональными фирмами предлагают потребителю огромный выбор всевозможных ПК, а

также дополняющих работу компьютера изделий и аксессуаров.

Поэтому в рамках современных тенденций маркетинга рынка

компьютеров и комплектующих именно услуги становятся главным источником

конкурентного преимущества.

Это требует нового подхода к управлению, маркетингу, персоналу,

финансам. В связи с этим маркетинг не может оставаться отдельной функцией

только специалистов по маркетингу и сбыту. Маркетинг расширяет свои функции,

т.е. наряду с функциями исследования, планирования, стимулирования сбыта и

распределения появляется функция взаимодействия с покупателем. Такое

взаимодействие, долгосрочные взаимоотношения с клиентом обходятся намного

дешевле, чем маркетинговые расходы, необходимые для усиления интереса к товару

(услуге) предприятия у нового клиента. Например, известно, что завоевание

нового клиента обходится предприятия в 6 раз дороже, чем организация повторных

продаж существующему покупателю. А если клиент ушел неудовлетворенным, то

повторное завоевание его внимания организации будет стоить в 25 раз дороже.

Возникновение новой функции маркетинга рынка компьютеров и

комплектующих — функции управления взаимодействием позволило с других,

коммуникативных, позиций взглянуть на технологию маркетинга. В скандинавской

школе, например, маркетинг стал рассматриваться как процесс выгодного

установления, поддержания и улучшения взаимоотношений с покупателями и с

другими субъектами для удовлетворения целей всех участвующих в сделке сторон.

Маркетинг взаимодействия рассматривает коммуникации в более

широком аспекте — как любые взаимоотношения компании с ее партнерами,

способствующие извлечению дохода.

Новая концепция управления маркетингом на рынках товаров и услуг

была предложена в 80-е годы шведскими учеными и названа маркетингом

взаимодействия. Основная идея маркетинга взаимодействия состоит в том, что

объектом управления маркетингом становится не совокупное решение, а отношения

(коммуникации) с покупателем и другими участниками процесса купли-продажи.

Прогрессивность концепции маркетинга взаимодействия подтверждается тем, что

продукты все больше становятся стандартизированными, а услуги унифицированными,

что приводит к формированию повторяющихся маркетинговых решений. Поэтому

единственный способ удержать потребителя — это индивидуализация отношений с

ним, что возможно на основе развития долгосрочного взаимодействия партнеров. В

этом контексте отношения становятся важнейшим ресурсом, которым владеет

компания наряду с материальными, финансовыми, информационными, человеческими и

т.п. ресурсами. Отношения, как результат эффективного взаимодействия,

становятся продуктом, в котором интегрированы интеллектуальный и информационный

ресурсы — главные факторы непрерывности рыночных отношений.

Маркетинг взаимодействия повышает значимость личности, личных

контактов в системе эффективных коммуникаций. Более того, он распределяет

ответственность за принятие решений в области маркетинга на весь персонал

предприятия, поскольку требует участия в маркетинговой деятельности не только

специалистов службы маркетинга, но и работников других предпринимательских

единиц, включая менеджеров верхнего звена. Именно аппарат управления

предприятием становится ответственным за формирование и развитие долговременных

взаимовыгодных отношений в процессе взаимодействия организации с клиентами и

покупателями.

К. Гренроос на примере сферы услуг показал преимущества концепции

маркетинга взаимодействия и предложил категорию жизненного цикла

взаимоотношений с покупателем (рис. 1.2).

Как видно, на первоначальной стадии целью маркетинга является создание

интереса к предприятию и его услугам, ведь здесь речь идет о потенциальных

клиентах, которые, возможно, даже не осведомлены о наличии данной организации,

которая может удовлетворить их потребность в услугах. Такая задача наилучшим

образом выполняется посредством традиционной маркетинговой деятельности,

инструментами которой являются реклама, персональные продажи и паблик рилейшнз

(связи с общественностью).

Когда покупатель ознакомился с предложением организации, он

вступает на вторую стадию жизненного цикла взаимоотношений, т.е. в процесс

покупки. В этот момент покупатель оценивает предлагаемую услугу и сравнивает со

своим представлением о том, что он ищет и сколько он готов за это заплатить.

Задача предприятия на этом этапе — превратить общую заинтересованность клиента

в реальную продажу. Предприятие дает конкретные обещания о своих обязательствах

перед покупателем в надежде на то, что они будут приняты. И здесь уже могут

быть использованы не только мероприятия традиционного маркетинга, но и

маркетинг взаимодействия, ведь потенциальный покупатель приходит в организацию,

встречается с ее работниками, видит ее оборудование и знакомится с системой

обслуживания еще до того, как он принял окончательное решение о покупке.

Насколько благоприятное впечатление произведет это непосредственное знакомство

покупателя с возможностями предприятия, зависит от эффективности организации и

управления маркетингом взаимодействия.

Рис. 1.2. Модель жизненного цикла

взаимоотношений с покупателем (модель трех стадий)

Если результат оценки потенциальным покупателем организации и ее

услуг был положительным, то это приводит к третьей стадии жизненного цикла — процессу

потребления. На этой стадии покупатель на практике видит способности

предприятия решать его проблемы и предоставлять ему услуги. От того, будет ли

покупатель удовлетворен качеством оказанной услуги или нет, будут ли выполнены

данные предприятием обещания или не будут, зависит возможность повторных продаж

и создания доброжелательного и благоприятного мнения об организации. Итак,

задачей маркетинга на этой стадии является продолжение взаимоотношений с данным

потребителем. Традиционный маркетинг, торговые агенты и реклама мало чем могут

помочь в формировании положительного отношения к услуге после ее потребления.

Здесь за успех или неудачу несет ответственность маркетинговая функция

взаимодействия. Внимание руководителей должно быть сосредоточено на том, чтобы

моменты общения оставили хорошее воспоминание у потребителей, чтобы средства

производства и производственные процессы были ориентированы на полное

удовлетворение потребностей покупателя, т.е. ориентированы на рынок.

Значит, необходимо управлять моментами общения, т.е. моментами,

когда производитель услуг имеет возможность продемонстрировать потребителю

качество своего обслуживания. Процесс производства и поставки услуг всегда

должен планироваться и выполняться так, чтобы не происходило никаких неудачных

моментов общения. Здесь решающую роль играют работники, взаимодействующие с

потребителями (так называемый контактирующий персонал). Они изучают сигналы

(реакцию) рынка и имеют возможность незамедлительно и гибко приспосабливаться к

запросам потребителя. Они должны быть в состоянии следовать пожеланиям

потребителя, анализировать их и находить выход из ситуаций, когда покупатель не

удовлетворен качеством обслуживания.

Недостаток заинтересованности в хорошем обслуживании,

недружелюбное отношение со стороны контактирующего персонала снижают качество

сервиса и затрудняют функционирование всей предприятия. Неудовлетворенные

потребители предъявляют претензии, что создает лишнюю работу и замедляет

процесс обслуживания. Поэтому неоспоримо важна ориентация работников на

отличное обслуживание и поведение. Этих работников, задачей которых является

управление взаимодействиями и моментами истины, называют маркетологами по

совместительству.

Маркетологи по совместительству должны учиться выполнять свои

функции так, чтобы покупатели захотели повторить покупку. Таким образом, они

способствуют укреплению взаимоотношений с покупателем. Следовательно,

маркетологи должны учиться действовать, помня о рынке, а их руководители должны

учиться думать на языке маркетинга и смотреть на все глазами покупателя.

В рамках проводимой маркетинговым отделом работы при организации

проведению рекламной кампании следует также уделять особое внимание

потребителей предлагаемым услугам.

Обобщая, можно сказать, что традиционным маркетингом

(исследованием рынка и комплексом маркетинга) должны заниматься специалисты

отдела маркетинга, а маркетингом взаимодействия — маркетологи по

совместительству. В сферу внимания маркетинга взаимодействия фирмы по продаже

компьютеров и комплектующих должны попасть каждый фактор производства товара и

услуги, каждый используемый производственный ресурс, каждая стадия производства

и поставки товара и оказания услуги. Маркетологи по совместительству несут

ответственность за маркетинг и покупателей на третьей стадии жизненного цикла

взаимоотношений — в процессе потребления. Если не будет эффективного маркетинга

взаимодействия, то обещания, данные рекламой (т.е. традиционным маркетингом),

не будут выполнены в процессе самого осуществления операций.

Глава

2 Анализ рынка компьютеров и комплектующих

2.1

Потребительский анализ

С качественной точки

зрения российский компьютерный рынок представлен как компьютерами известных

международных марок, так и техникой отечественной сборки, успешно конкурирующей

с так называемыми «брендами» по соотношению «цена—качество». Согласно опросу,

проведенному на сайте www.asteria.ru, по Уральскому региону

выяснилось, что основная масса покупателей предпочитает компьютеры российской

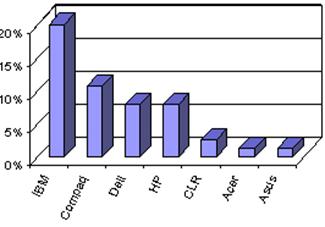

сборки — 73,3%, «брендовые» компьютеры предпочитают 26,7% опрошенных. Лидером

«брендовых» компьютеров, по результатам опроса, является IBM, за которой

следует Compaq (рис. 2.1).

Рис. 2.1. Предпочтения международных марок персональных

компьютеров в Уральском регионе

Источник: «Астерия груп»,

январь 2008 г.

Compaq является лидером

продаж ноутбуков и серверов, занимает также прочные позиции в отношении

настольных компьютеров. Hewlett-Packard уверенно чувствует себя на рынке настольных

компьютеров и продолжает наращивать свое присутствие в секторе ноутбуков и на

розничном рынке. IBM показала рост продаж в секторах ноутбуков и серверов. У

Dell — очень существенный рост и намерение выиграть следующий раунд борьбы,

который пройдет в Интернете. Неплохие результаты продемонстрировали и Apple, и

такие игроки, как Tiny Computers, Medion и Cibox, — это еще одно свидетельство

того, что рынок по-прежнему остается открытым.

В условиях такой высокой

конкуренции среди ведущих фирм очень большую роль играет как реклама

иностранных марок, так и продвижение со стороны российских производителей

компьютерной техники. Наиболее распространенным средством рекламы компьютерной

техники, по мнению посетителей сайта www.poll4all.ru — одного из крупнейших

сайтов, специализирующихся на опросах общественного мнения, — является реклама

в специализированных журналах — ее отметили 42,1% опрошенных, на втором месте

находится реклама в Интернете — 38%, далее следует телевизионная реклама — 31%.

Реклама на радио, рекламных щитах и прочие виды рекламы являются менее

популярными.

При этом аудитория

Интернета отмечает, что, несмотря на разнообразие представленных марок

фирм—производителей компьютеров, они в большей степени склонны приобретать

будущий настольный компьютер «по частям», полностью доверяя себе его сборку —

56,1% опрошенных. Доверили бы сборку специалистам 39,2% опрошенных, но лишь 29,8%

согласились бы оплатить услуги сборщика.

Опрос на www.poll4all.ru относительно ноутбуков

показал, что 12% Интернет-аудитории имеют собственный ноутбук, на котором

постоянно работают. 65% опрошенных отметили, что хотели бы его иметь, но более

половины из них не могут себе этого позволить ввиду высокой цены, а четверть —

что собираются его приобрести в ближайшем будущем. 3,5% желающих иметь ноутбук

не смогут себе позволить подобной траты ни сейчас, ни в будущем. 83% опрошенных

отметили, что ноутбук более всего нужен тому, кто ездит в командировки.

Несмотря на небольшую

распространенность работы с ноутбуком, фактор мобильности для пользователя ПК

приобретает все большую роль. Поэтому сейчас получает наибольшее развитие

производство переносных и карманных компьютеров, постепенно превращаемых в

универсальные переносные станции, подключенные к Интернету и способные работать

в режиме он-лайн. В скором времени прогнозируется переход их из ранга

малодоступной дорогостоящей продукции и переориентация на более массового

покупателя.

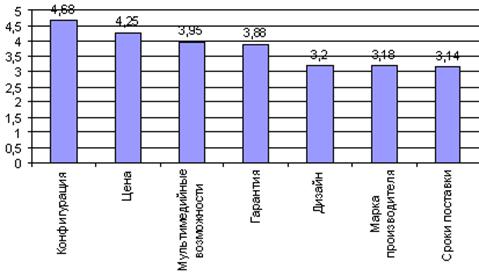

Как при покупке ноутбука,

так и, в большей степени, при приобретении настольного компьютера, по данным

исследования, проведенного компанией «Астерия групп» (см. рис. 2.2), основными

критериями при выборе компьютера со стороны частных лиц являются конфигурация и

цена. Высокое значение также имеют мультимедийные возможности компьютера и

гарантия. Среднюю оценку значимости получили такие факторы, как дизайн, марка

производителя и сроки поставки.

Рис. 2.2. Критерии при покупке компьютера частными лицами (5 —

максимальная оценка, 1 — минимальная)

Источник: «Астерия

групп», январь 2008 г.

Это усредненная картина,

которая претерпевает небольшие изменения в зависимости от сферы деятельности

опрашиваемого. Так, марка компьютера, по результатам опроса, имеет большое

значение для инженера/программиста, но не имеет значения для научного

работника. Дизайн компьютера наиболее значим для студентов, но наименее значим

для менеджеров по автоматизации. Цена очень важна для управляющих, наименее же

чувствительны к ней служащие.

Тем не менее, критерии

«Цена» и «Конфигурация», которая подразумевает собой производительность

компьютера, являются как в Москве, так и в регионах решающими факторами.

На основании данных

исследования студентов Тульского Государственного Университета на гистограмме

рис. 2.3. приведено изменение предпочтений потребителей по ценовым категориям

за 2005-2008 гг.

Рис.

2.3. Изменение предпочтений потребителей по ценовым категориям за период

2005-2008 гг.

Из гистограммы следует,

что уровень дохода населения за последние годы вырос, соответственно,

потребитель готов платить более высокую сумму при покупке компьютера.

Для сравнения изменение

предпочтений потребителей по ценовым категориям за период 2005-2008 гг. в

Москве и Санкт-Петербурге приведены на рисунке 2.4.

Разница в потребительских

предпочтениях по ценовым категориям очевидна. Столичные жители готовы отдать

большие суммы пр покупке компьютера.

Рис.

2.4. Изменение предпочтений потребителей по ценовым категориям за период

2005-2008 гг. в Москве и Санкт-Петербурге

Приобрести компьютер

стоимостью свыше 40000 рублей в главных городах России готовы 27% населения, а

в регионах лишь 17%.

Нижний ценовой рубеж в

10000 рублей при покупке компьютера в Москве и Санкт-Петербурге в 2008 году не

преодолевают лишь 2% потребителей, в регионе эта цифра составляет 11%.

В отношении

корпоративного рынка — рынка организаций, на котором в роли покупателя

выступают всевозможные предприятия и учреждения, — критерии выбора партнера по

поставке необходимой техники существенно отличаются. И причина такого

расхождения в том, что в отличие от частных лиц, совершающих разовые покупки

компьютерной техники для домашних нужд, корпоративные клиенты предпочитают

долгосрочное сотрудничество, включающее не только поставку техники, но и обучение

работе на ней, техническое обслуживание, консультации, проектные работы и

прочие сервисные услуги. Поэтому большинство из них отдают предпочтение

комплексному подходу и выбирают себе в партнеры системного интегратора.

Подобные требования со стороны рынка корпоративных клиентов определяют еще одну

тенденцию, которая будет активно проявляться в ближайшее время — слияние всех

высоких технологий в один суперстандарт и повышение требований к сервисному

сопровождению со стороны поставщиков.

Согласно исследованию,

проведенному компанией «Астерия групп» в декабре 2007 г. (рис. 2.5), ведущим

критерием при выборе партнера по поставкам компьютерной техники является

качество работы с клиентом — его отметили как важный фактор более 80%

опрошенных.

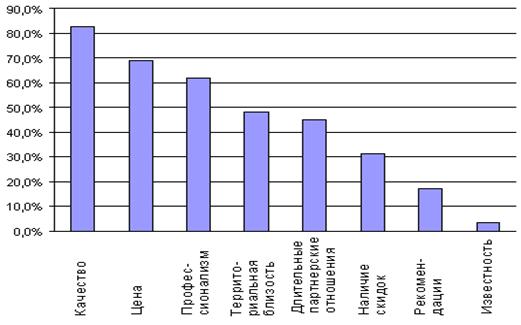

Рис. 2.5. Критерии выбора

партнера по поставкам

Источник: «Астерия

групп», декабрь 2008 г.

Следующим по важности

фактором является цена, третий по важности фактор — профессионализм. Среднюю

степень значимости имеют территориальная близость партнера и длительные

партнерские отношения. Наличие скидок отметили как важный фактор около 30%

опрошенных. Рекомендации имеют решающее значение лишь для 18% опрошенных.

Таким образом, для

корпоративного клиента наиболее важны: хорошее гарантийное и послегарантийное

обслуживание, умеренные цены, гибкая система скидок и существенные скидки при

повторном приобретении.

Как показало проведенное

исследование корпоративного рынка Урала, в большей степени организации в 2009

г. планируют модернизировать технику и расширять парк персональных компьютеров

— признак того, что именно такие виды оборудования будут пользоваться

наибольшим спросом в текущем году (рис. 2.6).

Рис. 2.6. Мероприятия, планируемые на предприятии в 2009 г. для

его развития

Источник: «Астерия

групп», декабрь 2008 г.

Результаты, приведенные

выше, позволяют сделать косвенную прогнозную оценку потенциального спроса на

рынке в текущем году. Можно также отметить, что первоначальный спрос в

высокотехнологичных компаниях со стороны корпоративных клиентов относится к

приобретению компьютеров и комплектующих, затем — сетевых решений и поставки

коробочного и специализированного программного обеспечения.

Таким образом, рынок

компьютерной техники в России в дальнейшем будет развиваться по пути,

проложенному западными странами, с той лишь разницей, что производство в данной

области будет осуществляться не российскими фирмами, а западными и восточными

партнерами, имеющими высокотехнологичные линии производства микросхем и других

науко-, капитало- и трудоемких элементов современных персональных средств

обработки данных. Укрепление позиций российских компьютерных фирм возможно в

отношении последующей сборки компьютеров, а также интеграции компьютерной

техники в общую систему взаимосвязей на предприятии. Возможно также наращивание

позиций российских производителей программного обеспечения, которые уже сейчас

завоевали авторитет среди пользователей.

2.2

Анализ конкуренции

Розничная торговля

бытовой электроникой замедляется, а продажи компьютеров растут, опережая

прогнозы. На это и сделали ставку российские розничные сети, специализирующиеся

на цифровой технике.

В 2006 году россияне

потратили на бытовую технику около $13 млрд. О масштабе рынка говорит хотя бы

тот факт, что доминирующая на нем компания «Эльдорадо» — одновременно лидер

всего российского ритейла, включая продуктовый.

От продаж компьютерной

техники розничные торговцы в прошлом году получили меньше — $8,9 млрд. Зато

компьютерный сегмент развивается быстрее: по данным ассоциации РАТЭК, сейчас он

растет на уровне 20–25% в год, в то время как динамика продаж стиральных машин,

холодильников и пылесосов раза в два ниже и будет снижаться в дальнейшем.

Высокие темпы продаж

цифровых устройств — компьютеров и всего, что можно к ним присоединить,— не

будут уменьшаться как минимум еще лет пять, уверен генеральный менеджер

компании «Позитроника» Вадим Яроцкий: «Практически все федеральные сети в

течение последнего времени увеличили торговые площади, отведенные под цифровую

технику, в два раза. Особенно быстро сметают с полок ноутбуки, которые из

товаров категории люкс уже перешли в разряд массовых. Их продажи сейчас растут

на 40% ежегодно».

Ноутбуки и в самом деле

хит сезона, но многие российские семьи охотно покупают и настольные ПК. Таков

эффект роста покупательной способности населения. Даже не самые обеспеченные

граждане приходят к простой мысли: если мы купили холодильник и телевизор, то

почему бы не позволить себе компьютер? Тем более что купить его можно в кредит.

В долг сегодня вообще приобретается около трети всей техники — и компьютеры не

исключение. Потребительское кредитование развито уже настолько, что, например,

сеть электроники «Техносила» в сентябре 2006 года устроила тендер среди банков

на лучшие кредитные схемы для покупателей, а пару недель назад даже приобрела

80% Славпромбанка.

В Москве и Санкт-Петербурге

на данный момент на рынке компьютерной техники доминируют крупные универсальные

сети. Они продают около 50–60% всех компьютеров. Но у них уже есть серьезные

конкуренты.

Наиболее заметные игроки