Анализ деловой активности предприятия ОАО «Глазовский завод Металлист» за 2007 год

Курсовая

работа

по учебной дисциплине “Анализ и

диагностика финансово-хозяйственной деятельности предприятия”

на тему: “Анализ деловой активности предприятия ОАО «Глазовский завод

Металлист» за 2007 год”

Содержание

Введение

3

1.

Характеристика

предприятия ОАО «Глазовский завод «Металлист»»

1.1. История предприятия 4

1.2. Организационно-правовая

форма 7

1.3. Общие сведения о

предприятии 9

1.4. Организационная структура

предприятия 11

2. Теоретические основы анализа

деловой активности 12

3. Анализ деловой активности предприятия

ОАО «Глазовский завод «Металлист»»

20

Вывод

24

Список использованной

литературы 25

Приложения

26

Введение

Деловая

активность является комплексной и динамичной характеристикой предпринимательской

деятельности и эффективности использования ресурсов. Уровни деловой активности

конкретной организации отражают этапы ее жизнедеятельности (зарождение,

развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к

быстроменяющимся рыночным условиям, качество управления.

Деловую

активность можно охарактеризовать как мотивированный макро- и микроуровнем

управления процесс устойчивой хозяйственной деятельности организаций,

направленный на обеспечение ее положительной динамики, увеличение трудовой

занятости и эффективное использование ресурсов в целях достижения рыночной

конкурентоспособности. Деловая активность выражает эффективность использования

материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям

деятельности и характеризует качество управления, возможности экономического

роста и достаточность капитала организации.

Целью данной

курсовой работы является изучение и анализ деловой активности предприятия ОАО

«Глазовский завод «Металлист»».

Для

достижения цели необходимо решить следующие задачи:

1) изучение и оценка тенденции изменения

показателей деловой активности за 2007 год;

2) исследование влияния основных факторов,

обусловивших изменение показателей деловой активности и расчет величины их

конкретного влияния;

3)

обобщение результатов

анализа.

1. Характеристика

предприятия

Началом истории завода «Металлист» является создание

в июне 1899 года при Глазовском трехклассном училище ремесленного отделения,

обучающего слесарно-ремесленному и столярно-токарному мастерству. В

1914 году училище было преобразовано в оружейную мастерскую.

В 1918 году организуется

ремонтно-механическая мастерская, занимающаяся ремонтом сельскохозяйственных

машин, изготовлением жестяных изделий, мебели.

В 1932 году на базе мастерских

открылась артель «Металлпром». В ней были организованы весовое, токарное,

слесарно-кузнечное, жестяное и столярное производства.

В 1941-1945 годах выпускалась

продукция для фронта.

В 1945 году производятся весы

настольные, рычажные.

В 1956 г. освоено производство тисков, навесных замков, на оборудовании были установлены

электродвигатели.

В 1957 г. артель «Металлпром» была объединена с артелью «Производственник». В составе артели были

металлообрабатывающее, кожевенное, мебельное, швейное, художественное,

деревообрабатывающее, валяльно-войлочное производства.

В 1960 г. артель «Производственник» была переименована в «Глазовский завод металлоизделий», был налажен

выпуск детских кроватей.

В 1962 г. завод «Металлоизделий» объединился с Глазовским горпромкомбинатом. С этого времени он стал

цехом металлоизделий при горпромкомбинате и занимался производством ведер,

столярных изделий.

В 1966 г. завод «Металлоизделий» выделился из состава горпромкомбината и стал самостоятельным

предприятием. Завод начал производство калориферов, столовых приборов из

алюминиевого листа.

В 1971 г. предприятие стало осуществлять экспортные поставки слесарных тисков.

22

декабря 1992 г. завод был приватизирован и на его базе создано ОАО «Глазовский

завод Металлист».

Завод, несомненно,

зарекомендовал себя на отечественном рынке. Но он не стоит на месте и постоянно

развивается. Доказательством этому служит выход предприятия на экспортный

рынок. Продукция завода (тиски) стала поставляться в такие страны как Италия и

Иран.

Кроме выхода на

экспортный рынок, имеются и другие достижения. К числу таковых можно отнести

освоение новой продукции – вентиляторов, расширение производства отопительных

агрегатов «Спектр», расширение номенклатуры ранее выпускавшихся видов

продукции.

На предприятии имеются

резервы увеличения продаж, в основном, за счет расширения географии продаж.

Имеются и возможности снижения затрат на производство. Это достигается двумя

путями:

·

Снижение затрат

на оплату труда, связанную со снижением трудоемкости (пересматриваются

устаревшие нормы времени, внедряется новая техника, используются новые

технологии).

·

Снижение затрат

на производство через снижение материалоемкости (пересматриваются нормы расхода

материала на изделие, рациональный раскрой материалов, замена материалов на

более дешевые, но не ухудшающие потребительских свойств изделий).

Достижением предприятия за последние годы является расширение номенклатуры

и ассортимента выпускаемой продукции, рост объема выпуска и продаж, освоение

новой продукции – вентиляторов, расширение производства отопительных агрегатов

“Спектр”, регулярная выплата заработной платы, рост основных фондов.

В 2001 г. удельный вес сертифицированной продукции в общем, объеме выпуска

составил 78 %. Предприятие вышло на экспортный рынок: тиски экспортируются в

Иран, Европу, Финляндию.

Есть на предприятии и свои проблемы:

– недостаточная оснащенность современными компьютерными технологиями, что

в современных быстроменяющихся условиях рынка значительно снижает оперативность

работы;

– отсутствие слаженности в работе отделов (перекрещивание выполняемых работ).

Сегодня ОАО “Глазовский завод Металлист” является самым крупным в России

производителем слесарных и станочных тисков, одним из ведущих производителей промышленных

калориферов, отопительных агрегатов и спецодежды с повышенными защитными

свойствами. Продукция общества отвечает мировым стандартам и обеспечивает

надежность в эксплуатации.

За успехи в бизнесе акционерное общество удостоено наград и дипломов:

1995 год – “Факел Бирмингема” Американской Ассоциации партнеров в

бизнесе;

1998 год – Европейский “Золотой Меркурий”;

2000 год – “ADN” Австралийской Ассоциации партнеров в бизнесе;

2000 год – Дипломанты конкурса “100 лучших товаров России” в номинации

“Инструмент. Тиски слесарные”.

“Глазовский завод Металлист” является открытым акционерным обществом. ОАО

“Глазовский завод Металлист” зарегистрировано Решением исполкома городского

Совета народных депутатов г. Глазова 22 декабря 1992 г. № 80 с присвоением номера государственной регистрации № 444, ИНН 1829004048. Правовое

положение общества определяется Гражданским Кодексом РФ, Федеральным законом

“Об акционерных обществах” и Уставом предприятия.

Открытое акционерное общество “Глазовский завод Металлист” расположен по

адресу:

Удмуртская республика, г. Глазов, ул. Юкаменская,10.

Учредителями акционерного общества являются физические лица (коллектив

предприятия).

Филиалов и представительств общество не имеет.

Основной вид деятельности ОАО “Глазовский завод Металлист” – производство

промышленной продукции, не основной вид деятельности – торговля, общественное

питание.

Общество имеет гражданские права и несёт обязанности, необходимые для

осуществления любых видов деятельности, не запрещенных Федеральными законами.

Уставный капитал ОАО “Глазовский завод Металлист” составляет 55899

рублей.

Количество акционеров зарегистрированных в реестре, владельцев ценных бумаг

478 человек, в том числе количество акционеров, имеющих право на участие в

годовом общем собрании 478 человек.

Количество акций равняется 55899 штукам. Из них:

владельцев акций А (3138 штук) – 436 человек;

владельцев обыкновенных акций (51761 штука) – 347 человек.

Номинальная стоимость одной акции составляет один рубль. Все акции являются

именными, бездокументарными.

Реестр акционеров ведёт Удмуртский республиканский региональный филиал

ОАО “Центральный Московский депозит”, г. Ижевск.

230 человек, владеющих акциями, являются работниками общества. Таким образом,

они обладают контрольным пакетом акций.

Аудитором общества является ООО “Кольчуга” (г. Ижевск).

Общая численность работников на 2005 год 920 человек.

1.3. Общие сведения о предприятии

Открытое акционерное общество “Глазовский завод Металлист”

расположен по адресу:

Удмуртская республика, г.

Глазов, ул. Юкаменская,10.

Большим плюсом явилось

то, что “Глазовский завод Металлист” располагается вблизи от подъездной

железной дороги, которая выходит к основной железнодорожной магистрали нашей

страны. Так же предприятие обладает такими способами доставки товара до

потребителя как:

·

морской

транспорт;

·

воздушный

транспорт;

·

автомобильный

транспорт.

Сводная ведомость площадей

предприятия представлена в таблице 1:

Таблица 1

Сводная ведомость площадей предприятия

|

Наименование

площадей

|

Занимаемая

площадь, м2

|

|

1.

Производственная площадь

|

3831,55

|

|

2.

Площадь вспомогательных отделений.

|

466,45

|

|

Итого:

|

4298

|

|

3.

Площадь конторских помещений

|

178

|

|

4.

Площадь бытовых помещений

|

340,8

|

|

5. Не

занимаемые площади

|

429,68

|

|

6.

Общая площадь земельного участка

|

5246,48

|

У предприятия арендованных земельных участков нет.

Данное предприятие производит

разнообразную продукцию, которая поставляется в различные точки земного шара.

Благодаря тому, что цена на готовую продукцию в 1,2 раза ниже, чем у

конкурентов и имеет среднее качество, завод Металлист завоевал определённое

место на рынке сбыта. Основными рынками сбыта являются: Греция, Иран, Италия,

Казахстан, Швеция, США, Латвия, Украина, Дания, Португалия, Франция и другие

страны. Объем экспорта учитывается в долларах по ценам контрактов. На экспорт

поставляются тиски, наковальни, калориферы, спецодежда. Каждый цех предприятия специализируется на выпуске определенной

номенклатуры изделий. Предприятие выпускает следующие виды продукции: задвижки,

тиски слесарные, тиски станочные, наковальни, калориферы, замки, швейные

изделия.

Выпускаемая продукция

отличается друг от друга по способу ее использования, по основным качественным

характеристикам, что увеличивает шансы предприятия привлечь и завоевать новые

рынки сбыта.

1.4. Организационная структура предприятия

Организационная структура

предприятия ОАО “Глазовский завод Металлист” является линейно-функциональной,

т.е. имеет четкое разделение труда и обязанностей функциональных подразделений,

характеризуется централизацией власти. Функции, которые выполняют

подразделения, носят однородный характер. Как и любая структура

линейно-функциональная имеет свои достоинства и недостатки.

Достоинства: четкая взаимосвязь всех

подразделений; наличие порядка в работе каждого; предсказуемость деятельности,

что способствует усилению контроля над действиями всех подразделений;

ответственность каждого носит конкретный характер и др.

Недостатки: информация передается и перерабатывается

медленно, что существенно влияет на эффективность работы предприятия в целом;

приспособленность к изменениям также происходит медленно, что не допустимо в условиях

быстроразвивающейся рыночной экономики.

2.Теоретические основы анализа деловой

активности (оборотного капитала).

Одно из направлений результативности является оценка деловой активности,

которая проявляется в динамичном развитии предприятия, достижении им

поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется в скорости оборота средств.

Анализ деловой активности заключается в исследовании уровней и динамики

разнообразных коэффициентов - показателей оборачиваемости и рентабельности,

причем:

- от скорости оборота средств зависит размер годового оборота;

- с размерами оборота, а, следовательно, и с оборачиваемостью, связана

относительная величина условно-постоянных расходов: чем быстрее оборот, тем

меньше на один оборот приходится этих расходов;

- ускорение оборота на той или иной стадии кругооборота средств зависит

от того, как быстро совершается оборот на других стадиях [5].

Показатели деловой

активности характеризуют уровень эффективности использования ресурсов

организации, который оценивается с помощью показателей оборачиваемости и рентабельности

средств организации и их источников.

Качественными критериями являются: широта рынков сбыта продукции; наличие

продукции, поставляемой на экспорт; репутация предприятия, выражающаяся в

известности клиентов, пользующихся услугами предприятия и др. Количественная

оценка делается по двум направлениям: степень выполнения плана по основным

показателям, обеспечение темпов их роста и уровень эффективности использования

ресурсов предприятия [6].

Анализ деловой активности заключается в исследуемом уровне и динамике показателей

оборачиваемости и рентабельности. Насколько быстро средства, вложенные в активы

предприятия, превращаются в денежные средства, зависит финансовое положение предприятия

и его платежеспособность [1, 35].

Оборачиваемость средств, вложенных в имущество предприятия, оценивается:

1) скоростью оборота, равной количеству оборотов, которое делает за анализируемый

период весь капитал предприятия (активы) или его (их) составляющие;

2) периодом оборота, который равен среднему сроку возвращения в

деятельность предприятия денежных средств, вложенных в производство и в

коммерческие организации.

Чем быстрее

оборачиваются средства, тем больше продукции производит и продает организация

при той же сумме капитала. Таким образом, основным эффектом ускорения

оборачиваемости является увеличение продаж без дополнительного привлечения

финансовых ресурсов. Кроме того, так как после завершения оборота капитал

возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к

увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде

всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее

финансирование является дорогостоящим и имеет определенные ограничительные

условия. Собственные источники увеличения капитала ограничены, в первую

очередь, возможностью получения необходимой прибыли. Таким образом, управляя

оборачиваемостью активов, организация получает возможность в меньшей степени

зависеть от внешних источников средств и повысить свою ликвидность [5].

Длительность

нахождения средств в обороте определяется совокупным влиянием ряда

разнонаправленных внешних и внутренних факторов. К числу первых следует отнести

сферу деятельности предприятия, отраслевую принадлежность, масштабы предприятия

и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают

экономическая ситуация в стране, сложившаяся система безналичных расчетов и

связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы,

отсутствие налаженных хозяйственных связей с поставщиками и покупателями

приводят к вынужденному накапливанию запасов, значительно замедляющему процесс

оборота средств [4, 15-16].

Однако

следует подчеркнуть, что период нахождения средств в обороте в значительной

степени определяется внутренними условиями деятельности организации, и в первую

очередь эффективностью стратегии управления его активами (или её отсутствием).

Для анализа используются показатели оборачиваемости:

1)

коэффициент оборачиваемости

капитала предприятия (ресурсоотдача), показывает скорость оборота всего

капитала предприятия, сколько раз за год совершается полный цикл производства и

обращения, приносящий соответствующий эффект в виде прибыли, или сколько

денежных единиц реализованной продукции принесла каждая единица активов:

,

где

,

где

ВР– выручка,

– среднее

значение валюты баланса.

– среднее

значение валюты баланса.

2)

коэффициент оборачиваемости мобильных

средств или текущих активов и оборотных средств предприятия, показывает

скорость оборота текущих активов предприятия:

;

;

3)

коэффициент фондоотдачи,

показывает эффективность использования основных средств предприятия. Его рост

может быть достигнут или из-за повышения объема реализации продукции или за

счет более высокого технического уровня основных средств. Чем выше фондоотдача,

тем меньше издержек отчетного периода. Низкий уровень показателя свидетельствует

или о недостаче объема реализации или о слишком высоком уровне вложений в эти

виды активов и их неэффективном использовании:

,

где

,

где

– средняя стоимость

основных фондов;

– средняя стоимость

основных фондов;

4)

коэффициент оборачиваемости

запасов и затрат, показывающий количество оборотов запасов и затрат за

анализируемый период. Чем больше его значение, тем меньше затоваривание как

сырьем, так и готовой продукцией, тем самым быстрее погашаются долги

предприятием:

,

где

,

где

СБ –

себестоимость,

– средняя стоимость

запасов;

– средняя стоимость

запасов;

5)

период оборота запасов, показывает

средний срок превращения запасов и затрат в денежные средства:

,

,

tгод=360

дней,

tкв.=90

дней,

tмес.=30 дней;

6)

коэффициент оборачиваемости

денежных средств, показывает оборачиваемость денежных средств предприятия:

,

где

,

где

– средняя сумма

денежных средств;

– средняя сумма

денежных средств;

7)

коэффициент оборачиваемости

средств в расчетах (дебиторская задолженность), показывает увеличение или

уменьшение кредита, предоставляемого другим организациям:

– средняя величина

дебиторской задолженности;

– средняя величина

дебиторской задолженности;

8)

срок (период) оборачиваемости

средств в расчетах (дебиторская задолженность), показывает средний срок

погашения дебиторской задолженности, расширение или снижение коммерческого

кредита, предоставляемого предприятием. По нему судят сколько раз в среднем

дебиторская задолженность превращалась в денежные средства в течение периода.

Полезно сравнивать этот показатель с коэффициентом оборачиваемости кредиторской

задолженности. Такой подход позволяет сопоставить условия коммерческого

кредитования, которыми предприятие пользуется у других предприятий, с теми

условиями кредитования, которые предприятие предоставляет другим:

;

;

9)

коэффициент оборачиваемости

кредиторской задолженности, показывает увеличение или уменьшение кредитов,

предоставляемых предприятию:

или

или

, где

, где

– средняя величина

кредиторской задолженности;

– средняя величина

кредиторской задолженности;

10)период

оборота кредиторской задолженности, показывает средний срок погашения текущих

обязательств:

;

;

Сравнение величин оборачиваемости дебиторской и

кредиторской задолженности в днях позволяет сопоставить условия краткосрочного

кредитования предприятием своих клиентов с условиями кредитования самого

предприятия его поставщиками. Если условия кредитования предприятия лучше, чем

те, которые оно предлагает своим клиентам, то предприятие получает источник

финансирования за счет разницы во времени между платежами [2, 52-54].

11)продолжительность

операционного (производственно-коммерческого) цикла. Данный показатель определяет, сколько дней в среднем потребуется для

производства, продажи и оплаты продукции предприятия, т.е. в течение какого

периода денежные средства связаны в материально-производственных запасах:

;

;

12)продолжительность

финансового цикла – период, проходящий с момента оплаты за поступившие ТМЦ и

выплат, связанных с производством и продажей продукции до момента получения

оплаты за проданную продукцию

Сокращение финансового цикла оценивается положительно.

Это свидетельствует об интенсивности использования денежных средств.

13)высвобождение

(привлечение) оборотных средств из оборота:

Основной подход к оценке

оборачиваемости - чем выше коэффициенты оборачиваемости (т.е. меньше период

оборота), тем более эффективна коммерческая деятельность предприятия и тем выше

его деловая активность [6].

Показатели

рентабельности являются относительными характеристиками финансовых результатов

и эффективности деятельности предприятия. Они измеряют доходность предприятия с

различных позиций и группируются в соответствии с интересами участников

экономического процесса.

Вычисление показателей рентабельности преследует следующие

задачи:

1.

Анализ динамики

и уровня выполнения плана

2.

Определение

влияния факторов на изменение величины показателей рентабельности

3.

Выявление

резервов повышения рентабельности по результатам факторного анализа и

разработка мероприятий по использованию выявленных резервов

Все показатели рентабельности делятся

на 3 основные группы:

1.Рентабельность производственной

деятельности

;

;

Повышение рентабельности

продукции обеспечивается преимущественно снижением себестоимости единицы

продукции. Чем лучше используются основные производственные фонды, тем выше

рентабельности производства.

Этот

показатель свидетельствует об эффективности не только хозяйственной деятельности

предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как

по общему объему реализованной продукции, так и по отдельным ее видам. Показывает

сколько рублей чистой прибыли приходится на каждый рубль, вложенный в производство

продукции

2.Рентабельность продаж

;

;

Рентабельность продаж по чистой

прибыли

Если

рентабельность продаж постепенно снижается, то причина либо в выросших издержках,

либо в повысившихся ставках налога. Следовательно, нужно обратиться к изучению

этих факторов, чтобы найти корень проблемы. Снижение объема продаж может

свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так

как позволяет предположить сокращение спроса на продукцию.

Показатель характеризует

доходность всей деятельности, показывая, сколько рублей чистой прибыли

организация получает с каждых 1 руб. выручки от продаж.

Общая экономическая

рентабельность:

;

;

3.Рентабельность капитала

;

;

Б - валюта баланса

Рентабельность совокупных активов

;

;

Рентабельность собственного капитала:

Этот коэффициент является

одним из самых важных показателей, используемых в бизнесе, он измеряет общую

величину доходов акционеров, характеризует эффективности использования средств,

принадлежащих собственникам организации, показывает сколько рублей прибыли

приходится на 1 рубль, вложенный предприятием в финансирование хозяйственной

деятельности.

Высокое значение данного

коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу

ее акций и относительной легкости привлечения новых капиталов для ее развития.

Однако надо иметь в виду, что высокий коэффициент рентабельности собственного

капитала может быть связан как с высокой инфляцией, так и с высоким риском

компании. Поэтому его интерпретация не должна быть упрощенной и одномерной.

3.Анализ деловой активности предприятия

ОАО «Глазовский завод «Металлист»»

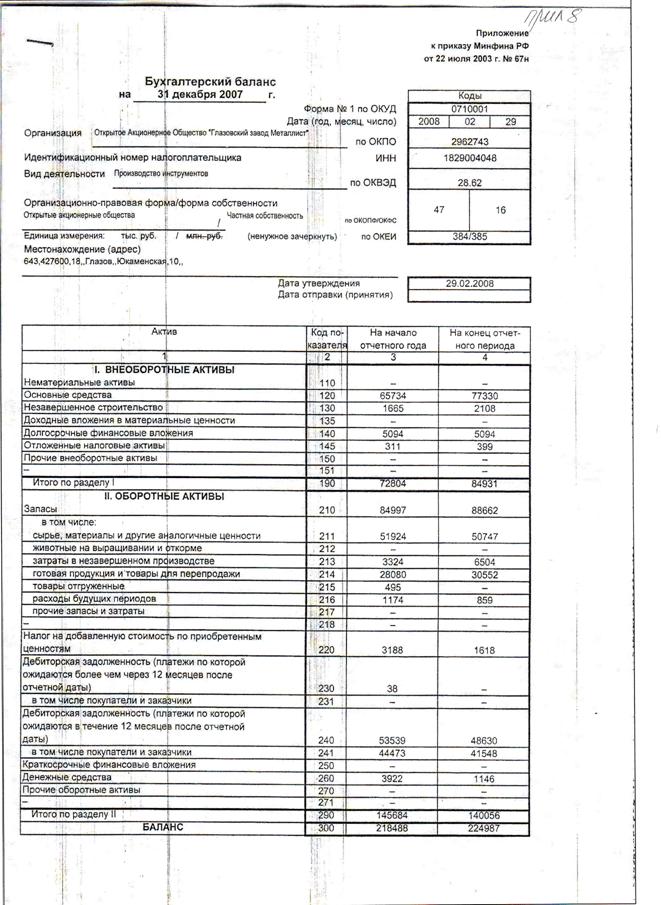

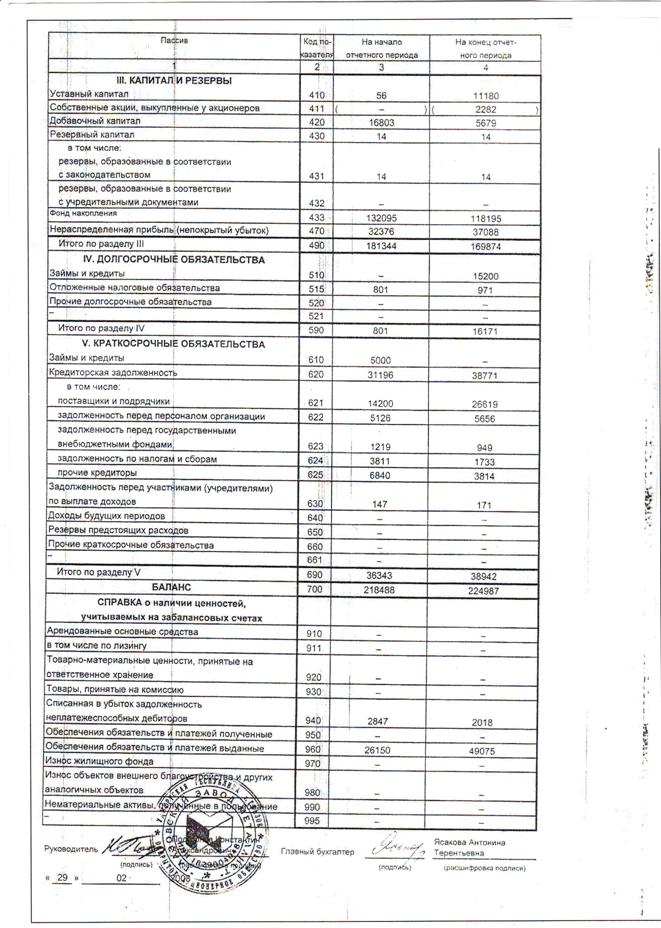

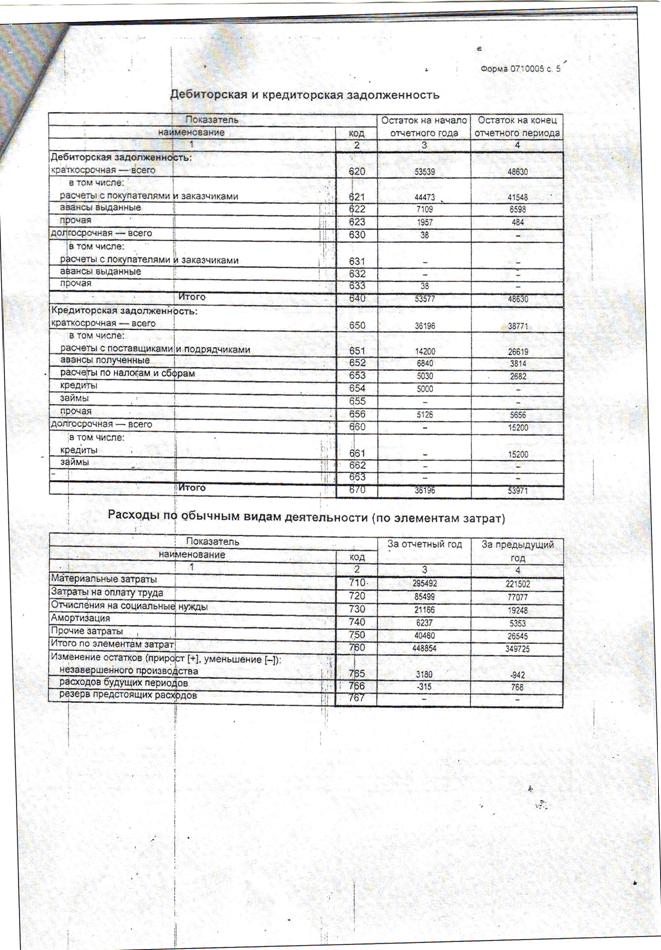

Рассчитаем коэффициенты для ОАО “Глазовский завод “Металлист” за 2007

год, беря во внимание, что

ВРн=441171 тыс. рублей,

ВРк=479390 тыс. рублей,

СБн=300741 тыс. рублей,

СБк=325393 тыс. рублей (см. приложение 1).

1) коэффициент оборачиваемости капитала предприятия

(ресурсоотдача):

Скорость оборота всего капитала предприятия на конец периода возросла, а

следовательно, выросла и прибыль предприятия. Также это говорит о том, что

увеличилась величина денежных единиц реализованной продукции, принесенной

каждой единицей активов предприятия.

2) коэффициент оборачиваемости мобильных средств или текущих активов и оборотных

средств предприятия:

Скорость оборота текущих активов предприятия увеличилась.

3) коэффициент фондоотдачи:

К концу периода стали менее эффективно использоваться основные средства

предприятия и уменьшился объем производимой продукции. Увеличились издержки

отчетного периода.

4) коэффициент оборачиваемости запасов и затрат:

К концу периода происходит увеличение количества оборотов запасов и затрат,

что приводит к растовариванию на складе, а также к более быстрому погашению долгов

предприятием.

5) период оборота запасов:

Средний срок превращения запасов и затрат в денежные средства к концу

периода уменьшается, быстрее стали погашаться долги предприятием.

6) коэффициент оборачиваемости денежных средств:

Оборачиваемость денежных средств предприятия за период повысилась в виду

уменьшения денежных средств.

7) коэффициент оборачиваемости средств в расчетах (дебиторская задолженность):

8) срок (период) оборачиваемости средств в расчетах (дебиторская задолженность):

;

;

Срок погашения дебиторской задолженности снизился, что говорит о снижении

коммерческого кредита, предоставляемого предприятием.

9) коэффициент оборачиваемости кредиторской задолженности:

Кредиторская задолженность к концу периода увеличилась.

10) период оборота кредиторской задолженности:

Увеличивается в течение периода средний срок погашения текущих обязательств,

что характеризует ухудшение платежных возможностей предприятия.

11) продолжительность операционного (производственно-коммерческого)

цикла:

Снижение к концу рассматриваемого периода является хорошей тенденцией

12) продолжительность финансового цикла:

Продолжительность финансового цикла уменьшилась на 28 дней. Это положительная

тенденция, так как уменьшился период с момента расчета за полученный материалы

и начала производства продукции до получения выручки за реализованную продукцию.

13)

- высвобождение денежных средств.

- высвобождение денежных средств.

В большинстве стран по наиболее важным показателям деловой активности

устанавливаются нормативы:

1)

норматив оборачиваемости запасов

равен 122 дней;

2)

норматив оборачиваемости

дебиторской задолженности равен 123 дня.

Расчеты по ОАО удовлетворяют этим нормативам: оборачиваемости запасов на

конец 2007 год равна 98 дням, а оборачиваемости дебиторской задолженности равна

37 дням.

Показатели рентабельности:

1.Рентабельность производственной

деятельности

;

;

0,114 рублей чистой прибыли

приходится на каждый рубль, вложенный в производство продукции.

2.Рентабельность продаж

;

;

Рентабельность продаж по чистой

прибыли

0,077 рубля чистой прибыли приходится

на 1 рубль выручки от реализации.

;

;

3.Рентабельность капитала

;

;

Б - валюта баланса

Рентабельность совокупных активов:

;

;

Рентабельность собственного капитала:

;

;

0,287 рублей прибыли приходится на 1 рубль, вложенный

предприятием в финансирование хозяйственной деятельности.

Таким образом выше исчисленные показатели деловой активности оцениваются

как удовлетворительные и можно судить о финансовой устойчивости ОАО “Глазовский

завод “Металлист”.

Вывод.

Проведенный анализ деловой активности предприятия позволяет выявить,

насколько эффективно оно использует свои средства. По вычисленным коэффициентам

деловая активность оценивается как удовлетворительная.

Показатель

ресурсоотдачи предприятия увеличился, что свидетельствует о повышении

эффективности использования экономического потенциала, то

есть о повышении уровня производительности труда, более полном использовании производственных

мощностей предприятия, трудовых и материальных ресурсов.

Период оборота

кредиторской задолженности уменьшился, что является следствием высвобождения

средств в связи с ускорением оборачиваемости оборотных активов, с другой –

следствием увеличения размера собственного капитала, что снижает потребность в заемном.

Период оборота кредиторской задолженности

характеризует среднюю продолжительность отсрочки платежей, предоставляемой

предприятию поставщиками. Период оборота дебиторской задолженности ниже, чем

кредиторской, то есть погашение кредитов, выданных предприятием другим организациям,

происходит быстрее выплаты предприятием долгов, что является положительным

фактором. Показатели рентабельности имеют тенденцию к увеличению, что говорит о

высокой эффективности деятельности организации и повышении доходности

предприятия.

В целом результаты деятельности предприятия «Металлист» являются

удовлетворительными, эффективность использования им своего потенциала - высокая.

Список использованной литературы.

1. Быкадоров В.Л., Алексеев П.Д.

Финансово-экономическое состояние предприятия. – М.: «ПРИОР», 2002 г.

2. Ефимова О.В. Финансовый анализ. – М.:

Бухгалтерский учет, 2004 г.

3. Фатхутдинов Р.А. Организация

производства: Учебник. Краткий курс. – М.: ИНФРА-М, 2001. – 304 с

4. Шеремет А.Д. Методика финансового

анализа. – М.:ИНФРА-М, 2000 г.

5.