Отчетность некоммерческих организаций

Международная ассоциация негосударственных вузов

МОСКОВСКАЯ ОТКРЫТАЯ СОЦИАЛЬНАЯ АКАДЕМИЯ

МАРИЙСКИЙ ФИЛИАЛ

Экономический факультет

Кафедра бухгалтерского учета анализа и аудита

КУРСОВАЯ РАБОТА

По предмету: Бухгалтерская (финансовая) отчетность

Тема «Отчетность некоммерческих организаций»

|

|

|

Выполнил: студент

3 курса

группы

ЗСС2 БУАА

шифр:

08794

Малышева

Т.Н.

Научный

руководитель:

Ст.

преподаватель

Алехина

Л.В.

|

|

Йошкар-Ола

2010 г

СОДЕРЖАНИЕ

ВВЕДЕНИЕ....................................................................................................... 3

1. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ.................................. 5

1.1. Понятие и бухгалтерский учет расчетов с подотчетными

лицами по служебным командировкам................................................................................................. 5

1.2. Бухгалтерский учет расчетов с подотчетными лицами по

хозяйственно – операционным расходам................................................................................ 35

2. СОВЕРШЕНСТВОВАНИЕ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 51

2.1. Типичные нарушения при осуществлении расчетов с

подотчетными лицами 51

2.2. Пути совершенствования учета расчетов с подотчетными

лицами....... 60

ЗАКЛЮЧЕНИЕ.............................................................................................. 61

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ......................................... 63

Приложение 1.Методы контроля для выявления типичных нарушений

расчетов с подотчетными лицами.................................................................................... 65

Приложение 2.Схема установления

тождества учетных и отчетных данных при учете расчетов с подотчетными лицами................................................................. 67

В процессе

финансово-хозяйственной деятельности у организаций часто возникает

необходимость приобретения материальных ценностей, а также различных работ,

услуг не только по безналичному расчету, но и за наличные деньги. В таких

случаях обычно работнику выдаются наличные денежные средства под отчет для

выполнения определенных действий по поручению организации. При этом в

бухгалтерском учете операции по расчетам с подотчетными лицами отражаются

достаточно просто.

Тем не менее, практика

аудиторских проверок показывает, что из всех проверяемых объектов наибольшее

количество ошибок и нарушений допускается при расчетах с подотчетными лицами

вследствие небрежного ведения бухгалтерского учета и отсутствия контроля за расчетами

с работниками. Нередко ошибки допускают сами руководители организаций.

В данной работе

рассматривается актуальная в настоящее время тема учета расчетов с подотчетными

лицами. Рациональная организация контроля за состоянием расчетов способствует

укреплению договорной и расчетной дисциплины, выполнению обязательств по

поставкам продукции в заданном ассортименте и качестве, повышению

ответственности за соблюдение платежной дисциплины, сокращению дебиторской и

кредиторской задолженности, ускорению оборачиваемости оборотных средств и,

следовательно, улучшению финансового состояния предприятия.

Целью курсовой работы является комплексное исследование организации

бухгалтерского учета расчетов с подотчетными лицами и разработка предложений по

его совершенствованию в условиях рынка.

Для достижения поставленной цели необходимо решить следующие задачи:

1.

исследовать

теоретические и методические вопросы организации учета расчетов с подотчетными

лицами;

2.

разработать

предложения по совершенствованию учета расчетов с подотчетными лицами.

Объектом исследования служит комплексная система организации

бухгалтерского учета расчетов с подотчетными лицами. Теоретической и

методической основой послужили постановления правительства РФ, Министерства

финансов, Министерства по налогам и сборам, труды российских и зарубежных

ученых по проблемам организации бухгалтерского учета. В работе целесообразно

применять общие методы исследования - системный подход, сопоставительный,

экономический анализ, статистические группировки, а также выборочные

статистические обследования. Курсовая работа состоит из введения, двух глав,

заключения и списка использованных источников. Ее объем – 64 стр. машинописного

текста, содержит 3 таблицы и 2 приложения.

Предприятия в процессе

финансово-хозяйственной деятельности могут своим работникам выдавать некоторые

суммы в подотчет.

Подотчетными суммами называются

денежные авансы, выдаваемые предприятием из кассы на расходы административно-

хозяйственные, на расходы по закупке запасных частей, на расходы по

командировкам, на проезд оплачиваемого льготного отпуска (для работающих в

районах крайнего Севера и приравненных к ним), а также различных работ, услуг

для осуществления оперативной деятельности предприятия. В таких случаях обычно

работнику выдаются наличные денежные средства под его ответственность (под

отчёт) для выполнения определённых действий по поручению организации. Такие

работники называются подотчётными лицами.

Руководитель предприятия приказом утверждает список лиц, имеющих право

получать в кассе наличные денежные средства в подотчет.

Работнику выдается аванс в пределах сумм, причитающихся на оплату

расходов. Передача одним лицом подотчетной суммы другому не допускается.

В течение трех

дней со дня произведения расходов подотчетное лицо должно составить авансовый

отчет, отчитаться.

Следующий

аванс выдается только в случае полного расчета подотчетного лица за предыдущий.

Основными задачами бухгалтерского

учета расчетов с подотчетными лицами являются:

1. своевременное, полное и достоверное отражение на

счетах бухгалтерского учета фактических затрат на командировочные расходы;

2. документальная обоснованность использования

подотчетных сумм и обоснованность включения в состав затрат;

3. контроль за экономным и рациональным использованием

денежных средств на хозяйственно- операционные цели.

Синтетический учет ведется на активно – пассивном счете 71 «Расчеты с

подотчетными лицами».

по дебету

|

|

по кредиту

|

|

Сальдо по

счету 71 на начало периода — это остаток долга подотчетного лица на начало

периода

|

|

|

|

Остаток

дебетовый — выдача денег подотчетному лицу

|

|

Остаток кредитовый — списание с подотчетного лица

|

|

Сальдо

дебетовой на конец периода — это остаток долга подотчетного лица на конец

периода

|

|

Сальдо кредитовое на конец периода — это остаток долга подотчетному

лицу на конец периода

|

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по

каждой сумме, выданной в подотчет.

Документы,

используемые при учете расчетов с подотчетными лицами:

·

баланс (2раздел

Актива, 5 раздел Пассива),

·

главная книга по

счету 71,

·

журнал – ордер №

7,

·

авансовые отчеты,

·

командировочные

удостоверения,

·

приказ об

утверждении списка подотчетных лиц,

·

журнал

регистрации командировочных удостоверений и приказов на оформление направлений

в командировку.

Типичные

бухгалтерские записи представлены в таблице 1.

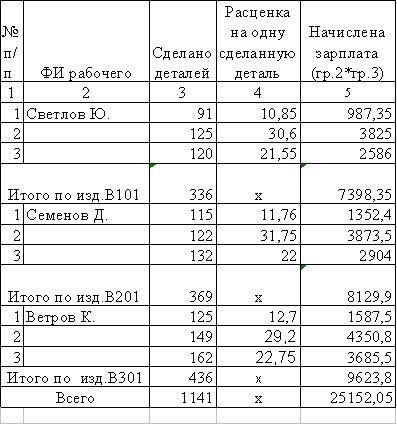

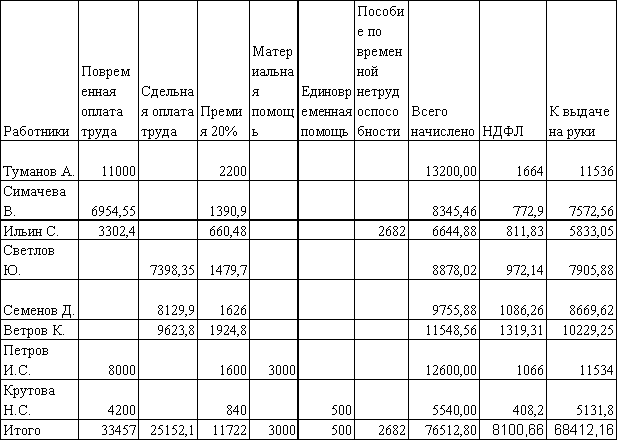

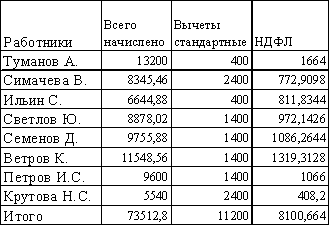

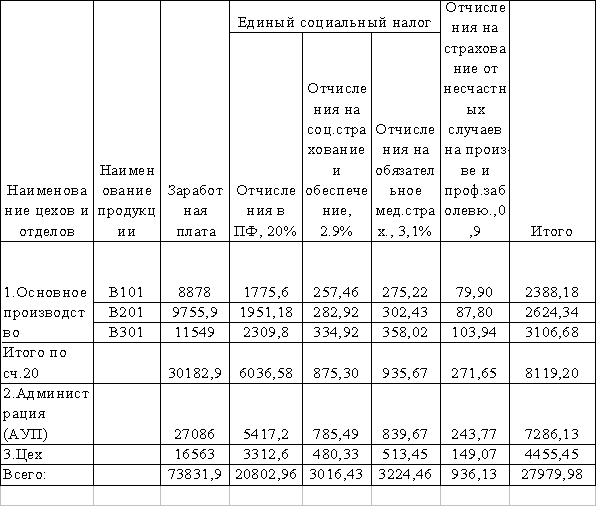

Таблица 1

Типичные проводки по счету 71

«Расчеты с подотчетными лицами»

|

Хозяйственная

операция

|

Дебет

|

Кредит

|

|

1.Выданы из кассы в подотчет деньги.

|

71

|

50

|

|

2.Перечисление подотчетных сумм с расчетного счета.

|

71

|

51

|

|

3.Получение для командировки валютных средств.

|

71

|

52

|

|

4.Оплата подотчетных сумм чеками.

|

71

|

55

|

|

5.Использование подотчетных сумм на приобретение сырья и материалов.

|

10

|

71

|

|

6. Списание расходов по командировке на общехозяйственные расходы.

|

26

|

71

|

|

7.Подотчетные суммы, использованные на покрытие расходов, связанных с

реализацией продукции.

|

44

|

71

|

|

8. Взнос неиспользованных подотчетных сумм.

|

50

|

71

|

|

9. Возмещение долга по подотчетным суммам из зарплаты.

|

70

|

71

|

|

10.Отражен НДС по поступившим ТМЦ.

|

19

|

71

|

Счет 71

"Расчеты с подотчетными лицами" предназначен для обобщения информации

о расчетах с работниками по суммам, выданным им под отчет на

административно-хозяйственные и операционные расходы.

Подотчетные суммы, не возвращенные

работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с

подотчетными лицами» и дебету счета 84 «Недостачи и потери от порчи ценностей».

В дальнейшем эти суммы списываются со счета 84 в дебет счета 70 «Расчеты с

персоналом по оплате труда», если они могут быть удержаны из заработной платы

работники или 73 «Расчеты с персоналом по прочим операциям», когда они не могут

быть удержаны из заработной платы работника (11; с.172).

Денежные

авансы выдаются в подотчет на:

·

командировочные

расходы,

·

хозяйственные

нужды в любой валюте.

В состав

расходов по служебным командировкам включаются затраты:

·

по найму жилого

помещения,

·

по бронированию гостиничных

номеров и авиабилетов,

·

по проезду к

месту командировки и обратно к месту постоянной работы в размере стоимости

проезда всеми видами транспорта, кроме такси,

·

по уплате

страховых платежей по государственному обязательному страхованию пассажиров в

транспорте.

·

по оплате сборов

за предварительную продажу билетов (проездных билетов),

·

по оплате

расходов за пользование в поездах постельными принадлежностями,

·

суточные за время

нахождения в командировке,

·

по возмещению

расходов на телефонные переговоры, если они связаны с производством и

подтверждены соответствующими документами.

Возмещение подотчетных сумм:

- в пределах установленных норм возмещается за счет себестоимости

выпускаемой продукции, работ, услуг.

- сверх норм – за счет прибыли.

Таблица 2

Нормы

возмещения работнику командировочных расходов

на

территории РФ в 2009 году.

|

Виды выплат

|

Нормы возмещения

расходов в сутки

|

|

Оплата найма жилого помещения:

- по фактическим расходам, подтвержденными

документами

- при отсутствии подтверждающего документа

|

550 руб.

12 руб.

|

|

Суточные (за каждый день нахождения в командировке)

|

100 руб.

|

Максимальный

срок пребывания в командировке на территории России – 40 дней, за её пределами

– 60 дней. Оплата суточных в размере 100 рублей, проезд оплачивается по фактическим

затратам, проживание – по фактическим затратам, но не более 550 руб., если нет

подтверждающих документов то 12 рублей.

Порядок учета

расходов по служебной командировке для целей налогообложения имеет следующие

особенности:

·

налогооблагаемая прибыль

корректируется (уменьшается) на сумму превышения применяемой в организации

нормы суточных (фактических расходов) над её размером, установленным Минфином

России. При этом сумма превышения суточных, выплаченная командированному

работнику, подлежит обложению налогом на доходы;

·

сумма расходов

работника по оплате услуг по найму помещения и проезда на транспорте при

отнесении на затраты подлежит уменьшению на сумму НДС, приходящемуся на них;

·

расходы по найму

жилого помещения принимаются для целей налогообложения прибыли предприятия в

пределах норм, установленных Минфином России;

·

НДС от расходов

на проживание принимается к возмещению в пределах норм этих расходов,

установленных Минфином России.

Неизрасходованные

суммы подотчетное лицо сдает в кассу, перерасход – возмещается подотчетному

лицу из кассы.

Расходы на командировки –

неотъемлемая часть состава затрат почти каждого предприятия; они находятся под

пристальным вниманием налоговых органов.

Несмотря на то, что тема расчетов

предприятий с сотрудниками, выезжающими в служебные командировки, как по

России, так и в другие страны, достаточно хорошо изучена и освещена в

специальных изданиях, у бухгалтеров довольно часто возникают вопросы по поводу

правильного отражения и налогообложения командировочных расходов.

Для того чтобы найти правильное

решение при возникновении сложных и неоднозначных ситуаций, бухгалтеру

необходимо, прежде всего, четко представлять, какими отраслями законодательства

регулируются те или иные аспекты правоотношений, возникающих при направлении

работников в командировку.

Так, все отношения, возникающие между

работодателем и работником, направляемым в служебную командировку, регулируются

нормами трудового законодательства и находятся в ведении Правительства РФ,

Министерства труда РФ, Министерства социальной защиты населения РФ, Федеральной

службы занятости РФ, органов по труду субъектов РФ, глав администраций и органов

местного самоуправления.

В соответствии с пунктом 4 Постановления правительства РФ от 26.02.92г. №

122 «О нормах возмещения командировочных расходов» Министерству финансов РФ, по

согласованию с Министерством труда и занятости населения РФ, предоставлено лишь

право вносить изменения в нормы возмещения командировочных расходов с учетом

изменения индекса цен.

В настоящее время при расчетах с работниками, выезжающими в командировки,

следует руководствоваться Инструкцией министерства финансов СССР, Госкомтруда

СССР и ВЦСПС от 07.04.88г. № 62 «О служебных командировках в пределах СССР» и

Постановлением Госкомтруда СССР от 25 декабря 1974г. № 365 «Об утверждении

правил об условиях труда советских работников за границей».

Указанные документы в соответствии с пунктом 3.3. письма Министерства

юстиции России от 3 июня 1993г. № 08-09/307 не подлежат государственной

регистрации как принятые до 14 мая 1992 года. В то же время эти нормативные

акты не были отменены в порядке, предусмотренном пунктом 6 указанного письма.

Рассмотрим сначала учет расходов по командировкам внутри страны.

Служебной командировкой в соответствии с пунктом 1 Инструкции Минфина

СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988г. № 62 «О служебных

командировках в пределах СССР» признается поездка работника по распоряжению

руководителя предприятия на определенный срок в другую местность для выполнения

служебного поручения вне места его постоянной работы.

В том случае, когда руководитель предприятия направляет в командировку

своего работника или совместителя, документально подтвержденные расходы по

командировке относятся (в пределах действующих норм) на себестоимость продукции

(работ, услуг) и в совокупный доход командированного лица не включаются. В том

случае, когда в командировку направляется физическое лицо, выполняющее работу

по договорам гражданско-правового характера, расходы по командировке (в

пределах действующих норм) также относятся на себестоимость продукции (работ,

услуг), но сам факт поездки командировкой не признается в силу отношений,

определяемых договором гражданско-правового характера, а следовательно, и все

расходы по ней должны включаться в доход физического лица. (Основание- письмо

ГНИ по г. Москве № 11-13/991 от 23.01.95)

В тех случаях, когда филиалы, участки и другие подразделения, входящие в

состав предприятия, находятся в другой местности, местом постоянной работы

работника считается то производственное подразделение, работа в котором

обусловлена трудовым договором. При этом отмечено, что служебные поездки

работника, постоянная работа которых протекает в пути или носит разъездной либо

подвижной характер не считаются командировками.

Срок командировки работников определяется руководителями предприятий,

однако, он не может превышать 14 дней, не считая времени нахождения в пути.

Продление срока командировки допускается в исключительных случаях с письменного

разрешения Руководства управляющей организации, общества.

Продолжительность командировок для проведения ревизий и проверок не может

превышать 40 дней, не считая времени нахождения в пути.

Срок командировки рабочих, руководителей, специалистов, направляемых для

выполнения монтажных, наладочных и строительных работ, не должен превышать

одного года.

Направление работников предприятий в командировку производится

руководителями этих предприятий и оформляется выдачей командировочного

удостоверения по установленной форме (см. приложение 2).При заполнении

командировочного удостоверения указываются все необходимые реквизиты

( Ф.И.О.

выезжающего, пункт назначения командировки, наименование принимающей

организации, цель и срок командировки).

Цель командировки, указываемая в Приказе или Указании о командировании, а

также в командировочном удостоверении, должна носить строго производственный

характер.

Командировочное удостоверение может не выписываться, если работник должен

возвратиться из командировки в место постоянной работы в тот же день, в

который он был командирован. Вместе с тем, дословно следуя инструкции «О

служебных командировках в пределах СССР» фактическое время пребывания в

командировке определяют по отметкам в командировочном удостоверении, поэтому

рекомендуется все же оформлять этот документ во избежание споров с налоговым

инспектором.

По усмотрению руководителя организации направление работника в

командировку наряду с командировочным удостоверением может оформляться

приказом, в котором отражается причитающийся к выдаче аванс, обычно

рассчитываемый по смете.

Аванс на командировочные расходы выдается работнику в пределах сметы

обычно из кассы предприятия по расходному кассовому ордеру.

Порядок выдачи наличных денежных средств под отчет регулируется Порядком

ведения кассовых операций. Пунктом 11 названного Порядка предусмотрено, что

предприятия выдают наличные деньги под отчет на командировочные расходы в

размерах и сроки, определяемые руководителями предприятий. В течение 3 дней по

возвращении из командировки работник обязан представить отчет о выполнении задания,

утвержденный руководителем предприятия и авансовый отчет о расходовании

полученных под отчет сумм вместе с командировочным удостоверением с отметками

из мест назначения и документами, подтверждающими оплату проезда, найма жилого

помещения и других расходов, связанных с командировкой.

Днем выезда работника в командировку считается день отправления самолета,

поезда, автобуса, или любого другого транспортного средства из места постоянной

работы командированного, а днем приезда – день прибытия транспортного средства

в место постоянной работы.

При этом в случае отправления средства до 24 часов включительно днем

отъезда считаются текущие сутки, а с 0 часов и позднее – последующие сутки.

Если станция (пристань, аэропорт) находятся за чертой населенного пункта –

учитывается время, необходимое для проезда до соответствующего пункта

отправления. Аналогично определяется день приезда работника в место постоянной

работы.

При принятии к рассмотрению отчета по командировке фактическое время

пребывания в командировке определяется по отметкам в командировочном

удостоверении о дне прибытия в место командировки и дне выбытия из места

командировки. Если работник командирован в разные населенные пункты, отметки о

дне прибытия и дне выбытия делаются в каждом пункте. При этом отметки в

командировочном удостоверении о прибытии и выбытии работника заверяются

печатью, которой обычно пользуется в своей хозяйственной деятельности то или

иное предприятие для за свидетельствования подписи соответствующего

должностного лица.

В министерствах, ведомствах и на предприятиях регистрация лиц, отбывающих

в командировки и прибывающих в командировки на данное предприятие ведётся в

специальных журналах по установленной форме.

Следует отметить, что на работников, находящихся в командировке, распространяется

режим рабочего времени и отдыха тех предприятий, в которые они командированы.

Взамен дней отдыха, неиспользованных во время командировки, другие дни отдыха

по возвращении из командировки не предоставляются. Однако если работник

специально командирован для работы в выходные или праздничные дни, компенсация

за работы в эти дни производится в общеустановленном порядке в соответствии с

законодательством.

В случае, когда по распоряжению руководителя предприятия работник

выезжает в командировку в выходной день, ему по возвращении из командировки

предоставляется другой день отдыха в установленном порядке. Вопрос о явке на

работу в день отъезда в командировку и день прибытия из командировки решается

по договоренности с администрацией предприятия.

Заработная плата пересылается командированному работнику по его просьбе

за счет организации, которой он командирован.

При командировке лица, работающего по совместительству, средний заработок

сохраняется в той организации, которая его командировала. В случае направления

в командировку одновременно по основной и совмещаемой работе, средний заработок

сохраняется по обеим должностям, расходы по оплате командировки распределяются

между командирующими организациями по соглашению между ними.

Командированному работнику возмещаются расходы по найму жилого помещения

и проезду к месту командировки и обратно к месту постоянной работы, а также

оплачиваются суточные.

Расходы по найму и бронированию жилого помещения в месте командировки

подлежат возмещению по фактическим расходам, согласно предоставленных

документов. За время вынужденной остановки в пути, подтвержденной

соответствующими документами, возмещаются в тех же размерах, что и во время

пребывания в пункте назначения командировки.

В случаи утери работником подтверждающих документов руководитель

организации, может принять решение о возмещении расходов по найму жилого

помещения на основании заявления работника.

В пределах норм возмещения расходов по найму жилья подлежат возмещению

также затраты работника на оплату дополнительных услуг, оказываемых в

гостиницах (за пользование телевизором, холодильником и другими предметами

культурно-бытового назначения, включенными в состав гостиничного номера).

Расходы по стирке, подаче обедов в номер и т.п. не возмещаются.

Расходы по проезду к месту командировки и обратно, к месту постоянной

работы, возмещаются командированному работнику в размере:

-стоимости

проезда воздушным, железнодорожным, водным и автомобильным транспортом общего

пользования (кроме такси), включая страховые платежи по государственному

обязательному страхованию пассажиров на транспорте;

-оплату

услуг по предварительной продаже проездных документов;

-расходы за

пользование в поездах постельными принадлежностями.

Затраты на пользование в поездах постельными принадлежностями

командированному работнику подлежат возмещению по фактическим расходам,

подтвержденным соответствующими документами.

Командированному работнику оплачиваются расходы по проезду транспортом

общего пользования (кроме такси) к станции, пристани, аэропорту, если они

находятся за чертой населенного пункта.

Размер суточных рассчитывается исходя из фактического количества дней

пребывания в командировке на основании отметок, сделанных в командировочном

удостоверении. Суточные выплачиваются командированному работнику за каждый день

нахождения в командировке, включая выходные и праздничные дни, а также дни

нахождения в пути, в том числе за время вынужденной остановки в пути. Суточные

за время нахождения в пути выплачиваются по тем же нормам, что и за время

пребывания в месте командировки.

Следует помнить, что суточные и расходы по найму жилого помещения (как

при предоставлении документов, подтверждающих такую оплату, так и без них)

должны возмещаться работнику в пределах установленных действующим

законодательством норм, которые имеют тенденцию к постоянному увеличению в

связи изменением уровня цен. В настоящее время указанные расходы возмещаются

по нормам, установленным Приказом МФ РФ от 06.07.2001г. № 49н, действующим с

01.01.2002г., в следующих размерах:

·

оплата суточных –

100 руб. за каждый день нахождения в командировке;

·

оплата найма

жилого помещения – по фактическим расходам, подтвержденным соответствующими

документами, но не более 550 руб. в сутки. При отсутствии подтверждающих

документов расходы по найму жилого помещения возмещаются в размере 12 руб. в

сутки.

Министерству финансов РФ предоставлено право корректировать эти нормы с

учетом изменения индекса цен.

Руководители предприятий и организаций могут разрешать, повышенный размер

суточных, производить дополнительные выплаты, связанные с командировками, сверх

норм предусмотренных законодательством:

·

в бюджетных

учреждениях – за счет экономии по сметам на их содержание;

·

в организациях,

финансируемых из специальных фондов и других источников, - в пределах имеющихся

средств;

·

в других

организациях и на предприятиях – за счет прибыли, остающейся в их распоряжении

после уплаты установленных действующим законодательством налогов и прочих

обязательных платежей в бюджет.

Разработка внутренних нормативов при оплате предприятием командировочных

в повышенном размере является необходимой, так как такие нормы дисциплинируют

персонал и позволяют бухгалтерии осуществлять жесткий контроль при принятии к

рассмотрению авансовых отчетов. Решение об установлении таких нормативов

принимается полномочным органом, состоящим из представителей собственников

(правление, собрание учредителей и т.п.), или руководителем предприятия и

оформляется соответствующим распорядительным документом (протокол, приказ,

распоряжение и т.п.) имеющим законную силу для бухгалтерии.

Возмещение работникам командировочных расходов ниже установленных норм

или не возмещение их целиком следует рассматривать как нарушение

законодательства о труде.

Что касается возмещения работникам затрат по проезду в мягких вагонах, в

каютах I - IV групп тарифных ставок морского и I, II речного флота, а также на

воздушном транспорте I класса, то они возмещаются в каждом отдельном случае с

разрешения руководителя организации. Таким образом, оплату расходов по проезду

высоким классом следует подтвердить приказом руководителя либо разрешительной

визой на проездных документах или заявлении подотчетного лица, при отсутствии

которых данные суммы могут быть не приняты в целях налогообложения. Расходы за

пользование внутригородским транспортом должны покрываться суточными. В случае

возмещения данных затрат дополнительно они производятся за счет использования

прибыли с соответствующим налогообложением доходов работника.

Следует отметить, что руководитель

предприятия, организации имеет право возместить работнику расходы на оплату

проезда без предоставления проездных документов по минимальной стоимости

проезда.

Если работником утеряны проездные

документы, подтверждающие оплату им проезда к месту назначения или обратно, то

работнику необходимо получить от предприятия пассажирского транспорта, услугами

которого он пользовался, справку в письменном виде о стоимости проезда от места

постоянной работы к месту командировки на дату совершения им поездки. Личное

заявление работника на имя руководителя предприятия с просьбой о возмещении

расходов на оплату проезда без подтверждающих документов с приложенной справкой

транспортного предприятия представляется на рассмотрение руководителю

предприятия. Руководитель выносит резолюцию, в соответствии с которой бухгалтер

действует при возмещении работнику командировочных расходов. Если резолюция

руководителя положительная, то бухгалтер вправе при возмещении работнику

расходов по командировке на основании справки транспортного предприятия включить

стоимость проезда в себестоимость продукции (работ, услуг) без проездных

документов. В этом случае подтверждающим документом будет служить справка

транспортного предприятия.

Нередко встречается

следующая ситуация: сотрудник предприятия приобрел, например, авиабилет для

поездки в командировку, которая впоследствии была отменена и сотрудник получил

от авиакомпании за сданный билет сумму меньшую, чем та, которая была уплачена

при приобретении билета. За счет, каких источников может быть компенсирована

указанная разница?

Руководитель предприятия

может принять решение о компенсации работнику понесенных расходов, учитывая,

что они связаны с исполнением трудовых обязанностей. Однако данная компенсация

не относится к командировочным расходам (так как командировка фактически не

состоялась) и к другим видам компенсаций, предусмотренных действующим

законодательством, следовательно, она должна возмещаться за счет прибыли,

остающейся в распоряжении предприятия после уплаты налогов.

Выплаченная компенсация

должна быть включена в совокупный годовой доход работника, облагаемый налогом

на доходы, так как такого рода выплаты не указаны в перечне льготируемых в

подпункте «д» пункта 8 Инструкции ГНС № 35.

Работник предприятия в течение трех

дней после возвращения из командировки обязан предоставить в бухгалтерию

предприятия отчет о действительно израсходованных суммах с приложением

оправдательных документов – авансовый отчет.

В качестве оправдательных документов при этом могут выступать:

·

командировочное

удостоверение, подтверждающее прибытие и выбытие командированного, служащее

основание для списания суточных из подотчета;

·

счета гостиниц,

необходимые для обоснования расходов на найм жилья;

·

проездные

документы с приложением квитанций за пользование в поездах постельными принадлежностями,

требующиеся для списания из подотчета подотчетных сумм, выданных для оплаты

проезда к месту служебной командировки и обратно;

·

документы на

произведенные дополнительные расходы (счета за телефонные разговоры, расчетные

документы на приобретенные материальные ценности, потребленные работы, услуги и

т.д.)

По возвращении из командировки с работника, кроме авансового отчета,

следует получить также и краткий отчет о проделанной работе. К отчету

прилагаются документы, подтверждающие результаты командировки. На отчете о

проделанной в командировке работе руководитель предприятия ставит резолюцию о

её соответствии целям командировки, а на авансовом отчете о командировочных

расходах – свою подпись, подтверждая тем самым их целесообразность.

Указать цель командировки важно, так как в себестоимость продукции

включаются затраты только на командировки, связанные с производственной

деятельностью.

В некоторых случаях отнесение командировочных расходов на затраты

определено целью командировки.

Как уже говорилось, затраты по командировке, связанной с производственной

деятельностью, подлежат отнесению на себестоимость продукции.

Тем не менее, у бухгалтеров постоянно возникают вопросы об отнесении или

не отнесении некоторых расходов по командировке на себестоимость. Например,

сотрудник, находящийся в служебной командировке, по распоряжению руководителя

предприятия должен ежедневно информировать его по телефону о ходе выполнения

задания. Возникает вопрос о том, за счет каких источников должны

финансироваться затраты на телефонные переговоры.

В соответствии с п.8 инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от

7 апреля 1988 г. № 62 “О служебных командировках в пределах СССР” и п.59

постановления Госкомтруда СССР от 25 декабря 1974 года № 365 “Об утверждении

Правил об условиях труда советских работников за границей”[13] на работников,

находящихся в командировке, распространяется режим рабочего времени тех

предприятий, в которые они командированы.

Следовательно, в рабочее время командированный работник может пользоваться

служебным телефоном предприятия.

Затраты на производственные телефонные переговоры могут быть

компенсированы работнику, но, поскольку такая компенсация не относится к

командировочным расходам и не предусмотрена действующим законодательством, она

должна производится из прибыли, остающейся в распоряжении предприятия после

налогообложения, и включаться в совокупный облагаемый доход физического лица

для исчисления налога на доходы и отчислений во внебюджетные фонды.

Учитывая недостаточность российской законодательной базы по этому

вопросу, можно порекомендовать относить затраты на командированного сотрудника

на телефонные переговоры за счет суточных во избежание штрафных санкций

налоговых органов.

После получения авансового отчета с приложенными к нему оправдательными

документами бухгалтер после сверки арифметических подсчетов с указанными в

оправдательных документах цифрами с помощью бухгалтерских проводок фиксирует

направление списания данных сумм из подотчета.

Израсходованные фактически подотчетными лицами средства на командировки,

отраженные в оправдательных документах, проводятся по кредиту счета 71

"Расчеты с подотчетными лицами» в корреспонденции с различными счетами в

зависимости от характера произведенных расходов.

Таким образом, бухгалтер производит необходимые расчеты, формирует

суммарные проводки по включению командировочных расходов в себестоимость

продукции (работ, услуг) организации или отнесения их за счет чистой прибыли

предприятия, после чего заполняет соответствующие графы лицевой стороны авансового

отчета суммы командировочных.

После проверки бухгалтером авансового отчета и определения суммы к учету

руководитель утверждает эту сумму, и она проводится в аналитическом учете счета

71, чем списывается задолженность с конкретного работника. Перерасход или

остаток при этом проводятся через кассу с оформлением расходного или приходного

ордера.

Подотчетные суммы, не возвращенные работниками в установленные сроки,

отражаются по дебету счета 94 (согласно действующему Плану счетов) проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 71 «Расчеты с подотчетными лицами»

или Кредит 73 «Расчеты с персоналом по прочим операциям» (когда

удержания не могут быть произведены).

Согласно Налогового Кодекса РФ гл.21 «Налог на добавленную стоимость»

суммы налога на добавленную стоимость, оплаченные по расходам, связанным с

затратами на командировки (расходами по проезду к месту служебной командировки

и обратно, включая затраты за пользование в поездах служебными

принадлежностями, а также расходами по найму жилого помещения), относимым на

себестоимость продукции (работ, услуг) в пределах норм, установленных

законодательством, подлежат возмещению из бюджета только в этих пределах, а

сверх нормы – налог возмещению из бюджета не подлежит, а относится за счет

прибыли, остающейся в распоряжении организации (предприятия) (2; с.387).

Вся сумма суточных включается в себестоимость продукции (работ, услуг) в

полном объеме. При этом требуется определить как сумму суточных в пределах

норм, установленных законодательством, так и сумму сверхнормативных суточных.

Сумма сверхнормативных суточных для целей налогообложения учитываться не

будет.

Для исчисления сумм НДС к вычету из суммы по проезду к месту командировки

и обратно вычитается сумма сборов, взимаемых аэропортом. В соответствии с

Письмом от 22.05.2001 № ВГ-6-03/411 НДС не облагаются сборы за услуги,

оказанные непосредственно в российских аэропортах и воздушном пространстве

России, по обслуживанию российских и иностранных воздушных судов, включая

аэронавигационное обслуживание.

Из полученной суммы выделяется сумма « входного» НДС по расчетной ставке

16,67%, которая в полном объеме относится на расчеты с бюджетом

(Д 68,

субсчет «Расчеты по НДС».)

Однако при этом не следует забывать о том, что сумма НДС может быть

выделена расчетным путем только в том случае, если сами оказанные услуги

являются объектом обложения налогом на добавленную стоимость в соответствии с

законодательством.

Так, например, необходимо помнить, что в случае дополнительных расходов

по оплате проезда в городском пассажирском транспорте (кроме такси, проезд в

котором возмещению не подлежит), а также в морском, речном, железнодорожном и

автомобильном транспорте пригородного сообщения НДС не засчитывается при

расчетах с бюджетом, то есть расчетным путем не выделяется, так как услуги этих

видов транспорта от НДС освобождены.

Сумма расходов по проезду к месту командировки и обратно (без НДС)

включается в себестоимость продукции (работ, услуг) и учитывается для целей

налогообложения в полном объеме (в сумме фактических затрат).

При расчете сумм НДС от расходов по найму жилого помещения не следует

забывать, что в соответствии с Налоговым Кодексом РФ освобождается плата за

проживание в общежитиях (2; с.245).

Пример: Работник согласно авансовому отчету и документам о произведенных

расходах оплатил услуги гостиницы по 600 руб. за каждые из пяти суток

пребывания в командировке. Норма возмещения указанных расходов составляет 550

руб.

Дебет 19 Кредит 71

-458руб.35 коп.(550*5*16,67%/100)-Отражается НДС по указанным расходам в

пределах норм;

Дебет 84 Кредит 71

-41руб.65коп(50*5*16,67%/100)-Отражается НДС по указанным расходам сверх

норм;

Дебет 26,25,20 Кредит 71

-2500 руб.(600*5-500,)-Отражаются расходы по найму

Для целей налогообложения прибыли предприятия в составе затрат

принимается сумма командировочных расходов в размере 2291

руб.65коп.(550*5-458,35).

Следует учитывать, что если в стоимости гостиничных услуг присутствует

налог с продаж, то сумма «входного» НДС выделяется по ставке 16,67% от суммы

счета за вычетом налога с продаж.

Для целей налогообложения затраты на командировки регулируют налоговые

отношения, возникающие между работником предприятия и государством, а также

налоговые отношения, возникающие между предприятием и государством. Первые

определяются по отношению к налогу на доходы, вторые связаны с расчетом НДС,

налогом на прибыль и внебюджетными фондами.

Расчет налога на доходы с командировочных расходов предусматривается в

следующих случаях:

·

во-первых, если

предприятием оплачены работнику сверхнормативные расходы суточных,

документально подтвержденные расходы, которые не подлежат возмещению в

общеустановленном порядке (такси, ресторанные счета и т.д.) не подтвержденные

сверхнормативные расходы по найму жилья.

Стоимость жилого помещения, подтвержденная соответствующими документами

(как в пределах норм, так и сверх норм), не рассматривается в качестве дохода,

подлежащего обложению подоходным налогом.

В случае принятия руководителем организации решения о возмещении

работнику расходов по найму жилого помещения при отсутствии подтверждающих

документов выплаченные суммы, превышающие установленные нормы, включаются в

налогооблагаемый доход работника.

Суммы, выделенные командированным работникам на питание и включенные в

счет за наем жилого помещения, оплачиваются за счет суточных и возмещению не

подлежат, а в случае оплаты включаются в совокупный доход работника для

удержания налога на доходы согласно Налогового кодекса РФ (с изменениями и

дополнениями, части I и II) 2001г., ст.217 (2; с.180).

·

во-вторых,

согласно п.4 разъяснения ГНС РФ от 23 апреля 1994 года № ЮБ-6-08/9 в том

случае, когда в командировку (как внутри страны, так и за её пределы)

направляется физическое лицо, выполняющее работы по договору

гражданско-правового характера, расходы по командировке (в пределах действующих

норм) относятся на себестоимость продукции (работ, услуг). Однако сам факт

поездки командировкой не признается в силу отношений, определяемых договорами

гражданско-правового характера, следовательно, все расходы по ней должны

включаться в доход физического лица.

Если предприятие направило работника в командировку для выполнения

служебного поручения и оформило это в порядке, предусмотренном

законодательством, а оплату поездки произвело другое предприятие, то в

налогооблагаемый доход гражданина не включаются суточные в пределах норм,

установленных законодательством, а также фактически произведенные и

документально подтвержденные расходы. При отсутствии договора на выполнение

работ между организацией, направившей гражданина в командировку, и

организацией, с которой гражданин состоит в трудовых отношениях, стоимость

поездки, оплаченной организацией, следует рассматривать как личный доход

гражданина, подлежащий налогообложению на общих основаниях . Кроме того,

необходимо помнить о включении в облагаемый доход на налоги доход работника

сумм, по которым работник не отчитался в течение установленного срока.

Если работник не представил авансовый отчет о расходовании сумм, выданных

ему на командировочные расходы, или не возвратил в кассу остатки

неиспользованных подотчетных сумм в установленный срок, бухгалтерия вправе из

начисленной работнику заработной платы удержать данную задолженность в

установленном действующим законодательством порядке.

По средствам, выданным без установления срока возврата, отраженным на

отчетную дату по дебету счета 71, налог не удерживается. Но при последующем

списании средств из подотчета без оправдательных документов эта сумма

облагается налогом на доходы на общих основаниях. При этом налог на доходы

налог начисляется по дебету счета 70 "Расчеты с персоналом по оплате

труда" и кредиту счета 68 "Расчеты с бюджетом", субсчет

"Налог на доход".

Недопустимо производить списания задолженности подотчетных лиц без

представления ими соответствующих оправдательных документов, подтверждающих

произведенные расходы. Подотчетные суммы, необоснованно списанные с лиц без

удержания из заработной платы (доходов), на основании статей НК Российской

Федерации гл.23 «О доходе на налоги с физических лиц» подлежат включению в

совокупный налогооблагаемый доход этих лиц того календарного года, в котором

суммы были списаны (2; с.403).

Предприятия, не удержавшие с указанных сумм налог, привлекаются к

ответственности в порядке, предусмотренном статьей 21 названного Закона.

Сверхнормативные и неподтвержденные расходы по командировке влекут за

собой применение налоговых отношений по прибыли. Сумма сверхнормативных

командировочных расходов присоединяется к налогооблагаемой прибыли и входит в

состав начисления налога на прибыль по общеустановленным ставкам.

Таким образом, предприятие должно уплатить Единый социальный налог. Суточные,

выплаченные работнику сверх установленной нормы, подлежат обложению доходом на

налоги по совокупности с оплатой труда.

Оформление командировок за границу регулируется постановлением

Госкомтруда СССР от 25 декабря 1974г. № 365 «Правила об условиях труда

советских работников за границей» с учетом постановления правительства РФ от 01

декабря 1993 года № 1261 «О размере и порядке выплаты суточных при

краткосрочных командировках на территории иностранных государств» , а также

инструктивным письмом ЦБ РФ № 107 от 2 сентября 1994 года «Об уточнении порядка

обращения наличной иностранной валюты на территории РФ»( с изменениями,

внесенными письмом ЦБ РФ от 07.12.94 № 125; письмом ЦБ РФ от 27.02.95 №147;

Положением ЦБ РФ от 25.06.97№ 62; Указанием ЦБ РФ от 19.11.97 № 25-у)

Срок заграничной краткосрочной командировки не должен превышать 60 дней.

В случае пребывания работника в командировке за границей более этого

срока, выплата суточных начиная с 61 дня производится в размерах,

предусмотренных для работников загранучреждений России при командировках в

пределах государства, где находится загранучреждение.

Когда работник организации направляется в командировку в страну, входящую

в состав СНГ, оформление ее осуществляется по аналогии с командировкой на

территории России – то есть выписывается командировочное удостоверение.

Загранпаспорт в случае командировок в страны – члены СНГ не требуется.

Обязательное требование при оформлении загранкомандировки – это приказ

руководителя предприятия с указанием цели и срока командирования, а также

страны пребывания.

В случае командирования работника в страны дальнего зарубежья, включая

Прибалтийские государства – бывшие республики СССР, оформление командировочного

удостоверения не требуется, но обязательно наличие загранпаспорта, по отметкам

контрольно-пропускных пунктов которого определяется время пребывания работника

в загранкомандировке.

Работнику, командированному за пределы России, кроме возмещаемых

компенсаций по командировкам в пределах РФ, оплачиваются дополнительные

расходы, связанные с необходимостью пересечения границы и использования

иностранной валюты. Помимо расходов по проезду, найму жилого помещения, оплате

суточных возмещаются следующие документально подтверждённые расходы:

·

по получению виз

и загранпаспорта;

·

по прописке

загранпаспорта при необходимости;

·

по покупке

иностранной валюты страны пребывания или обмену чека на валюту;

·

оплата за провоз

багажа.

Cледует отметить, чтобы все расходы,

кроме суточных, были подтверждены документально (например, счетами,

квитанциями, проездными документами), так как при отсутствии оправдательных

документов соответствующие командировочные расходы не возмещаются.

Расходы по найму жилья, подтверждённые соответствующими документами, и

суточные возмещаются в пределах, установленных действующим законодательством.

Суточные выплачиваются в рублях или в валюте этих государств (если они не

используют рубль в качестве платёжного средства) по соотношению рубля с

национальной валютой, установленному в данном государстве.

Возмещение расходов по найму жилого помещения производится только при

наличии квитанции (счета гостиницы), по нормам. При отсутствии документа по

найму жилого помещения (счета из гостиницы) возмещение таких расходов работнику

не производится. Письменная резолюция руководителя предприятия на заявлении

работника о возмещении расходов по найму жилого помещения при утрате им

первичного документа может быть основанием для возмещения таких расходов, но с

отнесением этих затрат за счет прибыли предприятия. При этом данные суммы

включаются в совокупный доход работника для удержания налога на доходы.

При принятии к учету авансовых отчетов и проверке гостиничных счетов

бухгалтеру следует учитывать то обстоятельство, что за рубежом отели обычно

представляют постояльцам целый комплекс услуг, стоимость которых включается в

общую стоимость счета. Суммы, уплаченные за питание в гостиничных барах, кафе и

ресторанах, а также другие личные услуги, включенные в счет по найму жилого

помещения, оплачиваются за счет суточных. При условии, если предоставлено

бесплатное жилое помещение, возмещение работнику расходов за проживание не

производится. В приказе о командировании, издаваемом руководителем предприятия,

должны быть оговорены все условия пребывания работника в командировке с

приложением приглашения принимающей стороны.

Что касается оплаты проезда к месту командировки и обратно, то порядок,

установленный для загранкомандировок, немного отличается от порядка, установленного

по командировкам внутри страны.

Так, в зависимости от должности направляемого в командировку за границу

сотрудника лимитирован класс проезда. Руководителям предприятий и их

заместителям проезд воздушным, железнодорожным и водным транспортом оплачивается

по тарифу первого класса, всех остальных – по тарифу второго класса; при этом

на самолетах – по тарифу экономического класса, на судах – по тарифу

туристического класса.

Возмещаются расходы по проезду на вокзал, аэродром, пристань и от них в

местах отправления, назначения, пересадок. Кроме того, подлежат оплате

аэродромные, страховые и комиссионные сборы, а также провоз багажа (30 кг – независимо от количества багажа, полагающегося провозить бесплатно по билету того вида

транспорта, которым следует работник).

Следует отметить, что оплата страховых сборов входит в проездные расходы

и подлежит включению в себестоимость.

Что касается оплаты найма такси при нахождении в загранкомандировке, то

прямого запрета на возмещение расходов на такси при проезде от пункта прибытия

(к пункту отправления) к пункту (от пункта) назначения в нормативных документах

не содержится. При этом говорится о возмещении сотрудникам, направляемым за

границу, помимо расходов по проезду воздушным, железнодорожным и водным

транспортом затрат на проезд по грунтовым, шоссейным дорогам и водным

переправам. Но, принимая к учету оправдательные документы по использованию,

например, такси, следует помнить, что налоговые органы не признают в составе

затрат расходы по найму такси, так как это вступает в противоречие с порядком

отражения соответствующих расходов внутри страны.

При возмещении расходов по проезду

при загранкомандировке необходимо учитывать, что действующим законодательством

не установлены выплаты при отсутствии подтверждающих документов, и

произведённые соответствующие расходы при отражении их в составе затрат в

бухгалтерском учёте не должны учитываться в себестоимости в целях

налогообложения со всеми вытекающими последствиями (начислением дохода на

налог, взносов в фонды).

Кроме перечисленных выше расходов, командированному подотчётному лицу

могут быть возмещены затраты, связанные с получением виз, загранпаспорта, его

пропиской, с обменом чека в банке на иностранную валюту, а также произведённые

в производственных целях дополнительные расходы, например, на телефонные

переговоры. Данные расходы могут быть компенсированы при наличии

оправдательного документа об их необходимости для выполнения командировочного

задания. Так, возможно включить в командировочное задание обязанность сотрудника

информировать руководство о ходе проведения переговоров и др.

При направлении сотрудника в

служебную заграничную командировку ему должен быть выдан аванс в иностранной

валюте на текущие расходы, исходя из реальных потребностей в стране пребывания,

с учётом непредвиденных расходов. Для этого с текущего счёта предприятия

снимается наличная иностранная валюта либо покупается дорожный1 или банковский чек в валюте. В

случае отсутствия на счёте предприятия необходимой валютной суммы банк по

поручению предприятия может приобрести инвалюту на валютной бирже. При этом

снятие, покупка валюты или приобретение чека производится только на основании

представляемых предприятиями в уполномоченный банк заявок.

Заявка оформляется предприятием на

основании следующих документов:

·

приказа

(распоряжения) о норме суточных командируемому лицу, устанавливаемой

предприятием;

·

приказа о

командировании данного лица в служебную командировку за пределы РФ, в котором

указываются: фамилия, имя, отчество командируемого, предполагаемая дата выезда,

дата возвращения или планируемый срок командирования, страна командирования.

За десять рабочих дней до даты убытия работника в загранкомандировку

уполномоченный банк выдаёт запрашиваемую сумму наличной иностранной валюты

предприятию (либо дорожные чеки командируемому лицу) с одновременной выдачей

справки по форме № 0406007 на имя командируемого, которая является основанием

для вывоза иностранной валюты и дорожных чеков за пределы РФ.

Справки по форме № 0406007 хранятся в кассе предприятия.

Для учёта таких справок кассиром предприятия ведётся Журнал учёта справок

по форме № 0406007. Журнал должен быть прошнурован, пронумерован, заверен

подписями руководителя и главного бухгалтера и скреплен круглой печатью

предприятия.

Согласно Порядку ведения кассовых операций в РФ валюта не может быть

выдана в банке самому командируемому. Она должна обязательно приходоваться

через кассу предприятия и выдаваться работнику по расходному кассовому ордеру в

течение трех банковских дней, с момента снятия указанных средств.

В пункте 2.1. Положения содержится запрет на покупку юридическими лицами

наличной валюты для оплаты командировочных расходов. Иными словами, речь в

данном пункте идет о ситуациях, когда организация выдает подотчетному лицу

(например – кассиру) наличные средства в рублях, а приобретенную наличную

иностранную валюту приходует в кассу.

Приобретение дорожных чеков организациями возможно только путем

безналичной оплаты с текущего валютного счета в уполномоченному банке.

Полученные в банке средства или чек выдаются работнику под отчет, а при

невыполнении этого должны быть в течение трех банковских дней с момента их

снятия возвращены в полном объеме на тот же счет, с которого они были получены;

при этом необходимо предъявление документа, подтверждающего списание этой суммы

именно с того валютного счета, на который она будет зачислена. Дорожные чеки по

несостоявшейся командировке обязан купить банк и зачислить вырученные за них

средства на счет, с которого производилась оплата за банковские, дорожные чеки.

Обычно аванс на командировочные расходы выдается в валюте, в которой

установлены нормы возмещения этих расходов. Если нормы установлены в редкой

неконвертируемой валюте, предприятие может произвести расчеты и в свободно

конвертируемой валюте, в которой, и будет составляться смета (пересчет) редко

используемой неконвертируемой иностранной валюты на свободно конвертируемую

производится через рубли по курсу ЦБ РФ.

Выезжающему в служебную командировку выдается денежный аттестат

(справка-расчет), в котором указывается место назначения, маршрут, срок

командировки, нормы выплат и все полученные подотчетным лицом денежные

средства.

Выдаваемая в качестве аванса сумма включает суточные в пределах норм.

Когда предприятие в лице кассира выдает под отчет сотруднику наличную

валюту из кассы, в то в составе соответствующего счета открываются для учета

данных операций отдельные субсчета для каждой из используемых валют. При этом в

кассовой книге выделяется место (или заводится отдельная валютная кассовая

книга) для учета движения валюты, который ведется непосредственно в валюте и в

рублях по курсу на день совершения операции. Поскольку синтетический учет

ведется только в рублях, то остатки иностранной валюты в кассе подлежат

переоценке при изменении курса валюты. Данная операция производится на день

совершения операции и на последний день каждого месяца с отнесением курсовой

разницы на внереализационные доходы (расходы) или на счет доходов будущих

периодов проводкой, например, при возрастании курса инвалюты по отношению к

рублю:

Дебет 50-2

«Касса в долларах США» Кредит 99 «Прибыли и убытки»

или

Дебет 50-2 «Касса в

долларах США» Кредит 98 «Доходы будущих периодов».

Сданный подотчетным лицом отчет обрабатывает бухгалтер. В процессе

обработки проверяется правильность его составления, наличие подтверждающих

расходы оправдательных документов. Кроме того, затраты работника распределяются

по источникам их покрытия (составляется корреспонденции счетов). При этом

суточные и расходы по найму жилья рассчитываются в пределах норм; в этих

суммах, а также оплата за проезд к месту командировки и обратно, за оформление

выезда за пределы России и другие относятся согласно Положению о составе затрат

на себестоимость для целей налогообложения. Кроме того, подсчитывается общая

сумма расходов, подлежащая возмещению работнику, определяется перерасход или

недостаток, выводится остаток по данному авансовому отчёту.

Необходимо учитывать, что авансовый отчёт составляется в той валюте,

которая была выдана командируемому. Если сотруднику выдаётся аванс на

командировочные расходы в валюте иной, чем валюта страны назначения, то в целях

определения соответствия выданной валюты нормам командировочных расходов

производится пересчёт её в рубли по курсу Центрального банка РФ на дату выдачи,

а из рублёвого эквивалента – в валюту страны убывания (согласно письму

Госналогслужбы РФ от 14 июня 1996г. № ВГ-8-08/442 .

Потом стоимость валюты пересчитывается в рубли по курсу Центрального

банка РФ на дату утверждения авансового отчёта руководителем или лицом, на это

уполномоченным. Образуется курсовая разница со дня выдачи работнику наличной

валюты в подотчёт по день утверждения авансового отчёта, фиксируемая по счёту

99 «Прибыли и убытки» или субсчёту «Курсовые разницы» счёта 98 «Доходы будущих

периодов» (в зависимости от учётной политики предприятия).

Бухгалтер, обрабатывая авансовый отчёт, ведёт учёт отдельно для целей

бухгалтерского учёта и для целей налогообложения. Суммы сверхнормативных

командировочных расходов, а также нормативных, но не подтверждённых документально,

относятся, как было сказано ранее, за счёт затрат, не участвующих в

налогообложении прибыли, и подлежат обложению доходом на налог в установленном

порядке. Такая корректировка финансового результата производится внесистемно

без составления бухгалтерских проводок.

После утверждения и обработки авансового отчёта необходимо завершить

расчёты с работником по выданному в подотчёт на командировку авансу. Когда по

результатам расчёта предприятие является должником, возможны несколько

вариантов. Причитающаяся к доплате сумма может быть выплачена направившей в

командировку организацией в соответствующей иностранной валюте и в рублях по

курсу Центрального банка РФ на дату выплаты, а также зачислением на текущие

валютные счета работников или выплаты им валюты через кассы банков,

уполномоченных на осуществление данных операций (11; с.288).

Кроме того, по результатам расчёта может возникнуть ситуация, при которой

сотрудник обязан вернуть остаток выданного на командировку неиспользованного

аванса. При получении от подотчётного лица валютных средств предприятие обязано

внести их на текущий счёт в течении трёх дней, что в учёте отражается

проводками:

Дебет 50-2 «Касса в долларах США» (например)

Кредит 71 «Расчёты с подотчётными лицами»

Дебет 52 «Валютный счёт»

Кредит 50-2 «Касса в долларах США»

При этом пересчёт валюты в рубли производится по курсу Центрального банка

РФ на дату совершения операции, а курсовая разница отражается также по счёту 91

«Прочие доходы и расходы.

Следует отметить, что вопрос по отражению операций дорожными чеками в

целях налогообложения в нормативных документах не урегулирован и существует

вероятность споров с налоговыми органами.

При приобретении материальных

ценностей (работ, услуг) для производственных нужд за наличный расчёт следует

учитывать лимиты, установленные Указом Центрального банка РФ «Об установлении

предельного размера расчётов наличными деньгами в РФ между юридическими лицами

по одной сделки». Предельный размер расчётов наличными деньгами по одному

платежу установлен с 21 ноября 2001 года в следующих размерах:

·

между

юридическими лицами в сумме шестьдесят тысяч рублей.

Это ограничение установлено для одной

сделки. Поэтому по конкретной сделке можно оплатить наличными шестьдесят тысяч

рублей и не более.

Указанные выше нормативные

ограничения обязательны для исполнения всеми юридическими лицами, а за их

несоблюдение в соответствии с пунктом 9 Указа Президента РФ «Об осуществлении

комплексных мер по своевременному и полному внесению в бюджет налогов и иных

обязательных платежей» предусмотрены штрафные санкции (в двукратном размере

суммы произведённого без учёта нормативных ограничений платежа).

При этом на руководителей предприятий-нарушителей

налагается административный штраф в пятидесятикратном размере установленной

законодательством России минимальной месячной оплаты труда (по состоянию на 2009

год она составляет 100 рублей).

Налагает соответствующие взыскания

Государственная налоговая инспекция.

Меры финансовой ответственности за

осуществление расчётов наличными деньгами сверх установленных предельных сумм

применяются в одностороннем порядке к юридическому лицу, производящему платёж в

адрес другого юридического лица.

При покупках за наличный расчёт в

организациях розничной торговли продавец обязан выдать покупателю, а покупатель

вправе потребовать у продавца два документа – кассовый чек и товарный чек (или

накладную).

Кассовый чек является документом,

подтверждающим факт оплаты товара. При этом кассовый чек должен содержать

следующие реквизиты:

·

наименование

организации-продавца;

·

идентификационный

номер (ИНН)

·

заводской номер

ККМ;

·

порядковый номер

чека;

·

дата и время

покупки;

·

стоимость (цену)

покупки;

·

признак

фискального режима.

Вместо кассового чека возможна выдача

номерного бланка строгой отчётности по формам, утверждённым Министерством

финансов РФ.

Товарный чек (или накладная) в

соответствии с Законом РФ «О бухгалтерском учёте» (4; с.11) должен содержать

следующие реквизиты:

·

наименование

документа;

·

дату составления

документа;

·

наименование

организации, от имени которой составлен документ;

·

содержание

хозяйственной операции

·

измерители

приобретённого товара (работ, услуг) в натуральном и денежном выражении

(названия типа «канцтовары», «хозтовары» и т.п. без расшифровок по видам,

количеству, цене и стоимости каждого товара не допускаются);

·

должность и

личную подпись ответственного лица, заверенную штампом (печатью)

организации-продавца.

Согласно Налогового кодекса РФ главы

21 (2; с.190) суммы НДС по материальным ценностям (работам, услугам),

приобретённым для производственных нужд у организаций розничной торговли, к

зачёту у покупателя не принимаются и расчётным путём не выделяются.

В бухгалтерском учёте

организации-покупателя приобретение материальных ценностей (работ, услуг) для

производственных нужд в розничной торговле по кассовым и товарным чекам (или

накладным) отражается проводками:

Дебет 10 Кредит 71 – на сумму

оприходованных материалов;

Дебет 20 (23,25,26,29,.…) Кредит 71 –

на сумму произведённых работником по распоряжению руководителя предприятия

общепроизводственных, общехозяйственных и прочих расходов.

Все подотчётные суммы списываются

бухгалтерией предприятия на основании авансового отчёта работника с приложением

подтверждающих расходы документов.

Дополнительными документами могут

быть ведомости списания материалов, требования на выдачу материалов, акты

передачи в эксплуатацию приобретённых ИХП, акты приёмки выполненных сторонними

организациями работ (услуг) производственного характера и т.п.

Документальное оформление покупок за

наличный расчет у юридических лиц при приобретении материальных ценностей

(работ, услуг) для производственных нужд за наличный расчёт (только в пределах

установленных лимитов) у организации-изготовителя (предприятия-изготовителя),

заготовительной, снабженческо-сбытовой, оптовой и другой организации

(предприятия), занимающихся продажей и перепродажей товаров, в том числе по

договорам комиссии и поручения (за исключением розничной торговли, общественного

питания и аукционной продажи товаров) при наличии приходного кассового ордера и

накладной на отпуск товаров с указанием суммы налога отдельной строкой, НДС

отражается по дебету счёта 19 «НДС по приобретенным материальным ценностям» и

исчисление его производится в общеустановленном порядке (11; с.280).

Процесс приобретения за наличный

расчёт материальных ценностей (работ, услуг) у организаций-изготовителей,

организаций оптовой торговли и иных организаций – юридических лиц (кроме

розничной торговли, общественного питания и аукционной продажи товаров), как

правило, включает в себя несколько этапов, каждый из которых оформляется

соответствующим документом:

1. Заключение договоров между

юридическими лицами, регламентирующих их отношения, а именно договоров

купли-продажи, подряда, договоров на оказание услуг и т.п., оформляемых в

соответствии с требованиями Гражданского кодекса РФ. Реализация товаров

покупателю оформляется накладной (иногда накладная с подписями и печатями обеих

сторон выступает в качестве договора купли-продажи). Реализация работ (услуг)

оформляется актом сдачи-приёмки, составляемом в дополнение к соответствующему

договору.

2. Внесение наличных денег по

заключённому договору в кассу организации-продавца оформляется приходным

кассовым ордером по межведомственной форме КО-1. Покупателю выдаётся квитанция

к приходному кассовому ордеру, которая в соответствии с Порядком ведения

кассовых операций заверяется печатью (штампом) организации-продавца.

Иногда организация-поставщик

самостоятельно получает наличные деньги по заключённым договорам в кассе

организации-покупателя через своих подотчётных лиц – инкассаторов, действующих

на основании надлежаще оформленных доверенностей на получение денежных средств.

В таких случаях организация-покупатель выписывает расходный кассовый ордер на

имя гражданина, указанного в доверенности, и выплачивает по нему требуемую

сумму при предъявлении этим гражданином документа, удостоверяющего его

личность.

3. Не позднее десяти дней с даты

отгрузки товара (выполнения работы, оказания услуги) или предоплаты (аванса)

организация-поставщик обязана представить организации-покупателю счёт-фактуру,

выписанный по форме, установленной постановлением Правительства РФ «О внесении

изменений в Порядок ведения журналов учета счетов-фактур при расчетах по НДС».

В счёте-фактуре должны быть указаны:

·

порядковый номер

счёта-фактуры и дата выписки;

·

наименование

продавца в соответствии с учредительными документами;

·

идентификационный

номер продавца (ИНН);

·

наименование

грузополучателя в соответствии с учредительными документами и его почтовый

адрес;

·

идентификационный

номер покупателя (ИНН);

·

наименование

товара (работы, услуги);

·

стоимость (цена)

товара (работ, услуг);

·

налоговая ставка;

·

сумма налога на

добавленную стоимость;

·

страна

происхождения товара;

·

сумма налога с

продаж (эта графа заполняется справочно, т.е. стоимость должна указываться в

счет фактуре)

Счёт-фактура подписывается

руководителем и главным бухгалтером поставщика, а также лицом, ответственным за

отпуск товаров (работ, услуг), и скрепляется печатью организации.

Счёт-фактура, оформленный надлежащим

образом, является основанием для зачёта (возмещения) покупателю налога на

добавленную стоимость в порядке, установленном федеральным законом.

При получении накладной на отпуск материальных

ценностей (или акта сдачи-приёмки выполненных работ, услуг) и счёта-фактуры в

бухгалтерском учёте организации-покупателя производятся записи:

Дебет 10 (20,25,26,.…) Кредит 71 – на

сумму приобретённых товаров (работ, услуг) без НДС.

Соответствующие им суммы НДС,

выделенные в расчётных документах, фиксируются по счёту 19, субсчетам «НДС по

приобретённым материальным ресурсам», «НДС по приобретённым ИХП», «НДС при

осуществлении капитальных вложений», «НДС по приобретённым нематериальным

активам», «НДС по приобретённым услугам»:

Документальное оформление покупок за

наличный расчёт у физических лиц.

В процессе своей деятельности

бухгалтеры часто сталкиваются с необходимостью оформления документов при

покупке товарно-материальных ценностей за наличные деньги. При этом возникают

вопросы, в частности, по поводу отнесения НДС на расчеты с бюджетом, оформления

документов, необходимых для осуществления закупок сельскохозяйственной

продукции у населения и т.д.

В соответствии со статьей 161 ГК РФ

(1; с.120) сделки между юридическими лицами и гражданами совершаются в простой

письменной форме. Сделка должна быть заверена нотариально, согласно статье 163

ГК РФ, в случаях. Предусмотренных законодательством РФ или в случаях,

предусмотренных соглашением сторон.

Приобретение организациями имущества

у физических лиц, не являющихся предпринимателями, оформляется договорами

купли-продажи. Данные договоры должны составляться в соответствии с положениями

ГК РФ и содержать паспортные данные физического лица – продавца имущества.

Закупку у населения

сельскохозяйственных продуктов, дикорастущих ягод, грибов и орехов осуществляют

лица, назначенные и утвержденные приказом руководителя организации. Таковыми

могут являться как сотрудники организации, так и физические лица, производящие

работы или оказывающие услуги по договорам гражданско-правового характера.

Согласно Методическим рекомендациям

по учету и оформлению операций приема, хранения и отпуска товаров в

организациях торговли, утвержденным письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5, при закупке у населения сельскохозяйственных продуктов, дикорастущих ягод,

грибов. Орехов организацией должен быть составлен закупочный акт, который

утверждается руководителем организации

Закупочный акт должен содержать

следующие обязательные реквизиты:

·

паспортные данные

сдатчика продуктов;

·

место его

проживания;

·

наименование

сдаваемых продуктов, их количество и стоимость.

К акту должны быть приложены

следующие документы:

·

справки о

принадлежности данной продукции сдатчику;

·

заключение

ветнадзора о доброкачественности продукции.

Согласно НК РФ суммы, полученные

физическими лицами в течение года от продажи имущества, принадлежащего им на

праве собственности, в части, превышающей тысячекратный установленный законом

размер минимальной месячной оплаты труда, подлежат обложению подоходным налогом

у источника выплаты дохода (в нашем случае – бухгалтерией предприятия), а при

продаже гражданами квартир, жилых домов, дач, садовых домиков, земельных

участков, паев, долей – пяти-тысячекратный размер минимальной месячной оплаты

труда.

При расчете дохода, подлежащего

налогообложению, сумма валового дохода уменьшается на тысячекратный размер

минимальной месячной оплаты труда в год, рассчитанной на основе действовавших с

начала года размеров и того размера, который действует на момент совершения

сделки.

О всех выплатах физическим лицам

предприятия обязаны сообщать налоговым органам по своему местонахождению.

Причем, если имущество продавалось через посредника (поверенного), такие

сведения сообщаются о собственнике имущества.

В случае если предприятия выплачивали физическим лицам за приобретенное у

них имущество суммы, не превышающие вышеуказанных размеров, и удержание налога

в связи с этим не производилось, о выплаченной сумме они также не реже одного

раза в квартал обязаны сообщать налоговому органу по своему местонахождению.

Вопрос об исчислении налога таким физическим лицам решается налоговым органом

по их постоянному местожительству исходя из суммы совокупного дохода

Непростая ситуация складывается при

приобретении материальных ценностей (работ, услуг) организациями для

производственных нужд у граждан-предпринимателей (в том числе в розничной

торговле).

Дело в том, что получение от этих граждан-предпринимателей кассовых и

товарных чеков, квитанций к приходным кассовым ордерам и иных документов,

оформленных так же, как и при покупках у юридических лиц, и нередко даже

заверенных печатью предпринимателя, по действующему НК РФ гл.23«О налоге на

доходы физических лиц» не освобождает организацию–покупателя от обязанности

известить налоговую инспекцию о суммах дохода, полученных

гражданами-предпринимателями от этой организации.

Эти сведения включают в себя адрес постоянного местожительства

гражданина-предпринимателя, его паспортные данные и иные данные, которые при

покупках за наличный расчет, особенно в розничной торговле, далеко не всегда

представляется возможным получить. В лучшем случае на печати

гражданина-предпринимателя указаны населенный пункт, в котором он

зарегистрирован в этом качестве, и номер его регистрационного свидетельства.

Поэтому сотрудник организации, производящий закупки за наличный расчет,

должен быть проинформирован о требованиях, предъявляемых налоговым

законодательством, и при невозможности получить достоверные данные о

гражданине-предпринимателе, продающем товары (работы, услуги), в том числе в

розничной торговле с применением контрольно-кассовых аппаратов, - отказаться от

покупок для нужд организации именно у этого продавца.

Суммы, израсходованные сотрудником в нарушение требований, предъявляемых

законом, а также суммы по ненадлежащее оформленным документам не могут быть

приняты к зачету и должны быть возмещены подотчетным лицом в кассу организации.

При заправке автомобиля топливом за

наличный расчет рекомендуется выдавать водителю под отчет один или два раза в

месяц некоторую сумму на закупку ГСМ. Список лиц, имеющих право на получение

денег на приобретение ГСМ, максимальная сумма, которая может быть выдана под

отчет, и сроки составления авансовых отчетов должны быть установлены приказом

по предприятию.

Размеры этой суммы определяются

предприятием самостоятельно на основании практического опыта и плана

использования автомобиля.

При приобретении ГСМ за наличный

расчет перед каждым получением наличных денег из кассы водитель должен

представить отчет о ранее приобретенном топливе. Данные о приобретенном за

наличный расчет бензине заносятся в лицевую карточку водителя с указанием даты,

количества и стоимости. По окончании месяца она сдается в бухгалтерию вместе с

путевым листом. Водитель транспортного средства должен каждый раз, заправляя

машину топливом, требовать на АЗС документ, подтверждающий количество

оплаченного топлива; стоимость одного литра топлива.

Очень часто на практике на небольших предприятиях сотрудники,

эксплуатирующие автотранспортные средства, не требуют или забывают потребовать

на заправке чеки АЗС, а на предприятии впоследствии произведенные расходы им

возмещают. Как правило, подобная хозяйственная операция сопровождается

составлением внутреннего акта.

Составление внутренних актов для списания в том случае, когда водитель не

получил при заправке автомобиля документ, подтверждающий расходы, для включения

этих расходов в себестоимость продукции (работ, услуг), не допускается.

Если такие расходы все-таки произведены, необходимо:

·

произвести их за

счет чистой прибыли предприятия;

·