Современное состояние и перспективы развития внешнеэкономических связей Госкорпорации «Росатом» глава 2 и 3

Главы 2-3

2. Анализ

внешнеэкономической активности ГК «Росатом».

2.1

Основные проекты ГК «Росатом» по строительству и эксплуатации зарубежных АЭС

Вопреки

глобальному тренду на использование «зеленых технологий» и возобновляемых

источников энергии ГК «Росатом» наращивает экспортный портфель заказов.

Контракты на строительство АЭС заключены в 12 странах на $300 млрд.

Способствуют экспорту внедрение инноваций и сокращение издержек, а сдерживает

только геополитическая ситуация.

Портфель заказов

ГК «Росатом» включает в себя контракты на строительство 30 энергоблоков АЭС в

12 странах. Еще по 10 энергоблокам ГК «Росатом» ведет переговоры. Интерес к

строительству АЭС не просто сохраняется, а даже нарастает. Специфика атомной

отрасли такова, что контракты на возведение энергоблоков реализуются в течение

7–10 лет, после чего продолжается обслуживание станций, гарантии на работу

которых даются на 60 лет при реальной возможности их работы до 100 лет.

Россия

экспортирует полный цикл атомных технологий, начиная от проектирования и

консалтинга. ГК «Росатом» ведет строительство АЭС, поставки оборудования для

АЭС, поставки ядерного топлива для уже построенных АЭС. В услуги включены вывоз

и переработка ядерного топлива, сервис и ремонт в процессе эксплуатации атомных

станций.Развивается и новоенаправление – вывод из эксплуатации АЭС, отслуживших

свой срок.

По количеству

атомных блоков, сооружаемых за рубежом, ГК «Росатом» сейчас — один из мировых

лидеров, у компании 16% мирового рынка услуг по строительству АЭС. Россия участвует

в атомных проектах в Китае, Иране, Индии, Аргентине, Финляндии, Бангладеш,

Иордании, Болгарии, Словакии, Турции, Вьетнаме, Белоруссии, Украине,

Венгрии.Для исследовательских реакторов ядерное топливо поставляется в

Нидерланды, Узбекистан и Чехию.Но наиболее перспективным является рынок

Азиатско-Тихоокеанского региона, и прежде всего Японии и Южной Кореи. В

настоящее время совокупная доля поставок урановой продукции в эти страны

превышает 15% с перспективой дальнейшего роста.

Крупнейшими

заказчиками и конечными потребителями поставляемой компанией урановой продукции

являются EdF (Франция), EnBW, E. ON, RWE (Германия), Vattenfall (Швеция),

Synatom (Бельгия), ENUSA (Испания), KKL (Швейцария), Fortum, TVO (Финляндия),

KHNP (Южная Корея), энергетические компании США, Японии, Китая, Мексики,

Бразилии.

Рассмотрим

ключевые зарубежные проекты ГК «Росатом».

1. Тяньваньская

АЭС (Китай).

В 1992 году РФ и

Китай подписали межправительственное соглашение о совместном строительстве АЭС

в восточной провинции Цзянсу. В декабре 1997 года между «Атомстройэкспортом» (в

декабре 2015 года вошел в Группу компаний ASE - инжиниринговый дивизион ГК

«Росатом») и Цзянсуской корпорацией ядерной энергетики

(JiangsuNuclearPowerCorporation, JNPC) было заключено соглашение о возведении

первой очереди Тяньваньской АЭС, состоящей из двух водо-водяных энергетических

реакторов мощностью 1 тыс. МВт каждый (ВВЭР-1000). Работы начались в 1998 году.

Пуск первого энергоблока состоялся в декабре 2005 года, второго - в сентябре

2007-го. По оценке правительства РФ, общая стоимость строительства первой

очереди составила €1,8 млрд.

В марте 2010

года JNPC и «Атомстройэкспорт» подписали рамочный контракт на строительство

второй очереди Тяньваньской АЭС (третьего и четвертого энергоблоков) на основе

проекта ВВЭР-1000. Работы по возведению третьего блока АЭС начались в декабре

2012 года. В сентябре 2017-го был завершен пуск реакторной установки. Начало

его коммерческой эксплуатации запланировано на февраль 2018 года. Строительство

четвертого энергоблока началось в сентябре 2013-го. Его ввод в эксплуатацию

намечен на декабрь 2018 года. Стоимость работ по возведению второй очереди АЭС

составила €1,3 млрд.

Пятый и шестой

блоки Китай начал строить по своему проекту. В настоящее время между Россией и

КНР ведутся переговоры о совместном возведении седьмого и восьмого блоков

Тяньваньской АЭС.

2. АЭС «Куданкулам»

(Индия).

В 1998 году ГК

«Росатом» и Индийская корпорация по атомной энергии

(NuclearPowerCorporationofIndiaLimited, NPCIL) подписали соглашение о

строительстве двух энергоблоков АЭС «Куданкулам» с реакторами мощностью 1 тыс.

МВт каждый (ВВЭР-1000) в индийском штате Тамилнад. Для этого Индии был выделен

кредит в размере около $2,6 млрд. Первый энергоблок был окончательно передан

Индии в августе 2016 года, второй 31 марта 2017-го был переведен в режим

коммерческой эксплуатации. В качестве генподрядчика выступила компания «Атомстройэкспорт».

В апреле 2014

года между Россией и Индией была достигнута договоренность о сооружении второй

очереди АЭС - третьего и четвертого энергоблоков на основе проекта ВВЭР-1000.

Предполагаемая стоимость - около $6,4 млрд, из них 3,4 млрд будут получены из

российских кредитов. Ввод блоков в эксплуатацию запланирован на 2020-2021 гг.

1 июня 2017 года

группа компаний ASE и NPCIL подписали генеральное рамочное соглашение по

строительству третьей очереди (пятого и шестого блоков) АЭС «Куданкулам» на

основе проекта ВВЭР-1000, а также межправительственный кредитный протокол,

необходимый для реализации проекта. По словам министра финансов РФ Антона

Силуанова, в 2018 году Индии будет представлен кредит на сумму $4,2 млрд сроком

на 10 лет. 31 июля 2017 года стороны заключили контракты на первоочередные

проектные работы, рабочее проектирование и поставку основного оборудования для

пятого и шестого блоков.

3. АЭС «Бушер»

(Иран).

25 августа 1992

года Россия и Иран заключили соглашение о продолжении строительства иранской

АЭС недалеко от города Бушер на юге страны (было начато в 1975 году

западногерманским концерном, но прервано в 1979-м после начала исламской

революции). Работы по сооружению АЭС были возобновлены в 1995 году, в 1998-м

управление строительством перешло к компании «Атомстройэкспорт». АЭС была

подключена к сети в сентябре 2011 года, официальная передача Ирану первого

энергоблока состоялась в сентябре 2013-го.

В ноябре 2014

года был подписан контракт на сооружение по российской технологии второй

очереди мощностью 2 тыс. МВт (третьего и четвертого энергоблоков с реакторами

ВВЭР-1000) АЭС «Бушер». Стоимость этого строительства составила около $10 млрд.

Генподрядчиком является Группа компаний ASE. Церемония закладки первого камня в

строительство АЭС состоялась в сентябре 2016 года. В октябре 2017-го был дан

старт строительно-монтажным работам на котловане основных зданий второй очереди

станции.

4. Островецкая

АЭС (Белоруссия).

В 2009 году

Белоруссия обратилась к РФ с предложением о сооружении атомной электростанции.

15 марта 2011 года стороны подписали соглашение о сотрудничестве в

строительстве первой в стране АЭС. В июле 2012 года между российским «Атомстройэкспортом»

и белорусским ГУ «Дирекция строительства атомной электростанции» был заключен

генконтракт на сооружение двух энергоблоков суммарной мощностью до 2,4 тыс. МВт

(по проекту ВВЭР-1200). В ноябре 2013 года начались работы по строительству

АЭС, оно ведется недалеко от г. Островец Гродненской области. Первый энергоблок

станции планируется ввести в эксплуатацию в 2019 году, второй - в 2020-м.

Генеральным подрядчиком строительства АЭС является «Атомстройэкспорт».

На сооружение

АЭС РФ предоставила Белоруссии кредит в $10 млрд. Предполагается, что он

покроет 90% затрат на сооружение АЭС. Общая стоимость объекта, согласно

расчетам, не должна превысить $11 млрд.

5. АЭС «Аккую»

(Турция).

12 мая 2010 года

Россия и Турция заключили межправсоглашение о строительстве первой турецкой АЭС

«Аккую» в провинции Мерсин на юго-востоке страны. Документ предусматривает сооружение

четырех энергоблоков мощностью 1,2 тыс. МВт каждый (с реакторами ВВЭР-1200).

Заказчиком работ по созданию АЭС, а также владельцем атомной станции, включая

выработанную электроэнергию, стала российская проектная компания AkkuyuNuclear.

В настоящее время почти 100% ее акций владеют компании ГК «Росатом» («Росэнергоатом»,

«РусатомЭнерго Интернешнл»).

В феврале 2017

года Турецкое агентство по атомной энергии (регулирующее ведомство) одобрило

проектные параметры площадки АЭС. Начало работ по строительству запланировано

на конец 2017 года. Предполагается, что первый энергоблок будет введен в

эксплуатацию к 2023 году. Общая стоимость проекта оценивается в $22 млрд.

6. АЭС «Ханхикиви»

(Финляндия).

В декабре 2013

года между компанией «Русатомоверсиз» (ныне –«РусатомЭнерго Интернешнл») и

финской фирмой Fennovoima был подписан контракт на строительство в Финляндии

одноблочной АЭС «Ханхикиви» (в Пюхяйоки, область Похьойс-Похьянмаа в

центральной части страны) с реактором ВВЭР-1200. Доля ГК «Росатом» в этом

проекте составляет 34%. Его общая стоимость оценивается примерно в €6,5-7 млрд.

В 2016 г. начались подготовительные работы на площадке АЭС. Ожидается, что

Fennovoima получит лицензию на строительство станции в 2018 году. Введение в

строй запланировано на 2024 год.

7. АЭС «Пакш» (Венгрия).

В январе 2014

года между Россией и Венгрий было подписано межправительственное соглашение о

сотрудничестве в области использования атомной энергии в мирных целях,

предусматривающее строительство силами ГК «Росатом» третьей очереди (пятого и

шестого энергоблоков) венгерской АЭС «Пакш». В настоящее время на этой станции,

построенной по советскому проекту, работают четыре энергоблока с реакторами

типа ВВЭР-440. В 2005-2009 гг. «Атомстройэкспорт» осуществил программу

продления срока их работы (ожидается, что они будут эксплуатироваться до

2032-2037 гг.) и повышения их мощности (до 2 тыс. МВт) на общую сумму более $12

млн.

В декабре 2014

года ГК «Росатом» и венгерская компания MVM подписали контракт на постройку

пятого и шестого блоков АЭС суммарной мощностью до 2,4 тыс. МВт (с реакторами

ВВЭР-1200). В апреле 2015 года строительство АЭС одобрила Еврокомиссия.

Стоимость проекта по сооружению третьей очереди оценивается в €12,5 млрд. При

этом Россия согласилась оплатить 80% расходов, предоставив Венгрии кредит на

€10 млрд по льготной ставке на 30 лет. Работы должны начаться в 2018 году.

8. АЭС «Эд-Дабаа»

(Египет).

В ноябре 2015

года Россия и Египет подписали межправительственное соглашение, в соответствии

с которым ГК «Росатом» построит первую египетскую АЭС в составе четырех

энергоблоков мощностью 1200 МВт каждый (реакторы ВВЭР-1200). Тогда же стороны

заключили соглашение о предоставлении Египту государственного экспортного

кредита объемом $25 млрд на возведение АЭС, получившей название «Эд-Дабаа».

Атомная электростанция будет сооружена на северном побережье страны в 3,5 км от

Средиземного моря (в районе г. Эль-Аламейн). Проект планируется реализовать за

12 лет. Ожидается, что пуск первого блока АЭС состоится в 2024 году. Выплаты

Египтом по кредиту начнутся в октябре 2029 года. В ноябре 2017-го официальный

представитель египетского минэнергоАйманХамза заявил, что все разрешения на

строительство в Египте АЭС по российскому проекту получены.

Таким образом, ГК

«Росатом»– является единственной компанией в мире, которая обеспечивает полный

цикл производства в сфере ядерной энергетики: от добычи урана и производства

топлива до эксплуатации АЭС и переработки ОЯТ (отработавшее ядерное топливо).

ГК «Росатом» к 2030 году ставит себе цель по-прежнему быть в тройке мировых

лидеров по всем ключевым направлениям деятельности: строительству АЭС, добыче

урана, производству ядерного топлива, предоставлению услуг по обогащению урана,

а также активно развивать новые бизнесы. Формировать конкурентные преимущества

ГК «Росатом» позволяют поддержка государства и объем средств, направляемый на

развитие атомной отрасли.

2.2

Конкурентные преимущества и недостатки ГК «Росатом» в ходе освоения зарубежных

рынков

Прежде чем

перейти к анализу конкурентных преимуществ и недостатков ГК «Росатом» на

международном рынке, рассмотрим макроэкономические условия существования

компании и ее стратегию.

В конкурентной

среде эффективность — залог конкурентоспособности, поэтому ее не только

измеряют, но и сопоставляют результаты измерений. Также сравнивают факт и план,

или факт и целевое значение, оценивают динамику показателей,— на этом, в

частности, основана система ключевых показателей эффективности (KPI).

В 2015 г.

Министерством экономического развития Российской Федерации был разработан и

опубликован ряд новых методических рекомендаций, связанных с оценкой реализации

программ инновационного развития.

В 2016 году

Наблюдательный совет ГК «Росатом» утвердил новую версию Программы

инновационного развития (ПИР), которая после представления в Правительстве РФ

была признана одной из лучших в стране.

Программа

инновационного развития и технологической модернизации ГК «Росатом» на период

до 2030 года содержит оценку и прогноз конкурентоспособности ГК «Росатома» в

инновационной сфере. Показаны цели и ключевые показатели эффективности

инновационного развития. Дано описание инновационных проектов и мероприятий.

Составлен прогноз развития системы управления инновациями и инновационной

инфраструктуры, а также дана оценка взаимодействия со сторонними организациями.

Были внесены изменения в ключевые показателей эффективности.

ПИР 2.0

построена по проектному принципу, в ней 75 проектов. В программе записан объем

финансирования в 150 миллиардов рублей на три года. Структура ПИР 2.0 повторяет

предыдущую программу, она состоит из четырех частей — это существующие и новые

технологии для энергетики, неэнергетические и инфраструктурные проекты. В новую

программу добавили и новые виды деятельности, которые связанные с

диверсификацией: например, в области нетрадиционных источников энергии.

На сегодняшний

день эскалация торговых войн может привести к перераспределению потоков

экспорта и импорта в мире, а продолжающееся введение санкций против России –

для ГК «Росатом» это ограничение на дешевое финансирование и запрет на

приобретение специального оборудования, соответственно, необходимо обеспечить

высокие темпы роста и развития в условиях торговых ограничений.

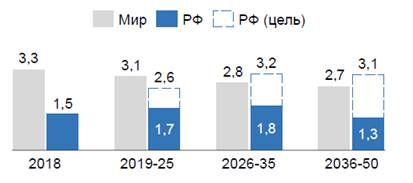

Рисунок 4.Средние темпы

экономического роста, % в год

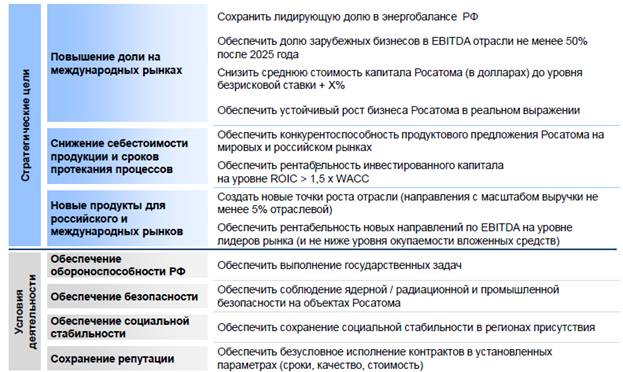

На рисунке 5

представлены ключевые стратегические цели компании.

Рисунок 5.

Стратегические цели

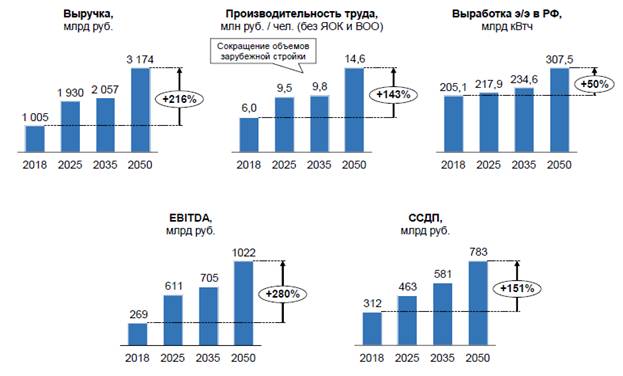

На рисунке 6

представим ключевые прогнозные показатели деятельности ГК «Росатом» в

соответствии с темпами экономического роста,стратегией и базовым сценарием в

ценах 2018 года.

Рисунок 6. Базовый

сценарий

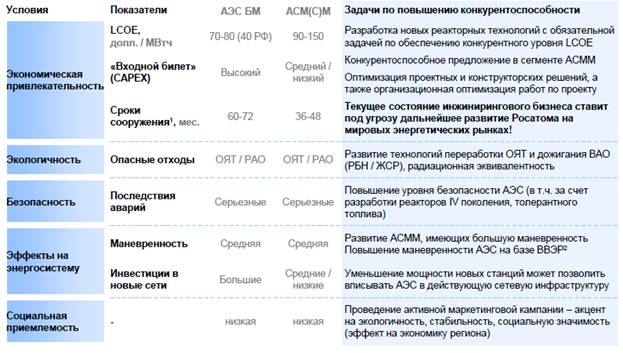

Один из ключевых

приоритетов – долгосрочная конкурентоспособность АЭС в мире. На рисунке 7

представим ограничения развития атомной энергетики в мире, на рисунке 8 –

модель развитияГК «Росатом» на мировых энергетических рынках.

Рисунок 7. Ограничения

рынка

Рисунок 8. Модель

развития

АЭС малой

мощности является важным стратегическим направлением развития для ГК «Росатом»

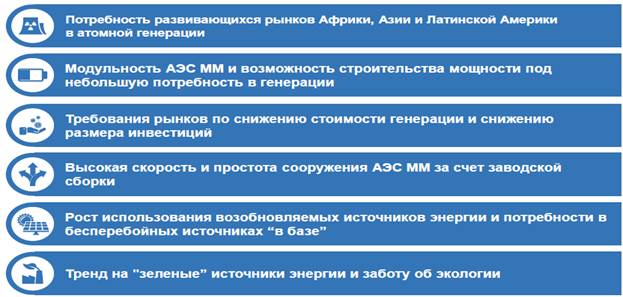

на международных рынках в связи с рядом факторов, представленных на рисунке 9.

Рисунок 9. Факторы

развития АЭС малой мощности

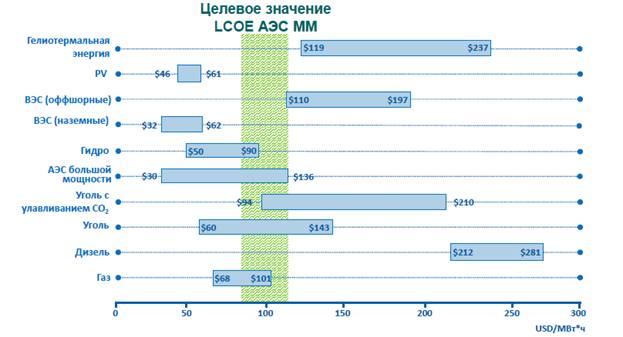

В нише малой

мощности атомной энергетике придется конкурировать с альтернативными

источниками генерации (рисунок 10).

Рисунок 10. Сравнение

показателей LCOE

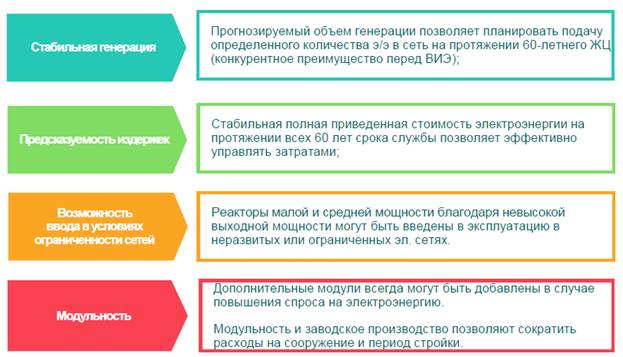

Ценовая

конкуренция с ВИЭ вынуждает ГК «Росатом» делать акцент на неценовых

преимуществах своего предложения (рисунок 11).

Рисунок 11. Неценовые

преимущества ГК «Росатом»

Кроме того, ГК

«Росатом» разработала Единую цифровую стратегию (рис. 12), что стало важнейшим

шагом к ускорению цифровой трансформации отрасли, обеспечению импортозамещения,

выполнения обязательств перед государством в рамках реализации национальной

программы «Цифровая экономика РФ» и разработки продукции гражданского

назначения предприятиями ОПК.

Рисунок 12. Единая

цифровая стратегияГК «Росатом»

Приоритетные

направления стратегии включают: цифровизацию основных внутренних процессов и

функций корпорации; разработку и вывод на рынок цифровых продуктов ГК

«Росатом»; участие ГК «Росатом» в развитии цифровой экономики, в частности -

создание инновационных центров по сквозным технологиям. Важным элементом Единой

цифровой стратегии является сотрудничество с другими крупными компаниями и

корпорациями, работающими над развитием и внедрением цифровых технологий,

образовательными учреждениями, компаниями ИТ-рынка, институтами развития,

органами государственной власти, занимающимися вопросами цифровой экономики на

федеральном и региональном уровнях, и другими участниками процесса цифровизации

как в Российской Федерации, так и на мировом рынке.

Частью Единой

цифровой стратегии стали Программа организационных преобразований, а также

Программа формирования профессиональной команды и эволюции цифровой

корпоративной культуры, которая подразумевает развитие цифровых компетенций

всех категорий персонала, включая топ-менеджмент, руководителей среднего и

младшего звена, специалистов.

Стратегия была

разработана на основе текущих вызовов, стоящих перед ГК «Росатом» и рынком, с

учетом ключевых технологических трендов и анализом опыта крупнейших

технологических, промышленных компаний в России и за рубежом. Проект разработки

Единой цифровой стратегии стартовал в начале прошлого 2018 года, в разработке

стратегии приняло участие более 300 человек на всех уровнях.

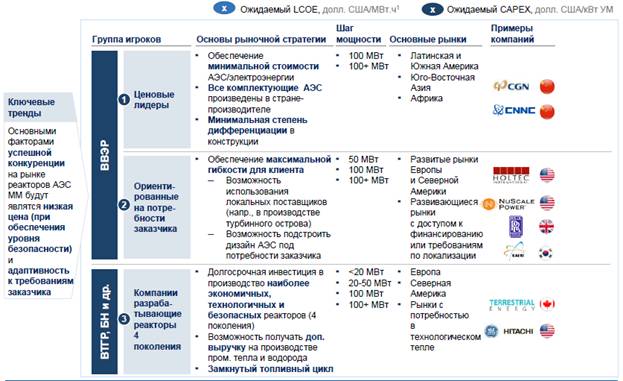

Рисунок 13. Крупные

конкуренты ГК «Росатом»

В отличие от

частных зарубежных корпораций, ГК «Росатом» была и остаётся вертикально

интегрированной государственной компанией. Во многом поэтому уже спустя

несколько лет конгломерат управлял объектами российской атомной отрасли на всех

этапах ядерного цикла. К 2010 году корпорация присутствовала в большинстве

сегментов атомной энергетики, а к 2015 занималась добычей урана не только в

России, но и за рубежом. Сегодня ГК «Росатом» производит собственное ядерное

топливо, строит инновационные реакторы и атомные электростанции по всему миру.

Однако главная

проблема, больше прочих пугающая мировое сообщество, состояла в том, что

российский атомный гигант вобрал в себя целую сеть инфраструктурных,

строительных и инженерных компаний. То есть научных и исследовательских

институтов, технопарков и разработчиков, двигающих технологии с конкурентами

наравне. Более того, в отличие от давно остановившихся в своем развитии

западных «партнеров», российская атомная отрасль не задержалась на советском

заделе, а активно развивалась и двигалась вперед.

Используя

прорывные технологии и решения Россия предложила миру наиболее надежные к

сегодняшнему дню атомные проекты. Плавучие АЭС, новейшие реакторы, лучшие по

своим заделам защитные системы, схемы постройки и коммерческого сотрудничества

которых у других просто нет.

В отличие от

западной, строго капиталистической модели ведения бизнеса, целиком построенной

на схеме частного извлечения прибыли, бизнес-стратегия российской компании

разрабатывалась на основе целей самой страны. Иными словами, задачи для

гражданского сектора российской отрасли утверждает президент и правительство,

и, если даже они невыгодны финансово, но важны для планов России, они будут

реализованы несмотря ни на что. Ничего подобного западные конкуренты сделать не

в состоянии, за исключением скопировавшей этот подход КНР.

К 2019 году в

компанию уже входит более 350 предприятий и организаций, связь с государством

способствовала глобальному расширению, а государственные субсидии и

«санкционный» курс рубля ещё больше двигал развитие в нужную сторону.

По итогам

прошлого года выяснилось, что санкции отрасли лишь помогали. Россия не просто

выполнила поставленные задачи, а серьёзно их превзошла: 60% глобальных продаж

реакторов к 2018 году числилось за ГК «Росатом», и 67% всего мирового рынка

строительства АЭС также реализовывалось Москвой.

ГК «Росатом»к

2017 году имел 10-летний портфель зарубежных заказов на 133,6 млрд. долларов –

это больше, нежели портфели заказов всех его западных конкурентов вместе

взятых. К концу 2018-го компания подписала зарубежных контрактов ещё на 26

миллиардов, заодно став бесспорным лидером рынка по числу одновременно

реализуемых проектов ЯР.

Нельзя забывать

и геополитический аспект данной ситуации. Чтобы производить товар, любой стране

необходима энергия, а основной доход после постройки энергетического атомного

объекта Россия получает от будущих поставок топлива. Иными словами — нет

поставок топливных сборок, нет и развития государства-покупателя. А наличие

российской АЭС привязывает страну к российскому ядерному топливу.

Схожая ситуация

наблюдается у конкурентов и в целом по отрасли. Westinghouse — ещё несколько

лет назад бывшая не просто одним из крупнейших игроков, но и наиболее жестким

конкурентом ГК «Росатом», сегодня терпит убытки. Попытки использовать

аппаратный ресурс Вашингтона всё ещё предпринимаются, в частности, на Украине,

где Westinghouseбезуспешно пытается вытеснить Россию с рынка ядерного топлива

или в Болгарии, где американское лобби в своё время не дало открыться проекту

«Белене».

Большие проблемы

преследуют и второго конкурента ГК «Росатом» французскую Orano (бывшую Areva),

также сталкивающуюся с хроническими убытками. Иными словами, российская атомная

промышленность сумела отвоевать большую часть рынка у своих традиционных

конкурентов и теперь готовится к борьбе с новыми игроками. Компанией из Южной

Кореи «KEPCO» и китайской госкорпорацией CNNC, использующими те же

государственные механизмы, что и ГК «Росатом».

Нелишне отметить

и то, что ГК «Росатом» в отличие от ряда иных отечественных госмонополий не

стоит на месте в своем развитии. Прекрасно осознавая, что до 2025 года

корпорация сможет находить покупателей и заказчиков на традиционный продукт

возведения станций без особых проблем, ГК «Росатом» понимает, что дальше будет

сложнее. А потому российская отрасль заранее начала выходить на альтернативные

рынки, в частности, на первые в мире плавучие АЭС, интерес к которым со стороны

островных стран огромный.

ГК «Росатом»

строит заводы по производству ПАН-прекурсора, позволяющего создавать углеродное

волокно на базе собственного сырья. Открывает производства в ряде стран по

переработке лития, необходимого в изготовлении аккумуляторов для компьютеров,

планшетов и смартфонов, а сфера деятельности российской госкорпорации активно

расширяется до гидроэнергетики и ветровой генерации, ядерной медицины и

строительства центров науки, оборудования для газонефтехимии и тепловой

энергетики, композитных материалов и так далее.

При этом главная

польза отечественной атомной отрасли состоит в её мультипликативном эффекте.

Любое передовое производство требует новых деталей, для новых деталей

необходимы новые заводы, для новых заводов – новые дороги, для более развитой

логистики – соответствующий транспорт и так далее. Процесс реализуется по всем

смежным фронтам.

Кроме того,

инженерно-промышленные термоядерные реакторы — будущее, на которое возлагают

большие надежды, по очевидным причинам будут сложнее нежели нынешние АЭС. Поэтому

абсолютно естественно, что достанется это будущее лишь тем, кто будет лидером

атомной отрасли к началу его внедрения.

ГК «Росатом» не

скупится на инновации и предлагает высокотехнологичную продукцию. На научные

разработки уходит 1 млн евро в день. В прошлом году был завершен цикл

принципиально важных работ, связанный с применением в ядерной энергетике

технологий завтрашнего дня – замкнутого ядерного топливного цикла с реакторами

на быстрых нейтронах. Кроме того, у ГК «Росатом» относительно низкие (по сравнению

с западными аналогами) издержки производства. За счет этого ГК «Росатом» всегда

способен выдвинуть в любой стране мира конкурентное предложение.

Правительство

России еще в 2008 году вписало атомную энергетику в те 5–7 отраслей, которые

будут обязаны увеличить долю России на мировых рынках высокотехнологичных

товаров и услуг до уровня не ниже 5–10% в соответствии с Концепцией

долгосрочного социально-экономического развития РФ на период до 2020 года.

Ключевым

фактором, сдерживающим экспансию, остается острая геополитическая ситуация.

Присоединение Крыма заморозило часть проектов ГК «Росатом» с Украиной. И

спровоцировало повышенное внимание Еврокомиссии и Европейского агентства по

атомной энергии (Евратом). Сложности возникали и с реализацией проекта «Пакш» в

Венгрии. Российского поставщика топлива пытались заменить на американского (от

компании WestinghouseElectric).

Также,

сдерживающим фактором для атомной экспансии является общемировой тренд на

развитие «зеленых технологий». Но и этот тренд пока не является большой

проблемой. Некоторые страны сворачивают свои программы по использованию

«мирного атома», а некоторые вынуждены их поддерживать. Южно-Африканская

Республика, например, заявляла о желании восстановить производство ядерного

топлива, и российская компания ТВЭЛ (дочерняя компания ГК «Росатом») готова

оказать в этом необходимую поддержку. Япония в августе приняла решение снять

запрет на работу своих АЭС (48 реакторов), остановленных после аварии на

«Фукусиме-1» в 2011 году.

3. Перспективы развития

ГК «Росатом»с учетом возможной оптимизации стратегий

3.1

Способы повышения конкурентоспособности ГК «Росатом»для реализации экспортного

потенциала компании

Конкурентоспособность

ядерной энергетики на мировом рынке и в рамках отдельной страны определяется

многими факторами, совокупность которых находит отражение в универсальном

показателе – нормированная стоимость энергии (от англ.LCOE

LevelizedCostsofElectricity), который представляет собою стоимость 1

кВт·чэнергии в течение жизненного цикла ее производства. Нормированная

стоимость энергии учитывает капитальные затраты на строительство АЭС, в том

числе затраты поEPC-контрактам, операционные расходы, затраты на эксплуатацию и

обслуживаниеАЭС и вывод ее из эксплуатации. Методика расчета данного показателя

более подробно описана в работах отечественных[1]

и зарубежных[2]авторов

и широкоиспользуется Организацией экономического сотрудничества и развития

(ОЭСР) длясравнения стоимости электроэнергии различных типов генерации. В 2015

г. Международное Энергетическое Агентство совместно с Агентством по ядерной

энергии ОЭСРопубликовало данные по нормированной стоимости энергии в разрезе

различных типовгенерации для 181 энергетических объекта стран ОЭСР, а также

Бразилии, ЮАР и Китая[3].

Расчетные данные свидетельствуют о том, что показатель нормированной стоимости

электроэнергии, произведенной на АЭС, при ставке дисконтирования 3 % самый

низкий по сравнению с угольной и газовой генерацией. В то же время

стоимостьядерной энергии наиболее чувствительна к увеличению ставки

дисконтирования – при7 % ставке дисконтирования медианное значение

нормированной стоимости электроэнергии в ядерной энергетике сопоставимо с

аналогичным показателем для станций,работающих на угле, а при 10 % – превышает

медианное значение нормированной стоимости электроэнергии угольной и газовой

генераций[4].

Аналогичные выводыбыли сделаны в работе[5],

где автором показано, что для объективной оценки конкурентоспособности атомной

энергетики необходимо использовать ставку дисконтирования не менее 15 %.

Чувствительность

стоимости атомной энергии к изменениям ставки дисконтирования обусловлена

высокой капиталоемкостью ядерной энергетики по сравнению сугольной и газовой

промышленностью. В структуре себестоимости производства атомной энергии порядка

70–80 % составляют капитальные вложения[6]

и около 20 % – затраты на топливо (для АЭС, использующих в качестве топлива

природный уран)[7].

Вструктуре топливной составляющей себестоимости (начальная стадия) атомной

генерации расходы на природный уран оцениваются на уровне 8–9 %, конверсию –

5–6 %,обогащение – 75–78 %, фабрикацию топлива – 9–10 % (по российским

технологиям ибез учета расходов на изготовление ТВС итвэлов)[8]. Наиболее

энергозатратным вэтой цепочке является обогащение природного урана. Анализ топливной

составляющейстоимости электроэнергии показал, что расходы на природный уран

являются статистически значимым фактором, оптимизация которого оказывает

положительное влияние на выручку[9].

Помимо затрат на

сырье, большое влияние на показатель LCOE в атомной промышленности оказывают

расходы на приобретение товаров и услуг для строительстваи эксплуатации АЭС,

которые являются неотъемлемой частью капитальных вложений.

Как показано в «Управление

топливной составляющей (начальной и заключительной стадий ЯТЦ) себестоимости

электроэнергии при формировании производственной программы на АЭС России»,

управление закупочной деятельностью является эффективным инструментом

сокращения капиталоемкости отрасли и повышения конкурентоспособности объектов

ядерной энергетики, в первую очередь, за счет оптимизации

стоимостиEPC-контрактов, что позволяет снизить стоимость строительства АЭС, а

также расходына ее управление и обслуживание. Кроме того, эффективные закупки

приводят к сокращению вероятности и продолжительности незапланированных

остановок АЭС, чтооказывает непосредственное влияние на себестоимость

электроэнергии и выручку.

АнализумеханизмовзакупочнойдеятельностивИндиииВенгриипосвященыработы«NewNuclearPowerIndustryProcurementMarkets:

InternationalExperiences.

Research Monograph», «E-Actions in India – a

sleeping giant»[10]соответственно.Страны

с ядерной энергетикой различаются по степенигосударственного участия в

закупочной деятельности предприятий атомной промышленности. Особенности и

проблемы организации закупочной деятельности в ЮжнойКорее, Франции и

Великобритании представлены в работе[11].

Так, в России и Китае,где ядерная энергетика является естественной монополией,

закупочная деятельностьконтролируется государством, в США и других странах с децентрализованным

энергетическим рынком АЭС находятся в собственности частных компаний,

производящихзакупки на мировом рынке в целях максимизации прибыли, в Южной

Корее и Франциибольшинствокомпаний на рынке производителей атомной энергии и

поставщиков товаров и услуг являются государственными[12]. Вне

зависимости от степени участия государства в регулировании энергетического

рынка эффективность закупочнойдеятельности предприятий атомной отрасли

определяется наличием действующего законодательства в этой сфере, которое

выступает гарантом национальной безопасностии экономической эффективности

работы АЭС в странах, которые развивают или планируют развивать ядерную

энергетику.

Первая попытка

борьбы с коррупцией в сфере государственных закупок в России была предпринята в

2005 г. с выходом Федерального закона № 94-ФЗ «О размещениизаказов на поставки

товаров, выполнение работ, оказание услуг для выполнения государственных и

муниципальных нужд»[13],

согласно которому часть государственныхзакупок была переведена в электронную

форму[14].

Данный закон не принесожидаемых результатов по достижению прозрачности и

открытости в сфере осуществления государственных закупок, и на смену ему пришел

Федеральный закон № 44-ФЗот 05.04.2013 «О контрактной системе в сфере закупок

товаров, работ, услуг для обеспечения государственных и муниципальных нужд»[15],

вступивший в силу01.01.2014 г. с учетом доработок, необходимость которых

показал опыт использованияФедерального закона № 94-ФЗ. Закупочная деятельность

государственных корпораций,естественных монополий, государственных и бюджетных

компаний регулируется Федеральным законом № 223-ФЗ от 18.07.2011 «О закупках

товаров, работ, услуг отдельными видами юридических лиц»[16]. Оба

закона предполагают использование электронных торгов для осуществления закупочной

деятельности. Отличие их заключаетсяв том, что Федеральный закон № 44-ФЗ

определяет конкретный перечень электронныхплощадок для проведения торгов: ОАО

«Единая электронная торговая площадка»[17],ЗАО

«ММВБ-Информационные технологии»[18],

ГУП «Агентство по государственному заказу, инвестиционной деятельности и межрегиональным

связям Республики Татарстан»[19],

ЗАО «Сбербанк-Автоматизированная Система Торгов»[20], ООО «Индексное

агентство РТС»[21],

а также перечень товаров, работ и услуг, которые могутзакупаться у единственного

поставщика, в то время как Федеральный закон № 223-ФЗдает право на проведение

торгов на любых доступных электронных площадках и самостоятельно формирование

списка товаров, работ и услуг, закупаемых у единственногопоставщика. Кроме

того, Федеральный закон № 223-ФЗ позволяет вносить изменения вусловия договора

с поставщиком уже после его заключения, а также заключить договорс единственным

поставщиком в случае несостоявшихся торгов. Данный закон позволяет

государственным заказчикам самостоятельно определять правила и порядок закупоки

отражать их в положениях о закупках.

Государственная

корпорация по атомной энергии «Росатом» является одной из крупнейших

генерирующих компаний и государственных заказчиков в стране. Текущий объем

конкурентных закупок ГК «Росатом» показан в таблице 1.

Таблица

1

Объем конкурентных

закупок ГК «Росатом» в 2018–2019 гг., млрд р.

|

Показатель

|

2018

(январь-ноябрь)

|

2018 (декабрь)

– 2019 (прогноз)

|

|

Конкурентные

закупки всего

|

766,3

|

1108

|

|

Материалыиоборудование

|

534

|

741,7

|

|

Строительно-монтажные

работы

|

138

|

202,9

|

В 2016 г. ГК

«Росатом» осуществил 33,7 тыс. конкурентных закупок на общую сумму 415,1 млрд

р., по состоянию на декабрь 2018 г. количество конкурентных закупок составило

около 33,8 тыс. на 766,3 млрд р., в том числе на закупку материалов и оборудования

приходится 69,7 %, или 534 млрд р., на строительно-монтажные работы – 18,0

%,или 138 млрд р. Суммарно за декабрь 2018 г. и в 2019 г планируется совершить

закупокна 1108 млрд р., из которых 741,7 млрд р. будет потрачено на закупку

материалов иоборудования, 202,9 млрд р. – на строительно-монтажные работы[22]. Участие ГК

«Росатом» в зарубежных проектах дает толчок развитию отечественной

машиностроительной промышленности и строительно-монтажного комплекса,

выполняющих заказы напоставку оборудования и услуг в рамках зарубежных

договоров поставки ГК «Росатом»[23].

Закупочная

деятельность ГК «Росатом», осуществляемая из бюджетных средств, регулируется

Федеральным законом № 44-ФЗ. Информация о закупках размещается насайте Единой

информационной системы в сфере закупок[24],

электронные торги проходят на единой электронной торговой площадке[25]. Закупки

из внебюджетных исобственных средств компании регулируются Федеральным законом

№ 223-ФЗ, во исполнение которого ГК «Росатом» был разработан Единый отраслевой

стандарт закупок,определяющий внутренние правила осуществления закупок для всех

предприятий корпорации. Информация о закупках размещается на сайте закупок ГК

«Росатом»[26]

и насайте Единой информационной системы в сфере закупок[27],

электронные торги проходят на электронных торговых площадках ЭТП «Единая

электронная торговая площадка», ЭТП «Фабрикант»[28] и ЭТП

В2В-Center[29].

Атомная отрасль

России – одна из первых отраслей российской промышленности, которая провела

реструктуризацию закупочной деятельности и совершила переход кцентрализованной

системе закупок на основе Единого отраслевого стандарта закупок(ЕОСЗ). Как

отмечаетТрефилова Ю.С. в «Система конкурентных закупок атомной отрасли», в

атомной отрасли сложились все необходимые предпосылки для расширения практики

конкурентных закупок с помощью электронных площадок в связи с тем, что именно

здесь была разработана и внедрена вся необходимаядля этого нормативная база.

Согласно ЕОСЗ, утвержденного решением наблюдательного совета ГК «Росатом»

07.02.2012 г., основными принципами закупочнойдеятельности в атомной отрасли

провозглашается прозрачность закупок, конкурентность участников закупок, а

также обоснованность, своевременность и эффективность[30].

Принцип

прозрачности закупок и конкурентности участников закупок в работе ГК «Росатом»

подтверждается статистикой работы: все 395 компаний, входящих в госкорпорацию,

к настоящему времени перешли на применение ЕОСЗ; более 99 % конкурентных

закупок осуществляются путем открытых торгов на электронных площадках,закрытые

торги используются только для закупок, которые представляют собой государственную

тайну или касаются стратегических разработок ГК «Росатом», информация окоторых

не подлежит разглашению. Кроме того, в 2016 г. в целях повышения прозрачности

закупок и контроля цен на материально-технические ресурсы и оборудование была

внедрена Единая отраслевая база данных цен (ЕОС БДЦ), согласно которойначальные

(максимальные) цены (НМЦ) нового контракта определяются на основанииавтоматизированного

поиска цен ранее заключенных контрактов или с помощью автоматических запросов

технико-коммерческих предложений поставщикам, зарегистрированным на электронной

площадке.

Помимо создания

внутренней системы ценообразования, принцип повышения эффективности закупок

достигается за счет перехода на категорийное управление закупками и внедрения

механизма двух победителей, что позволяет снизить риск неисполнения контракта[31]. Цель

категорийного управления, основными элементами которого является укрупнение

заказов, переход на трехлетнее планирование потребностей и снижение

неэффективных запасов на складе, заключается в построении системыдолгосрочных

контрактных отношений с поставщиками, стабилизации и снижении цены контракта за

счет его укрупнения, сокращении количества закупок и сроков поставки[32]. Более

того, госкорпорация при проведении электронных закупок активно использует такие

механизмы, как дозапрос и переторжка, что также позволяет повыситьэкономическую

эффективность закупок и не противоречит положениям Федеральногозакона № 223-ФЗ.

Большое внимание

уделяется системе внутреннего контроля за осуществлением закупочной

деятельности, в том числе возможными злоупотреблениями и их предотвращением.

Контролирующими органами ГК «Росатом» в этой сфере является Центральный

арбитражный комитет (ЦАК), Арбитражный комитет АО «Концерн Росэнергоатом»,

Арбитражный комитет ОАО «ТВЭЛ». Внутренний арбитраж ГК «Росатом»ежегодно

рассматривает порядка 800 жалоб, из которых 300 жалоб признаются обоснованными,

часть жалоб передается в правоохранительные органы для формированияуголовных

дел. В целях обеспечения прозрачности и стимулирования конкуренции

приосуществлении закупок из внебюджетных и собственных средств в структуре

госкорпорации создана компания АО «Атомкоплект», в функции которой входит

своевременное доведение информации о размещении заказа до всех заинтересованных

лиц, а также совершение сделок для договоров стоимостью сто миллионов рублей и

более[33].

Несмотря на

огромную успешную работу, проделанную корпорацией по приведению своей

закупочной деятельности в соответствие с Федеральными законами № 44-ФЗи №

223-ФЗ, атомная промышленность имеет ряд особенностей, которые

недостаточноучитываются в действующем законодательстве в сфере закупок. В

первую очередь, этоотносится к вопросам качества и соблюдения сроков поставок,

особенно в отношениидорогостоящих, технически сложных и специальных товаров. В

настоящее время в ГК «Росатом» на разной стадии реализации находится 42 проекта

по строительству энергоблоков, в том числе 8 энергоблоков в России и 34 за

рубежом. Доля конкурентных закупокдля зарубежных проектов в структуре

конкурентных закупок ГК «Росатом» неуклонно растет – в 2018 г. она составила 49

%, или 398,9 млрд р., что на 24 % больше по сравнениюс прошлым годом. Портфель

зарубежных проектов госкорпорации до 2030 г. оценивается в 150 млрд долларов.

Приоритетное значение в этой связи, наряду с максимизацией прибыли и

сокращением издержек, приобретает качество поставляемого оборудования и

своевременность поставок, другими словами, контроль за исполнением договоров.

Срыв сроков поставки или поставка некачественного оборудования приводит

нетолько к многомиллионным штрафам, но и подрывает репутацию ГК «Росатом» на мировом

рынке. Привлечение недобросовестного поставщика к ответственности не снимает

необходимости выполнения обязательств ГК «Росатом» по поставке оборудования.

Даже при условии

оперативного перезаключения договора с новым поставщиком срыв поставки не

всегда можно избежать в связи с длительным сроком изготовления оборудования,

производственной загрузкой поставщика и т. д.

Зачастую

причиной срыва контрактов является заведомо заниженная цена, которую поставщики

устанавливают в ущерб качеству поставляемых товаров и услуг длятого, чтобы

выиграть торги. В этом случае действенным механизмом пресечения подобных

действий поставщиков является ужесточение национального законодательствав

вопросах наказания поставщиков за нарушение соблюдения требований к

качествупоставляемых машин и оборудования.

Без проведения

предварительного анализа поставщика до стадии заключения договора одного

декларативного заявления контрагента о соответствии поставляемойпродукции

заявленным техническим параметрам, как предусмотрено законом, недостаточно для

того, чтобы застраховать заказчика от нарушения поставщиком своих договорных

обязательств. В этом случае ГК «Росатом» предлагается перейти на новый

«качественный уровень» контроля закупок, предусматривающий применение

критериев, которыепомогут оценить благонадежность поставщика до стадии

заключения договора. К таким качественным критериям, в первую очередь, относятся:

сложившаяся на рынке репутация поставщика, наличие лицензии, опыта, производственных

мощностей, необходимых для выполнения заказа. Помимо этого, в качестве

инструментов снижения рисканепоставкиГК «Росатом»возможно проведение

технического аудита поставщика с выездомна его производственную площадку,

составление реестров добросовестных и недобросовестных поставщиков, учет

специфики законодательства партнера, а также требований иностранных заказчиков

при проведении электронных торгов.

Вместе с тем

вышеперечисленные механизмы снижения рисков неисполнения договоров имеют ряд

ограничений, которые необходимо учитывать до принятия решенияпо их

использованию. В первую очередь, это касается шкалы качественных оценок поставщиков.

Использование наряду с ценовым критерием оценочной шкалы при выборепоставщика

требует от лица, составляющего рейтинг поставщиков, определенной квалификации и

непредвзятости при выставлении баллов по каждому критерию. Помимоматериальных и

временных затрат на ее разработку, применение такой шкалы увеличивает время

выбора поставщика и зависит от субъективности сотрудника, принимающего решение.

Исследование

причин злоупотреблений в сфере закупочной деятельности в атомной промышленности

Южной Кореи, где большинство компаний на рынке производства энергии и

поставщиков товаров и услуг для атомной отрасли являются государственными

компаниямипоказало, что решения, принимаемые сотрудниками госкомпаний,

ориентированы на выполнение распоряжений вышестоящего руководства, даже если

они идут вразрез с действующей политикой компании по закупкам. В последнем

случае рядовые сотрудники руководствуются принципом, что вся ответственность

лежит на их руководителе. В свою очередь, действия топ-менеджеровтаких компаний

не всегда направлены на максимизацию прибыли, как в случае коммерческих

организаций, а зачастую продиктованы личными потребностями: желаниемпродвижения

по карьерной лестнице и стремлением наилучшим образом отчитаться запроделанную

работу. В этой связи у менеджеров высшего звена государственных компаний

возникают стимулы по выбору поставщика в обход действующих правил. Такиестимулы

не всегда являются материальными, среди причин принятия таких решенийможет быть

желание отчитаться за выполнение поставленных задач или подписаниедоговора

поставки по проекту, а также давление со стороны совета директоров и акционеров

компании.

Особенностью

структуры управления ГК «Росатом» является его аффилированностьс

контролирующими органами (ЦАК, Арбитражные комитеты), поставщиками работ

иуслуг, генерирующими и добывающими компаниями (Росэнергоатом и ТВЭЛ),

которыевыступают крупнейшими заказчиками товаров и услуг, а также компанией-посредником

на рынке закупок – АО «Атомремкомплект». Учитывая опыт Южной Кореи, в этой

связи необходим пересмотр мотивации сотрудников, осуществляющих закупки для

предприятий ГК «Росатом», а именно внедрение механизма привязки вознаграждения

сотрудников к успеху реализации договора или проекта в целом, что позволит

снизить риск принятия решения в ущерб требованиям качества и безопасности поставляемых

товаров и услуг. Таким образом, приведение национального законодательства в

соответствие с требованиями, которые диктует рынок атомной энергии, не приведет

к ожидаемому результату в сфере оптимизации закупочной деятельности без развития

внутренней структуры закупок ГК «Росатом».

Таким образом, атомная

отрасль имеет рад особенностей, не учитываемых в действующем законодательстве в

сфере закупок. В первую очередь, это относится к необходимости качественной

оценки поставщиков. В настоящее время вГК «Росатом» может быть использована

качественная шкала оценки поставщиков. Вместе с тем даннаяшкала имеет ряд

ограничений, связанных с обеспечением прозрачности при выставлении оценок, а

именно: при ее разработке не учтены такие факторы, как непредвзятостьи

заинтересованность сотрудника в результате. Основываясь на зарубежном опыте,

вчастности опыте Южной Кореи в разработке законодательства в сфере закупок в

атомной отрасли, необходим пересмотр системы мотивации сотрудников ГК «Росатом»,

отвечающих за принятие решения при выборе поставщика, в частности введение

привязки вознаграждения сотрудника к положительному результатусделки –

выполнению сроков поставки и соблюдению требований по качеству.

Производственная

система ГК «Росатом» (ПСР) представляет собой масштабный отраслевой проект,

назначением которого являются повышение производительности труда до

уровнязарубежных компаний, сокращение издержек, повышение заработной платы

работниковкомпаний при требуемом уровне качества продукции.

ПСР базируется

на научной организации труда (НОТ), производства и управления,разработанной в

нашей стране и за рубежом. Она использует современные достижениязарубежных

стран, в частности японской компании Toyota.

При создании и

реализации на практике ПСР возникает необходимость оценки ееэффективности и

выбора наиболее предпочтительных решений. В настоящей работе длярешения

поставленной задачи предлагается использовать многоуровневый подход,

которыйявляется составной частью теории сложных систем.

На рисунке 14

представлена блок-схема трехуровневой системы оценки эффективности ПСР

применительно к ГК «Росатом».

В данной схеме

введены следующие обозначения:

αi –

управляющие сигналы, поступающие к предприятию с номером i. В качестве указанных

сигналов могут выступать различные нормативные акты, целевые

установки,предложения по выбору показателей эффективности ПСР, требования к

качеству продукциипредприятий и т.п.

βj –

информационные сигналы, поступающие от j-го предприятия к управляющей системе.

Эти сигналы представляют собой информацию о принятых j-м предприятиемрешении.

γij –

связующие сигналы, поступающие от i-го предприятия к j-му.

γji –

связующие сигналы, поступающие от j-го предприятия к i-му.

αij –

управляющие сигналы, поступающие от i-го предприятия к подразделению j-го.

βij –

информационные сигналы, поступающие от i-го подразделения к j-мупредприятию.

λij –

связующие сигналы, поступающие от i-го подразделения к j-му.

λji –

связующие сигналы, поступающие от j-го подразделения к i-му.

Рисунок 14. Блок-схема

трехуровневой системы оценки эффективности ПСРприменительно к ГК «Росатом»

Приведем

содержательный анализ указанной выше схемы принятия решений в ГК «Росатом».

Предположим, что

рассматриваются возможности повышения конкурентоспособности компании на

зарубежных рынках. В качестве основных этапов принятия эффективныхрешений

выступают следующие.

1. Определение

целей компании:

В качестве целей

могут

выступать, например, повышение производительности труда и снижение

себестоимости продукции.

могут

выступать, например, повышение производительности труда и снижение

себестоимости продукции.

2. Выбор средств

достижения целей:

представляют

собой управляющие факторы компании. К ним относятся: финансовые, трудовые,

интеллектуальные и иные ресурсы компании.

представляют

собой управляющие факторы компании. К ним относятся: финансовые, трудовые,

интеллектуальные и иные ресурсы компании.

3. Формирование

показателей эффективности ПСР:

К показателям

эффективности  относятся

экономические, социальные, инновационные и иные показатели.

относятся

экономические, социальные, инновационные и иные показатели.

Экономические

показатели могут представлять собой выручку, прибыль, показателирентабельности

и пр. В качестве социальных показателей могут выступать уровеньзаработной

платы, условия труда и пр. К инновационным показателям относятся

объемотгруженной инновационной продукции, количество изобретений, уровень

затрат на НИОКРи др.

4. Формирование

управляющих сигналов для предприятий ГК «Росатом»:

Как уже

отмечалось, в качестве  могут выступать

нормативно-правовые акты, требования к качеству продукции, целевое

финансирование и т.д.

могут выступать

нормативно-правовые акты, требования к качеству продукции, целевое

финансирование и т.д.

5. Определение

целей предприятий:

В общем случае

цели предприятий могут не совпадать с целями компании.

6. Выбор средств

достижения целей предприятий:

Указанные

средства достижения целей должны определяться исходя из возможностей предприятий.

7. Формирование

показателей эффективности предприятий:

8. Определение

эффективных решений предприятиями:

9.

Информирование ГК «Росатом» о принимаемых решениях, включая определение целей,

средств достижения целей, показателей эффективности.

10. На основе

принятой информации от предприятий компания может внести коррективы в

намеченные к реализации решения. В частности, могут быть внесеныизменения в

выбор параметров: Цк, Хк, Кк, αК.

11. Указанный

процесс принятия решений компанией и предприятиями может быть итерационным и

включать несколько циклов.

12. После

принятия решений предприятия формируют управляющие сигналы αijдля

подразделений. Эти сигналы могут включать необходимую информацию для

выбораэффективных решений каждым подразделением.

13. Располагая

управляющими сигналами, полученными от предприятий, подразделения формируют

цели, средства достижения целей и показатели эффективностипринимаемых решений.

В результате определяются наиболее эффективные решенияуказанных подразделений.

14. В процессе

оценки эффективности принимаемых решений предприятия обмениваются информацией с

другими предприятиями ГК «Росатом» с помощью сигналов γijиγji.

Аналогичным

образом происходит обмен информацией между подразделениями, входящими в то или

иное предприятие, с помощью сигналов λij и λji.

Например, перед

ГК «Росатом» поставлена задача повышения производительности труда исокращения

текущих издержек производства на зарубежных рынках.

В качестве

средств достижения целей рассматриваются различные проекты:

В качестве

указанных проектов выступают различные варианты установления нового оборудования,

НИОКР, разработка новых технологий и пр.

Для выбора

наиболее предпочтительного проекта используются показатели: чистая текущая

стоимость (ЧТС), индекс доходности (ИД), внутренняя норма доходности (ВНД),срок

окупаемости инвестиций Ток.

С помощью

указанных показателей эффективности выбирается наиболее предпочтительный проект

Пко.

Располагая информацией

о выборе проекта Пко, компания формирует управляющие сигналы для

предприятий, которым предстоит реализация данного проекта. Эти сигналымогут

включать: условия финансирования, сроки реализации проекта, требуемые

показателиэффективности и другие параметры.

Получив

указанную информацию, предприятия рассматривают возможные проекты, которые

позволят решать поставленные задачи.

Набор возможных

проектов предприятий:

Указанные

проекты должны быть частью проектов компании Пк. Для их реализации могут

использоваться такие же показатели эффективности ЧТСп, ИДп,

ВНДп, Токп, но ониимеют иное содержание, т.е. разные

денежные потоки, относящиеся к предприятиям. Крометого, при их реализации могут

иметь место дополнительные экономические, социальные ииные составляющие

эффективности.

Например,

атомные проекты и ТЭЦ будут иметь разные экологические последствия.

При применении

атомных проектов большое значение приобретают вопросы безопасности. Выбрав

наиболее предпочтительные проекты Ппо, предприятия ставят задачи по

их реализации перед подразделениями. Подразделения, получив задания от

предприятий,определяют свои задачи, средства достижения целей и показатели

эффективностипринимаемых решений. В итоге каждое подразделение выбирает свои

решения,позволяющие решать задачи, поставленные предприятием.

Таким образом, производственная

система ГК «Росатом» позволяет решать задачи повышения конкурентоспособности с

зарубежными компаниями. При реализации ПСР возникает необходимость оценки

эффективности принимаемыхрешений.

Для выбора

эффективных решений в настоящей статье предлагается использовать многоуровневый

подход, базирующийся на теории сложных систем. При применении указанного

подхода осуществляется иерархическая декомпозицияцелей, средств достижения

целей и показателей эффективности принимаемых решений. Выбор эффективных

решений осуществляется на каждом из уровней иерархии: на уровне ГК «Росатом»,

на уровне предприятий, входящих в ГК «Росатом», и на уровне

подразделенийкаждого предприятия.

3.2

Пути инновационного развитияГК «Росатом»

Таким образом,

анализ показал, что сильная сторона ГК «Росатома» в ее уникальном сочетании

внутри одной корпорации полной технологической цепочки атомной промышленности.

У ГК «Росатом» уникальное положение. С одной стороны, компания, по сути,

монополист в своей отрасли, а форма Госкорпорации, в отличие от АО, не обязывает

ее стремиться к извлечению прибыли. До 2016 года ГК «Росатом» не испытывала

серьезных проблем с бюджетным финансированием программ развития, господдержка

была одним из ее конкурентных преимуществ на международном рынке.

Поиск внутренних

резервов спровоцировали внешние факторы: экономический кризис последних лет,

стагнация на урановом рынке и рынке обогащения, ограничение бюджетного

финансирования и тревожные ожидания выхода на рынок строительства АЭС новых

конкурентов. Поэтому эффективность стала и корпоративной ценностью ГК «Росатом»,

и ее стратегической целью.

Поиск и

внедрение инноваций является одной из главных проблем ГК «Росатом», но не

единственной. В хозяйственной практике основное внимание отводится в основном

кардинальным путям совершенствования производственных процессов - внедрение

инноваций и основанная на них модернизация экономики. Но уже сегодня

применяемые в производстве достижения научно-технического прогресса далеко не

всегда обеспечивают тот экономический эффект, на который были рассчитаны. Часть

оборудования быстро устаревает, либо изменяются технологические процессы и

нормы. При этом отдача от внедрения инноваций не всегда превышает эффект,

недополученный из-за отклонения от расчетного результата применения старых

технологий.

Сокращение

потерь на сегодняшнем уровне развития производства является столь же актуальной

задачей, как и переход на следующий уровень технологического прогресса. Тем

более что сокращение потерь - намного менее затратный путь повышения

эффективности производства, чем внедрение дорогостоящих инноваций.

Мероприятия порасширению

международного сотрудничества ГК «Росатом» должны начинаться с совершенствования

инновационной деятельности и сокращения потерь:

1. Повышение

эффективности документооборота.

2. Снижение

запасов и затрат на хранение.

3. Снижение

энергопотребления в производстве.

4. Экономия за

счет высвобождения площадей.

5. Экономить

материалы, за счет замены типов материалов и снижения норм их расходов.

6. Высвобождение

времени «основного персонала» за счет использования «вспомогательных

работников» в производственном процессе.

Рисунок 15.

Стратегические цели ПСР

Подходы ПСР

необходимо при этом распространить на все процессы, чтобы осуществить все

стратегические цели. Для этого предложены специальные мероприятия.

Мероприятия по

совершенствованию инновационной деятельности:

1. Повышение

эффективности документооборота.

Резервы

повышения эффективности работы с документами должностных лиц органов управления

заложены: в сокращении временных затрат на выполнение основных приемов работы с

документами, которые могут быть достигнуты обоснованием видов документов и их

объемов, необходимых на каждом уровне управления. Повышением мастерства

выполнения основных приемов работы с документами, овладение скорописью,

навыками в овладении оргтехникой позволяют сократить время на обработку

документов.

2. Снижение

запасов и затрат на хранение.

Принимая решение

о создании запасов, нужно поддерживать с одной стороны, затраты на содержание

запасов были минимизированы, а с другой — не возникал дефицит, нарушающий

ритмичный ход производства и продажи продукции.

Одной из

основных причин образования лишних запасов является неоправданное потребностью

завышение размеров закупаемых партий.

Другая причина —

не всегда есть точные данные, сколько потребуется того или иного ресурса и

когда именно. Принято в производстве на всякий случай товара заказывать чуть

больше, чем нужно на самом деле, или же заблаговременно, задолго до

потребления.

3. Снижение

энергопотребления в производстве.

Экономия затрат

на электроэнергию в результате выбора оптимального сменного графика работы

предприятия - один из основных резервов улучшения финансового положение

предприятия. Система энергетического менеджмента внедрена уже на 10 атомных

станциях и на других предприятиях ГК «Росатом», но еще не везде. Еще много

мест, где можно провести мероприятия по снижению энергопотребления. Например,

установить датчики движения и т.д.

Рисунок 16. Пример

реализованного мероприятия на ОАО «ППГХО»

4. Экономия за

счет высвобождения площадей.

Часто складские

площади используются недостаточно эффективно. В кризисные периоды ощутимо

падает спрос на многие товарные группы, при этом дефицит складских площадей в

крупных городах по-прежнему сохраняется.

Диверсифицировать

бизнес возможно при высвобождении площадей. Оптимизировать высвободившийся объем

склада для оказания услуг ответственного хранения, а это часто интереснее

финансово, чем обычная аренда другим предприятиям. Задействуется тот же

персонал на той же территории, а вместо затрат можно получить доход.

5. Экономить

материалы, за счет замены типов материалов и снижения норм их расходов.

Снижение

материалоемкости продукции важный показатель экономии материальных ресурсов.

Этот показатель характеризуется долей материальных затрат в себестоимости

единицы продукции. В результате повышения уровня конструкторских разработок

предприятия осваивают выпуск более совершенных изделий, которые имеют габариты

меньше и массу при одновременном сохранении или улучшении технических

характеристик.

6. Высвобождение

времени «основного персонала» за счет использования «вспомогательных

работников» в производственном процессе.

Руководство

должно максимально использовать методы опережающего освобождения рабочих мест.

Это позволит избежать на предприятии потери квалифицированных кадров. Для этого

HR-специалист организации разрабатывает прогнозы потребности в кадрах и

подбирают возможные варианты альтернативного использования работников. Такие

меры снижают социальную напряженность и улучшают микроклимат организации

вследствие высвобождения персонала.

Мероприятия,

после внедрения которых, экономятся сразу несколько видов ресурсов или расходов,

например, установка энергосберегающих ламп. Так, при установке

энергосберегающих ламп экономится несколько видов расходов. Потому, что

внедрение данного мероприятия приведет не только к экономии ламп, но и к

значительной экономии трудовых ресурсов. Потому что, такие лампы придется реже

менять, а также к экономии прочих расходов — реже придется выписывать платежные

документы, использовать автотранспорт для приобретения ламп.

Повышением

эффективности деятельности предприятия должна заниматься команда, объединяющая

знатоков производства, финансовых специалистов и профессиональных менеджеров.

Одна из важнейших ролей в этой команде принадлежит финансовому директору

предприятия.

Важно постоянно

проводить анализ цен разных поставщиков материальных, энергетических ресурсов и

услуг, чтобы принять верное решение при выборе поставщиков для своего

предприятия на практике и при проведении расчетов. Но не всегда соответствует

качество предложенной цене, поэтому с новыми поставщиками нужно оговаривать

дополнительные условия.

Необходимо

правильно оценить, какие ресурсы, расходы будут сокращены и возможно ли

получение дополнительных доходов от внедрения данного мероприятия. Важно также

понимать, что иногда экономия расходов будет достигнута спустя какой-то период

времени, то есть необходимо сделать большие вложения средств, чтобы потом

получить экономию от этого вложения.

ГК «Росатом» еще

несколько лет назад определил стратегические приоритеты: увеличение доли на

мировом рынке, развитие новых бизнесов, снижение себестоимости продукции.

Только так можно обеспечить рост в условиях девальвации национальной валюты,

более низкого, чем ожидалось ранее, спроса на электроэнергию в РФ, уменьшения

бюджетного финансирования, усиления конкуренции на международном реакторном

рынке.

Снизив затраты

рабочего времени на подготовку отчетов корректируется сам бизнес-процесс, так

как задачи выполняются быстрее. Сотрудники могут обрабатывать большие объемы

информации за свое рабочее время, что можно использовать для уменьшения затрат

на персонал.

Также важна

инициация инновационного процесса:

Инициатива =

Идея + Действие + Сопровождение

Важны знания как

улучшить процессы, с минимальными временными, финансовыми и трудовыми затратами.

Рисунок 17. Инициация

инновационного процесса

Инициация

инновационного процесса чаще всего происходит в маркетинговых подразделениях

предприятия или в подразделениях по ремонту и сопровождению. Инициация

инновационного процесса может быть связана также с изменением нормативных

требований к производственной деятельности в стране или регионе. Например,

ужесточение экологических норм или введение особого режима энергопотребления

для промышленных объектов.

Программа

инновационного развития предприятия должна быть скоординирована с

инвестиционной программой по объему финансирования мероприятий, и по срокам

выделения финансовых ресурсов на цели технологического развития предприятия.

Нормы и

нормативы должны закладываться в основу планирования затрат на инновационную

деятельность, в том числе: нормы и нормативы расходов материальных и

энергетических ресурсов; нормативы расходов на обеспечение инновационной

деятельности; нормативы трудоемкости работ.

На предприятии

должна быть создана либо самостоятельная система управленческой отчетности в

области инновационных процессов, либо подсистема в существующей корпоративной

информационной системе.

По объективно

зафиксированным результатам инновационной деятельности должна производиться

оценка результатов реализации отдельных этапов и мероприятий технологической

стратегии и программы инновационного развития предприятия.

Должны быть

однозначно и четко определены связи между компетенциями персонала,

конкурентными преимуществами и реализуемыми технологической стратегией и

программой инновационного развития предприятия. Особенно при управлении

инновационными процессами как на стадиях планирования и организации, так и на

стадиях контроля и регулирования инновационной деятельности предприятия.

Должно

базироваться на зафиксированных промежуточных и итоговых результатах и оценке

личного вклада каждого из сотрудников предприятия в достижения в области

инновационной деятельности стимулирование персонала за достигнутые результаты

реализации технологической стратегии и программы инновационного развития

предприятия.

Если в размер

годового бонуса ввести такой показатель, как KPI «Внедрение предложений по

оптимизации текущих расходов», это будет стимулировать руководителей искать

возможность снизить затраты относительно утвержденного плана. Одним из

параметров начисления и выплаты годового бонуса может быть снижение годовых

затрат на 5 % по сравнению с суммой утвержденного бюджета затрат.

Можно

использовать три уровня оценки выполнения планов в зависимости от размера

процента экономического эффекта относительно утвержденного бюджета:

1. если

подразделение выполнило план на 95–100 %, размер бонуса составляет 95 %;

2. если план

выполнен на 101–110 %, размер бонуса — 100 %;

3. если план

выполнен на 111 % и более, размер бонуса — 105 %.

Важность

оптимизации запасов очевидна. Всегда есть резервы по запасам. Ведь это не

просто запасы, а по сущности расходы. Можно держать меньше запасов и нести

меньше расходов на их содержание.

Далее необходимо

оптимизировать и площади. Это позволяет концентрировать производство, снизить

не только запасы, но потребление воды, тепла, электроэнергии. С учетом того,

что содержание одного квадратного метра обходится примерно в 1,5– 2 тыс. рублей

в год, нетрудно подсчитать, что снижение занимаемой площади даже на 1 млн.

м² дает экономию в 1,5–2 млрд. рублей в год.

Часто сокращение

площади ограничено первоначальным проектом производственного комплекса. Хорошо

если сразу на этапе проектирования делать технологическую планировку, с учетом

прогресса технологий — это и проще сделать на бумаге, и обойдется дешевле, чем

многократные переезды производства. Предварительно придется провести

инвентаризацию сегодняшних технологий, понять, чего не хватает, что требует

замены, модернизации, очертить круг НИОКР. Все это зависит от задачи. Так, если

площади сокращать до 0,5 млн. м² — потребуются НИОКР. При этом инструменты

ПСР нужно фокусировать не только на производстве, но и на

научно-конструкторских разработках, проектных работах.

Необходимо

оптимизировать инфраструктуры институтов, так до конца 2019 года планируется

разработать программу, которая позволит сократить площади и, как следствие,

затраты на имущественный комплекс как минимум в два раза.

Первоочередные

мероприятия, которые можно провести уже сегодня, — это перевод в холодную

консервацию неиспользуемых объектов, площадей, продажа непрофильных активов.

С учетом новых

планов повышения эффективности одним из основных вопросов является

трудоустройство высвобождающихся людей. Чтобы решить эту проблему, нужно

заниматься созданием рабочих мест на неядерных производствах. ГК «Росатом»

строит новые производства, поэтому людей после незначительной переподготовки

можно переводить на новые рабочие места.

Необходимо

сосредоточить усилия на создании территорий опережающего развития. Бизнесу надо

показать, что льготы на пять лет, освобождение от всех налогов с возможностью

пролонгации и так далее дадут экономический эффект.

Создавать новые

возможности для снижения себестоимости путем использования новых индустрий,

таких как «цифровые фабрики». Они дают возможность объединить виртуальные

модели и реальное оборудование, что повысит управляемость производства и

оптимизирует всю работу. Порядок выполнения операций и загрузку линий сможет

определить само оборудование. Контроль каждой операции на соответствие

производственным нормативам, обеспечит программа. Люди смогут принять решение

на основе сбора и анализа производственных данных в режиме реального времени.

Для этого понадобится новое контрольно-измерительное оборудование и системы

автоматизации. Только так можно обеспечить экспорто-ориентированное

импортоопережение.

Разработать

клиент - серверное приложение, которое поддерживает все разграничения прав и

работает на стандартных компьютерных устройствах, а также на мобильных

устройствах и планшетах. Работать оно должно и на больших интерактивных

экранах, обеспечивая тем самым платформу для ситуационных центров и рабочих

мест руководителей. Эта система даст доступ к общему единому цифровому

пространству, в котором затраты на переход между отдельными объектами и

документами минимальны.

Доступ может

быть для просмотра или для редактирования. Это не только инструмент для

ознакомления с информацией, это инструмент для коммуникации, для совместной

работы, для создания документов и управления проектами. За счет этого скорость

работы человека, занимающегося интеллектуальным трудом, которому нужно

анализировать, организовать и писать, значительно повышается.

Повысить выручку

и оптимизировать численность персонала с теми показателями, которые напрямую влияют

на себестоимость – не простая задача. Планируя оптимизацию, важно иметь в виду

именно персонал, осуществляющий вспомогательные функции, и рассматривать

различные варианты аутсорсинга.

Анализ всегда

должен быть корректным. Необходим ежедневный мониторинг отклонений по выпуску

продуктов или услуг от целевых показателей, осуществляемый на ключевых стадиях

процесса с целью выявления коренных причин отклонений и их устранение.

Следование

модели компетенций становится важным критерием оценки эффективности деятельности

и карьерного продвижения работника наряду с активной позицией и включенностью в

ПСР.

В ПСР описаны

качества, умения и навыки, которые ожидаются от работника в соответствии с

ценностями. Подводя итог, можно сделать следующие выводы:

1. Различный

уровень автоматизации, интеграции данных по отрасли.

2. Длительные

сроки и высокие трудозатраты на формирование оперативной отчетности.

3. Трудно

выделить себестоимость одного продукта, т.к. производится серийное и

длинноцикловое оборудование, в течение нескольких лет.

4. При анализе

важно учитывать различия в стандартах отчетности у российских и зарубежных

компаний.

5. Единого

подхода, позволяющего четко классифицировать отрасли экономики по уровню их

технологичности, в отечественной практике нет.

6. Нет четкого

набора критериев для оценки эффективности управления проектами, особенно

проектного управления инновациями, поэтому оценка эффективности является

сложным процессом.

7. Выявление и

снижение потерь – это проблема, которая должна волновать любого сотрудника и

руководителя, так как это основа для повышения эффективности.

8. Инструменты

ПСР нужно фокусировать не только на производстве, но и на

научно-конструкторских разработках, проектных работах.

9. Внедряя ПСР,

достигается оптимизации именно НИОКР — за счет упрощения, унификации, повышения

эффективности вспомогательных процессов.

10. Расчеты

экономического эффекта при реализации ПСР - проектов дают возможность понять их

необходимость и определить их влияние на финансовые результаты предприятия.

11. Предприятия

ГК «Росатом» весьма различны: от исследовательского института, из одного

административного здания, до градообразующих заводов с уникальной технологией

производства. Поэтому проводимые мероприятия по совершенствованию инновационной

деятельности будут отличаться.

12. Своевременно

проводить мероприятия по совершенствованию инновационной деятельности.

13. Внедряя ПСР,

достигается оптимизации именно НИОКР — за счет упрощения, унификации, повышения

эффективности вспомогательных процессов.

Список

литературы

1.

Федеральный

закон «О размещении заказов на поставки товаров, выполнение работ, оказание

услуг для государственных и муниципальных нужд» от 21.07.2005 № 94-ФЗ. URL:

#"#_ftnref1"

name="_ftn1" title="">[1] Черняховская Ю.В. Эволюция

методологических подходов к оценке стоимости электроэнергии.

Анализзарубежногоопыта

// ВестникИГЭУ. – 2016. – № 4. – С. 56–68.

[2] Mari C. The costs of

generating electricity and the competitiveness of nuclear power // Progress in

Nuclear Energy. – 2014. – № 73. – P. 153–161.

[3] Projected Costs of

Generating Electricity // Issy-les-Moulineaux, Nuclear Energy Agency, 2015. –

215 p. URL:

https://www.oecd-nea.org/ndd/pubs/2015/7057-proj-costs-electricity-2015.pdf (датаобращения 22.04.2019).

[4] Projected Costs of

Generating Electricity // Issy-les-Moulineaux, Nuclear Energy Agency, 2015. –

215 p. URL: https://www.oecd-nea.org/ndd/pubs/2015/7057-proj-costs-electricity-2015.pdf

(датаобращения 22.04.2019).

[5] Клименко А.В. Может ли ядерная

энергетика стать конкурентоспособной на свободном рынке энергии // Известия

вузов. Ядерная энергетика. – 2013. – № 4. – С. 17–28.

[6]Жизнин С.З., Тимохов В.М. Геополитические

и экономические аспекты развития атомной энергетики // Вестник МГИМО. – 2015. –

№ 4 (43). – С. 64–73.

[7]Осецкая М.М. Управление топливной

составляющей себестоимости электроэнергии на объектах ядерной энергетики //

Экономика и предпринимательство. – 2016. – № 10-1 (75-1). – C. 1172–1179.

[8]Галковская В.Е. Экономика

энергосбережения атомной энергетики России // Энергетика в современном мире:

Материалы VIII Международной заочной научно-практической конференции. – Чита,

ЗабГУ, 2017. – С. 237–241.

[10] New Nuclear Power

Industry Procurement Markets: International Experiences. Research Monograph. –