Эконометрическое моделирование распространения эквайринга в России

Содержание

Введение

Глава 1. Теоретические подходы к изучению эквайринга

.1 Основные понятия эквайринга

.2 Обзор литературы по проблемам исследования эквайринга

.3 Источники данных и проблемы измерения эквайринга

Глава 2. Современная характеристика состояния рынка

эквайринга

.1 Характеристики эквайринга

.2 Сегментация рынка эквайринга в России

Глава 3. Эконометрическое моделирование распространения

эквайринга в России

.1 Анализ факторов, влияющих на скорость распространения

эквайринга в России

.2 Построение модели диффузий инноваций

.3 Анализ проникновения эквайринга на основе моделей

панельных данных

Заключение

Список литературы

Приложения

Введение

Платежи с использованием банковских карт становятся популярнее из года в

год. В этом есть множество причин. Во-первых, платежи по карте безопаснее, ведь

украсть деньги с банковской карты намного сложнее, чем украсть наличные

средства. Во-вторых, платежи картой зачастую выгоднее для покупателей. Банки

предлагают множество акций и скидок: кэшбэк, бонусные системы, ежемесячные

проценты на остаток по счету и многое другое. Кроме того, прием банковских карт

упрощает работу бухгалтерии многих компаний. Деньги практически моментально

поступают на мерчент счет. Но несмотря на очевидную тенденцию перехода с

наличной оплаты на безналичную по всему миру, никто не занимался анализом

факторов распространения эквайринга, а также анализом скорости его

распространения. Именно в этом проявляется актуальность и уникальность данной

работы.

Очевидно, что рынок безналичных платежей растет, но главная проблема

заключается в том, чтобы определить за счет каких факторов он растет и какова

на самом деле скорость и уровень проникновения эквайринга в России. В том числе

крайне важно определить, что же такое уровень проникновения данной технологии и

как идентифицировать ее с точки зрения цифр. Именно на эти вопросы будут

получены ответы в данной работе.

Цель данной работы заключается в том, чтобы определить какие факторы и в

какой степени влияют на уровень и скорость проникновения эквайринга в России.

Для достижения данной цели необходимо:

· Собрать данные о платежной системе Российской Федерации

· Провести эмпирический анализ полученных данных, ознакомиться

с тенденциями рынка

· Вывести показатель, характеризующий уровень проникновения и скорость

проникновения эквайринга

· Провести анализ факторов, влияющих на рынок эквайринга

Объектом данного исследования является рынок безналичных платежей в

России, предметом исследования - уровень и скорость проникновения эквайринга в

России.

Данная работа состоит из трех глав. Первая глава посвящена введению в

теоретический аспект работы: основные термины, используемые в работе, специфика

и особенность данных, на основании которых проводится анализ, а также обзор

литературы, посвященной изучению распространения инноваций.

Вторая глава посвящена эмпирическому анализу рынка эквайринга.

Рассматривается динамика основных показателей, ряд показателей сравнивается с

другими странами, а также в данной главе рассматриваются региональные специфики

рынка эквайринга в России.

Последняя глава посвящена непосредственно анализу и построению

эконометрических моделей для выявления факторов, влияющих на скорость и уровень

распространения инноваций.

Глава 1.

Теоретические подходы к изучению эквайринга

.1

Основные понятия эквайринга

Как и любой рынок, рынок эквайринга имеет свои особенности, понятийный

аппарат и терминологию, которыми необходимо владеть при изучении. Поскольку в

процессе осуществления эквайринга участвует большое количество агентов, со

сложными взаимоотношениями друг с другом необходимо ввести основные понятия,

которые являются характеристикой поведения того или иного партнера,

участвующего в проведении транзакции.

Прежде чем приступать к анализу рынка эквайринга, необходимо ввести

основные термины и понятия (с определенными допущениями), которые будут

использоваться в данной работе: эквайринг, мерчент, мерчент счет, банк-эквайер,

банк-эмитент, POS терминал, транзакция. Стоит

отметить, что в научном сообществе данная тема ранее не поддавалась

исследованиям, в связи с этим данные термины отсутствуют в классических

учебниках, а представленные ниже определения, необходимы в первую очередь для

понимания контекста работы.

Эквайринг - деятельность кредитной организации, включающая в себя осуществление

расчетов с предприятиями торговли/услуг по операциям, совершаемым с

использованием банковских карт. В настоящее время различают три вида

эквайринга: торговый, интернет эквайринг и мобильный эквайринг.

Различия между первым и вторым видом достаточно принципиальные. Под

торговым эквайрингом подразумевают обслуживание клиентов в торговых точках и

предоставление им возможности безналичной оплаты с помощью специального

оборудования. При интернет эквайринге пользователь осуществляет оплату через

специальный платежный шлюз банка, либо сервис-агрегатор, с использованием

собственного компьютера. Стоит отметить, что комиссия за транзакцию в интернет

эквайринге, как правило, выше, чем в торговом из-за технической сложности в

обеспечении безопасности транзакций. Мобильный эквайринг очень близок по своей

сути к торговому, главное отличие заключается в том, что используется

специальное оборудование для приема платежей с помощью мобильного телефона,

которое в значительной мере дешевле стандартных POS устройств.

Транзакция - это операция, состоящая в переводе денежных средств (внутри

банка или между различными банками) с одного счета на другой; сделка

купли-продажи. В данной работе под транзакцией будет подразумеваться любая

операция оплаты товара или услуг без использования наличных денежных средств.

Мерчент - продавец, предоставляющий покупателю возможность оплаты товаров или

услуг с использованием банковской карты. Оплата производится через мерчент

счет - специальный банковский счет организации, на который разрешено

зачисление денежных средств, списанных с других счетов без 100% идентификации

клиента, т.е. при наличии лишь информации о платежной карте.

Банк-эквайер - кредитная организация, организующая точки приема

банковских карт (терминалы, банкоматы) и осуществляющая весь комплекс финансовых

операций, связанных с выполнением расчетов и платежей по банковским картам в

этих точках. Среди основных функций, осуществляемых банком-эквайером, стоит

выделить авторизацию платежей, перечисление денежных средств на расчетный счет

мерчента, задокументированное подтверждение операций.

Банк-эмитент - банк клиента, со счета которого происходит списание

денежных средств при транзакции. Данный банк осуществлял эмиссию карты, с

которой произошла оплата.

POS терминал - стандартное устройство для приема банковских карт,

предоставляемое мерчанту банком эквайером. В настоящий момент на рынке имеется

большой выбор терминалов разной ценовой категории и с разным функционалом.

Упрощенно схему работы эквайринга можно представить в виде рисунка 1.

Рис 1. Упрощенная схема работы эквайринга

Шаг 1. Клиент расплачивается картой в торговой точке мерчанта.

Инициируется начало транзакции в процессинговом центре банка эквайера.

Шаг 2. Операция проходит одобрение от платежной системы (Visa, MasterCard и другие.)

Шаг 3. Банк-эквайер направляет указание о списании денежных средств в

банк-эмитент, выпустивший карту.

Шаг 4. Банк-эмитент списывает указанную сумму со счета клиента, к

которому привязана банковская карта.

Шаг. 5. Деньги поступают на мерчент-счет.

1.2 Обзор

литературы по проблемам исследования эквайринга

Достаточно очевидно, что эквайринг является инновационной сферой

деятельности, несмотря на то, что в России он представлен с 1991 года.

Инновационные товары и услуги определяются Федеральной Службой Государственной

Статистики, как новые или подвергающиеся изменениям в течение последних трех

лет ("Статистика инноваций России", 2010), а на рынке эквайринга за

последние несколько лет происходило множество качественных и инновационных

изменений, таких как внедрение систем бесконтактной оплаты, появление

мобильного эквайринга. В связи с этим, проводить анализ рынка эквайринга в

России необходимо используя методы анализа распространения инновационных

технологий.

В классических работах, посвященных распространению инноваций, используют

термин диффузии инноваций (Эверетт Роджерс, "Диффузия инноваций",

1962). В настоящий момент нет единой общепринятой модели, отражающей диффузию

инноваций. Однако Фрэнком М. Бассом в году была предложена модель оценки

распространения инноваций (Bass, Frank M., "A New Product Growth Model for

Consumer Durables", 1969). Эмпирически модель работает следующим образом:

на рынке появляется новый товар, у которого нет аналогов, а соответственно и

конкуренции. Данный товар формирует спрос и соответственно потенциал рынка,

который в дальнейшем распределяется между последователями, новыми

последователями, новыми новаторами и образует остаточный потенциал. Самое

главное, что данный процесс бесконечен и потенциал одного рынка, формирует

новаторов на новом рынке. Математически модель выглядит следующим образом:

где n(t) = количество принявших новшество в момент времени

t,= потенциал рынка, (t) = суммарное число принявших новшество, = коэффициент

инновации, = коэффициент имитации

В данном случае первое слагаемое представляет собой инновационный эффект,

второе же слагаемое имитационный эффект.

Из вышеуказанной модели выводят такие важные уравнения, как:

суммарные продажи

время наступления пика продаж

Согласно данной модели, распространение инноваций описывается как

логистическая S кривая, симметричная относительно

пика продаж. Главным недостатком данной модели является то, что на практике

наблюдаются значительные отклонения социологических опросов и прогнозов модели,

поскольку данная модель рассматривает однородную социально-экономическую

систему, а также отсутствие в модели возможности повторных покупок и наличия

товаров субститутов.

Если говорить про анализ рынка эквайринга, то на данный момент

субститутами платежных терминалов могут являться онлайн платежи, а также внутри

самого рынка платежных терминалов на данный момент имеются две конкурирующие

системы - стандартные POS

системы и мобильные терминалы.

Л.Л. Делициным была опубликована модель отражающая распространение

инноваций в неоднородной социально-экономической системе (Л.Л. Делицын

"Моделирование распространения нововведения в неоднородной

социально-экономической системе с учетом цен и демографических процессов",

2009). Она учитывает различные демографические факторы и цены. Специфика

моделей распространения нововведений, выделяющая их среди общих моделей

социальной динамики, проявляется в том, что в каждый момент времени t каждый

i-й сегмент каждого поколения π разбивается на три непересекающихся

подмножества, в зависимости от использования нововведения. Численности этих

множеств удовлетворяют уравнению:

,

,

где  - численность существующих пользователей нововведения

- численность существующих пользователей нововведения

- численность потенциальных пользователей

- численность потенциальных пользователей

- численность индивидуумов недоступного подмножества (тех,

кто никогда не будет использовать нововведение).

- численность индивидуумов недоступного подмножества (тех,

кто никогда не будет использовать нововведение).

Также стоит упомянуть и другие подходы к диффузии новшеств.

Абрахамсоном и Росенкопфом была опубликована работа (Abrahamson and

Rosenkopf "Bandwagons & Thresholds", 1990), в которой делался

акцент на следующих гипотезах:

· чем больше людей, воспринявших новшество, тем больше в обществе

распространяется информации о нем, тем больше вероятность, что потенциальный

потребитель тоже воспримет это новшество;

· необходимо определять пороговые значение, после которого

набирается необходимая критическая масса для появления имитаторов;

· важную роль играет институциональное давление, благодаря

которому новшество становится социальной нормой, а также конкурентное давление,

которое есть ни что иное, как страх, что непринятие новшество приведет к потере

конкурентных преимуществ

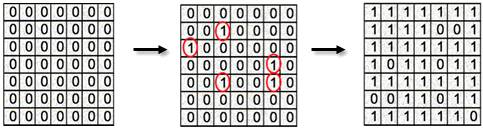

В 1998 году Боккара и Фукс (Боккара и Фукс "Клеточный автомат",

1998) предложили модель, которая называется "Клеточный автомат", а

также известно как правило 184. Состояние клеточного автомата задаётся линейным

массивом клеток, каждая из которых содержит двоичное значение (0 или 1). На

каждом шаге правило применяется одновременно к каждой из ячеек массива и

определяет её новое состояние следующим образом: если текущая окрестность

клетки 111, то новое значение будет 1, если 110, то 0, если 101, то 1, если

100, то 1, если 011, то 1, если 010, то 0, если 000, то 0.

Правило 184 можно описать на интуитивном уровне несколькими различными

способами:

· На каждом шаге пары состояний вида 10 изменяются на пары вида 01.

· На каждом шаге клетка в состоянии 1, справа от которой

находится клетка в состоянии 0 ("свободное пространство"),

перемещается вправо, освобождая занятое пространство. Это описание

соответствует применению, связанному с моделированием транспортных потоков.

· Если клетка находится в состоянии 0, то её новое состояние

берётся из ячейки слева от неё. В противном случае, её состояние берётся из

ячейки справа от неё.

Данное правило применяется для построения моделей разного вида. Может

быть использовано в качестве простой модели транспортного потока на однополосном

шоссе и лежит в основе многих микроскопических моделей транспортного потока.

Частицы, обозначающие транспортные средства, движутся в одном направлении,

останавливаются и начинают движение в зависимости от "состояния"

автомобилей прямо перед ними. Количество частиц в течение симуляции остаётся

неизменным.

В физике аэрозолей правило применяется для моделирования осаждения частиц

на нерегулярную поверхность, где на очередном шаге симуляции каждый локальный

минимум поверхности заполняется частицей. В течение симуляции число частиц

возрастает; помещённая частица не перемещается.

В контексте анализа диффузии инноваций модель можно описать по подобной

схеме:

,

,

где: 0 - потенциальный покупатель новшества

- купивший новшество

p -

вероятность принятия новшества из за внешних воздействий

q -

вероятность принятия новшества из-за взаимодействия с уже принявшими

Вероятность принятия новшества индивидуумом =

Другой же, более эмпирический подход в анализе распространения инноваций

был продемонстрирован в работе А.А. Рачинского (А.А. Рачинской

"Распространение мобильной связи в России", 2010)

В данной работе главным показателем служил уровень проникновения

технологии в каждом регионе, выраженный в процентном соотношении от численности

населения. Построение профиля проникновения, который по оси Х отражал момент

преодоления проникновения в 5%, а по оси Y- время, за которое проникновение в

регионе выросло с 5 до 50%, позволило сделать важные выводы о скорости

проникновения технологии при ее раннем зарождении в регионе и наоборот.

Наиболее значимым фактором, влияющим на скорость проникновения технологии,

оказался момент появления технологии в регионе. Также было выявлено, что размер

региона не является значимым фактором, а при прочих равных быстрее всего

технология распространялась в регионах Сибири и Дальнего Востока.

Стоит отметить важный результат, полученный в данной работе, который

заключается в том, что скорость распространения технологий со временем

увеличивается. Это достаточно очевидно, поскольку действует принцип цепной

реакции. Если один пользователь технологии сообщает об этой технологии нескольким

людям в своем окружении, те начинают ее использовать и также передают

информацию своему окружению, то скорость распространения будет увеличиваться,

но получить аналитическое подтверждение данной гипотезы было необходимо. В

целом, в вопросе распространений инноваций также можно выдвинуть гипотезу о

том, что каждая последующая инновация будет приниматься обществом быстрее, чем

предыдущая. Это может быть вызвано увеличением скорости распространения

информации (за счет сетей интернет и тд.), а также за счет психологического

фактора, если потребитель использует инновации, которые упрощают ему жизнь, он

более легко будет становиться потребителем новых инноваций. Но это уже скорее

тема для отдельного исследования.

.3

Источники данных и проблемы измерения эквайринга

Банковская отрасль является достаточно открытой с точки зрения сбора

данных, поскольку всю информацию о деятельности кредитных организаций

аккумулирует в себе Центральный Банк Российской Федерации и наиболее важные

показатели публикуются на сайте ЦБ РФ в разделе статистика.

В работе использовались данные статистики национальной платежной системы,

представленные как в виде временных рядов, так и в виде пространственной

выборки. Наличие основных показателей, опубликованных и во временном разрезе и

в пространственном, позволило подготовить панельные данные для дальнейшего

анализа.

Временные ряды представляют из себя ежеквартальные данные с 2008 года по

2015 год по 43 показателям, из которых были выбраны наиболее важные. Также были

рассчитаны агрегированные показатели, такие как: количество учреждений банков в

расчете на 1 млн. жителей, число карт на 1 жителя, средний чек операции с

наличными, средний чек операции по карте, доля объема операций по картам от

доли всех транзакций. Для расчета использовались данные о численности населения

на каждый квартал, которые были опубликованы Федеральной Службой

Государственной Статистики.

В пространственной же выборке представлены данные по 18 показателям в 79

регионах. Некоторые регионы, такие как Крым, Севастополь, Чеченская республика

и Читинская область, пришлось исключить из-за неполноты данных. Именно данные

пространственной выборки легли в основу формирования панельных данных, в

которых также представлены 18 ежеквартальных показателей по 79 регионам с 2008

года по 2015 год.

Также для социально-экономических характеристик регионов использовались

данные Росстат, такие как: численность населения, доля городского населения,

доля организаций имеющих интернет (без интернет подключения невозможно

использование POS терминалов, поэтому это важнейший

показатель), оборот розничной торговли и финансовый результат организаций

розничной торговли. Акцент делался именно на розничной торговли, потому что

только в ней используются системы безналичной оплаты по картам.

Для ряда международных сравнений, а также для получения информации о

количестве и объеме наличных операций в России использовались данные

Евромонитор и World Bank, представленные в динамике с 2009 по 2014 год,

которые были опубликованы в середине 2015 года. По этим данным также имеется

прогноз, построенный Евромонитор до 2019 года. Методология сбора данных и

построения прогноза не раскрывается, но стоит отметить, что имеются расхождения

в данных по России, если сравнивать информацию, предоставленную ЦБ РФ и

Евромонитор. Если говорить конкретно, то в данных Евромонитор все показатели

завышены по сравнению с тем, что публикует ЦБ РФ. Тем не менее, именно данные

Евромонитор легли в основу анализа объема и доли наличных операций.

Самым сложным в оценке и измерении эквайринга является то, что необходимо

определить, какой же показатель наиболее емко отражает ситуацию на рынке. Из

возможных вариантов - количество операций, проведенных с использованием

банковских карт, суммарный оборот транзакций, количество банковских карт на одного

жителя. Наиболее емко охарактеризовать ситуацию позволяет такой показатель, как

доля оборота транзакций с использованием платежных карт, от всех покупок.

Именно этот показатель чаще всего используют в случае необходимости

продемонстрировать уровень проникновения безналичной оплаты (с добавлением

данных по интернет эквайрингу).

Кроме того, в официальных источниках отсутствует информация об

использовании той или иной платежной системы для совершения операций, а это

достаточно существенный момент, потому что ни одна транзакция не проходит без

их контроля. Только аккредитованные платежными системами эквайеры могут

осуществлять организацию эквайринга, более того, каждая модель устройства для

приема банковских карт должно пройти проверку у платежной системы. В связи с

этим, было бы полезно проанализировать распространения платежных систем в

различных регионах и посмотреть, как это влияет на рынок эквайринга. Очевидно,

что наличие азиатских платежных систем на дальнем востоке необходимо для

развития рынка эквайринга, но в какой степени данные платежные системы

представлены - неизвестно.

Глава 2.

Современная характеристика состояния рынка эквайринга

.1

Характеристики эквайринга

В качестве основных характеристик рынка эквайринга будем считать такие

показатели как доля объема транзакций с использованием банковских карт от

общего числа платежных операций, количество транзакций, "средний

чек", количество банковских карт на одного жителя, количество банковских

терминалов, количество кредитных организаций осуществляющих эмиссию и

эквайринг. Рассмотрим данные показатели.

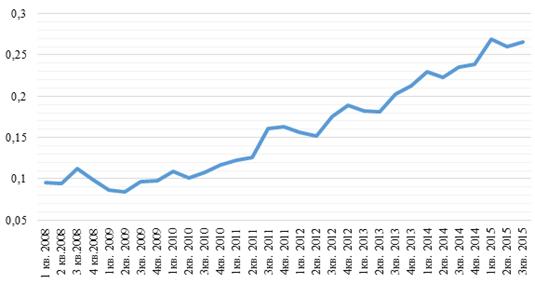

В динамике показателя доли операций по картам наблюдается очевидный рост

и неярко выраженная ежеквартальная сезонность.

Рис 1. Динамика доли операций по картам в России с 1 кв. 2008

года по 3 кв. 2015 года. Источник: расчеты на основе данных ЦБ РФ

На второй квартал каждого года приходится падение доли операций по

картам. Связано это с общим падением экономической активности населения России

в первые кварталы года.

На третий квартал 2015 года доля операций по картам составляла 26,7%. Для

сравнения в третьем квартале 2008 года аналогичный показатель составлял 11,2%.

Рост в 15,5% за 7 лет крайне существенный, в абсолютных же величинах разница в

сумме операций по картам в 2008 и 2015 году составляет 2032 млрд. рублей. Стоит

отметить, что аналогичный показатель в США - стране с наиболее высоким уровнем

развития эквайринга, аналогичный показатель составляет 88%. На рис 2.

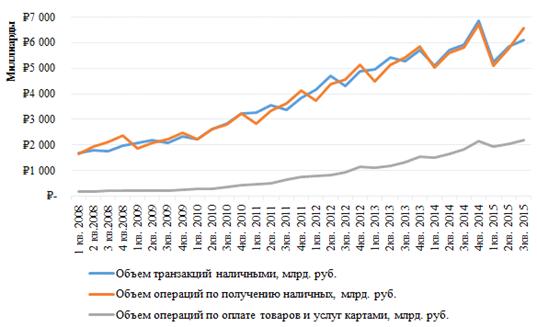

представлена динамика всех операций в период с 2008 года по 2015.

Рис 2. Динамика и структура платежных операций в России с 1

кв.2008 года по 3 кв. 2015 года. Источник: расчеты на основе данных ЦБ РФ

Как видно из графика, в операциях по получению денежных средств, а также

в объеме транзакций наличными наблюдается значительная сезонность, с ярким

падением объема операций в первом квартале. Связано это с тем, что на первый

квартал приходится большое количество праздничных и выходных дней, в которые

экономическая активность населения существенно снижается. Интересно отметить,

что объем снятия наличных денежных средств и операции наличными практически

совпадают. Исходя из этого можно сказать о том, что люди снимают денежные

средства для непосредственного совершения покупки. С другой стороны схожесть

данных может быть вызвана методологией расчета операций по оплате наличными.

Евромонитор для анализа потока наличных платежей в основе мог использовать

данные о снятии наличных. Но объем оплаты товаров и услуг также можно предварительно

охарактеризовать как поддающийся сезонным колебаниям показатель. График

наглядно демонстрирует значительное превосходство объема операций с наличными в

сравнении с операциями безналичными. Важным показателем для характеристики

рынка эквайринга является средний чек. Данный показатель был рассчитан как

отношение суммы операции к количеству операций. Динамика показателя

представлена на рис 3.

Рис 3. Динамика среднего чека в России с 1 кв.2008 года по 3

кв. 2015 года. Источник: расчеты на основе данных ЦБ РФ.

Средний чек по наличным операциям значительно превышает аналогичный

показатель для безналичных платежей. Причем, в рассматриваемом периоде средний

чек по наличным операциям имеет восходящий тренд со значительными колебаниями.

Самый высокий средний чек ежегодно приходится на 1 квартал, за счет того, что

операций в этот период наименьшее количество за год. В безналичных платежах

тренд противоположный. Начиная с 2008 года средний чек по безналичным расчетам

падает. На 3 квартал 2015 года средний чек по безналичным операциям составляет

897 рублей, а по наличным 6581 рублей. Снижение среднего чека по карточным

транзакциям может быть вызвано увеличением числа банковских терминалов в

сегменте среднего и малого бизнеса и возможностью оплачивать мелкие покупки

картой. Высокий средний чек по наличным операциям говорит о том, что люди

предпочитают совершать крупные дорогостоящие покупки, используя наличные

денежные средства.

Далее необходимо рассмотреть показатель, характеризующий проникновение

банковских карт в России. Наилучшим образом проникновение отражает число

банковских карт на одного жителя. Для наглядности сравним данный показатель с

другими странами. Страны расположены от большей к меньшей по количеству

банковских карт на одного жителя:

Табл. 1. Количество банковских карт на одного жителя в России

и странах сравнения с 2009 по 2019 год.

|

Год

|

США

|

Малайзия

|

Россия

|

Таиланд

|

Филиппины

|

Вьетнам

|

|

2009

|

9,1

|

2,2

|

0,8

|

1,1

|

0,7

|

0,3

|

|

2010

|

9,6

|

2,3

|

0,9

|

1,1

|

0,7

|

0,4

|

|

2011

|

10,5

|

2,4

|

1,1

|

1,2

|

0,8

|

0,5

|

|

2012

|

10,5

|

2,5

|

1,3

|

1,3

|

0,9

|

0,6

|

|

2013

|

10,5

|

2,5

|

1,5

|

1,3

|

1,0

|

0,7

|

|

2014

|

10,7

|

2,6

|

1,6

|

1,4

|

1,1

|

0,8

|

|

2015

|

11,1

|

2,7

|

1,6

|

1,5

|

1,2

|

1,0

|

|

2016 (прогноз)

|

11,4

|

2,8

|

2,3

|

1,6

|

1,3

|

1,1

|

|

2017 (прогноз)

|

11,7

|

3,0

|

2,5

|

1,7

|

1,4

|

1,2

|

|

2018 (прогноз)

|

12,0

|

3,1

|

2,7

|

1,7

|

1,4

|

1,3

|

|

2019 (прогноз)

|

12,3

|

3,2

|

2,9

|

1,8

|

1,5

|

1,4

|

|

Источник: расчеты на основе данных ЦБ РФ, Евромонитор,

Росстат.

|

Ожидаемо, наибольшее количество банковских карт на одного жителя

приходится на США. При этом в России показатель приближается к двум картам на

одного жителя. По оптимистичному прогнозу Евромонитор, который был составлен в

середине 2014 года, Россия должна была перешагнуть значение в 2 карты на одного

жителя в 2015 году, но этого не случилось.

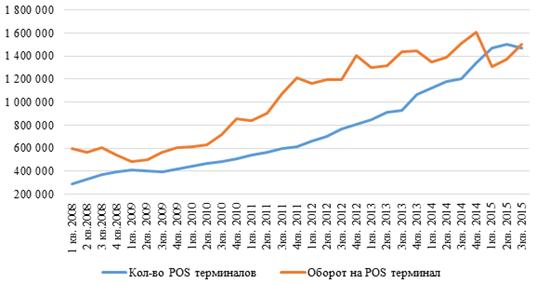

Важным показателем рынка эквайринга является количество терминалов. На 3

квартал 2015 года в России функционировало 1,3 млн. POS терминалов. Также интерес представляет объем

ежедневного оборота на 1 терминал, но отсутствуют данные по объему операций по

картам за вычетом интернет эквайринга. По экспертным оценкам на интернет

эквайринг приходится 18% объема всего эквайринга. В связи с этим можно

предположить, что в день через один терминал в 3 квартале 2015 года проходило в

среднем операций на сумму в 15 484 рубля. Динамика данных показателей

представлена на рис 4.

Рис 4. Динамика количества POS терминалов и оборота на один POS терминал в России с 1 кв.2008 года

по 3 кв. 2015 года. Источник: данные ЦБ РФ.

Как видно из графика динамика показателей восходящая. Количество терминалов

растет с приблизительно постоянными темпами. Единственное, что явно выделяется

- падение темпов роста количества терминалов в 2015 году. Это связано с

активной политикой центрального банка по отзыву лицензий у банков, которые в

том числе являлись эквайерами. Динамика оборота на один терминал изменяется в

соответствии с колебаниями объема операций, осуществляемых по карте. Стоит

отметить, что в 3 квартале 2015 года средний оборот на один терминал составлял

597,4 тысячи рублей. Это достаточно высокое значение. Для сравнения в сегменте

среднего и малого бизнеса оборот на один терминал составляет около 47 тысяч

рублей. Количество POS терминалов в

США значительно превышает значение данного показателя в России и на 2014 год

составляет 8,098 млн единиц.

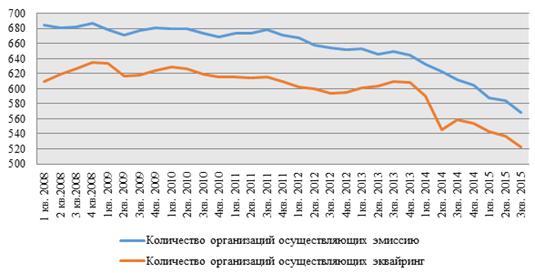

Последний показатель, которому стоит уделить внимание это количество

организаций банковской системы, осуществляющих эмиссию и эквайринг.

Рис 5. Динамика количества кредитных организаций,

осуществляющих эмиссию или эквайринг платежных карт в России с 1 кв.2008 года

по 3 кв. 2015 года. Источник: данные ЦБ РФ.

Показатель количества организаций имеет нисходящую тенденцию. Связано это

в первую очередь с уменьшением общего количества учреждений банковской системы

и активным закрытием банков последние годы. Для наглядности стоит сообщить, что

в 3 кв. 2013 года в России всего было 47 185 учреждений банковской системы, в

данный момент число сократилось до 41 410.

.2

Сегментация рынка эквайринга в России

безналичный платеж эквайринг эконометрический

Россия самая большая страна по занимаемой площади территорий, которая

насчитывает на своей территории 85 субъектов. Совершенно точно нельзя

игнорировать анализ в разрезе данных субъектов. Поэтому необходимо выделить

определенные регионы, занимающие лидирующие позиции в распространении

эквайринга, посмотреть на отстающие и выявить причины отставания, а также найти

регионы с высоким потенциалом распространения данной инновации.

Для расчета доли операций по картам от общего числа операций ранее использовались

данные Евромонитор, которые не рассчитываются для отдельных регионов России, но

было замечено, что динамика и относительное значение объема операций с

наличными денежными средствами совпадает с аналогичным показателем по снятию

наличных денежных средств. В связи с этим, введено допущение о том, что объем

операций наличными совпадает с объемом операций по снятию денежных средств. Это

необходимо для того, чтобы оценить важнейший показатель характеристики рынка

эквайринга.

Как видно из рисунка 6, в наибольшей степени проникновение банковских

карт характерно для таких регионов как Мурманская область (41%), республика

Карелия (39%), Калининградская область (33%), Удмуртская республика (32%),

Пермский Край (30%). В Москве и МО, и Санкт-Петербурге, для сравнения, данный

показатель равен 28. В целом в России 18 регионов имеют значение уровня

проникновения банковских карт выше среднего. Самые низкие же показатели

характерны для Республики Ингушетия (5%), Республика Дагестан (7%),

Кабардино-Балкарская Республика (9%). С полными данными можно ознакомиться на

рисунке в приложении 1.

Рис. 6 Проникновение эквайринга в 10 регионах России с самым

высоким и низким проникновением с 2008 по 2014 год. Источник: расчеты на основе

данных ЦБ РФ

Стоит также посмотреть, в каких регионах наблюдались максимальный прирост

проникновения банковских карт в период с 2008 по 2014 год. Наиболее быстро

технологии безналичной оплаты проникли в те же самые регионы, где на 2014 год

наблюдались самые высокие значения показателя. А именно в Мурманскую Область

(прирост с 11% до 41%), Республику Карелия (с 8% до 39%), Республику Коми (с 4%

до 30%) Калининградскую область (с 8% до 33%). Ожидаемо, что Москва и МО в

аналогичном периоде показали меньший прирост с 17% до 28%, а Санкт-Петербург с

14% до 28%.

Самый низкий прирост наблюдался в Республике Дагестан, где показатель

остался равен 7%, Чукотском автономном округе (с 9% до 12%), Республике

Ингушетия (с 6% до 11%).

Посмотреть на прирост важно для того, чтобы оценить адекватность данных,

а также принятой выше гипотезы о равенстве объема снятых наличных денежных

средств объему оплат наличными. Если бы в Мурманской и Калининградской области,

а также в Республике Карелия в 2008 году показатель был также высок, как и в

2014, то можно было бы точно говорить, о неправильности данных, но поскольку

при одинаковых методологиях использования данных, в 2008 год данные регионы

никак не выделялись на фоне остальных, а продемонстрировали рост в обозреваемом

периоде, то вероятность проблемы с данными снижается. Кроме того, если по

имеющимся пространственным данным просуммировать объем операций по снятию

наличных и объем операций по оплате товаров и услуг картами, и посчитать

значение показателя по всей России, то на 2008 год значение будет равно 10%, и

24% на 2014 год, что совпадает с результатами полученными по временной выборке,

где использовалась информация именно об объеме операций наличными.

Рассмотрим абсолютные значения объема транзакций и его темпы роста для

различных регионов, сравнивая 2008 и 2014 год. Очевидно, что абсолютным лидером

в данном показателе является Москва и МО, а также Санкт-Петербург. При этом как

Москва, так и Санкт-Петербург демонстрируют далеко не самые высокие темпы, и

даже ниже средних значений. При этом регионы, которые были отмечены ранее в

качестве регионов с самым высоким уровнем проникновения попадают в топ 30 по

абсолютному значению объема транзакций в 2014 году. Самые высокие темпы роста

наблюдаются в регионах, где в 2008 году объем транзакций был крайне

незначительным (до 100 млн. рублей). К этим регионам относятся: Республика

Алтай (6348%), Республика Калмыкия (5935%), Республика Тыва (5159%), Республика

Ингушетия (3832%).

Табл. 2. Объем транзакций в 2008 и 2014 годах по 10 регионам

России с самыми высокими и низкими показателями, млн. рублей.

|

Регион

|

Объем транзакций 2008 год

|

Объем транзакций 2014 год

|

Темп роста,%

|

Вес,%

|

|

г. Москва и Московская область

|

582 251

|

2 874 964

|

494

|

40

|

|

г. Санкт-Петербург

|

94 379

|

595 328

|

631

|

8

|

|

Тюменская область

|

26 061

|

310 146

|

1190

|

4

|

|

Свердловская область

|

22 496

|

234 684

|

1043

|

3

|

|

Краснодарский край

|

9 488

|

152 361

|

1606

|

2

|

|

…

|

…

|

…

|

…

|

…

|

|

Республика Калмыкия

|

63,5

|

3769,03

|

5935

|

0

|

|

Карачаево-Черкесская Республика

|

103,1

|

3419,06

|

3316

|

0

|

|

Еврейская авт. область

|

362,1

|

2801,57

|

774

|

0

|

|

Ленинградская область

|

2188,3

|

1635,6

|

75

|

0

|

|

Республика Ингушетия

|

37,8

|

1448,44

|

3832

|

0

|

|

Источник: расчеты на основе данных ЦБ РФ.

|

В приложении 2 представлены аналогичные данные по всем регионам РФ.

Абсолютные показатели важны с точки зрения понимания, в каких именно

регионах сосредоточен максимальный объем операций и какие именно регионы имеют

наибольший вес при расчете относительных показателей для все России целиком. На

Москву и МО приходится 40% всех транзакций, и это позволяет обосновать

использование показателя доли операций по банковским картам от доли всех

транзакций, поскольку в данном показателе Москва не является аномальным

значением. Также примечательно, что при подобном весе Москвы, она не

существенно искажать общий показатель. Рассчитано, что 28% - проникновение

банковских карт для Москвы на 2014 год, 24% - проникновение банковских карт для

России на 2014, при этом аналогичный показатель без Москвы и МО равен 21%. То

есть 40% вес Москвы дает прирост в 3% пункта, что не сильно критично и не искажает

действительность.

Рассмотрим показатель среднего чека в разрезе регионов. Полная таблица в

приложении 3.

Табл. 3. Средний чек в 2008 и 2014 годах по регионам России,

рублей.

|

Регион

|

Средний чек, 2008 год

|

Средний чек, 2014 год

|

Прирост

|

|

г. Москва и Московская область

|

3439

|

1634

|

-1805

|

|

Камчатский край

|

952

|

1535

|

583

|

|

Чукотский авт. округ

|

1595

|

1513

|

-82

|

|

г. Санкт-Петербург

|

2868

|

1437

|

-1430

|

|

Магаданская область

|

2319

|

1350

|

-969

|

|

…

|

…

|

…

|

…

|

|

Республика Марий Эл

|

1354

|

609

|

-745

|

|

Республика Бурятия

|

579

|

609

|

30

|

|

Алтайский край

|

537

|

580

|

43

|

|

Республика Алтай

|

392

|

571

|

179

|

|

Республика Ингушетия

|

741

|

502

|

-239

|

|

Источник: расчеты на основе данных ЦБ РФ.

|

Самый высокий средний чек в России приходится на Москву и МО и составляет

1634 рубля на 2014 год, при этом в сравнении с 2008 годом средний чек упал 1805

рублей. Также в тройке лидеров находится Камчатский край (1535 рублей) и

Чукотский автономный округ (1513 рублей). Санкт-Петербург только на четвертом

месте со средним чеком равным 1437 рублей.

Положительный прирост среднего чека по сравнению с 2008 годом наблюдается

в 30 регионах. Самый сильный прирост в 583 рубля приходится на Камчатский край,

а также на Республику Саха (Якутия) с приростом в 483 рубля и Ярославскую

область, где прирост составил 437 рублей.

В остальных регионах наблюдалось снижение показателя по сравнению с 2008

годом. Наиболее существенное падение приходится на Приморский край, где средний

чек снизился с 8966 рублей до 1201 рублей. Менее резкое, но падение наблюдалось

в Москве и МО (1805 рублей), Сахалинской области (1539 рублей) и

Санкт-Петербурге (1430 рублей).

Важным показателем с точки зрения использования технологии безналичной

оплаты является количество транзакций на один POS терминал. На него также важно посмотреть в разрезе

регионов, как и на оборот на каждый из терминалов. Данные в разрезе каждого

региона представлены в приложении 4.

Табл. 4. Оборот и количество транзакций на POS терминал в 2008 и 2014 годах в 10

регионах России с самыми высокими и низкими показателями, рублей и единиц.

|

Регион

|

Оборот на POS, 2008 год

|

Оборот на POS, 2014 год

|

Кол-во транзакций на POS, 2008 год

|

Кол-во транзакций на POS, 2014 год

|

|

Республика Дагестан

|

1208055

|

3192055

|

699

|

4547

|

|

г. Москва и Московская область

|

1663898

|

3082354

|

484

|

1887

|

|

Республика Ингушетия

|

5400000

|

7286

|

4866

|

|

Мурманская область

|

891149

|

2428303

|

678

|

2169

|

|

Хабаровский край

|

511493

|

2197744

|

486

|

1689

|

|

…

|

…

|

…

|

…

|

|

|

Республика Мордовия

|

124594

|

621343

|

248

|

934

|

|

Республика Бурятия

|

319635

|

616727

|

553

|

1013

|

|

Владимирская область

|

133348

|

611224

|

209

|

868

|

|

Чукотский авт. округ

|

483801

|

93250

|

303

|

62

|

|

Ленинградская область

|

476442

|

84401

|

266

|

79

|

|

Источник: расчеты на основе данных ЦБ РФ.

|

Оборот на терминал увеличился во всех регионах за исключением

Ленинградской области, Чукотского автономного округа, Алтайского края,

Республике Ингушетия, которая на 2014 год находится среди лидеров по данному

показателю. Связанно это с тем, что в данной республике крайне мало

оборудованных терминалов -2886.

По количеству транзакций на один ридер лидирующие позиции также у

регионов слабо обеспеченных POS

терминалами: Республика Ингушетия, Республика Дагестан, Карачаево-Черкесская

республика. Наиболее низкие показатели количества транзакций на терминал

наблюдаются в Чукотском автономном округе, Ленинградской области. Также эти два

региона выделяются тем, что в них данный показатель в 2014 году снизился по

сравнению с 2008. Аналогичная ситуация в Республике Ингушетия и Алтайском крае.

Интересные результаты наблюдаются и в показателе числа банковских карт на

одного жителя. Предсказуемо, что выше всего этот показатель в Москве и МО, но

примечательно, что на втором месте находится Новосибирская область, в которой

данный показатель существо вырос с 2008 по 2014 с 0,8 карт на жителя до 3,6.

Практически во всех регионах, за исключением Ленинградской области и Чукотского

автономного округа за период произошло увеличение показателя. В вышеуказанных

регионах показатель снизился и является самым низким на 2014 год. С полным

списком регионов и показателями можно ознакомиться в приложении 5.

Табл. 5. Число банковских карт на одного жителя в 2008 и 2014

годах по 10 регионам России с самыми высокими и низкими показателями, единиц.

|

Регион

|

Карт на одного жителя, 2008

|

Карт на одного жителя, 2014

|

|

г. Москва и Московская область

|

3,0

|

4,4

|

|

Новосибирская область

|

0,8

|

3,6

|

|

г. Санкт-Петербург

|

1,3

|

2,1

|

|

Свердловская область

|

0,9

|

2,1

|

|

Самарская область

|

0,7

|

1,9

|

|

…

|

…

|

…

|

|

Республика Калмыкия

|

0,4

|

0,4

|

|

Республика Ингушетия

|

0,0

|

0,4

|

|

Республика Дагестан

|

0,1

|

0,3

|

|

Чукотский авт. округ

|

0,4

|

0,0

|

|

Ленинградская область

|

0,3

|

0,0

|

|

Источник: расчеты на основе данных ЦБ РФ и Росстат.

|

Таким образом, удалось охарактеризовать рынок эквайринга в России в

разрезе регионов, одновременно с этим посмотреть на динамику основных

показателей и предварительно сделать вывод о том, что в абсолютных значениях

рынок растет и развивается в первую очередь за счет одного региона - Москвы и

Московской области, но в относительных показателях, есть регионы с куда более

высокой степенью распространения, а также удалось выявить регионы, которые

стагнируют.

Глава 3.

Эконометрическое моделирование распространения эквайринга в России

.1 Анализ

факторов, влияющих на скорость распространения эквайринга в России

Прежде чем говорить о факторах, влияющих на распространение эквайринга в

России, необходимо ознакомиться с данными, которые характеризуют время

возникновения технологии и скорость ее распространения в различных регионах

России. Для этого был построен профиль распространения инновации, с которым

можно ознакомиться на рис. 7.

Рис. 7 Профиль распространения эквайринга в России. Источник:

расчеты на основе данных ЦБ РФ

Под проникновением в данном случае подразумевается доля объема оборота по

картам, от общего объема операций. По оси X отложен момент, в который в регионе уровень проникновения достиг

5%, по оси Y - время, которое прошло до момента

достижения уровня в 20% в кварталах. Стоит внести уточнение о том, что регионы,

имеющие значение 35 по оси Y - на

самом деле еще не достигли уровня в 20%, а такие регионы как Москва и МО и

Санкт-Петербург, достигли уровня проникновения 5% в период, за который

отсутствуют данные.

Исходя из данного графика можно однозначно судить о том, что скорость

распространения эквайринга не увеличивается со временем. То есть, если

эквайринг появился в регионе позднее, чем в остальных, это не означает, что

значение распространения в 20% будет достигнуто быстрее. Это отлично видно на

графике: в Республике Карелия уровень в 5% был достигнут в 2007 году, а 20%

спустя 15 кварталов, а в той же самой Волгоградской области 5% уровень был

преодолен позже, но для достижения 20% потребовалось больше времени.

Это крайне важное наблюдение, поскольку может показаться, что в регионах

первооткрывателях скорость распространения должна быть ниже, чем в регионах,

которые начали использовать технологию намного позже. Так происходит с

большинством инноваций, например, с распространением мобильной связи, но в

данном случае ситуация иная и скорость распространения скорее всего должна быть

связана с размером региона, уровнем его экономического развития, а также его

обеспеченностью технологиями, необходимыми для осуществления приема банковских

карт.

Для более детального анализа скорости распространения необходимо

использовать ряд контролирующих параметров, учитывающих размер, уровень

экономического состояния и технологического развития региона. Для этих целей

используются данные Росстат, описанные выше. Все показатели взяты на наиболее

актуальный и полный с точки зрения показателей год, каким является 2014.

Табл. 6. Описание переменных

|

Показатель

|

Количество наблюдений

|

Среднее значение

|

Стандартное отклонение

|

Min

|

Max

|

|

Время необходимое для роста с 5% до 20%

|

76

|

23

|

7,29

|

11

|

35

|

|

Население региона на 2014 в логарифмах

|

76

|

14,01

|

0,91

|

10,84

|

16,75

|

|

Доля городского населения, %

|

76

|

69

|

12

|

29

|

100

|

|

Доля организаций, имеющих интернет,%

|

76

|

89

|

5

|

74,20

|

98,80

|

|

Оборот розничной торговли, млн рублей

|

76

|

334731,43

|

700871,22

|

5196

|

6019270

|

|

Финансовый результат розничной торговли млн. руб

|

76

|

58338,25

|

213974,36

|

-96350

|

1346031

|

|

Количество POS

|

76

|

15830,13

|

40489,34

|

7

|

349932

|

Матрица коэффициентов корреляции описанных выше, представлена в таблице

7, по ним можно сделать ряд предварительных выводов.

Табл. 7. Анализ взаимосвязи характеристик эквайринга (матрица

корреляций)

|

|

Время необходимое для роста с 5% до 20%

|

Проникновение

|

Население региона в логарифмах

|

Доля гор. населения

|

Доля организаций, имеющих интернет

|

Оборот розничной торговли

|

Фин рез

|

|

Проникновение

|

-0,74*

|

1

|

|

|

|

|

|

|

Население региона в логарифмах

|

-0,23*

|

0,14*

|

1

|

|

|

|

|

|

Доля гор. населения

|

-0,41*

|

0,53*

|

0,38*

|

1

|

|

|

|

|

Доля организаций, имеющих интернет

|

-0,07

|

0,11

|

0,01

|

0,08

|

1

|

|

|

|

Оборот розничной торговли

|

-0,23

|

0,13

|

0,59

|

0,33*

|

0,17*

|

1

|

|

|

Фин. рез

|

-0,20

|

0,15

|

0,42

|

0,30

|

0,17*

|

0,71*

|

1

|

|

Количество POS

|

-0,26*

|

0,19*

|

0,52

|

0,38*

|

0,18

|

0,98

|

0,73

|

Чем выше доля городского населения в регионе, тем быстрее будет

распространяться технология. Кроме того скорость распространения в большой

степени зависит от того, какие результаты проникновения были достигнуты на 2014

год. Это говорит о том, что регионы с высокой долей проникновения добились подобных

результатов за счет высокой скорости распространения. Также скорость

распространения в некоторой степени связана с количеством POS терминалов, оборотом розничной

торговли, и населением в регионе.

Степень же проникновения эквайринга зависит исключительно от доли

городского населения, чем выше доля городского населения, тем выше значение

проникновения технологии на 2014 год.

Построенная гистограмма распределения для переменной скорость

проникновения технологии говорит о том, что, что необходимо исключить искусственно

заданный показатель в 35 кварталов для регионов, которые еще не достигли уровня

проникновения в 20% для того, чтобы данные были распределены нормально.

Исключим данные регионы из выборки.

В новой выборке теперь находится 60 регионов, что является основанием для

проведения теста на нормальность Шапиро-Вилка, который работает на выборках до

100 наблюдений. Тестовая статистика W=0,9714, при Prob>z. Из результатов теста можно судить,

что данные подчиняются нормальному закону распределения. Смотри приложение 6.

В первую очередь был проведен анализ факторов влияющих на скорость

распространения эквайринга в России. Во всех спецификациях зависимой переменной

является является скорость распространения технологии в кварталах. Несколько

спецификаций модели было построено для проверки устойчивости модели, а также

для выявления оптимального набора факторов. Результаты представлены в таблице

9, все незначимые коэффициенты исключены. С более полным количеством

спецификаций можно ознакомиться в приложении 7.

Табл. 9. Анализ факторов влияющих на скорость распространения

эквайринга

Жирным выделены коэффициенты регрессии при каждом из показателей в каждой

из спецификаций модели, курсивом - стандартная ошибка. Закрашенные ячейки

обозначают незначимые коэффициенты, либо переменные опущенные в данной модели.

Модель 1 и 2 отличают друг от друга только исключением во второй модели

таких регионов как Москва и МО, Санкт-Петербург, а также Мурманская область, но

это негативно сказалось на модели. Модели 3,4,5 отличаются добавлением

дополнительных переменных. Наилучшей моделью оказалась модель номер 5, которая

значима на уровне 0,07%.

В качестве основных выводов можно сказать, что на скорость

распространения эквайринга существенного влияния не оказывает общее

экономическое развитие региона, выраженное в ВРП, оборот розничной торговли, а

также финансовый результат организаций, находящихся на территории регионов.

Наиболее существенным фактором оказался общий уровень проникновения эквайринга:

чем ниже уровень проникновения, тем выше скорость распространения. Также

существенным фактором является доля городского населения.

В целом коэффициент детерминации в полученных моделях не является высоким

и составляет 0,35. Добавление множества других переменных, таких как количество

банковских счетов, количество операций по оплате товаров и услуг, объем

транзакций и прочие также не увеличили данный показатель. Таким образом удалось

объяснить только 35% вариации показателя скорости распространения, в остальном,

скорость зависит от других внешних факторов. В связи с этим стоит посмотреть,

какие факторы влияют на уровень распространения эквайринга.

Было также построено несколько моделей, но приведена будет единственная,

с наиболее высоким значением коэффициенте детерминации и наиболее высокой

значимостью модуле. Результаты представлены в таблице 10.

Табл. 10. Анализ факторов влияющих на уровень проникновения

эквайринга

|

Переменные

|

Коэффициенты

|

Стандартная ошибка

|

|

Население региона в логарифмах

|

-0,0098

|

0,012

|

|

Доля городского населения

|

0,192

|

0,056

|

|

Оборот розничной торговли, млн рублей

|

-1*10-7

|

1*10-7

|

|

Фин. рез.розничной торговл

|

-2*10-7

|

1*10-7

|

|

Количество POS

|

-2,4*10-6

|

1,61*10-6

|

|

ВРП

|

1*10-7

|

0,000

|

|

Объем операций по картам

|

1,5*10-6

|

3*10-7

|

|

Операций по снятию наличных

|

4,2*10-6

|

9*10-7

|

|

Учреждений банковской системы

|

1,04*10-5

|

6,9*10-7

|

|

Объем операций по снятию наличных

|

-1*10-6

|

2*10-7

|

|

Const

|

0,185

|

0,15

|

В данной модели все коэффициенты являются значимыми на уровне 5%, R2=0,602, количество наблюдений выше, чем в моделях со

скоростью распространения, поскольку были возвращены регионы не достигшие

уровня проникновения 20% и их количество составляет 76 наблюдений. Получившаяся

же модель значима на уровне одной ста миллионной процента.

Получается, что важнейшим фактором проникновения эквайринга является доля

городского населения, при этом численность населения влияет скорее в обратную

сторону. Вызвано это наличием в выборке Москвы и Санкт-Петербурга, население

которых значительно выше других городов, а уровень проникновения эквайринга

имеет среднее значение. Кроме того важным фактором является наличие учреждений

банковской системы, количество операций по снятию наличных денежных средств, а

также объем операций по снятию наличных, который естественно уменьшает уровень

проникновения использования банковских карт.

.2

Построение модели диффузий инноваций

В теоретической части данной работы были описаны модели диффузии

инноваций, которые основываются на модели Басса. В данной главе будут построены

данные модели, с помощью которых, учитывая жизненный цикл инноваций, можно

будет построить прогноз по распространению эквайринга в России.

Для корректного построения моделей необходимо знать параметр инновации и

имитации. В 2002 году Product Development & Management Association

рассчитали данные показатели для большинство отраслей, а также регионов.

Базовое значение параметра для товаров длительного пользования в США составляет

0,016. Для России данный параметр составляет p=0,0186. При этом параметр заимствования равен q=0,9881.

Полученные значения в дальнейшем будут использованы в модели.

Математически модель выглядит следующим образом:

где n(t) = количество принявших новшество в момент времени t,=

потенциал рынка, (t) = суммарное число принявших новшество, = коэффициент

инновации, = коэффициент имитации

В качестве базового периода будет использоваться 2014 года Потенциалом

рынка будем считать максимальный объем операций, который наблюдался в исследуемом

периоде. Данное значение было достигнуто также в 2014 году. Количество

принявших новшество в момент времени t это это разница между объемом транзакций

за предыдущий период и текущий. Суммарное число принявших новшество в данный

промежуток времени это объем транзакций в данном периоде.

Таким образом модель принимает вид:

Поскольку у нас имеются данные с 2008 года, можно рассчитать значения

параметров p и q, для этого построим ряд моделируемых значений n(t), минимизируем

сумму среднеквадратического отклонение моделируемых значений от наблюдаемых и

получим значение p и q при которых разница моделируемых значений и фактических

минимальна.

Табл. 11. Результаты моделирования количества принявших

новшество

|

Год

|

N(t)

|

n(t)

|

n(t) модель

|

Расхождение

|

|

2014

|

7 136 705

|

1 960 205

|

2 018 238

|

-3%

|

|

2013

|

5 176 500

|

1 516 684

|

1 585 316

|

-5%

|

|

2012

|

3 659 817

|

1 299 514

|

1 187 248

|

9%

|

|

2011

|

2 360 303

|

1 014 146

|

802 387

|

21%

|

|

2010

|

1 346 157

|

468 910

|

473 963

|

-1%

|

Как видно из таблицы 11, за некоторые года наблюдаются существенные

отклонения моделируемых значений, от фактических. Тем не менее, при

использовании показателей p и q, которые предоставляет Product

Development & Management Association данные расходятся еще более

существенно. Таким образом оптимальным значением является p= 0,00000001 и q=0,368. Близкое к нулевому значение p связано с тем, что данная переменная

отвечает за инновационный эффект, а доля рынка эквайринга в 2014 году составила

24%, в связи с этим в рамках данной модели ее инновационность равняется нулю.

Таким образом модель принимает следующий вид:

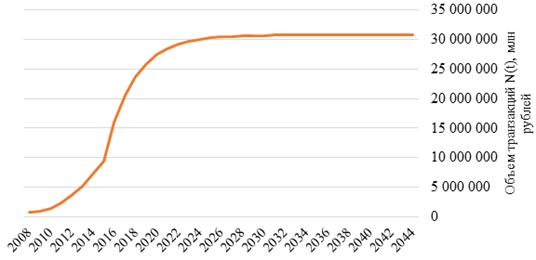

Для того, чтобы спрогнозировать распространение инноваций, необходимо

рассчитать значение N(tn). Значение суммарного числа,

принявших новшество рассчитывается по формуле:

В результате получается следующая картина будущего, возможного объема

операций по картам, что полностью соответствует тому, какие результаты должна

выдавать модель Басса:

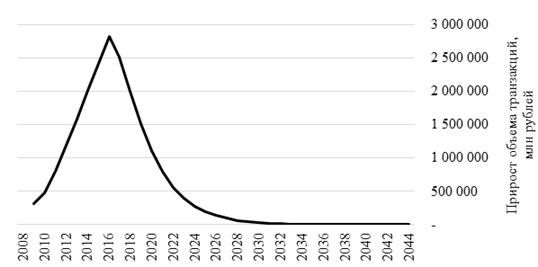

Рис. 9 Прогноз объема транзакций в соответствии с моделью

Басса

Как видно из графика, на первых этапах развития эквайринга скорость его

распространения максимальна, в дальнейшем достигается предельное для рынка

значение и объем транзакций становится примерно одинаковым каждый год. Стоит

отметить, что абсолютные значения зависят от того, каким считается потенциал

рынка. В данной работе акцент делается именно на скорости распространения, а

определение потенциала рынка - тема отдельно работы, в связи с этим, к

абсолютным значением стоит относиться скептически.

Далее необходимо построить прогноз переменной n(t), которая в

нашем случае характеризует прирост объема транзакций в каждый из периодов.

Рис. 10 Прогноз прироста объема транзакций в соответствии с

моделью Басса

Как хорошо видно из графика, максимальные темпы прироста ежегодного

объема транзакций будут достигнуты в текущем 2016 году. Далее рынок будет

продолжать расти, но с меньшими темпами, пока не достигнет своего предела.

Как говорилось ранее, прогнозы по данным моделям расходятся с прогнозами

социологических опросов и уже выявлены расхождения в моделировании

распространения интернета и мобильной связи и фактически наблюдаемых значений.

Расхождения это главный недостаток трехпараметрических логистических моделей.

Построение обобщений модели Басса невозможно в связи с отсутствием данных о

маркетинговых затратах на продвижение эквайринга, а построение моделей

распространения инноваций в неоднородной социально экономической среде с учетом

цен, невозможно в рамках данной работы, в связи с масштабом данного

исследования. В связи с этим в качестве моделей диффузии инноваций будет

использована единственная модель Басса, на основе которой строятся все

остальные. В связи с этим стоит перейти к построению объединенной модели панельных

данных.

3.3 Анализ

проникновения эквайринга на основе моделей панельных данных

Регрессионная модель панельных данных отличается от регрессии обычных

временных рядов или пространственной регрессии тем, что её переменные

имеют двойной нижний индекс, т.е.

y =α + X′β +v, i=1,...,N; t=1,...,T

где i- номер объекта (в нашем случае региона.), t-время, α-свободный член, β - вектор коэффициентов размерности K×1,

X ′ = (X X ... X)

- вектор строка матрицы K объясняющих переменных.

Большинство приложений панельных данных использует однокомпонентную

модель случайной ошибки

it =ui +εit,

где ui - ненаблюдаемые индивидуальные эффекты, а εit - остаточное возмущение.

Всего можно выделить две основные модели: модель с детерминированными

эффектами и модель со случайными эффектами. Модель с детерминированными

эффектами характеризуется тем, что ui - фиксированные параметры,

остаточные возмущения εit - независимые одинаково

распределённые случайные величины - IID(0, σε2) и Xit - предполагаются независимыми от εit для всех i и t.

В модели с фиксированными эффектами слишком много параметров и потерю

степеней свободы можно избежать, если предположить индивидуальные эффекты μi случайными. Тогда можно предполагать, что ui

∼IID(0,σu2), εit ∼IID(0,σε2), и μi не зависят от εit. Кроме того, Xit не

зависят от ui и εit для всех i и t.

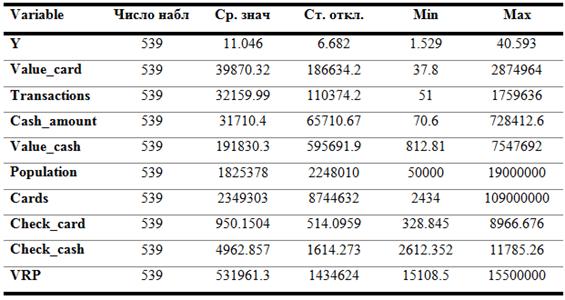

В данной модели будут использоваться следующие переменные:

Region - код региона

Year - год

Y - уровень проникновения операций по банковским картам в каждом из

регионов в процентах

Value_card - объем операций, совершаемых по картам

Transactions - количество операций, совершаемых по картам

Cash_amount - объем операций по снятию наличных денежных средств

Value_cash - количество операций по снятию наличных денежных средств

Population - численность населения

Cards - число банковских карт

Cards_per_cit - число банковских карт на одного

жителя

Check_card -

средний чек операций по картам

Check_cash -

средний чек операций по снятию денежных средств

VRP - валовый региональный продукт

Ln_population

Ln_value_cards

Ln_transactions

Ln_cash_amount Логарифмы соответствующих переменных

Ln_value_cash_cards_vrp

Для начала посчитаем основные описательные статистики сквозь все года. С

результатом можно ознакомиться в таблице ниже:

Табл. 12. Описательные статистики

Графическое отражение динамики данных переменных было представлено выше,

также как и региональное сравнение, но из описательных статистик можно вынести

интересные наблюдения. Например, минимальное число транзакций с 2008 по 2014

год в одном из регионов составляло 51 транзакцию. В Москве через один терминал

на день проходит больше операций. Минимальные и максимальные значения среднего

чека по картам и наличными также значительно отличаются в пользу вторых.

Первой моделью будет линейная регрессия влияния переменных на

проникновение банковских карт. Это будет сквозная регрессия по всем годам и

населенным пунктам, которая не учитывает панельную структуру данных.

Табл. 13 Результаты построения сквозной регрессии

Полученная модель значима на высоком уровне, также как и значимы все

коэффициенты регрессии, полученные с помощью метода наименьших квадратов.

Объясняющая способность данной модели равняется 91,6%, а наиболее сильно на

уровень проникновения карт влияет объем операций по снятию наличных, что

совершенно логично. Стоит отметить, что как и в предыдущем случае,

макроэкономические и экономические показатели не оказывают влияния уровень

проникновения банковских карт и были исключены из модели как незначимые.

Приступим к построению "between" регрессии. Данный вид

регрессии представляет из себя модель с усредненными по времени значениями

переменных.

Табл. 14. Результаты построения between регрессии без незначимых

коэффициентов

Наибольшее воздействие на уровень проникновения банковских карт оказывает

объем снятия наличных, что достаточно очевидно. В данном случае, чем больше

денежных средств снимают с банковской карты, тем меньше данной картой

расплачиваются. Стоит заметить, что как и в случае построения регрессии по

пространственной выборке, макроэкономические и экономические показатели не

оказывают существенного влияния на уровень проникновения банковских карт.

Приступим к построению регрессии с детерминированными эффектами. Данная

модель имеет вид:

yit −yi• =(Xit −Xi•)′β+εit −εi•.

Она, также как и регрессия в первых разностях по времени, удобна тем, что

позволяет элиминировать из модели ненаблюдаемые индивидуальные эффекты.

Табл. 15. Результаты построения within регрессии

Sigma_u - стандартная ошибка для

индивидуальных эффектов u, sigma_e - стандартная ошибка для ε, rho это отношение квадрата sigma_u к

сумме квадратов sigma_u и sigma_e.

Для состоятельности МНК-оценок модели с детерминированными

индивидуальными эффектами требуется только некоррелированность ε

и X. Корреляция между X

и u допустима. Это - проявление гибкости FE-модели. В нашем случае corr(u_i,

Xb) = -0.0479, что говорит об ее отсутствии.

Если сопоставить стандартные ошибки сквозной, between регрессии и

регрессии within становится видно, что оценки βW не менее эффективны, чем βМНК сквозной регрессии и эффективнее βb.

Коэффициент детерминации R2within характеризует качество подгонки

регрессии и составляет 0,9203 и он немного ниже аналогичного показателя для between регрессии. То есть динамические

изменения в рамках данной модели проявляются сильнее, чем межиндивидуальные.

Можно сказать, что в данной ситуации учет индивидуальных эффектов менее

предпочтителен, чем сквозное оценивание, но данное заключение необходимо

проверить статистически.

Модель со случайными эффектами можно рассматривать как компромисс между

сквозной регрессией, налагающей сильное ограничение гомогенности на все

коэффициенты уравнения регрессии для любых i и t, и регрессией FE, которая

позволяет для каждого объекта выборки ввести свою константу и, таким образом,

учесть существующую в реальности, но ненаблюдаемую гетерогенность.

В модели со случайными эффектами (ui - случайны)

индивидуальная гетерогенность учитывается не в самом уравнении, а в матрице

ковариаций, которая имеет блочно-диагональный вид, так как внутри каждой

группы случайные эффекты коррелируют между собой. Для оценивания такой

регрессии следует использовать обобщенный метод наименьших квадратов (GLS).

Табл. 16. Результаты построения RE регрессии

При интерпретации этой модели не следует опираться на R-sq, так как в

регрессии, оцененной с помощью GLS, он уже не является адекватной мерой

качества подгонки. О значимости регрессии в целом свидетельствует высокое

значение статистики Вальда - Wald chi2(5)= 5711.97 и высокая ее значимость.

Выражение corr(u_i,X) = 0(assumed) отражает важную гипотезу, лежащую в

основе модели. Регрессоры должны быть некоррелированными с ненаблюдаемыми

случайными эффектами, что мы и наблюдаем. Значит можно говорить о том, что

оценки модели будут состоятельными.

В данной модели зависимость уровня проникновения банковских карт от

других переменных осталась прежней. Отрицательные значения при коэффициентах,

связанных с наличной оплатой говорят об адекватности данной модели и

соответствию здравому смыслу.

После оценки регрессий возникает важный вопрос о том, какая из

представленных моделей наиболее адекватно соответствует данным. Для этого

необходимо провести попарное сравнение оцененных моделей:

а) Регрессионную модель с фиксированными эффектами сравним со сквозной

регрессией (тест Вальда).

б) Регрессионную модель со случайными эффектами сравним со сквозной

регрессией (тест Бройша-Пагана).

в) Регрессионную модель со случайными эффектами сравним с регрессионной

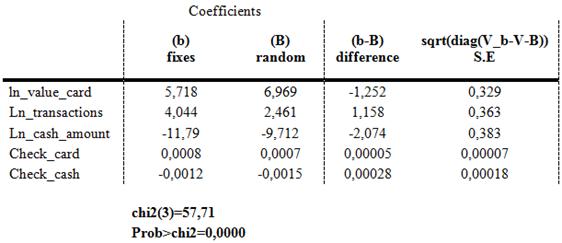

моделью с фиксированными эффектами (тест Хаусмана).

Тест Вальда проверяет гипотезу о равенстве нулю всех индивидуальных

эффектов. Данные тест выполняет для моделей с фиксированными эффектами

автоматически в пакете STATA.

В данном случае для модели within:

F test that all u_i=0: F(76, 457) = 3.01 Prob > F = 0.0000

Поскольку p-уровень<0.01, то основная гипотеза отвергается. Таким

образом, регрессионная модель с фиксированными эффектами лучше подходит для

описания данных, чем модель простой регрессии.

Тест Бройша-Пагана является тестом на наличие случайного

индивидуального эффекта и проверяет следующую пару гипотез:

H0: Var(u) = 01: Var(u) ≠ 0

Табл. 17. Тест Бройша-Пагана

Статистика теста рассчитывается на основе метода множителей Лагранжа:

Поскольку p-уровень<0,01, то основная гипотеза отвергается. Таким

образом, модель со случайными эффектами лучше описывает наши данные, чем модель

сквозной регрессии.

Тест Хаусмана позволяет сделать выбор между FE и RE моделями. Вообще

говоря, модель со случайным эффектом имеет место только в случае

некоррелированности случайного эффекта с регрессорами. Это требование часто

бывает нарушено.

В тесте проверяется следующая основная гипотеза:

0:corr(ui,Xit)=0

Этот тест построен на разности двух оценок:

= bFE − bRE,

где bFE оценка, полученная для модели с фиксированными

эффектами (она состоятельна как в случае основной, так и в случае

альтернативной гипотезы), bRE - оценка, полученная для модели со

случайными эффектами (она состоятельна только при основной гипотезе).

Табл. 18. Тест Хусмана

Поскольку p-уровень< 0,01, то основная гипотеза отвергается.

Полученные результаты позволяют сделать вывод, что в нашем случае

подходит модель с фиксированными индивидуальными эффектами. Этого и следовало

ожидать, поскольку для исследования выбирались конкретные населенные пункты, их

состав не менялся от года к году.

Главный вывод, полученный в рамках проведенного анализа заключается в

том, что проникновение эквайринга и скорость его распространения не зависит от

общеэкономического состояния регионов или региона, не зависит от успеха

деятельности организаций и развивается самостоятельно. Уровень проникновения

эквайринга зависит только от потребности потребителей использовать банковские

карты и не зависит от наличия возможности их использования (наличия POS терминалов и т.д.). Скорее POS терминалы появляются, когда у

потребителя возникает спрос на возможность оплаты картой. Также можно

предположить, что уровень проникновения эквайринга напрямую зависит от

продвижения данной технологии. Если бы имелись данные по маркетинговым расходам

на продвижение технологии, можно было бы построить обобщенную модель Басса,

которая учитывает вложения в распространение инноваций. Также для более

глубокого анализа в будущем необходимо изучить спрос на эквайринг и строить

модели с учетом функции спроса.

В любом случае, полученный результат важен с точки зрения понимания того,

в каких регионах эквайринг будет распространяться, вернее полученный результат

говорит о том, что экономическая развитость региона, обеспеченность его

терминалами, учреждениями банковской системы не сильно будет влиять на уровень

проникновения эквайринга, а влиять будет только желание потребителя

расплачиваться картой, а это напрямую зависит от позиционирования безналичных

платежей в каждом из регионов.

Заключение

Используя официальные данные, которые публикуются Центральным Банком РФ,

удалось получить достаточно неожиданные результаты относительно рынка

эквайринга, уровня проникновения данной технологии, а также ее скорости

распространения.

В соответствии с проведенным анализом становится очевидно, что рынок

безналичных платежей самодостаточная и изолированная от внешних факторов

система. Уровень экономического развития региона, выраженного в ВРП, финансовый

результат компаний, действующих на территории данного региона не оказывает

существенного влияния на уровень проникновения эквайринга в России. Среди

важных факторов, влияющих на уровень проникновения банковских карт можно

выделить обеспеченность регионов технологиями для возможности приема

безналичных платежей (POS

терминалов), долю городского населения в регионе, но в большей степени влияние

оказывают внутри рыночные процессы, такие как объем операций по картам, объем

операций наличными, количество транзакций, средний чек операции.

Немного иначе обстоят дела со скоростью распространения технологии. В

данном случае существенное влияние оказывает доля городского населения,

количества банковских карт в регионе, а также экономическое развитие региона.

Все вышеперечисленное говорит, что повлиять за счет каких либо внешних

факторов на проникновения безналичных платежей практически невозможно, также

как и не возможно предсказать в каких регионах какой уровень проникновения

будет достигнут. При этом очевидно, что скорость распространения выше в

регионах более развитых с большой долей городского населения, но главное с

высоким уровнем проникновения. То есть регионы, которые сейчас имеют высокий

уровень проникновения эквайринга достигли этого показателя за счет высокой

скорости внедрения безналичных платежей.

Полученные результаты также помогают оценить в каком направлении

необходимо двигаться исследованиям, посвященным данной теме, поскольку данная

работа - первое эконометрическое исследование рынка эквайринга. Для построения

модели, отражающей ситуацию на рынке и позволяющей строить достоверные прогнозы

необходимо изучить функции спроса и предложения на услуги безналичных платежей

и включить их в модель, также необходимо учитывать функции потребления населения,

поскольку пользователи банковских карт это физические лица. Также важным

действием, с точки зрения понимания рынка, является сегментирование рынка по

сферам деятельности компаний, которые осуществляют прием банковских карт.

Проведение анализа для каждого сегмента с учетом функций спроса, предложения,

потребления позволит получить достоверные результаты. Сложность данного анализа

очевидна. В первую очередь она выражена в отсутствии необходимых данных, но