Управление структурой и стоимостью капитала предприятия (на примере ООО «Ижсталь-ТНП»)

Содержание

Введение……………………………………………………………………….3

1 Теоретические основы формирования

структуры и стоимости капитала предприятия……………………………………………………………………….…5

1.1 Понятие, содержание

структуры и стоимости капитала предприятия………………………………………………………………………….5

1.2 Основные этапы формирования

структуры и стоимости капитала предприятия……………………………………………………………………..…..9

1.3 Взаимосвязь структуры

и стоимости капитала с общей финансовой политикой предприятия……………………………………………………..…….18

2 Разработка рекомендаций по формированию

структуры и стоимости капитала ООО «Ижсталь-ТНП» ……………………………………….……..…..17

2.1 Анализ структуры и стоимости капитала

предприятия………………17

2.2 Рекомендации по управлению структурой

и стоимостью капитала предприятия…………………………………………………………………….…..25

2.3 Оценка рекомендаций по совершенствованию

управления структуры капитала предприятия…………………………………………………….……..…27

Заключение…………………………………………………………….…….29

Список литературы…………………………………………………………..31

Приложения…………………………………………………………….……34

Введение

Структура капитала

предприятия выступает как важнейшая экономическая категория, которая является

основой деятельности любых хозяйствующих субъектов. В настоящее время

формирование капитала, установления рационального соотношения источников финансирования,

оптимизация структуры, приобретают чрезвычайную значимость в системе

финансового менеджмента предприятия. Главной проблемой, возникающей при

определении оптимальной структуры капитала, является потребность учета довольно

большого числа факторов, воздействующих на эффективность такой структуры.

Развитие предприятия,

увеличение масштабов его производства способствует достижению стабильной

структуры источников капитала, идеальной для данной организации и конкретной

деятельности. Определения состава и структуры источников финансирования

является актуальной проблемой, как для российских, так и для иностранных

компаний.

Один из критериев

оптимизации структуры капитала основывается на выборе минимального значения

показателя средневзвешенной стоимости капитала.

Объектом исследования курсовой работы является ООО «Ижсталь-ТНП». Предметом исследования выступают структура и стоимость капитала

предприятия.

Цель курсовой работы

заключается в анализе и разработке рекомендаций по формированию структуры

и стоимости капитала ООО «Ижсталь-ТНП».

Задачи курсовой работы:

-рассмотреть понятие,

содержание структуры и стоимости капитала предприятия;

-изучить основные этапы

формирования структуры и стоимости капитала предприятия

-раскрыть взаимосвязь

структуры и стоимости капитала с общей финансовой политикой предприятия;

-провести анализ структуры и стоимости капитала

предприятия;

-предложить

рекомендации по управлению структурой и стоимостью капитала предприятия;

-оценить рекомендации по

совершенствованию управления структуры капитала предприятия.

М е т о д ы и с с л е д о в а н и я, которые использованы при выполнении курсовой работы :

-э м п и р и ч е с к и е м е т о д ы :

н а б л ю д е н и е

и

и з у ч е н и е

ф и н а н с о в о й

д о к у м е н т а ц и и ;

-т е о р е т и ч е с к и е м е т о д ы : т е о р е т и ч е с к и й

а н а л и з

у ч е б н о й

л и т е р а т у р ы

;

-э к о н о м и к о -м а т е м а т и ч е с к и е м е т о д ы: трендовый,

моделирования ситуации .

И н ф о р м а ц и о н н о й

о с н о в о й

курсовой курсово р а б о т ы

я в л я ю т с я

з а к о н о д а т е л ь н ы е

и

н о р м а т и в н ы е

м а т е р и а л ы ,

т р у д ы

о т е ч е с т в е н н ы х

с п е ц и а л и с т о в

в

о б л а с т и

у п р а в л е н и я

капиталом предприятия , а т а к ж е

д а н н ы е а н а л и т и ч е с к о г о б у х г а л т е р с к о г о у ч е т а , ф и н а н с о в о й о т ч е т н о с т и ф . № 1 « Б у х г а л т е р с к и й б а л а н с » и ф . № 2 « О т ч е т о ф и н а н с о в ы х р е з у л ь т а т а х » .

1 Теоретические основы формирования

структуры и стоимости капитала предприятия

1.1 Понятие, содержание

структуры и стоимости капитала предприятия

В современных условиях

ведения бизнеса эффективность функционирования предприятий во многом

обуславливается действенностью системы управления капиталом, и требует

принципиально новых подходов к формированию, рациональному размещению и

использованию собственных и заемных финансовых ресурсов. Решение проблемы

достаточности финансово-имущественного обеспечения основной деятельности и

результативности использования капитала в свою очередь нуждается в создании

качественной информационной системы поддержки принятия управленческих решений в

сфере формирования, размещения и использования капитала предприятий торговли. В

контексте важности формирования релевантной информации для принятия

управленческих решений в сфере формирования структуры и оценки стоимости капитала

предприятий актуальным вопросом является изучение экономической сущности капитала

предприятия.

Для выяснения роли

капитала в производственном процессе, и его места в составе хозяйственных

ресурсов предприятия нами произведен критический анализ современной научной

литературы по экономике, финансам, финансовому анализу и менеджменту, и установлено,

что на данном этапе исследователями выделяются два направления в трактовке

сущности категории «капитал предприятия»: с позиции экономического ресурса и с

позиции финансового менеджмента.

Как пишет А.В. Волков -

капитал, с точки зрения экономики, - это ресурсы, которые могут быть

использованы в производстве товаров или оказании услуг [5]. А.Л. Чмиль при

раскрытии сущности капитала как экономического ресурса акцентирует внимание на

том, что капитал - это совокупность представленных в денежной оценке средств

производства, которые при воздействии труда и предпринимательской инициативы

могут приносить добавочную стоимость. Иными словами капитал является

стоимостью, которая имеет способность к возмещению авансированной,

инвестированной суммы и самовозрастанию при наличии благоприятных условий для

этого процесса [27].

К. Гусев отмечает, что

с экономической точки зрения капитал предприятия – это созданные человеком и

природой ресурсы, и используемые для производства продукта (товаров, работ,

услуг), это совокупность всех материальных благ, умений и знаний,

предназначенных для производственного процесса [7]. Но наиболее точным с

позиции рассмотрения капитала как экономического ресурса является определение Т.В.

Тепловой, которое характеризует капитал как все виды имущественных и

интеллектуальных ценностей, вложенных инвестором в объекты предпринимательской

деятельности с целью получения прибыли [21]. Этот подход отображает

экономическую сущность капитала как совокупность средств производства,

необходимых для осуществления производственной деятельности субъекта

хозяйствования с целью получения дохода.

С позиции финансового

менеджмента капитал имеет много характеристик. Е.А. Кандрашина рассматривает

капитал предприятия как сумму собственного и заемного капитала, который

определяется специально сформированной и предназначенной для использования в

финансово-хозяйственной деятельности с целью получения прибыли частью

финансовых ресурсов [13].

Т.У. Турманидзе, Н.Д.

Эриашвили рассматривают финансовый капитал как значительную

часть финансовых ресурсов, которая авансируется и инвестируется в производство

с целью получения прибыли [20]. Целесообразность применения такой трактовки

обуславливается тем, что процесс создания, накопления и использования капитала

невозможен без участия денег и, следовательно, авторы рассматривают капитал как

специфическую форму финансовых ресурсов, задействованных в обеспечении

финансово-хозяйственной деятельности предприятия. В этом аспекте наиболее полно

характеризует капитал предприятия О.Ю. Шевченко, который утверждает, что

капитал - общая стоимость средств в денежной, материальной и нематериальной

формах, авансированных в формирование активов предприятия [28]. На основании

вышеизложенного предоставляется возможным сформулировать собственную точку

зрения относительно сущности капитала предприятия. Считаем, что капитал

предприятия - это совокупность благ, которыми владеет предприятие в виде

экономических выгод в форме материальных и нематериальных ресурсов, денежных

средств, человеческих способностей, которые принимают непосредственное участие

в хозяйственной деятельности с целью получения прибыли. Данное определение

характеризует генезис капитала, указывает на его диалектическое единство, и

выступает методологической основой для формирования его структуры.

Структура капитала фиксирует

требования со стороны ключевых владельцев капитала к ее активам (иначе говоря, к

отдаче по ее основному и оборотному капиталу). Эти требования накладывают отпечаток

на принимаемые в компании инвестиционные и другие решения, могут существенно ограничивать

возможности развития (темпы роста, направления инвестирования). Поэтому при сопоставлении

выгод и недостатков различных источников финансирования финансовая служба должна

сформировать предложения по приемлемой для компании структуре капитала.

Главная задача финансового

управления при формировании структуры капитала предприятия - достичь оптимального

соотношения между риском и доходностью. Такое соотношение должно обеспечить максимизацию

справедливой рыночной стоимости предприятия, а значит (при определенных условиях),

и рыночную оценку акционерного капитала (акции) [9].

Оценка стоимости капитала

- одна из неоднозначных и противоречивых тем в финансовой теории и практике. Несмотря

на широкое применение оценки стоимости, до настоящего времени нет единого толкования

этого понятия.

Можно условно выделить два

взгляда: бухгалтерский и экономический.

Бухгалтерский подход оперирует

фактическим уровнем затрат на обслуживание привлеченного капитала. Так, например,

И. А. Бланк трактует стоимость капитала как цену, которую платит предприятие за

привлечение из различных источников [3]. При этом автор делает акцент на том, что

стоимость или цена капитала формируется фактическими затратами на обслуживание капитала

(точнее, конкретного источника капитала).

Согласно второму (экономическому)

подходу стоимость капитала рассматривается как минимальная доходность на инвестированный

капитал или как процент, под который компания может привлекать капитал (как собственный,

так и заемный). В такой трактовке стоимость капитала отражает потенциальные или

планируемые (прогнозируемые) затраты на обслуживание привлеченного капитала. Другими

словами, понятие «стоимость капитала» отражает способность компании к привлечению

капитала и отражает уровень таких затрат.

Экономическая оценка (следовательно,

и трактовка показателя) стоимости капитала в наилучшей степени отражает такие ситуации,

как выбор и анализ эффективности инвестиций, дисконтирования будущих денежных потоков

(например, при оценке бизнеса базой доходного подхода), обоснование стратегии развития

(или более частной инвестиционной стратегии) и других ситуаций, когда интересует

долгосрочный или стратегический взгляд на бизнес.

Бухгалтерская оценка стоимости

капитала скорее описывает взгляд руководства компании, привлекающего капитал и вынужденного

платить его собственникам, в то время как экономическая оценка характеризует взгляд

собственников капитала и отражает уровень процента, за который они готовы временно

предоставить (инвестировать) в компанию средства [13].

1.2 Основные этапы формирования

структуры и стоимости капитала предприятия

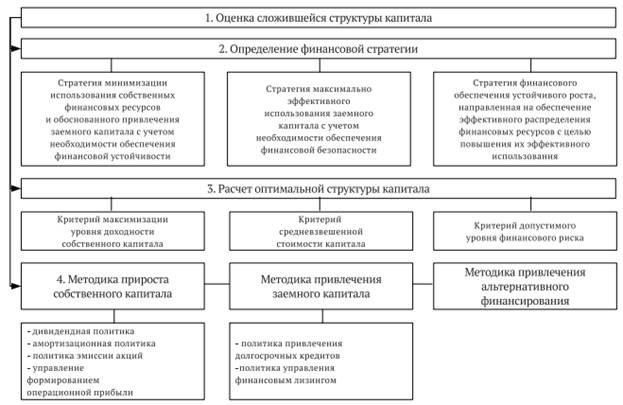

Основные этапы

формирования структуры капитала предприятия представлены на рисунке 1.1.

Рис. 1.1 – Основные

этапы формирования структуры и стоимости капитала предприятия [12]

На первом этапе осуществляются

оценка сложившейся структуры капитала, расчет коэффициента финансового левериджа,

а также определение средневзвешенной стоимости капитала предприятия.

На втором этапе предполагается,

что эффективное финансовое обеспечение невозможно без четкого определения финансовой

стратегии.

Возможны следующие альтернативные

финансовые стратегии:

1. Стратегия максимизации

использования собственных финансовых ресурсов и обоснованного привлечения заемных

ресурсов с учетом необходимости обеспечения финансовой устойчивости. Данная стратегия

направлена на оптимизацию источников финансирования, необходимых для реализации

долгосрочных планов хозяйственной деятельности предприятия.

2. Стратегия максимально

эффективного использования заемного капитала с учетом необходимости обеспечения

финансовой безопасности. Данная стратегия предполагает наличие эффекта финансового

рычага, который генерирует высокую отдачу от вложенных средств.

3. Стратегия финансового

обеспечения устойчивого роста предприятия, целью которой является оптимальное распределение

финансовых ресурсов для повышения эффективности их использования.

Выбор той или иной стратегии

основывается на приоритетных целях предприятия [7].

На третьем этапе рассчитывается

оптимальная структура капитала, которая одновременно будет удовлетворять трем критериям:

критерию минимизации средневзвешенной стоимости капитала, критерию максимизации

уровня доходности собственного капитала и критерию допустимого уровня финансового

риска. Согласно критерию максимизации уровня доходности собственного капитала, для оценки результативности деятельности используется показатель

рентабельности собственного капитала (ROE), так как именно он определяет прирост

дохода его собственников в расчете на единицу вложенных ими средств. Поэтому он

выступает в данном случае критериальным показателем и рассчитывается по формуле:

ROE = Пч /

СК (1.1)

где Пч – чистая прибыль предприятия;

СК – средняя сумма собственных средств предприятия, использованная

в определенном периоде.

Соответственно, наивысшая эффективность работы предприятия определяется

таким соотношением собственных и заемных средств, используемых в операционном цикле,

которое ведет к максимизации показателя чистой прибыли в заданных условиях, т.е.

Пч → max.

Для того чтобы учитывать структуру капитала с целью максимизации

эффективности финансово-хозяйственной деятельности предприятия, используется показатель

эффекта финансового рычага, который представляет собой объективный фактор, возникающий

с появлением заемных средств в объеме используемого организацией капитала, позволяющей

ей получить дополнительную прибыль на собственный капитал. Эффект финансового рычага

(ЭФР) рассчитывается по формуле:

Он рассчитывается по следующей

формуле:

ЭФЛ = (1 - СНП)×(ЭРА -

СРСП)×ЗК/СК, (1.2)

где ЭФЛ - эффект финансового

левериджа, заключающийся в приросте коэффициента рентабельности собственного

капитала, %;

СНП -

ставка налога на прибыль, выраженная десятичной дробью;

ЭРА - коэффициент

экономической рентабельности активов (отношение НРЭИ к средней стоимости активов),

%;

СРСП - средний размер

процентов за кредит, уплачиваемых предприятием за использование заемного капитала,

%;

ЗК - средняя сумма

используемого предприятием заемного капитала;

СК - средняя сумма

собственного капитала предприятия.

Вопрос оптимизации структуры

капитала основывается также на выборе минимального значения показателя средневзвешенной

стоимости капитала [14].

Средневзвешенную стоимость

капитала WACC вычисляют по формуле:

(1.3)

(1.3)

где - re,

rd стоимость

собственного капитала и стоимость заемного капитала, соответственно, %;

ЗК – заемный капитал, тыс.

руб.;

СК – собственный капитал,

тыс. руб.;

Экономический смысл этого

показателя состоит в том, что организация может принимать любые решения (в том числе

инвестиционного характера), если уровень их рентабельности не ниже текущего значения

показателя средневзвешенной стоимости капитала. Стоимость капитала характеризует

уровень рентабельности инвестированного капитала, необходимого для обеспечения высокой

рыночной стоимости организации.

Для расчета

средневзвешенной стоимости капитала необходимо определить стоимость каждого отдельного

источника.

Стоимость функционирующего

собственного капитала рассчитывается по формуле (4):

СКф

= ЧП / СКср, (1.4)

где

CKф - стоимость функционирующего собственного капитала предприятия в

отчетном периоде,%;

ЧП

- сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения

за отчетный период;

СКср

- средняя сумма собственного капитала предприятия в отчетном периоде

Стоимость

заемного капитала, привлекаемая за счет банковского кредита рассчитывается по

формуле:

СБК = ПКб

(1- Снп )/ (1 – ЗПб), (1.5)

СБК – стоимость заемного капитала, привлекаемого в форме банковского кредита,

%;

ПКб

– ставка процента за банковский кредит, %;

ЗПб

– затраты по привлечению банковского кредита к его сумме;

Снп – ставка налога на прибыль, выраженная десятичной дробью.

Стоимость заемного

капитала, привлекаемого за счет эмиссии облигаций, оценивается на базе ставки купонного

процента по формуле (6):

СОЗк

= СК* (1-Снп) / (1 – ЭЗ0)

(1.6)

где СОЗк – стоимость заемного капитала,

привлекаемого за счет эмиссии облигаций, %;

СК – ставка купонного процента по облигации, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

Э3о – уровень эмиссионных затрат по отношению к объему эмиссии, выраженный

десятичной дробью.

Стоимость

кредиторской задолженности поставщикам и подрядчикам

рассчитывается по формуле (7):

СК3пп = (df/M1)*(1- Снп)*100,

(1.7)

где df-сумма

пеней, штрафов, неустоек,

M1-величина

кредиторской задолженности поставщикам и подрядчикам;

Стоимость кредиторской задолженности

по оплате труда:

СКЗОП = (dz/M2)*(1- Снп)*100,

(1.8)

где dz

-

расходы предприятия по возмещению ущерба работникам за невыплату вовремя з/п,

М2-размер кредиторской

задолженности по оплате труда.

Стоимость кредиторской задолженности

бюджету:

Цена определяется величиной

пени равной по закону 1/300 ставки рефинансирования (0,04)

К5 = 0,04*t,

(1.9)

где t

-

сумма кредиторской задолженности бюджету и внебюджетным фондам [10].

Оптимизация структуры капитала

по критерию минимизации уровня финансового риска связана с выбором менее дорогих

источников финансирования активов организации. Организация может применить три подхода,

а именно:

- консервативный. Данный подход подразумевает финансирование внеоборотных

активов и части оборотных за счет собственных средств, а также долгосрочных денежных

средств. В данном случае риск сводится к абсолютному минимуму. Однако такая тактика

финансирования крайне нерентабельна для организации в связи с высокой ценой капитала;

- агрессивный подход. Суть данного подхода основывается на том, что

лишь внеоборотные активы финансируются за счет собственного и длинного капитала.

За счет краткосрочных денежных средств формируются оборотные активы. В данном случае

цена капитала является низкой, однако высок риск утраты ликвидности и платежеспособности;

- компромиссный

подход. Он предусматривает создание за счет собственных средств и долгосрочных обязательств

внеоборотные активы и постоянную часть оборотных активов. При этом переменная часть

оборотных активов формируется за счет коротких денег. Такая политика привлечения

источников позволяет достичь компромисса между стоимостью капитала и риском его

потери.

При недостаточности финансовых

ресурсов для текущего и перспективного развития четвертый этап формирования структуры

и стоимости капитала предприятия полагает разработку методик прироста собственного

капитала, привлечения заемного капитала и вариантов альтернативного финансирования.

Каждая из методик, в свою очередь, объединяет несколько финансовых политик, предназначенных

для создания отдельных источников финансирования [13].

1.3 Взаимосвязь структуры

и стоимости капитала с общей финансовой политикой предприятия

Финансовая политика коммерческого

предприятия направлена на выполнение различных, но связанных между собой действий,

необходимых для успешной работы самого предприятия. Они взаимодействуют для достижения

общей цели предприятия, и каждая из них вносит важный вклад, ведь часто успех предприятия

зависит не только от того, насколько успешно действует каждая сфера, но также от

того, насколько хорошо эти сферы взаимодействуют друг с другом.

Финансовая политика обеспечивает

выполнение таких функций предприятия, как финансирование, инвестирование и кредитование.

Можно выделить следующие

основные цели финансовой политики любого коммерческого предприятия:

-финансирование текущей

деятельности, оценка и осуществление стратегических инвестиций;

-поддержание текущей ликвидности

и платежеспособности;

-максимизация прибыли;

-рост стоимости акционерного

(собственного) капитала и стоимости организации.

Указанные цели актуальны,

в первую очередь, для коммерческих предприятий. Для некоммерческих предприятий наиболее

актуальными являются первые две цели.

Задачами финансовой политики

являются:

-обеспечение хозяйственной

деятельности предприятия финансовыми ресурсами;

-организация взаимодействия

с финансово-кредитной системой и другими хозяйствующими субъектами;

-эффективное использование

оборотного капитала;

-управление структурой капитала,

привлечение заемных средств, осуществление кредитной политики, минимизация средневзвешенной

стоимости капитала;

-финансовое планирование

и контроль;

-финансово-экономический

анализ.

Таким образом, управление

структурой капитала, привлечение заемных средств, осуществление кредитной политики,

минимизация средневзвешенной стоимости капитала является одной из задач

финансовой политики предприятия [3].

2 Разработка рекомендаций по формированию структуры и

стоимости капитала ООО «Ижсталь-ТНП»

2.1

Анализ структуры и стоимости капитала предприятия

Предприятие ООО «Ижсталь-ТНП»

основано в 2003 году в городе Ижевске Удмуртской республики.

В настоящее

время ООО «Ижсталь-ТНП» является одним из ведущих предприятий России по производству:

топоров, столярных ножовок, напильников и надфилей, постоянно ведется работа по

совершенствованию потребительских свойств и качества продукции, расширению ассортимента

выпускаемых товаров. Торговыми партнерами предприятия являются более ста торговых

компаний России, от Калининграда и Мурманска до Находки; товары поставляются в Казахстан,

Белоруссию, Азербайджан, на Украину.

Полное фирменное наименование

общества - общество с ограниченной ответственностью «Ижсталь-ТНП». Сокращенное фирменное наименование общества - ООО «Ижсталь-ТНП».

Учредителями общества являются

граждане Российской Федерации, указанные в учредительном договоре.

ООО «Ижсталь-ТНП» обладает правами юридического лица и имеет в собственности обособленное

имущество, учитываемое на его собственном балансе, может от своего имени приобретать

и осуществлять имущественные и личные неимущественные права, нести обязанности,

быть истцом и ответчиком в суде.

Права и обязанности юридического

лица общество приобретает с даты его государственной регистрации. ООО «Ижсталь-ТНП» вправе в установленном

порядке открывать счета в банковских учреждениях на территории Российской Федерации

и за ее пределами.

ООО «Ижсталь-ТНП» является коммерческой организацией, и создано в целях:

-насыщения потребительского

рынка товарами и услугами;

-совершенствования рыночной

инфраструктуры и создания конкурентной среды;

-получения прибыли.

Стратегическая цель ООО «Ижсталь-ТНП» –

выпуск продукции с высокими потребительскими свойствами, позволяющими удержать статус

престижного, конкурентоспособного предприятия.

В соответствии с Уставом общества основными видами деятельности

ООО «Ижсталь-ТНП» являются:

-производство инструмента;

-производство продукции машиностроения;

-услуги всеми видами транспорта: автоперевозки, железнодорожные

перевозки, экспедирование грузов, пассажирские перевозки; услуги складского хозяйства;

-сдача имущества в аренду;

-посредническая деятельность в сфере торговли

товарами народного потребления;

-оказание услуг в области маркетинга;

-осуществление консультационной деятельности;

-осуществление инвестирования собственных

или привлеченных средств в проекты сотрудничества с фирмами и организациями зарубежных

стран, включая создание самостоятельных производств, совместных предприятий.

ООО «Ижсталь-ТНП» выпускает следующий ассортимент продукции:

топоры; ножовки; пилы; поковки; прочее.

На основании показателей бухгалтерской отчётности проведем

анализ состава, структуры и динамики капитала ООО «Ижсталь-ТНП» в 2014-2016 гг. (табл. 2.1 и табл.2.2).

Таблица

2.1 - Анализ состава, структуры и динамики капитала ООО «Ижсталь-ТНП» в 2014-2015 гг.

|

Капитал

предприятия

|

2014

год

|

2015

год

|

Абсолют-ное отклонение, тыс. руб.

|

Темп

роста, %

|

|

тыс.

руб.

|

%

к итогу

|

тыс.

руб.

|

%

к итогу

|

|

1. Собственный

капитал

|

5211

|

31,80

|

6036

|

28,00

|

825

|

15,83

|

|

1.1 Уставный капитал

|

5

|

0,03

|

5

|

0,02

|

0

|

0,00

|

|

1.2 Переоценка внеоборотных

активов

|

2464

|

15,04

|

2464

|

11,43

|

0

|

0,00

|

|

1.3 Добавочный капитал

|

1047

|

6,39

|

1047

|

4,86

|

0

|

0,00

|

|

1.4 Резервный капитал

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

1.5 Нераспределенная

прибыль

|

1695

|

10,34

|

2520

|

11,69

|

825

|

48,67

|

|

2. Долгосрочные

обязательства

|

3561

|

21,73

|

8203

|

38,05

|

4642

|

130,36

|

|

2.1 Заемные средства

|

3390

|

20,69

|

8032

|

37,25

|

4642

|

136,93

|

|

2.2 Отложенные налоговые

обязательства

|

171

|

1,04

|

171

|

0,79

|

0

|

0,00

|

|

2.3 Прочие обязательства

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

3. Краткосрочные

обязательства

|

7613

|

46,47

|

7321

|

33,96

|

-292

|

-3,84

|

|

3.1 Кредиты и займы

|

3797

|

23,17

|

4072

|

18,89

|

275

|

7,24

|

|

3.2 Кредиторская задолженность

|

3816

|

23,29

|

3249

|

15,07

|

-567

|

-14,86

|

|

-поставщики и подрядчики

|

3056

|

18,65

|

2877

|

13,34

|

-179

|

-5,86

|

|

-персонал

организации

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

-налоги и сборы

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

- авансы

полученные

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

-прочие кредиторы

|

760

|

4,64

|

372

|

1,73

|

-388

|

-51,05

|

|

3.3 Доходы будущих

периодов

|

0

|

0

|

0

|

0

|

0

|

0

|

|

3.4 Оценочные обязательства

|

0

|

0

|

0

|

0

|

0

|

0

|

|

БАЛАНС

|

16385

|

100

|

21560

|

100

|

5175

|

31,58

|

Данные

таблицы 2.1 свидетельствуют об увеличении стоимости имущества предприятия за 2015

год на 5175 тыс. руб., или на 31,58%. Это обусловлено возрастанием собственных средств

на 825 тыс. руб., или 15,83%; долгосрочных обязательств на 4642 тыс. руб. или 130,36%.

Краткосрочные обязательства за 2015 год сократились на 292 тыс. руб. или 3,84%.

Финансирование деятельности предприятия в 2014 году на 28% обеспечено собственным

капиталом и на 72% – заемным капиталом.

Рост собственных средств произошел по

одной позиции - нераспределенная прибыль увеличилась на 825 тыс. руб., или на 48,67%.

Сумма уставного и добавочного капитала не изменилась за 2014 год.

Доля собственного капитала в общем объеме

финансирования незначительно снизилась с 31,8% до 28%, т.е. на 3,8%. Удельный вес

заемного капитала соответственно вырос с 69,2% до 72% к концу 2015 года.

Заемные средства представлены долгосрочными

и краткосрочными обязательствами. В 2014 году отмечена тенденция роста заемного

капитала по следующим позициям: долгосрочные заемные средства увеличились на 130,36%,

кредиты и займы – на 7,24%. Кредиторская задолженность снизилась на 567 тыс. руб.

или на 14,86%, ее доля в общей сумме привлеченных средств к концу 2015 года составила

15,07%.

Таблица 2.2 - Анализ состава, структуры и

динамики капитала ООО «Ижсталь-ТНП»

в

2015-2016 гг.

|

Капитал

предприятия

|

2015

год

|

2016

год

|

Абсолют-ное отклонение, тыс. руб.

|

Темп

роста, %

|

|

тыс.

руб.

|

%

к итогу

|

тыс.

руб.

|

%

к итогу

|

|

1. Собственный

капитал

|

6036

|

28

|

6465

|

27,70

|

429

|

7,11

|

|

1.1 Уставный капитал

|

5

|

0,02

|

5

|

0,02

|

0

|

0,00

|

|

1.2 Переоценка внеоборотных

активов

|

2464

|

11,43

|

2464

|

10,56

|

0

|

0,00

|

|

1.3 Добавочный капитал

|

4,86

|

1047

|

4,49

|

0

|

0,00

|

|

1.4 Резервный капитал

|

0

|

0

|

0

|

0,00

|

0

|

0,00

|

|

1.5 Нераспределенная

прибыль

|

2520

|

11,69

|

2949

|

12,63

|

429

|

17,02

|

|

2. Долгосрочные

обязательства

|

8203

|

38,05

|

6966

|

29,84

|

-1237

|

-15,08

|

|

2.1 Заемные средства

|

8032

|

37,25

|

6795

|

29,11

|

-1237

|

-15,40

|

|

2.2 Отложенные налоговые

обязательства

|

171

|

0,79

|

171

|

0,73

|

0

|

0,00

|

|

2.3 Прочие обязательства

|

0

|

0

|

0

|

0,00

|

0

|

0,00

|

|

3. Краткосрочные

обязательства

|

7321

|

33,96

|

9911

|

42,46

|

2590

|

35,38

|

|

3.1 Кредиты и займы

|

4072

|

18,89

|

4921

|

21,08

|

849

|

20,85

|

|

3.2 Кредиторская задолженность

|

3249

|

15,07

|

4990

|

21,38

|

1741

|

53,59

|

|

-поставщики и подрядчики

|

2877

|

13,34

|

4768

|

20,43

|

1891

|

65,73

|

|

-персонал

организации

|

0

|

0

|

0

|

0,00

|

0

|

0,00

|

|

-налоги и сборы

|

0

|

0

|

0

|

0,00

|

0

|

0,00

|

|

- авансы

полученные

|

0

|

0

|

0

|

0,00

|

0

|

0,00

|

|

-прочие кредиторы

|

372

|

1,73

|

222

|

0,95

|

-150

|

-40,32

|

|

3.3 Доходы будущих

периодов

|

0

|

0

|

0

|

0,00

|

0

|

0,00

|

|

3.4 Оценочные обязательства

|

0

|

0

|

0

|

0,00

|

0

|

0,00

|

|

БАЛАНС

|

21560

|

100

|

23342

|

100

|

1782

|

8,27

|

Из данных таблицы 2.2 видно, что в 2016

году произошло увеличение стоимости имущества предприятия на 1782 тыс. руб., или

на 8,27%. Это обусловлено ростом собственных средств на 429 тыс. руб., или 7,11%

и краткосрочных обязательств на 2590 тыс. руб., или на 35,38%. Финансирование деятельности

предприятия в 2016 году на 27,7% обеспечено собственным капиталом и на 72,3% – заемным

капиталом.

Рост собственных средств произошел по

одной позиции - нераспределенная прибыль увеличилась на 429 тыс. руб., или на 17,02%.

Сумма уставного и добавочного капитала не изменилась за 2016 год.

Доля собственного капитала в общем объеме

финансирования снизилась с 28% до 27,7%. Удельный вес заемного капитала соответственно

вырос.

Заемные средства представлены долгосрочными

и краткосрочными обязательствами. В 2016 году отмечена тенденция роста заемного

капитала по следующей позиции: краткосрочные кредиты и займы увеличились на 849

тыс. руб. или 20,85%, кредиторская задолженность выросла 1741 тыс. руб. или 53,59%.

Долгосрочные заемные средства снизились на 1237 тыс. руб. или на 15,4%, доля их

в общей сумме привлеченных средств к концу 2016 года составила 29,84%.

Таким образом, прослеживается стремление

руководства предприятия для финансирования деятельности предприятия использовать

краткосрочные кредиты и займы и кредиторскую задолженность.

Структура капитала ООО «Ижсталь-ТНП» в 2014-2016 гг. представлена на рис.

2.1.

Рис.

2.1 - Структура капитала ООО «Ижсталь-ТНП»

в 2014-2016 гг.

Для расчета

средневзвешенной стоимости капитала необходимо определить стоимость каждого отдельного

источника.

Исходные

данные для расчета средневзвешенной стоимости капитала представлены в табл. 2.3.

Таблица 2.3 - Исходные

данные для расчета средневзвешенной стоимости капитала ООО «Ижсталь-ТНП»

|

Показатель

|

2014 г.

|

2015 г.

|

2016 г.

|

|

Сумма

чистой прибыли, выплаченная собственникам, тыс. руб.

|

243

|

321

|

315

|

|

Среднегодовая

сумма собственного капитала, тыс. руб.

|

5246

|

5623,5

|

6250,5

|

|

Процентная

ставка по краткосрочному банковскому кредиту, %

|

12,5

|

13

|

15

|

|

Уровень

затрат по привлечению краткосрочного кредита

|

0,15

|

0,17

|

0,2

|

|

Процентная

ставка по долгосрочному банковскому кредиту, %

|

7

|

8

|

8

|

|

Уровень

затрат по привлечению долгосрочного банковского кредита

|

0,08

|

0,09

|

0,15

|

|

Налог

на прибыль, %

|

20

|

20

|

20

|

|

Сумма

штрафа, уплаченные поставщикам,

тыс. руб.

|

32

|

41

|

65

|

|

Кредиторская

задолженность перед поставщиками, тыс. руб.

|

3056

|

2877

|

4768

|

|

Доля

собственного капитала, %

|

0,32

|

0,28

|

0,28

|

|

Доля

долгосрочных кредитов и займов, %

|

0,21

|

0,37

|

0,29

|

|

Доля краткосрочных

кредитов и займов , %

|

0,23

|

0,19

|

0,21

|

|

Доля кредиторской

задолженности перед поставщиками и подрядчиками, %

|

0,23

|

0,15

|

0,21

|

Стоимость функционирующего

собственного капитала рассчитаем по формуле (1.4):

СКф

= 243 / 5246*100 = 4,63% (2014 год)

СКф

= 321 / 5623,5*100 = 5,71% (2015 год)

СКф

= 315 / 6250,5*100 = 5,04% (2016 год)

Стоимость

заемного капитала, привлекаемая за счет краткосрочного банковского кредита рассчитаем

по формуле (1.5):

СБК = 12,5*

(1- 0,2 )/ (1 - 0,15) = 11,76% (2014 год)

СБК = 13* (1-

0,2 )/ (1 - 0,17) = 12,53% (2015 год)

СБК = 15* (1-

0,2 )/ (1 - 0,2) = 15% (2016 год)

Стоимость

заемного капитала, привлекаемая за счет долгосрочного банковского кредита рассчитаем

по формуле (1.5):

СБК = 7* (1-

0,2 )/ (1 - 0,08) = 6,09% (2014 год)

СБК = 8* (1-

0,2 )/ (1 - 0,09) = 7,03% (2015 год)

СБК = 8* (1-

0,2 )/ (1 - 0,15) = 7,53% (2016 год)

Стоимость

кредиторской задолженности поставщикам и подрядчикам

рассчитаем по формуле (1.7):

СК3пп = (32/3056)*(1- 0,2)*100 = 0,84% (2014 год)

СК3пп = (41/2877)*(1- 0,2)*100 = 1,14% (2015 год)

СК3пп = (65/4768)*(1- 0,2)*100 = 1,09% (2016 год)

Расчет средневзвешенной

стоимости капитала в 2014-2016 гг. представлен в таблицах 2.4-2.6.

Таблица 2.4 – Расчет средневзвешенной цены

капитала в 2014 году

|

Вид капитала

|

Доля в капитале (di)

|

Цена i,%

|

Цi × di

|

|

Собственный

капитал

|

0,32

|

4,63

|

1,48

|

|

Долгосрочные

кредиты и займы

|

0,21

|

6,09

|

1,28

|

|

Краткосрочные

кредиты и займы

|

0,23

|

11,76

|

2,70

|

|

Кредиторская

задолженность

|

0,23

|

0,84

|

0,19

|

|

Средневзвешенная

стоимость капитала

|

5,66

|

Таблица 2.5 – Расчет средневзвешенной цены

капитала в 2015 году

|

Вид капитала

|

Доля в капитале (di)

|

Цена i,%

|

Цi × di

|

|

Собственный

капитал

|

0,28

|

5,71

|

1,60

|

|

Долгосрочные

кредиты и займы

|

0,37

|

7,03

|

2,60

|

|

Краткосрочные

кредиты и займы

|

0,19

|

12,53

|

2,38

|

|

Кредиторская

задолженность

|

0,15

|

1,14

|

0,17

|

|

Средневзвешенная

стоимость капитала

|

6,75

|

Таблица 2.6 – Расчет средневзвешенной цены

капитала в 2016 году

|

Вид капитала

|

Доля в капитале (di)

|

Цена i,%

|

Цi × di

|

|

Собственный

капитал

|

0,28

|

5,04

|

1,41

|

|

Долгосрочные

кредиты и займы

|

0,29

|

7,53

|

2,18

|

|

Краткосрочные

кредиты и займы

|

0,21

|

15

|

3,15

|

|

Кредиторская

задолженность

|

0,21

|

1,09

|

0,23

|

|

Средневзвешенная

стоимость капитала

|

6,97

|

Как показывают данные таблиц

2.4-2.6, средневзвешенная цена капитала составила в 2014 году 5,66%, в 2015

году – 6,75%, а в 2016 году – 6,97%.

Значит, за 2014-2016 гг.

средневзвешенная стоимость капитала увеличилась и предприятию необходимо принимать

меры по ее снижению.

Заключение

Капитал организации является

показателем его рыночной стоимости. В этой роли выступает, прежде всего, собственный

капитал предприятия, определяющий объем его чистых активов, сформированных за счет

собственных средств. Вместе с тем, объем используемого предприятием собственного

капитала характеризует одновременно и потенциал привлечения им заемных средств.

Структура капитала – соотношение

долгосрочного заемного капитала и собственного капитала в долях или процентах. Традиционно

в мировой практике к структуре капитала относят веса собственного и долгосрочного

заемного капитала (долгосрочные обязательства). Оценка стоимости капитала - это

цена, которую платит предприятие за привлечение из различных источников.

Предприятие ООО «Ижсталь-ТНП»

основано в 2003 году в городе Ижевске Удмуртской республики. ООО «Ижсталь-ТНП» выпускает следующий ассортимент продукции:

топоры; ножовки; пилы; поковки; прочее.

Анализ структуры и

стоимости капитала показал, что финансирование деятельности предприятия в 2015

году на 28% обеспечено собственным капиталом и на 72% – заемным капиталом.

Финансирование деятельности предприятия в 2016 году на 27,7% обеспечено

собственным капиталом и на 72,3% – заемным капиталом. Средневзвешенная цена

капитала составила в 2014 году 5,66%, в 2015 году – 6,75%, а в 2016 году –

6,97%.

Значит, за 2014-2016

гг. средневзвешенная стоимость капитала увеличилась и предприятию необходимо

принимать меры по ее снижению. Наибольшая стоимость у краткосрочных кредитов и

займов, поэтому необходимо все усилия направить на их снижение.

В основном

краткосрочные кредиты и займы ООО «Ижсталь-ТНП» направлены на формирование

оборотных средств предприятия, а именно запасов сырья и материалов.

В

целях решения проблемы формирования и поддержания оптимального складского

запаса ООО

«Ижсталь-ТНП» мы предлагаем интеграцию программы «SIMPLE-System»

компании Genobium.com с учетной программой («1С: Предприятие 8») ООО

«Ижсталь-ТНП».

В

результате снижения краткосрочных кредитов и займов на 891 тыс. руб., средневзвешенная

цена капитала снизилась до 6,66%. Также отметим улучшение структуры капитала,

так как доля собственного капитала выросла до 0,29, доля краткосрочных кредитов

и займов снизилась до 0,22.