Пути повышения эффективности использования основных фондов

Содержание

Введение……………………………………………………………………………...3

Глава 1. Сущность, состав и структура основных фондов

1.1. Основные фонды: сущность, состав и структура……………………………...5

1.2. Стоимостная оценка, износ и амортизация основных

фондов………………10

Глава 2. Эффективность использования основных фондов

2.1. Показатели эффективности использования основных

фондов……………...18

2.2. Пути повышения эффективности использования

основных фондов……….22

Заключение.................................................................................................................26

Глава 3. Расчетная часть……………………………………………………………28

Список использованной литературы

Введение

Актуальность выбранной мной, темы

заключается в том, что залогом эффективного экономического развития любого

общества, является создание материально – технической базы, а поскольку

основные фонды являются такой базой, их величина и техническое состояние

характеризует уровень производительного потенциала предприятий, что является

одним из главных условий неуклонного повышения

эффективности производства.

В этой связи постоянный рост и

обновления производственного потенциала предприятий в части основных средств

является важнейшим условием обеспечения высокого технического и

технологического уровней современного производства рентабельной

производственно-хозяйственной деятельности предприятия.

Одной из главных задач каждого

современного предприятия является повышение эффективности и качества

общественного производства, а также значительное увеличение отдачи капитальных

вложений и основных фондов, являющихся материальной базой производства и

важнейшей составной частью производительных сил всей страны в целом.

Следует отметить, что основные

фонды, участвуя в процессе производства длительное время, постепенно

изнашиваются и переносят свою стоимость частями на изготовляемую продукцию,

выполняемые работы и услуги, сохраняя при этом натуральную форму.

Поскольку в современных условиях технического прогресса

происходит непрерывное улучшение техники, создание более высокопроизводительных

устройств и аппаратов, заменяющих прежнюю технику, для предприятия возникает

необходимость найти выгодные пути повышения эффективности использования

основных фондов.

Целью данной курсовой работы является

изучение путей повышения эффективности использования основных фондов

предприятия.

В связи с поставленной целью работы, можно

сформировать следующие задачи:

1) изучить сущность, состав и структуру основных

фондов, их виды, дать классификацию

2) изучить понятия стоимостной оценки, износа и

амортизации основных фондов

3) изучить показатели эффективности использования

основных фондов

4) определить пути повышения эффективности

использования основных фондов

Объектом исследования в данной

курсовой работе, является предприятие.

Предметом исследования курсовой работы

выступаютосновные фонды предприятия.

Глава 1. Сущность, состав и структура основных фондов

1.1.

Основные фонды: сущность,

состав и структура

Для осуществления деятельности предприятия

необходимо наличие таких факторов, как труд, капитал, земля и менеджмент.

Капитал является одним из важнейших

факторов и подразделяется на: основной и оборотный.

В состав основного капитала входят: основные

средства, т.е. основные фонды в стоимостном выражении; незавершенное строительство;

долгосрочные инвестиции.

Основные фонды занимают значительный объем

в основном капитале предприятий, поэтому эти понятия часто отождествляют между

собой. Так же они являются наиболее значимой составной частью имущества

предприятия.

Согласно системе бухгалтерского учета к

основным фондам относятся средства труда со сроком службы более двенадцати

месяцев и стоимостью (на дату приобретения), превышающей стократный размер

минимальной величины месячной оплаты труда за единицу[9].

Основные фонды – это средства труда,

участвующие в процессе производства длительное время, сохраняют свою форму,

обладают определенной стоимостью и переносят ее частично на создаваемую

продукцию, через механизм амортизации.

1) Основные производственные фонды - непосредственно участвуют

в процессе производства продукции, и постепенно переносят свою стоимость на

продукт посредством амортизации, пополняются за счет капитальных вложений. К

ним относятся силовое и производственное оборудование, передаточные устройства,

различные виды производственного транспорта и т.д.

2) Основные непроизводственные фонды – не участвуют в

процессе производства продукции,но необходимы для обслуживания данного

процесса, пополняются за счет прибыли предприятия. К ним относятся жилые дома,

детские и другие объекты культурно-бытового обслуживания трудящихся, которые

находятся на балансе предприятия, что показывает рисунок 1. Рис. 1.

Характер участия основных фондов в сфере материального производства

Рис. 1.

Характер участия основных фондов в сфере материального производства

Классификация основныхфондов по участию в

процессе производства делится на группы, что показано на рисунке 2.

Рис. 2. Классификация основных фондов по участию в

процессе производства

1.Здания – административные здания, хозяйственные

строения, а также здания и строения, в которых происходят процессы основных,

вспомогательных и подсобных производств. В растениеводстве к ним относятся

хранилища для продукции, техники, здания агрохимлаборатории и т.д.; в

животноводстве – животноводческие помещения, зоотехнические и ветеринарные

лаборатории, хранилища для продукции и др.

2. Сооружения – инженерно-строительные объекты,

которые необходимы для осуществления процесса производства: силосные башни,

парники, теплицы, крытые токи, оросительные и осушительные сооружения,

навозохранилища, дороги, мосты и др.

3. Передаточные устройства – водопроводная и

электрическая сеть, теплосеть, телефонные и телеграфные сети, газовые сети.

4. Машины и оборудование подразделяются на 4 группы:

·

силовые машины и оборудование,

включающие все виды электрических агрегатов и двигателей (трактора,

электродвигатели и т.д.);

·

рабочие машины и оборудование,

которые непосредственно воздействуют на предметы труда в процессе создания

продукта (сельскохозяйственные машины, машины для кормопроизводства, средства

механизации в животноводстве);

·

измерительные и регулирующие

приборы, лабораторное оборудование;

·

вычислительная техника.

5. Транспортные средства – все виды автомобилей,

гужевой и водный транспорт, прицепы, электрокары и т.п.

6. Производственный и хозяйственный инвентарь –

емкости для хранения жидких и сыпучих материалов, тара (фляги, бидоны и т.п.),

мебель, шкафы, пишущие машинки, множительные аппараты, противопожарный

инвентарь и др.

7. Рабочий скот – лошади, волы, верблюды.

8. Продуктивный скот – коровы, быки, свиноматки, козы,

овцематки.

9. Многолетние насаждения: плодовые, ягодные, чайные,

полезащитные.

10. Капитальные вложения по улучшению земель – затраты

по поверхностному улучшению земель сельскохозяйственного назначения.

11. Инструмент и прочие основные фонды – инструмент

стоимостью свыше 100 МРОТ и сроком службы более 1 года – капитальные затраты в

арендуемые основные средства.

В приведенной классификации не все элементы

играют одинаковую роль.Если здания и сооружения, как правило, обеспечивают

условия для производства, то машины и оборудование непосредственно участвуют в

создании продукции[7]. На этой основе (то есть в зависимости отспецифических

особенностей участия в процессе производства) основные фонды подразделяются на

две части: активную и пассивную, что показывает рисунок 3.

Рис. 3. Разделение основных фондов по степени участия в

процессе производства

Однако распределение элементов на активную и пассивную

части не одинаково для отраслей производства, и изменяется в соответствии с ее

спецификой.

Следует отметить, что доля активной части

может отличаться даже по аналогичным промышленным предприятиям одной отрасли,

так как их географическое размещение предопределяет стоимость капитального

строительства.

Так же основные фонды можно подразделить по

принадлежности на собственные и привлеченные (арендованные), а по характеру

использования - на действующие, недействующие (снятые с эксплуатации в

результате физического и морального износа); вновь приобретенные, готовые к

установке (требующие монтажа),по особенностям залоговых или страховых операций

посколькудвижимые внеоборотные активы могут быть изъяты в залог или заклад в

целях обеспечения возвратности заемных средств (средства транспорта, машины и

оборудование и т.п. )

Соотношение (в процентах) отдельных групп

основных фондов представляет собой структуру основных фондов. Структура

различается по сферам, секторам и отраслям экономики.

Существуют такие структуры как:

отраслевая, технологическая, производственная, возрастная и др.

Под производственной структурой понимается

соотношение различных групп основных производственных фондов по

вещественно-натуральному составу в их общей среднегодовой стоимости. Наиболее

эффективна та структура, где больше удельный вес активной части основных

производственных фондов. Это связано с тем, что объем выпуска

продукции,производственная мощность предприятия и др. показатели работы

предприятия зависят от величины активной части основных производственных фондов[15].

Технологическая структура основных

производственных фондов характеризует их распределение по структурным

подразделениям предприятия в процентном выражении от их общей стоимости. Например,

как доля отдельных видов станков в общем количестве станочного парка.

Возрастная структура основных

производственных фондов характеризует их распределение по возрастным группам

(до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет).

Структура

основных фондов не может быть одинаковой для предприятий различных отраслей.

Это объясняется, прежде всего, спецификой самих отраслей, технической

оснащенностью предприятия, уровнем специализации, концентрации и

кооперирования, географическим размещением и прочими особенностями[16].

1.2.

Стоимостная оценка, износ и

амортизация основных фондов

Стоимостная оценка основных фондов — это

денежное выражение их стоимости. Объекты основных фондов учитываются прежде

всего в натуральной форме при ежегодной инвентаризации имущества предприятия.

Учет в натуральном измерении необходим для определения технического состава

фондов, уточнения производственных мощностей, составления баланса оборудования.

Для учета динамики движения различных

групп фондов, определения степени износа, начисления амортизации фондов производится

универсальная денежная оценка. При проведении оценки основных средств принято

различать четыре вида их стоимости.

Первоначальная стоимость основных фондов включает

фактические затраты на их сооружение или приобретение, расходы на доставку и

установку, за исключением налога на добавленную стоимость и иных возмещаемых

налогов (кроме случаев, предусмотренных законодательством РФ). Если основные

средства внесены участниками в счет вклада в уставный капитал хозяйственного

общества или складочный капитал хозяйственного товарищества, то их

первоначальной стоимостью признается денежная оценка, согласованная участниками

(учредителями). Если основные средства получены предприятием безвозмездно, то

первоначальной стоимостью считается их рыночная стоимость на дату

оприходования.

Восстановительная стоимость – стоимость

воспроизводства основных фондов в современных условиях. Она определяется путем

переоценки исходя из реально сложившихся условий - уровня цен, тарифов,

расценок и т.п. [6].

Ликвидационная стоимость — стоимость

реализации изношенных или выведенных из эксплуатации отдельных объектов

основных фондов.

Остаточная стоимость - соответствует

первоначальной стоимости за вычетом суммы износа, образовавшемуся к этому

периоду времени. Иначе говоря, это та часть стоимости основных фондов, которая

не перенесена на стоимость изготовляемой продукции. Остаточная стоимость

позволяет судить о степени изношенности основных фондов, планировать их

обновление и ремонт.

В современных условиях при высоком уровне

инфляции как никогда ранее возникает необходимость периодической переоценки

основных фондов иопределения их восстановительной стоимости, соответствующей

реальным экономическим обстоятельствам.

Переоценка основных фондов — это

определение реальной стоимости основных фондов организаций на современном этапе

становления рыночной экономики и создания предпосылок для нормализации

инвестиционных процессов в стране. Переоценка позволяет получить объективные

данные об основных фондах, их общем объеме, отраслевой структуре,

территориальном разделении и техническом состоянии.Переоценка основных фондов

осуществляется с помощью двух основных методов:

·

Путем индексации их балансовой

стоимости;

·

Путем прямого пересчета балансовой

стоимости применительно к ценам, складывающимся на 1 января очередного года.

С помощью этих методов можно достигнуть

единообразной оценки основных фондов промышленности в соответствии с

современной стоимостью их восстановления, что позволяет точнее установить

оптовые цены на средства производства, и кредитования капитальных вложений.

Переоценка имущества, переданного в

лизинг, осуществляется юридическим лицом, на балансе которого учитывается это

имущество. Стоимость земельных участков и объектов природопользования

переоценке не подлежит.

Поскольку, находящиеся на предприятиях

основные фонды постепенно изнашиваются, различают физический (материальный) и

моральный (экономический) износ.Факторы, определяющие износ основных фондов,

представлены на рисунке 4.

Рис. 4 Факторы,

определяющие износ основных фондов

Рис. 4 Факторы,

определяющие износ основных фондов

Износ

– это уменьшение стоимости объекта, обусловленное действием ряда факторов,

среди которых выделяют ухудшение физического состояния, а также функциональное

и экономическое устаревание[17].

Физический износ означает материальный износ основных

производственных фондов под воздействием процесса труда или сил природы

(стирание рабочих органов, коррозия металлических частей и конструкций, гниение

деревянных частей, выветривание и т.п.). Физический износ основных фондов

происходит в процессе их использования или бездействия. Общее этих видов износа

состоит в том, что основных фондов теряют во времени свои технико-экономические

свойства. Отличие состоит в процессе возмещения стоимости:

1)

физический износ первого вида возмещается за счет перенесения стоимости основных

фондов на изготавливаемый продукт;

2) второй

вид износа означает потери.

Физический

износ основных производственных фондов находится в прямой зависимости от

нагрузки, качества ухода, уровня организации производства, квалификации рабочих

и других факторов.Физический износ может быть определен двумя способами:

1)

Физический износ по сроку службы

определяется по формуле:

,

,

где И1ф -

размер физического износа, %;

Тф, Тн -

фактический и нормативный сроки службы объекта основных средств, лет;

Л -

ликвидационная стоимость в процентах от балансовой стоимости, %.

2)

По данным обследования

технического состояния. При этом определяютфизический износ отдельных

конструктивных элементов, а затем определяют средневзвешенный процент износа в

целом по объекту:

И2ф=(∑fi*ii)/Fп

где И2ф –

размер физического износа основных фондов в процентах при техническом

обследовании;

fi -

стоимость i-го конструктивного элемента, руб.;

ii - %

физического износа i-го конструктивного элемента;

Fп -

первоначальная стоимость объекта основных фондов, руб.

Моральный износ проявляется в

потере экономической эффективности и целесообразности использования основных

фондов до истечения срока полного физического износа. Моральный износ бывает

двух видов. Первый вид — уменьшение стоимости машин или оборудования вследствие

удешевления их воспроизводства в современных условиях[3].В этом случае

относительная величина морального износа рассчитывается по формуле:

где И1м –

моральный износ первой формы, %;

Fп -

первоначальная стоимость основных фондов, руб.;

Fв -

восстановительная стоимость основных фондов, руб.;

Моральный

износ второго вида обусловлен созданием и внедрением в производство более

производительных и экономичных видов машин и оборудования. Моральный износ

второго вида может быть частичным и полным, а также иметь скрытую форму. Он

определяется по формуле:

где И2м

– моральный износ второй формы, %;

Пн, Пс -

производительность новых и морально устаревших основных фондов.

Следует отметить, чтов современных условиях

технологического прогресса ускорились темпы морального старения машин и

оборудования. Отсюда необходимость их постоянной замены.Возмещение износа

основных фондов осуществляется на основе амортизации.

Амортизация - это метод включения по частям стоимости

основных фондов в течение срока их службы в затраты на производимую ими

продукцию в целях накопления средств для полного восстановления фондов.

Амортизационные отчисления являются частью постоянных

издержек производства и соответствуют степени износа основных производственных

фондов.

Часть суммы от реализации продукции, соответствующая

перенесенной стоимости фондов, поступает в амортизационный фонд, в котором

происходит накопление денежных средств до величины, соответствующей

первоначальной стоимости основных фондов.

Амортизационный фонд – сумма накопленных денег,

которая должна использоваться для приобретения новых основных фондов взамен

изношенных, т. е. происходит восстановление основных фондов.

Величина

амортизационных отчислений определяется следующими методами:

1)

Линейный метод - вся сумма амортизации

начисляется равномерно по

годам и

определяется исходя из первоначальной стоимости основных фондов.

Недостаток

метода заключается в том, что в течение срока службы оборудования бывают его

простои, поломки и неполная загрузка.Линейному методу соответствуют данные

формулы:

, Аj =Фп

*На/100

, Аj =Фп

*На/100

гдеНа – норма

амортизации (в %);

Тп.и

– срок полезного использования объекта основных средств;

Аj –сумма амортизации

за j-тый год;

Фп – первоначальная

стоимость объекта основных фондов.

2)

Нелинейные методы

·

Способ уменьшаемого остатка

,

, ,

,

где Фо - остаточная

стоимость объекта –сумма амортизации за предыдущие годы;

kу - коэффициент

ускорения. Он не может быть выше трех, при этом его могут применять любые

организации к любым объектам основным фондам.

· Способ списания стоимости по сумме чисел лет полезного

использования

,

,

где i– сумма чисел лет

срока службы объекта.

В числителе – число

лет, остающихся до конца срока службы объекта основных фондов.

· Способ списания стоимости пропорционально объему

продукции.

где Qф–фактический

объем продукции в натуральном выражении, выпущенной за j-тый год;

Qн – предполагаемый

объем продукции в натуральном выражении за весь срок службы оборудования.

Амортизационные отчисления

производятся только на полное восстановление, исходя из годовой нормы

амортизации, рассчитываемой по выражению:

,

,

где На – годовая норма амортизации основных средств,

руб.;

Фп - первоначальная стоимость основных средств, руб.;

Л – ликвидационная стоимость основных средств, руб.;

Д – стоимость демонтажа ликвидируемых основных

средств, руб.;

Та - амортизационный период (срок полезного

использования), лет.

Кроме вышеперечисленных

методов, в целях усиления заинтересованности предприятий в ускоренном

обновлении основного капитала также разрешена ускоренная амортизация активной

части основных фондов.

При введении ускоренной

амортизации предприятия применяют равномерный метод ее начисления, при этом в

первый год эксплуатации на издержки списывается до 50 % стоимости объекта

основных фондов.

Преимущества ускоренной

амортизации можно рассматривать в двух аспектах:

1) более быстрое

воспроизводство основных фондов;

2) снижение налогового

пресса для предприятия.

В заключении первой главы, я

хотела отметить следующее:

Основные фонды – это огромное количество

средств труда, которые подразделяются по ряду признаков. Можно сказать, что

наиболее важным является разделение основных фондов на активную и пассивную

части, поскольку состояние и технический уровень активной части основных фондов

влияет на все предприятие: на качество и объем продукции, на ее себестоимость,

на доходы предприятия и его место на рынке.

Полное или частичное

устранение физического износа является направлением формирования технических

резервов роста производительности труда.

А устраненение морального

износа является невозможным, поскольку он увеличивается в процессе

эксплуатации, из – за технологического прогресса, который способствует

появлению новых современных аналогов оборудования, более производительных и

экономичных.

Предприятие должно уделять

особое внимание состоянию основных производственных фондов, производить должный

уход за объектами основных производственных фондов, устранять физический износ

и не допускать морального износа, что в современных условиях технического

прогресса крайне сложно.

Глава

2. Эффективность использования основных фондов

2.1. Показатели эффективности

использования основных фондов

Управление основными средствами

предприятия — это процесс формирования основных фондов, их постоянный учет и

своевременная оценка. Еще одним элементом управления основными фондами является

исследование и повышение эффективности их использования, что, в свою очередь,

реализуется путем расчета системы показателей использования основных средств на

предприятии.

Эффективность использования основных фондов определяется с помощью

системы показателей, подразделяемых на обобщающие и частные. Первые

характеризуют эффективность использования всей совокупности основных фондов,

вторые — отдельных элементов основных фондов[13].

К обобщающим показателям, характеризующим

эффективность использования всей совокупности основных фондов, относятся

показатели фондоотдачи, фондоёмкости, рентабельности основных производственных

фондов, а также фондовооруженности работников[5].

Фондоотдача показывает отдачу в виде

выпуска или реализации продукции от использования каждого рубля основных

производственных фондов. Определяется по формуле:

,

,

где,ТП – объем производства товарной продукции, в

руб.;

Фсг – среднегодовая стоимость основных

производственных фондов.

Чем выше показатель фондоотдачи, тем более эффективно

используются основные фонды.

Фондоемкость – показатель обратный фондоотдаче.

Которая показывает величину основных производственных фондов, приходящуюся на

один рубль товарной или реализованной продукции.Определяется по формуле:

,

,

Чем ниже показатель фондоемкости, тем более эффективно

используются основные производственные фонды.

Фондовооруженность труда показывает

стоимость основных фондов, приходящихся на одного работника. Определяется по

формуле:

,

,

где, Ч – среднесписочная численность промышленно-производственного

персонала за год.

Техническая вооруженность труда (Fв.тех):

Fв.тех.=Fакт/Чппп

где Fакт – среднегодовая стоимость активной части ОПФ.

Рентабельность производства характеризует

величину балансовой прибыли приходящейся на один рубль производственных фондов.

Определяется по формуле:

,

,

где ,П– балансовая прибыль;

Чем выше показатель рентабельность производства, тем

более эффективно используются основные фонды.

Критерий эффективности использования ОПФ

на предприятии (Ээф). Показывает, сколько процентов прироста производительности

труда приходится на 1% прироста фондовооруженности труда:

Ээф=∆ПТ/∆Fв

где DПТ – темп прироста производительности труда за

период, %;

DFв – темп прироста фондовооруженности труда за

период, %.

Обобщающие показатели эффективности

использования основных фондов дополняются частными показателями, которые

подразделяются на показатели экстенсивного и интенсивного использования основных

фондов[5].

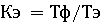

Коэффициент экстенсивного использования

оборудования характеризует использование оборудование по времени. Определяется

по формуле:

,

,

где: Тф, Тэ – соответственно фактический и эффективный

фонд времени работы оборудования.

Коэффициент интенсивного использования

оборудования характеризует использование оборудование по мощности. Определяется

отношением фактического объема производства продукции (Qтп) к максимально

возможному (Qмах):

Интегральный коэффициент загрузки

оборудования характеризует в целом использование оборудование. Определяется

произведением коэффициентов экстенсивного и интенсивного использования

оборудования:

Коэффициент сменности работы оборудования определяется

по формуле:

,

,

где: N1, N2, N3 – соответственно количество

оборудования, работающее только в первую, вторую и третью смены;

Nуст – общее число установленного оборудования.

К показателям использования

производственных площадей относятся:

·

съем продукции с одного метра

квадратного производственной площади

·

производственная площадь,

приходящаяся на единицу установленного оборудования.

Коэффициент загрузки оборудования –

отношение коэффициента сменности работы к плановой сменности оборудования

(Кпл):

Кзагр =Ксм/Кпл

Съем продукции с м2 производственной

площади определяется по формуле:

,

,

где Fпр – производственная площадь предприятия, м2.

Производственная площадь, приходящаяся на один станок,

определяется отношением:

.

.

Данный показатель сравнивается с нормативным значением

(Fн). Если фактическое значение показателя больше нормативного, то это

свидетельствует о неэффективном использовании производственной площади.

Так же есть показатели технического

состояния основных фондов и показатели их движения .

2.2. Пути повышения эффективности

использования основных фондов

Объекты основных фондов составляют основу

любого производства, в ходе которого создается продукция, а также оказываются

услуги и выполняются работы. Конечные результаты деятельности хозяйствующего

субъекта во многом зависят от их количества, стоимости, качественного

состояния, эффективности использования. Именно поэтому проблема повышения

эффективности использования основных фондов является столь важной для любого

предприятия[18].

Одной из наиболее важных задач развития

промышленности является обеспечение производства, прежде всего за счет

повышения его эффективности и более полного использования внутрихозяйственных

резервов.

Все резервы повышения эффективности

использования основных производственных фондов и мощностей можно свести к двум

группам резервов — интенсивным и экстенсивным — в соответствие с показателями.

При этом важно помнить, что в каждой отрасли возможности реализации резервов

будут разными и требуют глубокого знания специфики отрасли[18].

Интенсивность использования основных

фондов повышается путем совершенствования технологических процессов.

Экстенсивность использования основных

фондов предполагает увеличение времени работы действующего оборудования.

Для повышения интенсивного показателя

необходимо:

1. Внедрить достижения современного

научно-технического развития и в первую очередь для их осуществления

безотходных, ресурсосберегающих технологий и техники[18].

2. Заменить действующие устаревшие

оборудования на новые, которое будет более производительным и экономичным для

организаций[19].

3. Повысить степень загрузки оборудования

в единицу времени[11].

Для повышения экстенсивного показателя

необходимо:

1. Уменьшение простоев оборудования,

за счет сокращения и ликвидации внутрисменных простоев оборудования путем

повышения качества ремонтного обслуживания оборудования; своевременного

обеспечения основного производства рабочей силой, сырьем, топливом,

полуфабрикатами; сокращения целодневных простоев оборудования[11].

2. Увеличение количества и удельного

веса действующего оборудования в составе оборудования находящегося на

предприятии.

Можно сказать, что интенсивное улучшение

наиболее сложно и является долгосрочной программой требующей капитальных

вложений, а экстенсивное улучшение не требует значительных финансовых вложений

и может быть выполнено в короткие сроки

Повышение этих показателей может

происходит благодаря росту фондоотдачи. Для роста фонда отдачи можно выделить

такие направления как:

1. Повышения качества сырья. Под

этим понимается то, что увеличивается содержания полезных веществ в сырье и его

технологичность. Когда качество сырья повышается, выход товарной продукции

увеличивается, а при тех же действующих основных производственных фондов неизбежно

увеличивается фондоотда[18].

2. Уменьшить потери полезных

веществ в отбросах и отходах. Утилизация промышленных отходов и отбросов

позволяет увеличить объемы продукции до 20 %, а фондоотдачу до 10–15 % [18].

3. Увеличение доли активной части основных

фондов

Одной из главных причин, ухудшающих

показатель фондоотдачи, является медленное освоение вводимых в действие

предприятий.

В промышленности важным направлением

улучшения использования оборудования является повышение сменности использования

оборудования. Повышение коэффициента сменности работы оборудования до 1,75-1,8

позволит увеличить производство продукции с единицы оборудования примерно на

25%.

Сокращении времени внутрисменных простоев

оборудования, которые на ряде промышленных предприятий достигают 15-20% всего

рабочего времени, можно добиться за счет исключениядефицита рабочей силы.

Также, важнейшим условием повышения

сменности является механизация и автоматизация производственных процессов, и в

первую очередь во вспомогательных производствах, так как это позволяет

перевести людей с тяжелых немеханизированных работ на квалифицированные работы

во второй смене.

Существенно важным является

совершенствование структуры основных производственных средств. Поскольку

увеличение выпуска продукции достигается только в ведущих цехах, важно повышать

их долю в общей стоимости основных средств. Увеличение основных средств

вспомогательного производства ведет к росту фондоемкости продукции, так как

непосредственного увеличения выпуска продукции при этом не происходит. Но без

пропорционального развития вспомогательного производства основные цеха не могут

функционировать с полной отдачей. Поэтому установление оптимальной

производственной структуры основных средств на предприятии – важнейшее направление

улучшения их использования [4].

Любой комплекс мероприятий по улучшению

использования производственных мощностей и основных фондов, разрабатываемый во

всех звеньях управления промышленностью, должен предусматривать обеспечение

роста объемов производства продукции прежде всего за счет более полного и

эффективного использования внутрихозяйственных резервов и путем более полного

использования машин и оборудования, повышения коэффициента сменности,

ликвидации простоев, сокращения сроков освоения вновь вводимых в действие

мощностей.

В заключении второй главы я хотела бы

отметить следующее:

Для повышения эффективности использования

основных средств, требуется разработка и реализация целевых программ по

развитию производства.

Перевооружение, повышение темпов

обновления основных фондов включаются в интенсивный путь использования основных

фондов. Данный путь на улучшение использования основных фондов предполагает

повышение степени загрузки оборудования в единицу времени, а поскольку это

может быть достигнуто при модернизации оборудования, требуются определенные

капитальные вложения. Работа при оптимальном режиме технологического процесса

обеспечивает увеличение выпуска продукции без изменения состава основных

фондов, без роста численности работающих и при снижении расхода материальных

ресурсов на единицу продукции.

Так же важным условием повышения

экономической эффективности использования основных средств является

совершенствование их структуры.

Структура основных средств

производственных предприятий определяется экономическими и природными

условиями, специализацией, а также общим уровнем развития материально –

технической базы. Соблюдение определенных пропорций между элементами основных

фондов, обусловленных их ролью в производстве – одно из основных условий

эффективного функционирования предприятия.

Заключение

Основные фонды это одна из главных составляющих, без которой не может

обойтись не одно предприятие. Они характеризуют материальную базу и определяют

технический уровень производства.

Основные фонды классифицируются по большому ряду признаков. Особое

внимание уделяется классификации основных средств на активную и пассивную

часть. Увеличение доли активной части основных средств способствует повышению

показателей выпуска продукции и экономической эффективности деятельности

предприятия.

Улучшение использования основных фондов в значительной степени зависит от

квалификации кадров, особенно от мастерства рабочих, обслуживающих машины,

механизмы, агрегаты.

В процессе использования основные фонды постепенно выходят из строя, что

отражается понятиями износа и амортизации, кроме того, износ можно частично

компенсировать проведением своевременных ремонтных мероприятий.

Снижение стоимости средств производства, и в первую очередь их активной

части, происходит особенно интенсивно под воздействием научно-технической

революции. В современных условиях научно-технического прогресса активно влияет

на сокращение срока морального износа. В среднем моральный износ активной части

средств труда колеблется от трёх до семи лет.

Важный путь повышения эффективности использования основных фондов -

уменьшение количества излишнего оборудования и быстрое вовлечение в

производство неустановленного оборудования. «Омертвление» большого количества

средств труда снижает возможности прироста производства, ведет к прямым потерям

овеществленного труда вследствие их физического и морального износа, ибо после

длительного хранения оборудование часто приходит в негодность.

Снижение трудоёмкости продукции, роста производительности можно

достигнуть различными способами. Наиболее важные из них - механизация и

автоматизация производства, разработка и применение прогрессивных,

высокопроизводительных технологий, замена и модернизация устаревшего

оборудования.

Проводя курс на развитие специализации действующих предприятий, следует

иметь в виду, что это упрощает их производственную структуру, высвобождает

рабочую силу из вспомогательных и обслуживающих подразделений, комплектует тем

самым вторые смены основных цехов и повышает коэффициент сменности.

Важнейшим условием повышения сменности является механизация и

автоматизация производственных процессов, и в первую очередь во вспомогательных

производствах, так как это позволяет перевести людей с тяжелых

немеханизированных работ на квалифицированные работы во второй смене.

Исходя из выше сказаного повышение эффективности использования основных

фондов осуществляется за счет более быстрого освоения новых мощностей,

повышения сменности работы машин и оборудования, совершенствования организации

материально-технической базы, ремонтной службы, повышения квалификации рабочих,

технического перевооружения предприятий, модернизации и проведения

организационно-технических мероприятий.

Глава 3. Расчетная часть

Расчетная часть представляет собой одну сквозную задачу, которая включает

в себя множество отдельных расчетов конечные результаты которых являются

плановыми показателями работы условного предприятия.

Раздел 1. Организационно-управленческая структура. Кадры предприятия.

1.1.Расчет трудоемкости всего планируемого объема продукции.

Таблица 1

|

Наименование

изделия

|

Планируемый объем (шт.)

|

Трудоемкость

1 шт. (чел./дн.)

|

Трудоемкость

планируемого объема (чел./дней)

|

|

1

|

2

|

3

|

4

|

|

Группа А:

|

|

|

|

|

Изделие 1

|

11000

|

1,94

|

21340

|

|

Изделие 2

|

9 500

|

3,62

|

28960

|

|

Группа Б:

|

|

|

|

|

Изделие 3

|

8 000

|

2,84

|

26980

|

|

Изделие 4

|

10 000

|

4,24

|

42400

|

|

Изделие 4

|

13 000

|

0,88

|

11440

|

|

Итого:

|

131120

|

1.2.

Расчет средней продолжительности рабочего периода одного рабочего

в планируемом году

Таблица 2

|

Календарный фонд рабочего времени

365 чел./дней

|

|

Праздничные и выходные

113 чел./дней

|

|

Табельный фонд рабочего времени252 чел./дней

|

|

Очередной отпуск24,3 чел./дней

|

|

Максимально возможный фонд 227,7 чел./дней

|

|

Неявки, разрешенные законом12,3 чел./дней

|

|

Явочный фонд рабочего времени215,4 чел./дней

|

|

Потери рабочего времени 1,8 чел./дней

|

|

Средняя продолжительность рабочего периода одного

рабочего 213 чел./дней

|

1.3Расчет численности персонала.

Производственные

работники:

1. Численность основных

производственных рабочих (Чор)

Чор= 131120/213,6=614 чел.

2. Численность вспомогательных и

обслуживающих рабочих (Чвр)

Чвр = 614 * 0,1 = 62 чел.

3. Численность рабочих (Чр)

Чр = 614 + 62 = 676 чел.

4. Численность руководителей,

специалистов, служащих, МОП, ОХР (Чрс)

Чрс=676 * 0,2 = 135 чел.

в том числе АУП в цехах (Чрсц)

Чрсц = 135 * 0,3 = 41 чел.

АУП в отделах и службах завода

(Чрсз)

Чрсз = 135 * 0,7 = 95 чел.

Раздел 2. Основные производственные фонды

предприятия

2.1 Расчет среднегодовой стоимость

Таблица 5

|

Вид ОПФ

|

Стоимость на начало года, руб.

|

Ввод

|

Выбытие

|

Среднегодовая стоимость руб.

|

|

на сумму руб.

|

дата

|

на сумму, руб.

|

дата

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Здание многоэтажное

|

24840200

|

18560000

|

3

|

8450000

|

12

|

2103020000

|

|

Здание одноэтажное

|

2400340

|

1350000

|

10

|

320000

|

2

|

3472006

|

|

Дымовая труба каменная

|

248000

|

194000

|

7

|

85000

|

3

|

339916

|

|

Забор каменный

|

1200800

|

4

|

113000

|

10

|

1423300

|

|

Котельная установка с оборудованием

котельной

|

820300

|

524000

|

6

|

250600

|

2

|

1040533,33

|

|

Металлорежущие станки с массой до 10 т.

|

393600

|

216000

|

11

|

58000

|

7

|

557766,67

|

|

Роботизированные технологические

комплексы

|

50480

|

45700

|

8

|

14580

|

4

|

76086,67

|

|

Прессы механические с массой до 30 т.

|

7680

|

4200

|

8

|

1900

|

2

|

10163,33

|

|

Насос центробежный

|

17720

|

12600

|

5

|

5600

|

4

|

21103,33

|

|

Скип для измерения механических

величин и параметров

|

24750

|

13250

|

10

|

3450

|

4

|

34641,67

|

|

Приборы для измерения шероховатости и

отклонений от формы

|

26700

|

15400

|

9

|

9800

|

6

|

33350,00

|

|

Персональные компьютеры

|

844800

|

526300

|

4

|

150800

|

3

|

982533,33

|

|

Автомобили с грузоподъемностью 1.5

тонны

|

581000

|

320200

|

9

|

145000

|

3

|

784900

|

|

прицепы с массой до 8 т

|

85600,00

|

81200,00

|

6

|

79450,00

|

9

|

66612,50

|

|

Итого

|

194400

|

2.2 Расчет суммы годовых амортизационных

отчислений

Таблица 6

|

Вид ОПФ

|

Среднегодовая стоимость, руб.

|

Срок полезного использования

|

Норма амортизации, %

|

Амортизационные отчисления

|

|

Здание многоэтажное

|

2

|

3

|

4

|

5

|

|

Здание одноэтажное

|

21030200,00

|

25

|

0,04

|

841208,00

|

|

Дымовая труба каменная

|

3472006,67

|

20

|

0,05

|

173600,33

|

|

Забор каменный

|

339916,67

|

10

|

0,1

|

33991,67

|

|

Котельная установка с оборудованием котельной

|

1423300,00

|

8

|

0,125

|

177912,50

|

|

Металлорежущие станки с массой до 10 т.

|

1040533,33

|

4

|

0,25

|

260133,33

|

|

Роботизированные технологические комплексы

|

557766,67

|

6

|

0,17

|

92961,11

|

|

Прессы механические с массой до 30 т.

|

76 086,67

|

5

|

0,2

|

15217,33

|

|

Насос центробежный

|

10 163,33

|

8

|

0,125

|

1270,42

|

|

Скип для измерения механических величин и

параметров

|

21 103,33

|

2

|

0,5

|

10551,67

|

|

Приборы для измерения шероховатости и отклонений

от формы

|

34641,67

|

4

|

0,25

|

8660,42

|

|

Персональные компьютеры

|

33350,00

|

3

|

0,33

|

11116,67

|

|

Автомобили с грузоподъемностью 1.5 тонны

|

982533,33

|

3

|

0,33

|

327511,11

|

|

прицепы с массой до 8 т

|

784900,00

|

7

|

0,14

|

112128,57

|

|

Здание многоэтажное

|

243816,67

|

5

|

0,2

|

48763,33

|

|

Итого:

|

2115026,46

|

Раздел 3.Оборотные фонды предприятия

3.1 Расчет прямых материальных затрат на производство всего

планируемого объема продукции

Таблица 7

|

Наименование

изделия

|

Материальныезатраты

на единицу по отдельным статьям

|

Основная

и дополнительная заработная плата, в руб. до 0,01

|

Отчисления

на социальные нужды в руб. до 0,01

|

Материальные

затраты на единицу, в руб. до 0,01

|

Планируемый

объем продукции, в шт.

|

Материальные

затраты на весь объем, в руб.

|

|

Основные

и вспомогательные материалы

|

Электроэнергия

на техноло-гические цели

|

Полуфабрикаты

и комплектующие изделия

|

МБП

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Группа

А

|

|

Изделие

1

|

203,85

|

10,64

|

153,87

|

35,20

|

634,40

|

190,31

|

403,57

|

11000

|

4439250,20

|

|

Изделие

2

|

162,32

|

12,86

|

92,80

|

110,40

|

1183,74

|

355,12

|

378,37

|

8000

|

3026953,60

|

|

Группа

Б

|

|

Изделие

3

|

221,64

|

6,10

|

189,05

|

36,82

|

928,68

|

278,60

|

453,60

|

9500

|

4309243,70

|

|

Изделие

4

|

212,01

|

6,87

|

106,45

|

55,52

|

1386,48

|

415,94

|

380,84

|

10000

|

38084390

|

|

Изделие

5

|

135,72

|

3,59

|

119,30

|

57,69

|

287,76

|

86,33

|

316,28

|

13000

|

4111584,10

|

|

Итого:

|

19695470,60

|

3.2 Расчет средней величины запасов материальных средств

1. Расчет

однодневного расхода:

· Основные

и вспомогательные материалы

(935,5383*51500)/360 =133833,95

· Покупные

полуфабрикаты и комплектующие изделия

(661,4342*51500)/360 = 94621,84

·

МБП (295,6193*51500)/360 = 42289,98

2.

Расчет величины разовых поставок:

· Основные

и вспомогательные материалы

133833,95*5 = 669169,76

· Покупные

полуфабрикаты и комплектующие изделия

94621,84*10 = 946218,37

·

МБП42289,98*15 = 634349,74

3.

Расчет однодневного расхода.

· Основные

вспомогательные материалы

669169,76/2 = 334584,87

·Покупные

полуфабрикаты и комплектующие изделия

946218,37/2 = 473109,19

·МБП

634349,74/2 = 317174,87

Итого по пункту 3:

334584,87+473109,18+317174,87 = 1124868,94

Раздел №4. Смета затрат на производство всего планируемого объема

продукции

Таблица 8

|

Прямые затраты

|

Сумма, руб.

|

Косвенные затраты

|

Сумма, руб.

|

Сумма затрат

|

|

1

|

2

|

3

|

4

|

5

|

|

1.Мат. затраты, непосредственно

связанные с изготовлением продукции.

|

4439250,2

3026953,6

4309243,7

3808439

4111584,1

|

1.Мат. затраты, связанные

с

процессом

управления и

обслуживания.

|

Общепроизв

|

Общехоз.

|

|

|

221962,51

151347,68

215462,19

190421,95

205579,21

|

443925,02

302695,36

430924,37

380843,9

411158,41

|

|

Итого:

|

19695470,60

|

|

984773,53

|

1969547,06

|

22649791,19

|

|

2. Основная и дополнительная

заработная плата производственным рабочим.

|

6978180

9469920

8822460

13864800

3740880

|

2. Основная и доп.

з/п работников, не связанных с производственным процессом.

|

6150876,404

|

9120000

|

|

|

Итого:

|

42876240

|

|

15270876,40

|

58147116,40

|

|

3.Отчисления на

социальные нужды.

|

2093454

2840976

2646738

4159440

1122264

|

3.Отчисления на социальные нужды.

|

1845262,921

|

2736000

|

|

|

Итого

|

12862872

|

|

4581262,92

|

17444134,92

|

|

4.Амортизация ОПФ

занятых непосредственно в производстве.

|

260133,33

92961,11

15217,33

1270,41

10551,67

8660,42

11116,67

327511,11

112128,57

|

4.Амортизация ОПФ не занятых

непосредственно

в производстве.

|

841208,00

|

|

|

173600,33

|

|

33991,67

|

|

177912,50

|

|

Итого

|

839550,63

|

|

1226712,50

|

2286263,12

|

|

|

5.Прочие затраты

|

220000

|

|

|

Итого

|

76274133,23

|

100527305,64

|

|

Итого

|

|

100527305,64

|

Раздел 5. Проектно-плановая

калькуляция

Таблица 9

|

Все по группам а и б

|

Все по группе б

|

Изделие 5

|

Изделие 4

|

Изделие 3

|

Группа б

|

Все по группе а

|

Изделие 2

|

Изделие 1

|

Группа а

|

1

|

Наименование

изделия

|

|

935,54

|

569,37

|

135,72

|

212,01

|

221,64

|

|

366,17

|

162,31

|

203,85

|

|

2

|

Основные и вспомогательные материалы

|

Прямые затраты на единицу по отдельным статьям, руб.

до 0,01

|

|

40,07

|

16,57

|

3,59

|

6,87

|

6,10

|

23,50

|

12,86

|

10,65

|

3

|

Электроэнергия на технологические цели

|

|

661,43

|

414,77

|

119,27

|

106,45

|

189,05

|

246,67

|

92,80

|

153,87

|

4

|

Покупные полуфабрикаты и комплектующие

изделия

|

|

295,62

|

150,02

|

57,69

|

55,52

|

36,82

|

145,60

|

110,40

|

35,20

|

5

|

МБП

|

|

4421,04

|

2602,92

|

287,76

|

1386,48

|

928,68

|

1818,12

|

1183,74

|

634,38

|

6

|

Основная и дополнительная заработная

плата основным и производственным рабочим

|

|

1326,31

|

780,88

|

86,33

|

415,94

|

278,60

|

545,44

|

355,12

|

190,31

|

7

|

Отчисления на социальные нужды

|

|

7680,01

|

4534,52

|

690,36

|

2183,27

|

1660,89

|

3145,49

|

1917,23

|

1228,26

|

8

|

Итого прямых затрат на единицу, руб.

до 0,01

|

|

75434582,60

|

46585848,80

|

8974728,10

|

21832679,00

|

15778441,70

|

28848733,80

|

15337849,60

|

13510884,20

|

9

|

Итого прямых затрат на весь

планируемый объем руб.

|

|

839550,62

|

517483,84

|

73249,38

|

271483,72

|

172750,73

|

322066,78

|

185428,50

|

136638,27

|

10

|

Затраты на содержание и эксплуатацию

оборудования, руб.

|

|

86,56

|

50,96

|

5,634

|

27,14

|

18,18

|

35,60

|

23,17

|

12,42

|

11

|

Затраты на содержание и эксплуатацию

оборудования на единицу, руб. до 0,01

|

|

8980912,86

|

5535672,49

|

783569,578

|

2904138,99

|

1847963,91

|

3445240,36

|

1983581,72

|

1461658,63

|

12

|

Общепроизводственные расходы, руб.

|

|

926,03

|

545,21

|

60,27

|

290,41

|

194,52

|

380,82

|

247,94

|

132,87

|

13

|

Общепроизводственные расходы на

единицу, руб. до 0,01

|

|

15052259,56

|

9277940,95

|

1313284,39

|

4867417,67

|

3097238,88

|

5774318,60

|

3324538,10

|

2449780,49

|

14

|

Общехозяйственные расходы, руб.

|

|

1552,06

|

913,78

|

101,02

|

486,74

|

326,02

|

638,27

|

415,56

|

222,70

|

15

|

Общехозяйственные расходы на единицу,

руб до 0,01

|

|

220000

|

135604,03

|

19194,63

|

71140,94

|

45268,45

|

84395,97

|

48590,60

|

35805,37

|

16

|

Прочие расходы, руб.

|

|

22,68

|

13,36

|

1,48

|

7,11

|

4,77

|

9,33

|

6,08

|

3,26

|

17

|

Прочие расходы на единицу, руб. до

0,01

|

|

10267,37

|

6057,84

|

858,77

|

2994,68

|

2204,39

|

4209,54

|

2609,99

|

1599,52

|

18

|

Полная себестоимость единицы, руб. до

0,01

|

Раздел 6. Формирование и использование прибыли

6.1. Расчет цены

Таблица 10

|

Наименование

изделия

|

Полнаясебестоимость

единицы, руб.

|

Прибыль, руб.

|

НДС, руб.

|

Цена без НДС,

руб.

|

Отпускная

цена, руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

ГРУППАА

|

|

Изделие 1

|

1599,52

|

319,90

|

213,04

|

1919,43

|

2132,47

|

|

Изделие 2

|

2610,00

|

522,00

|

397,52

|

3132,00

|

3529,52

|

|

ГРУППАБ

|

|

Изделие 3

|

2204,39

|

440,88

|

311,87

|

2 645,26

|

2957,13

|

|

Изделие 4

|

2994,69

|

598,94

|

465,60

|

3 593,62

|

4059,23

|

|

Изделие 5

|

858,77

|

171,75

|

96,63

|

1 030,53

|

1 127,16

|

6.2

Расчет чистой прибыли, руб.

1.

Выручка от реализации продукции

1919,43*11000+3131,99*8000+2645,26*9500+3593,62*10000+1030,53*13000=120632766,8

руб.

2.

Себестоимость продукции

1599,52*11000+2610,00*8000+2204,39*9500+2994,69*10000+858,77*13000=100527305,64

руб.

3.

Прибыль от реализации продукции

120632766,8-100527305,64=20105461,13

руб.

4.

Результат от прочей реализации

420000 руб.

5.

Прибыль от реализации продукции и прочей реализации

20105461,13 + 420000=20525461,13руб.

6.

Доходы от ценных бумаг

120000 руб.

7.

Балансовая прибыль

20105461,13+ 120000=20645461,13руб.

8.

Налоги

20525461,13*0,24+120000*0,15=4944110,67

руб.

9.

Чистая прибыль

20645461,13 -4944110,67=15701350,46

руб.

6.3

Использование

прибыли

1.

Инвестиции в развитие производства

15701350,46*0,25=3925337,61

руб.

2. Финансирование

социально-культурной сферы

15701350,46*0,35=5495472,66руб.

3. Отчисления

на материальное стимулирование

15701350,46*0,30=4710405,14

руб.

4.

Финансовый резерв

15701350,46*0,1=1570135,05

руб.

Раздел 7. Плановые показатели работы предприятия

Таблица 11

|

Название показателя

|

Исходные данные и формула расчета

|

Показатель

|

|

1

|

2

|

3

|

|

Труд и заработная плата

|

|

1. Численность общая

|

810,29

|

Человек

|

|

2. ФОТ(общий)

|

58147116,40

|

Рублей

|

|

3.Средняя заработная плата

|

71760,68

|

Рублей

|

|

4. Выработка в трудовых единицах на одного

рабочего

|

161,82

|

Чел.дней/чел.

|

|

5.Выработка в стоимостных единицах на 1 рабочего

|

148875,65

|

Руб./чел.

|

|

6.Средняя заработная плата с учетом выплат из

фонда материального стимулирования

|

77573,90

|

Рублей

|

|

Производственные фонды

|

|

7. Фондовооруженность

|

36117,12

|

Руб./чел.

|

|

8. Фондоотдача

|

4,12

|

Руб./Руб.

|

|

9. Фондоемкость

|

0,24

|

Руб./Руб.

|

|

10. Амортизациемкость

|

0,02

|

Руб./Руб.

|

|

11. Материалоемкость

|

0,16

|

Руб./Руб.

|

|

12.Коэффицент оборачиваемости

|

107,24

|

Дни

|

|

13. Период оборота

|

3,36

|

Дни

|

|

Рентабельность

|

|

14.Рентабельность реализованной продукции

|

0,2

|

%

|

|

15. Общая рентабельность производственных фондов

|

168

|

%

|

Список использованной литературы:

1.

Романова А.Т. Экономика предприятия: учеб. пособие/А.Т. Романова М.:

Проспект, 2016. – 176с.

2.

ЧечевицынаЛ.Н. Экономика организации: учеб. пособие / Л.Н. Чечевицына,

Е.В. Хадурова – Ростов н/Д: Феникс, 2016.– 382c.

3.

Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций/

О.И.Волков, В.К. Скляренко–М.: ИНФРА-М, 2006. - 280 с.

4.

Петрова Ю. А. Шпаргалка по экономике предприятия: учебник/ Ю. А.Петрова –М:

ЮРАЙТ, 2009. – 99 с.

5.

Экономика предприятия: учеб. пособие / А.М. Магомедов. – 2-е изд.доп. –М.:

Экзамен, 2004. - 349 с.

6.

Экономика организации (предприятия): учебник / В.Д. Грибов, В.П. Грузинов,

В.А. Кузьменко–М.:КноРус, 2015. - 407 с

7.

Экономика предприятия (фирмы): практикум/[под ред. проф. В.Я. Позднякова,

доц. В.М. Прудникова] - 2-е изд. -М.: ИНФРА-М, 2008. - 319 с.

8.

Экономика предприятия: учебник для вузов /[под ред. проф. В.Я.

Горфинкеля, проф. В.А. Швандара]- 4-е изд., перераб. и доп. –М.: ЮНИТИ-ДАНА,

2007. - 670 с.

9.

Экономика предприятия:конспект лекций/ Е.А.Душенькина- М.: Эксмо, 2010.

— 160 с.

10. Экономика

сельскохозяйственного предприятия / [под ред. И.А. Минакова] – М.: КолосС, 2013.

- 528 с.

11. Экономика

организаций (предприятий): учеб. пособие / М.А.Пахомов, Е.Ю. Меркулова,

М.С.Сысоева; - Тамбов: Издательство ТГУ им. Г.Р.Державина, 2010. - 456 с

12. Экономика

предприятия: конспект лекций / Н. А. Васильева, Т. А. Матеуш, М. Г. Миронов. —

М.: Издательство Юрайт, 2011. — 191 с.

13. Экономика

предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.:

Издательско-торговая корпорация “Дашков и К°”, 2013. -372 с.

14. Экономика

предприятия: учеб. для вузов/[под ред. С.Г. Фалько] – М.: Дрофа, 2015. – 367с.

15. Экономика

предприятия: курс лекций/ Т.А. Фролова Таганрог: Изд-во ТТИ ФЮУ, 2012. –374 c.

16. Экономика

промышленного предприятия: учеб. пособие/ Т.Н.Батова, Васюхин О.В. -СПб.: ГУ

ИТМО, 2010. - 248 с

17. Экономика

предприятия. Практикум: учеб. пособие/Э.В. Крум и др.; под ред. Э.В. Крум. -Минск:

Изд-во Гревцова, 2009. - 360 с.

18. Фаттахова

А. Р., Сарварова Р. Р., Чибугаева С. Г. Повышение эффективности использования

основных средств организации / А. Р. Фаттахова, Р. Р. Сарварова, С. Г.

Чибугаева// Молодой ученый. - 2015. - №23. - С. 669-670.

19. Бабич

О.В. Методика выявления путей повышения эффективности использования основных производственных

фондов промышленного предприятия // Менеджмент в России и за рубежом/ Бабич

О.В. – 2006 - № 4 - http://finlit.online/ekonomika-otrasli/puti-povyisheniya-effektivnosti-ispolzovaniya-5941.html