|

Наименование проектов

|

Доля заемного капитала

|

Цена заемного капитала

|

Цена собственного капитала

|

|

Проект А

|

28

|

25

|

10

|

|

Проект В

|

16

|

22

|

18

|

Решение

Определим долю собственного капитала:

Доля собственного капитала = 100 - доля заемного капитала

с.к. = 100 - Lзк

Проект А Lс.к. = 100-28 = 72%

Проект В Lс.к. = 100-16= 84%

Средневзвешенная цена капитала определяется по формуле:

где Цкап - цена капитала, %

проект А

проект В

выбираем проект с наименьшей средневзвешенной стоимостью капитала: проект

А - 14,2%

2. Показатели

оценки эффективности инвестиционного проекта

У холдинга есть возможность приобрести новое предприятие стоимостью К0=

-28 млн. руб. Для модернизации предприятия в первый год потребуются

дополнительные капитальные вложения на приобретение оборудования в размере K1= -14 млн.руб. Подсчитано, что, начиная со второго

года по шестой включительно, предприятие будет обеспечивать ежегодные денежные

поступления в размере ДП=12 млн. руб.. В конце шестого года холдинг продаст

оборудование по остаточной стоимости Стост = 12 млн. руб. Известна цена

капитала Е = 12%.

Определить ЧДД, индекс рентабельности, простой и дисконтированный сроки

окупаемости, внутреннюю норму рентабельности, построить финансовый профиль

инвестиционного проекта, по всем показателям сделать вывод о целесообразности

реализации проекта.

Решение

Определим чистый дисконтированный доход по формуле:

ЧДДп= 44,7-32,5 = 12,2 млн. руб.

Определим индекс рентабельности:

Jp =

44,7/32,5=1,375

Определим простой срок окупаемости:

Ток = К /ДП

Ток = 34/12= 2,8 лет

Определим дисконтированный срок окупаемости проекта:

А вот с накоплением:

За 2 года 9,57+8,54=18,11 млн. руб.

За 3 года 18,11+7,63= 25,73 млн. руб.

За 4 года 25,73+6,81= 32,54 млн. руб.

Инвестиции 32,5 млн. руб.

Получается, что срок окупаемости 3 года

Определим ЧДД при Ео = 25%

ЧДД= -2,24 млн. руб.

Определим внутреннюю норму прибыли:

Евн = 12+ 12,2(25-12)/(12,2+2,24)= 23%

Представим на рис. 1 финансовый профиль инвестиционного проекта

Рисунок 1 - Финансовый профиль инвестиционного проекта

Вывод. ЧДД проекта имеет положительное значение на уровне 12,2 млн. руб.

Это говорит об эффективности проекта. Проект окупится за 4 года и следующие 2

года будет приносить прибыль.

Проект перестанет быть эффективным при цене капитала выше 23%

3. Учет

инфляции при определении эффективности инвестиционного проекта

Определить чистый дисконтированный доход с учетом темпов инфляции по

годам. Построить профиль проекта.

Таблица 2 - Исходные данные

|

Ставка реальной доходности, %

|

19

|

|

Ожидаемая общая инфляция, %

|

9

|

3000000

|

|

Рыночная цена единицы продукции, руб.

|

350

|

|

Цена сырья, руб./кг

|

200

|

|

Часовая ставка, руб.

|

12

|

|

Показатели

|

1год

|

2год

|

3год

|

|

1. Объем продаж, количество изделий

|

14580

|

12250

|

43400

|

|

2. Расход сырья. кг

|

10220

|

10090

|

13770

|

|

3. Затраты рабочей силы, ч.

|

2186

|

7920

|

5100

|

|

4. Прогнозируемые темпы инфляции, %

|

|

|

|

|

4.1 цена на продукцию

|

1,12

|

1,2

|

1,12

|

|

4.2 цена на сырье

|

1,08

|

1,08

|

1,09

|

|

4.3 ставка заработной платы

|

1,11

|

1,09

|

1,1

|

Решение

На первом этапе проводим расчет чистой прибыли в несколько этапов.

Выручка от реализации:

ВР = Цпр*О*Иц

Цпр - цена продукции, О- объем продаж

Иц - индекс инфляции цен

год ВР = 350*14580*1,12= 5715,36 тыс. руб.

год ВР= 350*12250*1,12*1,2 = 5762,4 тыс. руб.

год ВР= 350*43400*1,12*1,2*1,12= 22865,2032 тыс. руб.

Определим затраты на сырье:

Зс = Цс*РС*Ис

Цс- цена сырья,

РС - расход сырья

Ис- индекс инфляции цен на сырье

год Зс= 200*10220*1,08= 2207,52 тыс. руб.

год Зс= 200*10090*1,08*1,08 = 2353,7952 тыс. руб.

год Зс= 200*13770*1,08*1,08*1,09= 3501,3695 тыс. руб.

Определим затраты на оплату труда:

Зт = Чс*ЗРС*Исзп

Чс - часовая ставка

ЗРС - затраты рабочей силы

Исзп - индекс ставки заработной платы

год Зт = 12*2186*1.11= 29117,52 руб.

год Зт = 12*7920*1,11*1,09= 114988,9руб.

год Зт= 12*5100*1,11*1,09*1,1= 81450,47 руб.

Далее определим прибыль до налогообложения, как разность между выручкой и

затратами.

Налог на прибыль берем в 20% от прибыли до налогообложения.

Чистая прибыль определяется разностью между прибылью до налогообложения и

налогом на прибыль. Расчет представим в табл. 3

Таблица 3 - Расчет ЧДД

|

Показатели

|

0 год

|

1год

|

2год

|

3год

|

|

Инвестиции, руб

|

3000000

|

|

|

|

|

|

Выручка от реализации, руб.

|

|

5715360

|

5762400

|

22865203,2

|

|

|

Затраты на сырье, руб.

|

|

2207520

|

2353795,2

|

3501369,5

|

|

|

Затраты на оплату труда, руб.

|

|

29117,52

|

114988,90

|

81450,47

|

|

|

Общие затраты, руб.

|

|

2236637,52

|

2468784,10

|

3582819,97

|

|

|

Прибыль до налогообложения, руб.

|

|

3478722,48

|

3293615,90

|

19282383,23

|

|

|

Налог на прибыль, 20%, руб.

|

|

695744,50

|

658723,18

|

3856476,65

|

|

|

Чистая прибыль, руб.

|

|

2782977,98

|

2634892,72

|

15425906,58

|

|

|

Реальная ставка дисконтирования

|

0,2971

|

0,2971

|

0,2971

|

0,2971

|

|

|

Коэф-т дисконтирования

|

1

|

0,77095

|

0,59436

|

0,45823

|

|

|

ЧДД, руб.

|

-3000000

|

2145538,5

|

1566087,5

|

7068549,7

|

7780175,73

|

Определим номинальную ставку доходности:

n =

(1+0,19)*(1+1,09)-1= 02971 или 29,71%

Определим чистый дисконтированный доход по формуле:

ЧДДп= 7780175,73 руб

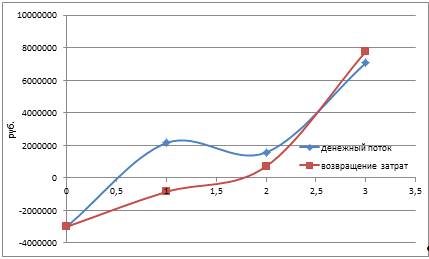

Представим на рис. 2 финансовый профиль инвестиционного проекта

Рисунок 2 - Финансовый профиль инвестиционного проекта

Вывод. ЧДД проекта имеет положительное значение на уровне 7780175,73 руб.

Это говорит об эффективности проекта. Проект окупится за 2,5 года и следующие

0,5 года будет приносить прибыль.

4. Риск и

неопределенность при реализации инвестиционного проекта

цена инвестиционный доход инфляция

Компания рассматривает три альтернативных инвестиционных проекта. Для

каждого проекта рассчитаны три величины ЧДД. По методу экспертной оценки

установлены вероятности исходов ЧДД. У какого из проектов наиболее вероятное

значение ЧДД больше? На основании расчетов вариационного размаха и

среднеквадратического отклонения определить, какой из проектов является

наиболее рациональным.

Таблица 4 - Исходные данные

|

Вероятность

|

ЧДД

|

|

Рі(П)

|

0,35

|

1600

|

1450

|

1300

|

|

Рі(в)

|

0,45

|

1600

|

1800

|

|

Рі(ОПТ)

|

0,2

|

1900

|

1800

|

2000

|

Решение

определим среднее значение ЧДД для каждого проекта:

Проект А

Проект Б

Проект В

Для каждого проекта определим размах вариации:

чдд = ЧДДопт - ЧДДп

Проект А Rчдд =1900-1600= 300руб

Проект Б Rчдд =1800-1450= 350руб

Проект В Rчдд =2000-1300= 700руб

Определим квадратическое отклонение:

Проект А  = 116,19 руб.

= 116,19 руб.

Проект Б  = 125,37 руб.

= 125,37 руб.

Проект В  = 277,99 руб.

= 277,99 руб.

Вывод. Расчеты показали, что наивысший уровень ЧДД по проекту А на уровне

1750 руб. Это говорит о большем уровне риска.

Расчет средних квадратических отклонений (наибольшее по проекту В)

подтвердил, что самый рискованный среди проектов

Список

использованной литературы

. Инвестиции: учеб. пособие / Э. С. Хазанович.- М.:

КНОРУС, 2011. - 320 с.

. Инвестиции: учеб. пособие / Г. П. Подшиваленко, Н.

И. Лахметкина, М. В. Макарова и др. 4-е изд., стер. М.: КНОРУС, 2007. - 200 с.