|

Номер бригады

|

Числа месяца

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

|

|

I

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

|

|

II

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

|

|

III

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

|

|

IV

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

2

|

Х

|

Х

|

1

|

|

Пояснения к

таблице 2.

1- первая

смена с 8.00 до 20.00

2- вторая

смена с 20.00 до 8.00

Х- выходной

Этот график

обеспечивает рациональное чередование смен, равномерность отдыха между сменами.

16 дней

(сменооборот) – 8 выходных.

365 дней

(год) – n выходных.

n = Ткал

* количество выходных, дней (2)

сменооборот

Где n – количество выходных дней за год;

Ткал –

календарный фонд времени за год, дни;

Количество

выходных – определяется по графику работы отделения;

Сменооборот

– общее количество дней, в течение которых все бригады отработали общее

количество смен.

n = (365 * 8) / 16 = 182 дня.

4 ГОДОВОЙ БЮДЖЕТ (БАЛАНС) РАБОЧЕГО ВРЕМЕНИ ОДНОГО

РАБОЧЕГО

Для

определения численности рабочих, а также для расчета их заработной платы

необходимо рассчитать годовой бюджет (баланс) рабочего времени:

А) Прежде

всего, необходимо определить максимально возможный (номинальный) фонд рабочего

времени.

При

непрерывном четырех бригадном двухсменном графике сменности максимально

возможный фонд рабочего времени определяется за год за вычетом выходных дней. Количество

выходных дней определяется по графику сменности, расчет выходных дней

приводится в разделе 3 формула 2.

Расчет

номинального фонда времени:

В днях 365

- 182 = 183 дня.

В часах 183

* 12 = 2196 часов.

Б) полезный

(эффективный) фонд рабочего времени определяется как разница между максимально

возможным рабочим временем и невыходами на работу в связи с отпуском,

выполнением государственных и общественных обязанностей, учебными отпусками и

по другим причинам.

При этом

неявки на работу при непрерывном производстве при продолжительности смен 12

часов планируются в размере:

Ежегодные

отпуска – 24 дня.

Болезнь – 3

дня.

Государственные

и общественные обязанности – 1 день.

Учебные и

другие невыходы на работу – 1 день.

Расчет

полезного (эффективного) фонда рабочего времени:

В днях 183

– 29 = 154 дня.

В часах 154

* 12 = 1848 часов.

Примечание

– если продолжительность смен 12 часов, то переработка за год с учетом данного

графика работы оплачивается дополнительно.

Для

определения списочной численности рабочих при непрерывном режиме работы

необходимо определить коэффициент списочного состава (коэффициент перехода).

Коэффициент

списочного состава показывает, во сколько раз списочная численность рабочих

превышает явочную численность рабочих в сутки.

Коэффициент

списочного состава определяется по формуле:

Где Ксп.с –

коэффициент спичного состава

Ткал –

календарный фонд времени за год, час.

Теф –

полезный (эффективный) фонд времени за год, час;

Расчет:

Все

приведенные данные сводятся в таблицу 3.

Таблица 3.

Баланс рабочего времени одного рабочего.

|

Наименование показателей

|

Единицы измерения

|

Непрерывное производство

Режим работы: двух сменный

График работы 4-х бригадный

|

|

1

|

Календарный фонд рабочего времени

|

дни

|

365

|

|

2

|

Не рабочие дни, всего

|

дни

|

182

|

|

|

В том числе праздничные

|

дни

|

82

|

|

|

Выходные

|

дни

|

82

|

|

3

|

Номинальный фонд времени

|

дни

|

183

|

|

4

|

Неявки на работу, всего

|

дни

|

29

|

|

|

В том числе ежегодные отпуска

|

дни

|

24

|

|

|

Прочие неявки

|

дни

|

5

|

|

|

Болезнь

|

дни

|

3

|

|

|

Государственные и общественные обязанности

|

дни

|

1

|

|

|

Учебные отпуска и другие невыходы на работу

|

дни

|

1

|

|

5

|

Эффективный фонд времени

|

154

|

|

|

Годовой баланс рабочего времени

|

часы

|

1848

|

|

6

|

Коэффициент списочного состава

|

Ксп.с

|

2,4

|

5 РАСЧЕТ

ЧИСЛЕННОСТИ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ

РАБОЧИХ.

Расчет численности основных

производственных рабочих производится в зависимости от нормативов обслуживания

оборудования, принятого режима работы, количества установленного в отделении

оборудования расчет численности основных производственных рабочих отделения

приводится в таблице 4.

Таблица 4. Расчет численности рабочих.

|

Профессия рабочих

|

Количество оборудования

|

Режим работы

|

Норма численности в смену, человек

|

Явочная численность в сутки, человек

|

Коэффициент списочного состава

|

Списочная численность, человек

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Машинист

|

1

|

2

|

1/1

|

2

|

2,4

|

4

|

|

Пом. машиниста

|

1

|

2

|

1/1

|

2

|

2,4

|

4

|

|

Токарь

|

-

|

2

|

1

|

2

|

2,4

|

4

|

|

Стропальщик

|

-

|

2

|

1

|

2

|

2,4

|

4

|

|

Дежурный электрик

|

-

|

2

|

1

|

2

|

2,4

|

4

|

|

Дежурный слесарь

|

-

|

2

|

1

|

2

|

2,4

|

4

|

|

Итого

|

-

|

-

|

-

|

12

|

-

|

24

|

Пояснение

к заполнению таблицы 4:

Графа 1 – профессия рабочих

указывается по данным базового предприятия с учетом специфики производства.

Графа 2 – количество оборудования принимается

по данным задания.

Графа 3 – принятый режим работы

отделения приводится в разделе 3.

Графа 4 – норма численности

заполнения в соответствии с действующими нормами и нормативами (например, если

рабочий обслуживает 3 мельницы, то в графе 4 =1/3).

Графа 5 – явочная численность

определяется по формуле

Чяв = Нобсл * N * Нчисл, чел (4)

Где Чяв – численность рабочих

явочная, чел;

Нобсл – норма обслуживания, т.е. количество

оборудования, которое должен обслужить данный работник, ед.;

N – режим работы, принятый по данному

проекту указывается в разделе 3;

Нчисл – норма численности принимается

по данным базового предприятия или по заданию;

Графа 6 – коэффициент списочного

состава заполняется на основании таблицы 3.

Графа 7 – списочная численность

определяется по формуле:

Чсп = Чяв * Ксп. С, чел (5)

Где Чсп - численность списочная,

чел;

Чяв = -численность явочная, чел;

Ксп,с – коэффициент списочного

состава;

Примечание – численность ремонтных

рабочих не рассчитывается, т.к. ремонт выполняет специализированная ремонтная

бригада.

6 РАСЧЕТ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность труда – это

количество выпущенной продукции в расчете на одного рабочего (работающего) или

в единицу времени.

Производительность труда

характеризует эффективность работы.

Производительность труда определяется

по формуле:

Где ПТ- производительность труда в

расчете на данного человека (тыс. м. ус. труб/чел)

В- годовой выпуск продукции, в данном

расчете принимается заданная программа (1200 тыс. м. ус. труб/чел)

Ч- численность работников, чел;

Производительность труда на одного

рабочего составит:

Численность ИТР составит 8

чел; таким образом численность работающих составит: 24 + 8 = 32

Производительность труда в расчет на

одного рабочего составит:

7 РАСЧЕТ ГОДОВОГО ФОНДА ОПЛАТЫ ТРУДА

Расчет годовой заработной платы основных

производственных рабочих определяется на основе тарифных ставок.

Тарифные ставки приводятся в приложении Д.

Расчет годового фонда заработной платы

производственных рабочих приводится в таблице 5 (таблица.)

Пояснения к заполнению таблицы:

Графы 1,2 – профессия рабочих, их списочная

численность заполняются на основании таблицы 4;

Графа 3 – разряд рабочего заполняется на основании

тарифно-квалификационных справочников, данных базового предприятия или по

данным задания;

Графа 4 – тарифная ставка принимается в

соответствии с действующими тарифными ставками на базовых предприятиях;

Тарифные ставки приводятся в приложении Д.

Графа 5 – годовой баланс рабочего времени принимается

на основании таблицы 3;

Графа 6 – заработок тарифный определяется по формуле

3map. = Тсm * Тэф,

руб., (7)

где 3map. – заработок тарифный, руб;

Тсm –тарифная ставка за один час работы,

руб.;

Тэф - эффективный фонд времени, час;

В данном случае для определения

заработка тарифного необходимо выполнить следующий расчет:

3map = Тсm * Тэф * Чсп, руб

(8)

Где 3map – сумма тарифного заработка рабочих данной профессии, руб.;

Тсm –тарифная ставка за один час работы,

руб.;

Тэф- эффективный фонд времени,

час;

Чсп- численность рабочих списочная,

чел.;

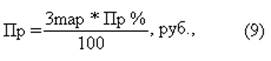

Графа 7 – премия в процентах

принимается по данным базового предупреждения или по заданию, %.

Графа 8 – премия в рублях

определяется по формуле:

где Пр – премия в денежном выражении,

руб.;

3map – заработок тарифный, руб.;

Пр% - премия в процентах, %;

Графа 9 – в графе учтены доплаты за

работу в ночное время, сверхурочные работы, совмещение профессий и другие

доплаты.

Величина доплат определяется в

размере 10% к заработку тарифному (прямой фонд оплаты труда).

Величина доплат определяется по

формуле:

где Д – доплаты, руб.;

3map- заработок тарифный, руб.;

Д%- величина доплат в процентном

выражении, %;

Графа 10 – заработная плата основная

определяется по формуле:

3осн = 3map + Пр + Д, руб., (11)

Где 3осн- заработная плата основная,

руб.;

3map- заработная плата тарифная, руб.;

Пр- премия, руб;

Д- доплаты, руб.;

Графа 11 – дополнительная заработная

плата включает оплату ежегодных отпусков.

При продолжительности отпуска 24

рабочих дня дополнительная заработная плата определяется в размере 9% от

основной заработной платы. Дополнительная заработная плата определяется по

формуле:

где 3доп – заработная плата

дополнительная, руб.;

3осн- заработная плата основная,

руб.;

3доп% - величина дополнительной

заработной платы в процентах, %;

Графа 12 – общий фонд заработной

платы определяется, как сумма заработной основной и заработной платы дополнительной.

Общий фонд заработной платы

определяется по формуле:

3общ = 3осн + 3доп, руб.;

(13)

где 3общ – общий фонд заработной

платы, руб.;

3осн – заработная плата основная,

руб.;

3доп – дополнительная заработная

плата, руб.;

8 РАСЧЕТ КАПИТАЛЬНЫХ

ЗАТРАТ И

АМОРТИЗАЦИОННЫХ

ОТЧИСЛЕНИЙ

Капитальные затраты определяются на

основании затрат на приобретение, доставку и монтаж оборудования, а также

другие расходы. Амортизационные отчисления определяются на основании стоимости

первоначальной и фактических норм амортизации на базовом предприятии.

В курсовой работе капитальные затраты

(стоимость основных производственных фондов) могут быть рассчитаны исходя из

капитальных вложений на единицу продукции (удельные капитальные вложения даны в

задании).

К = Куд. * В, руб., (14)

Где к – сумма капиталовложений

(стоимость основных производственных фондов, руб.);

Куд – удельные капиталовложения,

руб.;

В- выпуск продукции за год ( в данном

случае принимается годовая программа);

Стоимость основных производственных

фондов составит:

К= 26 * 1200 = 31200 руб.

Структура основных производственных

фондов приводится в приложении Е.

Необходимо определить:

Стоимость зданий и сооружений;

Стоимость машин и оборудования;

Стоимость транспорта и других основных

фондов.

Расчет:

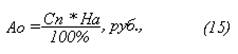

Расчет амортизационных отчислений может быть

произведен по средним нормам амортизации.

Сумма амортизационных отчислений

определяется по формуле:

где Ао – амортизационные отчисления,

руб.;

Сп – стоимость первоначальная, руб.;

На – норма амортизационных отчислений

приводится в таблице 6.

Таблица 6. Расчет стоимости основных

производственных фондов и амортизационных отчислений.

|

Группа основных производственных фондов

|

Стоимость основных производственных фондов, руб.

|

Средняя норма амортизации, %

|

Сумма амортизационных отчислений, руб.

|

|

1

|

2

|

3

|

4

|

|

Здания и сооружения

|

18720

|

5

|

936

|

|

Машины и оборудование

|

8736

|

15

|

1310

|

|

Транспорт

|

3744

|

20

|

749

|

|

Итого:

|

31200

|

-

|

2995

|

9 РАСЧЕТ

СЕБЕСТОИМОСТИ ПРОЕКТИРУЕМОЙ

ПРОДУКЦИИ

Себестоимость продукции – это сумма

затрат предприятия на производство и реализацию продукции.

В данном разделе рассчитывается

себестоимость единицы продукции и себестоимость в расчете на весь планируемый

выпуск продукции.

Годовая программа 1200.

Принятая единица калькуляции тыс. м.

ус труб.

Проектная калькуляция себестоимости

труб приводится в таблице 7.

Таблица 7. Проектная калькуляция

себестоимости труб.

|

Наименование статей затрат

|

Ед. измерения

|

Цена, руб.

|

Затраты на ед. продукции

|

Затраты на планируемый выпуск П год 1200

|

|

Удельная норма расходов, количество

|

Сумма, руб.

|

Количество в натуральном измерении

|

Сумма затрат, руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1 сырье и основные материалы:

|

|

|

|

|

|

|

|

Асбест

|

Т

|

753,0

|

3,2

|

2409,6

|

3840

|

2891520

|

|

Цемент

|

Т

|

218,1

|

15,633

|

3409,557

|

18759,6

|

4091468,4

|

|

2 Вспомогательные материалы

|

|

|

|

|

|

|

|

Сетка

|

м3

|

65,10

|

0,7

|

45,57

|

840

|

54684

|

|

Сукно

|

кг

|

63,56

|

4,3

|

273,05

|

5160

|

327660

|

|

Вода

|

м3

|

0,09

|

27,3

|

2,457

|

32760

|

2948,4

|

|

3 энергетические затраты

|

|

|

|

|

|

|

|

Теплоэнергия

|

Т Дж

|

15,554

|

559,944

|

43200

|

671932,8

|

|

Электроэнергия

|

Квт/час

|

0,2252

|

1710

|

385,092

|

2052000

|

462110,4

|

|

4 Основная заработная плата производственных рабочих

|

Руб.

|

-

|

-

|

480,48

|

|

576576

|

|

5 Дополнительная заработная плата производственных

рабочих.

|

Руб.

|

|

|

43,243

|

|

51891,8

|

|

6 отчисления на социальное страхование, на

медицинское страхование

|

Руб.

|

|

|

201,633

|

|

241960,103

|

|

7 Общехозяйственные расходы

|

Руб.

|

|

|

768,768

|

|

922521,6

|

|

Итого производственная себестоимость

|

Руб.

|

|

|

1494,124

|

|

179294,503

|

|

8 Внепроизводственные расходы

|

Руб.

|

|

|

29,882

|

|

35858,990

|

|

Всего полная себестоимость

|

Руб.

|

|

|

1524,006

|

|

1828808,493

|

Пояснение к заполнению

таблицы № 7.

Статья 1 сырье и материалы.

Нормы расходов удельные (расходные

коэффициенты) на сырье и материалы принимается в данном расчете по данным

базового предприятия. Цены на сырье принимаются по данным базового предприятия.

Статья 2. Энергетические затраты.

Нормы расходов по электроэнергии, пару,

воде и т.д. принимаются по данным базового предприятия. Цены на энергоресурсы

принимаются по данным базового предприятия.

Статья 3. Заработная плата

производственных рабочих основная.

Общая сумма основной заработной платы

выписывается из таблицы 5 гр.10.

Затем определяется величина

заработной платы в расчете на единицу продукции.

Статья 4. Заработная плата

производственных рабочих дополнительная общая сумма дополнительной заработной

платы выписывается из таблицы 5 гр.11

Затем определяется величина дополнительной

заработной платы. В расчете на единицу продукции.

Статья 5. Отчисления от заработной

платы на социальные и медицинские страхования.

Отчисления на социальные и

медицинские страхования определяется в процентах от общего фонда заработной

платы основных производственных рабочих. Величина налога приводится в

приложении

Затем определяется величина

отчислений в расчете на единицу продукции.

Величина налога приводится в

приложении 4.

·

Отчисления в

фонд социального страхования –5,4% от ФОТ

·

Отчисления в

фонд медицинского страхования –3,6% от ФОТ

·

Фонд занятости

1,5%- от ФОТ

·

Пенсионный

фонд 28% от ФОТ

Всего: 38,5%

Затем определяется величина

отчисления в расчете на единицу продукции

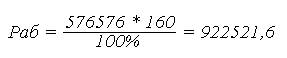

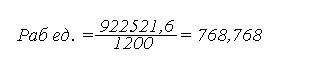

Статья 6. Общехозяйственные

расходы.

В данной статье учитываются:

·

Расходы на

управление предприятием (оплата труда аппарата управления, командировки и

перемещения, почтово-телеграфные содержания, ремонт зданий)

·

Хозяйственные

расходы

·

Сборы и

отчисления

В курсовой работе величина

общехозяйственных расходов определяется в % от основной заработной платы

рабочих. В данном расчете принимается 160%.

Затем определяется величина этих

расходов в расчете на единицу продукции.

Статья 7. Внепроизводственные

расходы. В эту статью входят расходы, связанные с реализацией готовой

продукции, ее упаковкой. Величина этих расходов –1 … 2% от производственной

себестоимости.

Затем определяется величина

этих расходов в расчете на единицу продукции.

10

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТИРУЕМОГО ПРОИЗВОДСТВА.

Экономическую

эффективность проектируемого производства характеризуют следующие показатели:

1. Коэффициент

использования оборудования экстенсивный.

2. Коэффициент

использования оборудования интенсивный.

3. Рентабельность.

4. Прибыль.

5. Цена.

6. Фондоотдача.

7. Фондоемкость.

8. Затраты

на 1 руб. товарной продукции.

9. Приведенные

затраты.

10.

Годовой экономический эффект.

11.

Срок окупаемости.

Экономическую

эффективность проектируемого производства характеризуют следующие показатели:

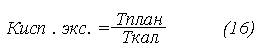

1. Коэффициент

использования оборудования экстенсивный

где Кисп

экс.- коэффициент использования оборудования экстенсивный по плану, час.

Тплан-

количество часов работы оборудования по плану, час.

Ткал-

календарное количество часов работы в году, час.

В курсовой

работе расчет коэффициента использования принимается равным 0,86.

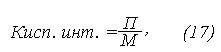

2. Коэффициент

использования оборудования интенсивный.

где Кисп.

Инт.- коэффициент использования оборудования интенсивный.

П-

программа производства продукции на год. 1200 тыс. м. ус. труб

М- мощность

расчета 1506 тыс. м. ус. труб.

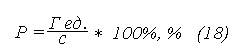

3. Рентабельность.

Рентабельность

– это уровень прибыльности предприятия.

Размер

рентабельности принимается по данным базового предприятия или на уровне

среднего размера рентабельности по промышленности.

Рентабельность

определяется по формуле:

где Р-

рентабельность, %;

П ед.-

прибыль полученная от реализации единицы продукции, руб.

С-

себестоимость единицы продукции, руб.

В данном

расчете принимается уровень рентабельности в размере 20 %, т.е. Р = 20 %.

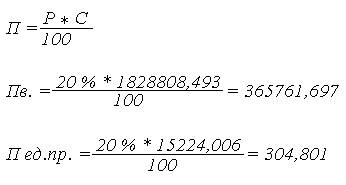

4. Прибыль.

Необходимо

определить прибыль в расчете на единицу продукции и на весь выпуск.

5. Цена.

Цена может

быть определена по формуле:

Ц = С + П

ед., руб. (19) (таблица 7)

где Ц- цена

единицы продукции, руб.

С-

себестоимость единицы продукции, руб.

П ед. –

прибыль полученная от реализации единицы продукции, руб. У = 1527,006 + 304,801

= 1828, 807

6. Фондоотдача.

Фондоотдача показывает сколько приходится выпущенной продукции на 1

руб. стоимости основных производственных фондов . Фондоотдача определяется по

формуле:

где Фо – фондоотдача

В – выпуск продукции, в данном случае принимается производственная

программа в денежном выражении, руб.

С осн. Ф. – стоимость основных производственных фондов, руб.

7. Фондоемкость.

Фондоемкость

показывает сколько приходится стоимости основных производственных фондов на 1

руб. выпущенной продукции.

Фондоемкость

определяется по формуле:

где Фе –

фондоемкость, руб./руб.

8. Затраты

на 1 руб. товарной продукции.

Сумма

затрат на 1 руб. товарной продукции – это отношение полной себестоимости на

единицу продукции к цене.

где Зтов –

затраты на 1 руб. товарной продукции, руб./руб.

С-

себестоимость единицы продукции, руб./руб.

Ц – цена единицы продукции, руб./руб.

9. Приведенные затраты

Приведенные затраты помогают составить себестоимость единицы продукции

и удельные капиталовложения.

Приведенные затраты определяются по формуле:

ПЗ = С + Ен * Куд, руб. (23)

Где ПЗ – приведенные затраты, руб.

С – себестоимость единицы продукции, руб.

Куд – удельные капиталовложения, руб.

ПЗ = 1524,006 + 0,15 * 26 = 1527,906

10.

Годовой экономический эффект.

Годовой

экономический эффект показывает сколько доходов получит предприятие за вычетом

капитальных затрат

Эгод = П

год – Ен * К, руб (24)

Где Э год

годовой экономический эффект, руб.

П год –

прибыль за год, руб.

Ен – единый

нормативный коэффициент экономической эффективности, руб.

К –

капитальные вложения, т. е. общая сумма основных производственных фондов, руб.

Э год =

365761,697 – 0,15 * 31200 = 361081,697

12.

срок окупаемости

Срок

окупаемости определяется по формуле:

где То –

срок окупаемости, год.

К – общая

сумма капитальных вложений, руб.

П общ –

общая сумма прибыли, руб.

11

ТЕХНОКО – ЭКОНОМИЧЕКИЕ ПОКАЗАТЕЛИ

ПРОИЗВОДСТВА

И ВЫВОДЫ.

Таблица 8.

Технико-экономический показатели.

|

Показатели.

|

Ед. изм.

|

Величина.

|

|

1. Годовой

выпуск продукции

|

|

1200

|

|

2.

Производительность труда

|

|

|

|

-на 1 рабочего

|

|

50

|

|

- на 1

работающего

|

|

37,5

|

|

3. Удельные

капиталовложения

|

руб.

|

26

|

|

4.

Себестоимость единицы продукции

|

руб.

|

1524,006

|

|

5. Прибыль

годовая

|

руб.

|

365761,697

|

|

6.

Рентабельность

|

%

|

20

|

|

7. Фондоотдача

|

руб./руб.

|

70,339

|

|

8.

Фондоемкость

|

руб./руб.

|

0,014

|

|

9. Коэффициент

экономической эффективности

|

|

|

|

- экстенсивный

|

|

0,86

|

|

- интенсивный

|

|

0,797

|

|

10. Сумма

затрат на 1 руб. товарной продукции

|

руб.

|

0,833

|

|

11. Годовой

экономический эффект

|

руб.

|

367081,697

|

|

12. Срок

окупаемости

|

год.

|

0,085

|

Выводы:

Полученные экономические расчеты по ОАО “СКАИ” подтвердили,

что данная программа может быть использована для производства труб.

Это подтверждается следующими данными:

Для производства труб мы имеем трубоформовочную машину.

Производительность труда на одного рабочего составила …

, а производительность труда на одного работающего … . Себестоимость единицы

продукции составила … .

Удельные капиталовложения равны…

Сумма затрат на 1 рубль товарной продукции составит…

Прибыль от реализации продукции получена в размере …

руб. Фондо отдача … руб., а фондо емкость равна… руб. При

этом рентабельность 20%

Заданная программа 1200 тыс. м. ус. тр., а мощность по

расчету 1506 тыс. м. ус. тр. Таким образом, заданная программа может быть

выполнена.

Чтобы повысить эффективность производства труда необходимо

увеличить производительность труда, фондоотдачу, капиталовложения, снизить

себестоимость, срок окупаемости.

Литература.

Гражданский кодекс Р.Ф. часть 1.,М., 1994г.

Закон Р.Ф. -“О банкротстве”, М., 1998г.

Астанский Л. Ю. “Экономика, организация и планирование

производства строительных материалов “, М.; Строй издат, (1988г.)

Методические рекомендации к исполнению курсовых работ по

предмету Микроэкономика.