Анализ бюджета Челябинской области

Содержание

Содержание

Введение

. Теоретические основы статистического изучения объема,

состава и динамики доходов и расходов государственного бюджета

.1 Понятие и задачи статистики государственных финансов

.2 Система статистических показателей доходов и расходов

государственного бюджета

.3 Статистические методы изучения доходов и расходов

государственного бюджета

.4 Прогноз объема и динамики государственного бюджета на

2014-2016 гг.

.5 Расчетная часть

. Анализ государственного бюджета Челябинской области

.1 Госбюджет Челябинской области

.2 Расчет динамики объема доходов Челябинской области

.3 Регрессионный анализ

.4 Перспективный анализ объема доходов области в 2013-2016

гг.

Заключение

Список используемых источников

Введение

В формировании и развитии экономической структуры любого современного

общества ведущую, определяющую роль играет государственное регулирование. Одним

из наиболее важных механизмов, позволяющих государству осуществлять

экономическое и социальное регулирование, является финансовая система общества,

главное звено которой - бюджетная система. С момента, когда государство

начинает регулярно составлять бюджет, финансы приобретают всеобщий характер.

Бюджетная система Российской Федерации включает государственный

федеральный бюджет, бюджеты субъектов Российской Федерации и местные бюджеты.

Федеральный бюджет РФ - главное звено бюджетной системы страны, которое

является основным финансовым планом государства, утвержденным Федеральным

Собранием РФ в форме закона; государственный бюджет концентрирует основную

часть бюджетных ресурсов страны, отражает доходы и расходы Правительства

Российской Федерации.

Без статистических расчетов нельзя определить степень исполнения

государственного бюджета, сравнить фактические показатели с установленными,

установить причины дефицита (или профицита) бюджета, проанализировать величину

налоговых задолженностей, тенденции изменения основных показателей

государственного бюджета во времени.

Необходимо отметить, что конечным результатом существования любого

государства, на мой взгляд, является экономическое благополучие и процветания

его граждан. Надежная бюджетная система является одним из важнейших структур

государства, поэтому, для достижения главной цели государства необходимо

постоянно развивать и совершенствовать науку, характеризующую своими

показателями и методами финансовую систему страны, т.е. статистику.

Все вышесказанное свидетельствует о том, что изучение бюджетной системы,

бюджетного процесса, теоретических и законодательных основ и практики

функционирования бюджетного механизма обрело в настоящее время особую

актуальность.

Методологическую основу исследования составили труды зарубежных и

отечественных ученых, внесших значительный вклад в анализ проблем

функционирования бюджетной политики, бюджетной системы, бюджетного процесса,

бюджетных отношений, бюджетного прогнозирования: Ф. Кена, Д. Риккардо, А.

Смита, Ж.Б. Сэя, Дж.М. Кейнса, А. Лаффера, Дж. Милля, У. Пети, М. Фридмена;

Л.П. Окуневой, Т.Ф. Юткиной, Л.А. Дробозиной, М.В. Романовского, О.В.

Врублевской, А.З. Дадашева, Д.Г. Черника, В.В. Ковалева, Г.Б. Поляка, Д.В.

Дементьева, В.А. Щербакова, В.К. Сенчагова, А.С. Нешитого, Л.В. Савенко, А.И.

Архипова и т.д.

Целью настоящей курсовой работы является рассмотрение государственного

бюджета, как важнейшего элемента финансовой системы страны, выражающего

экономические отношения в обществе.

Задачи работы:

1. Рассмотреть понятие и задачи статистики государственных

финансов;

. Изучить систему статистических показателей доходов и

расходов государственного бюджета;

. Изучить статистические методы изучения доходов и расходов

государственного бюджета;

. Проанализировать объем и динамику государственного бюджета

на 2014-2016 гг.

При написании настоящей курсовой работы использовалось действующее

законодательство: Конституция РФ, Бюджетный кодекс РФ (с изменениями и

дополнениями), иное действующее законодательство РФ, затрагивающие бюджетные

отношения, статистические данные, отражающие динамику формирования и исполнения

государственного бюджета.

1.

Теоретические основы статистического изучения объема, состава и динамики

доходов и расходов государственного бюджета

.1

Понятие и задачи статистики государственных финансов

Согласно российскому законодательству статистика государственных финансов

включает в себя: статистику бюджетов (федерального, субъектов федерации,

местных бюджетов); государственных внебюджетных фондов; страховых компаний;

сводный финансовый баланс.

Важнейшим разделом статистики государственных финансов является

статистика государственного бюджета.

Государственный бюджет - важный инструмент государственного

регулирования экономики, определяющий формы и методы образования

государственных финансовых ресурсов и направления их использования в интересах

общества, а особенно социально слабо защищенных категорий населения. Согласно

международным стандартам объектом статистики государственных финансов являются

финансы всех уровней управления, включая также финансы местных органов

самоуправления [10].

Основной задачей статистики государственного бюджета является

характеристика его основных показателей, определяющих содержание и

направленность фискальной политики.

Конкретной задачей статистики государственного бюджета является

определение основных его параметров:

) общей величины доходов и расходов государственного бюджета, размера

превышения расходов над доходами (дефицит) или доходов над расходами

(профицит);

) структуры доходов государственного бюджета;

) структуры расходов государственного бюджета;

) размеров государственного внутреннего долга;

) источников финансирования бюджетного дефицита;

) влияния фискальной политики на экономический рост и уровень жизни

населения;

) эффективности проведения государством фискальной политики.

Практическая статистика государственных финансов обобщает данные и

подготавливает статистическую информацию, необходимую для анализа и

планирования деятельности учреждений государственного управления и выработки

экономической политики [6].

Законодательной базой для разработки государственного бюджета является

Бюджетный кодекс Российской Федерации. В соответствии с действующим порядком

разработка единой методологии сопоставления бюджетов всех уровней

(консолидированный бюджет РФ, федеральный консолидированный бюджет субъектов

РФ, муниципальный) и отчетов об их исполнении возложена на Министерство финансов

РФ. Разработка бюджета осуществляется в соответствии с бюджетной классификацией

РФ.

.2 Система

статистических показателей доходов и расходов государственного бюджета

Для статистической оценки доходов и расходов государственного бюджета

рассматривается сектор государственного управления, который позволяет

установить круг институциональных единиц, которые осуществляют сбор и

распределение бюджета.

В сектор государственного управления входят единицы, деятельность которых

связана с выполнением функций государственного управления. Эти функции

заключаются в проведении государственной политики посредством предоставления

услуг нерыночного характера и в перераспределении доходов и богатства [11].

Усиливающаяся интеграция России в мировое экономическое сообщество и, как

следствие, переход отечественной статистики на международную систему учета

оказали свое влияние и на статистику государственных финансов. Необходимо

решить задачу приведения в соответствие с действующими международными

стандартами бюджетной классификации - основного методологического документа, на

основании которого составляются и исполняются бюджеты.

Помимо совершенствования методологических документов, методологии расчета

показателей основные задачи статистики государственного бюджета состоят в том,

чтобы определить:

общую величину доходов и расходов государственного бюджета, а также

дефицит (профицит) бюджета и проанализировать динамику этих показателей;

структуру доходов и расходов государственного бюджета;

источники финансирования бюджетного дефицита;

размеры государственного внутреннего долга;

влияние фискальной политики на экономический рост и уровень жизни

населения.

Информационной базой статистики государственных финансов является

совокупность отчетностей Минфина РФ [9].

Налоговые доходы - это совокупность обязательных платежей в бюджет,

поступающих в определенных законом размерах и в строго установленные сроки.

Показатель налоговых поступлений определяется как сумма прямых и косвенных

налогов.

Показатель неналоговых поступлений включает в себя совокупность

невозвратных безвозмездных и возмездных поступлений. Исчисляется как сумма

доходов предприятий организаций, внебюджетных фондов, функционирующих в рамках

сектора государственного управления, доходов от внешнеэкономической

деятельности, прочих неналоговых поступлений, а также доходов от продажи

капитала, земли и нематериальных активов, поступлений трансфертов из других

секторов экономики.

Обобщающий показатель объема расходов включает совокупность расходов по

направлениям использования и кредитования за минусом погашения.

Расходы государственного бюджета включают: военные расходы, вмешательство

в экономику, содержание органов государственного аппарата управления, решение

социальных задач [2].

К расходам, осуществляемым с целью вмешательства государства в экономику,

относятся: субсидирование некоторых отраслей экономики, затраты на

экономическую и социальную инфраструктуру, научно-исследовательские разработки,

обеспечение занятости в отдельных отраслях хозяйства, стимулирование экспорта.

Затраты на социальные цели включают в себя расходы на образование,

здравоохранение, социальное страхование и социальное обеспечение.

Расходы на государственный аппарат управления включают затраты на

содержание органов законодательной и исполнительной власти, суда, прокуратуры,

полиции, различных министерств и ведомств.

Рассмотренные показатели доходов и расходов являются абсолютными и

исчисляются в стоимостном выражении. Они служат исходной информацией для

проведения аналитических сопоставлений.

Блок "Финансирование бюджета" отражает привлечение

правительством заемных средств для финансирования расходов бюджета. Общий объем

финансирования равен величине дефицита или профицита с противоположным знаком.

Дефицит бюджета определяется как сумма доходов, включая полученные

официально трансферты за минусом суммы расходов и кредитования минус погашение

[4].

Принято считать финансовое положение страны нормальным, если отношение

величины бюджетного дефицита к ВВП не превышает 3%.

Различают внешние и внутренние источники финансирования государственного

бюджета. Внутреннее финансирование отражает все операции по финансированию

государственного бюджета со стороны учреждений государственного управления и

резидентов данной страны (выпуск и размещение ГКО, займы у банков, изменение золотовалютных

резервов и т.д.). Внешнее финансирование включает все операции, осуществляемые

нерезидентами данной экономики, в том числе торговля государственными ценными

бумагами, а также изменение государственных валютных резервов, депозитов и

ценных бумаг.

Блок "Государственный долг" отражает сумму официально

признанных прямых обязательств учреждений государственного управления перед

другими секторами экономики и "остальным миром", возникающих в

результате их операций в предыдущие периоды. Государственный долг подразделяют

на внутренний и внешний.

Одной из составных частей статистики государственных финансов является

статистика внебюджетных фондов.

Внебюджетные фонды - это форма перераспределения и использования

финансовых ресурсов, привлекаемых государством для финансирования некоторых

общественных потребностей и комплексно расходуемых на основе оперативной

самостоятельности.

Статистика внебюджетных фондов отражает процесс формирования и

расходования денежных средств фондов в связи с социально-экономическим

назначением [14].

Основными показателями статистики внебюджетных фондов являются следующие,

рассчитываемые по каждому фонду:

общий объем доходов, в том числе по источникам;

прочие доходы;

общий объем расходов, в том числе по направлениям;

прочие расходы;

остаток средств на начало периода;

остаток средств на конец периода.

По каждому показателю изучается объем, динамика, структура доходов и

расходов, проводится анализ эффективности функционирования фонда.

.3

Статистические методы изучения доходов и расходов государственного бюджета

бюджет статистика доход региональный

Для изучения бюджета широко используются различные статистические методы.

Наибольшее применение получил метод группировки доходов и расходов бюджетов.

Проведение группировок обеспечивается наличием бюджетной классификации.

Метод группировок применяется для решения задач, возникающих в ходе

научно-статистического исследования:

выделения социально-экономических типов явлений;

изучение структуры явления и структурных сдвигов, происходящих в нем;

выявление связей и зависимостей между отдельными признаками явления.

Для решения этих задач применяют три вида группировок: типологические,

структурные, аналитические (факторные).

Типологическая группировка решает задачу выявления и характеристики

социально-экономических типов. Признаки, по которым производится распределение

единиц изучаемой совокупности на группы, называются группировочными признаками

[16].

Структурной называется группировка, в которой происходит разделение

выделенных с помощью типологической группировки типов явлений, однородных

совокупностей на группы, характеризующие их структуру по какому-либо

варьирующему признаку.

Одной из задач группировок является исследование связей и зависимостей

между изучаемыми явлениями и их признаками. Это достигается с помощью

аналитических (факторных) группировок.

Временной анализ показателей государственного бюджета предполагает

построение динамических рядов.

Ряд динамики представляет собой ряд расположенных в хронологической

последовательности числовых значений статистического показателя,

характеризующего изменение явления во времени.

В каждом ряду динамики имеется два основных элемента: время t и

конкретное значение показателя (уровень ряда) y.

Уровни ряда - это показатели, числовые значения которых составляют

динамический ряд. Время - это моменты или периоды, к которым относятся уровни.

При построении ряда динамики принципиальным моментом является обеспечение

сопоставимости уровней бюджетных показателей отражаемых в рядах динамики,

поскольку бюджетная классификация, применяемая для группировки доходов и

расходов государственного бюджета, с течением времени претерпевает изменения.

Сопоставимость уровней может быть достигнута путем перегруппировки доходов и

расходов за предшествующие годы согласно действующей в данный момент

классификации. Кроме того, причиной несопоставимости уровней рядов динамики

может быть меняющиеся масштабы цен, причина которых инфляция. Преодолеть

подобную несопоставимость можно путем замены абсолютных показателей

относительными, либо путем пересчета показателей с учетом индекса инфляции

[14].

Для разработки плана и прогнозов исполнения бюджета используется метод

экстраполяции и экспертных оценок. Применительно к бюджету метод экстраполяции

заключается в составлении перспективы экономического развития исходя из

практики предшествующих периодов, показателей социально-экономического развития

страны, отдельных ее регионов, а метод экспертных оценок - это прогноз,

базирующийся на оценках сделанных и обоснованных высококвалифицированными специалистами.

1.4

Прогноз объема и динамики государственного бюджета на 2014-2016 гг.

Динамика основных параметров бюджетной системы Российской Федерации на

2014 год и плановый период 2015 и 2016 годов характеризуется снижением доходов

и расходов по отношению к ВВП при дефиците менее 1,0% ВВП (таблица 1.1).

Таблица 1.1 - Основные параметры бюджетов бюджетной системы Российской

Федерации, млрд. рублей

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

|

Доходы, всего

|

24515,3

|

25941,0

|

28617,8

|

31413,7

|

|

%% к ВВП

|

36,9

|

35,1

|

34,9

|

34,4

|

|

в том числе:

|

|

|

|

|

|

Федеральный бюджет

|

12865,9

|

13485,5

|

14767,5

|

15908,1

|

|

Консолидированные бюджеты

субъектов Российской Федерации

|

8592,7

|

9332,1

|

10233,1

|

11342,1

|

|

в том числе доходы без

учета межбюджетных трансфертов

|

7199,2

|

8023,3

|

8929,2

|

10033,1

|

|

Бюджеты государственных

внебюджетных фондов, всего

|

7891,3

|

7692,7

|

8518,1

|

9252,4

|

|

Бюджет Пенсионного фонда

Российской Федерации

|

6268,9

|

5904,6

|

6428,5

|

7002,4

|

|

в том числе доходы без

учета межбюджетных трансфертов

|

3377,6

|

3159,9

|

3502,7

|

3896,9

|

|

Бюджет Фонда социального

страхования

|

563,1

|

563,6

|

628,1

|

698,2

|

|

в том числе доходы без

учета межбюджетных трансфертов

|

440,7

|

527,6

|

586,9

|

653,9

|

|

Бюджеты фондов

обязательного медицинского страхования

|

1059,3

|

1224,5

|

1461,5

|

1551,8

|

|

в том числе доходы без

учета межбюджетных трансфертов

|

631,9

|

744,7

|

831,5

|

921,7

|

|

Расходы, всего

|

24992,4

|

26450,7

|

29046,0

|

31857,2

|

|

%% к ВВП

|

37,6

|

35,8

|

35,4

|

34,9

|

|

в том числе:

|

|

|

|

|

|

Федеральный бюджет, всего

|

13387,3

|

13847,0

|

15235,7

|

16451,8

|

|

в том числе расходы без

учета межбюджетных трансфертов

|

8954,3

|

9775,1

|

10989,4

|

12018,1

|

|

Консолидированные бюджеты

субъектов Российской Федерации, всего

|

8786,7

|

9438,9

|

10285,0

|

11363,6

|

|

в том числе расходы без

учета межбюджетных трансфертов

|

8404,1

|

8960,6

|

9649,4

|

10727,4

|

|

Бюджеты государственных

внебюджетных фондов, всего

|

7653,0

|

7734,0

|

8426,2

|

9130,7

|

|

Бюджет Пенсионного фонда

Российской Федерации, всего

|

6014,3

|

5925,3

|

6322,1

|

6878,5

|

|

Бюджет Фонда социального

страхования, всего

|

579,4

|

584,2

|

642,6

|

700,4

|

|

Бюджеты фондов

обязательного медицинского страхования, всего

|

1059,3

|

1224,5

|

1461,5

|

1551,8

|

|

в том числе:

|

|

|

|

|

|

Федеральный фонд

обязательного медицинского страхования (без учета межбюджетных трансфертов в

Фонд социального страхования)

|

12,2

|

32,7

|

13,8

|

15,5

|

|

Территориальные фонды

обязательного медицинского страхования

|

1028,1

|

1172,8

|

1428,7

|

1517,3

|

|

Дефицит (-)/профицит (+),

всего

|

-477,1

|

-509,6

|

-428,3

|

-443,5

|

|

%% к ВВП

|

-0,7

|

-0,7

|

-0,5

|

-0,5

|

Доля федерального бюджета в доходах бюджетной системы (до предоставления

межбюджетных трансфертов) сократится с 52,4% в 2013 году до 50,6 % в 2016 году.

Доля доходов консолидированных бюджетов субъектов Российской Федерации в общем

объеме доходов бюджетной системы Российской Федерации (до предоставления

межбюджетных трансфертов) возрастет с 29,3% в 2013 году до 31,9% в 2016 году.

Также прогнозируется снижение доли доходов бюджетов государственных

внебюджетных фондов Российской Федерации с 18,1% в 2013 году до 17,4% в 2016

году.

Доля расходов федерального бюджета и бюджетов государственных

внебюджетных фондов Российской Федерации (после предоставления межбюджетных

трансфертов) в общем объеме расходов бюджетной системы незначительно возрастет

(в пределах 0,3 процента). Доля расходов консолидированных бюджетов субъектов

Российской Федерации в 2016 году останется практически на уровне 2013 года и

составит 33,7 процента.

Эти изменения обусловлены в первую очередь сокращением объемов

межбюджетных трансфертов бюджетам субъектов Российской Федерации при повышении

доли собственных доходов, в том числе за счет оптимизации структуры

межбюджетных трансфертов.

Функциональная структура расходов бюджетов бюджетной системы Российской

Федерации в 2014 - 2016 годах не претерпит существенных изменений (таблица

1.2).

Таблица 1.2 - Расходы бюджетов бюджетной системы Российской Федерации по

разделам классификации расходов бюджетов

|

Показатель

|

2013 год

|

2014 год

|

2015 год

|

2016 год

|

|

млрд. рублей

|

в % к итогу

|

млрд. рублей

|

в % к итогу

|

млрд. рублей

|

в % к итогу

|

млрд. рублей

|

в % к итогу

|

|

Расходы, всего

|

24992,4

|

100

|

26450,7

|

100

|

29046,0

|

100

|

31857,2

|

100

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

Общегосударственные вопросы

|

1404,0

|

5,6

|

1475,1

|

5,6

|

1533,4

|

5,3

|

1574,6

|

4,9

|

|

Национальная оборона

|

2099,6

|

8,4

|

2528,2

|

9,6

|

3116,0

|

10,7

|

3447,4

|

10,8

|

|

Национальная безопасность и

правоохранительная деятельность

|

2145,8

|

8,6

|

2208,4

|

8,3

|

2311,7

|

8,0

|

2299,7

|

7,2

|

|

Национальная экономика

|

3139,2

|

12,6

|

3335,3

|

12,6

|

3534,5

|

12,2

|

3839,9

|

12,1

|

|

Жилищно-коммунальное

хозяйство

|

1130,2

|

4,5

|

1247,4

|

4,7

|

1309,4

|

4,5

|

1405,8

|

4,4

|

|

Охрана окружающей среды

|

45,7

|

0,2

|

51,6

|

0,2

|

53,4

|

0,2

|

54,8

|

0,2

|

|

Образование

|

2870,5

|

11,5

|

3008,7

|

11,4

|

3313,2

|

11,4

|

3648,6

|

11,5

|

|

Культура и кинематография

|

371,0

|

1,5

|

392,3

|

1,5

|

435,3

|

1,5

|

477,8

|

1,5

|

|

Здравоохранение

|

2455,0

|

9,8

|

2600,7

|

9,8

|

2780,0

|

9,6

|

3066,9

|

9,6

|

|

Социальная политика

|

8542,8

|

34,2

|

8700,8

|

32,9

|

9296,1

|

32,0

|

10119,7

|

|

Физическая культура и спорт

|

192,3

|

0,8

|

218,8

|

0,8

|

244,6

|

0,8

|

272,2

|

0,9

|

|

Средства массовой

информации

|

112,2

|

0,4

|

104,2

|

0,4

|

95,6

|

0,3

|

93,0

|

0,3

|

|

Обслуживание

государственного и муниципального долга

|

484,2

|

1,9

|

549,3

|

2,1

|

591,8

|

2,0

|

656,9

|

2,1

|

Более 1/3 бюджетных расходов будет направляться на цели социальной

политики. Вместе с расходами на образование, здравоохранение, культуру,

физическую культуру и спорт доля расходов, направленных на социальную защиту

граждан и оказание социально-значимых услуг, составляет более 55% суммарных

расходов бюджетной системы Российской Федерации.

Второе место по объему расходов после раздела "Социальная

политика" занимает раздел "Национальная экономика", включающий,

в том числе расходы на развитие инфраструктуры, поддержку экономического роста

и диверсификации структуры экономики.

Необходимость решения задач по модернизации Вооруженных Сил и укреплению

обороноспособности страны обусловливает рост доли раздела "Национальная

оборона".

Общая тенденция к снижению доли доходов и расходов бюджетов бюджетной

системы Российской Федерации по отношению к ВВП определяет тенденцию к снижению

расходов по отношению к ВВП по всем разделам, за исключением раздела

"Национальная оборона" (таблица 1.3).

Таблица 1.3 - Расходы бюджетов бюджетной системы Российской Федерации по

разделам классификации расходов бюджетов (в % к ВВП)

|

Показатель

|

2013 год

|

2014 год

|

2015 год

|

2016 год

|

|

Расходы, всего

|

37,6

|

35,8

|

35,4

|

34,9

|

|

в том числе:

|

|

|

|

|

|

Общегосударственные вопросы

|

2,1

|

2,0

|

1,9

|

1,7

|

|

Национальная оборона

|

3,2

|

3,4

|

3,8

|

3,8

|

|

Национальная безопасность и

правоохранительная деятельность

|

3,2

|

3,0

|

2,8

|

2,5

|

|

Национальная экономика

|

4,7

|

4,5

|

4,3

|

4,2

|

|

Жилищно-коммунальное

хозяйство

|

1,7

|

1,7

|

1,6

|

1,5

|

|

Охрана окружающей среды

|

0,1

|

0,1

|

0,1

|

0,1

|

|

Образование

|

4,3

|

4,1

|

4,0

|

4,0

|

|

Культура и кинематография

|

0,6

|

0,5

|

0,5

|

0,5

|

|

Здравоохранение

|

3,7

|

3,5

|

3,4

|

3,4

|

|

Социальная политика

|

12,8

|

11,8

|

11,3

|

11,1

|

|

Физическая культура и спорт

|

0,3

|

0,3

|

0,3

|

0,3

|

|

Средства массовой

информации

|

0,2

|

0,1

|

0,1

|

0,1

|

|

Обслуживание

государственного и муниципального долга

|

0,7

|

0,7

|

0,7

|

0,7

|

При этом по всем разделам, за исключением разделов "Общегосударственные

вопросы", "Национальная безопасность и правоохранительная

деятельность" и "Средства массовой информации" объем расходов в

2016 году в реальном выражении будет существенно превышать уровень 2013 года.

По разделу "Образование" расходы бюджетов бюджетной системы

Российской Федерации в реальном выражении в 2016 году выше уровня 2013 года в

1,27 раза.

Однако отношение указанных расходов к ВВП сократилось с 4,3% до 4,0

процентов. Такая динамика связана с ростом расходов федерального бюджета по

разделу "Образование" (без учета межбюджетных трансфертов) темпами

меньше темпов роста ВВП.

В расходах федерального бюджета на образование более 80% приходится на

сферу высшего образования, а с учетом отрицательной динамики прогнозной

численности населения в возрасте 17 лет в краткосрочной перспективе, влияющей

на численность студентов, предусмотренных в федеральном бюджете объемов

бюджетных ассигнований достаточно для поддержания системы образования на

оптимальном уровне и ее развития.

Отношение расходов консолидированных бюджетов субъектов Российской

Федерации на образование к ВВП в 2013-2016 годах сохраняется на уровне 3,3%

(темпы роста ежегодно сохраняются на уровне темпов роста ВВП). Такая динамика

обусловлена выполнением задач, поставленных Указами Президента Российской

Федерации от 7 мая 2012 года (совершенствование системы оплаты труда

педагогических работников, повышение доступности дошкольного образования),

основная нагрузка по реализации которых ложится в основном на консолидированные

бюджеты субъектов Российской Федерации.

.5

Расчетная часть

Имеются следующие выборочные данные (выборка 25%-ная механическая) о

доходах и расходах бюджетов субъектов РФ за полугодие, млн. руб.:

Таблица 1.4 - Выборка о доходах и расходах бюджетов субъектов РФ за полугодие

|

№ региона п/п

|

Доходы бюджета

|

Расходы бюджета

|

№ региона п/п

|

Доходы бюджета

|

Расходы бюджета

|

|

1

|

4,2

|

4,9

|

16

|

1,6

|

1,7

|

|

2

|

3,8

|

4,7

|

17

|

3,4

|

3,6

|

|

3

|

6,4

|

7,0

|

18

|

4,0

|

4,5

|

|

4

|

4,4

|

5,0

|

19

|

3,5

|

3,6

|

|

5

|

4,7

|

4,2

|

20

|

2,3

|

2,0

|

|

6

|

2,0

|

1,9

|

21

|

3,5

|

3,9

|

|

7

|

4,0

|

4,7

|

22

|

4,4

|

5,8

|

|

8

|

3,7

|

4,3

|

23

|

4,8

|

4,4

|

|

9

|

7,1

|

6,8

|

24

|

7,5

|

8,7

|

|

10

|

4,2

|

4,6

|

25

|

4,6

|

4,6

|

|

11

|

2,6

|

3,1

|

26

|

3,1

|

3,3

|

|

12

|

4,5

|

4,8

|

27

|

4,0

|

4,6

|

|

13

|

5,5

|

7,1

|

28

|

5,2

|

6,0

|

|

14

|

5,0

|

5,5

|

29

|

5,3

|

5,8

|

|

15

|

1,5

|

1,8

|

30

|

5,2

|

5,1

|

Задание 1. По исходным данным:

) Постройте статистический ряд распределения предприятий по признаку -

доходы бюджета, образовав пять групп с равными интервалами.

) Рассчитайте характеристики интервального ряда распределения: среднюю

арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и

медиану. 3) Сделайте выводы по результатам выполнения задания.

Решение: Ранжируем исходную таблицу по доходу бюджета по возрастанию:

Таблица 1.5 - Ранжированная по доходам бюджета таблица 1.4

|

№ региона п/п

|

Доходы бюджета, млн. руб.

|

Расходы бюджета, млн. руб.

|

№ региона п/п

|

Доходы бюджета, млн. руб.

|

Расходы бюджета, млн. руб.

|

|

1

|

1,5

|

1,8

|

16

|

4,2

|

4,6

|

|

2

|

1,6

|

1,7

|

17

|

4,4

|

5

|

|

3

|

2

|

1,9

|

18

|

4,4

|

5,8

|

|

4

|

2,3

|

2

|

19

|

4,5

|

4,8

|

|

5

|

2,6

|

3,1

|

20

|

4,6

|

4,6

|

|

6

|

3,1

|

3,3

|

21

|

4,7

|

4,2

|

|

7

|

3,4

|

3,6

|

22

|

4,8

|

4,4

|

|

8

|

3,5

|

3,6

|

23

|

5

|

5,5

|

|

9

|

3,5

|

3,9

|

24

|

5,2

|

6

|

|

10

|

3,7

|

4,3

|

25

|

5,2

|

5,1

|

|

11

|

3,8

|

4,7

|

26

|

5,3

|

5,8

|

|

12

|

4

|

4,7

|

27

|

5,5

|

7,1

|

|

13

|

4

|

4,5

|

28

|

6,4

|

7

|

|

14

|

4

|

4,6

|

29

|

7,1

|

6,8

|

|

15

|

4,2

|

4,9

|

30

|

7,5

|

8,7

|

Наименьшая сумма дохода 1,5 млн. руб., наибольшая 7,5 млн. руб. Т.о.

размах вариации:

Δх = хmax - xmin = 7,5 - 1,5 = 6 млн. руб.

Т.к. требуемое число интервалов k = 5, то шаг интервалов составит:

Группировка и построение статистического ряда распределения

показано в таблице 1.6:

Таблица 1.6 - Группировка регионов по доходам бюджета

|

Интервал ряда дохода, млн.

руб.

|

1,5 - 2,7

|

2,7-3,9

|

3,9 - 5,1

|

5,1 - 6,3

|

6,3 - 7,5

|

|

Середина интервала, хi

|

2,1

|

3,3

|

4,5

|

5,7

|

6,9

|

|

Число регионов (частота), fi

|

5

|

6

|

12

|

4

|

3

|

|

Число регионов с доходом не

большим верхнего значения диапазона (накопленная частота)

|

5

|

11

|

23

|

27

|

30

|

|

Доля в общем числе регионов

(относительная частота), ωi

|

0,167

|

0,2

|

0,4

|

0,1

|

|

Накопленная относительная

частота

|

0,167

|

0,367

|

0,767

|

0,9

|

1,00

|

. Средний уровень ряда определим по серединам интервалов по формуле

средней арифметической взвешенной:

Для определения среднего квадратического отклонения, найдём дисперсию по

формуле:

Среднее

квадратическое отклонение:

Коэффициент

вариации:

Мода интервального распределения определится формулой:

Очевидно,

мода находится где-то в интервале (3,9-5,1) млн. руб., т.к. в этом интервале частота

наибольшая. Тогда получим:

Хо

= 3,9 млн. руб. - нижняя граница модального интервала;= 1,2 млн. руб. -

величина модального интервала;m = 12 частота в модальном интервале;m-1

= 6 - частота в интервале перед модальным;m+1 = 4 - частота в

интервале после модального;

Медиана

дохода, т.е. максимальный доход бюджета первой половины регионов для медианного

интервала (3,9 - 5,1) млн. руб., т.к. в этом интервале накопленная частота

достигает 50% регионов, составит:

Здесь

Σf

= 30 - число регионов во всей выборке.m

= 12 - число регионов в медианном интервале;m-1 = 5 + 6 = 11 - общее

число регионов до медианного интервала.

Выводы:

Судя по частоте в ряду распределения данное распределение носит характер

близкий к нормальному, т.е. к распределению Лапласа.

Среднее

значение дохода бюджета составило 4,26 млн. руб. со средним квадратическим

отклонением 1,4 млн. руб.

Т.к.

коэффициент вариации меньше 33% (но близок к этому), то выборка по доходу на

один регион считается однородной, но близка к тому, чтобы стать неоднородной.

Наиболее вероятная величина дохода - мода - составляет 4,41 млн. руб. Половина

регионов имеют доход бюджета не выше 4,3 млн. руб. (медиана).

Задание

2. По исходным данным:

)

Установите наличие и характер связи между признаками - доходы и расходы бюджета

методом аналитической группировки, образовав пять групп с равными интервалами

по факторному признаку.

)

Измерьте тесноту корреляционной связи между названными признаками с использованием

коэффициентов детерминации и эмпирического корреляционного отношения.

)

Сделайте выводы по результатам выполнения задания.

Решение:

Выполним аналитическую группировку, рассчитав средние групповые значения дохода

бюджета регионов и средние групповые расходы бюджета. Группировка выполнена в

таблице 1.7:

Таблица 1.7 - Аналитическая группировка значений доходов бюджета регионов

|

Группы регионов по величине

дохода, млн. руб.

|

Середина интервала дохода,

млн. руб.

|

Число регионов

|

Сумма дохода, млн. руб.

|

Сумма расходов, млн. руб.

|

|

|

|

Всего

|

В среднем на 1 регионов

|

Всего

|

В среднем на 1 регионов

|

|

1,5 - 2,7

|

2,1

|

5

|

10

|

2

|

10,5

|

2,1

|

|

2,7 - 3,9

|

3,3

|

6

|

21

|

3,5

|

23,4

|

3,9

|

|

3,9 - 5,1

|

4,5

|

12

|

52,8

|

4,4

|

57,6

|

4,8

|

|

5,1 - 6,3

|

5,7

|

4

|

21,2

|

5,3

|

24

|

6

|

|

6,3 - 7,5

|

6,9

|

3

|

21

|

7

|

22,5

|

7,5

|

|

Итого

|

30

|

126

|

4,2

|

138

|

4,6

|

Из таблицы просматривается прямая связь между доходом бюджета регионов и

расходами бюджета - рост доходов для всех групп сопровождается ростом расходов

бюджета.

Для определения коэффициента детерминации и эмпирического корреляционного

отношения определим межгрупповую и внутригрупповые дисперсии результативного

признака - расходов бюджетов - в группировке, выполненной по факторному

признаку.

Межгрупповая

дисперсия (при среднем значении  ):

):

Внутригрупповые

дисперсии определены с помощью MS Excel использованием встроенной

функции ДИСП. Г. Полученные значения дисперсий:

Средняя

из внутригрупповых дисперсий:

По

правилу сложения дисперсий, общая дисперсия составит:

Коэффициент

детерминации η2 и

эмпирическое корреляционное отношение η:

Т.к.

коэффициент детерминации и эмпирическое корреляционное отношение близки к

единице, то можно утверждать, что расходы бюджетов связаны с величиной их

доходов сильной корреляционной связью (при корреляционном отношении равном 1

связь считается функциональной).

Задание

3. По результатам выполнения задания 1 с вероятностью 0,683 определите:

)

Ошибку выборки среднего дохода бюджета и границы, в которых он будет находиться

в генеральной совокупности.

)

Ошибку выборки доли регионов со средним доходом бюджета 5,1 млрд. руб. и более

и границы, в которых будет находиться генеральная доля.

Решение:

1. Предельная ошибка выборочного среднего дохода определяется по формуле:

где

= 0,25 т. к. выборка 25%-ная по условию (4 из 10); t = 1

- коэффициент доверия при вероятности 0,683 (берется из таблицы вероятностей

функции Лапласа);

= 0,25 т. к. выборка 25%-ная по условию (4 из 10); t = 1

- коэффициент доверия при вероятности 0,683 (берется из таблицы вероятностей

функции Лапласа);

σ2 = 1,96 -

дисперсия дохода бюджета, определённая ранее в задании 1

Тогда

границы, в которых можно ожидать средний доход бюджета регионов для генеральной

совокупности, т.е. для всех 30 регионов, определятся:

.

Доля регионов, в которых доходы на один регион не менее 44 млн. руб.,

отличается от выборочной доли на величину предельной ошибки выборки:

где

- выборочная доля (в 3 регионах из 30 доход бюджета не

ниже 5,1 млн. руб. по ранжированной таблице задания 1);

- выборочная доля (в 3 регионах из 30 доход бюджета не

ниже 5,1 млн. руб. по ранжированной таблице задания 1);

Тогда

искомые границы доли таких регионов составят:

Т.о.

в среднем доход бюджета одного региона для генеральной совокупности может

составить от 4,04 млн. руб. до 4,48 млн. руб. с вероятностью 0,683.

Доля

регионов с доходом не менее 5,1 млн. руб. может составить от 5,26% до 14,74% с

той же вероятностью.

Задание 4. Налоговые поступления в региональный бюджет характеризуются

следующими данными, млрд. руб. (Таблица 1.8):

Таблица 1.8 - Налоговые поступления в региональный бюджет

|

месяц

|

Налоговые поступления

|

|

1-й год

|

2-й год

|

3-й год

|

|

Январь

|

0,62

|

0,72

|

0,74

|

|

Февраль

|

0,65

|

0,75

|

0,77

|

|

Март

|

0,70

|

0,76

|

0,78

|

|

Апрель

|

0,72

|

0,77

|

0,82

|

|

Май

|

0,74

|

0,80

|

0,84

|

|

Июнь

|

0,76

|

0,82

|

0,85

|

|

Июль

|

0,71

|

0,78

|

0,80

|

|

Август

|

0,70

|

0,75

|

0,78

|

|

Сентябрь

|

0,82

|

0,88

|

0,90

|

|

Октябрь

|

0,85

|

0,89

|

0,96

|

|

Ноябрь

|

0,88

|

0,94

|

0,99

|

|

Декабрь

|

0,90

|

0,98

|

1,05

|

Для анализа сезонности налоговых поступлений в бюджет региона:

) рассчитайте индексы сезонности методом простой средней;

) постройте график сезонности волны;

) осуществите прогноз поступления налогов в бюджет региона по месяцам,

используя индексы сезонности и исходя из того, что общий объем налоговых

поступлений в следующем (4-м) году составит 11,4 млрд. руб.

Решение: 1. Дополним исходную таблицу расчётными строками и столбцами:

Таблица 1.9 - Расчет на основе данных таблицы 1.8

|

Месяц

|

Годы.

|

Итого за 3 года

|

В среднем за месяц

|

Индекс сезонности, %.

|

|

1

|

2

|

3

|

|

|

|

|

Январь

|

0,62

|

0,72

|

0,74

|

2,08

|

0,693

|

85,57

|

|

Февраль

|

0,65

|

0,75

|

0,77

|

2,17

|

0,723

|

89,27

|

|

Март

|

0,70

|

0,76

|

0,78

|

2,24

|

0,747

|

92,15

|

|

Апрель

|

0,72

|

0,77

|

0,82

|

2,31

|

0,770

|

95,03

|

|

Май

|

0,74

|

0,80

|

0,84

|

2,38

|

0,793

|

97,91

|

|

Июнь

|

0,76

|

0,82

|

0,85

|

2,43

|

0,810

|

99,97

|

|

Июль

|

0,71

|

0,78

|

0,80

|

2,29

|

0,763

|

94,21

|

|

Август

|

0,70

|

0,75

|

0,78

|

2,23

|

0,743

|

91,74

|

|

Сентябрь

|

0,82

|

0,88

|

0,90

|

2,6

|

0,867

|

106,96

|

|

Октябрь

|

0,85

|

0,89

|

0,96

|

2,7

|

0,900

|

111,07

|

|

Ноябрь

|

0,88

|

0,94

|

0,99

|

2,81

|

0,937

|

115,60

|

|

Декабрь

|

0,90

|

0,98

|

1,05

|

2,93

|

0,977

|

120,53

|

|

Итого за год

|

9,05

|

9,84

|

10,28

|

29,17

|

0,8103

|

-

|

Индексы сезонности в таблице определены отношениями среднемесячных за 3

года показателей по одноимённым месяцам к общему среднемесячному показателю по

формуле:

Например,

индекс сезонности за январь определился:

.

Графически динамика поступления доходов в региональный бюджет представлена

рисунком:

Рисунок

1.1 Динамика поступления доходов в региональный бюджет

.

Для выполнения прогноза с учётом индексов сезонности умножим индексы сезонности

на планируемый общий объем налоговых

поступлений в следующем (4-м) году 11,4 млрд. руб.

Прогнозные

значения поступлений в бюджет с учётом сезонности на 4-ый год представлены ниже

в таблице:

|

Январь

|

Февраль

|

Март

|

Апрель

|

Май

|

Июнь

|

Июль

|

Август

|

Сентябрь

|

Октябрь

|

Ноябрь

|

Декабрь

|

|

9,75

|

10,18

|

10,51

|

10,83

|

11,16

|

11,40

|

10,74

|

10,46

|

12,19

|

12,66

|

13,18

|

13,74

|

Вывод: Тренд поступлений в бюджет в целом возрастающий, но график

демонстрирует сезонность поступлений с пиками в декабре каждого года и

минимумом в летние месяцы.

2.

Анализ государственного бюджета Челябинской области

.1

Госбюджет Челябинской области

Рассмотрим данные о бюджете Челябинской

области за 2008-2012 гг.:

Таблица 2.1 - Бюджет Челябинской области

за 2008-2012 гг., млрд. руб.

|

Наименование

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Объем доходов

|

79,7865

|

62,54*

|

81,6889

|

91,602

|

97,8165

|

|

Объем расходов

|

83,0775

|

73,78*

|

86,8069

|

101,737

|

106,1689

|

|

Дефицит / профицит

|

-3,2909

|

-11,24

|

-5,118

|

-10,135

|

8,3524

|

* Из Постановления о внесение изменений в

бюджет Челябинской области на 2009 г. от 20 октября 2008 г.:

"В Челябинской области впервые за

много лет бюджет 2009 года будет дефицитным. Насколько сократятся средства

областной казны, пока неизвестно. Еще в конце прошлого года бюджет был урезан

почти на четверть от первоначального проекта и составил 62 с половиной

миллиарда рублей. Кроме того, в начале текущего года в него несколько раз

вносились изменения. По словам губернатора Петра Сумина, уже за январь

областная казна не добрала 2 с половиной миллиарда рублей.

На предстоящее заседание Законодательного

собрания мы будем выходить с довольно серьезными поправками по бюджету 2009

года. И видимо, мы будем вынуждены просить Законодательное собрание утвердить

бюджет 2009 года в новой редакции и с дефицитом. А над этим дефицитом придется

серьезно поработать". Тем не менее, область намерена довести в этом году

до конца социальные стройки: два областных ПЭТ-центра и федеральный

кардиоцентр. Как докладывает пресс-служба облгосадминистрации, с учетом

внесенных конфигураций доходы бюджета на 2010 год составляют 81 млрд. 688,9

млн. рублей, затраты - 86 млрд. 806,9 млн. рублей, недочёт - 5 млрд. 118 млн.

рублей."

2.2 Расчет

динамики объема доходов Челябинской области

Рассмотрим показатель "Объем доходов области" за период

2008-2012 гг.

Таблица 2.2 - Динамика объема доходов Челябинской области за 2008-2012

гг.

|

Год

|

Объем доходов области,

млрд. руб.

|

|

2008

|

79,7865

|

|

2009

|

62,54

|

|

2010

|

81,6889

|

|

2011

|

|

2012

|

97,8165

|

Рассчитаем показатели динамики доходной части бюджета Челябинской области

за период 2008-2012 гг. по формулам:

Абсолютные приросты: базисный, цепной, средний соответственно:

Δбy = yi-y1; Δцy = yi-yi-1; ΔyCp =

Темпы

роста: базисный, цепной, средний соответственно:

Tбр =  ; Tцр =

; Tцр =  ; ТРср

=

; ТРср

=

Темпы

прироста: базисный, цепной, средний соответственно:

ΔбТ = Тбр-100;

ΔцТ = Тцр-100;

ΔТРср = ТРср -100

Составим

начальную расчетную таблицу:

Таблица 2.3 - Динамика объема доходов Челябинской области за 2009-2013 г.

|

Год

|

Объем доходовой области,

млрд. руб.

|

Абсолютный прирост, млрд. руб.,

базисный

|

Абсолютный прирост, млрд.

руб., цепной

|

Темп роста, %, базисный

|

Темп роста, %, цепной

|

Темп прироста, %, базисный

|

Темп прироста, %, цепной

|

Абсолютное значение одного

процента прироста А%, млрд. руб.

|

|

2008

|

79,7865

|

|

|

|

|

|

|

|

|

2009

|

62,54

|

-17,247

|

-17,247

|

78,38

|

78,38

|

-21,62

|

-21,62

|

0,797865

|

|

2010

|

81,6889

|

1,9024

|

19,1489

|

102,38

|

130,62

|

2,38

|

30,62

|

0,6254

|

|

2011

|

91,602

|

11,8155

|

9,9131

|

114,81

|

112,14

|

14,81

|

12,14

|

0,816889

|

|

2012

|

97,8165

|

18,03

|

6,2145

|

122,60

|

106,78

|

22,60

|

6,78

|

0,91602

|

По результатам расчетов видно, что объем доходов по Челябинской области

обнаруживает некоторый рост.

Дополним таблицу итоговыми строками.

На рисунке 2.1 представлена та же таблица с расчетными формулами в режиме

вывода формул:

Рисунок 2.1 Рабочая таблица Excel с расчетными формулами

Тот же рабочий лист в режиме вывода значений:

Рисунок 2.2 Результаты расчета согласно таблице 2.3.

На рисунке 2.3 представлены графические изображения динамики объема

доходов области за 5лет.

Рисунок 2.3 Динамика доходов области за 5 лет

Рисунок 2.4 Объем и абсолютные приросты доходов области за 5 лет

Рисунок 2.5 Темпы роста и прироста доходов области за 5 лет

Результаты расчетов позволяют сделать следующие выводы.

Объем доходов Челябинской области за 5 лет вырос на 22,6%, что в

абсолютном выражении составляет 18,03 млрд. руб.

Наблюдается положительная динамика объема доходов Челябинской области в

течение всего периода. Она носит планомерный характер с переменным ускорением.

Об этом говорят цепные абсолютные приросты и цепные темпы роста и прироста. Это

же подтверждает и графическое изображение динамики объема доходов области (см.

рисунок 3).

В течение анализируемого пятилетнего периода средний размер объема

доходов области составил 82,687 млрд. руб., в среднем за год он увеличивался на

4,508 млрд. руб., или на 5,23 % (Tр=105,23).

Ускоренный рост объема доходов области можно увидеть и по увеличении

абсолютного значения 1% прироста.

.3

Регрессионный анализ

а) Найдем уравнение линейной регрессии y = aх+b с помощью Excel (Рис. 2.6).

Рисунок 2.6 Результаты линейной регрессии доходов Челябинской области

Получили уравнение линейной регрессии

y =

6,5122x-13006,8352

б) Найдем уравнение экспоненциальной регрессии y = aebx.

Рисунок 2.7 Результаты экспоненциальной регрессии доходов области

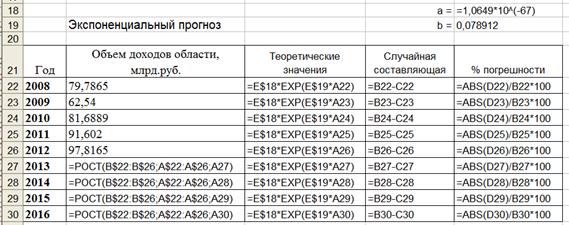

Получили уравнение экспоненциальной регрессии

y =

1,0649·10-67·e0,078912x.

Линейная регрессия изменяется по закону арифметической прогрессии, а

экспоненциальная - по закону геометрической прогрессии.

Сравнивая линейную и экспоненциальные регрессии, видим, что меньшую среднюю

погрешность аппроксимации имеет экспоненциальная регрессия (абсолютная и

относительная погрешности 5,6746 млрд. руб. и 7,8% соответственно). Линейная

регрессия имеет абсолютную и относительную погрешности 5,853 млрд. руб. и 8,10%

соответственно.

В связи со сказанным выше выбираем экспоненциальную регрессию. Как

известно, экспоненциальная регрессия имеет тенденцию ускорения роста.

.4

Перспективный анализ объема доходов области в 2013-2016 гг.

а) Используем функцию ТЕНДЕНЦИЯ (линейное изменение признака)

Таблица в режиме вывода формул:

Рисунок 2.8 Рабочий лист Excel

в режиме вывода формул для расчета линейного прогноза

Таблица в режиме вывода значений:

Рисунок 2.9 Та же таблица, но в режиме вывода значений

Рисунок 2.10 Динамика доходов области с линейным прогнозом

Соответствующий график линейного прогноза:

Y =

6,5122x-13006,8352

б) Используем функцию РОСТ (экспоненциальное изменение признака)

Таблица в режиме вывода формул:

Рисунок 2.11 Рабочий лист Excel

в режиме вывода формул для расчета экспоненциального прогноза

Таблица 2.10 в режиме вывода значений:

Рисунок 2.12 Та же таблица в режиме вывода формул

Соответствующий график экспоненциального прогноза:

Рисунок 2.13 Динамика доходов области с экспоненциальным прогнозом

Вывод: сравнивая значения линейной и экспоненциальной аппроксимаций в

перспективе, видим, что значения в последнем случае превосходят значения в

первом случае, и в дальнейшем этот разрыв увеличивается.

Это объясняется тем, что линейная аппроксимация подчиняется арифметической

прогрессии, а экспоненциальная - геометрической прогрессии.

Заключение

Сейчас Российская Федерация находится в процессе экономического

становления. Поэтому, очень важно правильно и грамотно осуществлять

экономическое регулирование государства, одним из механизмов которого является

бюджетная система государства и включенный в нее государственный бюджет. Бюджет

является источником финансирования многих составных частей государства, таких

как: армия, наука, культура и т.д. С помощью бюджета стимулируются наиболее

важные отрасли экономики. В итоге, при помощи бюджета государство может

выполнять свои функции.

Для нормального существования и развития нашего государства необходимо

продумано регулировать и движение денежных средств, так как сильная устойчивая

система регулирования денежных потоков способствует надежному функционированию

государства, гармоничному развитию экономических и социальных отношений, росту

благосостояния, как государства так и его граждан.

Бюджетные отношения характеризуются большим многообразием, поэтому их

показатели отражают разные механизмы перераспределения финансовых ресурсов

вертикального и горизонтального характера (межотраслевой и межтерриториальный).

Статистические данные о государственном бюджете выполняют очень важную задачу,

так как с их помощью можно определить, как поступают в распоряжение государства

финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих

ресурсов объему общественных потребностей и их составляющим, ранжированным в

порядке первоочередности.

Статистические данные также позволяют проанализировать, в какой степени

потребности государственного управления в расходах и кредитах могут быть

удовлетворены за счет имеющихся в наличии ресурсов, без привлечения заемных

средств или средств, накопленных за прошлые периоды. Этот принцип положен в

основу классификаций государственного бюджета.

Список

используемых источников

Нормативные акты:

1. Конституция Российской Федерации с комментариями

Конституционного Суда Российской Федерации. - М.: ИНФРАМ, 2003.

. Гражданский кодекс Российской Федерации: Полный текст. -

М.: Юркнига, 2009.

. Абова Т.Е. Комментарий к Гражданскому кодексу Российской

Федерации / Т.Е. Абова, А.В. Банковский, М.П. Бардина и др.; Под ред. Т.Е.

Абовой, М.М. Богуславского, А.Г. Светла нова. - М.: Юрайтиздат, 2010.

. Бюджетный кодекс Российской Федерации. - М.: Эксмопресс,

2010.

. Бобкова О. Комментарий к Бюджетному кодексу Российской

Федерации / О. Бобкова, М. Борисов, А. Гатин. - М.: Экзамен XXI, 2006.

. Налоговый кодекс Российской Федерации. - М.: Эксмопресс,

2005.

. Токмаков В.В. Комментарий к Налоговому кодексу Российской

Федерации. - М.: Книжный мир, 2011.

. Таможенный кодекс Российской Федерации. - М.: Проспект,

2010.

. Пиляева В.В. Комментарий к Таможенному кодексу Российской

Федерации. - М.: ТК Велби, 2011.

Основная литература

10. Литовченко В.П. Финансы: Учебник / В.П. Литовченко, А.М.

Годин, И.В. Ишина, И.В. Подпорина и др.; Под ред. В.П. Литовченко. - М.: Дашков

и Ко, 2012.

. Романовский М.В. Финансы и кредит: Учебник / М.В.

Романовский, Н.Н. Назаров, М.И. Попова и др.; Под ред. М.В. Романовского, Г.Н.

Белоглазовой. - М.: Юрайтиздат, 2010.

Дополнительная литература

12. Балабанов И.Т. Игровой практикум по финансам / И.Т.

Балабанов, Н.А. Каморджанова, В.Н. Степанов, Е.В. Эйбшиц. - М.: Финансы и

статистика, 2010.

. Бабич А.М. Государственные и муниципальные финансы: Учебник

/ А.М. Бабич, Л.Н. Пав лова. - М.: ЮНИТИ, 2012.

. Брайчева Т.В. Государственные финансы России. - СПб.:

Питер, 2011.

. Дробозина Л.А. Финансы. Денежное обращение. Кредит: Учебник

/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др., Под ред. Л.А. Дробозиной.

- М.: Финансы, ЮНИТИ, 2011.

. Лаврушин О.И. Деньги, кредит, банки: Учебник/ О.И.

Лаврушин, М.М. Ямпольскнй, Ю.П. Савинский и др.: Под ред. О.И. Лаврушина. - М.:

Финансы и статистика, 2010.