Основи організації оплати праці

Зміст

Вступ

Розділ 1. Основні теоретичні засади матеріального стимулювання праці в

сільськогосподарському виробництві

1.1 Теоретичні основи організації оплати праці

1.2 Сутність оплати праці на підприємстві, її головні функції та

нормативне забезпечення

1.3 Види, форми та системи оплати праці

1.4 Особливості економічного механізму нарахування оплати праці в АПК

1.5 Сучасні діючі системи оплати праці в підприємствах АПК

Розділ 2. Методичні основи оплати праці у Закритому акціонерному

товаристві “Житомирські ласощі”

2.1 Організаційно-економічна характеристика підприємства як суб’єкта

господарювання

2.2 Оплата праці на підприємстві та економічний механізм її нарахування

2.3 Шляхи удосконалення оплати праці працівників підприємства

Розділ 3. Напрями вдосконалення організації оплати праці з урахуванням

зарубіжного досвіду

3.1 Зарубіжний досвід організації оплати праці в країнах з розвинутою

ринковою економікою

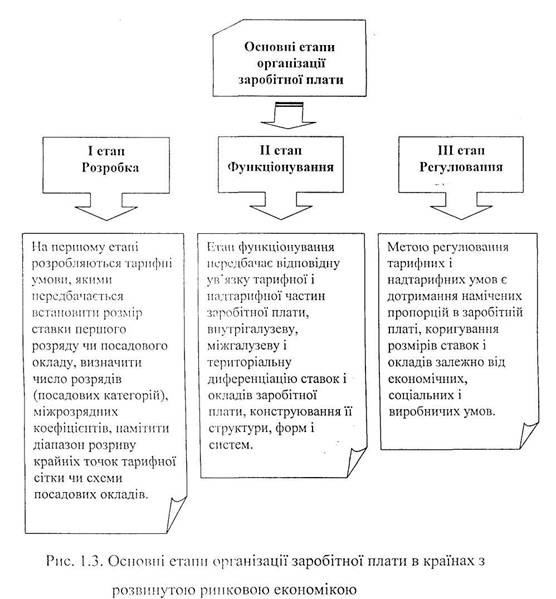

В організації заробітної плати країн з розвинутою ринковою економікою

існує три основних етапи: розробка, функціонування, регулювання (рис.3.1)

3.2 Шляхи вдосконалення оплати праці залежно від ефективності

виробництва

Розділ 4. Охорона праці на підприємстві

4.1 Вимоги до організації охорони праці на підприємствах та її

нормативне забезпечення

4.2 Стан охорони праці у ЗАТ “Житомирські ласощі”

Висновки і пропозиції

Список використаної літератури

Додатки

Проблеми забезпечення

зростаючої участі нашої країни у міжнародному поділі праці та її інтеграція у світову

систему господарювання визначили напрям докорінних економічних перетворень у всіх

галузях національної економіки, у тому числі в агропромисловому комплексі. Це потребує

нових теоретико-методологічних та методичних підходів до впровадження в сільськогосподарських

підприємствах систем морального та матеріального заохочення, які б сприяли підвищенню

ефективності використання матеріально-технічних та трудових ресурсів.

Існуючі прогресивні системи

оплати праці є однією з основних засад побудови таких виробничих відносин в колективі,

за яких уможливлюється досягнення високого рівня ефективності праці виробничих підрозділів.

Виходячи з цього, такі чинники виробничої діяльності як мотивація трудового колективу,

продуктивність праці та розмір оплати праці є важливою передумовою досягнення кращих

показників економічного розвитку агроформувань. Така ситуація вимагає глибокого

та комплексного аналізу організації прогресивних форм та систем оплати праці в сільськогосподарських

підприємствах, оскільки вони знаходяться в тісній взаємозалежності з кінцевими результатами

господарювання.

В умовах ринкової економіки

та вільної конкуренції, які визначають основні засади функціонування аграрних підприємств,

більшого прибутку досягнуть ті сільськогосподарські підприємства, які забезпечать

нижчі витрати виробництва, найвищий рівень ефективності власного господарювання

шляхом наполегливого впровадження нових, нетрадиційних, специфічних форм трудових

відносин.

Метою досліджень є розробка

теоретичних засад, а також практичних пропозицій покращення матеріальних стимулів

праці в сільськогосподарських підприємствах, спрямованих на вирішення поточних і

перспективних проблем розвитку аграрної сфери.

Відповідно до поставленої

мети були визначені такі завдання:

-

обґрунтувати теоретичні і методологічні положення щодо

матеріальних стимулів працівників сільськогосподарських підприємств;

-

вивчити досвід організації оплати праці в країнах з

розвинутою ринковою економікою;

-

здійснити аналіз факторів, що впливають на рівень заробітної

плати та дослідити особливості їх дії в АПК;

-

провести оцінку діючих систем оплати праці в сільськогосподарських

підприємствах Житомирської області та обґрунтувати їх переваги та недоліки;

-

дослідити основні принципи формування фонду оплати праці

в підприємствах агропромислового комплексу;

-

розробити пропозиції щодо покращення системи оплати

праці в сільськогосподарських підприємствах області;

удосконалити механізм

матеріального стимулювання оплати праці працівників малих переробних підприємств.

Об'єкт дослідження.

Об'єктом дослідження є форми та системи оплати праці в

сільськогосподарських підприємствах.

Предмет дослідження

- теоретико-методологічні та методичні засади організації

оплати праці в сільськогосподарських підприємствах.

Методи дослідження.

Методологічною основою дослідження є результати досліджень

вітчизняних та зарубіжних вчених з проблем організації оплати праці в сільськогосподарських

підприємствах, нормативно-правові акти з питань оплати праці України.

Висновки та результати дослідження ґрунтується

на використанні таких методів: системний підхід (для визначення сутності і змісту

соціально-економічних категорій "ціна робочої сили", "заробітна плата",

"мінімальна заробітна плата", "фонд оплати праці", "тарифна

система.

Увагу економістів здавна

привертала проблема з'ясування суті винагороди за працю, її джерел, а також функції,

які вона виконує за умов різних економічних систем. На поверхні економічних явищ

заробітна плата виступає як винагорода за працю. Таке уявлення про заробітну плату

склалося давно й існує дотепер.

Відомий англійський економіст

В. Петі визначав заробітну плату як ціну праці. Цієї думки про заробітну плату дотримуються

П. Самуельсон і В. Нордтхауз, більшість західних науковців, деякі російські та вітчизняні

економісти.

У домарксовий період найближче

підійшли до сучасного розуміння змісту заробітної плати за умов ринку класики буржуазної

політичної економії А. Сміт і Д. Рікардо. Зокрема А. Сміт вважав, що заробітна плата

є ціною праці, в основі якої лежить вартість засобів існування, необхідних для життя

робітників, виховання дітей, які згодом замінять робітника на ринку праці. Отже,

хоча Сміт трактував угоду між капіталістом і робітником як продаж останнім своєї

праці, він фактично зводив заробітну плату до вартості робочої сили.

Вивчення питань розподілу

знаходить детальне висвітлення з часів А. Сміта і Д. Рікардо, зокрема в його теорії

трудової вартості. В подальшому економісти так званої суб'єктивної школи висунули

декілька теорій, в яких тією чи іншою мірою розглядалися питання розподілу. Зокрема,

в теорії цінності вважалося за необхідне величину мінової вартості виводити з інтенсивності

людських потреб. З неї випливають ідеї про конкретну цінність, про залежність цінності

виробничих благ від цінності споживчих благ. З теорії попиту-пропозиції випливало,

що рівень мінової вартості необхідно встановлювати виходячи з попиту і пропозиції,

а з теорії витрат виробництва (теорія Д. Мілля) - що мінова вартість складається

з таких витрат, як заробітна плата та середній прибуток.

На відміну від представників

суб'єктивної школи, які рівень цін встановлювали, виходячи з основних розподільних

категорій (заробітної плати і прибутку), представники австрійської школи економістів

прагнули теорію розподілу будувати на основі цінності і в зв'язку з цим розподіл

розглядали як проблему постановки сукупної цінності окремих факторів виробництва,

які брали участь у створенні певного матеріального блага. Зокрема, И. Тюнен в середині

XIX ст. стверджував, що рівень заробітної плати визначається граничною продуктивністю

робітника. Підставою для такого твердження представники даної школи вважали теорію

граничної продуктивності, у відповідності з якою заробітна плата визначалася граничною

продуктивністю робітника.

Підсумовуючи вищесказане

можна зробити висновок, що всі вчення зводяться до трьох основних варіантів теорії

вартості:

1) теорії попиту-пропозиції, згідно з якою ціна визначається їх співвідношенням;

2) теорії граничної корисності, згідно з якою ціна залежить від корисності

товару;

3) теорії витрат виробництва, згідно з якою ціна визначається витратами виробництва.

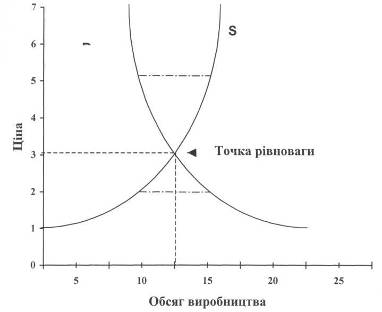

Найбільш глибоко ці теорії,

особливо проблема визначення цін, досліджені А. Маршаллом. Він стверджував, що середня

ціна визначається функцією попиту і пропозиції, яка виражає кількісну залежність

між змінами ціни і відповідними змінами попиту і пропозиції. Ці функціональні зв'язки

можуть бути виражені графічно у вигляді кривих попиту і пропозиції. Ціна встановлюється

в точці перетину обох кривих, тобто на рівні, при якому величина попиту буде рівною

величині пропозиції. З підвищенням ціни знижується розмір попиту (відповідно зростає

розмір пропозиції). Це яскраво проілюстрував послідовник А. Маршалла американський

економіст П. Самуельсон на прикладі попиту і пропозиції при встановленні ціни на

товар (рис.1.1).

Рис.1.1 Вплив пропозиції

і попиту на ринкову ціну і кількість товару

Графік співвідношення

попиту і пропозиції відображає стан справ на певний момент часу. Тут фіксується

сукупна дія багатьох факторів. Якщо результат взаємодії факторів зміниться, зміниться

і положення графіків.

За таким же принципом,

як і для товару, розподіляються всі ресурси в умовах ринкових відносин. Відхилення

можуть бути лише в результаті свідомого впливу на процес держави чи інших чинників,

таких як податки,

субсидії, контроль, нормування

тощо. Можливе і істотніше втручання держави з метою перерозподілу доходів для підтримання

низькорентабельних чи навіть збиткових, але необхідних галузей. Ці принципи розповсюджуються

також і на ціну робочої сили (рис.1.2).

Рис.1.2 Модель визначення

ціни робочої сили

Заробітна плата, попит

і пропозиція вимірюються залежними змінними величинами. Реальною величиною заробітної

плати буде реальна вартість всього того, що можна придбати за неї при існуючому

рівні цін. Ця величина залежить від натурального обсягу продукції, тобто від натуральних

показників продуктивності праці.

На думку А. Маршалла,

рівень заробітної плати перебуває в прямому відношенні до рівня продуктивності праці.

Виходячи з цього, заробітна плата визначається аналогічно ціні на товари, тобто

співвідношенням попиту і пропозиції. Однак є між ними і певна різниця. Якщо кожний

вид товару має певні фіксовані параметри, то один працівник може відрізнятися від

іншого за тисячами різних ознак. Навіть в рамках однієї і тієї ж категорії працівники

відрізняються професійною підготовкою, досвідом, здібностями, енергійністю тощо.

Робоча сила - зовсім не однорідна продукція. Вона є особливим товаром. Якщо її володар

не задоволений запропонованою ціною, у нього все одно немає можливості відмовитись

від її продажу. Він обов'язково змушений шукати покупця на свою робочу силу.

На умови продажу робочої

сили, крім ринку, впливають певною мірою і суб'єктивні фактори, такі як то згуртованість

працівників, сила і авторитет їх професійних спілок з одного боку і потреб підприємців

в працівниках даної спеціальності з іншого. Тому привести у відповідність попит

і пропозицію робочої сили досить важко. Однак, вони все ж таки приходять у відповідність

з тими факторами, які визначають динаміку попиту і пропозиції. Таким чином, рівень

заробітної плати (ціна робочої сили) і рівень зайнятості (кількість робочої сили)

визначаються сумісно умовами, попитом і пропозицією на робочу силу.

У представників математичної

школи проблема розподілу виступала лише як окремий випадок загальної теорії ціни,

а саме теорії ціни продуктивних благ. Оскільки математики розглядали ці блага як

речовий фактор, вони не цікавились специфічними умовами їх відтворення. Наприклад,

вони вважали, що робітник повинен одержувати заробітну плату, рівну його граничній

продуктивності, незалежно від того, чи забезпечує ця заробітна плата нормальне існування

даного робітника чи ні. Роботодавець, за вченням математиків, повинен одержувати

прибуток, незалежно від того, чи створює цей прибуток можливість подальшого нагромадження

чи ні.

Теорію розподілу досить

детально і скрупульозно розглянув Д. Кларк. В його роботах дана найбільш повна розробка

теорії граничної продуктивності, яка базується на законі спадаючої дохідності. Цей

закон встановлює співвідношення не між окремими товарами, а між затратами у виробництві

і випуском продукції. Збільшення затрат (наприклад, праці) при незмінних інших затратах,

приводить до збільшення виробництва кількості продукції. Однак додаткова кількість

продукції, а рівною мірою і додатковий

дохід по відношенню до

додаткових затрат стають все менші і менші. Це зменшення додаткового доходу є наслідком

того, що нові дози змінюваних ресурсів (затрат) з'єднуються з усе меншими кількостями

фіксованих ресурсів.

Теорія граничної продуктивності

увібрала в себе всі основні економічні теорії попереднього періоду, стала як би

їх синтезом. Вона поєднала в собі теорію гармонії інтересів і трьох інших: теорію

обов'язковості і стримування, теорію витрат, граничної корисності І всіх їх об'єднала

загальним принципом граничної продуктивності.

На думку Я. Певзнера та

С. Брагінського, за умов рівноваги попиту та пропозиції вартість послуг всіх факторів

(у тому числі робочої сили) відповідає їх граничній продуктивності, тобто вкладу

у виробництво продукту (вартості). Саме ця вартість і виплачується робітнику - продавцю

послуг праці. Більш конкретно ця величина визначається не тим, як оцінює підприємець

потреби робітника для підтримання його життє - і працездатності, а результатами

праці, тобто продуктивністю праці кожного власника робочої сили зокрема. Позитивним

у такому підході є спроба оцінити вартість товару з точки зору не лише суспільних

затрат виробництва, а й корисності, тобто його корисного ефекту.

Теорія граничної продуктивності

знаходиться в тісній взаємозалежності із законом спадаючої продуктивності. Суть

цього закону зводиться до того, що якщо безперервно збільшувати кількість зайнятих

робітників при тих же розмірах капіталу, то продуктивність кожного нового робітника

буде знижуватись через порушення оптимальних пропорцій між окремими факторами виробництва.

Звідси витікає, що із збільшенням робітників при даній величині капіталу повинна

знижуватись гранична продуктивність робітників, на основі якої визначається рівень

їх заробітної плати. Іншими словами, цей закон встановлює зворотну залежність між

рівнем зайнятості і рівнем заробітної плати.

Д. Кларк продуктивними

вважав не тільки працю, але й капітал. В зв'язку з цим він стверджував, що

"заробітна плата визначається граничною продуктивністю праці, а процент - граничною

продуктивністю капіталу". В умовах ринкової економіки діє такий принцип розподілу

суспільного продукту, при якому один і той же закон регулює заробітну плату і процент,

останній безпосередньо визначається граничною продуктивністю. А отже, за Д. Кларком,

в умовах ринкової економіки не може мати місце експлуатація, а існує справедливий

розподіл суспільного продукту. Виходячи з принципів граничної продуктивності, Д.

Кларк стверджував, що як робітники, так і роботодавці одержують те, що їм належить,

тобто перші - продукт своєї праці, другі - продукт свого капіталу.

Теорія граничної продуктивності

або граничної цінності Д. Кларка знайшла багато послідовників в країнах Заходу.

її широке розповсюдження серед економістів обгрунтував Д. Кларк так: "Вони

підривають основи марксистського вчення про додаткову вартість тим, що встановлюють

вартість на цінності, а не на витрати праці і заміняють всі марксистські й інші

форми вчення про експлуатацію теорією, згідно з якими кожний із факторів, беручи

участь у виробництві є не тільки продуктивним, але й отримує винагороду у відповідності

до свого вкладу в загальний продукт".

Американський економіст

Р. Лейтер суть теорії граничної продуктивності охарактеризував так: "Найбільш

широко прийнята в даний час теорія заробітної плати - це теорія граничної продуктивності.

Суть цієї теорії в застосуванні до праці полягає в тому, що робітникам виплачується

стільки, скільки вони економічно варті. Роботодавці наймають додаткових робітників

за певну заробітну плату до тих пір, поки приріст вартості сукупного продукту, одержуваного

в результаті праці кожного нового робітника, у всякому випадку дорівнює його заробітній

платі. Праця, однак, є лише одним з факторів виробництва, а оскільки фактори можуть

один одного замінювати, підприємець використовує той, який приносить найбільшу кількість

продукції на кожну одиницю витрат".

Таким чином, згідно міркувань

Р. Лейтера, ця теорія може бути правильною в умовах вільної конкуренції і повної

зайнятості ресурсів. Однак теорія граничної продуктивності, обґрунтовуючи, що робітники

повністю отримують заробітну плату за свою працю, не може пояснити відсутність прирощування

праці робітників понад граничну продуктивність.

Важливе місце в питаннях

регулювання економічних процесів, в тому числі і розподілу, належить англійському

економісту Д. Кейнсу. Він сформулював принципи державного регулювання економіки

у вигляді теорії зайнятості, на основі якої ним була розроблена програма антикризової

економічної політики. В основу цієї програми покладений так званий "принцип

ефективного попиту". Його обсяг залежить від двох груп факторів. Одна з них

пов'язана з ринком споживчих товарів, Інша - з ринком засобів виробництва.

Розглядаючи питання про

зв'язок між грошовою заробітною платою і ефективним попитом Д. Кейнс прийшов до

висновку, що попит, від якого залежить збільшення зайнятості, можна розширити за

рахунок зниження заробітної плати. Однак це відбудеться лише в тому випадку, якщо

це зниження повною мірою зачепить три параметри ефективного попиту: схильність до

споживання, граничну ефективність капіталу і норму відсотку.

Послідовно розглядаючи

реакцію всіх трьох параметрів на зниження грошової заробітної плати, він стверджує,

що зниження заробітної плати може розширяти ефективний попит лише в тому випадку,

якщо це зниження приведе до пониження норми відсотку. Однак, в цьому випадку, ефект

такого пониження рівнозначний банківській політиці щодо збільшення грошової пропозиції.

А раз так, то навіщо знижувати заробітну плату, якщо цей же результат можна одержати

за допомогою банківської політики збільшення грошової пропозиції. Звідси Д. Кейнс

робить висновок про необхідність збереження стійкого рівня грошової заробітної плати

чи навіть її підвищення. Причому, останньому фактору він надає перевагу через те,

що "підтримувати фактичну зайнятість в межах достатньо близьких до повної зайнятості

легше, коли в майбутньому очікується зростання заробітної плати, ніж в тому випадку,

коли в майбутньому очікується її зниження".

Послідовники Д. Кейнса

здебільшого підтримували його теорію державного регулювання економіки. В своїх поглядах

вони також виходили з концепції функції споживання, яка виражає таку залежність

між споживанням і доходом, при якій частка споживання в доході через значно повільніше

зростання споживання поступово знижується, в результаті чого зростає потреба в капіталовкладеннях

для підтримки попереднього темпу зростання.

На початку 30-х років

минулого століття з'явилась неокласична теорія економічного зростання. Розглядаючи

суть науково-технічного прогресу і його вплив на економічний розвиток суспільства,

ця теорія разом з тим обґрунтувала принципи розподілу національного доходу. В її

основі лежить теорія граничної продуктивності, висунута свого часу Ж. Сеем і детально

обґрунтована Д. Кларком. Згідно цієї теорії, дохід кожного виробничого фактора

(праці, капіталу, землі) визначається його ціною, яка в свою чергу, пропорційна

виробленому ним граничному продукту. Ціною виробничого фактора і його кількістю

(тобто пропозицією) визначається і його частка в сукупному суспільному продукті.

Однак ця теорія не знайшла широкої підтримки. Вона базувалась на принципі вільної

конкуренції, яка в цей час змінювалась різними формами монополістичного диктату

корпорацій на політику ціноутворення та інших виробничих факторів.

Альтернативою цій неокласичній

теорії економічного зростання і розподілу виникла посткейнсіанська теорія зростання

і розподілу. В її основу покладено два твердження, а саме:

темпи зростання залежать

від розподілу доходу, оскільки загальна величина заощаджень складається як сума

заощаджень із заробітної плати і

прибутку. А через те,

що схильність до заощаджень в одержувачів зарплати і прибутку різна, то зміни в

розподілі будуть змінювати загальну суму заощаджень;

сам розподіл доходу залежить

від темпу нагромадження капіталу. В роботах Н. Калдора, Д. Робінсон, Л. Пазинетті,

Д. Крегеля та інших економістів були висвітлені основи даної теорії. В найбільш

повному І закінченому вигляді вона постала в моделі Н. Калдора. В ній темпи зростання

і розподілу доходу є внутрішньо взаємопов'язаними категоріями. Оскільки, як передбачав

Н. Калдор, доходи суспільства розподіляються між різними класами і кожний з яких

має свою постійну схильність до заощаджень, то співвідношення в розподілі визначає

рівень заощаджень суспільства в цілому, а отже, норму нагромадження і темпи зростання.

З іншої сторони, досягнення певних темпів зростання вимагає певної норми нагромадження,

а отже, І відповідного розподілу доходу. Отже, темпи зростання і норма нагромадження

є факторами, які в свою чергу впливають на розподіл національного доходу.

Д. Робінсон в своїй моделі

зростання розглядає три класи: робітники, які витрачають весь свій дохід на предмети

споживання; підприємці, які одержують заробітну плату як управляючі, а також частку

прибутку разом із характерним для рантьє доходом у вигляді процентів і дивідендів;

рантьє, які живуть на ренту, проценти і дивіденди. Загальна сума доходів розподіляється

між заробітною платою, прибутками, витратами рантьє і їхніми заощадженнями. Кожна

з категорій розподілена між секторами споживання і виробництва таким чином, що супутна

вартість в секторі споживання перевищує фонд заробітної плати, оскільки предмети

споживання повинні бути передбачені і для інших класів. Звідси Д. Робінсон робить

висновок, що робітники повинні виробляти додатковий продукт, тому що інакше не можна

одержати прибуток.

Д. Робінсон обґрунтовує думку про те, що підвищення

заробітної плати, (в міру підвищення продуктивності праці) вирішує як протиріччя

економічного зростання в умовах технічного прогресу, так І виступає його найважливішим

стимулом.

В підвищенні заробітної

плати, на думку Д. Робінсон, однаково заінтересовані як підприємці, так і профспілки:

перші - тому, що воно створює попит і стимулює технічний прогрес, другі - тому,

що покращуються матеріальні умови працівників.

Висновки представників

посткейнсіанської теорії зростання про те, що підвищення заробітної плати є стимулом

технічного прогресу, мали важливе значення для подальшого розвитку теорії розподілу.

В останній період окремі

економісти Заходу вважають, що через монопольне встановлення великими корпораціями

цін відбувається поступове відмирання ринку. Зокрема, американський економіст, лауреат

Нобелівської премії Д. Гелбрейт вважає, що оскільки ціни фактично фіксуються великими

корпораціями і профспілками, то відповідно і контроль над заробітною платою і цінами

повинен здійснюватись шляхом переговорів їх між собою. Причому, профспілки тільки

тоді погодяться на обмеження зростання зарплати, коли будуть впевнені, що інфляції

не буде. Тому, вважає він, необхідно виробити певні орієнтири в її підвищенні і

звернутися за допомогою до законів при їх порушенні. Прямий адміністративний контроль

над зарплатою і цінами дозволить знизити відсоток по кредиту, що буде сприяти діяльності

дрібних і середніх підприємств, збільшить зайнятість без зростання інфляції. Можливо

це буде лише в тому випадку, - вважає Д. Гелбрейт, - якщо ціни більшості підприємств,

які не входять в систему корпорацій, будуть підпорядковані закону ринкової конкуренції.

Такі основні принципи теорії змішаної економіки, яка прагне синтезувати в собі монополізм

корпорацій і ринкову конкурентну боротьбу.

Важливе місце серед сучасних теорій, покликаних

обґрунтувати трансформацію капіталізму, належить концепції людського капіталу. В

ній знайшли відображення ті зрушення в сфері відтворення робочої сили, породжені

науково-технічною революцією. Найбільш діяльну участь в її створенні прийняли американські

вчені. В даний час вона визнана більшістю західними економістами. Центральним пунктом,

або ядром даної концепції є принцип аналогії в процесі формування робочої сили з

процесом формування капіталу. Під людським капіталом розуміють знання, навики і

здібності людини, які сприяють зростанню її продуктивної сили. Як писав один із

авторів цієї концепції Т. Шульц "він є форма капіталу, тому що стає джерелом

майбутніх заробітків чи майбутніх задоволень, чи того й іншого разом. Він людський

тому, що є складовою частиною людини".

Важливими формами вкладу

в людину автори концепції вважають освіту, підготовку на виробництві, міграцію,

пошук інформації про ціни і доходи, народження і виховання дітей. Освіта і підготовка

на виробництві підвищують рівень знань людини, тобто збільшують обсяг людського

капіталу; охорона здоров'я, скорочуючи захворюваність і смертність, продовжують

строк його служби; міграція і пошук інформації сприяють переміщенню робочої сили

в райони і галузі, де праця краще оплачується, тобто підвищують ціну за послуги

людського капіталу; народження і догляд за дітьми створюють людський капітал на

наступне покоління.

Розгляд всієї концепції

людського капіталу не є для нас необхідністю, тому цим обмежимось і детальніше зупинимось

на її розподільчому аспекті. З виникненням цієї концепції з'явився, крім раніше

відомих факторів, за якими розподілявся дохід - праця, земля, капітал, ще Й четвертий

фактор - людський капітал. На думку прихильників концепції людського капіталу капіталізм

змінює свою соціальну природу в результаті того, що, поряд з власниками засобів

виробництва, з'являються і розвиваються нові власники - володарі людського капіталу.

Як відзначає Т. Шульц, "робітники стали капіталістами в тому розумінні, що

вони набули багато знань і навичок, які мають економічну цінність".

Найповніше з цього погляду

авторами концепції розглядаються питання розподілу заробітку залежно від рівня освіти,

віку, ступеня особистої обдарованості тощо. Найбільш повно увага звертається на

фактор освіти. Зокрема, як вказують американські економісти, відмінністю в рівні

освітньої підготовки пояснюється близько 25% загальної нерівності в заробітках.

Приблизно таке ж значення виробничого досвіду. Ще одним важливим фактором, який

впливає на величину заробітної плати, вважається тривалість відпрацьованого часу.

На частку трьох цих факторів (освіти, досвіду і числа річних робочих тижнів), -

як вважає Д. Мінцер, - приходиться 2/3 всіх відмінностей в рівні заробітків.

Необхідно сказати, що

з 60-х років минулого століття в країнах Заходу факторам людського капіталу почала

приділятись серйозна увага. Освіта вже перестала сприйматись як один з видів невиробничого

споживання і витрати на неї почали розглядатись як інвестиції, тобто вкладення,

які дають безпосередній економічний ефект. Невід'ємним елементом державної діяльності

країн з ринковою економікою стає політика робочої сили, виникає ціла серія програм

щодо перепідготовки кадрів, розробляються різні методи організації планування освіти.

Сучасні економісти країн

з розвинутою ринковою економікою розглядають і обґрунтовують рівні заробітної плати

лише із співвідношень між попитом і пропозицією на працю. Вони виходять з того,

що людину, звичайно, не можна розглядати як товар. Але, разом з тим, необхідно констатувати

той факт, що люди за певну ціну здають свої послуги в оренду. Ці послуги певного

конкретного працівника виражаються безпосередньо в його мускульній енергії, Інтелекті,

кваліфікації, професійній майстерності досвіді тощо. Платою за послуги працівників

служать певні ставки заробітної плати. Для більшості людей кожної країни заробітна

плата є єдиним джерелом доходу і відіграє надзвичайно велику роль в матеріальному

добробуті як працівника особисто, так і його сім'ї.

Як же виглядають послуги

працівників на ринку праці? Якщо взяти певну категорію працівників однакової кваліфікації,

які витрачають однакові зусилля для виконання певної роботи, то і рівень їх заробітної

плати повинен бути однаковим. Ніякий підприємець не стане платити одному працівнику

більше, ніж він платить за таку ж роботу іншому, і з іншої сторони, жоден працівник

не зможе вимагати за свої послуги більш високий заробіток порівняно з іншими працівниками

однакової з ним кваліфікації.

На ринок праці великий

вплив мають як рівень продуктивності праці, так і наявність робочої сили. Аналізуючи

ці фактори, П. Самуельсон вказує, що при рівних можливостях попиту і пропозиції

рівень заробітної плати буде вищим там, де вища продуктивність праці і менша пропозиція

робочої сили.

Оскільки купівля - продаж

робочої сили об'єктивно виступає у формі купівлі-продажу праці, то вартість (а тим

самим і ціна) робочої сили перетворюється на заробітну плату, тобто набуває перетвореної

форми. Така форма, оскільки заробітна плата приховує купівлю-продаж робочої сили

і стирає межі між необхідною та додатковою працею, приховує наявність експлуатації.

Вартість робочої сили, виражена у грошах, набирає форми ціни робочої сили. Отже,

заробітна плата є грошовим виразом вартості і ціни товару робоча сила. її речовим,

матеріальним змістом виступає кількість життєвих благ, необхідних для відтворення

робочої сили найманого робітника І членів його сім'ї. Це життєвий фонд робітника,

який за умов товарного виробництва має і вартісний, і грошовий вираз.

Отже, першим економічним

законом, який регулює величину заробітної плати, є закон вартості робочої сили.

Його вимоги зводяться до того, щоб величина заробітної плати забезпечувала нормальні

умови відтворення робочої сили, не була нижчою від того рівня, який не дає змоги

підтримувати стан постійної працездатності й утримувати членів сім'ї,

У даному випадку заробітна

плата виконує одну з основних функцій - відтворювальну. Ця функція передбачає забезпечення

сприятливих умов для відтворення робітника - носія робочої сили. Якщо заробітна

плата буде значно нижчою від вартості робочої сили, то остання перебуватиме у занедбаному

стані. Робітник буде не придатний виконувати трудові функції, утримувати та виховувати

дітей, які повинні у майбутньому його замінити. Крім цієї функції, заробітна плата

відображає певне коло товарно-грошових відносин з приводу купівлі-продажу робочої

сили. Оскільки робоча сила є товаром, то її ціна, як і всіх інших товарів, регулюється

співвідношенням між попитом і пропозицією.

При зниженні попиту або

збільшенні пропозиції ціна робочої сили зменшується. Отже, наступним економічним

законом, що регулює зарплату, є закон попиту і пропозиції. На розмір заробітної

плати впливає дія законів зростання продуктивності праці і підвищення потреб населення.

Дія цих законів Іноді суперечлива, але саме вони зумовлюють загальну динаміку заробітної

плати.

Для форми впливу згаданих

економічних законів на розподільчі відносини, зокрема на заробітну плату як основного

їх елемента, вирішальне значення мають характер відносин власності, існуючий господарський

механізм, політична система та інші фактори. Одна величина вартості товару робоча

сила у процесі свого руху виражається різними економічними величинами. У руках роботодавця

вона є змінним капіталом, тобто не лише вартість засобів існування робітника, а

й вартість, що змінює свою величину. У руках робітника ця вартість втрачає здатність

до самозростання, перестає бути капіталом і перетворюється на дохід.

Згідно з теорією

"факторів виробництва" праця є одним із таких факторів, а робітник як

його власник справедливо отримує свою частку у формі заробітної плати. Так, англійський

економіст Дж. Стречі стверджував, що згідно з природним законом "кожен повинен

отримати стільки, скільки дали його послуги виробництву: робітник - свою заробітну

плату за працю, роботодавець - свій процент за "очікування" і прибуток

за "ризик".

Цю теорію останнім часом

підтримують деякі російські та вітчизняні науковці. За К. Марксом, за умов капіталістичного

способу виробництва, роботодавець при найманні робітника оплачує не вартість продукту

його праці, а вартість робочої сили. Робоча сила, тобто здатність людини до праці,

є таким товаром, споживання якого є уречевленням праці і створенням вартості. Робоча

сила - це сукупність фізичних і духовних властивостей людини, які вона застосовує

у процесі виробництва споживних вартостей. Робоча сила є основним елементом продуктивних

сил у будь-якому суспільстві, але товаром стає лише за умов ринкової економіки.

Це зумовлено тим, що робітник позбавлений власності на засоби виробництва і на засоби

існування, але сам особисто є вільним, тобто власником робочої сили, і може розпоряджатися

своєю робочою силою.

Роботодавець купує робочу

силу, точніше тимчасове розпорядження нею, але її виробниче споживання означає включення

у процес праці не лише фізичних і духовних властивостей людини, а всієї людської

особи з притаманними їй метою, волею, свідомістю, культурними навичками тощо. Це

надає вартісним властивостям людської робочої сили особливого характеру І позначається

на кожній Із сторін такого товару, як робоча сила.

З погляду споживної вартості

специфіка даного товару полягає в тому, що у процесі її споживання вона не зникає,

а створює нову вартість, більшу від вартості самого товару робоча сила. Отже, в

основу визначення споживної вартості товару покладено абстрактну працю (певну її

кількість). Конкретна праця не є для роботодавця специфічною споживною вартістю,

оскільки вона не впливає на процес самозростання вартості. Тому специфічність вартості

товару робоча сила полягає у здатності до такої кількості абстрактної праці, яка

перевищує необхідні затрати праці на відтворення самої робочої сили.

При з'ясуванні даної проблеми

у деяких надбаннях західних науковців має місце двоїстість. Шведський економіст

К. Еклунд, визнаючи наявність трьох факторів виробництва (праці, капіталу І природних

ресурсів), водночас пише, що "у тих, хто має капітал, інше суспільне становище,

ніж у тих, хто продає свою робочу силу".

Російські економісти Я.

Певзнер та С. БрагінськиЙ в основному поділяють теорію факторів виробництва і вважають,

що неоплачена праця є лише одним із джерел прибутку "значення якого в міру

розвитку капіталізму прогресивно зменшується", що інші фактори створення вартості

як продукту минулої праці або природи "виступають як рівноправні щодо праці".

При цьому вони стверджують, що йдеться не про вартість робочої сили, а про вартість

послуг, які надаються цією робочою силою (послуги праці). На їхню думку, робоча

сила є предметом кулівлі-продажу за умов рабовласництва та кріпацтва, а при капіталізмі

продаються її послуги на певний, зумовлений контрактом час, а робітник залишається

господарем самого себе.

Отже, заробітна плата виступає як винагорода за

працю. Таке уявлення склалося давно і існує дотепер. Дослідженням питань заробітної

плати займалися представники класичної школи, кейнсіанства. Досліджують дані питання

і сучасні економічні школи. Значний внесок в розробку теоретичних основ оплати праці

зробили А. Сміт І Д. Рікардо, К Маркс, Д. Кейнс, А. Маршалл, Д. Кларк, Р. Лейтер,

Д. Гелбрейт, П. Самуельсон і багато інших.

Заробітна плата - це одна з найскладніших економічних

категорій і одне з найважливіших соціально-економічних явищ. Вона, з одного боку,

є основним (і часто єдиним) джерелом доходів найманих працівників, основою матеріального

добробуту членів їхніх сімей. З іншого боку, для роботодавців заробітна плата є

суттєвою часткою витрат виробництва і ефективним засобом мотивації працівників до

досягнення цілей підприємства. Тому питання організації оплати праці і формування

її рівня разом з питаннями забезпечення зайнятості складають основу соціально-трудових

відносин у суспільстві, бо включають нагальні інтереси всіх учасників трудового

процесу.

Сутність поняття "заробітна плата" складна

і багатостороння, тому розглядати її потрібно з різних позицій.

По-перше, заробітна плата - це економічна категорія,

що відображає відносини між роботодавцем і найманим працівником з приводу розподілу

новоствореної вартості. В цьому розумінні доречнішим є поняття "оплата праці",

яка, крім власне заробітної плати, включає і інші витрати роботодавця на робочу

силу.

По-друге, заробітна плата - це винагорода

або заробіток, обчислений у грошовому виразі, який за трудовим договором роботодавець

сплачує працівникові за роботу, яку виконано або має бути виконано. Це загальновизнане

визначення, що найточніше відповідає терміну "заробітна плата".

По-третє, в умовах ринкової економіки заробітна

плата - це елемент ринку праці, що складається в результаті взаємодії попиту на

працю і її пропозиції і виражає ринкову вартість використання найманої праці. В

цьому розумінні найчастіше вживаються усереднені показники ставок оплати одиниці

(наприклад, людино-години) праці певної якості.

По-четверте, для найманого працівника заробітна

плата - це основна частина його трудового доходу, який він отримує в результаті

реалізації здатності до праці і який має забезпечити об'єктивно необхідне відтворення

робочої сили.

По-п'яте, для підприємця заробітна плата - це елемент

витрат виробництва, і водночас головний чинник забезпечення матеріальної зацікавленості

працівників у досягненні високих кінцевих результатів праці.

Сутність заробітної плати виявляється у функціях,

які вона виконує в процесі суспільного відтворення. Виходячи з комплексного розуміння

сутності заробітної плати, необхідно з’ясувати значення притаманних їй функцій.

Винятково важлива роль заробітної плати в механізмі функціонування ринкової економіки

зумовлена тим, що вона має виконувати багато функцій (серед вчених-економістів немає

єдиної думки щодо їх кількості). В економічній літературі виділяють такі основні

функції оплати праці:

1. Відтворювальна функція полягає у забезпеченні

працівників та членів їхніх сімей необхідними життєвими благами для відновлення

робочої сили, для відтворення покоління. В ній реалізується економічний закон зростання

потреб. Ця функція тісно пов'язана з особливостями державного регулювання заробітної

плати, із встановленням на державному рівні такого її мінімального розміру, який

би забезпечував відтворення робочої сили.

2. Стимулююча функція заробітної плати полягає

у встановленні залежності її розміру від кількості й якості праці конкретного працівника,

його трудового внеску в результати роботи підприємства. Ця залежність повинна бути

такою, щоб заохочувати до постійного покращання результатів праці.

3. Регулююча, або ресурснорозміщувальна функція

заробітної плати полягає в оптимізації розміщення робочої сили за регіонами, галузями

господарства, підприємствами з урахуванням ринкової кон'юнктури. Формування ефективно

функціонуючого ринку праці передбачає свободу кожного найманого працівника вільно

обирати місце прикладання своєї праці, а його прагнення до підвищення життєвого

рівня обумовлює професійні переміщення у пошуках такої роботи, яка б максимально

задовольняла зростаючі потреби. Іншими словами, в ринкових умовах вища заробітна

плата на ефективніших робочих місцях стимулює перехід сюди працівників з неефективних

робочих місць.

4. Соціальна функція відображає міру живої праці

при розподілі фонду споживання між найманими працівниками і власниками засобів виробництва.

Заробітна плата виступає індивідуальною часткою працівника в новоствореному доході

у відповідності з його трудовим внеском. Соціальне значення цієї функції заробітної

плати полягає у забезпеченні соціальної справедливості, по-перше, при розподілі

доходу між найманими працівниками і власниками засобів виробництва, і по-друге,

при розподілі між найманими працівниками у відповідності з результатами їхнього

трудового внеску.

5. Функція формування платоспроможного попиту населення.

Її призначення - узгодження платоспроможного попиту, під яким розуміємо форму виявлення

потреб, забезпечених грошовими коштами покупців, з одного боку, і виробництва споживчих

товарів - з іншого. Оскільки платоспроможний попит формується під дією двох основних

факторів - потреб та доходів населення, то за допомогою заробітної плати в ринкових

умовах встановлюються пропорції між товарною пропозицією та попитом.

В сучасних умовах заробітна плата в Україні повною

мірою не виконує жодну із зазначених функцій. Впродовж багатьох років (навіть десятиріч)

заробітна плата в Україні підтримувалася на соціально низькому рівні. Нині для більшості

найманих працівників вона перетворилася на невелику (та ще й негарантовану) соціальну

виплату, що дозволяє пережити, перебути важкі часи, але ніяк не досягти добробуту.

Штучне стримування заробітної плати призвело до того, що нині витрати на заробітну

плату в Україні в розрахунку на одиницю валового національного продукту майже вдвоє

нижчі, ніж у країнах з розвиненою ринковою економікою. Разом з тим, трудомісткість

виготовлення продукції перевищує досягнуту в зазначених країнах нерідко в 3-4 рази.

Низький рівень заробітної плати не сприяє зацікавленості

працівників у досягненні високих кінцевих результатів праці. Разом з тим, використовуючи

дешеву робочу силу, підприємці не зацікавлені підвищувати продуктивність праці,

вкладаючи кошти в оновлення виробничих фондів та розвиток персоналу. Дешева робоча

сила зумовлює не лише низький рівень продуктивності праці, але і низьку якість продукції,

і в зв'язку з цим її неконкурентоздатність. Низький рівень заробітної плати є основною

причиною небаченого розростання прихованого безробіття і значного падіння попиту

населення. Отже, низький рівень заробітної плати є не лише наслідком, а однією з

найголовніших причин тривалого перебування економіки України у кризовому стані.

Тому надзвичайно актуальним завданням є перебудова

організації оплати праці, проведення відповідної реформи з метою забезпечення поетапного

підвищення заробітної плати і створення ефективного мотиваційного механізму, який

ґрунтується на поєднанні економічних стимулів і соціальних гарантій.

Нові підходи до організації заробітної плати повинні

спиратися на чітку систему основоположних принципів, що відіграють роль тактичних

і стратегічних напрямків у реформуванні відносин розподілу. Для забезпечення реалізації

заробітною платою зазначених вище функцій необхідне дотримання таких найважливіших

принципів:

Підвищення реальної заробітної плати мірою зростання

ефективності виробництва та праці. Порушення цього принципу може призвести, з одного

боку, до виплати незароблених грошей, а значить до інфляції, знецінення отриманої

номінальної заробітної плати, що в кінцевому рахунку веде до зниження реальної заробітної

плати. З іншого боку, може виплачуватися занижена заробітна плата, що не відповідає

ефективності трудового внеску працівника і призводить до неможливості задовольнити

потреби людей, зменшує платоспроможний попит населення.

Диференціація заробітної плати в залежності від

трудового внеску працівника в результати діяльності підприємства, від змісту і умов

праці, від місцеположення підприємства, його галузевої належності. Цей принцип заснований

на необхідності посилення матеріальної зацікавленості працівників у підвищенні кваліфікації,

у виконанні більш складної роботи, забезпеченні високої якості продукції. При цьому

потрібно враховувати різницю у кількості й вартості матеріальних благ, необхідних

для відтворення робочої сили в різних умовах праці, економічних та географічних

умовах життя.

Однакова оплата за однакову працю. В умовах ринкової

економіки цей принцип слід трактувати, по-перше, як недопущення дискримінації у

оплаті праці за статтю, віком, національністю тощо, і по-друге, як принцип справедливості

при розподілі всередині підприємства, що передбачає адекватну оцінку праці через

її оплату.

Державне регулювання оплати праці, що включає законодавство

і угоди в сфері праці, податкову систему, встановлення залежності між динамікою

індивідуальних доходів і інфляцією. Засобом державного регулювання оплати праці,

що забезпечує соціальну захищеність низькооплачуваних працівників, є встановлення

мінімальної заробітної плати.

Врахування впливу ринку праці. Ринок праці - це

та сфера, де в кінцевому підсумку формується оцінка різних видів праці. Заробітна

плата (і можливості зайнятості) кожного працівника знаходиться в тісній залежності

від його положення на ринку праці, від співвідношення попиту і пропозиції праці

певної якості. Тому на ринку праці представлений широкий діапазон розмірів заробітної

плати як на державних і приватних підприємствах, так і у неформальному секторі,

де відсутній будь-який соціальний і правовий захист і умови оплати праці цілком

визначаються роботодавцем. Однак у будь-якому випадку в ринкових умовах роботодавець

не зможе набрати і втримати робочу силу потрібної якості, не забезпечивши конкурентоздатний

на даному ринку праці рівень її оплати

Простота, логічність і доступність форм і систем

оплати праці, що забезпечують широку інформованість працівників про суть систем

оплати праці. Стимул стає стимулом лише у тому випадку, коли у працівників є про

нього інформація, і вона зрозуміла їм як неспеціалістам у галузі економіки праці.

Виконавці повинні чітко уявляти, у яких саме випадках розмір заробітної плати, тобто

рівень їхнього матеріального добробуту, буде підвищуватися.

В умовах ринку мотивуючі функції оплати праці передбачають

наступні умови:

-

розмір заробітної плати кожного працівника має визначатися

особистим його трудовим вкладом в загальний результат колективної праці;

-

посилення диференціації в оплаті праці в залежності

від її складності і якості, споживчих властивостей продукції, яка виробляється;

-

поступова відмова від грошових компенсацій за непрестижну

роботу і шкідливі умови. Такі компенсації консервують несприятливі умови і стимулюють

впровадження НТП, а також знецінюють працемотивуючу функцію оплати;

-

розширення стимулюючої зони оплати праці шляхом встановлення

оптимальних співвідношень гарантованого суспільством мінімуму заробітної плати,

який забезпечує відтворення кваліфікованої робочої сили і максимально можливого

заробітку, який забезпечив би якісні відмінності в рівні добробуту працівників з

різним трудовим вкладом;

-

зміна функцій і ролі преміальних систем.

В даний час оплата праці є основною умовою мотивації

праці, вона є причиною праці, умовою і стимулом праці.

Оплата праці впливає на рішення людини: найматись

на роботу чи ні, розраховуватись чи працювати. Заробітну плату визначають як винагороду

працівнику за виконану роботу.

Заробітна плата є частиною ВВП, яка входить в собівартість

продукції і розподіляється в ринковій економіці між галузями народного господарства,

підприємствами і окремими працівниками, виходячи із кількості і якості затраченої

праці, а також попиту і пропозиції.

В ринковій економіці заробітна плата виражає головний

і безпосередній інтерес найманих працівників, роботодавців і держави. Пошук взаємовигідного

механізму реалізації і збереження інтересів вказаного тристороннього партнерства

є однією із головних умов розвитку виробництва і є предметом функції управління

працею та заробітною платою.

Регулювання оплати праці буває двох видів - державне

і договірне. Держава оплачує працю шляхом визначення мінімальної заробітної плати,

інших державних норм і гарантій в оплаті праці, міжгалузевих співвідношень, умов

і розмірів оплати праці в бюджетних організаціях і установах, розмірів посадових

окладів керівників державних підприємств. Названі способи належать до методів прямого

державного регулювання. Крім них, держава застосовує методи непрямого впливу на

рівень оплати праці, зокрема, через регулювання фонду споживання, а також шляхом

оподаткування підприємств і доходів працівників.

Договірне регулювання оплати праці найманих працівників

підприємств провадять за системою тарифних угод, які укладають на міжгалузевому

(генеральна тарифна угода), галузевому (галузева тарифна угода), виробничому (тарифна

угода як складова частина колективного договору) рівнях.

Вихідним елементом державного регулювання оплати

праці є поняття мінімальної заробітної плати. Мінімальна заробітна плата - це визначений

державою розмір заробітної плати, нижче якого не можна провадити оплату за фактично

виконану найманим працівником повну місячну (денну або годинну) норму праці (робочого

часу). Її регулюють з урахуванням рівнів економічного розвитку, продуктивності праці,

середньої заробітної плати та вартісної величини мінімального споживчого бюджету.

До 1998 р. розмір мінімальної зарплати становив

15 грн. З 1998 р. Законом України від 24.12.97 р. № 780/97-ВР "Про встановлення

межі малозабезпеченості та розміру мінімальної заробітної плати на 1998 рік"

цей рівень було збільшено до 45 грн., а величину межі малозабезпеченості до 73,7

грн. на місяць. Пізніше Верховна Рада України внесла зміни до статті 2 згаданого

Закону і з 01.07.98 р. запровадила мінімальну зарплату у розмірі 55 грн.

З 1 січня 1999 р., відповідно до Закону України

"Про встановлення величини вартості межі малозабезпеченості та розміру мінімальної

заробітної плати на 1999 рік" від 25.12.98 р. № 366-ХІУ, розмір мінімальної

зарплати становив 74 грн. на місяць. На даний час розмір мінімальної заробітної

плати встановлений на рівні 118 грн.

Держава також запроваджує тарифну систему, форми

і системи оплати праці, єдині тарифні умови. Тарифна система - це сукупність тарифних

сіток, тарифних ставок, схем посадових окладів і тарифно-кваліфікаційних довідників.

Вона є основою для формування і регулювання заробітної плати. В Україні введені

єдині тарифні умови оплати праці. Вони складаються з Єдиної тарифної сітки оплати

праці робітників і службовців за загальними (наскрізними) професіями та посадами;

переліку загальних (наскрізних) професій робітників; переліку професій робітників,

зайнятих на вантажно-розвантажувальних роботах; переліку виробництв та робіт, переліку

посад службовців, керівників та спеціалістів, віднесених до Єдиної тарифної сітки;

схеми диференціації за розрядами посад керівників, спеціалістів та службовців.

Держава визначає норми оплати праці: за роботу

в позаробочий час; у святкові, неробочі та вихідні дні; у нічний час; за час простою,

який стався не з вини працівника; у разі виготовлення продукції, що виявилась браком

не з вини працівника; працівників до вісімнадцяти років у випадку скорочення тривалості

їхньої щоденної роботи тощо.

Держава гарантує: оплату щорічних відпусток; оплату

часу, витраченого на виконання державних обов'язків, для підвищення кваліфікації,

часу на обстеження в медичному закладі; переведення працівника за станом здоров'я

на легшу нижчеоплачувану роботу, пільги для вагітних жінок тощо.

Кабінет Міністрів України регулює міжгалузеві співвідношення

в оплаті праці працівників державних установ.

Для визначення розміру пенсій, відшкодування шкоди,

завданої працівнику, оплати вагітним використовують показник середньої заробітної

плати. Середня заробітна плата - це розмір заробітної плати працівників, визначений

за деякий період часу. Держава забезпечує щоквартальну підготовку і публікацію статистичних

даних про середню оплату за галузями, групами професій посад, а також щорічну публікацію

даних про вартість робочої сили відповідно до Типової Міжнародної класифікації.

Умови і розміри оплати праці працівників організацій

та установ охорони здоров'я, освіти, науки та інших галузей і видів діяльності,

які фінансують з бюджету, регулює Єдина тарифна сітка розрядів і коефіцієнтів з

оплати праці працівників бюджетних установ і організацій.

Реалізацію державної політики щодо оплати праці

забезпечує Міністерство праці та соціальної політики України, управління (відділи)

праці та соціальних питань місцевих рад.

Політика держави в галузі заробітної плати проявляється

в раціональному використанні економічних важелів і стимулів. До них відносяться:

прямі і непрямі податки на заробітну плату;

раціональне визначення мінімального розміру заробітної

плати;

індексація доходів і вкладів населення у зв'язку

із інфляцією;

забезпечення соціальних гарантій працівникам (пенсій,

стипендій, допомоги по безробіттю, виплат лікарняних);

фінансування витрат на освіту, науку, культуру

і охорону здоров'я;

цінова політика в галузі товарів "споживчого

кошика";

захист державного експорту вітчизняних товарів

і послуг;

розумне мито на імпорт закордонних товарів.

Важливе місце займає питання нормування праці.

Законодавством встановлено, що нормування є прерогативою підприємства, держава ніби

втратила над цим процесом контроль, що є негативним. Профспілки і Верховна Рада

України мають законодавчо оформити правовий статус розроблених норм та нормативів

праці, ергономічних і спеціальних вимог до обладнання і технологічних процесів.

Пряме регулювання - це нормативне централізоване

визначення показників, обов'язкових для всіх підприємств, організацій народного

господарства.

До них відносяться:

ставки прямих відрахувань від заробітної плати

в пенсійний, соціальний і медичний фонди, прогресивний податок, розміри мінімальної

заробітної плати, пенсії, стипендії;

тарифікаційні розряди для працівників бюджетної

сфери. Непряме регулювання здійснюється шляхом видань державних рекомендацій для

застосування тарифних ставок і посадових окладів, використання прогресивних форм

оплати праці, про рівень заробітної плати в галузях народного господарства; уніфікації

професій, нормативів часу, виробітку, обслуговування за видами робіт. Державне регулювання

здійснюється на основі законів, постанов і розпоряджень уряду України.

Форми і системи заробітної плати - це механізм

встановлення розміру заробітку в залежності від кількості та якості праці і її результатів.

Обираючи певну форму заробітної плати і конкретну систему формування заробітку,

роботодавець управляє інтенсивністю та якістю праці конкретних працівників.

Розрізняють дві основні форми заробітної плати:

погодинну і відрядну.

При погодинній формі заробітної плати мірою праці

виступає відпрацьований час, а заробіток працівнику нараховується згідно з його

тарифною ставкою чи посадовим окладом за фактично відпрацьований час.

При відрядній формі заробітної плати мірою праці

є вироблена працівником продукція (або виконаний обсяг робіт), а розмір заробітку

прямо пропорційно залежить від її кількості та якості, виходячи із встановленої

відрядної розцінки.

Системи заробітної плати характеризують взаємозв'язок

елементів заробітної плати: тарифної частини, доплат, надбавок, премій. Зрозуміло,

що варіантів такого взаємозв'язку може бути безліч, і будь-який з них, реально існуючий

на конкретному підприємстві, є системою заробітної плати.

В нашій країні найпоширенішими на промислових підприємствах

є такі системи заробітної плати.

1. Погодинні: проста погодинна, почасово-преміальна,

оплата праці за місячними посадовими окладами.

2. Відрядні: проста відрядна, відрядно-преміальна,

відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова.

Основою організації оплати праці є тарифна система,

що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється

рівень заробітної плати працівників підприємства залежно від їхньої кваліфікації,

складності робіт, умов праці. Тарифна система оплати праці включає: тарифні сітки,

тарифні ставки, надбавки і доплати до тарифних ставок, схеми посадових окладів і

тарифно-кваліфікаційні характеристики (довідники).

Тарифна система використовується для розподілу

робіт залежно від їх складності, а працівників - залежно від їх кваліфікації та

відповідальності за розрядами тарифної сітки. Вона є основою формування та диференціації

розмірів заробітної плати.

Тарифна сітка - це шкала кваліфікаційних розрядів

і тарифних коефіцієнтів, за допомогою яких встановлюється безпосередня залежність

розміру заробітної плати працівників від їхньої кваліфікації. Кожному кваліфікаційному

розряду відповідає тарифний коефіцієнт, що показує, у скільки разів тарифна ставка

цього розряду перевищує тарифну ставку першого розряду. Тарифний коефіцієнт першого

розряду завжди дорівнює одиниці. Кількість кваліфікаційних розрядів і коефіцієнтів

визначається складністю виробництва і робіт, що виконуються, і обумовлюється в колективному

договорі.

Для оплати праці керівників, спеціалістів і службовців

використовуються схеми посадових окладів, розміри яких встановлюються залежно від

посад, що займають керівники, спеціалісти і службовці, їхньої кваліфікації, умов

праці, масштабів і складності виробництва, обсягів, складності і важливості робіт.

Особливістю застосування на підприємстві схеми посадових окладів є розробка штатного

розпису - внутрішнього нормативного документа, де вказаний перелік посад, що є на

цьому підприємстві, чисельність працівників за кожною з них і розміри їхніх місячних

посадових окладів.

В останні роки на підприємствах як виробничої,

так і невиробничої сфери замість відокремленого формування тарифних ставок робітників

і схем посадових окладів спеціалістів успішно застосовуються єдині тарифні сітки

(ЄТС), що містять тарифні коефіцієнти для всіх категорій персоналу. Перевага ЄТС

полягає в тому, що вони побудовані на єдиній методичній основі, а тому забезпечують

єдиний підхід до оцінки відмінностей у праці всіх працівників. Методика розробки

таких тарифних сіток на промислових підприємствах наводиться в спеціальній літературі.

Тарифна ставка - це виражений у грошовій формі

абсолютний розмір оплати праці за одиницю робочого часу. Тарифна ставка робітника

першого розряду обумовлюється в колективному договорі й залежить від фінансових

можливостей підприємства і від умов оплати, встановлених галузевою та генеральною

тарифними угодами. В будь-якому випадку вона не може бути меншою законодавчо встановленого

розміру мінімальної заробітної плати. На основі тарифної сітки і тарифної ставки

робітника першого розряду розраховуються тарифні ставки кожного наступного розряду.

Тарифна ставка є вихідною величиною для встановлення рівня заробітної плати працівників

незалежно від того, які форми і системи оплати праці застосовуються на підприємстві.

Залежно від обраної одиниці часу тарифні ставки

бувають годинні, денні та місячні (оклади). Найпоширенішими є годинні тарифні ставки,

оскільки на їх основі розраховуються різноманітні доплати. Денна і місячна тарифні

ставки розраховуються множенням годинної ставки на кількість годин у зміні або на

середньомісячну кількість робочих годин.

Тарифно-кваліфікаційні довідники робіт і професій

робітників, об'єднані в єдиний тарифно-кваліфікаційні довідники (ЄТКД) - це збірники

нормативних документів, які вміщують кваліфікаційні характеристики робіт і професій,

згруповані в розділи за виробництвами і видами робіт. За допомогою тарифно-кваліфікаційних

довідників проводиться тарифікація робіт (встановлюється розряд роботи), присвоєння

кваліфікаційних розрядів робітникам, формуються програми підготовки і підвищення

кваліфікації робітників.

Кваліфікаційна характеристика роботи і професії

робітника складається з трьох розділів: "Характеристика робіт",

"Повинен знати" і "Приклади робіт". Кваліфікаційні розряди присвоюються

робітникам на основі вимог тарифно-кваліфікаційних довідників кваліфікаційною комісією

підприємства або його структурного підрозділу. Діючий ЄТКД вміщує 72 випуски за

різними виробництвами і видами робіт, за його допомогою можна проводити тарифікацію

понад 5 тисяч робіт і професій робітників.

Кваліфікаційний довідник посад керівників, спеціалістів

і службовців є нормативним документом, який вміщує загально-галузеві кваліфікаційні

характеристики. В них зазначаються посадові обов'язки, вимоги до знань і стажу роботи

за спеціальністю, рівня і профілю професійної підготовки керівників, спеціалістів

і службовців. Кваліфікаційна характеристика працівника кожної посади в цьому довіднику

складається з таких трьох розділів: "Посадові обов'язки", "Повинен

знати", "Кваліфікаційні вимоги". Цей довідник призначений для застосування

на підприємствах з метою забезпечення раціонального поділу обов'язків, найдоцільнішої

розстановки і використання кадрів керівників, спеціалістів і службовців, для визначення

їхніх посадових обов'язків, обґрунтування кваліфікаційних вимог при доборі кадрів,

створення резерву та професійного навчання кадрів і для встановлення посадових окладів.

Система надбавок і доплат до тарифних ставок також

є нормативним документом. Більшість з них регламентується трудовим законодавством,

деякі встановлюються безпосередньо на підприємстві. В будь-якому випадку прийнята

на підприємстві система надбавок і доплат до тарифних ставок не повинна створювати

для працівників умови гірші, ніж передбачені чинним законодавством, галузевою та

генеральною тарифними угодами.

Надбавки пов'язані з якістю конкретного працівника

і носять чітко виражений стимулюючий характер. Основні їх види такі:

за високу професійну майстерність робітників;

за високі досягнення в праці спеціалістів;

за вислугу років;

за виконання особливо важливої роботи на термін

її виконання;

за знання і використання в роботі іноземних мов.

Доплати пов'язані з характеристикою сфери трудової

діяльності і носять компенсаційний характер. Основні з них такі:

за високу інтенсивність праці (наприклад, на конвеєрах);

за роботу в наднормовий час;

за суміщення професій (посад), за розширення порівняно

з нормою зон обслуговування;

за виконання обов'язків тимчасово відсутніх працівників;

на період освоєння нових норм трудових затрат;

за роботу у вихідні і святкові дні, що є робочими

за графіком;

за роботу в нічний час;

за керівництво бригадою, якщо бригадир не звільнений

від основної роботи;

за роз’їзний характер роботи та ін.

За радянських часів використання тарифної системи

в цілому, і тарифно-кваліфікаційних довідників зокрема, було обов'язковим на всіх

підприємствах усіх галузей економіки. В наш час вони носять рекомендаційний характер

і є нормативними лише для підприємства, що їх застосовує.

Слід підкреслити, що "радянське походження"

тарифної системи оплати праці не робить її "пережитком минулого". І за

ринкових умов потрібен універсальний регулятор, за допомогою якого можна об'єктивно

виміряти, а отже справедливо відшкодувати витрати праці у вигляді її оплати. Цю

роль виконує тарифна система, яка найоб'єктивніше з усіх відомих допоки механізмів

забезпечує реалізацію принципу однакової оплати за однакову працю, диференціацію

основної частини заробітної плати залежно від складності, якості, відповідальності

праці, рівня кваліфікації працівників. Добровільне застосування практично всіма

великими і середніми підприємствами всіх форм власності елементів тарифної системи

вже майже 10 років підтверджує її життєстійкість і незамінність при організації

оплати праці великих трудових колективів.

Економічні свободи, що їх одержали підприємства

з початком перехідного до ринкової економіки періоду, сприяли зростанню активності

в пошуках найраціональнішої організації праці і її оплати. Разом з тим, такі причини,

як інфляція, проблеми збуту, порушення господарських зв'язків, нестабільність податкового

законодавства та інші ускладнюють роботу підприємств настільки, що не завжди вони

мають можливість виплачувати всім працівникам гарантовану тарифною системою заробітну

плату. Все це разом спричинило виникнення і поширення так званих безтарифних моделей

організації оплати праці.

Оскільки кожен варіант застосування безтарифної

моделі оплати праці є унікальною розробкою керівництва конкретного підприємства,

то можна охарактеризувати лише спільні для них основні характерні риси. Спільним

для безтарифних систем оплати праці є таке: працівникам гарантується лише мінімальний

обов'язковий рівень заробітної плати, існування якого обумовлене законодавством

про мінімальну заробітну плату. Цей обов'язковий гарантований рівень може бути однаковим

для всіх працівників, а може відрізнятися в залежності від їхньої кваліфікації та

відповідальності робіт. Але в будь-якому випадку він, з одного боку, не може бути

нижчим офіційно встановленої мінімальної заробітної плати, а з іншого, повинен становити

невелику частку в загальній сумі заробітку працівника; спочатку визначається загальна

сума заробленої колективом заробітної плати, потім з неї вираховується сума гарантованої

мінімальної оплати всіх працівників підприємства, а залишок (він повинен становити

більшу частину) розподіляється між членами колективу за певними встановленими заздалегідь

правилами. В цьому плані безтарифні системи організації оплати праці належать до

групи колективних систем організації оплати праці, і всі члени трудового колективу

зацікавлені в покращанні кінцевих результатів спільної роботи; у рівні умови щодо

можливості впливу на розмір своєї заробітної плати ставляться всі працівники підприємства,

незалежно від категорії і посади. Правила розподілу колективного заробітку складаються

так, щоб зацікавлювати кожного працівника в покращанні саме тих показників роботи,

які важливі для досягнення бажаного спільного кінцевого результату. Оскільки таке

покращання в принципі не обмежене, то і можливості зростання індивідуального заробітку

також не обмежені (при тарифній системі організації оплати праці ці можливості фактично

обмежуються досягненням найвищих кваліфікаційних розрядів); найважливішою проблемою

є розробка правил розподілу колективного заробітку саме таким чином, щоб максимально

націлювати працівників на покращання саме тих показників роботи, які важливі для

досягнення бажаного спільного кінцевого результату. Справа в тому, що зростання

зарплати будь-кого з членів колективу без адекватного збільшення кінцевого результату

означатиме зменшення заробітків інших членів колективу.

Питання соціальної справедливості тут стоять дуже

гостро. Тому умовою ефективного застосування безтарифних систем організації оплати

праці є наявність такого колективу, члени якого добре знають один одного, бачать

і можуть оцінити роботу інших, цілком довіряють своїм керівникам. Як правило, це

невеликі трудові колективи з постійним складом працівників, об'єднаних однією метою.

Основна заробітна плата забезпечує мінімальний

розмір оплати при умові відпрацювання необхідної кількості робочого часу, стимулює

зростання професійної майстерності і підвищення кваліфікації. Метод нарахування

основної заробітної плати залежить від системи оплати праці.

В нашій країні найпоширенішими на промислових підприємствах

є такі системи заробітної плати.

1. Погодинні:

1.1 Проста погодинна (заробіток Зпп

залежить від тарифної ставки С, що відповідає присвоєному працівникові тарифному

розряду, та відпрацьованого ним часу Ч):

Зпп= С Ч

1.2 Почасово-преміальна (заробіток залежить від

тарифної ставки С, відпрацьованого часу Ч та премії за досягнення певних кількісних

або якісних показників П):

Зппр = С Ч + П

1.3 Оплата праці за місячними посадовими окладами

застосовується щодо працівників, робота яких має стабільний характер (службовці,

деякі посади робітників) і щодо керівників та спеціалістів. Така оплата праці теж

може бути простою (весь заробіток складається лише із встановленого окладу), і преміальною

(заробіток складається із встановленого окладу та премії за досягнення певних показників,

що заохочуються).

2. Відрядні:

2.1 Проста відрядна (відрядний заробіток Зв

розраховується множенням кількості виробленої продукції К на її розцінки Ц):

Зв = К Ц

2.2 Відрядно-преміальна (оплата праці Звп

включає відрядний заробіток Зв і премії за досягнення результатів, що

заохочуються, - П):

Звп = Зв + П = К Ц + П

2.3 Відрядно-прогресивна (робота, виконана в межах

встановленої норми Но, оплачується за звичайними розцінками Цо,

а робота, виконана понад норму - Нп - за прогресивно зростаючими розцінками

Цп):

Зпрог = Но Цо

+ Нп Цп

2.4 Непряма відрядна (заробіток працівника Знв

залежить від результатів праці працівників, що ним обслуговуються (коефіцієнта виконання

норми виробітку Квн)):

Знв = С Ч Квн

2.5 Акордна (розмір заробітку встановлюється за

виконання всього комплексу робіт із визначенням терміну виконання).

2.6 Акордно-преміальна (передбачає ще і премії

за якісне або дострокове виконання робіт).

2.7 Особливим різновидом відрядних систем заробітної

плати є відсоткова, за якої її розмір 3 встановлюється як частка п певних

показників (результатів роботи, що заохочуються - Р - відсоток від виторгу, товарообігу,

доходу, прибутку тощо):

З = п Р.

Зрозуміло, що цим переліком далеко не вичерпується

все різномаїття систем заробітної плати, що можуть застосовуватися в конкретних

умовах. Вибір чи розробка конкретної системи заробітної плати є прерогативою роботодавця.

Адміністрація підприємства, виходячи із завдань обсягів, якості й термінів виробництва

продукції і враховуючи можливості працівників впливати на реалізацію певних резервів

виробництва, розробляє конкретні системи заробітної плати, пояснює їх працівникам

і додає до колективної угоди.

Профспілка може не погодитися із запропонованими

системами за умови, що вони вимагають надмірної інтенсифікації праці на шкоду здоров'ю

працівників. Критерієм правильності вибору певної системи заробітної плати повинна

бути її економічна ефективність, її вплив на зростання продуктивності праці і зменшення

собівартості продукції.

Додаткова заробітна плата включає різні види доплат,

надбавок і компенсацій за диференційні умови праці і кваліфікацію працівника. До

неї відноситься:

доплата за несприятливі і шкідливі умови праці;

суміщення професій і виконання додаткових обов'язків;

за роботу у вечірню і нічну зміни;

бригадирам і за керівництво;

за вчені ступені;

за класність, спеціалістам за кваліфікацію;

за ненормований робочий день;

оплата понадурочних годин;

робота у вихідні і святкові дні.

Перераховані доплати, компенсації більш всього

нараховуються у вигляді певних, встановлених державою чи підприємством, процентів

до основної заробітної плати, виплачуються із фонду оплати праці і також відносяться

на собівартість.

Винагорода за кінцевий результат виплачується із

фонду оплати праці за досягнуті певні результати діяльності підприємства, а також

окремих структурних підрозділів.

Винагороди стимулюють групові інтереси, заохочують

колектив для досягнення кінцевих результатів виробництва і, як правило, розподіляються

за коефіцієнтом трудової участі. На практиці винагороди виплачуються за наступні

результати:

збільшення обсягів товарної продукції, робіт, послуг,

зростання продуктивності праці (виробітку), підвищення якості продукції, робіт і

послуг;

своєчасне і дострокове введення об'єктів в експлуатацію;

економію ресурсів.

Премія за основний результат, як і винагороди,

стимулює досягнення кінцевих результатів, але вона виплачуються з прибутку.

Матеріальна допомога виплачується із фонду матеріальної

допомоги за рахунок прибутку. Метою її є забезпечення соціальних гарантій працівникам

за рахунок підприємства. Матеріальна допомога виплачується у вигляді компенсаційних

виплат у випадках незвичних ситуацій (смерть, одруження, хвороба тощо). Це епізодична

форма оплати праці.

Отже, оплата виплачується виходячи із складності,

кваліфікації та результатів праці, і включає основну і додаткову заробітну плату,

винагороди за кінцевий результат, премію за основні результати та матеріальну допомогу.

З переходом на ринкові

умови господарювання змінюється концепція щодо встановлення розмірів та вибору форм

і систем оплати праці працівників сільськогосподарських підприємств будь-яких форм

власності і господарювання. Зміна концепції полягає в тому, що за ринкових умов

господарювання максимальний розмір оплати праці не обмежується і він залежить від

фінансових можливостей підприємства, тоді як нижчий її рівень законодавчо регулюється

державою.

Законом України

"Про колективне сільськогосподарське підприємство" від 14 лютого 1992

р. передбачено забезпечення повної господарської самостійності підприємства і неприпустимість

втручання держави в здійснення ним господарських функцій, обмеження його прав та

інтересів з боку державної влади та управління. Трудові відносини членів підприємства

регулюються цим Законом і статутом підприємства, а громадян, які працюють за трудовим

договором, або контрактом законодавством про працю України. Такі ж права відповідно

до законодавства мають приватні (приватно-орендні) підприємства, фермерські господарства,

господарські товариства, сільськогосподарські кооперативи, інші суб'єкти господарювання.

Згідно із зазначеними

правовими актами підприємство або інше формування самостійно визначає форми, системи

і розміри оплати праці його членів та інших працівників. Оплата праці здійснюється

залежно від кількості та якості трудового внеску кожного члена підприємства зумовлюється

кінцевими результатами господарювання. Розмір доходу не обмежується. Оплата праці

може здійснюватися як грішми, так і натурою. Оплата праці найманих працівників визначається

за погодженням сторін, але не може бути нижчою за встановлений державою мінімальний

розмір заробітної плати і не залежить від кінцевих результатів діяльності підприємства.

Сільськогосподарські підприємства

самостійно обирають форми і системи оплата праці і матеріального стимулювання, які

найбільшою мірою відповідають умовам конкретного господарства та досягнутому рівню

соціально-психологічних відносин у трудових колективах, їх довіри один до одного

і рівня добросовісного ставлення до праці.

Тарифна система, яку можна

назвати основою організації оплати праці працівників виробничого підприємства, не

може, проте, забезпечити повних розрахунків місячного заробітку цієї найбільшої

за кількістю категорії персоналу, оскільки не бере до уваги реальної результативності

їх діяльності за відповідний проміжок часу. Цим пояснюється об'єктивна необхідність

проведення розрахунків абсолютної величини заробітної плати, виходячи з фактичних

результатів (затрат) праці протягом одного місяця. Такі результати (затрати) праці

можна визначити за допомогою конкретних форм і систем заробітної плати працівників

виробничих підприємств.

Основними вимірниками

результатів (затрат) праці є кількість виготовленої продукції (обсяг наданих послуг)

належної якості або витрачений робочий час, тобто кількість днів (годин), протягом