Механизм определения налоговой нагрузки на организацию

Содержание

Задание 1. Механизм определения налоговой нагрузки на

организацию

Задание 2. Ответить на тестовые задания

Список используемой литературы

Задание 1. Механизм определения

налоговой нагрузки на организацию

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния

налоговых платежей на финансовое состояние предприятия.

Многие государственные органы (например, Минфин России и Росстат)

рассчитывают показатель налоговой нагрузки на макроуровне, т.е. насколько

велико налоговое бремя на экономику страны. В данном случае рассчитывается отношение

реально выплаченных обязательных платежей в пользу государства и ВВП страны.

Считается, что для эффективного функционирования экономики он не должен

превышать 30-50%.

Применительно к отдельному хозяйствующему субъекту (налогоплатель-щику) налоговая

нагрузка - это комплексная характеристика, которая включает: количество

налогов и других обязательных платежей; структуру налогов; механизм взимания

налогов; показатель налоговой нагрузки на предприятие.

Величина налоговой нагрузки зависит от множества факторов – от вида

деятельности и формы ее осуществления, налогового режима,

организационно-правовой формы предприятия и особенностей налогового и

бухгалтерского учета, закрепленных в учетной политике.

Расчет налоговой нагрузки имеет важную для организации цель — это

прогнозирование налогового бремени на будущий период. Деятельность организации

обычно не стоит на месте - одни направления «сворачиваются», другие

развиваются, реализуются новые проекты. За счет этого налоговая нагрузка может

изменяться.

Размер налоговой нагрузки зависит от результатов деятельности

организации, динамики налоговых баз, изменения внешних факторов, влияющих на

порядок исчисления и уплаты налогов. Для больших предприятий важно

прогнозировать налоговую нагрузку в будущих периодах. Важно оценить, какой

объем налогов должна будет уплачивать организация, например, за счет расширения

своей деятельности.

На основании этого можно сделать вывод о том, сколько средств останется

«свободными», например, для инвестирования. Дополнительно можно рассчитать долю

налогов в выручке, прибыли, зарплатных налогов в фонде оплаты труда и т.д. Все

это должно помочь организации в налоговом планировании отчислений в бюджет. При

этом также важно предусмотреть различные налоговые риски, которые могут повлиять

на увеличение налоговой нагрузки.

Для планирования налогового бремени важно отслеживать изменения

налогового законодательства с целью использования различных налоговых льгот и

других предусмотренных законодательством способов уменьшения налогового бремени.

Целью является в первую очередь соблюдение баланса интересов государства и

организации. То есть организация вправе использовать предусмотренные

законодательством способы оптимизации налоговых платежей и тем самым снизить

налоговую нагрузку.

Для характеристики налоговой нагрузки имеет значение не только

количество, но и структура уплачиваемых налогов. Наиболее «трудными» являются

налоговые платежи, исчисляемые независимо от полученного дохода и лишь частично

перелагаемые на конечного потребителя.

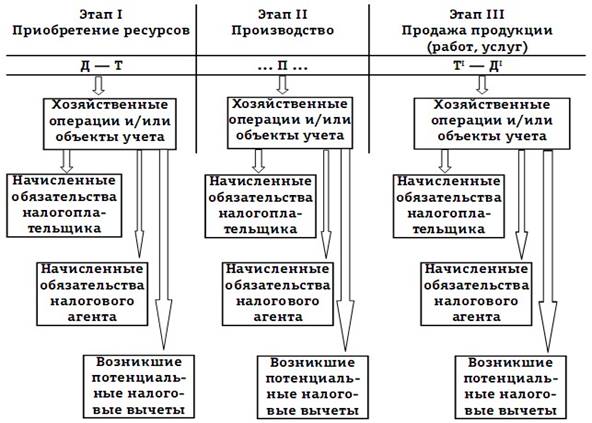

Возникновение значимых для расчета налоговой нагрузки показателей в

процессе хозяйственной деятельности предприятия мы видим на схеме ниже.

В настоящее время в Российской Федерации не разработано общепринятой

методики исчисления налоговой нагрузки предприятий. Как отмечают С.И.Чужмарова

и А.И.Чужмаров, известны методы определения налогового потенциала, уровня

налоговой нагрузки населения, эффективной налоговой ставки, доли налогов в ВВП,

исчисляемые на базе основных показателей экономики страны и характеризующие

налоговую нагрузку на макроуровне, но нет единого мнения в отношении

методологии определения этого показателя на уровне организации.

Цель методики определения налоговой нагрузки – дать

возможность сравнения тяжести налогового бремени как для предприятий,

действующих в условиях одной налоговой системы, так и для предприятий,

использующих разные налоговые режимы, находящихся в разных налоговых системах,

в том числе в условиях разных стран.

Необходимо отметить, что для расчета налоговой нагрузки

недостаточно иметь только перечень обязательных платежей, которые взимаются на

территории того или иного государства. Так как процесс налогообложения

осуществляется в рамках отдельных налоговых режимов, каждый из которых

характеризуется своим порядком определения уровня налоговых обязательств, то

можно говорить о расчете налоговой нагрузки только в рамках отдельных налоговых

режимов.

Так же при оценке налоговой нагрузки необходимо

учитывать, что не все налоги в конечном итоге ложатся на плечи

налогоплательщика. Такие платежи как НДС и акцизы, являясь косвенными налогами,

оплачиваются конечными потребителями. При этом налогоплательщик, формируя цену

реализации, должен отталкиваться от сложившейся у него себестоимости с учетом

заложенного уровня рентабельности. В таком случае косвенные налоги, с учетом

существующей методики их расчета, становятся проблемой налогоплательщика только

с точки зрения их влияния на его конкурентоспособность – с одной стороны.

С другой – при существующей системе уплаты, например НДС,

когда одним из элементов налогооблагаемой базы являются суммы полученной

предоплаты, косвенные налоги становятся инструментом отвлечения финансовых

ресурсов предприятий, что приводит к возникновению дефицита оборотных средств,

сказывается на их платежеспособности и рождает необходимость поиска

дополнительных источников финансирования.

Такие налоги как ЕСН, ресурсные платежи в пределах лимитов,

налоги, связанные с владением или использованием имущества, включаются в

себестоимость товаров, работ, услуг, учитываются в процессе формирования цены и

в итоге также возмещаются потребителем. Что, как и в случае с косвенными

налогами, больше оказывает влияние на конкурентоспособность налогоплательщика,

и, при отсутствии реализации, сокращает количество денежных средств, которые

можно было бы использовать в целях повышения его ликвидности.

Методик, определяющих налоговую нагрузку на организацию, много: их отличие

состоит в том, что они используют разные:

1) исходные величины, с которыми соотносится сумма налогов (имущественное

состояние предприятия, результаты его хозяйственной, финансовой и

инвестиционной деятельности);

2) наборы принимаемых в расчет налогов;

3) счетные методики.

Методика расчета налоговой нагрузки предусматривает определение общей

величины налоговых обязательств (НОначисл), возникших в

процессе ведения деятельности за календарный год, и представляет собой совокупность

сумм, начисленных за год каждого из обязательных платежей в составе налогового

поля, которые должно уплачивать предприятие в бюджетную систему.

Сумма обязательств по каждому из платежей, возникших за период,

отражается в бухгалтерском учете предприятия на счетах 68 «Расчеты по налогам и

сборам» и 69 «Расчеты по социальному страхованию и обеспечению» (НО1,

НО2, …НОn). Кредитовые обороты по данным счетам

возникают в результате операций «начисления», то есть периодического отражения

в бухгалтерском учете исчисленных сумм обязательных платежей в составе

налогового поля предприятия.

Наиболее известные в РФ методики: Минфина России; Т.К. Островенко; Е.А. Кировой;

А. Кадушина и Н. Михайловой; М.И. Литвинова; М.Н. Крейниной, и какие выводы

можно сделать на основе этого показателя.

Рассмотрим некоторые из них.

Для определения налоговой нагрузки в организации

разработана методика Департаментом налоговой политики Минфина России,

согласно которой тяжесть налогового бремени принято оценивать отношением суммы

всех налогов организации (Нп) к совокупной выручке хозяйствующего субъекта,

включая выручку от прочей реализации (В):

Показатель налогового бремени, рассчитанный в

соответствии с этой формулой, позволяет определить долю налогов в выручке от

реализации, однако не характеризует влияние налогов на финансовое состояние

экономического субъекта, поскольку не учитывает отношение каждого налога к

выручке от реализации.

Методика предложенная М.Н.Крейниной, исходит из

сопоставления налога и источника его уплаты. Таким образом, каждая группа

налогов в зависимости от источника, за счет которого они уплачиваются, имеет

свои критерии для оценки тяжести налогового бремени.

Тяжесть налогового бремени (Нн) можно рассчитать по

формуле:

,

,

где В – общая выручка организации;

И – издержки, принимаемые для целей налогообложения;

П – бухгалтерская прибыль до налогообложения;

Пч – прибыль, остающаяся в распоряжении организаций за

вычетом обязательных платежей, уплачиваемых за счет нее;

dПч –доля чистой прибыли после уплаты налогов в

бухгалтерской прибыли до налогообложения;

(1-dПч) – доля налоговых платежей в общей прибыли

организации.

Особенность рассматриваемого метода состоит в том, что он

не учитывает косвенные налоги, поскольку они не зависят от величины прибыли

организации. Для оценки налогового бремени по НДС и акцизам их предлагается

соотносить либо с кредиторской задолженностью, либо с валютой баланса, а сумму

налогов с источниками уплаты.

Оригинальный подход к расчету налоговой нагрузки

содержится в работах Е.А.Кировой. По мнению автора, следует различать

абсолютную и относительную нагрузки.

Абсолютная налоговая нагрузка – это налоги и

страховые взносы, подлежащие перечислению в бюджет и во внебюджетные фонды. В

этот показатель включаются фактически внесенные в бюджет налоговые платежи,

перечисленные ЕСН, страховая часть пенсионного фонда, а так же недоимка по

данным платежам. Косвенные налоги повышают налоговую нагрузку организаций.

Реальным носителем их является конечный потребитель производимой продукции. Абсолютная

налоговая нагрузка не отражает напряженности налоговых обязательств, поэтому

автор предлагает использовать показатель относительной налоговой нагрузки (Нб).

Под этим понимается отношение абсолютной налоговой

нагрузки к вновь созданной стоимости, т.е. отношение налогов и страховых

взносов (Н), включая недоимку (Нед), к вновь созданной стоимости:

Источником уплаты налоговых платежей признается

добавленная стоимость (ДС). Поэтому при исчислении налоговой нагрузки к добавленной

стоимости не учитывается объективное различие доли амортизации в ее объеме.

С целью исключения влияния амортизационных сумм на

величину налоговой нагрузки предлагается фискальные изъятия соизмерять с вновь

созданной стоимостью. Вновь созданная стоимость определяется расчетным путем –

вычетом из добавленной стоимости амортизации.

На уровне отдельной организации вновь созданную стоимость

(ДС) предлагается исчислять следующим образом:

ДС=В-МЗ-А+ВД-ВР или ДС=ОТ+ОС+П+НП,

где В – выручка от реализации товаров, продукция, работ,

услуг;

МЗ – материальные затраты;

А – амортизация;

ВД – внереализационные доходы;

ВР – внереализационные расходы (без учета налоговых

платежей);

ОТ – оплата труда;

ОС – отчисления в единый в единый социальный налог;

П – прибыль организаций;

НП – налоговые платежи.

Относительную налоговую нагрузку Е.А.Кирова

предлагает определять по формуле:

Достоинства методики заключается в том, что она позволяет

сравнивать налоговую нагрузку по конкретным организациям, а также

индивидуальным предпринимателям независимо от их отраслевой принадлежности.

Налоговые платежи соотносятся с вновь созданной стоимостью, налоговое бремя

оценивается относительно источника уплаты налогов; на формирование величины

вновь созданной стоимости не влияют уплачиваемые налоги.

Таким образом, налоговая нагрузка применяется для

оценки влияния налоговых платежей на финансовое состояние предприятия.

Такой показатель зависит от множества факторов: начиная от

вида деятельности (что лежит в основе классификации налоговых органов) и

заканчивая особенностями ведения налогового и бухгалтерского учета.

В перечень уплачиваемых налогов входят все без исключения налоги и

обязательные платежи организации в бюджет и во внебюджетные фонды.

Рассматривая состав источников средств для уплаты налогов необходимо,

прежде всего, отметить их возможное несовпадение с налогооблагаемой базой

(например по имущественным налогам).

Источником уплаты может быть только доход предприятия в его различных

формах, а именно:

- выручка от реализации продукции (работ, услуг) – для НДС и акцизов;

- себестоимость продукции с последующим покрытием расходов из выручки от

реализации – для земельного и социального налогов;

- прибыль организации в процессе ее распределения – для налога на

прибыль;

- чистая прибыль предприятия – для экономических санкций, вносимых в

бюджет, некоторых местных налогов и лицензионных сборов.

Задание 2

Ответить на тестовые

задания со ссылкой на нормативные акты

1. Источником

начисления НДС являются:

1) счета учета затрат;

2) счета

реализации; Глава НК РФ. Статья 169. Счет-фактура.

3) счета учета прибыли;

4) нет правильного

ответа.

2. Не облагается НДС

оборот по реализации на территории РФ:

1) лекарственных средств,

включая лекарственные субстанции, в т.ч. внутриаптечного изготовления в

соответствии с Общероссийским классификатором продукции;

2) косметических услуг,

оказываемых населению медицинскими организациями или учреждениями;

3)

протезно-ортопедических изделий, сырья и материалов для изготовления и

полуфабрикатов к ним по перечню, утвержденному Правительством РФ. Глава 21НК РФ.

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от

налогообложения).

3. Плательщиком ЕСН

является:

1) любое физическое лицо;

2) организация,

находящаяся на УСН;

3) адвокат, уплачивающий

налог со своих доходов;

4) индивидуальный

предприниматель, находящийся на ЕНВД;

5) все ответы правильные;

6) нет правильного

ответа.

Глава 24 НК РФ «ЕСН» устанавливает две

самостоятельные группы налогоплательщиков: 1) лица (организации,

индивидуальные предприниматели, физические лица), производящие выплаты

физическим лицам; 2) индивидуальные предприниматели, адвокаты.

С 1 января 2010

года глава 24 НК РФ «ЕСН» утратила силу. Единый социальный налог отменён,

вместо него нынешние плательщики налога будут уплачивать страховые взносы в

ПФР, ФСС, федеральный и территориальные ФОМСы, согласно закону № 212-ФЗ от

24.07.2009. Суммарные ставки отчислений с 1 января 2010 года не изменены, а с 1

января 2011 года будут увеличены ставки отчислений в Пенсионный фонд, Фонд

обязательного медицинского страхования.

4. Если транспортное

средство имеет реактивный двигатель, то в качестве налоговой базы будет

выступать:

1) валовая вместимость в

регистровых тоннах;

2) мощность в лошадиных

силах;

3) единица транспортного

средства;

4) тяга в

килограммах. Глава 28. НК РФ «Транспортный налог»

Статья 359. Налоговая база.

5. Налоговой базой, по

которой рассчитывается налог на землю является:

1) единовременно

установленная, неизменная стоимость земельного участка;

2) кадастровая

стоимость по состоянию на 01 января того года, за который рассчитывается налог;

НКРФ - Глава 31. Земельный налог.

3) оценочная стоимость

земельного участка;

4) рыночная стоимость

земельного участка.

6. Имущество,

принадлежащее на праве хозяйственного ведения или оперативного управления

органом исполнительной власти, в которых предусмотрена военная и приравненная к

ней служба объектом налогообложения налогом на имущество:

1) признается;

2) не признается;

Налог на имущество организаций. Глава 30 НК РФ «Налог на имущество организаций».

3) признается в случаях

установленных законодательством.

7. Организации, у

которых за четыре предшествующих квартала выручка от реализации в среднем не

превышала 3 млн руб. уплачивают авансовые платежи по налогу на прибыль:

1) ежеквартально

без промежуточных авансовых платежей, исходя из фактически полученной прибыли;

Ст.286, 287 НК РФ

2) ежеквартально с

ежемесячными промежуточными платежами;

3) ежемесячно, исходя из

фактически полученной прибыли.

8. При получении

налогоплательщиком дохода в виде маетериальной выгоды, полученной от приобретения

ценных бумаг, налоговая база по НДФЛ определяется как:

1) превышение рыночной

стоимости ценных бумаг, определяемой с учетом предельной границы колебаний

рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика

на их приобретение;

2) превышение

рыночной стоимости ценных бумаг, над суммой фактических расходов

налогоплательщика на их приобретение; Глава 23. Налог на доходы физических

лиц, статья

212 НК РФ.

3) превышение рыночной

стоимости над номинальной стоимостью ценных бумаг.

9. Платежное извещение

на уплату налога на имущество физических лиц вручается налогоплательщикам

налоговыми органами:

1) до 1 апреля; 3) до 1

июля; 2) до 1 августа; 4) до 1 сентября.

Согласно ст. 5

Закона РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-1.

10. При имущественных

отношениях с целью налогообложения лица признаются взаимозависимыми:

1) если одно лицо

участвует в имуществе другого лица в доле, превышающей 20 %;

2) если одно лицо

непосредственно или косвенно участвует в другой организации в доле,

превышающей 20 %. В соответствии с п. 1 ст.20 НК РФ.

Список используемой литературы

1.

Налоговый кодекс РФ (ред. от 09.03.2010).

2.

Куликова Н.Н. Налоговый менеджмент: учеб. пособие / Н.Н.Куликова. –

Новосибирск: изд-во НГТУ, 2009. – с. 149-156.

3.

Милаков И.С. Комментарии к статье «Путь от налоговой оптимизации до

налогового преступления» / И.С.Милаков // Горячая линия бухгалтера. - 2008. -

№20. -

4.

Пасько О.Ф. Определение

налоговой нагрузки на организацию.// Налоговый вестник. – 2004. – №6. –

С.18–22.

5.

Чипуренко Е.В. Налоговая нагрузка предприятия: анализ, расчет,

управление / Е.В.Чипуренко. – М.: Налоговый вестник, 2008. - 187 с.

6.

Чужмарова С.И. Основы налогообложения: Учеб.

пособие / С.И.Чужмарова, А.И.Чужмаров. - М.: Статус-Кво97,

2003. – 516 с.